Größe und Marktanteil des philippinischen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2026) | 1.20 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Keramikfliesenmarkts von Mordor Intelligence

Die Größe des philippinischen Keramikfliesenmarkts belief sich 2025 auf 1,13 Milliarden USD, wird für 2026 auf 1,20 Milliarden USD geschätzt und soll bis 2031 auf 1,57 Milliarden USD anwachsen, was einer CAGR von 5,58 % im Zeitraum 2026 bis 2031 entspricht. Feinsteinzeugfliesen führen die Produktnachfrage an, Bodenformate dominieren die funktionale Nutzung, und Wohnbauprojekte bilden die größte Endnutzerbasis, was die kurzfristige Volumensichtbarkeit über private und öffentliche Bauprogramme hinweg prägt. Renovierungsgetriebene Aktivitäten verankern den philippinischen Keramikfliesenmarkt, da die Sanierung alternder Eigentumswohnungsbestände und provinzieller Wohngebäude voranschreitet, während Online-Kanäle durch neue Fulfillment-Hubs die Lieferzeiten zu Standorten in der Provinz verkürzen. Öffentliche Infrastrukturpipelines im Rahmen von Build Better More halten institutionelle Fliesenspezifikationen im Fokus, insbesondere für stark frequentierte Verkehrsknotenpunkte und staatliche Liegenschaften, bei denen die Haltbarkeit und Hygiene von Feinsteinzeug eine Rolle spielen. Die Expansion im Gastgewerbe schafft strukturelle Nachfrage: 158 Hotelprojekte im Wert von 250 Milliarden PHP bringen 40.084 neue Zimmer, wobei Ayala Land 500 Millionen USD investiert, um sein Portfolio auf 8.000 Zimmer zu verdoppeln[1]TTG Asia, "Die philippinische Hotelbranche plant einen Personalfahrplan zur Behebung von Arbeitskräftemangel," TTG Asia, ttgasia.com. Dieser Aufschwung steigert den Einsatz von Mosaikakzenten und großformatigen Feinsteinzeugplatten in Lobbys, Spas und Premium-Suiten.

Wichtigste Erkenntnisse des Berichts

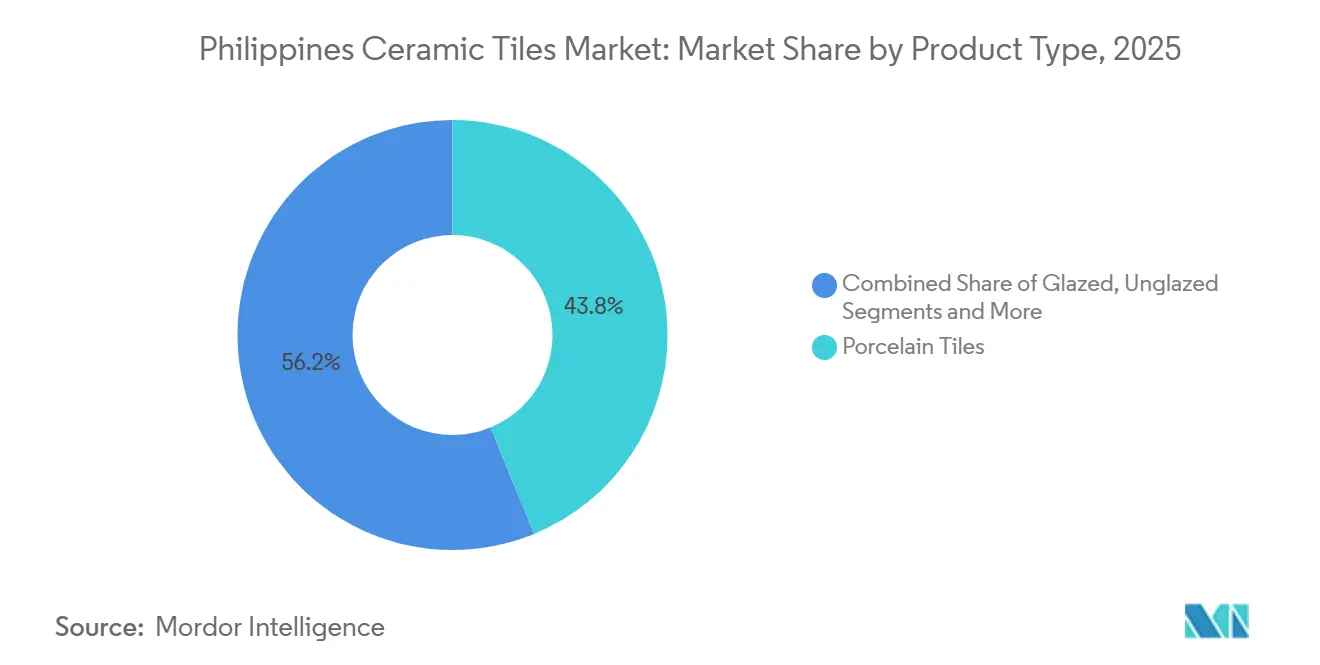

- Nach Produkttyp führte Feinsteinzeug 2025 mit einem Umsatzanteil von 43,78 %, und Mosaik wird voraussichtlich bis 2031 die schnellste CAGR von 7,46 % verzeichnen.

- Nach Anwendung entfielen 2025 61,61 % der Nachfrage auf Bodenfliesen, die bis 2031 voraussichtlich die schnellste CAGR von 6,24 % aufweisen werden.

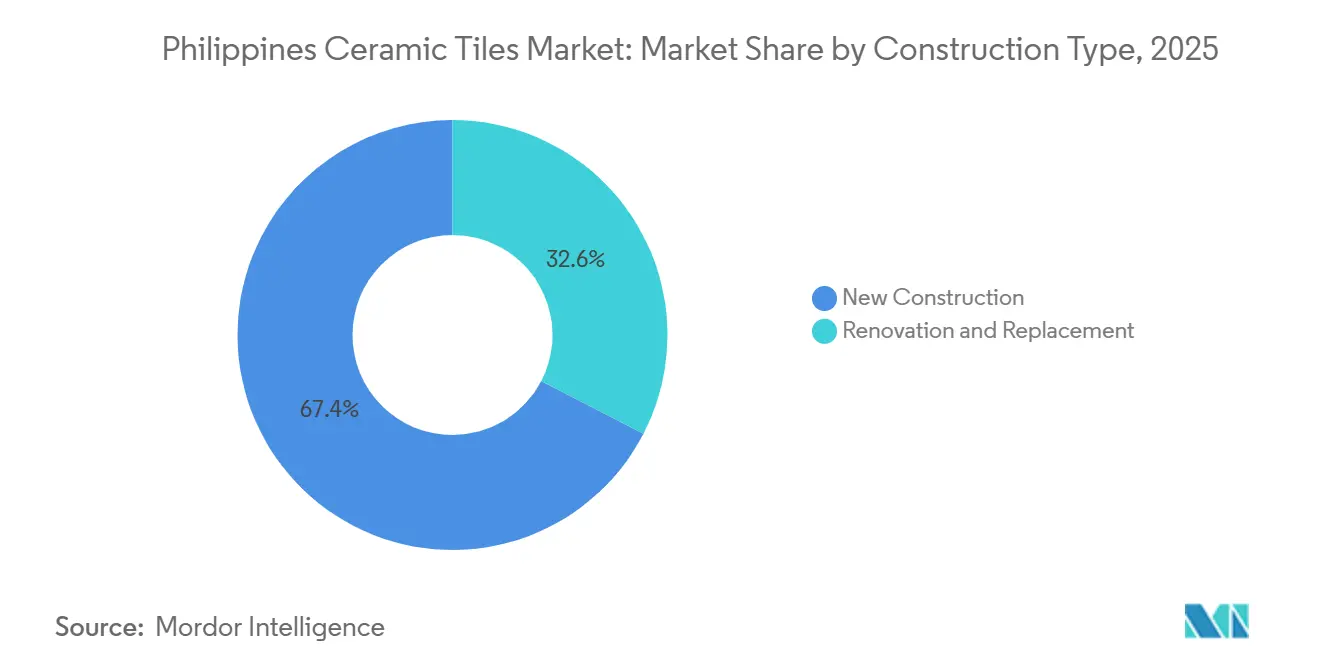

- Nach Konstruktionstyp entfielen 2025 67,42 % des Volumens auf den Neubau, während Ersatz und Renovierung voraussichtlich mit der schnellsten CAGR von 6,93 % bis 2031 wachsen werden.

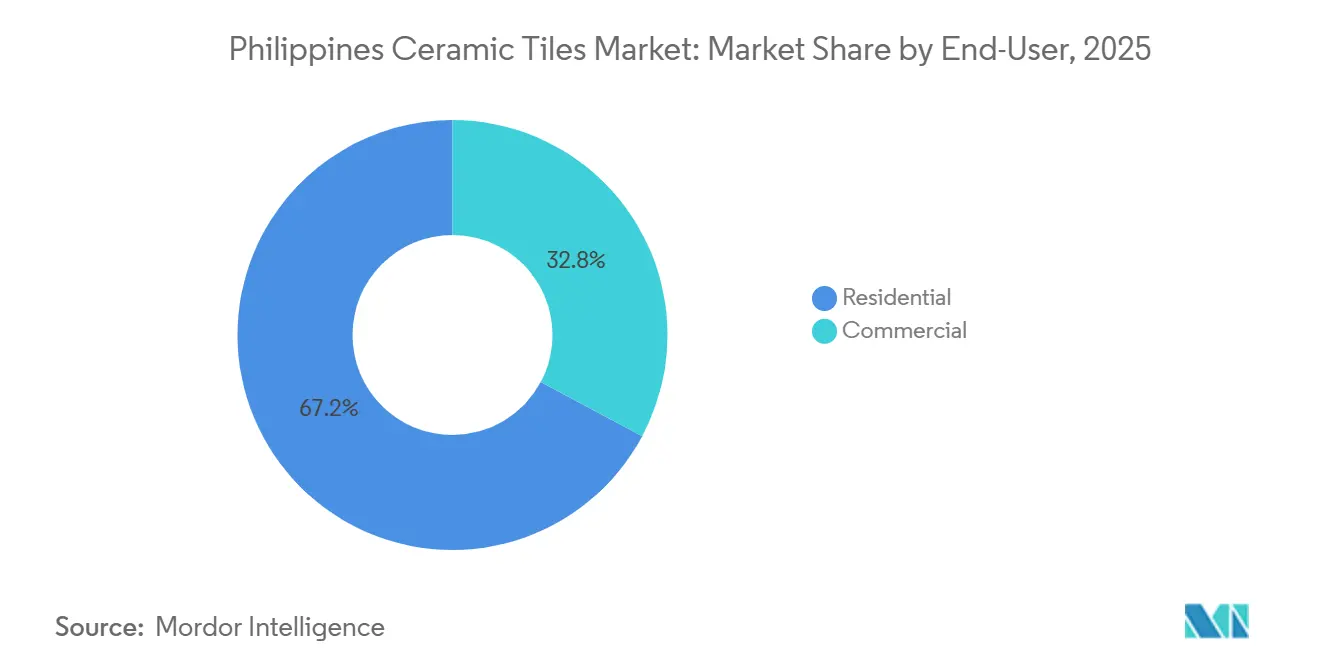

- Nach Endnutzer hielt der Wohnungsbau 2025 einen Anteil von 67,20 %, und der gewerbliche Bau soll bis 2031 mit der schnellsten CAGR von 6,20 % expandieren.

- Nach Vertriebskanal hielten Fachhändler für Fliesen und Naturstein 2025 einen Anteil von 22,59 %, und der Online-Handel wird voraussichtlich die schnellste CAGR von 7,82 % bis 2031 erzielen.

- Nach Geografie führte Luzon mit 66,08 % der Verkäufe im Jahr 2025, und die Visayas werden voraussichtlich die schnellste regionale CAGR von 7,36 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum philippinischen Keramikfliesenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stetiger Erholungstrend im Wohnungsbau und Programme für Wohnraum im mittleren Preissegment | +1.2% | National, mit frühen Gewinnen in Metro Manila, Calabarzon und Zentralluzon | Mittelfristig (2–4 Jahre) |

| Omnichannel-Einzelhandelsexpansion vertieft den Zugang | +0.6% | National, beschleunigte Akzeptanz in den Visayas und Mindanao | Kurzfristig (≤ 2 Jahre) |

| Pipeline im Gastgewerbe und Resortbereich unterstützt Premium-Formate | +0.9% | Luzon, Visayas, Mindanao | Mittelfristig (2–4 Jahre) |

| Öffentliche und private institutionelle Projekte spezifizieren langlebiges Feinsteinzeug und hygienische Wandfliesen | +0.8% | National, Infrastrukturkorridore in Luzon und Mindanao | Langfristig (≥ 4 Jahre) |

| Qualitätskonformitätsdruck erhöht den Anteil des formellen Marktes | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Klimaresistente, rutschfeste Außen- und Dachfliesenlösungen in hochwassergefährdeten Gebieten | +0.4% | Taifungexponierte Gemeinden in Ost-Visayas, Bicol und Nordluzon | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stetiger Erholungstrend im Wohnungsbau und Programme für Wohnraum im mittleren Preissegment treiben den grundlegenden Fliesenverbrauch an

Wohnbaupipelines im mittleren Preissegment haben die Fliesenverlegung in Küchen, Bädern und auf Balkonen in laufenden Projekten gestärkt, was eine stetige Auslastung von Feinsteinzeug- und glasierten Formaten im philippinischen Keramikfliesenmarkt unterstützt. Durch Überweisungen finanzierte Käufe in regionalen Städten stärken die Spezifikationen für mittelpreisige Eigentumswohnungen, wobei langlebiges Feinsteinzeug für Nassbereiche bevorzugt wird, um Lebenszykluskosten in einem tropischen Klima zu erfüllen. Die Genehmigungsdynamik verlangsamte sich an verschiedenen Punkten im Jahr 2025, was kurzfristige Einheitenstarts beeinträchtigte, doch Entwickler in Wachstumskorridoren schwenken weiterhin auf horizontale Formate um, um die Projektgeschwindigkeit und die Fliesenabnahme aufrechtzuerhalten. Kostendisziplin prägt gemischte Entscheidungen, was mittelpreisige Keramikoptionen aufrechterhält, während Premium-Oberflächen sich auf gezielte Einheiten und Ausstattungen konzentrieren. Die Überweisungen auslandsphilippinischer Arbeitnehmer erreichten 2024 34,49 Milliarden USD, wobei schätzungsweise 60 % in Immobilien flossen, insbesondere in mittelpreisige Eigentumswohnungen in Cebu, Davao und Pampanga, die Feinsteinzeug für Haltbarkeit und Wiederverkaufswert spezifizieren[2]Global Property Guide, "Analyse des philippinischen Wohnimmobilienmarkts 2026," Delmendo, Lalaine C, globalpropertyguide.com. Insgesamt halten diese Dynamiken den philippinischen Keramikfliesenmarkt an stetige Wohnungsübergaben gebunden und setzen gleichzeitig eine klare Ausgangsbasis für künftige Upgrades.

Omnichannel-Einzelhandelsexpansion vertieft den Zugang (Fachhandelsketten, Baumärkte, E-Commerce)

Nationale Ketten haben ihre Filialnetze und Showroom-Formate ausgebaut, um die Reichweite in Provinzstädte zu erweitern, was kuratierte Fliesensortimente und Beratungsdienstleistungen näher an Auftragnehmer und Hausbesitzer bringt. Wilcon Depot erreichte Ende 2024 ein Netzwerk von 100 Filialen, was die Omnichannel-Serviceabdeckung und Logistikkapazität erweiterte und eine schnellere Fliesenlieferung in Städte der zweiten Kategorie unterstützt. Trotz schwächerer vergleichbarer Umsätze meldete Wilcon ein Wachstum von 6,6 % im gleichen Filialvergleich bei Do-It-Wilcon-Formaten, was auf eine differenzierte Nachfrage nach gezielten Fliesensortimenten und beratungsgetriebenem Verkauf hindeutet. Die landesweite Präsenz von AllHome und der Vorstoß in Eigenmarkensortimente halten den Wettbewerbsdruck auf mittelpreisige Artikel aufrecht und unterstützen Bündelverkäufe für Klebstoffe, Fugenmörtel und Abdichtungsmittel. Online-Shops verkürzen die Vorlaufzeiten für Käufer in abgelegenen Gebieten, was den Servicewert schnell drehender Klebstoffsysteme erhöht, die zusammen mit Fliesenbestellungen versandt werden. Der Kanalmix vertieft daher den Zugang und erweitert die Kundenbasis für den philippinischen Keramikfliesenmarkt.

Pipeline im Gastgewerbe und Resortbereich (Neue Zimmer und Renovierungen) unterstützt Premium-Formate

Die Erholung des Tourismus und Investitionen in Reiseziele halten die Nachfrage nach hochwertigen Oberflächen in Hotels und Resorts aufrecht, was Feinsteinzeugplatten und Mosaikakzente in Lobbys, Gästezimmern, Spas und Nassbereichen begünstigt. Betreiber und Entwickler zielen auf Haltbarkeits- und Hygienemerkmale ab, was Materialien unterstützt, die die Wartung erleichtern und Markenstandards entsprechen. Großformatige Geometrie reduziert Fugenlinien und verkürzt Reinigungszyklen, was für gehobene und Luxuspositionen in Neubauten und Renovierungen attraktiv ist. Pipeline-Aktivitäten in Cebu, Boracay, Palawan und Metro Manila heben die Qualität des Fliesenmix an, wobei Premium-Importe und designorientierte lokale Artikel in Flaggschiff-Immobilien eingesetzt werden. Die Casino-Resorts von Travellers International im Wert von 700 Millionen USD in Mactan und Boracay, deren Bau 2026 beginnt, zielen mit italienischen und spanischen Fliesenimporten für VIP-Suiten und Spielflächen auf Premium-Segmente ab[3].

Öffentliche und private institutionelle Projekte spezifizieren langlebiges Feinsteinzeug und hygienische Wandfliesen

Infrastruktur-Flaggschiffprojekte im Rahmen von Build Better More priorisieren stark frequentierte Anlagen, was Spezifikationen auf rutschfestes und abriebfestes Feinsteinzeug für Bahnhöfe, Flughäfen und öffentliche Einrichtungen ausrichtet. Die nationale Pipeline umfasst 207 Flaggschiffvorhaben mit langfristigen Bauzeitplänen, die eine nachhaltige institutionelle Nachfrage nach langlebigen Keramiklösungen verankern[4]Bangko Sentral ng Pilipinas, "Öffentlich-private Partnerschaften in den Infrastruktur-Flaggschiffprojekten der Philippinen," Bangko Sentral ng Pilipinas, bsp.gov.ph. Öffentlich-private Partnerschaften sind ein zentrales Liefermodell, das konsistente Materialstandards in Ausschreibungsunterlagen und technische Einreichungen einbettet. Gesundheits- und Bildungseinrichtungen legen weiterhin Wert auf hygienische Wandoberflächen und leicht zu reinigende Flächen, was Keramik- und Feinsteinzeug-Wandsystemen zugute kommt. Eine verstärkte Überwachung der Materialkonformität verankert PNS ISO 13006:2019-Benchmarks weiter in der institutionellen Beschaffung, was PS- und ICC-zertifiziertes Angebot begünstigt. Diese Faktoren geben dem philippinischen Keramikfliesenmarkt stabile institutionelle Anker, die private Sektorzyklen ergänzen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Strom- und Kraftstoffkosten erhöhen Brennofen- und Logistikkosten | -0.7% | National, akute Auswirkungen auf inländische Hersteller in Pampanga und Cavite | Kurzfristig (≤ 2 Jahre) |

| Knappes Kreditangebot und schwacher privater Bau belasten hochpreisige Oberflächen | -0.9% | Metro Manila, wichtige städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Handelsschutzmaßnahmen erzeugt Preis- und Beschaffungsvolatilität | -0.5% | National, importabhängige Händler | Mittelfristig (2–4 Jahre) |

| Strengere PS/ICC-Durchsetzung kann das nicht konforme Importangebot stören | -0.3% | National, vorübergehendes Konformitätsfenster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Strom- und Kraftstoffkosten erhöhen Brennofen- und Logistikkosten

Die Energieintensität in der Fliesenherstellung engt die Margen lokaler Produzenten ein, wenn Strom- und Kraftstoffpreise steigen. Auslastungsdisziplin wird entscheidend, da suboptimale Brennofenzyklen die Stückkosten erhöhen und die Sortimentsbreite für mittelpreisige Kategorien einschränken können. Regionale Akteure haben erneuerbare und alternative Kraftstoffe ausgebaut, um die Exposition zu reduzieren, mit gemeldeten Gewinnen beim Anteil biomassebasierter Wärmeenergie auf Unternehmensebene, was Minderungspfade für wärmeintensive Betriebe veranschaulicht. Logistikvolatilität und Versandverzögerungen haben auch importabhängige Sortimente unter Druck gesetzt, was die Vorlaufzeiten für Budgetformate verlängern kann. Der kurzfristige Effekt ist eine vorsichtige Bestandsplanung durch Einzelhändler und Händler, die den philippinischen Keramikfliesenmarkt bedienen, mit schnelleren Umschlägen für Grundartikel und engerer Kontrolle langsam drehender Designs.

Knappes Kreditangebot und schwacher privater Bau belasten hochpreisige Oberflächen

Hohe Kreditkosten und selektive Bankkreditvergabe haben private Projektstarts gedämpft und Einheitenfertigstellungen verlangsamt, was fliesenintensive Innenausbauten an einigen Standorten verzögert. Die Nachfrage nach Heimwerkerarbeiten tendierte zu kleineren Käufen, wie die Ergebnisse des Baumarkteinzelhandels zeigten, die 2024 ein vorsichtiges Verbraucherverhalten widerspiegelten. Spezialisierte Heimwerkerformate übertrafen größere Baumärkte bei Vergleichsfilialmetriken, was auf gezielte Produktsubstitution und Zeitverschiebungen bei Bad- und Küchenrenovierungen hindeutet. Eine führende Heimwerkerkette meldete einen Umsatzrückgang von 18 % im Geschäftsjahr 2024, den sie auf eine schwächere Nachfrage in harten Kategorien, einschließlich Fliesen und verwandter Materialien, zurückführte. Entwickler und Auftragnehmer haben Beschaffungspläne angepasst, um sie an Finanzierungsfenstern auszurichten, was einige Fliesenkäufe in spätere Quartale verschoben und den Schwerpunkt auf Kostenkontrolle bei Spezifikationen verstärkt hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeug führt durch institutionelle Mandate, Mosaik gewinnt bei Gastgewerbeakzenten

Feinsteinzeugfliesen machten 2025 43,78 % des philippinischen Keramikfliesenmarkts aus und behaupteten ihre Kategorieführerschaft aufgrund ihrer Haltbarkeit, Feuchtigkeitsbeständigkeit und Eignung für stark frequentierte Anwendungen sowohl im Wohn- als auch im Gewerbebau. Wohnungsbauträger bevorzugen weiterhin Feinsteinzeug für Küchen, Bäder und Wohnbereiche aufgrund seiner geringeren Wartungsanforderungen und des höheren Lebenszyklus-Werts. Gleichzeitig priorisieren gewerbliche Räume wie Einkaufszentren, Büros und Verkehrseinrichtungen ihre Abriebfestigkeit und Tragfähigkeit. Glasierte Keramikfliesen bleiben im mittelpreisigen Wohnsegment weit verbreitet aufgrund ihrer Erschwinglichkeit, breiten Designoptionen und Kompatibilität mit Renovierungsprojekten, insbesondere bei Wohngebäudeaufwertungen in der Provinz. Unglasierte Keramikfliesen bedienen weiterhin Nischenanwendungen in Industrie und Versorgung, wo Rutschfestigkeit und chemische Beständigkeit wichtig bleiben.

Mosaikfliesen werden voraussichtlich das schnellste Wachstum verzeichnen und sich im Zeitraum 2026–2031 mit einer CAGR von 7,46 % ausweiten, unterstützt durch steigende Nachfrage aus Boutique-Gastgewerbeprojekten, Premium-Eigentumswohnungen, Wellnessbereichen und dekorativen Innenraumanwendungen. Da städtische Wohnprojekte zunehmend Ästhetik und differenzierte Innenausstattungen betonen, gewinnen Mosaikfliesen bei Akzentwänden, Spa-Bereichen, Küchenrückwänden und Luxusbadkonzepten an Bedeutung. Das Wachstum wird auch durch die Expansion designorientierter Einzelhandels-Showrooms und kuratierter Fliesenpräsentationsformate unterstützt, die die Verbraucherexposition gegenüber Premium- und Dekoroberflächen verbessern.

Der philippinische Keramikfliesenmarkt erlebt auch eine schrittweise Verlagerung hin zu einer stärker organisierten, spezifikationsgetriebenen Beschaffung. Anforderungen an die Produktstandardisierung, zunehmendes Bewusstsein für Installationsqualität und eine breitere Akzeptanz von Bündellösungen – einschließlich Klebstoffe, Fugenmörtel und Abdichtungssysteme – verstärken die Nachfrage nach Premium-Feinsteinzeug- und Dekorfliesenformaten. Während Feinsteinzeug aufgrund seiner funktionalen Vorteile und seines breiten Anwendungsbereichs weiterhin den Volumenverbrauch dominiert, werden Mosaikfliesen voraussichtlich das Gesamtmarktwachstum übertreffen, da Entwickler und Hausbesitzer zunehmend visuelle Differenzierung und Premium-Innenarchitektur priorisieren.

Nach Anwendung: Bodendominanz verankert den Markt, Dach steigt durch Klimastandards

Bodenfliesen machten 2025 61,61 % des philippinischen Keramikfliesenmarkts aus, was ihre dominante Nutzung in Wohngebäuden, Gewerbebauten, Einkaufszentren, Büros und institutioneller Infrastruktur widerspiegelt, wo Haltbarkeit, Wartungsfreundlichkeit und lange Nutzungsdauer entscheidend sind. Bodenfliesen bleiben die bevorzugte Anwendung sowohl bei Neubauten als auch bei Renovierungsprojekten aufgrund ihrer Eignung für stark frequentierte Bereiche, Feuchtigkeitsbeständigkeit und Kompatibilität mit modernen Innenarchitekturkonzepten. Im Wohnungsbau werden Bodenfliesen ausgiebig in Wohnräumen, Küchen, Bädern und Außenbereichen eingesetzt, während gewerbliche Entwicklungen großformatige und abriebfeste Bodenlösungen für Einkaufszentren, Verkehrseinrichtungen, Gastgewerbeimmobilien und Bürokomplexe priorisieren. Wandfliesen halten weiterhin eine stabile Nachfrage in Bädern, Küchen, Gesundheitseinrichtungen und Bildungseinrichtungen aufrecht, wo hygienische Oberflächen und geringe Wartungsanforderungen wichtig sind.

Bodenfliesen werden auch voraussichtlich das schnellste Wachstum verzeichnen und sich im Zeitraum 2026–2031 mit einer CAGR von 6,24 % ausweiten, unterstützt durch anhaltende städtische Wohnungsnachfrage, Infrastrukturentwicklung und steigende Renovierungsaktivitäten in Haushalten des mittleren Einkommenssegments. Die zunehmende Präferenz für verglaste und Feinsteinzeug-Bodenlösungen, insbesondere in Eigentumswohnungsentwicklungen und Mischnutzungsprojekten, beschleunigt Ersatzzyklen und Premiumisierung im Bodensegment. Darüber hinaus treibt die Expansion tourismusbezogener Bauprojekte und gewerblicher Immobilienprojekte eine stärkere Akzeptanz dekorativer und leistungsstarker Bodensysteme in Gastgewerbe- und Einzelhandelsumgebungen voran.

Spezifikationstrends begünstigen zunehmend großformatige Bodenfliesen, da sie visuelle Kontinuität, einfachere Reinigung und verbesserte Installationseffizienz in modernen Gewerberäumen bieten. Organisierte Einzelhandels-Showrooms und auftragnehmergeführte Beschaffung stärken auch die Nachfrage nach Premium-Bodensystemen, die mit Klebstoffen, Fugenmörteln und Abdichtungslösungen gebündelt sind, um Installationsqualität und Lebenszyklusleistung zu verbessern. Während Wandfliesen weiterhin von einer stabilen Ersatznachfrage in Küchen- und Sanitäranwendungen profitieren, werden Bodenfliesen voraussichtlich sowohl die größte als auch die am schnellsten wachsende Anwendungskategorie im philippinischen Keramikfliesenmarkt bleiben, aufgrund ihrer breiten Anwendbarkeit in Wohn-, Gewerbe- und Infrastrukturprojekten.

Nach Konstruktionstyp: Renovierung dominiert das Volumen, Neubauten verzeichnen schnelleres Wachstum

Neubauten machten 2025 67,42 % des philippinischen Keramikfliesenmarkts aus, unterstützt durch anhaltende Wohnungsbauaktivitäten, städtische Mischnutzungsprojekte, gewerbliche Immobilienexpansion und laufende Infrastrukturinvestitionen im ganzen Land. Großangelegte Eigentumswohnungsentwicklungen, Township-Projekte, Einzelhandelskomplexe, Gastgewerbebauten und institutionelle Gebäude erzeugen weiterhin erhebliche Nachfrage nach Keramik-Boden- und Wandfliesen während der anfänglichen Ausbauphase. Öffentliche Infrastrukturprogramme, einschließlich Verkehrsknotenpunkte, Flughäfen, Schulen und Gesundheitseinrichtungen, tragen ebenfalls erheblich zum Fliesenverbrauch bei, insbesondere für langlebige Feinsteinzeug- und gewerbliche Keramikanwendungen. Auftragnehmergeführte Beschaffung und projektbasierte Einkäufe stärken weiter die Dominanz des Neubaus im Markt.

Ersatz- und Renovierungsaktivitäten werden voraussichtlich das schnellste Wachstum verzeichnen und sich im Zeitraum 2026–2031 mit einer CAGR von 6,93 % ausweiten, angetrieben durch den alternden städtischen Wohnungsbestand, zunehmende Eigentumswohnungssanierungszyklen und steigende Verbraucherausgaben für Heimwerkerarbeiten. Die Renovierungsnachfrage konzentriert sich besonders auf Küchen, Bäder, Balkone und Wohnbereiche, wo Keramikfliesen häufig aufgewertet werden, um Ästhetik, Haltbarkeit und Immobilienwert zu verbessern. Das Wachstum von Wohngebäudeaufwertungen im mittleren Einkommenssegment, durch auslandsphilippinische Arbeitnehmer finanzierten Renovierungen und Gastgewerbesanierungsprojekten beschleunigt auch die Ersatznachfrage, insbesondere in Metro Manila, Cebu und aufstrebenden städtischen Zentren.

Das Renovierungssegment profitiert von der Expansion organisierter Einzelhandels-Showrooms, auftragnehmergeführter Beratungsdienstleistungen und gebündelter Installationslösungen, die den Einkauf vereinfachen und Projektausführungsrisiken für Hausbesitzer reduzieren. Gleichzeitig wird die Neubaunachfrage weiterhin durch staatliche Infrastrukturpipelines und private Sektorinvestitionen in Wohn- und Gewerbeprojekte gestärkt. Während der Neubau aufgrund des Umfangs der laufenden Bautätigkeit die dominante Nachfragebasis bleibt, werden Ersatz und Renovierung voraussichtlich das Gesamtmarktwachstum übertreffen, da Sanierungszyklen häufiger werden und Verbraucher zunehmend modernisierte Innenausstattungen im philippinischen Keramikfliesenmarkt priorisieren.

Nach Endnutzer: Wohnbereich führt bei Anteil und Wachstum, Gewerbe folgt inmitten der Hotelpipeline

Wohnanwendungen machten 2025 67,20 % des philippinischen Keramikfliesenmarkts aus, angetrieben durch starke Nachfrage aus dem Wohnungsbau, Eigentumswohnungsentwicklungen und Renovierungsaktivitäten in Metro Manila und schnell urbanisierenden Provinzstädten. Keramikfliesen bleiben eine bevorzugte Boden- und Wandlösung in Wohngebäuden aufgrund ihrer Haltbarkeit, Feuchtigkeitsbeständigkeit, geringen Wartungsanforderungen und breiten Designverfügbarkeit über verschiedene Preisklassen hinweg. Feinsteinzeug- und glasierte Keramikfliesen werden in Küchen, Bädern, Wohnräumen und Außenwohnbereichen weit verbreitet eingesetzt, insbesondere in Wohnsegmenten des mittleren und oberen mittleren Einkommens. Anhaltende Urbanisierung, steigende Eigentumswohnungsübergaben und durch auslandsphilippinische Arbeitnehmer unterstützte Heimwerkerausgaben stärken weiterhin die Wohndominanz im Markt.

Gewerbliche Anwendungen werden voraussichtlich das schnellste Wachstum verzeichnen und sich im Zeitraum 2026–2031 mit einer CAGR von 6,20 % ausweiten, unterstützt durch zunehmende Investitionen in Gastgewerbe, Einzelhandel, Büroentwicklungen, Gesundheitseinrichtungen, Bildungsinfrastruktur und verkehrsbezogene Bauprojekte. Die Erholung des Tourismus und die Expansion von Mischnutzungsentwicklungen treiben eine stärkere Nachfrage nach Premium-Feinsteinzeug, großformatigen Bodensystemen, dekorativen Wandfliesen und Mosaikapplikationen in Hotels, Einkaufszentren, Flughäfen und Gewerberäumen voran, wo Ästhetik und Haltbarkeit entscheidend sind. Gewerbliche Projekte neigen auch dazu, höherwertige Fliesenformate und spezifikationsgetriebene Beschaffung zu übernehmen, was zu einem schnelleren Wertwachstum im Vergleich zu Wohnanwendungen beiträgt.

Das Wohnsegment profitiert weiterhin von einem breiteren Zugang über Fliesenfachgeschäfte, Auftragnehmernetze und organisierte Einzelhandelsketten, die die Produktverfügbarkeit und Preistransparenz für Hausbesitzer und Renovierer verbessern. Inzwischen wird die gewerbliche Nachfrage zunehmend durch architektengeführte Spezifikationen, Premium-Innenarchitekturkonzepte und langlebige Materialanforderungen in stark frequentierten Umgebungen beeinflusst. Staatliche Investitionen in institutionelle Infrastruktur, einschließlich Schulen, Krankenhäuser und Verkehrsknotenpunkte, unterstützen weiter die Nachfrage nach gewerblichen Fliesen. Während der Wohnungsbau die größte Verbrauchsbasis im philippinischen Keramikfliesenmarkt bleibt, werden gewerbliche Anwendungen voraussichtlich das Gesamtmarktwachstum übertreffen, angetrieben durch beschleunigte Investitionen in Tourismus, Einzelhandelsmodernisierung und städtische Infrastrukturentwicklung.

Nach Vertriebskanal: Fachgeschäfte behaupten die Führungsposition

Direktverkäufe an Auftragnehmer machten 2025 42,33 % des philippinischen Keramikfliesenmarkts aus und sind damit der führende Vertriebskanal aufgrund der auftragnehmergetriebenen Natur der Wohn-, Gewerbe- und Infrastrukturbautätigkeit im Land. Große Entwickler, Ausbauauftragnehmer und Bauunternehmen beschaffen Keramikfliesen in der Regel in großen Mengen über direkte Lieferantenbeziehungen, um bessere Preise, standardisierte Spezifikationen und synchronisierte Lieferpläne für laufende Projekte zu sichern. Dieser Kanal ist besonders dominant bei Eigentumswohnungsentwicklungen, Gastgewerbeprojekten, Gewerbebauten und öffentlichen Infrastrukturarbeiten, bei denen die Beschaffung zentralisiert ist und Projektzeitpläne eine koordinierte Materialversorgung erfordern. Auftragnehmergeführte Beschaffung ist auch bei Wohnrenovierungsaktivitäten prominent, da Hausbesitzer häufig auf Auftragnehmer sowohl für die Materialauswahl als auch für die Installation angewiesen sind.

Der Online-Handel wird voraussichtlich das schnellste Wachstum verzeichnen und sich im Zeitraum 2026–2031 mit einer CAGR von 7,82 % ausweiten, unterstützt durch zunehmende digitale Akzeptanz bei Hausbesitzern, Auftragnehmern und kleinen Bauunternehmen. Die Expansion von E-Commerce-fähigen Bauzulieferplattformen, verbesserte Logistikinfrastruktur und breitere Produktsichtbarkeit helfen Online-Kanälen, in Sekundärstädte und Provinzmärkte vorzudringen. Organisierte Einzelhändler und Fliesenhändler integrieren zunehmend digitale Kataloge, virtuelle Showroom-Tools und Online-Bestellsysteme, um die Zugänglichkeit zu verbessern und Beschaffungsvorlaufzeiten zu reduzieren. Dieser Trend ist besonders relevant für standardisierte Fliesenformate, renovierungsorientierte Käufe und kleinere Auftragnehmerbestellungen, bei denen Bequemlichkeit und Preistransparenz wichtige Kaufentscheidungsfaktoren sind.

Fachhändler für Fliesen und Naturstein spielen weiterhin eine entscheidende Rolle bei der Premium-Produktauswahl und spezifikationsgetriebenem Verkauf, indem sie kuratierte Showrooms, technische Beratungsdienstleistungen und Designberatung für Architekten, Auftragnehmer und Entwickler anbieten. Inzwischen unterstützen Heimwerker- und Baumärkte die Renovierungsnachfrage im mittleren Einkommenssegment, indem sie Fliesen mit Klebstoffen, Fugenmörteln und Abdichtungssystemen bündeln, um die Beschaffung für Verbraucher und Installateure zu vereinfachen. Andere Vertriebskanäle, einschließlich unabhängiger Eisenwarengeschäfte und allgemeiner Handelsnetze, bleiben in Provinzmärkten relevant, wo die Durchdringung des organisierten Einzelhandels noch in der Entwicklung ist. Insgesamt entwickelt sich die Vertriebsstruktur des philippinischen Keramikfliesenmarkts zunehmend in Richtung eines hybriden Modells, das auftragnehmergeführte Massenbeschaffung mit expandierenden Omnichannel- und digitalen Einzelhandelsfähigkeiten kombiniert.

Geografische Analyse

Luzon machte 2025 66,08 % des philippinischen Keramikfliesenmarkts aus, unterstützt durch die Konzentration von Bevölkerung, städtischen Wohnungsentwicklungen, gewerblicher Immobilienaktivität und großangelegten Infrastrukturprojekten in Metro Manila, Calabarzon und Zentralluzon. Die Region bleibt das primäre Bauzentrum des Landes mit starker Nachfrage aus Eigentumswohnungsentwicklungen, gemischten Township-Projekten, Einzelhandelszentren, Büroprojekten und institutioneller Infrastruktur, die langlebige Keramik- und Feinsteinzeugflieseninstallationen erfordern. Wichtige öffentliche Infrastrukturprogramme, einschließlich Flughäfen, Verkehrssysteme, staatliche Einrichtungen und Logistikentwicklungen, erzeugen weiterhin erheblichen Fliesenverbrauch, insbesondere für hochleistungsfähige Boden- und Wandanwendungen. Luzon profitiert auch vom am stärksten entwickelten Einzelhandels- und Vertriebsnetz des Landes, was eine stärkere Durchdringung organisierter Fliesenlieferanten, Fachgeschäfte und Auftragnehmer-Beschaffungskanäle ermöglicht.

Die Visayas werden voraussichtlich das schnellste Wachstum verzeichnen und sich im Zeitraum 2026–2031 mit einer CAGR von 7,36 % ausweiten, angetrieben durch beschleunigte Tourismusinvestitionen, Gastgewerbebauten, städtische Wohnexpansion und verbesserte regionale Infrastrukturanbindung. Cebu bleibt das dominante Wachstumszentrum in der Region, unterstützt durch Hotelentwicklungen, Mischnutzungsprojekte, gewerbliche Expansion und steigende Nachfrage nach Premium-Fliesenformaten in Resorts, Einzelhandelsflächen und gehobenen Wohnimmobilien. Infrastrukturverbesserungen in Iloilo, Bacolod und umliegenden städtischen Zentren stärken auch den Logistikzugang und unterstützen eine breitere Akzeptanz importierter Keramik- und Feinsteinzeugprodukte. Gastgewerbegetriebene Projekte in den Visayas bevorzugen zunehmend großformatige Bodensysteme, dekorative Wandfliesen, rutschfeste Außenoberflächen und Mosaikapplikationen in Resort- und Wellnessumgebungen.

Mindanao repräsentiert weiterhin einen aufstrebenden Wachstumsmarkt, unterstützt durch Infrastrukturexpansion, industrielle Entwicklung und steigende institutionelle Bautätigkeit im Gesundheits-, Bildungs- und öffentlichen Einrichtungsbereich. Einzelhandelsexpansion und verbesserter Auftragnehmer-Zugang erhöhen schrittweise den organisierten Keramikfliesenvertrieb in wichtigen Städten Mindanaos und reduzieren Beschaffungsvorlaufzeiten und verbessern die Produktverfügbarkeit. Tourismusgetriebene Projekte und städtische Entwicklungsinitiativen in Davao und umliegenden Wachstumskorridoren unterstützen auch eine inkrementelle Nachfrage nach gewerblichen und dekorativen Fliesenanwendungen. Während Luzon aufgrund seiner Konzentration von Bautätigkeit und Vertriebsinfrastruktur das dominante Verbrauchszentrum bleibt, werden die Visayas voraussichtlich andere Regionen im Prognosezeitraum übertreffen, da Tourismus-, Gastgewerbe- und Stadtentwicklungsinvestitionen in der zentralen Philippinen beschleunigen.

Wettbewerbslandschaft

Der philippinische Keramikfliesenmarkt ist mäßig konzentriert, mit zwei inländischen Herstellern und einer breiten Palette von Importmarken, die Einzelhändler und Projektkanäle beliefern. Lokale Akteure unterhalten PS-lizenzierte Produktion und bedienen institutionelle und Wohnanwendungsfälle, während Importe Designs und Preispunkte für Baumärkte und Fachhandelsketten unter ICC-Protokollen diversifizieren. Fachhandelsketten und große Baumärkte kuratieren Sortimente, die von Einstiegs- bis zu Premium-Segmenten reichen, wobei Showroom-Inszenierungen und filialbasierte Beratung die Auswahl für großformatige und Akzentfliesen leiten. Die Einzelhandelsleistung im Jahr 2024 zeigte Mixverschiebungen hin zu kleineren Käufen, doch ausgewählte Formate wie Do-It-Wilcon verzeichneten positives Wachstum im gleichen Filialvergleich, was auf eine widerstandsfähige Kategorienachfrage in fokussierten Formaten hindeutet.

Baumärkte betonen Eigenmarkensortimente, um Margen zu erhöhen und Spezifikationen zu kontrollieren, was zusammen mit Klebstoff-, Fugenmörtel- und Abdichtungsbündeln vollständige Lösungen für Auftragnehmer und Heimwerker ermöglicht. Verstärkte Zolldurchsetzung unter CMC 15-2025 schafft Anreize für dokumentationsbereite Importe und PS-zertifizierte lokale Linien, was Abfertigungsrisiken für formelle Kanäle reduziert und Bestandsumschläge bei hochvolumigen Artikeln fördert. Auf der Herstellungsseite bleibt Energiemanagement aufgrund der Brennofenintensität eine Priorität, wobei regionale Produzenten über einen erhöhten Einsatz erneuerbarer und alternativer Kraftstoffe zur Reduzierung der Exposition berichten.

Strategische Schritte spiegeln dieses Umfeld wider. Wilcon expandierte bis Ende 2024 auf 100 Filialen und investierte in Lagerhäuser und Filialaufwertungen, um die landesweite Verfügbarkeit und Omnichannel-Dienste für den philippinischen Keramikfliesenmarkt zu verbessern. AllHome setzte auf Eigenmarkensortimente und optimierte gleichzeitig Betriebskosten und pilotierte Energieinitiativen in Filialen, um erhöhte Betriebskosten abzufedern und Preispunkte in harten Kategorien zu schützen. Klebstoff- und Bauchemikalienhersteller unterstützten diese Kanalstrategien durch integrierte Systeme, die die Installationsqualität verbessern und Rückrufe reduzieren, was den Gesamtkategoriewert für Wohn- und Projektkäufer steigert. Zusammen signalisieren diese Schritte eine anhaltende Verlagerung hin zu formellen, konformitätsbereiten und serviceorientierten Vertriebsmodellen im philippinischen Keramikfliesenmarkt.

Marktführer der philippinischen Keramikfliesenbranche

Mariwasa Siam Ceramics Inc.

Wilcon Depot, Inc.

Floor Center (FC Tile Depot)

Niro Ceramic Philippines

AllHome Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: MSI Surfaces erweiterte die TileTouch-Technologie auf Fliesenkollektionen, um gedruckte visuelle Muster besser mit taktiler Oberflächenstruktur abzustimmen und den Realismus bei Feinsteinzeugprodukten zu verbessern.

- August 2025: Artivo Surfaces schloss die Übernahme der Marken Walker Zanger und Anthology ab und stärkte damit den Vertrieb von Premium-Oberflächenmaterialien, einschließlich Fliesen, über eine größere Mehrmarkenplattform.

Berichtsumfang des philippinischen Keramikfliesenmarkts

Keramikfliesen sind flache, dünne und langlebige Stücke aus Ton und anderen natürlichen Materialien. Sie werden durch Brennen in einem Ofen bei hohen Temperaturen gehärtet. Keramikfliesen werden häufig zur Abdeckung von Böden, Wänden und anderen Oberflächen verwendet und sind bekannt für ihre Vielseitigkeit, Wasserbeständigkeit und dekorative Wirkung.

Der philippinische Keramikfliesenmarkt ist nach Produkt, Anwendung, Konstruktionstyp und Endnutzer segmentiert. Nach Produkt ist der Markt in glasierte, Feinsteinzeug-, kratzfeste und andere Produkte unterteilt. Nach Anwendung ist der Markt in Bodenfliesen, Wandfliesen und andere Anwendungen unterteilt. Nach Konstruktionstyp ist der Markt in Neubau, Ersatz und Renovierung unterteilt. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbe unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Neubau |

| Renovierung und Ersatz |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Fachhändler für Fliesen und Naturstein |

| Heimwerker- und Baumärkte |

| Online-Handel |

| Direktverkäufe an Auftragnehmer |

| Luzon |

| Visayas |

| Mindanao |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Vertriebskanal | Fachhändler für Fliesen und Naturstein | |

| Heimwerker- und Baumärkte | ||

| Online-Handel | ||

| Direktverkäufe an Auftragnehmer | ||

| Nach Geografie | Luzon | |

| Visayas | ||

| Mindanao | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Sektor bis 2031 erwartet?

Von 2026 bis 2031 wird für den Markt eine CAGR von 5,58 % prognostiziert, angetrieben durch Infrastrukturausgaben und Wohngebäudeaufwertungen.

Welches Produktsegment führt die Nachfrage im philippinischen Keramikfliesenmarkt an?

Feinsteinzeug führt mit einem Anteil von 43,78 % im Jahr 2025, unterstützt durch Haltbarkeit und geringe Wasseraufnahme, die institutionellen Spezifikationen entsprechen.

Welches Endnutzersegment wächst am schnellsten im philippinischen Keramikfliesenmarkt?

Das Wohnsegment hält 2025 einen Anteil von 67,20 % am philippinischen Keramikfliesenmarkt, während der gewerbliche Sektor voraussichtlich das schnellste Wachstum mit einer CAGR von 6,20 % bis 2031 verzeichnen wird, angetrieben durch laufende Baufertigstellungen und Renovierungsaktivitäten in wichtigen städtischen Korridoren und Städten der zweiten Kategorie.

Welche Regionen treiben die größte Nachfrage nach Fliesen auf den Philippinen an?

Luzon macht 2025 66,08 % des philippinischen Keramikfliesenmarkts aus, während die Visayas voraussichtlich das schnellste Wachstum mit einer CAGR von 7,36 % bis 2031 verzeichnen werden, unterstützt durch beschleunigten Tourismus, Gastgewerbe und städtische Infrastrukturentwicklung in wichtigen regionalen Wachstumszentren.

Wie prägen Vorschriften das Angebot im philippinischen Keramikfliesenmarkt?

DAO Nr. 20-09 setzt die PS-Zertifizierung für inländische Fliesen und ICC für Importe durch, während ein Zollrundschreiben von 2026 eine Freigabe durch das Büro für Produktstandards vor der Frachtfreigabe vorschreibt, was formelle Kanäle stärkt.

Seite zuletzt aktualisiert am: