Marktgröße und Marktanteil für Keramikfliesen in Polen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.23% CAGR |

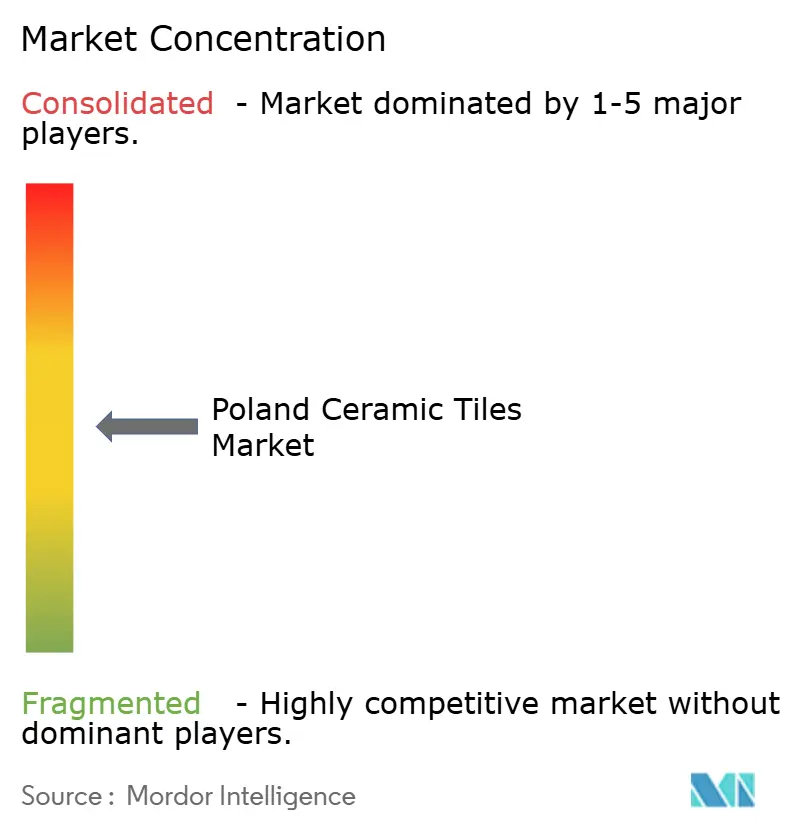

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Keramikfliesen in Polen durch Mordor Intelligence

Die Marktgröße für Keramikfliesen in Polen wurde im Jahr 2025 auf USD 1,10 Milliarden bewertet und wird voraussichtlich von USD 1,11 Milliarden im Jahr 2026 auf USD 1,18 Milliarden bis 2031 wachsen, mit einer CAGR von 1,23 % während des Prognosezeitraums (2026–2031). Diese gemessene Entwicklung unterstreicht eine reife Marktlandschaft, in der die Nachfrage auf Renovierungsaktivitäten, Produktinnovationen und selektiven Exportgewinnen basiert. Steigende Wohngebäudesanierungen, EU-geförderte Subventionen für Energieeffizienz sowie die Verbreitung großformatiger Feinsteinzeugfliesen dämpfen den Einfluss volatiler Erdgaspreise, die bis zu 30 % der Produktionskosten in die Höhe treiben, und mildern den wachsenden Wettbewerb durch LVT- und SPC-Bodenbelagsalternativen[1]Quelle: Cerame-Unie, "EU-Fliesenmarktstatistik 2025," cerameunie.eu. Die Exportorientierung – über 40 % der Produktion wird ins Ausland geliefert – stützt weiterhin die Auslastung der Produktionsstätten, während der E-Commerce-Zuwachs, Dünnplatten-Fassaden und digitaler Druck neue Wertschöpfungspotenziale erschließen, die die nachlassende Neubautätigkeit im Inland kompensieren können. Die Marktführer priorisieren die Modernisierung von Brennöfen, den Einsatz von Recycling-Rohstoffen und KI-gestützte Oberflächengestaltung, um die Margen zu verbessern und in den Premiumsegmenten wettbewerbsfähig zu bleiben.

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung entfielen im Jahr 2025 63,25 % des Marktanteils für Keramikfliesen in Polen auf Bodenbeläge; Dach- und Fassadensysteme werden voraussichtlich bis 2031 mit einer CAGR von 1,72 % wachsen.

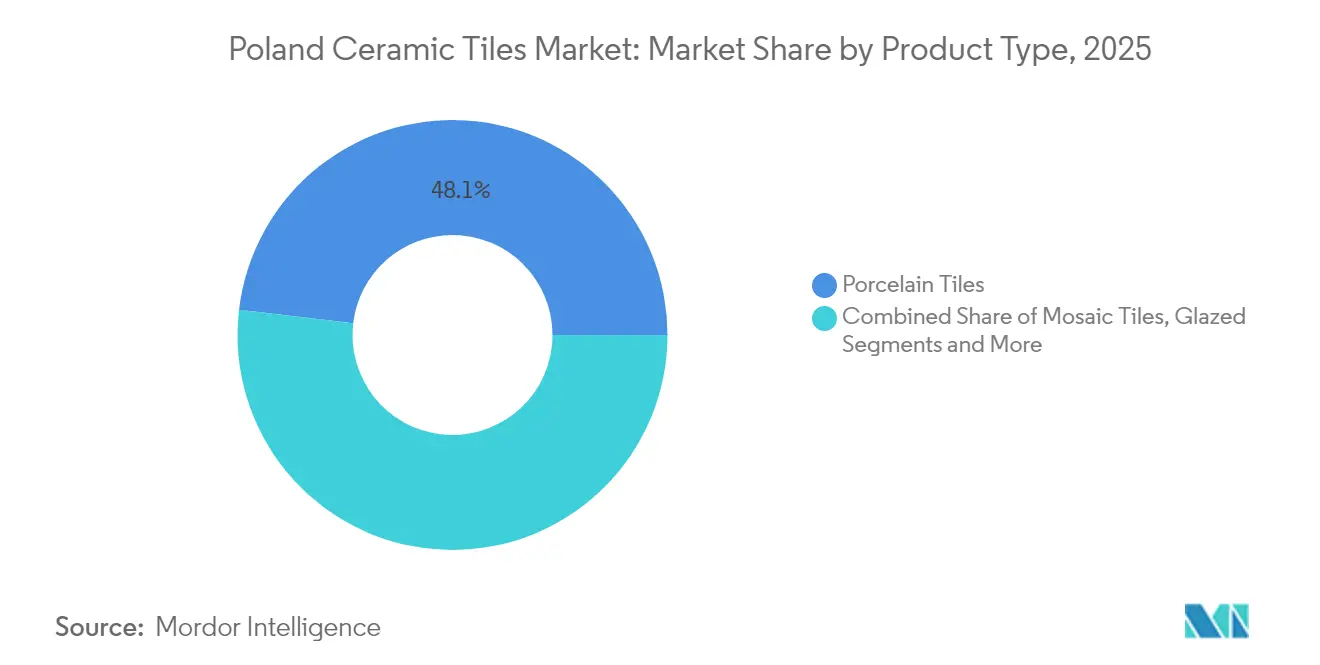

- Nach Produkttyp entfielen im Jahr 2025 48,12 % der Marktgröße für Keramikfliesen in Polen auf Feinsteinzeug, während Mosaikfliesen bis 2031 mit einer CAGR von 1,05 % zulegen.

- Nach Endnutzer hielt der Wohnbereich im Jahr 2025 einen Marktanteil von 43,85 % am polnischen Keramikfliesenmarkt, und gewerbliche Anwendungen sollen bis 2031 mit einer CAGR von 2,39 % expandieren.

- Nach Vertriebskanal sicherten sich Heimwerkermärkte und Baumärkte im Jahr 2025 einen Marktanteil von 42,10 % am polnischen Keramikfliesenmarkt, während der Online-Handel bis 2031 mit einer CAGR von 4,18 % wächst.

- Nach Geografie entfielen im Jahr 2025 28,86 % der Marktgröße für Keramikfliesen in Polen auf Zentralpolen, während Nordpolen voraussichtlich bis 2031 mit einer CAGR von 3,14 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Keramikfliesen in Polen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Wohngebäudesanierungen und Dachgeschossausbau | +0.3% | Zentral- und Nordpolen | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für energieeffiziente Sanierungen | +0.2% | Süd- und Ostpolen | Langfristig (≥ 4 Jahre) |

| Verlagerung der Bauträger hin zu großformatigen Feinsteinzeugplatten | +0.2% | Städtische Zentren in Zentral- und Westpolen | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Commerce-Heimwerkerkanäle | +0.2% | Nationale Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Digitaler Tintenstrahldruck und individuelle Designs | +0.1% | Produktionszentrum Łódź | Mittelfristig (2–4 Jahre) |

| Dünnplattenelemente für Fassaden und Verkleidungen | +0.1% | West- und Zentralpolen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wohngebäudesanierungen und Dachgeschossausbauten

Renovierungsmaßnahmen haben Neubauten als primären Nachfragetreiber für den Markt für Keramikfliesen in Polen abgelöst. Die Baugenehmigungen für Einfamilienhäuser sanken im Jahr 2024 gegenüber 2023 um 10 %, lagen jedoch weiterhin über dem Niveau vor der Pandemie, während Renovierungsgenehmigungen dank Steueranreizen und vereinfachter Baugenehmigungsverfahren zunahmen. Das Woiwodschaft Łódź liefert 70 % der nationalen Produktion und verkürzt die Lieferzeiten zu den dicht besiedelten Ballungsräumen Zentralpolens. Dachgeschossausbauten, die in ehemaligen Textillagerhäusern beliebt sind, sind auf Keramikfliesen für Brandschutz und Feuchtigkeitskontrolle angewiesen – Eigenschaften, die Vinyl nicht vollständig ersetzen kann. Die kontinuierliche Modernisierung des vor dem Jahr 2000 errichteten Wohnungsbestands hält die Nachfrage stabil, selbst wenn sich die makroökonomischen Zyklen abschwächen[2]Quelle: Wienerberger AG, "Geschäftsbericht 2024," wienerberger.com..

Staatliche Subventionen für energieeffiziente Wohngebäudesanierungen

Das Programm „Czyste Powietrze” vergibt Zuschüsse für Dämmmaßnahmen, Fenstererneuerung und effiziente Heizungsanlagen; Keramikbodenbeläge sind häufig Bestandteil der erforderlichen Verbesserung der thermischen Gebäudehülle[3]Quelle: Gov.pl, "Programmregeln Czyste Powietrze 2025," gov.pl. Die Fördervoraussetzungen begünstigen Haushalte mit einem Jahreseinkommen unter PLN 135.000 und stimulieren so die latente Nachfrage in einkommensschwächeren Bevölkerungsgruppen. Energieaudits, die im Rahmen des Förderprozesses durchgeführt werden, priorisieren wärmedämmende Unterlagsschichten und niedrigporöse Bodenfliesen und lenken die Verbraucher in Richtung hochwertiger Feinsteinzeuglinien. Die Subventionen ergänzen die EU-Ziele des Fit-für-55-Pakets und stützen die Argumentation, dass Keramikoberflächen zur Erfüllung der Gebäudeenergievorgaben beitragen.

Verlagerung der Bauträger hin zu großformatigen Feinsteinzeugplatten

Architekten schreiben heute Platten mit Abmessungen bis zu 1.500 × 3.000 mm und einer Stärke von 3–5 mm für den Einbau in Einzelhandel, Gastronomie und Büros vor. Die TRI-D-Sintersteinserie (320 × 160 cm) von Ceramika Paradyż reduziert Fugenlinien, beschleunigt die Verlegung und liefert steinoptische Ästhetik bei geringerem Gewicht. Bauträger schätzen die niedrigeren Lebenszykluskosten durch weniger Fugen, minimalen Wartungsaufwand und Kratzfestigkeit – Eigenschaften, die Feinsteinzeug seinen Stellenwert im Gewerbesegment gesichert und dem Markt für Keramikfliesen in Polen geholfen haben, seinen Marktanteil gegenüber Laminaten zu behaupten. Der Trend zu großen Formaten optimiert zudem die Fertigungseffizienz, da weniger Platten die gleiche Fläche abdecken, was Handhabungs- und Logistikkosten entlang der gesamten Wertschöpfungskette reduziert.

Wachstum der E-Commerce-Heimwerkerkanäle für Baumaterialien

Der Online-Verkauf von Heimwerkerwaren in Polen wächst mit einer CAGR von 4,30 % und übertrifft damit den stationären Handel. Digitale Marktplätze bündeln 3D-Raumvisualisierer und VR-Tools, mit denen Endnutzer Farbgestaltungen vor dem Kauf in der Vorschau prüfen können. Die Website des inländischen Marktführers Mrówka listet inzwischen über 6.000 Fliesen-SKUs, während Castorama und Leroy Merlin Click-and-Collect-Hubs in insgesamt 171 Filialen betreiben. Direkt-an-Verbraucher-Portale ermöglichen es Herstellern, Großhändlermargen zu umgehen, den Nettoerlös um bis zu 12 % zu steigern und die Kapitalbindung zu verbessern. Digitale Kanäle kommen insbesondere Keramikfliesenkategorien zugute, die eine visuelle Auswahl erfordern, da hochauflösende Bilder und Augmented-Reality-Tools es Kunden ermöglichen, Produkte vor dem Kauf in ihrem Raum zu visualisieren. Diese Kanalentwicklung unterstützt auch Individualisierungstrends und ermöglicht die Auftragsproduktion spezieller Designs, die über herkömmliche Einzelhandelsmodelle wirtschaftlich nicht realisierbar wären.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise | -0.2% | Landesweite Produktionsgürtel | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch LVT und SPC | -0.2% | Wohngebäudesanierungen | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzkostenmechanismus | -0.1% | Importabhängige Nischen | Langfristig (≥ 4 Jahre) |

| Zunehmende Lieferkettenunterbrechungen | -0.1% | Rohstoff-Logistikkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise treiben die Kosten für das Brennen im Ofen in die Höhe

Erdgas deckt rund 70 % des Brennenergiebedarfs. Spotpreisspitzen im Jahr 2024 senkten die Kapazitätsauslastung der Branche von 75 % auf 57 % und veranlassten vorübergehende Ofenstilllegungen. Ökonometrische Modelle der Europäischen Zentralbank legen nahe, dass ein Anstieg des Energiepreises um 1 % die Festinvestitionen in energieintensiven Sektoren um 4,1 % senken kann[4] Quelle: Europäische Zentralbank, "Energieschocks und Investitionsausgaben," ecb.europa.eu.. Polnische Hersteller sichern sich durch mehrjährige Lieferverträge, Kraft-Wärme-Kopplungs-Umrüstungen und Biomasseversuche ab, bleiben aber dem Risiko durch die russisch-ukrainische Pipeline-Situation ausgesetzt. Digitaler Druck beseitigt traditionelle Siebdruckbeschränkungen und ermöglicht unbegrenzte Farbvariationen und Musterkomplexität, die auf individuelle Kundenpräferenzen statt auf Massenmarktdurchschnitte eingehen. Diese Technologie kommt besonders gewerblichen Anwendungen zugute, bei denen Markenidentität und einzigartige Designelemente ein Preispremium gegenüber Standardkeramikangeboten rechtfertigen. Produktionsmodelle auf Bestellung reduzieren auch die Lagerkosten und ermöglichen gleichzeitig eine schnelle Reaktion auf Designtrends und saisonale Präferenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeug behauptet durch technische Überlegenheit die Führungsposition

Feinsteinzeugfliesen behaupten im Jahr 2025 einen Marktanteil von 48,12 %, was ihre überlegenen technischen Eigenschaften und fertigungstechnische Vielseitigkeit widerspiegelt, die großformatige Anwendungen und digitale Druckindividualisierung ermöglichen. Mosaikfliesen entwickeln sich mit einer CAGR von 1,05 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Architekturtrends zugunsten dekorativer Akzente und handwerklicher Ästhetik sowohl im Wohn- als auch im Gewerbebereich. Glasierte Keramikfliesen verzeichnen eine stabile Nachfrage in traditionellen Anwendungen, während nicht glasierte Sorten in industriellen und stark frequentierten gewerblichen Umgebungen eingesetzt werden, die Rutschfestigkeit und Langlebigkeit gegenüber ästhetischen Gesichtspunkten bevorzugen.

Dünnplatteninnovationen verwischen die Grenzen zwischen Wand- und Bodenkategorien und fördern anwendungsübergreifende Produkte, die die SKU-Anzahl im Einzelhandel straffen. Nicht glasierte Steinzeugfliesen behalten ihre Stellung in Industriekorridoren und öffentlichen Verkehrsknotenpunkten, wo Rutschkoeffizienten und Abriebwerte wichtiger sind als Ästhetik. Die Verlagerung hin zu großformatigen Feinsteinzeugplatten mit Abmessungen bis zu 320 × 160 cm demonstriert technologischen Fortschritt in Press- und Brennkapazitäten, wobei Hersteller wie Ceramika Paradyż in spezialisierte Anlagen investieren, um Architekturmärkte zu bedienen, die kontinuierliche Oberflächenanwendungen verlangen. Dekorative, gemusterte und handgefertigte Fliesen besetzen Nischensegmente und bedienen gehobene Wohn- und exklusive Gewerbeprojekte, bei denen Individualisierung und handwerkliche Qualität höhere Preise rechtfertigen. Die Produkttypensegmentierung spiegelt die breitere Branchenentwicklung von der Massenproduktion hin zu spezialisierten, hochwertigen Anwendungen wider, die dem Wettbewerb durch Kunststoffalternativen durch einzigartige ästhetische und Leistungsmerkmale standhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Böden dominieren, während Dächer an Bedeutung gewinnen

Bodenanwendungen dominieren im Jahr 2025 mit einem Marktanteil von 63,25 %, sehen sich jedoch zunehmendem Wettbewerb durch LVT- und SPC-Alternativen ausgesetzt, die Verlegevorteile und Kostenvorteile in Wohnmärkten bieten. Dachanwendungen stellen das am schnellsten wachsende Segment mit einer CAGR von 1,72 % dar, begünstigt durch Architekturtrends hin zu keramischen Fassadensystemen, die Brandschutz, thermische Leistung und ästhetische Langlebigkeit bieten, die herkömmlichen Dachmaterialien überlegen sind. Wandanwendungen verzeichnen eine stabile Nachfrage durch Bad- und Küchensanierungen, wo die Feuchtigkeitsbeständigkeit und Hygieneigenschaften von Keramikfliesen von Alternativmaterialien nicht übertroffen werden.

Die Anwendungssegmentierung zeigt strategische Chancen in nicht-traditionellen Keramikfliesenmärkten auf, insbesondere bei Fassaden- und Außenverkleidungen, wo Dünnplattenelemente unter 6 mm Stärke leichte Installationen ermöglichen, die mit herkömmlichen Keramikprodukten bisher nicht möglich waren. Das Wachstum des Dachsegments spiegelt die Weiterentwicklung von Bauvorschriften wider, die feuerfeste Materialien und energieeffiziente Gebäudehüllen begünstigen, zu denen Keramikfliesen durch ihre Wärmespeicherkapazität und solare Reflexionsleistung beitragen. Die Reife des Bodensegments erfordert eine Differenzierung durch Premiumpositionierung, technische Innovation und Designführerschaft statt Preiswettbewerb mit Kunststoffalternativen, die zunehmend keramische Optiken zu geringeren Installationskosten nachahmen.

Nach Endnutzer: Gewerbe übertrifft Wohnbereich wertmäßig

Das Wohnsegment hält im Jahr 2025 einen Marktanteil von 43,85 % und bedient Sanierungsprojekte und Neubauten, bei denen Keramikfliesen direkt mit LVT, SPC und anderen Bodenbelagsalternativen in Bezug auf Kosten und Verlegekomfort konkurrieren. Gewerbliche Anwendungen wachsen bis 2031 mit einer CAGR von 2,39 %, getrieben durch die Erholung der Gastronomie und Hotellerie, die Modernisierung von Einzelhandelsflächen und institutionelle Projekte, die Langlebigkeit und Wartungseffizienz erfordern, welche die höheren Anfangskosten von Keramikfliesen rechtfertigen. Gesundheits- und Bildungseinrichtungen schätzen besonders die Hygieneigenschaften und die langfristige Leistungsfähigkeit von Keramikfliesen, während Verkehrsknotenpunkte Rutschfestigkeit und Belastbarkeit bei starkem Verkehrsaufkommen fordern.

Das Wachstum des Gewerbesegments spiegelt die Wettbewerbsvorteile von Keramikfliesen in leistungsstarken Anwendungen wider, bei denen Kunststoffalternativen hinsichtlich Langlebigkeit, Brandschutz und Wartungseigenschaften, die für institutionelle und gastgewerbliche Umgebungen unerlässlich sind, nicht mithalten können. Büro- und Einzelhandelsflächen schreiben zunehmend großformatiges Feinsteinzeug für Designkohärenz und reduzierten Wartungsaufwand vor, während Gastgewerbeprojekte individuelle Designs und hochwertige Ästhetik betonen, die Immobilien in wettbewerbsintensiven Märkten differenzieren. Die Endnutzersegmentierung verdeutlicht die Entwicklung von Keramikfliesen vom Wohn-Massenprodukt hin zu gewerblichen Spezialanwendungen, bei denen technische Leistungsfähigkeit und Designflexibilität Premiumpreise trotz verfügbarer Kunststoffalternativen rechtfertigen.

Nach Konstruktionsart: Renovierung stabilisiert die Nachfrage

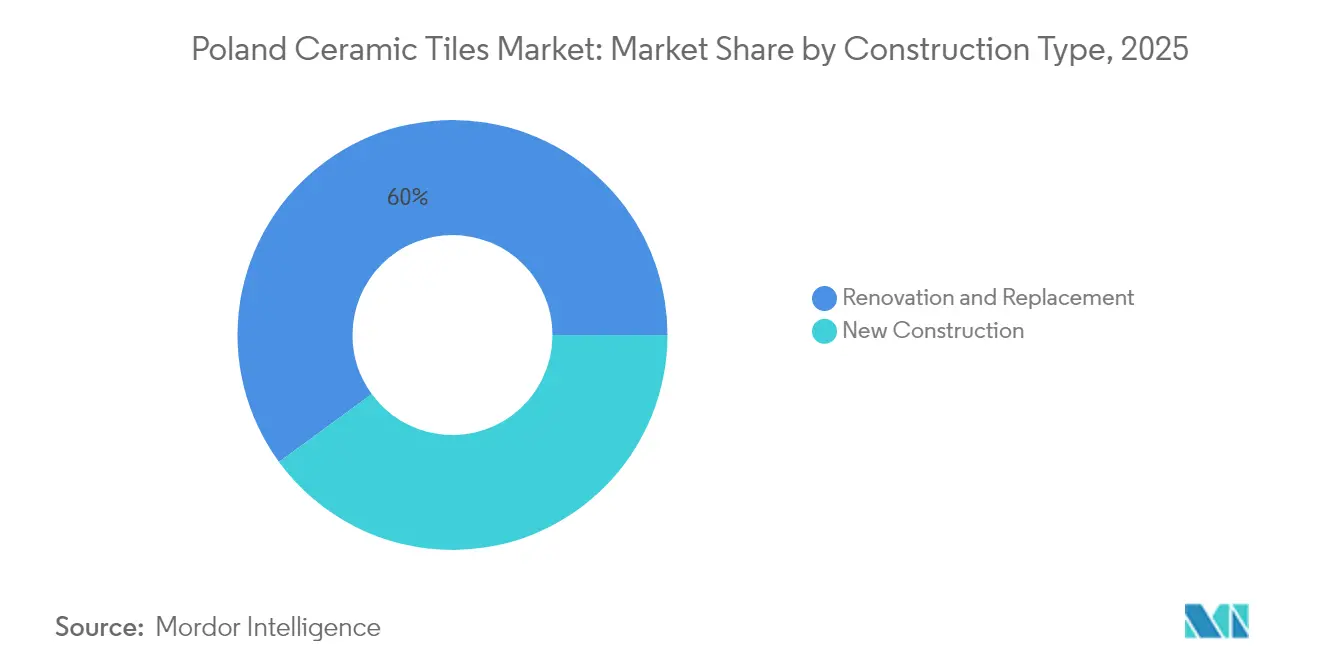

Renovierungs- und Ersatzmaßnahmen vereinen im Jahr 2025 einen Marktanteil von 60,05 % auf sich und spiegeln die Reife des polnischen Baumarktes wider, in dem die Modernisierung bestehender Gebäude eine nachhaltigere Nachfrage nach Keramikfliesen erzeugt als volatile Neubauzyklen. Neubauten wachsen bis 2031 mit einer CAGR von 2,06 %, gestützt durch Infrastrukturinvestitionen und den Druck durch Wohnungsknappheit, bleiben jedoch konjunkturellen Zyklen und Finanzierungsverfügbarkeit unterworfen, die Nachfrageschwankungen verursachen. Die Segmentierung nach Konstruktionsart verdeutlicht die Stabilitätsvorteile des Renovierungsfokus, da Gebäudewartungs- und Modernisierungsmaßnahmen unabhängig von Neubauvariationen fortgesetzt werden.

Staatliche Programme wie „Czyste Powietrze” unterstützen Renovierungsmaßnahmen durch Energieeffizienzsubventionen, die Keramikflieseninstallationen häufig als Bestandteile umfassender Gebäudemodernisierungen einschließen. Das Wachstum des Neubausegments profitiert von EU-Infrastrukturfinanzierungen und Wohnungsbauprogrammen, steht jedoch vor Herausforderungen durch steigende Materialkosten, Arbeitskräftemangel und Zinsdruck, die Projektstarts verzögern und Bauträgerspannen reduzieren. Der Renovierungsschwerpunkt entspricht Nachhaltigkeitstrends, die die Verlängerung des Gebäudelebenszyklus gegenüber Abriss und Neubau betonen, und positioniert Keramikfliesen als langlebige Lösungen, die die Prinzipien der Kreislaufwirtschaft durch Langlebigkeit und Recyclingfähigkeit unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce schreibt das Markteinführungsmodell neu

Heimwerkermärkte und Baumärkte halten im Jahr 2025 einen Marktanteil von 42,10 % und profitieren von etablierten Kundenbeziehungen und Produktpräsentationsmöglichkeiten, die eine haptische Bewertung ermöglichen, die für die Auswahl von Keramikfliesen unerlässlich ist. Der Online-Handel entwickelt sich mit einer CAGR von 4,18 % zum am schnellsten wachsenden Kanal, angetrieben durch die Einkaufspräferenzen digital affiner Verbraucher und die Fähigkeit von E-Commerce-Plattformen, breitere Produktauswahlen anzubieten, als stationäre Geschäfte wirtschaftlich vorhalten können. Fachgeschäfte für Fliesen und Naturstein bedienen Premiumsegmente, die Fachberatung und Individualisierungsleistungen erfordern, während der Direktvertrieb an Auftragnehmer auf gewerbliche Projekte und Großbestellungen im Wohnbereich ausgerichtet ist.

Die Entwicklung der Vertriebskanäle spiegelt den umfassenderen Einzelhandelswandel wider, bei dem digitale Plattformen physische Berührungspunkte ergänzen statt ersetzen, da Keramikfliesen eine visuelle und haptische Beurteilung erfordern, die Online-Kanäle nur schwer effektiv replizieren können. Die Heimwerkerlandschaft in Polen umfasst 1.102 Geschäfte, wobei die einheimische Kette Mrówka mit 352 Standorten führend ist, und schafft so Chancen für digitale Plattformen, fragmentierte Nachfrage zu bündeln und gleichzeitig Installationsanleitungen und Designtools bereitzustellen, die das Kaufvertrauen stärken. Das Online-Wachstum kommt insbesondere Herstellern zugute, die direkte Verbraucherbeziehungen anstreben und dabei traditionelle Händlerspannen umgehen, während sie Individualisierungs- und Auftragsproduktionsmodelle ermöglichen, die über herkömmliche Einzelhandelskanäle nicht möglich wären.

Geografische Analyse

Zentralpolen verankert Produktion und Verbrauch und vereint 28,86 % des Umsatzes von 2025 auf sich. Der dichte Brennofencluster in Łódź verkürzt die letzte Meile zu den 3,2 Millionen Einwohnern der Metropolregion Warschau und gewährleistet 24-Stunden-Lieferzyklen, die Baumärkte und Heimwerkergroßmärkte benötigen. Der Marktanteilsvorteil für Keramikfliesen in Polen wird durch Bahnverbindungen gestärkt, die Produktionsstätten mit Exporthäfen in Danzig und Gdynia verbinden und die Logistikkosten gegenüber LKW-Routen um 11 % senken. Westpolen profitiert von der Nähe zur deutschen Grenze und Investitionen der Automobilindustrie, die die gewerbliche Baunachfrage stützen, während Ostpolen auf EU-Entwicklungsförderung und Projekte zur landwirtschaftlichen Modernisierung angewiesen ist.

Die Marktentwicklung in Südpolen konzentriert sich auf die Transformation von Industrie- und Bergbauregionen, in denen Keramikfliesen bei der Modernisierung von Anlagen und Umweltsanierungsprojekten zum Einsatz kommen. Die Verfügbarkeit von Rohstoffen in der Region unterstützt die lokale Keramikproduktion, wobei die Vorkommen an Baukeramik über 2 Millionen Kubikmeter Ressourcen in verschiedenen Woiwodschaften umfassen. Die geografische Marktverteilung spiegelt die wirtschaftlichen Entwicklungsmuster Polens wider, bei denen die Fertigungskonzentration in der Zentralregion Kostenvorteile schafft, während Randregionen Wachstumschancen durch Infrastrukturentwicklung und EU-Förderprogramme bieten. Regionale Unterschiede in der Bautätigkeit, beim Einkommensniveau und bei den Entwicklungsprioritäten schaffen distinkte Marktmerkmale, die eine maßgeschneiderte Produktpositionierung und Vertriebsstrategien erfordern.

Die geografische Segmentierung zeigt auch Unterschiede im regulatorischen Einfluss, da verschiedene Woiwodschaften EU-Umweltstandards und Bauvorschriften in unterschiedlichem Tempo umsetzen, was die Spezifikationen für Keramikfliesen und Marktchancen beeinflusst. Die Küstenlage Nordpolens schafft einzigartige Anforderungen an salzresistente und witterungsbeständige Keramiklösungen, während das Industrieerbe Südpolens Produkte erfordert, die für Anlagenmodernisierungen und Umweltschutzprojekte geeignet sind. Der Entwicklungsrückstand Ostpolens schafft Chancen für grundlegende Keramikfliesenanwendungen, während der wirtschaftliche Fortschritt Westpolens eine Nachfrage nach Premiumprodukten und die Übernahme von Architekturinnovationen begünstigt.

Wettbewerbslandschaft

Der Markt für Keramikfliesen in Polen weist eine moderate Konzentration auf, wobei einheimische Anbieter Wettbewerbsvorteile durch Fertigungsvolumen, Vertriebsnetzwerke und lokales Marktwissen behaupten. Ceramika Paradyż führt durch technologische Innovation, betreibt 10 Durst-Digitaldrucker und investiert in die Großformatproduktion von TRI-D-Sinterstein, die Produkte in Premiumsegmenten differenziert. Cersanit nutzt finanzielle Ressourcen durch eine EBRD-Finanzierung in Höhe von EUR 42 Millionen (USD 43,7 Millionen) für den Ausbau der Großformatfliesenproduktion, während Tubądzin Group und Opoczno im Wettbewerb durch Markenpositionierung und Optimierung der Vertriebskanäle punkten.

Internationale Anbieter wie RAK Ceramics, Porcelanosa Grupo und Marazzi Group sind mit Premiumpositionierung und spezialisierten Anwendungen am Markt präsent, sehen sich jedoch Kostennachteilen gegenüber inländischen Herstellern ausgesetzt, die von lokalem Rohstoffzugang und Logistikeffizienz profitieren. Strategische Muster betonen technologische Differenzierung gegenüber Preiswettbewerb, wobei führende Hersteller in Digitaldruck, Großformatproduktionsanlagen und Individualisierungstechnologien investieren, die für kleinere Wettbewerber Markteintrittsbarrieren schaffen.

Chancen in Weißen Flecken entstehen bei Dünnplatten-Fassadenanwendungen, nachhaltiger Produktion unter Verwendung recycelter Industrieabfälle und KI-gesteuerter Designindividualisierung, die auf individuelle Kundenpräferenzen statt auf Massenmarktdurchschnitte eingeht. Die Wettbewerbslandschaft profitiert von EU-Handelsschutzmaßnahmen, einschließlich erneuerter Antidumpingzölle auf Keramikfliesenimporte aus China, Indien und der Türkei, die inländische Hersteller vor unlauterem Preisdruck schützen und gleichzeitig die Marktstabilität wahren. Die Technologieadoption konzentriert sich auf Energieeffizienzverbesserungen und Kreislaufwirtschaftsprinzipien, wobei Forschungsergebnisse Kostensenkungen von 25–35 % durch die Nutzung von Bergbauabfällen in der Keramikfliesenproduktion belegen.

Marktführer für Keramikfliesen in Polen

Ceramika Paradyż

Cersanit S.A.

Tubądzin Group

Cerrad Sp. z o.o.

Opoczno S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: One Equity Partners übernahm die italienische Gruppo Siti B&T und sicherte damit die Lieferung von Glasiermaschinen der nächsten Generation an polnische Fliesenhersteller.

- März 2024: LB hat einen neuen Auftrag vom polnischen Keramikfliesenhersteller Ceramika Paradyz zur Lieferung eines neuen Technologieturms erhalten, der mit einem Easy-Color-Boost-Färbesystem ausgestattet ist.

- März 2024: Ceramika Paradyż hat ein neues Werk für die Großformatfliesenproduktion mit der Continua+-Technologie von Sacmi in Betrieb genommen und zwei neue Sacmi-Presslinien in seiner Anlage in Tomaszów Mazowiecki hinzugefügt, wodurch die Fertigungskapazität für Premiumsegmentanwendungen erweitert wird.

Berichtsumfang für den Markt für Keramikfliesen in Polen

Keramikfliesen bestehen aus Sand, natürlichen Produkten und Ton; nach der Formgebung werden sie in einem Brennofen gebrannt. Keramikfliesen sind langlebig, wasser-, feuchtigkeits- und feuerfest und im Vergleich zu anderen Bodenbelagsprodukten kostengünstig. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für Keramikfliesen in Polen bereitzustellen. Der Bericht konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten sowie Einblicke in verschiedene Produkt- und Anwendungstypen. Darüber hinaus werden die wichtigsten Marktteilnehmer und die Wettbewerbslandschaft analysiert. Der Markt für Keramikfliesen in Polen ist nach Produkt (Glasiert, Feinsteinzeug, Kratzfest und sonstige Produkte), nach Anwendung (Bodenfliesen, Wandfliesen und sonstige Anwendungen), nach Konstruktionsart (Neubau sowie Ersatz und Renovierung) und nach Endnutzer (Wohngebäude und Gewerbe) segmentiert. Der Bericht bietet Marktgröße und -werte (in Mio. USD) für die Prognosejahre der oben genannten Segmente.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Nicht glasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohngebäude | |

| Gewerbe | Gastronomie und Hotellerie (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und institutionelle Einrichtungen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fachgeschäfte für Fliesen und Naturstein |

| Heimwerkermärkte und Baumärkte |

| Online-Handel |

| Direktvertrieb an Auftragnehmer |

| Nordpolen |

| Zentralpolen |

| Ostpolen |

| Westpolen |

| Südpolen |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Nicht glasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohngebäude | |

| Gewerbe | Gastronomie und Hotellerie (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und institutionelle Einrichtungen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionsart | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachgeschäfte für Fliesen und Naturstein | |

| Heimwerkermärkte und Baumärkte | ||

| Online-Handel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Nordpolen | |

| Zentralpolen | ||

| Ostpolen | ||

| Westpolen | ||

| Südpolen | ||

Im Bericht beantwortete Schlüsselfragen

Auf welchen Wert wird der Markt für Keramikfliesen in Polen bis 2031 prognostiziert?

Der Markt wird bis 2031 voraussichtlich USD 1,18 Milliarden erreichen.

Welches Segment wächst innerhalb der polnischen Fliesenanwendungen am schnellsten?

Dach- und Fassadensysteme expandieren mit einer CAGR von 1,72 % dank der Verbreitung von Dünnplatten für hinterlüftete Fassaden.

Wie groß ist der Anteil von Feinsteinzeug am Markt für Keramikfliesen in Polen?

Feinsteinzeug vereinte im Jahr 2025 48,12 % des Umsatzes auf sich und behauptet die Führungsposition unter den Produkttypen.

Warum sind Erdgaspreise für polnische Fliesenhersteller ein Problem?

Gas deckt bis zu 70 % des Brennenergiebedarfs, und jüngste Preisspitzen haben die Werksauslastung auf 57 % gesenkt und die Margen unter Druck gesetzt.

Welcher Vertriebskanal verzeichnet das stärkste Wachstum?

Der Online-Handel wächst mit einer CAGR von 4,18 %, da digitale Konfiguratoren und Direkt-an-Verbraucher-Modelle an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: