Größe und Marktanteil des Bodenbelagsmarktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

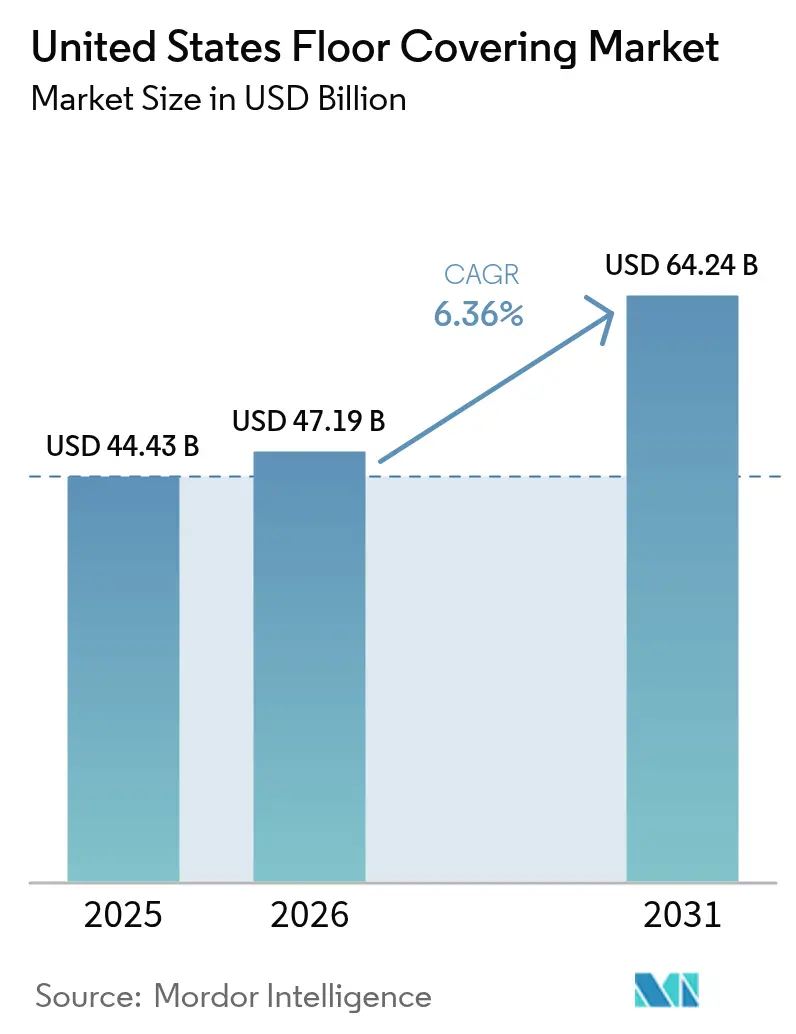

| Marktgröße im Basisjahr (2025) | 44.43 Milliarden US-Dollar |

| Marktgröße (2026) | 47.19 Milliarden US-Dollar |

| Marktgröße (2031) | 64.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bodenbelagsmarktes der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Bodenbelagsmarktes der Vereinigten Staaten betrug im Jahr 2025 44,43 Milliarden USD, soll im Jahr 2026 47,19 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 64,24 Milliarden USD ansteigen, was einer CAGR von 6,36 % im Zeitraum 2026–2031 entspricht. Der Kernimpuls im Bodenbelagsmarkt der Vereinigten Staaten geht von robusten Formaten aus, wobei Luxus-Vinylkacheln mit einer CAGR von 7,72 % wachsen, basierend auf einer anhaltenden Nachfrage sowohl im Premium- als auch im Preissegment. Die Wohnbautätigkeit bleibt mit einem Anteil von 62,31 % im Jahr 2025 die primäre Basis für installierte Volumina, während Gesundheitseinrichtungen das Wachstum im Nicht-Wohnbereich mit einer CAGR von 6,75 % anführen, unterstützt durch die Expansion der ambulanten Versorgung und schnelle Erneuerungszyklen. Regional entfallen auf den Südosten 26,41 % der Nachfrage im Jahr 2025, während der Südwesten mit einer CAGR von 7,12 % alle Regionen übertrifft, begünstigt durch Migration in den Sun Belt und neue Baupipelines. Zollmaßnahmen auf importierte Luxus-Vinylkacheln und Verbundprodukte in Kombination mit Investitionen führender Lieferanten in inländische Kapazitäten verlagern die Beschaffungsstrategien hin zu Werken in den Vereinigten Staaten, was das Logistikrisiko und die Vorlaufzeitvolatilität reduziert, während der Bodenbelagsmarkt der Vereinigten Staaten reift[1]Büro des US-Handelsbeauftragten, „Abschnitt-301-Untersuchungen: China,” Exekutivbüro des Präsidenten, ustr.gov .

Wichtigste Erkenntnisse des Berichts

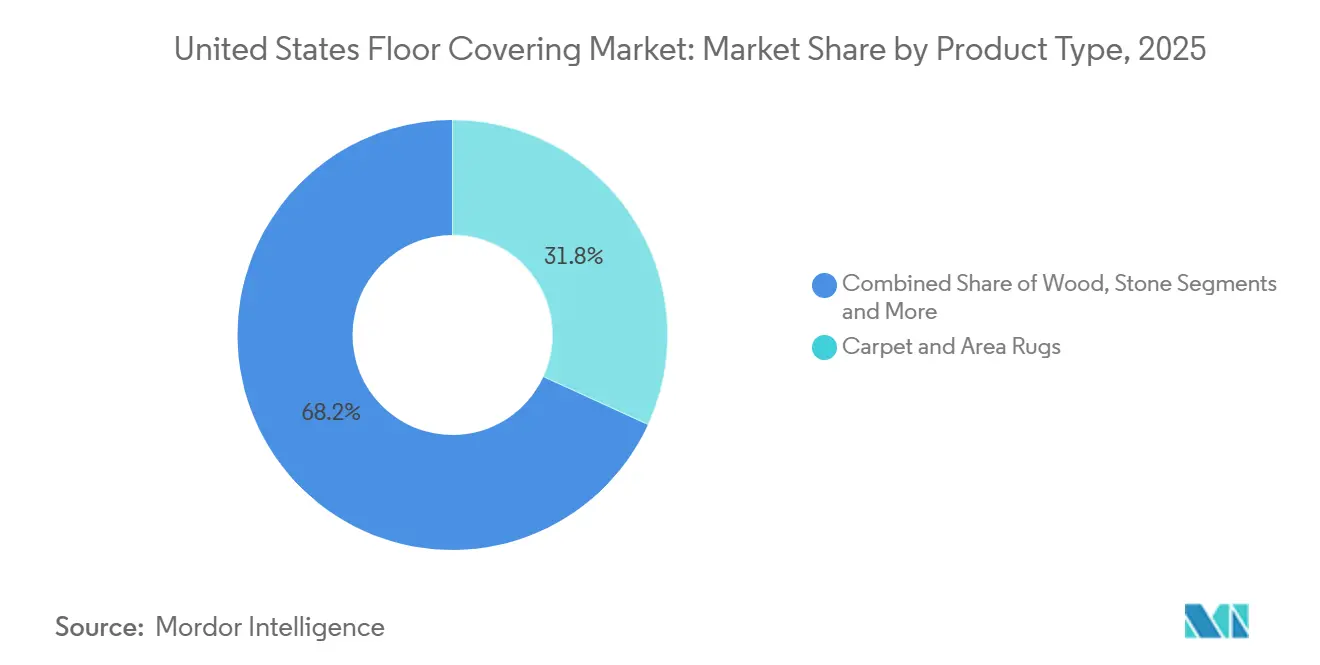

- Nach Produkttyp führten Teppiche & Teppichböden mit einem Anteil von 31,83 % am Bodenbelagsmarkt der Vereinigten Staaten im Jahr 2025, während Vinylböden bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 62,31 % am Bodenbelagsmarkt der Vereinigten Staaten, während gewerbliche Gesundheitseinrichtungen mit einer prognostizierten CAGR von 6,75 % bis 2031 das schnellste Wachstum verzeichneten.

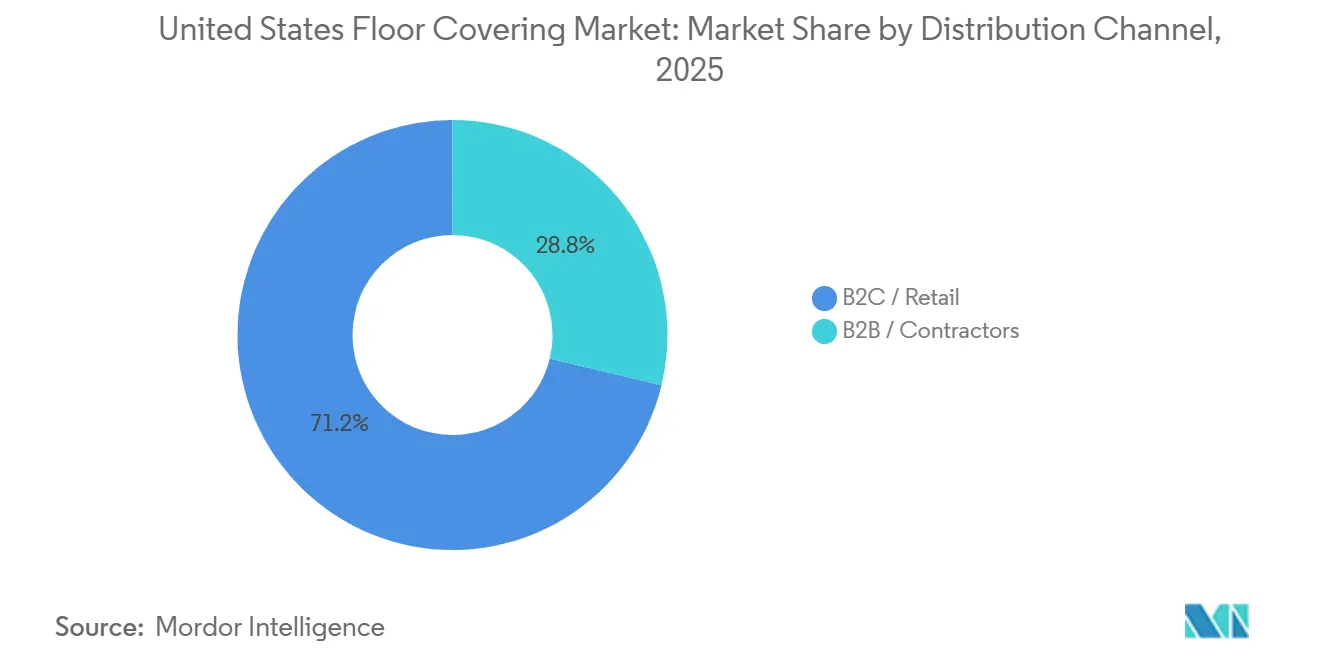

- Nach Vertriebskanal hielt B2C/Einzelhandel im Jahr 2025 einen Anteil von 71,23 % am Bodenbelagsmarkt der Vereinigten Staaten, während der Online-Kanal mit einer prognostizierten CAGR von 6,97 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Geografie führte der Südosten im Jahr 2025 mit einem Anteil von 26,41 % am Bodenbelagsmarkt der Vereinigten Staaten, während der Südwesten im Zeitraum 2026–2031 mit einer CAGR von 7,12 % das höchste prognostizierte Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Bodenbelagsmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme von Luxus-Vinylkacheln und robusten Formaten über Preisstufen und Formate hinweg | + 2.1% | National, am stärksten in den Sun-Belt-Märkten des Südostens und Südwestens | Mittelfristig (2–4 Jahre) |

| Widerstandsfähigkeit des Renovierungs- und Ersatzzyklus im Wohnbereich | + 1.8% | National, mit dem höchsten Pro-Kopf-Ausgaben im Nordosten und Westen | Langfristig (≥ 4 Jahre) |

| Gewerbliche Sanierung in Gesundheitswesen, Bildung und Gastgewerbe | + 1.3% | National, konzentriert auf städtische/vorstädtische Korridore | Mittelfristig (2–4 Jahre) |

| Umstieg auf PVC-freie/emissionsarme/kohlenstoffarme Spezifikationen | + 0.6% | National, frühe Übernahme in institutionellen Märkten in Kalifornien und im Nordosten | Langfristig (≥ 4 Jahre) |

| Digitale Spezifikation/BIM-gesteuerte Produktauswahl | + 0.3% | National, angeführt von gewerblichen Großstadtprojekten | Kurzfristig (≤ 2 Jahre) |

| Inländische Kapazitätserweiterungen verkürzen Vorlaufzeiten und reduzieren Importrisiken | + 0.7% | Nationale Fertigungskonzentration in Georgia und Tennessee | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme von Luxus-Vinylkacheln und robusten Formaten über Preisstufen und Formate hinweg

Fortschritte bei der Starrkernkonstruktion erweitern die Rolle von Luxus-Vinylkacheln von der preisgünstigen Ersatzlösung hin zur Standardspezifikation im Neubau und bei Premium-Renovierungen. Steinpolymerverbund bietet Eindruckfestigkeit und Feuchtigkeitsstabilität für stark frequentierte oder nasse Bereiche, während Holzpolymerverbund dort wieder an Bedeutung gewinnt, wo thermischer Komfort und Akustik in der Wohnerfahrung in Mehrfamilienhäusern stark gewichtet werden. Verschiedene Verlegeoptionen, darunter Klick-Verriegelung, Loseverbund und vorverklebte Varianten, helfen Auftragnehmern, mit dem Mangel an Installateuren umzugehen, indem sie die Arbeitszeit reduzieren – was von Bedeutung ist, wenn die Löhne im Baugewerbe bis Januar 2026 auf 40,55 USD pro Stunde gestiegen sind. Sun-Belt-Märkte priorisieren wasserdichte, robuste Oberflächen aufgrund von Feuchtigkeit und Überschwemmungsrisiken, was mit dem Anteil des Südostens von 26,41 % im Jahr 2025 und der Wachstumsrate des Südwestens von 7,12 % übereinstimmt. Der 203(k)-Sanierungsweg der Federal Housing Administration unterstützt Materialaufrüstungen in notleidenden Immobilien, was den Zugang zu robusten Bodenbelägen bei der Nachrüstung von Sozialwohnungen erweitert, da Behörden Spezifikationen und Compliance standardisieren.

Widerstandsfähigkeit des Renovierungs- und Ersatzzyklus im Wohnbereich

Die Zinsbindung schreckt von Umzügen ab, lenkt jedoch Eigenkapital und Ersparnisse in Renovierungen, was die Projektauftragsbestände für Bodenbelagshändler und Installateure stabilisiert. Untersuchungen zeigen, dass die Zinsbindung die Mobilität in den Jahren 2021–2022 reduzierte, was Transaktionen dämpfte, während die Aufrüstungsbudgets bei Eigentümern erhalten blieben, die es vorzogen, zu bleiben[2]Volkswirte, „Finance And Economics Discussion Series 2024-088r1,” Gouverneursrat des Federal Reserve Systems, federalreserve.gov . Hauseigentümer berichten, dass Erschwinglichkeitseinschränkungen geplante Renovierungen nicht abschrecken, und die Renovierungsausgaben im Jahr 2024 blieben nach historischen Maßstäben trotz höherer Finanzierungskosten stark. Im Neubau setzen Präferenzen für harte Oberflächen in Küchen und Wohnzimmern neue Käufererwartungen, die dann in bestehende Heimaktualisierungen übergehen, bei denen textile Oberflächen durch robuste oder Laminatalternativen ersetzt werden. Dieser Hintergrund hält den Bodenbelagsmarkt der Vereinigten Staaten eng an Reparatur- und Renovierungszyklen gebunden, die tendenziell weniger volatil sind als das Tempo der Verkäufe bestehender Häuser.

Gewerbliche Sanierung in Gesundheitswesen, Bildung und Gastgewerbe

Die Bauausgaben im Gesundheitswesen erreichten bis Dezember 2025 auf annualisierter Basis 68,7 Milliarden USD, mit expandierenden ambulanten und medizinischen Büroflächen, die nahtloses Vinyl-Flächenmaterial in klinischen Bereichen sowie Luxus-Vinylkacheln oder Teppichfliesen in Verwaltungsbereichen spezifizieren. Die Bildungsausgaben beliefen sich auf 140,2 Milliarden USD, wobei K-12 den Großteil der Aktivitäten ausmacht, was den Ersatz von alterndem Vinylkomposit-Fliesen durch emissionsarme Luxus-Vinylkacheln und Teppichfliesen zur Erfüllung von Standards wie LEED und CHPS finanziert. Das Gastgewerbe stieg auf 24,8 Milliarden USD mit einem Jahresgewinn von 2,0 %, da Immobilien 5–7-jährige Erneuerungsintervalle durchlaufen, bei denen langlebige, leicht zu reinigende Oberflächen im Einklang mit Markenkonzepten priorisiert werden. Renovierungs- und Umbauaktivitäten zwischen 300.000 und 400.000 Zimmern im Jahr 2025 unterstreichen den wiederkehrenden Charakter von Bodenerneuerungen in dieser Anlageklasse. Diese Kombination aus Gesundheitswesen, Bildung und Gastgewerbe schafft eine stabile nicht-wohnbauliche Basis für den Bodenbelagsmarkt der Vereinigten Staaten, da Manager emissionsarme, robuste und modulare Optionen mit schneller Installation suchen.

Umstieg auf PVC-freie, emissionsarme und kohlenstoffarme Spezifikationen

Beschaffungsteams gewichten Qualifikationen zur Innenraumluftqualität nun stark, und FloorScore wird weitgehend für LEED v4.1-, WELL-, BREEAM-, CHPS- und Green-Globes-Einreichungen akzeptiert. GREENGUARD Gold ist in Schulen und Gesundheitseinrichtungen zu einer häufigen Anforderung geworden und verstärkt emissionsarme Schwellenwerte für sensible Nutzungsumgebungen. Hersteller reagieren mit Produktlinien, die den PVC-Gehalt und formaldehydhaltige Bindemittel reduzieren oder eliminieren, mit dokumentierten Maßnahmen wie Magnesiumoxidkernen in Premium-Starrkernprodukten zur Vermeidung chlorbasierter Harze. Declare-Labels des International Living Future Institute gewinnen bei öffentlichen Auftraggebern an Bedeutung und fördern die vollständige Inhaltsstoffoffenlegung sowie die Vermeidung von Chemikalien der Roten Liste bei Wettbewerbsangeboten. Politische Signale wie die Formaldehydemissionsstandards der Umweltschutzbehörde und die Durchsetzung von Proposition 65 in Kalifornien haben den Übergang zu wasserbasierenden Klebstoffen und emissionsarmen Rückseitenbeschichtungen verstärkt, was die Nachhaltigkeitsanforderungen im Bodenbelagsmarkt der Vereinigten Staaten erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnbauerschwinglichkeit und hohe Hypothekenzinsen dämpfen den Umsatz | - 1.4% | National, akut in hochpreisigen Ballungsräumen im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Handelsmaßnahmen/Zölle auf Luxus-Vinylkacheln und Vorleistungen erhöhen die Kosten | - 0.9% | National, importabhängige Händler, Häfen im Südosten | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel bei Installateuren erhöht Installationskosten und Vorlaufzeiten | - 0.7% | National, am stärksten im Mittleren Westen und in ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| EPR/Rücknahmepflichten erhöhen Kosten und Komplexität | - 0.3% | Kalifornien, Oregon, Maine, Washington, Colorado, Minnesota, Maryland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnbauerschwinglichkeit und hohe Hypothekenzinsen dämpfen den Umsatz

Anhaltend hohe 30-jährige Hypothekenzinsen reduzieren die Verkäufe bestehender Häuser, was einen historischen Katalysator für umzugsbedingte Bodenbelagsersetzungen beseitigt. Die Zinsbindung hält die meisten Kreditnehmer unter dem aktuellen Zinsniveau, was Angebote immobilisiert und die Verweildauer verlängert, selbst wenn Eigentümer in gezielte Renovierungen investieren. Untersuchungen der Federal Reserve führen einen großen Teil des Mobilitätsrückgangs auf die Zinsbindung zurück, die das Angebot zum Verkauf stehender Immobilien einschränkt und die Preisniveaus trotz höherer Finanzierungskosten aufrechterhält. Die Verkäufe bestehender Häuser verlangsamten sich auf zyklische Tiefststände und schufen einen Gegenwind für Einstiegs- und Mittelklassekäufe, die häufig mit Umzügen einhergehen. Haushalte, die an ihrem Standort verbleiben, nehmen weiterhin selektive Aufrüstungen vor, aber weniger Umzüge dämpfen das Volumen vollständiger Heimerneuerungen, die üblicherweise mit Eigentümerwechseln im Bodenbelagsmarkt der Vereinigten Staaten einhergehen.

Handelsmaßnahmen/Zölle auf Luxus-Vinylkacheln und Vorleistungen erhöhen die Kosten

Abschnitt-301-Zölle auf chinesische Luxus-Vinylkacheln und verwandte Vorleistungen beeinflussen weiterhin die Kostenstrukturen, während Importeure die Beschaffung auf alternative asiatische Standorte oder inländische Kapazitäten verlagern, um die Belastung zu mindern. Ende 2025 eingeführte Änderungen weiteten die Zollreichweite auf Kategorien von Verbundholz und Laminat aus, was den Preisdruck verstärkte und mehrere Preisanpassungen auf Händlerebene auslöste. Zollrechtliche Leitlinien und Produktklassifizierungsentscheidungen beeinflussen Beschaffungsstrategien und Einstandskosten und erhöhen die Komplexität der Beschaffungsplanung und Lieferzeitplanung. Inländische Kapazitätserweiterungsprogramme von Shaw, Mohawk und AHF zielen darauf ab, die Importabhängigkeit zu reduzieren und die Versorgung zu stabilisieren, aber neue Linien benötigen Anlaufzeiten, bevor sie kurzfristige Engpässe lindern. Dieses Umfeld hält den Bodenbelagsmarkt der Vereinigten Staaten sensibel gegenüber politischen Aktualisierungen und Handelsdurchsetzungszyklen, die die Preisparität zwischen den Kategorien verändern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robuste Formate gestalten Ersatzzyklen neu

Teppiche & Teppichböden hielten im Jahr 2025 einen Anteil von 31,83 %, während Vinylböden mit einer CAGR von 7,72 % das schnellste Wachstum verzeichneten, da Hauseigentümer und Facility-Manager wasserdichte, wartungsarme Oberflächen in stark genutzten Bereichen bevorzugten. Diese Verschiebung spiegelt eine breite Präferenz für harte Oberflächen in Hauptwohnbereichen wider, wobei Normen im Neubau Erwartungen setzen, die in Renovierungsspezifikationen übergehen. Starrkernplattformen in Kombination mit verbessertem Digitaldruck und Abriebfestigkeit positionieren Luxus-Vinylkacheln als Standardlösung in feuchtigkeitsgefährdeten Räumen, in denen historisch gesehen Keramik dominiert hätte. Verbesserte wasserbeständige Kerne und Oberflächenrealismus bei Laminat bieten eine preisgünstige Alternative, wo die Preispunkte von Premium-Luxus-Vinylkacheln eine Barriere darstellen, was die adressierbaren Budgets erweitert. Holz behält eine Premium-Nische, unterstützt durch anspruchsvolle Ästhetik und Wiederverkaufsdynamik, obwohl jüngste Zollaktualisierungen die Attraktivität inländisch hergestellter Verbundoptionen im Bodenbelagsmarkt der Vereinigten Staaten erhöhen.

Keramik- & Porzellankacheln behalten ihre Relevanz in gewerblichen Küchen und Nassbereichen aufgrund von codebedingten Hygieneanforderungen und Schlagfestigkeit. Stein bleibt in ultra-premium-Wohnbereichen und repräsentativen Gastgewerbeumgebungen verankert, wo langer Lebenszyklus und Prestigewert spezialisierte Installation und Wartung rechtfertigen. Sonstige Produkte, einschließlich Gummi, Linoleum und biobasierte Linien, gewinnen inkrementellen Anteil in Institutionen, die die Reduzierung des eingebetteten Kohlenstoffs und transparente Inhaltsstoffe betonen. Infolgedessen weisen robuste Formate die robusteste Wachstumstrajektorie unter den Produkttypen auf, und Kategorieführer investieren weiterhin in inländische Linien, um die Versorgung zu stabilisieren und einen schnelleren Service im Bodenbelagsmarkt der Vereinigten Staaten zu liefern.

Nach Endnutzer: Gesundheitseinrichtungen treiben das gewerbliche Wachstum an

Der Wohnbereich machte im Jahr 2025 62,31 % des Volumens und Wertes aus, unterstützt durch stetige Renovierungsausgaben, auch wenn die Mobilität unter höheren Zinsen nachließ. Gewerbliche Gesundheitseinrichtungen stellen das am schnellsten wachsende nicht-wohnbauliche Segment mit einer CAGR von 6,75 % dar, angesichts der ambulanten Migration, der Skalierung der Notfallversorgung und medizinischer Bürogebäude, die mit akuten Versorgungskapazitäten aufholen. Klinische Bereiche betonen homogenes Flächenmaterial zur Infektionskontrolle, während Verwaltungs- und Patientenbereiche häufig Luxus-Vinylkacheln und Teppichfliesen für Komfort und Schallminderung wählen. Gastgewerbe & Freizeit erneuern alle 5–7 Jahre, was Bodenerneuerungen als Betriebskosten statt als einmalige Aufrüstung verankert und Auftragnehmer in zyklischen Abschwüngen aktiv hält. Das Bildungswesen ersetzt weiterhin veraltete Vinylkomposit-Fliesen durch emissionsarme Alternativen, um LEED- und CHPS-Ziele in stark frequentierten Korridoren und Lernräumen zu erfüllen.

Einzelhandel und Unternehmensbüros bleiben gemischt, da Fernarbeit die Dichten komprimiert, obwohl weiterhin genutzte Flächen selektive Erneuerungen durchlaufen, um Marken- und Wellnessstandards zu entsprechen. Regierungsgebäude priorisieren konforme emissionsarme Materialien und Buy-American-Kriterien, wo anwendbar, was Lieferanten mit verifizierten Produktdeklarationen, Zertifizierungen und inländischen Linien begünstigt. Spezielle gewerbliche Nutzer wie Logistik und Rechenzentren verlangen Oberflächen, die schweren Lasten und chemischer Einwirkung standhalten, was Rollen für Vinylkomposit-Fliesen, Epoxid und poliertem Beton außerhalb traditioneller dekorativer Kategorien erhält. Diese Verteilung der Endnutzungen unterstützt ein ausgewogenes Wachstumsprofil für den Bodenbelagsmarkt der Vereinigten Staaten durch mehrkanalige Nachfrage.

Nach Vertriebskanal: Online beschleunigt die direkte Erfüllung

B2C/Einzelhandel kontrollierte im Jahr 2025 einen Anteil von 71,23 % über Baumärkte und Fachhändler, wobei digitale Wege nun zentral für Bewertung und Kauf sind. Online ist mit einer CAGR von 6,97 % der am schnellsten wachsende Kanal, da Visualisierungstools und Mustersets Käufern helfen, Entscheidungen zu treffen und Bestellungen ohne Showroom-Besuche abzuschließen. Fachhändler gewinnen weiterhin bei komplexen Installationen und maßgeschneiderten Auswahlen und verlassen sich auf Lieferantenrabatte und Einkaufsgruppen, um mit den Preisen großer Baumärkte Schritt zu halten. B2B/Auftragnehmer-Kanäle liefern Baustellen-Services, Kredit und Logistik, die die meisten Einzelhandelsnetzwerke nicht bieten, und ihr Einfluss wächst mit dem Mangel an Installateuren und der Projektkomplexität. Der Bodenbelagsmarkt der Vereinigten Staaten verbindet weiterhin digitale und persönliche Arbeitsabläufe, wobei Online-Konfigurationstools die Auswahlzeit verkürzen und Retouren sowohl in Wohn- als auch in Gewerbeprojekten reduzieren.

Installateure lenken Kunden selektiv zu Formaten, die der Verfügbarkeit von Arbeitskräften und der Risikobereitschaft entsprechen, was den kanalspezifischen Mix und die Bestandsentscheidungen beeinflusst. Einzelhändler erweitern Partnerschaften mit zertifizierten Teams, und Projektauftraggeber bevorzugen Lieferanten, die Termintreue unter engen Zeitfenstern zusichern können. Direktlieferoptionen an Verbraucher reduzieren Reibungsverluste bei unkomplizierten Installationen, und mehrere Marken unterstützen jetzt Schnelllieferprogramme für Topseller, um mit Spitzennachfragesaisons übereinzustimmen. Im Laufe der Zeit konvergieren Kanäle rund um Service, Geschwindigkeit und vorhersehbare Ergebnisse statt der traditionellen Trennung zwischen Showroom und Profi-Schalter im Bodenbelagsmarkt der Vereinigten Staaten. Diese Muster stärken die Online-Akzeptanz und bewahren gleichzeitig die Spezialistenrolle für komplexe Projekte, die eine praktische Aufsicht erfordern.

Geografische Analyse

Der Südosten führte im Jahr 2025 mit einem Anteil von 26,41 % aufgrund von Zuwanderung und ganzjähriger Bautätigkeit, die eine hohe Frequenz von Neu- und Ersatzinstallationen unterstützt. Die Region verzeichnete auch die höchsten annualisierten Wohnungsbaubeginne mit 741.000 im Dezember 2025, ein Niveau, das andere Regionen übertrifft und mit der robusten Nachfrage nach wasserdichten Formaten in feuchten Klimazonen übereinstimmt. Der Südwesten soll bis 2031 mit einer CAGR von 7,12 % am schnellsten wachsen, verankert durch Bevölkerungsgewinne rund um Phoenix, Las Vegas und Albuquerque sowie durch Baupraktiken, die wartungsarme harte Oberflächen bevorzugen. Der Westen verzeichnete 334.000 annualisierte Wohnungsbaubeginne mit Umweltvorschriften, die emissionsarme und energieeffiziente Materialien begünstigen, was die Nachfrage nach zertifizierten robusten und Kachelprodukten steigert[3]Proposition-65-Büro, „Safe Drinking Water and Toxic Enforcement Act von 1986,” California OEHHA, oehha.ca.gov. Diese Bedingungen prägen weiterhin den Produktmix und die Spezifikationen im Bodenbelagsmarkt der Vereinigten Staaten nach Region.

Der Mittlere Westen verzeichnete 177.000 annualisierte Baubeginne mit langsamerem Bevölkerungswachstum, aber stetiger Renovierungsnachfrage in älterem Wohnungsbestand, der Ersetzungen nach vorhersehbaren Zeitplänen durchläuft. Die Übernahme der Energiecodes von 2024 lenkt Spezifikationen hin zu Baugruppen, die effizient mit isolierten Unterböden kombiniert werden, was den Fall für robuste Beläge und Laminat in bestimmten Klimazonen stärkt. Der Nordosten war im Neubau mit 152.000 annualisierten Baubeginnen am kleinsten, bleibt aber ein Premium-Markt mit höheren Projektbudgets pro Quadratfuß und strengen Bauvorschriften. Lokale Richtlinien wie das Local Law 97 von New York City und der Stretch Energy Code von Massachusetts intensivieren den Fokus auf kohlenstoffarme, emissionsarme Bodenbeläge in öffentlichen und privaten Projekten. In allen Regionen ist die Verfügbarkeit von Installateuren in ländlichen Gebieten knapper, während größere Sun-Belt-Ballungsräume von flüssigeren Arbeitsmärkten profitieren, die Nachfrageschwankungen im Bodenbelagsmarkt der Vereinigten Staaten leichter absorbieren können.

Küstenstaaten führen häufig bei Spezifikationsrahmen und Beschaffungsstandards, was bewährte Praktiken im Laufe der Zeit in eine breitere Übernahme zieht. Behörden bringen auch EPR- und Rücknahmeanforderungen in Ausschreibungen ein, was Lieferanten belohnt, die in Logistik- und Datensysteme zur Handhabung der Rückgewinnung investieren. Mit der Weiterentwicklung der Beschaffung gewinnen Lieferanten mit US-amerikanischer Fertigung und verifizierten Deklarationen häufig einen Vorteil bei lokalen Aufträgen aufgrund wahrgenommener Zuverlässigkeit und Compliance-Ausrichtung. Diese regionalen Besonderheiten schaffen gemeinsam eine robuste Basis für den Bodenbelagsmarkt der Vereinigten Staaten und unterstreichen gleichzeitig die Bedeutung von Lieferkettenflexibilität und Zertifizierungsabdeckung.

Wettbewerbslandschaft

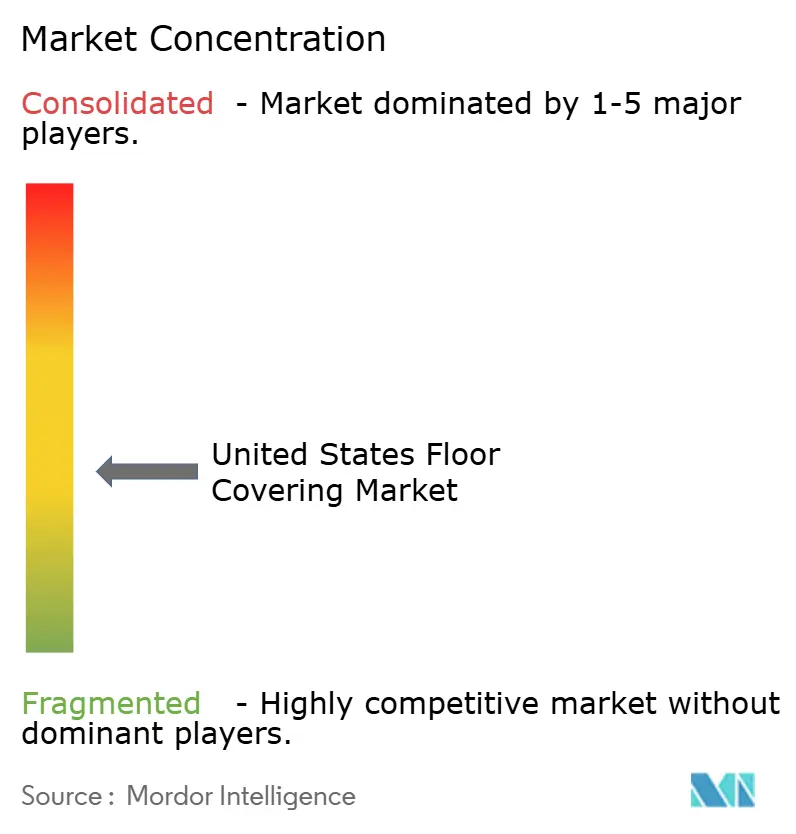

Die Lieferantenbasis ist mäßig fragmentiert, wobei kein einzelnes Unternehmen einen übergroßen Anteil in allen Kategorien hält, und die Spitzengruppe konzentriert sich auf Kapazitätserweiterungen und Produktinnovationen, um Positionen zu schützen. Mohawk, Shaw, Tarkett, Mannington und AHF machen gemeinsam einen erheblichen Teil des Umsatzes aus, und diese Konzentration prägt Preisbenchmarks und Händlerprogramme in den Bereichen Teppich, robuste Beläge und Laminat. Unternehmensoffenlegungen verweisen auf mehrjährige Kapitalprogramme, die auf inländische Luxus-Vinylkacheln und Steinpolymerverbund-Linien ausgerichtet sind, sowie auf die Modernisierung von Teppich- und Laminatanlagen zur Verbesserung der Ausbeuten und Verkürzung der Lieferfenster. Diese Maßnahmen zielen darauf ab, die Zollbelastung und transpazifische Logistikrisiken auszugleichen und gleichzeitig die Reaktionsfähigkeit auf Einzelhändler- und Auftragnehmeranforderungen im Bodenbelagsmarkt der Vereinigten Staaten zu steigern.

Shaw schloss eine Erweiterung im Wert von 90 Millionen USD an seinem Standort in Ringgold, Georgia, ab und berichtet von einer starken Auslastung, die Anforderungen an Luxus-Vinylkacheln und Holzpolymerverbund unterstützt und gleichzeitig die Abhängigkeit von importierten Beständen reduziert[4]Shaw-Pressebüro, „Shaw investiert 90 Millionen USD zur Erweiterung der Fertigung in Georgia,” Shaw Industries, shawinc.com . Mohawk meldete Investitionsausgaben von 450 Millionen USD im Jahr 2024 und plant 520 Millionen USD für 2025, wobei die Ausgaben auf Standorte in Dalton und Mexicali für Luxus-Vinylkacheln, Laminat und Teppichkapazitäten gerichtet sind. AHF sicherte sich durch eine Akquisition einen bedeutenden Steinpolymerverbund-Fußabdruck und positioniert das Unternehmen unter den größten inländischen Starrkernproduzenten und stärkt die Versorgungsoptionen unter sich verändernder Handelspolitik. Investitionen in digitale Spezifikationsplattformen und BIM-Inhalte durch führende Marken helfen, Design-Workflows zu rationalisieren und das Kundenerlebnis in Kategorien zu differenzieren, die dem Risiko der Kommoditisierung ausgesetzt sind.

Wachstumspotenzial konzentriert sich auf PVC-freie, robuste, emissionsarme Teppichfliesensysteme und Klebstoffe mit reduzierten Emissionen, die mit öffentlichen Aufträgen und Gesundheitsstandards übereinstimmen. Marken haben inländische Steinpolymerverbund-Linien unter Buy-America- und verwandten Anforderungen eingeführt, was Möglichkeiten in infrastrukturgebundenen und institutionellen Projekten schafft. Unternehmen erkunden auch Kreislaufwirtschafts- und Rücknahmelösungen in großem Maßstab, mit Pilotprojekten, die an EPR-Bereitschaft und Nachhaltigkeitsziele der Kunden geknüpft sind. Diese Strategien untermauern ein Wettbewerbsumfeld, das durch Zuverlässigkeit, Compliance und Markteinführungsgeschwindigkeit im Bodenbelagsmarkt der Vereinigten Staaten definiert wird.

Führende Unternehmen der Bodenbelagsbranche der Vereinigten Staaten

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

Tarkett (North America)

Mannington Mills, Inc.

AHF Products (Bruce, Armstrong Flooring brand)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Werk für robuste Bodenbeläge von Shaw Industries in Ringgold, Georgia, arbeitete nach Abschluss der Erweiterung im Wert von 90 Millionen USD mit hoher Auslastung und erhöhte die inländische Kapazität für Luxus-Vinylkacheln und Holzpolymerverbund, wodurch die Importabhängigkeit reduziert wurde.

- November 2025: MSI Surfaces stellte Studio Adlar vor, eine in den USA hergestellte Steinpolymerverbund-Luxus-Vinylplanken-Kollektion mit einer 30-mil-Verschleißschicht, die auf gewerbliche Leistung abzielt und BAA- und BABA-konforme Projekte unterstützt.

- Dezember 2025: Mohawk Industries meldete Investitionsausgaben von 450 Millionen USD im Jahr 2024 und plant 520 Millionen USD für 2025, um die Produktionskapazität für Luxus-Vinylkacheln, Laminat und Teppich in Nordamerika zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Bodenbelagsmarkt der Vereinigten Staaten als alle fabrikmäßig hergestellten Oberflächenmaterialien, Teppiche und Teppichböden, robuste Bahnen und Fliesen (einschließlich Luxus-Vinylkacheln, Steinpolymerverbund und Holzpolymerverbund) sowie nicht-robuste harte Oberflächen wie Holz, Laminat und Keramik, die für die Installation auf Innenböden in Wohn- oder Nicht-Wohngebäuden verkauft werden, bewertet zum ersten Verkaufspunkt.

Umfangsausschluss: Verschleißschichten, Unterlagen, Installationszubehör und vor Ort aufgetragene Bodenbeschichtungen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Teppiche & Teppichböden

- Holzböden

- Keramik- & Porzellankacheln

- Laminatböden

- Vinylböden (Luxus-Vinylkacheln, Bahnenware, Vinylkomposit-Fliesen)

- Steinböden

- Sonstige Produkte

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Gastgewerbe & Freizeit

- Einzelhandel & Einkaufszentren

- Gesundheitseinrichtungen

- Bildung

- Unternehmensbüros

- Öffentliche Gebäude & Regierungsgebäude

- Sonstige gewerbliche Nutzer

- Nach Vertriebskanal

- B2C / Einzelhandel

- Baumärkte

- Fachbodenbelagsgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B / Auftragnehmer

- B2C / Einzelhandel

- Nach Region

- Nordosten

- Südosten

- Mittlerer Westen

- Südwesten

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Bodenbelagshersteller, regionale Händler, Einkaufsgruppen-Führungskräfte, Fachhändler und gewerbliche Bodenbelagsauftragnehmer im Nordosten, Südosten, Mittleren Westen, Südwesten und Westen. Diese Gespräche klärten Kanalaufschläge, Verschiebungen im Installationsmix, Beschaffungsmaßnahmen nach Zolleinführung und realistische Quadratfußpreise, was es uns ermöglichte, Annahmen zu verfeinern und etwaige Lücken aus der Schreibtischarbeit zu schließen.

Schreibtischforschung

Wir haben zunächst öffentlich zugängliche Statistiken des US-amerikanischen Volkszählungsamts zu monatlichen Bauausgaben, den Erzeugerpreisindizes des Statistischen Amts für Arbeit für Bodenbelagsprodukte und Wohnungsbaubeginndaten des Nationalen Verbands der Hausbauer überprüft, um den Nachfragepool zu bemessen. Handelsströme wurden mit Versandcodes der US-amerikanischen Internationalen Handelskommission kartiert, während Nutzungstrends mit jährlichen Umfragen des Fliesenrats von Nordamerika und des Teppich- und Teppichbodeninstituts abgeglichen wurden. Unternehmenserlöse und Werkskapazitäten wurden aus D&B Hoovers entnommen und durch 10-K-Einreichungen und Investorenpräsentationen validiert.

Diese Quellen ermöglichten es uns, Volumina, durchschnittliche Verkaufspreise und Importdurchdringung zu benchmarken, bevor wir zur tieferen Validierung übergingen. Die obige Liste ist illustrativ; viele weitere Branchenzeitschriften, Patentabstracts und Regierungsveröffentlichungen wurden während der Datenerhebung und -klärung konsultiert.

Marktbemessung und Prognose

Ein Top-down-Modell verknüpft Bauausgaben, Wohnungsumschlag und Nutzflächenkoeffizienten, um die gesamte installierbare Quadratmeterzahl abzuleiten, die dann mit gemischten durchschnittlichen Verkaufspreisen bewertet wird. Selektive Bottom-up-Zusammenfassungen gelisteter Lieferanten und Stichproben von Händlerrechnungen werden zur Plausibilitätsprüfung der Ergebnisse angewendet. Zu den Schlüsselvariablen gehören neue Einfamilienhausbaubeginne, Verkäufe bestehender Häuser, nicht-wohnbauliche Quadratmeterabschlüsse, Importanteil robuster Fliesen und Erzeugerpreisindexbewegungen, die jeweils durch multivariate Regression mit Expertenkonsensstützung prognostiziert werden. Wo harte Daten fehlten, insbesondere für Nischenkanäle, überbrückten wir Lücken mit regionalen Durchdringungsraten aus unserem Interviewpanel und passten für dokumentierte Kanalmargen an.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Runden analytischer Peer-Review bei Mordor vor der Freigabe. Abweichungen über voreingestellten Schwellenwerten lösen Quellenüberprüfungen oder neue Gespräche aus. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Zollverschiebungen, großen Werksöffnungen oder plötzlichen Nachfrageschocks, sodass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den Bodenbelagsmarkt der Vereinigten Staaten Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig ab, weil Unternehmen unterschiedliche Produktkörbe, Preispunkte oder Aktualisierungsfrequenzen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehört, ob lose Matten, Garagenbeschichtungen oder Frachtkosten in die Bewertung einfließen; einige Studien berichten von konservativen Rezessionstiefstständen aus 2023, während andere aggressive Post-COVID-Erholungen extrapolieren; Währungs- und Inflationsanpassungen variieren ebenfalls.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 45,47 Milliarden USD (2025) | ||

| 43 Milliarden USD (2022) | Globale Unternehmensberatung A | schließt Luxus-Vinylkacheln-Importe aus und wendet Rezessionspreise von 2022 an |

| 21,25 Milliarden USD (2023) | Branchenjournal B | bewertet nur Herstellerlieferungen, lässt Händleraufschläge aus |

| 26,5 Milliarden USD (2024) | Regionale Unternehmensberatung C | berücksichtigt Wohnkanäle, lässt aber gewerbliche Sanierungsausgaben aus |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogener Umfang, die Preisgestaltung für das laufende Jahr und die jährliche Aktualisierungsfrequenz eine transparente, entscheidungsreife Ausgangsbasis liefern, die Nutzer auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bodenbelagsmarkt der Vereinigten Staaten derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße des Bodenbelagsmarktes der Vereinigten Staaten betrug im Jahr 2025 44,43 Milliarden USD und wird bis 2031 voraussichtlich 64,24 Milliarden USD bei einer CAGR von 6,36 % erreichen.

Welche Produktkategorie wächst im Bodenbelagsmarkt der Vereinigten Staaten am schnellsten?

Vinylböden führten das Wachstum mit einer prognostizierten CAGR von 7,72 % an, aufgrund ihrer wasserdichten Leistung, Formatvielfalt und schnelleren Installationsvorteile.

Welches Endnutzersegment wird bis 2031 am schnellsten wachsen?

Gewerbliche Gesundheitseinrichtungen werden voraussichtlich mit einer CAGR von 6,75 % wachsen, da ambulante und klinische Bereiche in städtischen und vorstädtischen Korridoren skalieren.

Welche regionalen Dynamiken sind für die Nachfrageplanung am wichtigsten?

Der Südosten hielt im Jahr 2025 einen Anteil von 26,41 %, während der Südwesten mit einer CAGR von 7,12 % die schnellste Wachstumstrajektorie aufweist, was die Sun-Belt-Migration und robustbelagsfreundliche Spezifikationen widerspiegelt.

Wie wirken sich Zölle und inländische Kapazitäten auf die Versorgung aus?

Abschnitt-301-Zölle und Gegenseitigkeitsmaßnahmen bei Verbundkategorien erhöhten die Importkosten, was inländische Investitionen von Shaw, Mohawk und AHF beschleunigte, um Vorlaufzeiten zu verkürzen und politische Risiken abzusichern.

Welche Zertifizierungen prägen Spezifikationen in institutionellen Projekten?

FloorScore und GREENGUARD Gold führen bei emissionsarmen Standards, während Declare-Labels und EPA-Formaldehydvorschriften Materialtransparenz und emissionsarme Chemikalien vorantreiben.

Seite zuletzt aktualisiert am: