Größe und Marktanteil des europäischen Bodenbelagsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

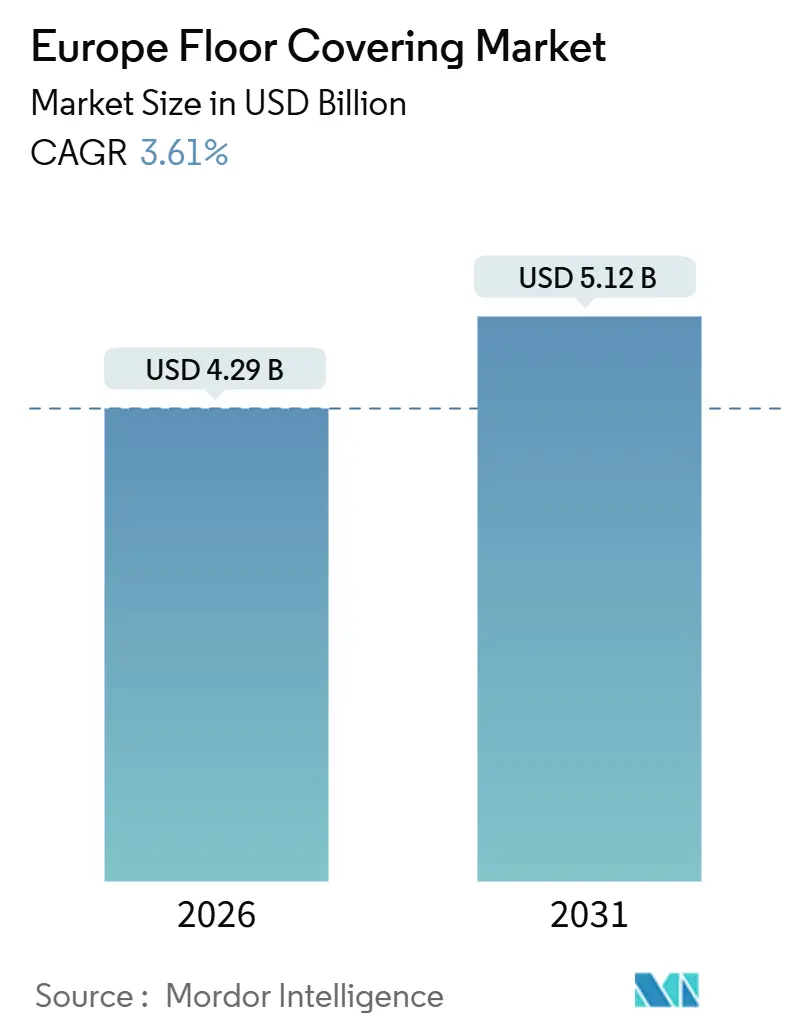

| Marktgröße (2026) | 4.29 Milliarden US-Dollar |

| Marktgröße (2031) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Bodenbelagsmarktes durch Mordor Intelligence

Die Größe des europäischen Bodenbelagsmarktes wird im Jahr 2026 auf 4,29 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,12 Milliarden USD erreichen, mit einem CAGR von 3,61 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die EU-Renovierungswelle und die Richtlinie über die Gesamtenergieeffizienz von Gebäuden unterstützt, die Nachrüstungsaktivitäten in Richtung leistungsorientierter Materialien und verifizierter Umweltdaten bis 2030 lenken[1]Efficient Buildings Europe, „Leitfaden zur Umsetzung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden 2024”, Efficient Buildings Europe, efficientbuildings.eu. Die Kreislaufbeschaffung in den nordischen Ländern und im Benelux-Raum, einschließlich der Ausschreibungsgewichtung für Recyclingmaterialien und dokumentierter Entsorgungswege, drängt Hersteller zur Ausweitung von Rücknahme- und Recyclingprogrammen. Die Energiekosten, obwohl sie von den Krisenspitzen zurückgegangen sind, beeinflussen weiterhin ofenbetriebene Kategorien, während widerstandsfähige Formate von schnellerer Verlegung und Verlegermangel in mehreren Mitgliedstaaten profitieren. Lieferanten betonen die vertikale Integration, die geschlossene Kreislaufsammlung, emissionsarme Zertifizierungen und transparente Lebenszyklusdaten, um die Anforderungen des öffentlichen Sektors und die ESG-bewusste private Nachfrage im europäischen Bodenbelagsmarkt zu erfüllen.

Wichtigste Erkenntnisse des Berichts

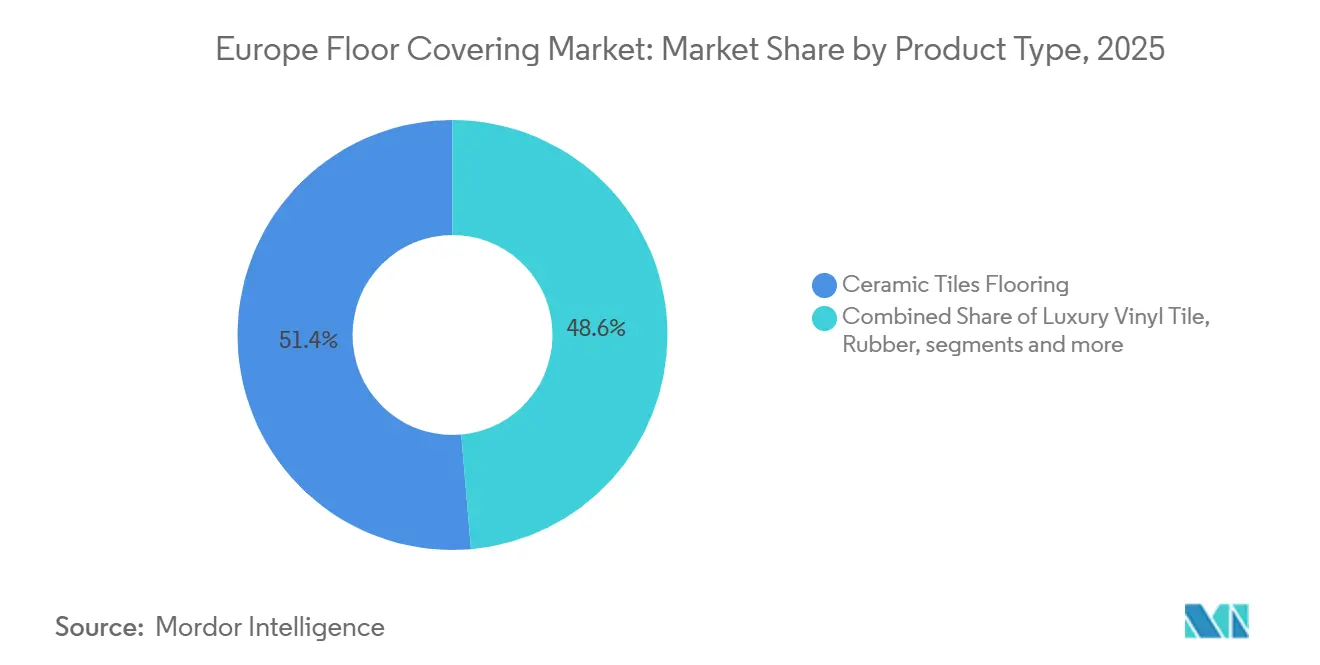

- Nach Produkttyp führten Keramikfliesen im Jahr 2025 mit einem Anteil von 51,38 % an der Größe des europäischen Bodenbelagsmarktes. Vinylbodenbelag soll bis 2031 mit einem CAGR von 7,65 % wachsen.

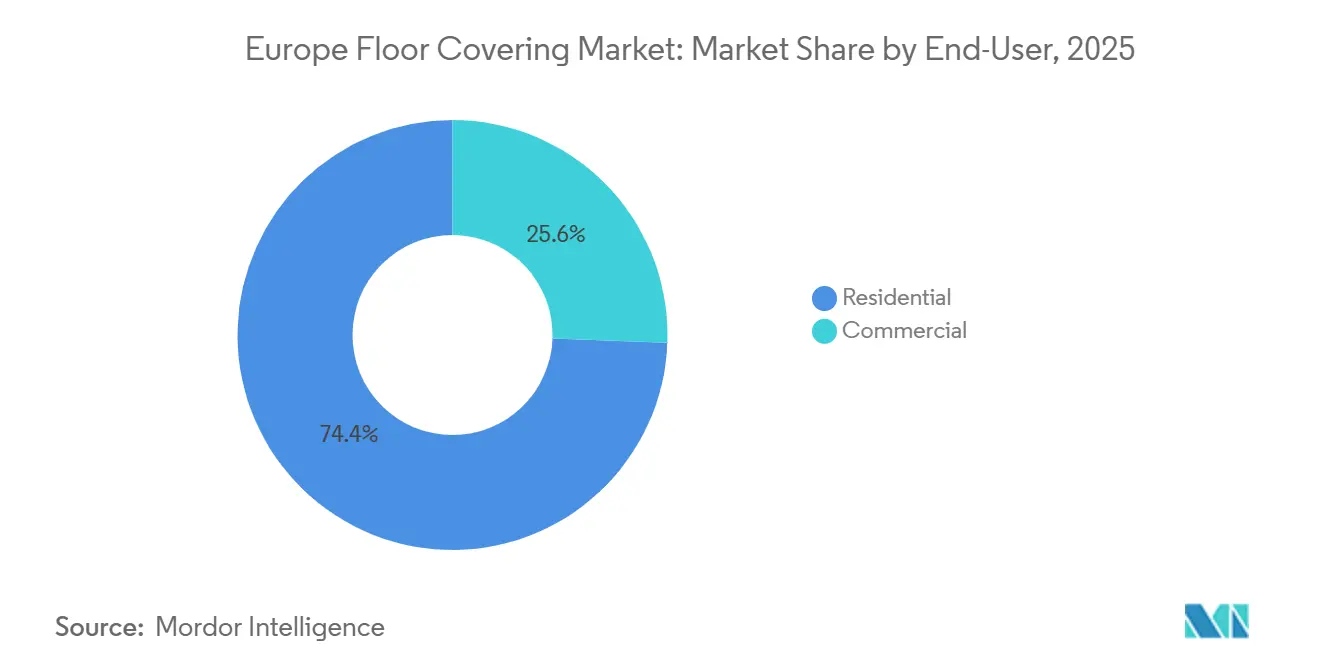

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 74,43 % an der Größe des europäischen Bodenbelagsmarktes. Für das gewerbliche Segment wird der höchste CAGR von 8,36 % bis 2031 prognostiziert.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 71,37 % des europäischen Bodenbelagsmarktes auf den B2C-Einzelhandel. B2B-Auftragnehmer und Bauunternehmen sollen bis 2031 mit einem CAGR von 9,65 % wachsen.

- Nach Bautyp beherrschte Sanierung bzw. Nachrüstung im Jahr 2025 mit einem Marktanteil von 64,44 % den europäischen Bodenbelagsmarkt. Neubau soll bis 2031 mit einem CAGR von 9,63 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 31,76 % der Größe des europäischen Bodenbelagsmarktes auf Deutschland. Für Frankreich wird bis 2031 ein CAGR von 9,37 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im europäischen Bodenbelagsmarkt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Renovierungswelle steigert Nachrüstung in Deutschland, Frankreich, Italien | +1.2% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Kreislaufmaterialien im Rahmen des Europäischen Grünen Deals begünstigen recycelbare Bodenbeläge | +0.8% | Global, am stärksten in den nordischen Ländern und im Benelux-Raum | Langfristig (≥ 4 Jahre) |

| DIY-getriebene Durchdringung von LVT und SPC in Westeuropa | +1.5% | Westeuropa, einschließlich Vereinigtes Königreich, Deutschland, Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| Hybrides Arbeitsmodell treibt Büroumgestaltung in nordischen Ländern und Benelux voran | +0.6% | Nordische Länder, Benelux | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Mittel- und Osteuropa stärkt widerstandsfähige Bodenbeläge | +0.9% | Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Premium-Renovierungen im Vereinigten Königreich steigern die Nutzung von Mehrschichtparkett | +0.7% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Renovierungswelle stimuliert Nachrüstungsbedarf in Deutschland, Frankreich und Italien

Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden lenkt die Region auf tiefgreifende Sanierungsergebnisse aus und schreibt Mindestleistungsstandards vor, um die schlechtesten Energieklassen anzuheben, wodurch Bodenbelagskomponenten zu compliance-kritischen Elementen im Rahmen von Nachrüstungsvorhaben werden. Gebäude sind für einen großen Anteil des Energieverbrauchs und der Emissionen in der Region verantwortlich; daher werden Maßnahmen wie Bodendämmung und akustische Unterlagsböden dort, wo thermische Gewinne auf Gebäudeebene gemessen werden, von optional zu erwartet. Deutschlands mehrjährige Sanierungsambition katalysiert die Nachfrage nach feuchtigkeitsbeständigen Unterböden und steifen, widerstandsfähigen Produkten, die akustische Anforderungen ohne komplexe Aufbauten erfüllen können. Frankreichs Subventionsrahmen, der konforme emissionsarme Installationen unterstützt, lenkt Käufe in Richtung von Mehrschichtformaten mit verifizierten Emissionsangaben. Dieses Umfeld verlagert die Beschaffung hin zu Mehrattributspezifikationen, bei denen Leistung, verkörperter Kohlenstoff und überprüfbare Erklärungen gemeinsam in öffentlichen und gewerblichen Ausschreibungen bewertet werden.

Übergang zu Kreislaufmaterialien im Rahmen des Europäischen Grünen Deals steigert Nachfrage nach recycelbaren Bodenbelägen

Ausschreibungen des öffentlichen Sektors in den nordischen Ländern und im Benelux-Raum enthalten Gewichtungen für Recyclingmaterialien und dokumentierte Wege zur Materialrückgewinnung, was die Nachfrage nach Bodenbelägen stärkt, die am Ende ihrer Lebensdauer demontiert und zurückgewonnen werden können. Die Ökodesign-Verordnung für nachhaltige Produkte und die überarbeitete Bauprodukteverordnung erweitern produktbezogene Anforderungen und Umwelterklärungen, wodurch Umweltproduktdeklarationen und Materialpässe zentral für den Marktzugang und die Bieteignung werden. Brancheninitiativen belegen die Machbarkeit von Recyclingmethoden für PVC und steigern den Anteil von Sekundärmaterialien in Rückseitenbeschichtungen ohne Leistungseinbußen, was die Kreislaufbeschaffung unterstützt[2]Plastics Europe, „Die Kreislaufwirtschaft für Kunststoffe – Eine europäische Analyse”, Plastics Europe, plasticseurope.org. Hersteller reagieren mit biobasierten und klimapositiven Sortimenten, darunter Linoleumsortimente mit landwirtschaftlichen Nebenprodukten und dokumentiertem hohem biogenem Kohlenstoffspeicher über den gesamten Lebenszyklus. Diese Richtlinien und Praktiken verankern Kreislaufwirtschaft im Produktdesign und in Beschaffungsentscheidungen und steigern die Attraktivität von Closed-Loop-Programmen im europäischen Bodenbelagsmarkt.

Rasante Durchdringung von LVT und SPC in Westeuropa durch DIY-Einzelhandelsketten

Klickbare widerstandsfähige Formate reduzieren die Abhängigkeit von Fachkräften und stimmen mit DIY-Einzelhandelsstrategien in großen westeuropäischen Märkten überein, die mit Verlegermangel und Terminengpässen konfrontiert sind. Das Premium-Wachstum der Kategorie wird durch Prägungen in Register-Optik, antimikrobielle Verschleißschichten und Dimensionsstabilität unterstützt, die für Fußbodenheizungen und häufige Reinigungszyklen geeignet sind. VOC-Beschränkungen für Klebstoffe und Bodenbeläge in Belgien sowie damit verbundene Anforderungen an Emissionsprüfungen begünstigen weiterhin geruchsarme widerstandsfähige Systeme bei Renovierungen in bewohnten Bereichen. Diese Eigenschaften verstärken den Trend hin zu widerstandsfähigen Bodenbelägen im europäischen Bodenbelagsmarkt, da Renovierungsaktivitäten während des gesamten Prognosezeitraums der primäre Treiber für installierte Mengen bleiben.

Wachstum hybrider Arbeitsmodelle löst Büroumgestaltungszyklen in nordischen Ländern und Benelux aus

Hybride Arbeitsstrategien veranlassen Büroneugestaltungen, die Kollaborations- und Fokuszonen segmentieren, was die Nachfrage nach akustischer Leistung und Modularität bei Bodensystemen erhöht. Modulare Teppichfliesen und lose verlegbare widerstandsfähige Produkte ermöglichen Umgestaltungen ohne störende Kleberentfernung, was zu kürzeren Mietverträgen und häufigen Auffrischungszyklen in diesen Märkten passt[3]Interface, „2024 Interface Impact Report: Kontinuierliche Klimaschutzfortschritte”, Interface, investors.interface.com. Unternehmenskäufer priorisieren verifizierte Kohlenstoff- und Recyclingmaterialattribute neben funktionaler Leistung, einschließlich Rutsch-, Brand- und Innenluftqualitätskriterien, die mit Wohlbefindenzielen übereinstimmen. Bewertungen der intelligenten Betriebsbereitschaft in Nichtwohngebäuden fördern anpassungsfähige Systeme, die sich in sensorfertige Unterböden und Gebäudeautomation integrieren lassen, was den Wert modularer Bodenbelagsdesigns erhöht. Dieses Muster unterstützt gewerbliche Premium-Spezifikationen und beeinflusst hochwertigere Wohnpräferenzen im europäischen Bodenbelagsmarkt, da Menschen Bürodesignelemente ins Zuhause übertragen.

Wirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erhöhte europäische Gas- und Stromkosten steigern Keramik- und Brennofenkosten | -0.7% | EU-weit, am stärksten in Italien, Spanien, Portugal | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-Normen erhöhen die Compliance-Kosten für Teppichböden | -0.4% | Deutschland, nordische Länder, Benelux | Mittelfristig (2–4 Jahre) |

| Verleger-Engpässe verzögern große Ausbauprojekte | -0.9% | EU-weit, bauintensive Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Volatile Holzversorgung aus Russland und Belarus unterbricht Holzlieferketten | -0.5% | EU-weit, Importeure von Birkensperrholz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende europäische Gas- und Strompreise erhöhen Keramik- und Brennofenflieskosten

Die industriellen Energiepreise haben sich 2025 gegenüber den Krisenspitzen entspannt, liegen aber weiterhin über dem Vor-Pandemie-Niveau, was energieintensive ofenbetriebene Kategorien belastet[4]Eurostat, „Statistiken zu Strompreisen”, Eurostat, ec.europa.eu. Gas- und Stromkosten variieren von Land zu Land, wobei einige Märkte überdurchschnittlich hohe Tarife für Nicht-Haushaltskunden aufweisen, was Margen und Preisentscheidungen beeinflusst. Diese Dynamiken erklären, warum die große installierte Basis von Keramikfliesen in sanierungsorientierten Regionen langsamer wächst als widerstandsfähige Bodenbeläge. Die geopolitische Neuausrichtung der Lieferketten und Sanktionsregime schaffen Unsicherheit bei künftigen Verträgen und Risikoprämien, die Hersteller in ihren Planungshorizonten bewältigen müssen. Infolgedessen bevorzugen Planer Materialien mit geringerer Produktionsenergieintensität bei Projekten mit knappen Budgets und engen Zeitplänen im europäischen Bodenbelagsmarkt.

Fachkräftemangel im EU-Arbeitsmarkt verzögert großflächige Ausbauprojekte

Anhaltender Fachkräftemangel in vielen Gewerken erschwert die Terminplanung und erhöht die Attraktivität von Bodensystemen, die weniger Installationsschritte erfordern. Qualifizierungsinitiativen kommen voran, doch die gemeldeten Teilnahmequoten reichen nicht aus, um die Lücken in dem für die Sanierungsziele kurzfristig erforderlichen Ausmaß zu schließen. Diese Einschränkungen veranlassen Planer, Klick-, Loseverleg- und akklimatisierungsarme Produkte zu wählen, die die Vor-Ort-Zeiten verkürzen und die Abhängigkeit von knappen Fachkräften verringern. Die Koordination von Gewerken für intelligente nicht-wohngewerbliche Gebäude erhöht die Komplexität und verstärkt den Bedarf an modularen Bodenbelägen, die sich in sensorfertige Unterböden integrieren lassen. Diese Dynamiken verschieben Entscheidungen im europäischen Bodenbelagsmarkt hin zu widerstandsfähigen und veredelten Optionen, wo die Verfügbarkeit von Verlegern ungewiss ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vinylbodenbelag führt das schnellste Wachstum an, da Starrkern-Technologien Keramikfliesen verdrängen

Keramikfliesen hielten im Jahr 2025 einen Anteil von 51,38 % am europäischen Bodenbelagsmarkt und führten in Südeuropa. Das Wachstum hat sich in sanierungsorientierten Märkten verlangsamt, die schnellere Verlegung und geringere verkörperte Energie bevorzugen. Vinylbodenbelag soll bis 2031 mit einem CAGR von 7,65 % wachsen, unterstützt durch Starrkernformate, die akustische Anforderungen, Hygieneanforderungen und Bedürfnisse der Fußbodenheizung ohne aufwändige Unterbodenvorbereitung erfüllen. Widerstandsfähige Bodenbeläge mit verbesserter Prägung und antimikrobiellen Schichten haben sich in Gesundheits-, Bildungs- und Gastronomiesektoren ausgeweitet, wo Reinigungsprotokolle und Innenluftstandards entscheidend sind. Emissionsarme Klebstoffe und eingeschränkte VOC-Listen treiben die Einführung von lose verlegbaren und Klick-Systemen bei Wohnsanierungen weiter voran, wobei Verlegerengpässe und Projektverzögerungen adressiert werden. Diese Trends positionieren widerstandsfähige Bodenbeläge als wichtiges Wachstumssegment, das mit Sanierungsbudgets und Compliance-Anforderungen übereinstimmt.

Wasserfestes Laminat und Mehrschichtparkett bleiben für Wohnraumaufwertungen wettbewerbsfähig und werden für akustische Unterlagsböden und Innenluftqualitätsansprüche geschätzt. Innovationen bei Recyclinginhalten, Rücknahmeprogrammen und verifizierten Umweltproduktdeklarationen verbessern die Eignung für den öffentlichen Sektor. Gummi- und Linoleumbodenbeläge, gestützt durch Lebenszyklusdaten, ziehen Bildungs- und Gesundheitskäufer an, die strapazierfähige, wartungsarme und umweltfreundliche Optionen suchen. Investitionen in europäische Produktionskapazitäten für widerstandsfähige Bodenbeläge und Digitaldrucktechnologie verbessern Verfügbarkeit, Lieferzeiten und regionale ästhetische Ausrichtung und unterstützen die Einhaltung von Emissions- und Kreislaufstandards.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Bautyp: Sanierung überholt Neubau inmitten des regulatorischen Drucks

Sanierung und Nachrüstung hielten im Jahr 2025 einen Marktanteil von 64,44 %, angetrieben durch Richtlinien und Finanzierungsrahmen, die auf die Aufwertung bestehender Gebäude abzielen. Diese Maßnahmen betonen Mindestleistungsstandards und Energiekennzeichnung. Neubau soll bis 2031 mit einem CAGR von 9,63 % wachsen und damit dem Wohnraummangel in städtischen Gebieten entgegenwirken. Sanierungen konzentrieren sich auf Bodenbelagsprodukte mit niedrigen Emissionen, akustischer Leistung und Fußbodenheizungskompatibilität zur Verbesserung von Komfort und Energieeffizienz. Flachprofilige widerstandsfähige Optionen sind ideal für denkmalgeschützte Gebäude und minimieren Höhenveränderungen und vermeiden Tür- oder Schwellenmodifikationen. Diese Präferenzen unterstützen eine schnellere Verlegung und die Einhaltung der Anforderungen des europäischen Bodenbelagsmarktes.

Fußbodenheizung und effiziente Haustechnik in neuen Wohngebäuden beeinflussen die Nachfrage nach dimensionsstabilen Oberflächen und wärmebeständigen Klebstoffen. Starrkernbeläge und Mehrschichtparkett mit verifizierten Emissionsleistungen werden für die Balance zwischen Komfort und Wartung bevorzugt. Erweiterte Umweltberichtspflichten, wie Lebenszyklusinformationen, beeinflussen die Produktauswahl, um den Marktzugang und schnellere Genehmigungsverfahren zu gewährleisten. Beschaffungsteams priorisieren Rückgewinnungsoptionen, um Kreislaufquoten zu verbessern und mit aktualisierten Bauproduktrichtlinien übereinzustimmen. Diese Faktoren bestimmen die Endbearbeitungsentscheidungen und lenken das Angebot auf konforme Systeme im europäischen Bodenbelagsmarkt.

Nach Endnutzer: Gewerbesegment überholt Wohnbereichswachstum dank Büroumgestaltungen und Gesundheitsauflagen

Wohnanwendungen dominierten im Jahr 2025 mit 74,43 % der Größe des europäischen Bodenbelagsmarktes, angetrieben durch große Wohnungsbestände und Sanierungsprogramme, die Bodenbeläge in thermische und akustische Aufwertungen integrieren. Das Gewerbesegment soll bis 2031 mit einem CAGR von 8,36 % wachsen, wobei Büros, Gesundheits- und Bildungsprojekte modulare und widerstandsfähige Systeme für Neukonfiguration und Wartungseffizienz einsetzen. Gewerbliche Innenräume legen den Fokus auf Akustikkomfort, Unterbodenresistenz und emissionsarme Eigenschaften, die das Wohlbefinden und ESG-Ziele unterstützen. Im Gesundheitswesen werden nahtlose, antimikrobielle Oberflächen bevorzugt, die häufiger Desinfektion standhalten, was die Nachfrage nach homogenen Plattenware-Produkten und hochwertigem Gummi erhöht. Verifizierte emissionsarme und kreislauffähige Produkte erfüllen diese Bedürfnisse, wobei öffentliche Ausschreibungen strenge Dokumentationsstandards durchsetzen.

Gastronomie-, Einzelhandels- und Bildungssektoren balancieren Langlebigkeit und Design und bevorzugen Langformate mit reduzierter Musterwiederholung und widerstandsfähiger Leistung bei starkem Verkehr. Loose-lay-Systeme und Teppichfliesen mit hohem Recyclinganteil ermöglichen schnelle Verlegungen mit geruchsarmen Materialien. Universitäten und Schulen priorisieren akustische Leistung und niedrige Brand- und Rutschklassifikationen, und spezifizieren häufig Linoleum und Gummi für Flure und Klassenzimmer zur Optimierung der Lebenszykluskosten. Gewerbliche Käufer berücksichtigen auch Materialpässe und Rücknahmeprogramme, um Kreislaufziele und regulatorische Standards zu erfüllen. Diese funktionalen, regulatorischen und Nachhaltigkeitsprioritäten bestimmen die Adoptionstrends in der europäischen Bodenbelagsbranche während gewerblicher Sanierungszyklen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Vertriebskanal: B2B-Auftragnehmer wachsen stark, da die Renovierungswelle projektbasierte Verkäufe ankurbelt

Das B2C-Einzelhandelssegment hielt im Jahr 2025 einen Anteil von 71,37 % am europäischen Bodenbelagsmarkt, unterstützt durch Baumärkte, Fachhändler und Online-Plattformen, die DIY-freundliches Sortiment und schnelle Kaufabwicklung anbieten. Das B2B-Segment, das bis 2031 mit einem CAGR von 9,65 % wächst, profitiert von Renovierungsaggregatoren und akkreditierten Verlegern, die subventionsgebundene Nachrüstungen verwalten, die Dokumentation und Mehrgewerkekoordination erfordern. Die Bündelung von Projekten wie HLK, Dämmung, Fensterarbeiten und Bodenbelag ermöglicht Mengenpreise und eine rationalisierte Beschaffung unter qualifizierten Auftragnehmern. Online-Tools zur Visualisierung und Musterlogistik verbessern den Omnichannel-Einzelhandel, während physische Muster bei hochwertigen Käufen bevorzugt bleiben. Kanäle, die technische Beratung, Compliance-Unterstützung und Produktverfügbarkeit kombinieren, treiben das Marktwachstum voran.

Fachhändler zeichnen sich durch Beratungsdienstleistungen und Einhaltung regulatorischer Anforderungen aus und befassen sich mit der Registrierung von Umweltproduktdeklarationen, VOC-Prüfungen und Rückverfolgbarkeitsnachweisen. Hersteller-Bauträger-Partnerschaften integrieren Bodenbelagsspezifikationen in Standardpakete für Neubau und Mehrfamiliensanierungen und gewährleisten die Termineinhaltung. Branchenverbände schulen Verleger in Klebstoffen, Untergründen und sensorfertige Aufbauten, um Automatisierungs- und Smart-Readiness-Anforderungen zu erfüllen. Digitale Displays und kuratierte Ausstellungsräume helfen Verbrauchern, Leistungs- und Nachhaltigkeitsüberlegungen ohne Verzögerungen abzuwägen. Diese Praktiken steigern Vertrauen und Effizienz und unterstützen den europäischen Bodenbelagsmarkt inmitten starker Sanierungsaktivität.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 31,76 % an der Größe des europäischen Bodenbelagsmarktes, unterstützt durch Sanierungsziele und Finanzierungen, die Nachrüstungsvolumina im Wohn- und öffentlichen Gebäudebereich stabilisierten. Frankreich soll bis 2031 mit einem CAGR von 9,37 % wachsen, angetrieben durch Anreize für emissionsarme Installationen und Grenzwerte für verkörperten Kohlenstoff, die die Materialauswahl leiten. Südeuropäische Produzenten sehen sich erhöhten Energiekosten ausgesetzt, was die Keramikfliesenpreise und Produktionskapazitäten beeinflusst. Sanierungsvorschriften und Kriterien der öffentlichen Beschaffung, die Umwelterklärungen und Kreislaufwirtschaft betonen, bestimmen Ausschreibungsprozesse und Produktstrategien auf dem gesamten Markt.

Das Vereinigte Königreich konzentriert sich auf Premium-Sanierungen und bevorzugt Mehrschichtparkett und widerstandsfähige Bodenbeläge, die mit Fußbodenheizungen und emissionsarmen Standards kompatibel sind. Benelux-Märkte priorisieren die Kreislaufbeschaffung und nutzen Materialpässe sowie Recyclingmaterialgewichtungen, um Lieferanten mit Rücknahmeprogrammen zu bevorzugen. Die nordischen Länder betonen heizungskompatible, widerstandsfähige und aus Mehrschichtparkett bestehende Bodenbeläge, die Temperaturschwankungen standhalten. Mittel- und Osteuropa stellt Mittel für Gesundheits- und Institutionsprojekte bereit, die antimikrobielle und abwaschbare Oberflächen unter strengen Vergabestandards erfordern. Diese Trends treiben unterschiedliche Produktmixe und Compliance-Erwartungen auf dem gesamten Markt voran.

Stetiges Wachstum setzt sich in beitrittsrelevanten Märkten und Regionen mit expandierendem Wohnungsangebot fort, wo der Wohnraum pro Kopf hinter westeuropäischen Normen zurückbleibt. Wertorientierte Keramik- und Laminatmaterialien bleiben in budgetbeschränkten Gebieten beliebt, während öffentliche Rahmenbedingungen sich auf Rückgewinnungs- und Recyclingziele konzentrieren. Unterschiede in der VOC-Durchsetzung und der Emissionsdokumentation erfordern lokalisierte Formulierungen und Kennzeichnungen, um nationale Vorschriften zu erfüllen. Lieferanten passen Betrieb und Vertrieb an, um ausschreibungsintensive Segmente zu bedienen und Berichtspflichten zu erfüllen, was die Markteinführungsstrategien in den vielfältigen regulatorischen Landschaften Europas prägt.

Wettbewerbslandschaft

Das Angebot im europäischen Bodenbelagsmarkt bleibt fragmentiert, wobei nationale und globale Akteure in Beschaffung, Forschung und Entwicklung sowie Compliance konkurrieren, um steigende Standards in Ausschreibungen zu erfüllen. Unternehmen konzentrieren sich auf emissionsarme Klebstoffe, biobasierte Rückseitenbeschichtungen und PVC-freie Alternativen, um die Anforderungen an die Innenluftqualität zu erfüllen. Kreislaufsammel- und Recyclingprogramme werden zunehmend priorisiert, was Investitionen in Logistik und Verarbeitung zur Rückgewinnung von Materialien nach der Installation und nach der Nutzung vorantreibt. Kommunikationen mit Investoren betonen Energiemanagement, Emissionsreduzierung und Recyclinginhalte, was den Kapitalzugang und die Unternehmenspositionierung beeinflusst. Diese Strategien sind für die wettbewerbliche Differenzierung unerlässlich, wo Leistung und Compliance aufeinandertreffen.

Hersteller erweitern die europäische Produktionskapazität für widerstandsfähige Bodenbeläge und hochauflösenden Druck, um Ästhetik zu lokalisieren und Designzykluszeiten zu verkürzen. Produkteinführungen zielen auf niedrigere Cradle-to-Gate-CO₂-Fußabdrücke und antimikrobielle Eigenschaften ab und erfüllen Hygiene- und Nachhaltigkeitsziele in Bildungs- und Gesundheitsprojekten. Verifizierte Teppichfliesen, Gummilösungen und modulare Vinylprodukte werden für umkonfigurierbare Gewerbeflächen und Premium-Wohnmärkte positioniert. Partnerschaften mit Bauträgern integrieren Bodenbelagsspezifikationen in Wohnungspakete und vereinfachen die Auswahl für Käufer und Entwickler. Diese Bemühungen stimmen Produktions- und Marktstrategien mit der sich entwickelnden Nachfrage und regulatorischen Anforderungen ab und stärken den Markt.

Unternehmensberichte zeigen Fortschritte beim Einsatz erneuerbarer Energien, bei der Kohlenstoffreduzierung und bei der Einführung von Recyclinginhalten, was Lieferanten hilft, Qualifikationskriterien zu erfüllen und Beschaffungspunkte zu verbessern. Unternehmen mit Rücknahmeprogrammen und Umweltproduktdeklarationen (EPDs) sind auf strengere Vorschriften und Kreislaufziele vorbereitet. Kapitalallokation und Restrukturierung konzentrieren sich auf Kostensenkung und Anlageneffizienz, während europäische Produktionsstandorte für widerstandsfähige Kategorien erhalten bleiben. Dies positioniert Marktführer, um öffentliche und private Projekte zu bedienen, während sich der Markt unter strengeren Spezifikations- und Berichtsstandards weiterentwickelt.

Marktführer der europäischen Bodenbelagsbranche

Mohawk Industries

Tarkett Group

Forbo Holding AG

Gerflor Group

Interface Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Karndean hat Karndean Design Aesthetics eingeführt, ein Werkzeug zur Verbesserung personalisierter, boutiqueartig gestalteter Einzelhandelserlebnisse. Das Unternehmen hat auch seine Knight Tile-Kollektion durch die Einführung neuer Holz- und Steindesigns erweitert. Darüber hinaus präsentierte es seine neuesten Produkte auf der The Flooring Show und unterstrich damit sein Engagement für Innovation und Design.

- März 2025: Unilin, Teil von Mohawk Industries, plant, 40 Millionen EUR in eine PIR-Dämmplattenfabrik in Leśnica, Polen, zu investieren. Der Bau soll 2025 beginnen, mit einem geplanten Betriebsstart Ende 2026. Diese Investition zielt darauf ab, die Produktionskapazitäten zu verbessern und die wachsende Marktnachfrage nach Dämmungslösungen in der Region zu erfüllen.

- Januar 2025: Interface hat unter seiner Marke nora by Interface einen CO₂-negativen Gummibodenbelag-Prototyp eingeführt. Das für Gesundheitseinrichtungen und andere leistungskritische Umgebungen konzipierte Produkt soll voraussichtlich bis Ende 2025 kommerziell erhältlich sein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Bodenbeläge als den Verkaufswert von fertigen Oberflächenmaterialien, Teppichböden und Teppichen, elastischen Formaten wie LVT und Linoleum sowie nicht elastischen Optionen wie Keramik-/Porzellanfliesen, Laminat, Stein und Holz, die dauerhaft auf strukturellen Unterböden in Wohn- und Geschäftsgebäuden verlegt werden. Nach Angaben von Mordor Intelligence erreichte der Markt im Jahr 2025 ein Volumen von 4,12 Milliarden USD und wird bis 2030 voraussichtlich 4,78 Milliarden USD erreichen.

Ausschluss des Umfangs: Ausgeschlossen sind lose Matten, Teppiche unter 1 m², unbearbeitetes Holz, Unterbodenplatten, Klebstoffe und Montagearbeiten.

Überblick über die Segmentierung

- Nach Produkttyp

- Teppiche und Brücken

- Holzbodenbelag

- Keramikfliesenbodenbelag

- Laminatbodenbelag

- Vinylbodenbelag

- Steinbodenbelag

- Sonstige Produkte

- Nach Bautyp

- Neubau

- Sanierung/Nachrüstung

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Gastronomie und Freizeit

- Einzelhandel und Einkaufszentren

- Gesundheitseinrichtungen

- Bildung

- Büroflächen

- Öffentliche und Regierungsgebäude

- Sonstige gewerbliche Nutzer

- Nach Vertriebskanal

- B2C-Einzelhandel

- Baumärkte

- Fachhändler für Bodenbeläge

- Online

- Sonstige Vertriebskanäle

- B2B / Auftragnehmer / Bauunternehmen

- B2C-Einzelhandel

- Nach Geografie (Europa)

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten Händler, Baumarktketten, Installateure und Beschaffungsleiter in Deutschland, Italien, Polen und den nordischen Ländern, gefolgt von Umfragen unter Renovierungsbetrieben. Diese Gespräche bestätigten die Marktdurchdringung, die Akzeptanz von Click-Lock und die Preisspannen, die mit Sekundärdaten allein nicht erfasst werden konnten.

Desk Research

Wir begannen mit den Baugenehmigungsreihen von Eurostat, den Kurzberichten der EU-Bau-Beobachtungsstelle und den Portalen von Fachverbänden wie dem European Resilient Flooring Manufacturers' Institute, der Fédération Européenne des Fabricants de Parquets und Cerame-Unie, die Versand- und Preisindizes liefern. Länderzolldaten, Patentanmeldungen über Questel und die 10-Ks der börsennotierten Unternehmen gaben weiteren Aufschluss über Markenmix und Kanalverschiebungen.

Weitere Informationen stammen aus den D&B Hoovers-Finanzberichten, den Dow Jones Factiva-Nachrichten und den nationalen Datenbanken für Renovierungszuschüsse. Diese Quellen dienten der Aufteilung des Basisjahres und der Überprüfung der durchschnittlichen Verkaufspreise der Produkte. Die hier genannten Quellen dienen der Veranschaulichung, und viele weitere offene und kostenpflichtige Datensätze wurden zur Gegenprüfung der Zahlen herangezogen.

Marktgrößenbestimmung und -prognose

Wir verwenden eine Top-Down-Methode auf der Grundlage von Eurostat-Flächenfertigstellungen und Renovation-Wave-Nachrüstungszielen, die dann mit Materialdurchdringungsquoten und ASPs aus Interviews multipliziert werden. Lieferanten-Roll-ups und stichprobenartige Projektrechnungen dienen als Bottom-up-Sinnprüfungen. Zu den Schlüsselvariablen gehören die Preisentwicklung für keramisches Brenngas, das LVT-Importvolumen, der Beginn der Fertigstellung von Wohngebäuden, die Lohninflation bei Verlegern und der Anteil des elektronischen Handels an den Ausgaben für Bodenbeläge. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jeden Treiber bis 2030, und Lücken, die sich aus der begrenzten Offenlegung der Händler ergeben, werden mit Szenariobändern geschlossen, die von den Befragten genehmigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Unser Team gleicht die Ergebnisse mit unabhängigen Statistiken über die Fliesenproduktion und Vinyl-Importwerte ab, markiert Anomalien zur Überprüfung durch leitende Mitarbeiter und besucht die Befragten erneut, wenn die Abweichungen mehr als fünf Prozent betragen. Die Berichte werden jährlich aktualisiert, wobei Revisionen in der Mitte des Zyklus durch wesentliche regulatorische oder preisliche Schocks ausgelöst werden.

Warum Mordors Europa-Bodenbelag Baseline Verlässlichkeit befiehlt

Wir stellen fest, dass die veröffentlichten Marktwerte oft voneinander abweichen, weil die Unternehmen breitere Materialkörbe wählen, die Arbeitseinkommen mischen oder die Wechselkurse unterschiedlich einfrieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Einbeziehung von Klebstoffen und Unterlagsmaterialien, die Zusammenfassung von EMEA anstelle von reinem Europa und die Verwendung von Näherungswerten für Bauausgaben ohne Befragung vor Ort.

Unser disziplinierter Umfang, die jährliche Aktualisierung und die zweigleisige Validierung machen die Schätzung von Mordor zu einem zuverlässigen Mittelwert für die strategische Planung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,12 Milliarden USD (2025) | Mordor Intelligence | |

| 60,15 Milliarden USD (2023) | Globale Unternehmensberatung A | Kombiniert Daten über Bodenbeläge, Zubehör und den Nahen Osten mit Zahlen für Europa |

| 42 Milliarden USD (2024) | Industrie-Datenbank B | Verwendet den Versandwert des Herstellers plus die Einnahmen aus der Installation und führt keine Interviews zur Überprüfung des ASP durch |

| 27,49 Milliarden USD (2024) | Regionale Beratung C | Beruht auf Indizes für Bauausgaben und berücksichtigt nicht das Renovierungsvolumen beim Wiederverkauf |

Zusammenfassend lässt sich sagen, dass das Modell von Mordor jeden Euro mit transparenten Flächenmetriken, validierten Preisen und einer wiederholbaren Aktualisierungsschleife verknüpft und den Entscheidungsträgern eine ausgewogene Grundlage bietet, die sie überprüfen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Bodenbelagsmarkt derzeit und welches Wachstum wird erwartet?

Die Größe des europäischen Bodenbelagsmarktes erreichte im Jahr 2026 einen Wert von 4,29 Milliarden USD und soll bis 2031 einen Wert von 5,12 Milliarden USD bei einem CAGR von 3,61 % erreichen.

Welche Produktkategorie wächst im europäischen Bodenbelagsmarkt am schnellsten?

Vinylbodenbelag ist die am schnellsten wachsende Kategorie mit einem prognostizierten CAGR von 7,65 % bis 2031, unterstützt durch Starrkernformate und antimikrobielle Oberflächen.

Welches Endnutzersegment führt die Nachfrage im europäischen Bodenbelagsmarkt an?

Der Wohnbereich führte im Jahr 2025 mit einem Wertanteil von 74,43 %, während das Gewerbesegment mit einem CAGR von 8,36 % bis 2031 aufgrund von Büroumgestaltungen und Gesundheitsprojekten am schnellsten wachsen soll.

Wie beeinflussen Vorschriften den europäischen Bodenbelagsmarkt heute?

Energieeffizienzvorschriften, VOC-Beschränkungen, Umweltproduktdeklarationspflichten und Kreislaufbeschaffungskriterien treiben die Nachfrage nach emissionsarmen, recycelbaren und rücknahmefähigen Bodensystemen in öffentlichen und privaten Projekten voran.

Welches Land hält den größten Anteil am europäischen Bodenbelagsmarkt?

Deutschland führte im Jahr 2025 mit einem Anteil von 31,76 % aufgrund von Sanierungsprogrammen und Finanzierungen, die hohe Nachrüstungsvolumina aufrechterhalten.

Welcher Vertriebskanal soll für Bodenbeläge in Europa am schnellsten wachsen?

B2B- bzw. Auftragnehmerkanäle sollen bis 2031 mit einem CAGR von 9,65 % wachsen, da subventionsgebundene Nachrüstungen und Projektbündelung akkreditierte Verleger und projektbasierte Beschaffung begünstigen.

Seite zuletzt aktualisiert am: