Größe und Marktanteil des Indonesischen Keramikfliesenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

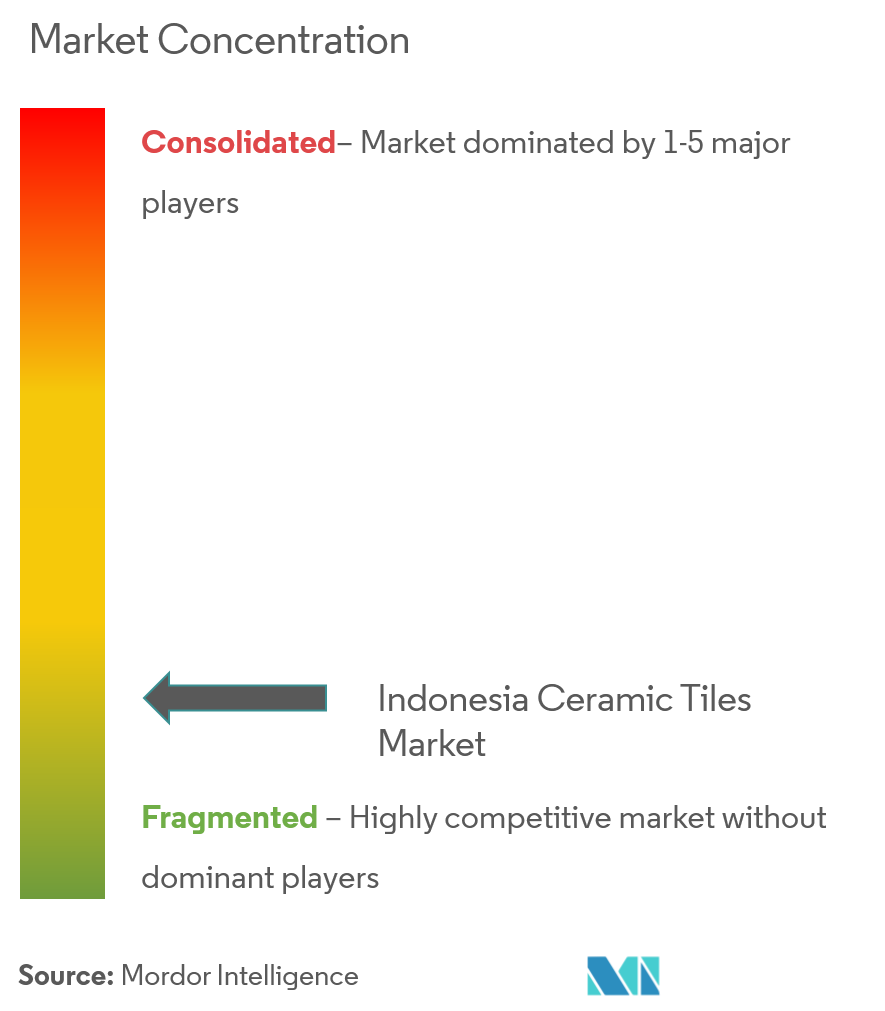

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indonesischen Keramikfliesenmarktes von Mordor Intelligence

Die Marktgröße des Indonesischen Keramikfliesenmarktes wurde im Jahr 2025 auf 1,36 Milliarden USD bewertet und wird voraussichtlich von 1,42 Milliarden USD im Jahr 2026 auf 1,79 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,63 % während des Prognosezeitraums (2026–2031). Der Nachfrageschub resultiert aus der staatlichen subventionierten Gaspreispolitik, einer Schutzzollmauer von 100–200 % gegen kostengünstige Importe sowie dem umfangreichen Programm für 3 Millionen Wohneinheiten, die alle frische Aufträge im Wohn-, Gewerbe- und öffentlichen Bereich ankurbeln. Ein robustes BIP-Wachstum von 5,1 % bis 2027, eine stetige Landflucht und höhere Renovierungsausgaben unter Haushalten der Mittelschicht verleihen der Bautätigkeit mehrere Resilienzschichten. Die Hersteller profitieren von der auf Langlebigkeit ausgerichteten Attraktivität von Porzellan, während digitale Vertriebskanäle die geografische Reichweite erweitern und die hohen Frachtkosten im Inselverkehr Indonesiens teilweise ausgleichen. Lokale Produzenten profitieren zudem von verbindlichen SNI-Qualitätsstandards, die für Importeure höhere Compliance-Hürden schaffen und die Preissetzungsmacht in Premium-Produktnischen schützen. [1]Ministerium für Industrie, "Statistik Industri Keramik 2025," kemenperin.go.id.

Wesentliche Erkenntnisse des Berichts

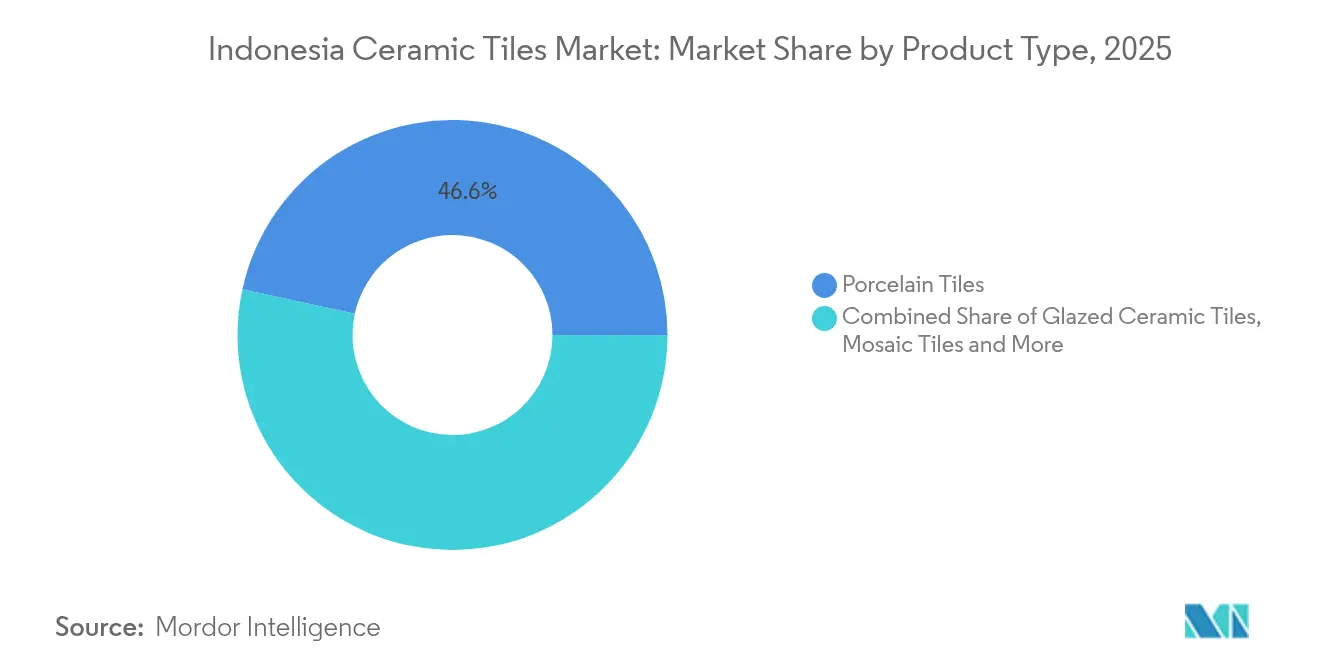

- Nach Produkttyp führten Porzellanfliesen im Jahr 2025 mit einem Marktanteil von 46,58 % am Indonesischen Keramikfliesenmarkt; Mosaikfliesen verzeichnen bis 2031 eine CAGR von 5,28 %.

- Nach Anwendung entfielen im Jahr 2025 61,48 % des Indonesischen Keramikfliesenmarktes auf Bodenbeläge, während Dachfliesen bis 2031 voraussichtlich mit einer CAGR von 5,44 % wachsen.

- Nach Endnutzer hielt der Wohnungsbau im Jahr 2025 einen Umsatzanteil von 54,32 % und ist auf dem Weg zu einer CAGR von 5,67 % bis 2031.

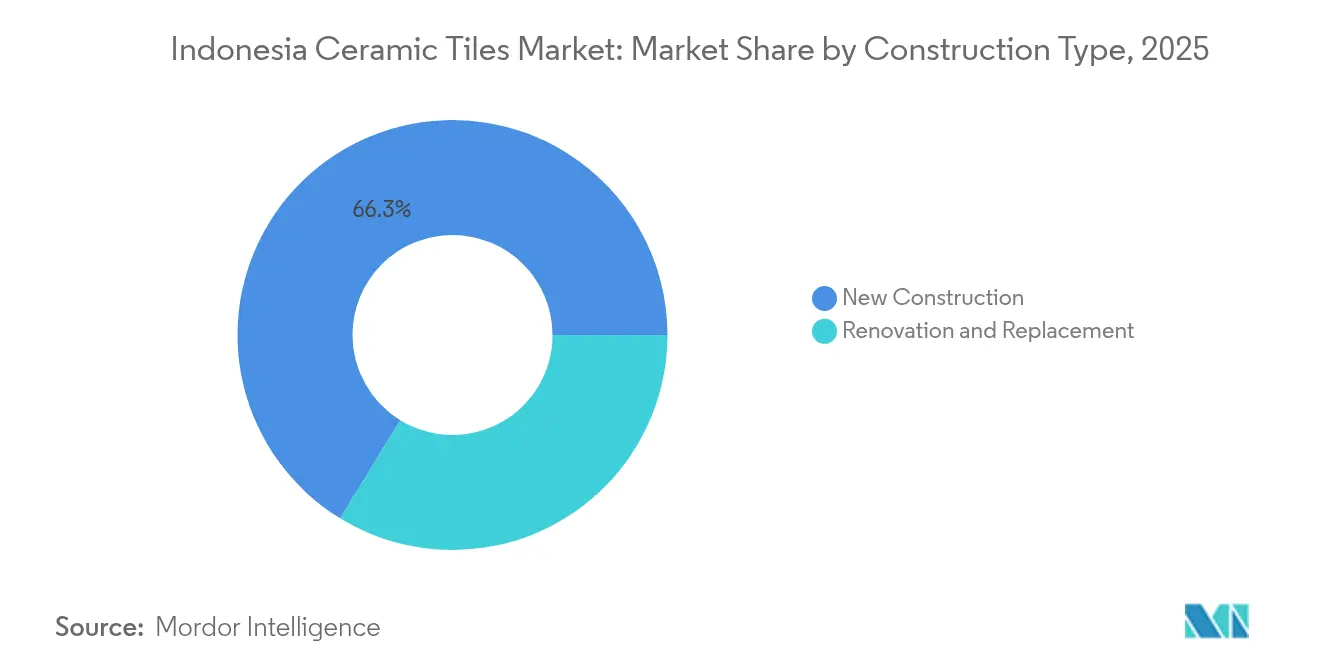

- Nach Bauart entfielen im Jahr 2025 66,25 % des Indonesischen Keramikfliesenmarktes auf Neubauprojekte; der Renovierungsbereich zeigt mit einer CAGR von 5,98 % den stärkeren Wachstumsimpuls.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 41,05 % des Indonesischen Keramikfliesenmarktes auf Java, während Bali & Nusa Tenggara bis 2031 mit der höchsten CAGR von 6,18 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indonesischen Keramikfliesenmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Gaspreisdeckel für energieintensive Keramikproduktion | 1.2% | Java, Sumatra, mit Ausstrahlung nach Kalimantan | Mittelfristig (2–4 Jahre) |

| Post-pandemischer Wohnungsbauboom in Java und Bali | 0.9% | Java und Bali, ausgedehnt auf städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Zollerhöhung auf chinesische Importe | 0.8% | National, mit konzentrierten Vorteilen in den Produktionszentren Javas | Kurzfristig (≤ 2 Jahre) |

| Staatliches Programm "Eine Million Wohneinheiten" | 1.1% | National, mit Schwerpunkt in Java, Sumatra, Kalimantan | Langfristig (≥ 4 Jahre) |

| Rasante Verstädterung sekundärer Städte | 0.7% | Städtische Sekundärzentren in Sumatra, Kalimantan und Sulawesi | Langfristig (≥ 4 Jahre) |

| Steigende Renovierungsausgaben der wachsenden Mittelschicht | 0.6% | Java, Bali, ausgedehnt auf Ballungsräume Sumatras | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gaspreisdeckel für energieintensive Keramikproduktion

Der Preisdeckel von 6,75 USD je MMBTU im Rahmen der Politik für bestimmte Erdgaspreise senkt die Brennofenbetriebskosten für Fliesenwerke um rund 30 % und verschafft einheimischen Produzenten einen entscheidenden Kostenvorteil[2]Ministerium für Energie und Bodenschätze, "Perpanjangan Harga Gas Tertentu," esdm.go.id. Das Vertrauen in die Kapazitätsplanung wächst, da die Subvention bis 2025 läuft und Fabriken in die Lage versetzt, Einsatzstoffe zu sichern und Geräteaufrüstungen zu planen. Der Nutzen konzentriert sich auf Java und Sumatra, wo die Pipelineinfrastruktur trotz nationaler Versorgungslücken eine hohe Auslastung unterstützt. Subventioniertes Gas hilft den Werken, die Auswirkungen der Rupiahschwäche auf importierte Rohstoffe abzufedern. Allerdings decken die Lieferungen nur 65–70 % der vereinbarten Mengen ab, was die Kraftstoffverfügbarkeit zu einem limitierenden Faktor für das kurzfristige Produktionswachstum macht. Die übergeordnete Strategie der Regierung, Energiesubventionen zur Förderung der inländischen Fertigung einzusetzen, steht im Einklang mit Indonesiens industriepolitischen Zielen und positioniert Keramikfliesen als strategischen Sektor für Importsubstitutions- und Exportentwicklungsinitiativen.

Post-pandemischer Wohnungsbauboom in Java und Bali

Hypothekenzinsanreize und Steuererleichterungen belebten ins Stocken geratene Wohnbauprojekte und kurbelten neue Launches an, sobald die Mobilitätsbeschränkungen aufgehoben wurden[3]Bank Indonesia, "Indonesian Residential Property Price Index Q1-2025," bi.go.id. Javas städtische Zentren stellen 60 % der Bevölkerung und 58 % des BIP, wodurch ein großer Teil der Fliesennachfrage in dicht besiedelten Wohnhoch- und Einfamilienhaussiedlungen gebündelt wird. Balis Premium-Villen-Pipeline bevorzugt großformatige, designreiche Fliesen, die die durchschnittlichen Verkaufspreise anheben. Die Renovierungswelle hält ebenfalls an, da die Gewohnheiten des Homeoffice Eigenheimbesitzer dazu veranlassen, Küchen und Badezimmer aufzuwerten. Zusammen stützen diese Treiber mehr als die Hälfte aller Mengenzuwächse bis 2027. Die Integration von Smart-Home-Technologien und nachhaltigen Baupraktiken in neuen Wohnentwicklungen schafft Chancen für Keramikfliesenhersteller, innovative Produkte zu entwickeln, die den sich wandelnden Verbrauchererwartungen und regulatorischen Anforderungen für energieeffizientes Bauen entsprechen.

Zollerhöhung auf chinesische Importe

Schutzmaßnahmentarife von 100–200 % neutralisieren kostengünstige Einfuhren, die lokale Fabrikabgabepreise einst um bis zu 25 % unterboten. Die Maßnahme verschafft indonesischen Werken wieder Spielraum, um wirtschaftliche Losgrößen zu fahren und energieintensive Investitionen zu amortisieren. Importeure konzentrieren sich nun auf Nischendesigns, die von inländischen Linien nicht ohne Weiteres erhältlich sind, was den Markt nach Qualitätsstufen segmentiert. Verbraucher erleben moderate Preiserhöhungen, doch die politischen Entscheidungsträger halten den Kompromiss für den Erhalt industrieller Arbeitsplätze für vertretbar. Die Zollstruktur bleibt anpassbar, sodass die Behörden neu kalibrieren können, sollten Versorgungsengpässe entstehen. Die Umsetzung der Politik durch regulatorische Mechanismen anstelle pauschaler Verbote bietet Flexibilität zur Anpassung an Marktbedingungen und Entwicklungsfortschritte der inländischen Industrie und ermöglicht eine differenzierte Reaktion auf sich verändernde Wettbewerbsdynamiken.

Staatliches Programm "Eine Million Wohneinheiten"

Die aktuelle Regierung hat das Ziel auf jährlich 3 Millionen kostengünstige Einheiten angehoben und damit eine mehrjährige Nachfragepipeline für Standard-Boden- und Wandfliesen institutionalisiert[4]Ministerium für öffentliche Arbeiten, "Program Sejuta Rumah 2025," pu.go.id. Internationale Kofinanzierung verankert Kriterien für nachhaltiges Bauen und lenkt Lieferanten in Richtung VOC-armer Glasuren und Recycling-Einsatzstoffe. Sammelausschreibungen senken die Kosten pro Quadratmeter, garantieren aber große Abnahmemengen und sichern den Fabrikdurchsatz. Vertikale Wohnhochformaten intensivieren die Fliesennutzung je Gebäudefläche, insbesondere in Nassbereichen. Programm-Spillover-Effekte erreichen abgelegene Provinzen und veranlassen Hersteller, den Vertrieb über Java hinaus zu diversifizieren. Die Integration von Grünbaustandards und energieeffizienten Designanforderungen in Programmspezifikationen schafft Chancen für Keramikfliesenhersteller, Produkte zu entwickeln, die Nachhaltigkeitsanforderungen erfüllen und gleichzeitig Massenmarktpreispunkten dienen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Engpässe bei der industriellen Gasversorgung | -1.1% | Produktionszentren in Java und Sumatra mit Pipeline-Zugang | Kurzfristig (≤ 2 Jahre) |

| Schwächelnde Rupiah verteuert importierte Rohstoffkosten | -0.8% | National, mit konzentrierter Auswirkung auf importabhängige Hersteller | Mittelfristig (2–4 Jahre) |

| Inländische Überkapazität treibt Preiskämpfe | -0.6% | Fertigungszentren in Java und Sumatra mit hoher Konzentration | Kurzfristig (≤ 2 Jahre) |

| Hohe Inselübergreifende Logistikkosten im Archipel | -0.9% | Ostindonesien, abgelegene Inseln, interregionaler Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der industriellen Gasversorgung

Pipelinenetzwerkbeschränkungen zwingen viele Brennöfen, unter 70 % der Auslegungskapazität zu betreiben, was Skaleneffekte untergräbt. Häufige Druckabfälle unterbrechen Brennzyklen und erhöhen Ausschussraten. Rentensuchendes Verhalten in Zuteilungsprozessen fügt der Produktionsplanung weitere Unsicherheit hinzu. Hersteller ohne Doppelbrennstoff-Fähigkeit müssen Leerstandskosten absorbieren oder Lieferungen verzögern. Investoren verschieben Kapazitätserweiterungen, bis Übertragungsaufrüstungen ein gleichbleibendes Volumen gewährleisten. Die Überprüfung von Auslandsinvestitionen in der Keramikindustrie, wie von Asaki berichtet, zeigt, wie Bedenken hinsichtlich der Versorgungszuverlässigkeit in eine verringerte Kapitalbildung und technologische Aufrüstung übersetzt werden, die andernfalls die Marktexpansion und Wettbewerbsverbesserungen unterstützen könnten.

Schwächelnde Rupiah verteuert importierte Rohstoffkosten

Spezialtone, Glasuren und in USD oder CNY beschaffte Ersatzteile werden sofort teurer, wenn die Lokalwährung schwächelt. Kleine und mittlere Hersteller ohne Absicherungsinstrumente spüren den Druck am stärksten. Die Preissensitivität im Massenwohnungsbau begrenzt die Weitergabemöglichkeiten und drückt die Margen. Kapitalausgaben für europäische Digitaldrucklinien steigen ebenfalls in lokaler Währung. Die Währungsstabilisierung rangiert daher weit oben auf der Wunschliste der Branche, um die Wettbewerbsfähigkeit aufrechtzuerhalten. Die Entwicklung der Rupiah gegenüber dem chinesischen Yuan ist besonders bedeutsam angesichts der Rolle Chinas als wichtiger Lieferant von Produktionsanlagen für Keramikfliesen und Rohstoffen, was komplexe Währungsrisiken schafft, die sowohl die Inputkosten als auch die Wettbewerbsdynamik mit chinesischen Importen beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Porzellan treibt Premium-Verlagerung voran

Porzellanfliesen hielten im Jahr 2025 einen Anteil von 46,58 % am Indonesischen Keramikfliesenmarkt, was die breite Akzeptanz in Einkaufszentren, Hotels und Verkehrsknotenpunkten widerspiegelt, wo hohe Abriebfestigkeit entscheidend ist. Die Marktgröße des Indonesischen Keramikfliesenmarktes für Porzellan wird voraussichtlich mit der raschen Expansion von Gewerbeimmobilien in Jakarta und Surabaya wachsen. Mosaikformate weisen, obwohl von einer kleineren Basis ausgehend, mit 5,28 % die höchste CAGR auf, da Eigenheimbesitzer bei Bad- und Küchensanierungen auf individuelle Gestaltung setzen. Inländische Unternehmen nutzen Tintenstrahldruck und Großplatten-Pressen, um Marmor und Holz nachzuahmen und Ausgaben abzufangen, die einst an Naturstein flossen. Der regulatorische Schwerpunkt auf VOC-armen Glasuren drängt Produzenten zudem zu umweltfreundlicheren Formulierungen und stärkt Porzellans Premium-Image.

Die Wertverlagerung hin zu größeren Formaten (60×120 cm und 80×80 cm) kommt einer effizienten Verlegung und modernen Ästhetik zugute, die Architekten suchen. Unglasierte und rutschfeste Varianten gewinnen bei Industrieböden und Außenpatios an Bedeutung, wo funktionale Sicherheit den optischen Präferenzen übergeordnet ist. Handgefertigte Kunsthandwerksfliesen behaupten eine Nische in Luxusresorts auf Bali mit hohen Margen trotz begrenzter Skalierung. Der Indonesische Keramikfliesenmarkt belohnt weiterhin Lieferanten, die technische Eigenschaften mit trendigen Designs verbinden können, insbesondere wenn sie durch SNI-Zertifizierung untermauert werden, die Käufern Langlebigkeits-Benchmarks versichert. Energieeffiziente Schnellbrandöfen senken zudem die Kosten pro Quadratmeter und ermöglichen wettbewerbsfähige Preisgestaltung auch bei Kraftstoffvolatilität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Bodenbeläge profitieren von klimatischen Vorteilen

Bodenbeläge erfassten im Jahr 2025 61,48 % des Marktanteils des Indonesischen Keramikfliesenmarktes, da Haushalte Wasserdichtigkeit und leichte Reinigung bei tropischer Luftfeuchtigkeit schätzen. Entwickler spezifizieren zunehmend 3-mm-Fugenbreiten und rektifizierte Kanten, um nahtlose Optiken in stark frequentierten Einzelhandelsbereichen zu erzielen. Dachfliesen, die mit einer CAGR von 5,44 % wachsen, bedienen die steigende Nachfrage nach thermisch stabilen, sturmfesten Abdeckungen in Sekundärstädten, die anfällig für schwere Unwetter sind. Wandverkleidungen profitieren von steigenden Hygieneanforderungen in Krankenhäusern und Bildungseinrichtungen, wo abwaschbare Oberflächen Pflicht sind. Die Keramikfliesenindustrie Indonesiens sieht auch Aufwärtspotenzial in modularen Doppelbodensystemen, die Luftzirkulation und Verkabelung für zukunftsfähige Bürohochhäuser integrieren.

Kontinuierliche Designinnovationen wie antibakterielle Glasuren erweitern den Einsatz in Krankenhaus- und Lebensmittelverarbeitungsbereichen. Außendecks setzen auf Porzellanbodenfliesen, die starker Beanspruchung und Monsunregen besser standhalten als Holz. Die Kompatibilität mit Fußbodenheizung, einst auf gemäßigte Klimazonen beschränkt, findet nun Einzug in Premium-Villen Indonesiens und stärkt die Relevanz von Keramik. Die Einhaltung der OECD-Resilienzrichtlinien positioniert Fliesendächer als bevorzugte Alternative zu verzinkten Blechen bei öffentlichen Wohnungsrenovierungen. Diese Strömungen heben gemeinsam das Renovierungsprofil im Gesamtverbrauch an.

Nach Endnutzer: Wohnungsbau verzeichnet doppelten Schwung

Wohnungsbauer verbrauchten im Jahr 2025 54,32 % der nationalen Fliesenlieferungen und verzeichnen noch immer die schnellste CAGR von 5,67 %, angetrieben durch Sozialen-Wohnungsbau-Mandate und eine lebendige Sanierungskultur. Jüngere Familien tendieren zu kompakten Wohnungen, die mit pflegeleichtem Porzellan ausgestattet sind, was die Fliesendichte pro Einheit im Vergleich zu Einfamilienhäusern erhöht. Hochwertige Konsumenten in Bali und Jakarta upgraden auf strukturierte Platten, inspiriert von Terrazzo und Onyx, was die rasche Premiumisierung des Indonesischen Keramikfliesenmarktes unterstreicht. Die Gewerbliche Nachfrage folgt den Fußspuren des Tourismus- und Einzelhandels, wobei Resort-Renovierungen Mosaiken als Statement-Elemente absorbieren, um das Gästeerlebnis aufzufrischen. Gesundheits- und Bildungssektor setzen großformatige Fliesen ein, um Fugen zu minimieren und die Infektionskontrolle zu verbessern, was die Bandbreite der nicht-residenziellen Chancen erweitert.

Staatliche Ausgaben für Kliniken und Gemeindezentren kanalisieren kontinuierliche Basismengen unabhängig von Immobilienzyklen. Rasante Einkaufszentrum-Expansionen in Surabaya und Medan verankern Nachbestellungen für kratzsichere Matt-Platten, die Trolley-Lasten standhalten. Investitionen in Verkehrsknotenpunkte rund um die neue Hauptstadt Nusantara werden verschleißfeste Fliesen für Konzoursen und Bahnsteige anfordern. Wohnungsrenovierer, unterstützt durch Mikrofinanzierungsprogramme, injizieren Designvielfalt in massenproduzierte Vorstadtsiedlungen und vergrößern den adressierbaren Renovierungskorb. Insgesamt puffert die Endnutzer-Diversifizierung die Keramikfliesenindustrie Indonesiens gegen Schocks ab, die auf ein einzelnes Kundensegment beschränkt sind.

Nach Bauart: Neubau dominiert, aber Renovierung beschleunigt sich

Der Neubau entfiel im Jahr 2025 auf 66,25 % der Fliesenabnahme, was Indonesiens Infrastruktursprung und Wohnungsrückstand widerspiegelt. Sammelausschreibungen bei öffentlichen Projekten sichern eine planbare Nachfrage, setzen Lieferanten jedoch unter Druck, wettbewerbsfähige Preise aufrechtzuerhalten. Renovierungen, die mit einer flotten CAGR von 5,98 % prognostiziert werden, füllen Fabrikbrennöfen in Flauten des Neubauprogramms und unterstützen die Margenresilienz durch Anpassungsprämien. Alternde Bausubstanz in Jakartas Satellitenstädten benötigt Badezimmer- und Fassadensanierungen, um modernen Sicherheitscodes zu entsprechen, was kontinuierliche Ersatzzyklen antreibt. Der Indonesische Keramikfliesenmarkt balanciert daher zyklische Neuprojektschwankungen mit einem stabileren Nachmarktgeschäft.

Nach-Bezugs-Ausbau – insbesondere in spekulativen Bürotürmen – fügt inkrementelle Mengen hinzu, sobald Ankermieter sich verpflichten, was Umsatz-Nachläufer für Bauherren und Fliesenhersteller verlängert. Vorgefertigte Badezimmerpods, die in Hochhäuser integriert werden, erhöhen große Einzelbestellungsmengen für fabrikglasierte Wandpaneele. Erdbebensicherheits-Mandaten in Störungsliniengebieten stimulieren die Nachfrage nach flexiblen Dünnfliesen-Verkleidungssystemen. Nachhaltige Sanierungsanreize unter provinziellen Grüngebäude-Verordnungen lenken Budgets in Richtung kohlenstoffarmer Keramikoptionen. Diese Strömungen heben gemeinsam das Renovierungsprofil im Gesamtverbrauch an.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitaler Handel gestaltet Reichweite neu

Spezialfliesen-Einzelhandelsgeschäfte bewahrten im Jahr 2025 einen Umsatzanteil von 44,76 %, bevorzugt von Auftragnehmern, die technische Beratung und Mustersammlungen schätzen. Baumarkt-Supermärkte nutzen nationale Filialnetzwerke, um kostenbewusste Renovierer anzusprechen, die Wochenend-Installationspakete suchen. Online-Marktplätze, auf einer CAGR-Kurve von 6,92 %, heben geografische Grenzen auf und geben Einkäufern aus den östlichen Provinzen Zugang zu auf Java gelagerten Designs, was die effektive Auswirkung von Frachtdifferenzen reduziert. Direkte Liefervereinbarungen mit Auftragnehmern sichern sich wiederholte Großmengen-Transaktionen für Mehrfamilienhaus-Cluster mittlerer Höhe. Der Indonesische Keramikfliesenmarkt migriert somit in Richtung eines Omnichannel-Umfelds, in dem physische Ausstellungsräume und virtuelle Kataloge fließend koexistieren.

Virtual-Reality-Raumsimulationen helfen Käufern, Muster zu visualisieren, ohne Musterkarten mitschleppen zu müssen, was Entscheidungszyklen verkürzt. Click-and-Collect-Modelle verbinden E-Bestellungen mit Lagerabholung und mindern das Bruchrisiko bei der letzten Meile der Lieferung. Live-Stream-Demos auf sozialen Plattformen präsentieren Verlegetechniken und stärken das Verbrauchervertrauen in die Heimwerker-Adoption. In E-Wallets eingebettete Ratenzahlungsfunktionen demokratisieren den Zugang zu Premium-Sortimenten unter Erstkäufern von Eigenheimen. Auf Großhandelsebene stärkt blockchain-basiertes Lieferkettentracking das Vertrauen in Herkunfts- und Qualitätsaussagen für institutionelle Käufer.

Geografische Analyse

Java erzielte im Jahr 2025 41,05 % des Umsatzes des Indonesischen Keramikfliesenmarktes, unterstützt durch dichte städtische Cluster, ausgereifte Autobahnverbindungen und Containerterminals, die den Logistikaufwand reduzieren. Jakartas Megalopolis mit 34 Millionen Einwohnern allein verzeichnet erhebliche Renovierungsströme, da Eigentümer alternde Immobilien vor Mietverlängerungen modernisieren. Surabaya und Bandung diversifizieren die Nachfrage mit Einzelhandels- und Hochschulexpansionen, während der Batang Integrated Industrial Park exportorientierte Produktionskapazitäten liefert, die von nahegelegenen Seehäfen profitieren. Javas etabliertes Ausstellungsraum-Ökosystem verkürzt Vorlaufzeiten zwischen Designinspiration und Kauf und stärkt das Eindringen von Luxusfliesen. Kreditwürdige Haushaltseinkommen treiben die durchschnittlichen Verkaufspreise über den nationalen Durchschnitt, was Margen für stilgeführte Produktkategorien verbessert.

Sumatras Wirtschaft, verankert in Palmöl und Bergbau, entwickelt sich zu einem robusten zweiten Pfeiler: Steigende Arbeitnehmereinkommen in Medan, Pekanbaru und Palembang beschleunigen Wohnungsbaubeginne und Innenausbau-Upgrades. Die Trans-Sumatra-Mautstraße reduziert LKW-Fahrzeiten und verringert Lieferkostenlücken zu auf Java produzierter Ware. Der petrochemische Cluster Süd-Sumatras erzeugt Annexbau, was die Nachfrage nach dauerhaftem Bodenbelag in Industrie- und Bürogebäuden befeuert. Fliesenhändler schließen mit regionalen Entwicklern Sammel-Beschaffungsrahmenverträge ab, die den Mengendurchsatz für lokale Lagerhäuser gewährleisten. Trotz der Entfernung fügen verbesserte Roll-on/Roll-off-Fähren Planungssicherheit hinzu und senken Bruchraten, was Sumatra als Expansionsfrontier attraktiver macht.

Bali & Nusa Tenggara verzeichnen mit 6,18 % die schnellste CAGR, da die Tourismuserholung Villa- und Resort-Bauzyklen neu entfacht. Premium-Hotelketten spezifizieren marmoroptische Porzellanplatten und künstlerische Mosaiken, um neue Immobilien zu differenzieren, was den Umsatz pro Quadratmeter gegenüber nationalen Durchschnittswerten anhebt. Öko-Resort-Bauherren setzen auf energiereflektierende Dachfliesen, die der Grünresort-Zertifizierung entsprechen, was hochwertige Nischen für spezialisierte Lieferanten festigt. Lokale Kunsthandwerker kollaborieren mit großen Produzenten, um handgefertigte Akzente in massengefertigte Linien zu integrieren, was Balis designgeführte Identität stärkt. Unterdessen ziehen Kalimantan und Sulawesi durch den Nusantara-Hauptstadtbau bzw. Nickel-Downstream-Projekte Aufmerksamkeit auf sich, die jeweils konzentrierte Fliesenanforderungen schaffen, die mobile Lagerplätze und temporäre Ausstellungsräume rechtfertigen.

Wettbewerbslandschaft

Der Wettbewerb auf dem Indonesischen Keramikfliesenmarkt bleibt moderat, da mehr als ein Dutzend namhafte Unternehmen um den inländischen Marktanteil nach Zolleinführung wetteifern, während kleine und mittlere Betriebe regionale Geschmäcker bedienen. Kostenführerschaft neigt sich zu vertikal integrierten Gruppen, die Tonvorkommen sichern, effiziente Rollenbrennofen betreiben und eigene Logistikflotten unterhalten, was sie vor importierten Kraft- und Frachtschocks schützt. Differenzierungsstrategien zeigen sich in der Beherrschung des Digitaldrucks, wasserstrahlgeschnittenen Mosaiken und Großplatten-Pressen, die 160×320 cm Formate für hochwertige Architekten produzieren. Staatliche Gassubventionen weiten die Betriebsmargendispersion zwischen zertifizierten Werken und weniger effizienten Konkurrenten, die LPG-Backup verbrennen, weiter aus. Joint Ventures mit europäischen Technologielieferanten beschleunigen die Qualitätsverbesserung und machen lokale Produkte zu glaubwürdigen Ersatzprodukten für italienische oder spanische Importe in gehobenen Projekten.

Markteinsteiger verfolgen E-Commerce-First-Modelle und liefern direkt von zentralen Lagerhäusern an Hauseigentümer, die bereit sind, Lieferungen rund um feste Fährpläne zu planen. Traditionelle Einzelhändler reagieren, indem sie Vermessungs-, Verlege- und Nachverkaufs-Garantieleistungen bündeln und Dienstleistungsvorteile aufbauen, die reine Online-Anbieter nicht leicht replizieren können. Überkapazitäten laden noch immer zu scharfen Preisgefechten in saisonalen Flauten ein und veranlassen gelegentlich temporäre Ofenabschaltungen zur Lagerbestandsstabilisierung. Konsolidierungsgerüchte tauchen jedes Mal auf, wenn kleinere Brennöfen unter einer schwachen Rupiah kämpfen, doch familiengeführte Unternehmensstrukturen verlangsamen Fusionsverhandlungen. Ausländische Marken erwägen zollgeschützte Margen durch Lohnfertigungsvereinbarungen mit indonesischen Fabriken, wodurch Schutzzölle umgangen werden, während globale Designs in lokale Kataloge eingebracht werden.

Nachhaltigkeitsnachweise werden zum aufkommenden Wettbewerbsfeld: Produzenten, die regenerative Wärmerückgewinnung und Recyclingglas-Fritten einsetzen, gewinnen an Gunst in LEED- und EDGE-zertifizierten Gebäuden. Marketingnarrative rücken die Wasseraufbereitung an Schlickerguss-Stationen und Solaranlagen auf Trocknerkammern in den Vordergrund und sprechen Entwickler an, die ESG-Finanzierung anstreben. Programme zur sozialen Unternehmensverantwortung in erdbebengefährdeten Gebieten spenden Fliesen für Schulrekonstruktionen und fördern still Wohlwollen und Markensichtbarkeit. Im Innovationsbereich adressieren antimikrobielle Glasuren mit Nano-Silber-Infusion Gesundheitspflegeausschreibungen, eine Nische, die sich wahrscheinlich mit wachsendem Hygienebewusstsein nach der Pandemie ausweiten wird. Insgesamt belohnt das Wettbewerbsbild Agilität in Technologie, Kanalstrategie und Nachhaltigkeitspositionierung.

Branchenführer des Indonesischen Keramikfliesenmarktes

Arwana Citramulia Tbk

Platinum Ceramics Industry

KIA Keramik Tbk

Roman Ceramic International

Mulia Keramik Indahraya

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Roman debütierte 24 großformatige Porzellansammlungen unter dem Banner "XTRA Young Professional Architects" und präsentierte der Designgemeinschaft marmor-inspirierte 80×80 cm und 120×60 cm Designs.

- Januar 2025: PT Semen Indonesia brachte Präzisions-Verzahnungssteine mit 21–38 % niedrigerem CO₂-Fußabdruck auf den Markt und erweiterte damit Öko-Material-Portfolios, die Keramikfliesen-Installationen in staatlichem Wohnungsbau ergänzen.

- Januar 2025: Bank Rakyat Indonesia veranstaltete die 6. UMKM EXPO(RT) mit 1.000 KMU, darunter Kunsthandwerkliche Fliesenstudios, die über kuratierte digitale Auslagen Export-Durchbrüche anstreben.

- Dezember 2024: Suvo Strategic Minerals und Huadi Bantaeng Industry Park unterzeichneten ein Joint Venture für Nickel-Schlacken-basierten kohlenstoffarmen Zement und boten neue Inputsynergien für grüne Bauprojekte an.

Berichtsumfang des Indonesischen Keramikfliesenmarktes

Keramikfliesen werden aus Ton hergestellt, der geformt und bei hohen Temperaturen gebrannt wurde. Sie werden häufig für Böden und Wände in Bereichen verwendet, in denen Feuchtigkeitsschutz und Langlebigkeit wichtig sind, wie Badezimmer und Küchen. Die Keramikfliesen auf dem indonesischen Markt sind nach Produkt, Anwendung, Endnutzer, Bauart und Vertriebskanal segmentiert. Nach Produkt ist der Markt in glasierte, Porzellan-, kratzfeste und sonstige Produkte segmentiert. Der Markt ist nach Anwendung in Bodenfliesen, Wandfliesen und sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Wohngebäude und Gewerbe segmentiert. Nach Bauart ist der Markt in Neubau, Ersatz und Renovierung segmentiert, und nach Vertriebskanal ist der Markt in Offline und Online segmentiert. Die Berichte bieten Marktgröße und -prognosen für die Keramikfliesen auf dem indonesischen Markt in Wert (USD) für alle oben genannten Segmente.

| Porzellanfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorative, Gemusterte, Handgefertigte) |

| Boden |

| Wand |

| Dach |

| Wohngebäude | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Bildungseinrichtungen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fachgeschäfte für Fliesen und Naturstein |

| Bau- und Heimwerkermärkte |

| Online-Einzelhandel |

| Direktverkauf an Auftragnehmer |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali und Nusa Tenggara |

| Papua und West-Papua |

| Maluku-Inseln |

| Nach Produkttyp | Porzellanfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorative, Gemusterte, Handgefertigte) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohngebäude | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Bildungseinrichtungen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bauart | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachgeschäfte für Fliesen und Naturstein | |

| Bau- und Heimwerkermärkte | ||

| Online-Einzelhandel | ||

| Direktverkauf an Auftragnehmer | ||

| Nach Geografie | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Bali und Nusa Tenggara | ||

| Papua und West-Papua | ||

| Maluku-Inseln | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indonesische Keramikfliesenmarkt im Jahr 2026?

Die Marktgröße des Indonesischen Keramikfliesenmarktes beträgt im Jahr 2026 1,42 Milliarden USD, mit einer Prognose von 1,79 Milliarden USD bis 2031.

Wie hoch ist die Wachstumsrate der Keramikfliesennachfrage in Indonesien?

Die Nachfrage soll zwischen 2026 und 2031 mit einer CAGR von 4,63 % wachsen, gestützt durch Wohnungsbauprogramme und Importschutzpolitiken.

Welcher Produkttyp führt beim Absatzvolumen?

Porzellanfliesen bleiben mit einem Anteil von 46,58 % der meistverkaufte Produkttyp, dank Langlebigkeit und Ästhetik, die für stark frequentierte Bereiche geeignet sind.

Warum sind Logistikkosten ein Problem für indonesische Fliesenhersteller?

Der Transport schwerer, zerbrechlicher Fliesen über 17.000 Inseln erhöht die Frachtkosten, die die gelieferten Preise in den östlichen Provinzen verdoppeln können.

Wie beeinflussen Schutzmaßnahmen-Zölle den Marktwettbewerb?

Zölle von 100–200 % auf chinesische Importe schützen inländische Hersteller, reduzieren Preisunterbietung und fördern die lokale Kapazitätsauslastung.

Welcher Kanal wächst am schnellsten beim Fliesenkauf?

Der Online-Einzelhandel verzeichnet eine CAGR von 6,92 %, da E-Commerce-Plattformen geografische Barrieren überwinden und Verbrauchern Visualisierungswerkzeuge bereitstellen.

Seite zuletzt aktualisiert am: