Größe und Marktanteil des Malaysia-Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.99 Milliarden US-Dollar |

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

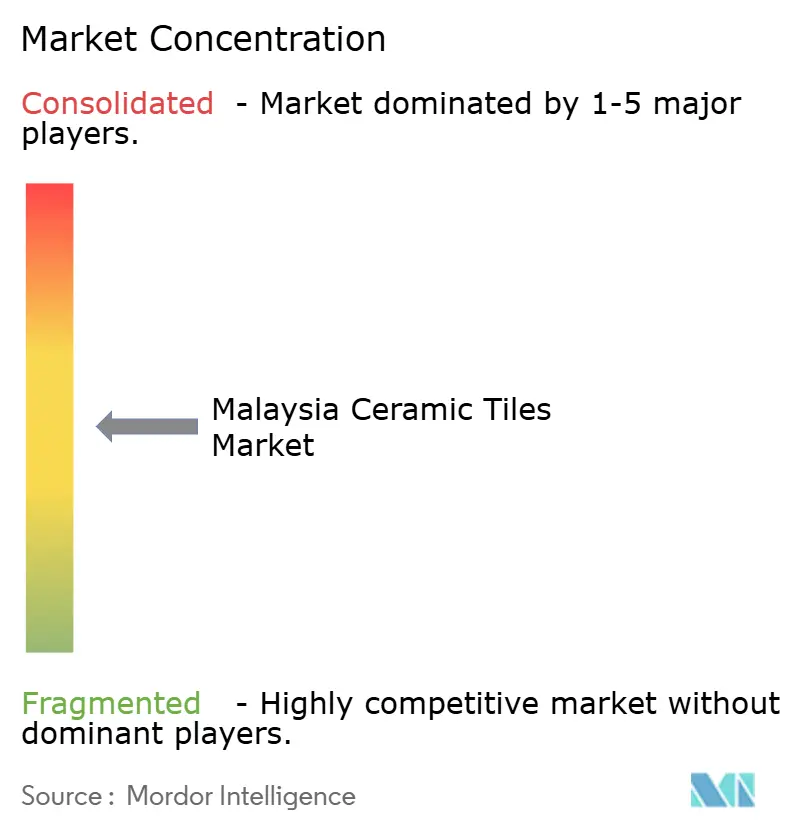

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malaysia-Keramikfliesenmarkts von Mordor Intelligence

Die Größe des Malaysia-Keramikfliesenmarkts wird für 2025 auf USD 0,99 Milliarden und für 2026 auf USD 1,04 Milliarden prognostiziert und soll bis 2031 USD 1,28 Milliarden erreichen, mit einer CAGR von 4,24 % von 2026 bis 2031. Das Klang Valley in Zentralmalaysia macht 35,73 % des Umsatzes 2025 aus, gestützt durch höhere Pro-Kopf-Ausgaben für dekorative Oberflächen, die 2026 RM 760 Millionen erreichen sollen, sowie durch Bauaufträge im Wert von RM 183,7 Milliarden, die 2024 vergeben wurden. Geplante Ausgaben im Rahmen des Dreizehnten Malaysia-Plans sehen RM 430 Milliarden für öffentliche Infrastruktur, Wohnungsbau und Verkehr vor, was die Nachfrage bei Wohnrenovierungen und gewerblichen Innenausbauten aufrechthält. Ostmalaysia ist die am schnellsten wachsende Region bis 2031 mit einer CAGR von 5,30 %, da Bundesinvestitionen in den Pan-Borneo-Highway und die damit verbundene Energielogistik neue Entwicklungskorridore erschließen. Die Importdurchdringung bleibt hoch, wobei China 2024 Fliesen im Wert von USD 219,6 Millionen nach Malaysia lieferte und das Gesamtvolumen bei rund 66 Millionen m² zu einem Durchschnittspreis von USD 3,5/m² lag, was die inländische Preisgestaltung einengt und Hersteller dazu drängt, auf großformatige Premiumplatten und Omnichannel-Vertrieb zu setzen[1]World Integrated Trade Solution, „Malaysia-Importe von Keramikfliesen”, Weltbank, wits.worldbank.org.

Wichtigste Erkenntnisse des Berichts

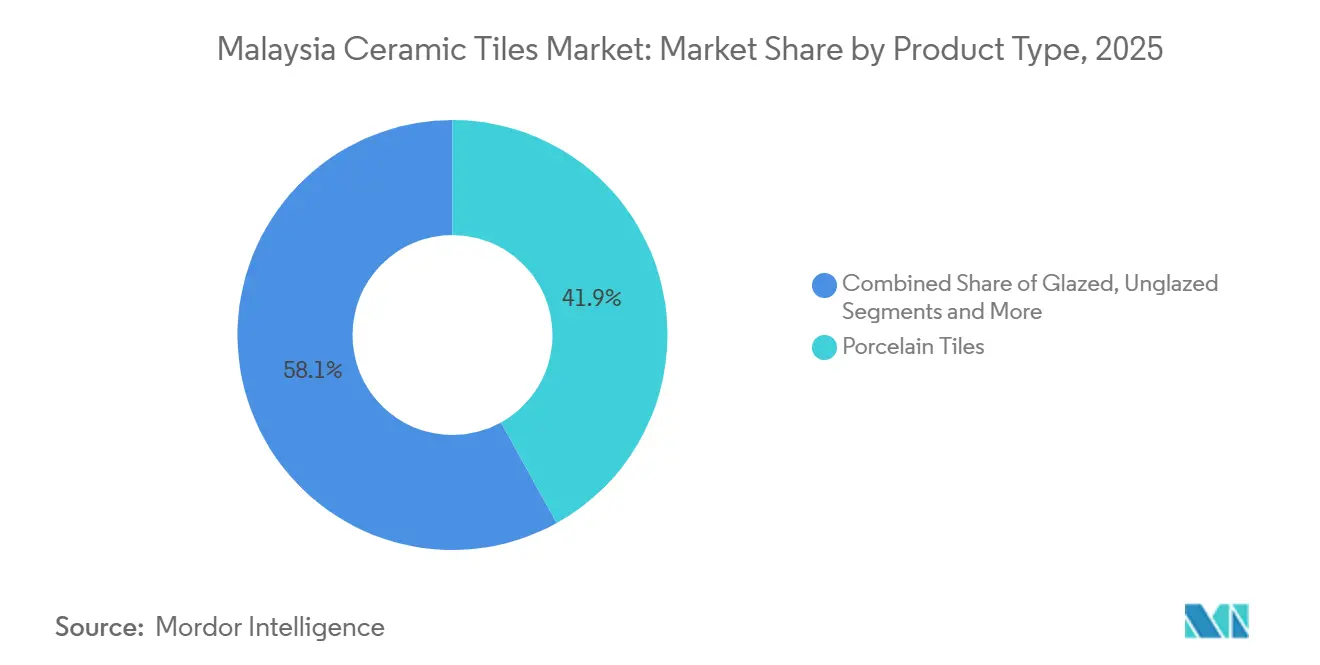

- Nach Produkttyp führte Porzellan im Jahr 2025 mit einem Umsatzanteil von 41,94 % im Malaysia-Keramikfliesenmarkt, und Porzellan wird voraussichtlich bis 2031 mit einer CAGR von 4,89 % wachsen.

- Nach Anwendung entfielen 58,91 % des Umsatzes 2025 im Malaysia-Keramikfliesenmarkt auf Bodenfliesen, und Bodenanwendungen werden voraussichtlich mit einer CAGR von 4,57 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer hielt der Wohnbereich 70,83 % der Nachfrage 2025 im Malaysia-Keramikfliesenmarkt, während der gewerbliche Bereich mit einer CAGR von 4,76 % bis 2031 am schnellsten wächst.

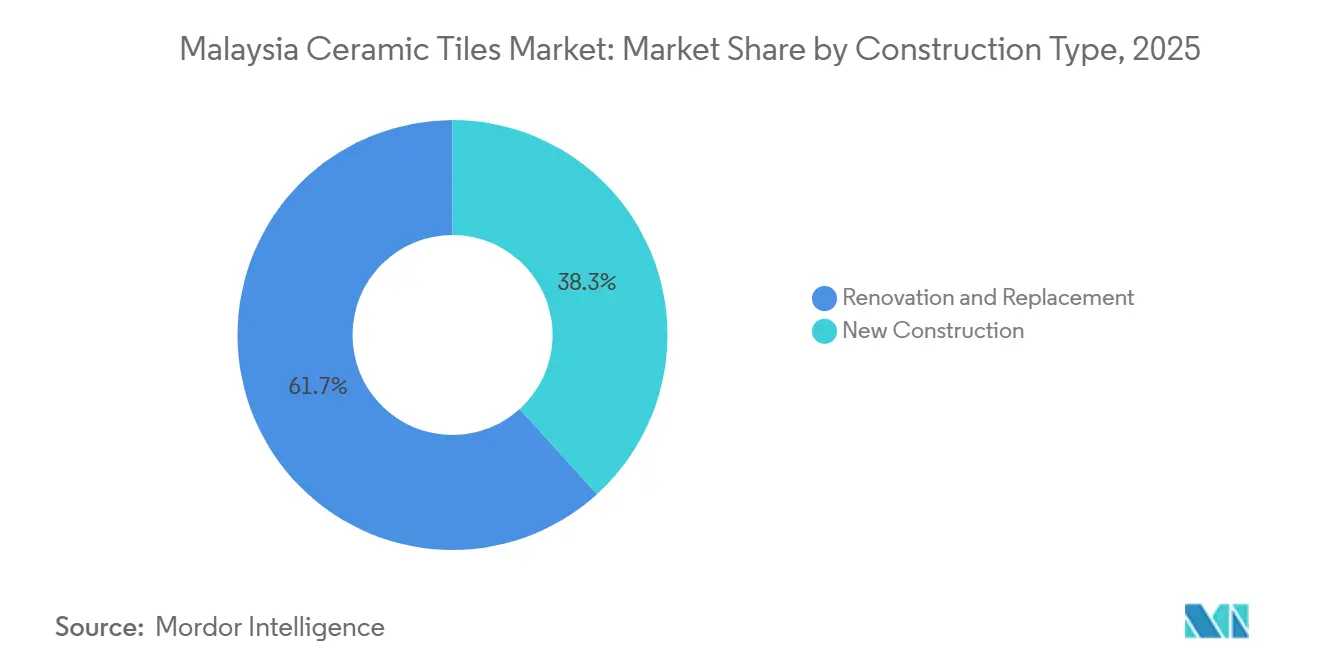

- Nach Konstruktionstyp entfielen 61,72 % der Ausgaben 2025 im Malaysia-Keramikfliesenmarkt auf Renovierungen, während Neubauten voraussichtlich mit einer CAGR von 5,28 % bis 2031 am schnellsten wachsen werden.

- Nach Vertriebskanal kontrollierten Heimwerker- und Baumärkte 41,07 % der Verkäufe 2025 im Malaysia-Keramikfliesenmarkt, während der Online-Einzelhandel mit einer CAGR von 5,79 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Malaysia-Keramikfliesenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschwingliche Wohnbauprogramme stützen die Grundnachfrage | +1.2% | National, mit Schwerpunkten im Klang Valley, Johor Bahru, Penang | Mittelfristig (2–4 Jahre) |

| Belebung des Baugewerbes stützt den Fliesenverbrauch | +1.8% | National, insbesondere Zentral- und Südmalaysia | Kurzfristig (≤ 2 Jahre) |

| Robuste Renovierungs- und Ersatztätigkeit | +1.3% | National, mit frühen Gewinnen in Kuala Lumpur, Petaling Jaya, Shah Alam | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Einzelhandel und kostenlose 3D-Designdienste beschleunigen Entscheidungen | +0.6% | Städtische Zentren, darunter Klang Valley, Georgetown, Johor Bahru | Mittelfristig (2–4 Jahre) |

| Entstehung lokaler Kapazitäten für großformatige Porzellanslab-Produktion | +0.7% | Produktionszentren in Zentralmalaysia, Ausstrahlungseffekte auf APAC-Exporte | Langfristig (≥ 4 Jahre) |

| Ökolabels und ESG-verknüpfte Spezifikationen beeinflussen Entscheidungen | +0.4% | Öffentliche Beschaffung national und private GBI-zertifizierte Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschwingliche Wohnbauprogramme stützen die Grundnachfrage

Der Dreizehnte Malaysia-Plan zielt darauf ab, zwischen 2026 und 2035 eine Million erschwingliche Wohnungen durch Bundes-, Landes- und private Zusammenarbeit zu schaffen, wodurch Keramikfliesenspezifikationen für Küchen, Bäder und Gemeinschaftsbereiche in Standard-Bauumfänge eingebettet werden. Haushaltsmittel für erschwingliche Wohnungslinien und das Wohnungskreditgarantieprogramm ermöglichen weiterhin Erstkäufern aus den Gruppen B40 und M40 den Erwerb von Wohneigentum und stärken die stabile Grundnachfrage nach Fliesen in Massenprojekten. Der Zwölfte Malaysia-Plan lieferte bis März 2025 492.360 erschwingliche Wohnungen, was 98 % des Ziels entsprach, und ein Anstieg der Transaktionen mit erschwinglichen Immobilien im Jahr 2024 korrelierte mit einer stärkeren Renovierungstätigkeit nach der Übergabe. Die Anforderungen zur Einführung des Industrialisierten Bausystems (IBS) bei öffentlichem Wohnungsbau zielen auf einen Anteil von 70 %, was die Bauzeiten um 20–25 % verkürzt und den Arbeitskräftebedarf vor Ort um 30–40 % reduziert und damit die Planbarkeit von Flieseninstallationsfenstern verbessert. Fiskalische Maßnahmen wie selektive Grunderwerbsteuerbefreiungen und Miet-zu-Kauf-Optionen stützen die Pipeline-Konversionen für preissensible Käufer und fördern Einheitsausstattungen, die auf langlebige, wartungsarme Fliesen in Nassbereichen setzen.

Belebung des Baugewerbes stützt den Fliesenverbrauch

Der Wert der Bauleistungen in Malaysia erreichte im vierten Quartal 2024 RM 42,0 Milliarden, ein Anstieg von 23,1 % gegenüber dem Vorjahr, mit Schwerpunkt auf Wohn- und Nichtwohngebäuden, die Fliesen in der Ausbauphase verbrauchen[2]Statistikamt Malaysia, „Vierteljährliche Baustatistik Q4 2024”, Statistikamt Malaysia, dosm.gov.my. Privatwirtschaftliche Projekte trugen im vierten Quartal 2024 RM 27,0 Milliarden bzw. 64,2 % des Gesamtwerts bei, während öffentliche Ausgaben RM 15,1 Milliarden erreichten, was breit angelegte Nachfragekatalysatoren für Boden- und Wandbeläge widerspiegelt. Innerhalb der Bundesstaaten entfielen allein auf Selangor RM 9,4 Milliarden des Quartalswerts, gefolgt von Johor mit RM 7,4 Milliarden und Sarawak mit RM 4,6 Milliarden, was den räumlichen Schwerpunkt des kurzfristigen Fliesenverbrauchs verdeutlicht. Die Ostküstenschienenverbindung nähert sich der vollständigen Fertigstellung, und das Penang-Stadtbahn-Programm schreitet voran, was in der Regel Folge-Gewerbe- und Stadtentwicklungen nach sich zieht, die Fliesen für öffentliche Bereiche und gemischt genutzte Objekte einsetzen. Bestehende Regulierungsrahmen, einschließlich CIDB-Standards und in öffentlichen Ausschreibungen verankerte Grünkriterien, stützen Spezifikationsmuster, die zertifizierte Materialien und Lieferanten mit nachgewiesener Lieferleistung bevorzugen.

Robuste Renovierungs- und Ersatztätigkeit

Malaysias Wohneigentumsquote und ein alternder Bestand an öffentlichen Wohnblöcken treiben Modernisierungen in Küchen, Bädern und Gemeinschaftsbereichen voran, wobei für 2026 Bundesmittel für dringende Reparaturen und Aufzugsersatz in ausgewählten Wohnanlagen bereitgestellt werden. Renovierung und Ersatz machten 61,72 % der Fliesenausgaben 2025 aus, was die Nachfrage nach Auffrischungszyklen in bewohnten Einheiten und Stockwerkeigentumsimmobilien widerspiegelt, bei denen Eigentümer schnelle Installationen mit vorhersehbarer Qualität priorisieren. Wohnimmobilientransaktionen stiegen 2024 sowohl nach Volumen als auch nach Wert, was die Basis für Nachrüstungen nach der Übergabe verbessert, bei denen typischerweise Porzellan für Böden und glasierte Keramik für Nasswände verwendet wird. Der Kanalmix unterstützt diesen Wandel, da Heimwerker- und Baumärkte den Wochenendprojektverkehr ankurbeln, während Online-Plattformen Visualisierungstools anbieten, die Vergleiche vor dem Kauf ermöglichen. Die Einhaltung relevanter nationaler und grüner Standards beeinflusst weiterhin die Wahl von Klebstoffen und Fliesen, insbesondere dort, wo Umweltproduktdeklarationen und Anforderungen an niedrige VOC-Emissionen von Projektträgern vorgegeben werden.

Omnichannel-Einzelhandel und kostenlose 3D-Designdienste beschleunigen Entscheidungen

Der Online-Einzelhandel ist der am schnellsten wachsende Vertriebskanal mit einer CAGR von 5,79 % bis 2031, unterstützt durch virtuelle Raumvisualisierungsprogramme, schnelle Lieferung auf der letzten Meile in Kuala Lumpur und verbesserte Verpackungen, die das Bruchrisiko reduzieren. Niro Ceramic Group bietet kostenlosen 3D-Designsupport und technische Zeichnungen an und kombiniert Showroom-Erlebnisse mit starker Bestandsunterstützung, um Entscheidungszyklen sowohl bei Wohn- als auch bei Gewerbeprojekten zu verkürzen. Führende inländische Marken haben Direktvertriebsportale für Endverbraucher eingeführt, die Augmented-Reality-Vorschauen integrieren, was den Bedarf an ausgedehnten Showroom-Besuchen verringert und Endnutzern hilft, Layouts und Fugenmuster auf Mobilgeräten zu finalisieren. Heimwerkermärkte ergänzen dies durch Live-Demonstrationen, Influencer-Inhalte und Tutorials, die das Vertrauen von Erstkäufern und kleinen Auftragnehmern stärken. Mobile Anwendungen wie die App von Alpha Tiles ermöglichen Vergleiche und Genehmigungen vor Ort während Auftragnehmerbesprechungen, was die Rückkopplungsschleifen zwischen Eigentümern, Designern und Installateuren verkürzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch kostengünstige Importe aus der Region | -1.1% | National, mit dem stärksten Einfluss auf preissensible B40/M40-Segmente | Kurzfristig (≤ 2 Jahre) |

| Steigende Strom- und Gasbetriebskosten | -0.9% | National, am stärksten in den Produktionszentren der Halbinsel Malaysia | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Fliesenlegerhandwerk und Qualitätsrisiken bei der Ausführung | -0.7% | National, mit akutem Mangel im Klang Valley, Johor Bahru, Penang | Mittelfristig (2–4 Jahre) |

| Langsame BIM/Digital-Einführung bei KMU verzögert Produktivitätsgewinne | -0.5% | National, am ausgeprägtesten bei G1–G3-Auftragnehmern und mittelständischen Planungsbüros | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch kostengünstige Importe aus der Region

Importe aus China beliefen sich 2024 auf USD 219,6 Millionen und erreichten rund 66 Millionen m² zu einem Durchschnittspreis von USD 3,5/m², was die inländische Preissetzungsmacht einschränkt und den Wettbewerb in kostensensiblen Segmenten verschärft. Preisbewusste Haushalte priorisieren häufig die Anschaffungskosten gegenüber Garantien oder technischem Support, was die Nachfrage nach Importoptionen im unteren Preissegment lenkt. Chinesische Exporte nach Malaysia weiteten sich bis 2025 über eine breite Palette von Formaten aus und verstärken den Bedarf an lokaler Differenzierung in Produkt und Service. Inländische Hersteller begegnen dem durch den Fokus auf großformatige Plattenkapazitäten, schnelle Individualisierung durch fortschrittliche digitale Glasur und umfassenden Installateursupport, der aus dem Ausland schwer zu replizieren ist. Zertifizierungsvorteile bei öffentlichen Ausschreibungen und Omnichannel-Servicepakete schützen Wertversprechen, die die Gesamtbetriebskosten statt des Stückpreises betonen.

Steigende Strom- und Gasbetriebskosten

Energie macht einen erheblichen Anteil der Ab-Werk-Kosten aus, und aktuelle Tarifstrukturen erfordern ein sorgfältiges Lastmanagement über Spitzen- und Nebenzeiten hinweg, um Margenerosion zu vermeiden. Die für Industriekunden referenzierten Erdgaspreise zeigen quartalsweise Schwankungen, die Brennofenbetriebe höheren Inputkostenschwankungen aussetzen und die langfristige Produktionsplanung erschweren. Die Gasnachfrage wuchs 2024, und der breitere Energiemix bleibt sensibel gegenüber globalen Kraftstoffdynamiken, was die Unsicherheit für energieintensive Hersteller erhöht. Hersteller, die in Regenerativbrenner und Abwärmerückgewinnung investiert haben, verzeichnen messbare Effizienzgewinne, die die Inflation bei Kraft- und Brennstoffen sowie Strom teilweise ausgleichen können. Nationale Energiewendeziele und Effizienzvorschriften fördern weitere Modernisierungen von Anlagensystemen, die die Emissionsintensität reduzieren und gleichzeitig die langfristige Widerstandsfähigkeit der Kostenstrukturen verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Glasur stärkt die Führungsposition von Porzellan

Porzellankacheln hielten 2025 einen Umsatzanteil von 41,94 % und werden voraussichtlich bis 2031 mit einer CAGR von 4,89 % wachsen, da Planer die Langlebigkeit in stark frequentierten Wohn- und Gewerbebereichen betonen. Die Größe des Malaysia-Keramikfliesenmarkts für Porzellan wird durch digitale Glasur gestützt, die Premiumsteine nachahmt, sowie durch Plattenformate, die Fugenlinien für ein saubereres Erscheinungsbild in Hotellerie- und Gesundheitseinrichtungen reduzieren. Fortschrittliche Druckköpfe ermöglichen nun selektive Glasur und präzise Grafiken auf dickeren Körpern, was sowohl die Ästhetik als auch die Lieferzeiten für lokale Käufer verbessert. Inländische Plattenkapazitäten verkürzen Lieferfenster von Monaten auf Wochen, was den Anforderungen schnell durchgeführter Innenausbauten und phasenweiser Renovierungspläne entspricht.

Glasierte Keramik bleibt bei kostensensiblen Renovierungen und erschwinglichen Einheiten wichtig, während unglasierte Formate in Industriebereichen eingesetzt werden, wo Rutschfestigkeit entscheidend ist. Mosaike behalten ihre Rolle in Boutique-Projekten und Denkmalsanierungen, die einzigartige Akzente und handwerkliche Muster auf kompakten Flächen suchen. Inländische Marken mit ISO-konformen Qualitätssystemen verbessern ihre Exportbereitschaft, da Spezifikationsrahmen in der Region zertifizierte Produkte bevorzugen. Diese stetige Verschiebung hin zu Leistung und Zuverlässigkeit unterstützt die Premiumisierung innerhalb der malaysischen Keramikfliesenbranche, auch wenn kostengünstige Importe am unteren Ende des Preisspektrums ein Faktor bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbliche Wände gewinnen mit hygienischen Oberflächen an Bedeutung

Bodenanwendungen machten 2025 58,91 % der Nachfrage aus und werden voraussichtlich ein stetiges Wachstum verzeichnen, da Wohnrenovierungen und institutionelle Projekte die Präferenz für langlebiges Porzellan in Wohnbereichen und stark frequentierten Korridoren stärken. Wandanwendungen werden voraussichtlich mit einer CAGR von 4,84 % bis 2031 am schnellsten wachsen, da Hotels, Einzelhandel und Gesundheitswesen antimikrobielle Glasuren und nahtlose vertikale Flächen für Wartung und Hygiene priorisieren. Die Größe des Malaysia-Keramikfliesenmarkts im Bereich Wandanwendungen profitiert von der zunehmenden Nutzung in öffentlichen Gebäuden, wo Infektionskontrollrichtlinien nicht poröse, leicht zu reinigende Materialien in Eingangshallen und Patientenbereichen bevorzugen. Großformatige Produkte reduzieren zudem die Fugendichte, was Einrichtungen hilft, gewünschte Reinigungsstandards zu erreichen und Ausfallzeiten zwischen Belegungswechseln zu reduzieren.

In Wohnbereichen unterstützen Wandfliesen Küchenrückwände und Badrenovierungen, während sie in gewerblichen Innenräumen eine kosteneffektive Alternative zu Naturstein an Akzentwänden bieten. Die Nutzung von Dachziegeln konzentriert sich weiterhin auf Einzelhäuser und Nischen-Energiesparrenovierungen, die thermische Vorteile in heißen Klimazonen suchen. Im Allgemeinen spiegeln Anwendungsentscheidungen eine Balance aus Lebenszykluskosten, Installationsgeschwindigkeit und Einhaltung grüner Kriterien wider, die dokumentierte VOC-arme Klebstoffe und Fliesen mit Umweltproduktdeklarationen bevorzugen[3]Malaysische Investitionsentwicklungsbehörde, „Grüne Gebäude- und Materialzertifizierung in Malaysia”, MIDA, mida.gov.my. Da Projektpipelines Wohn-, Institutions- und Verkehrseinrichtungen umfassen, bleiben Fliesen aufgrund ihrer Vielseitigkeit, Hygieneleistung und wettbewerbsfähigen Installationskosten ein zentrales Element der Ausbauplanung.

Nach Endnutzer: Hotellerie- und institutionelle Innenausbauten erhöhen die Anforderungen

Wohnendnutzer verbrauchten 2025 70,83 % der Fliesen, da die Lieferung erschwinglicher Wohnungen und Einheitenübergaben die Modernisierungstätigkeit in Küchen und Bädern aufrechterhalten. Der Malaysia-Keramikfliesenmarkt profitiert von konsistenten eigentümergetriebenen Renovierungen und Wartungszyklen im Stockwerkeigentum, die langlebige, wartungsarme Oberflächen priorisieren. Die gewerbliche Nachfrage wird voraussichtlich mit einer CAGR von 4,76 % bis 2031 am schnellsten wachsen, getragen von Hotellerie, Einzelhandel, Gesundheitswesen, Bildung und Verkehrsknotenpunkten, die Leistungsmerkmale wie Rutschfestigkeitsbewertungen und schnelle Installation erfordern. Größere Projekte setzen auf inländische Lieferanten für Just-in-time-Lieferung und technischen Support, der das Installationsrisiko bei großformatigen Aufträgen reduziert.

Da neue und modernisierte Flughäfen, Krankenhäuser und Bahnhöfe die Planungs- und Bauphase durchlaufen, wählen Planer Porzellan wegen seiner Festigkeit, Wartungsfreundlichkeit und des wachsenden Angebots an Stein- und Betonoptiken. Unternehmensausbauten und Institutionen erkennen auch Anforderungen an niedrige Emissionen an, was die Präferenzen hin zu zertifizierten lokalen Materialien verschiebt. Die Hotellerie treibt weiterhin die Premiumisierung in Lobbys, Ballsälen und Spa-Bereichen voran, während der Einzelhandel Sicherheit und Rutschfestigkeit in Kundenwegen betont. Diese Anwendungsfälle unterstützen anhaltende Produktinnovation und Servicedifferenzierung im Malaysia-Keramikfliesenmarkt, da Marken sowohl bei Design als auch bei Lieferung konkurrieren.

Nach Konstruktionstyp: IBS-kompatible Fliesen unterstützen schnellere Übergaben

Renovierung und Ersatz machten 61,72 % der Ausgaben 2025 aus, da Hausbesitzer älteren Bestand modernisierten und Stockwerkeigentumsimmobilien Lebenszyklusrenovierungen für Gemeinschaftsbereiche und Annehmlichkeiten durchführten. Der Malaysia-Keramikfliesenmarkt verzeichnet stabile Renovierungsvolumina, die durch zugängliche Einzelhandelskanäle und Visualisierungstools gestützt werden, die Designentscheidungen für Eigentümer und kleine Auftragnehmer vereinfachen. Neubauten, obwohl kleiner im Anteil, werden voraussichtlich mit einer CAGR von 5,28 % bis 2031 am schnellsten wachsen, geleitet durch erschwingliche Wohnungsziele und anhaltende öffentliche Entwicklungsausgaben in den Bereichen Verkehr und Versorgung. Öffentliche Projekte tragen eine IBS-Inhaltsanforderung von 70 %, was Zeitpläne verkürzt und den Arbeitskräftebedarf vor Ort reduziert, und dies begünstigt großformatige Fliesen, die mit weniger Stücken und Fugen verlegt werden[4]Bauindustrieentwicklungsbehörde Malaysia, „IBS und Bauwesen 4.0-Initiativen”, CIDB, cidb.gov.my.

Erschwingliche Wohnprogramme fördern standardisierte Bad- und Küchenpakete mit Basis-Fliesenspezifikationen, während Premiumprojekte größere Formate und fortschrittliche Oberflächen integrieren. In beiden Bereichen sind konsistente Versorgung, Chargenabgleich und Nachinstallationssupport wichtig, um Nacharbeiten zu minimieren. Da IBS und modulare Einführung zunehmen, verschiebt sich die Nachfrage weiter hin zu systemkompatiblen Fliesenoptionen, die die Koordination vor Ort beschleunigen und Abfall reduzieren. Diese Veränderungen halten Installationseffizienz und Lebenszyklusleistung im Mittelpunkt der Kaufentscheidungen in der malaysischen Keramikfliesenbranche.

Nach Vertriebskanal: Augmented Reality und 3D-Design verlagern die Produktentdeckung ins Digitale

Heimwerker- und Baumärkte kontrollierten 41,07 % der Verkäufe 2025 und dominieren weiterhin hochpreisige Wochenendeinkäufe, bei denen haptische Prüfung und direkter Vergleich die Auswahl beeinflussen. Der Malaysia-Keramikfliesenmarkt spiegelt auch wachsendes Online-Verhalten wider, da Käufer Oberflächenoberflächen digital recherchieren, bevor sie Showrooms besuchen, und dann Bestellungen über mobile Apps mit geplanter Lieferung abschließen. Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 5,79 % bis 2031, angetrieben durch Augmented-Reality-Visualisierungsprogramme, bessere Verpackungen und schnelle Logistikabdeckung in städtischen Zentren. Kostenlose 3D-Designdienste und technische Zeichnungen führender Marken verkürzen Entscheidungszyklen und stärken die Konversion sowohl bei Wohn- als auch bei Gewerbekunden.

Spezialisierte Fliesen- und Steingeschäfte kuratieren hochwertige Kollektionen und importierte Serien für Boutique-Hotellerie und Luxuswohnprojekte. Direktvertrieb an Auftragnehmer bleibt bei großformatigen Aufträgen entscheidend, wo Just-in-time-Lieferung und Anwendungsberatung die Installationsergebnisse bestimmen können. Mobile Apps inländischer Marken bieten vor Ort Zugang zu Katalogen, was die Reibung bei abschließenden Genehmigungen während Baubesprechungen verringert. Zusammen verbreitern diese Verschiebungen die Produktentdeckung, verkürzen Zyklen und stärken Omnichannel als prägendes Merkmal des Malaysia-Keramikfliesenmarkts.

Geografische Analyse

Zentralmalaysia, verankert durch das Klang Valley, erzielte 2025 35,73 % des Umsatzes aufgrund höherer Ermessensausgaben für dekorative Oberflächen und der Konzentration von Wohnrenovierungen, gewerblichen Innenausbauten und datenzentrierter Infrastruktur. Selangor trug im vierten Quartal 2024 RM 9,4 Milliarden an Bauleistungen bei, gestützt durch Nichtwohngebäude, Wohnprojekte und Tiefbauaktivitäten, die zusammen eine stabile Fliesenbeschaffung untermauern. Transitnahe Zonen in der Region umfassen erschwingliche Quoten, die Fliesenausgaben in Basis-Bausspezifikationen für Küchen, Bäder und öffentliche Räume fest verankern. Große Schienen- und Stadtverkehrsprojekte stützen eine anhaltende gewerbliche Innenausbaunachfrage, die Steinoptik-Porzellan für Lobbys und Verbundsysteme für Bahnsteige umfasst. Der Marktanteil des Malaysia-Keramikfliesenmarkts in Zentralmalaysia profitiert von umfangreichen Installateurnetzwerken und hoher Omnichannel-Einzelhandelsdichte in Kuala Lumpur, Petaling Jaya und Shah Alam.

Südliche und nördliche Korridore zeigen gesunde Pipelines, die mit Industrieinvestitionen, Logistikzentren und Verkehrsanbindungen verbunden sind. Johors Nähe zu Singapur unterstützt gemischt genutzte Stadtentwicklungen und höherwertige Wohnprodukte mit offenen Grundrissen, die größere Formate bevorzugen, während Penang die Technologiefertigung und Flughafenerweiterung nutzt, um Premiumspezifikationen für reinraumnahe Räume zu verankern. Bundesstraßenwartung und regionale Modernisierungen stützen Einzelhandels- und Hotellerie-Renovierungen, die einen stetigen Fliesenabsatz in Vorortgebieten und Industriegebieten unterstützen. In beiden Regionen beeinflussen GBI-zertifizierte Projekte die Beschaffung hin zu ISO-zertifizierten Lieferanten mit EPD-Dokumentation. Diese Dynamiken begünstigen inländische Marken mit zuverlässiger Verfügbarkeit, konsistentem Chargenabgleich und lokalem technischen Support.

Ostküste und Ostmalaysia machen einen wachsenden Anteil der inkrementellen Nachfrage aus, da Megaprojekte und Nachhaltigkeitsziele die Entwicklung beschleunigen. Ostmalaysia, das Sabah und Sarawak umfasst, ist die am schnellsten wachsende Region mit einer CAGR von 5,30 % bis 2031, angetrieben durch den Pan-Borneo-Highway, Energielogistik und einen staatlichen Masterplan, der Grünbau-Ziele festlegt. Sarawak verzeichnete im vierten Quartal 2024 Bauleistungen im Wert von RM 4,6 Milliarden, mit Aktivitäten in Kraftwerken und maritimer Infrastruktur, was den Innenausbaubedarf für zugehörige Gewerberäume antreibt. Flughafenerweiterungen in Kota Kinabalu, Tawau und Miri verstärken den Einsatz großformatiger Fliesen für Terminals und Konzessionsbereiche, während Bürgerprojekte zertifizierte Oberflächen einsetzen, um Nachhaltigkeitsziele zu erfüllen. Da Lieferketten gestärkt werden und lokale Händler die Lagerbestandsabdeckung vertiefen, ist die Größe des Malaysia-Keramikfliesenmarkts in Ostmalaysia positioniert, um einen größeren Anteil der Premium- und Mittelmarktausgaben zu erfassen.

Wettbewerbslandschaft

Malaysias Keramikfliesensektor ist mäßig konzentriert, mit mehreren bedeutenden inländischen Herstellern, die durch erhebliche Importzuflüsse ausgeglichen werden, die die Preise wettbewerbsfähig halten. Wettbewerbsstrategien betonen großformatige Plattenkapazitäten, ISO-konforme Umweltsysteme und Omnichannel-Erlebnisse, die kostenlosen 3D-Design und schnelle Lieferung umfassen, was zusammen eine verteidigungsfähige Differenzierung gegenüber kostengünstigen Importen aufbaut. Partnerschaften mit Technologielieferanten haben hochauflösenden Digitaldruck und selektive Glasur im großen Maßstab ermöglicht, was die Ästhetik verbessert und gleichzeitig Lieferzeitvorteile bewahrt.

Guoceras Zusammenarbeit mit Gruppo B&T zur Installation einer Plattenanlage in Johor positioniert das Unternehmen als ersten inländischen Hersteller, der 120×240 cm Formate mit Industrie-4.0-Automatisierung produzieren kann, und reduziert die Abhängigkeit von Importen für Premiumformate. Niro Ceramic Group erweiterte ihr großformatiges Portfolio mit designerorientierten Kollektionen und bietet kostenlosen 3D-Designservice an, was die Konversion über Einzelhandels- und Projektkanäle stärkt. White Horse investierte in Effizienzverbesserungen wie Regenerativbrenner zur Reduzierung des Gasverbrauchs und pflegt gleichzeitig Qualitäts- und Umweltzertifizierungen, die mit öffentlichen und privaten Ausschreibungsanforderungen übereinstimmen.

Neueinsteiger und angrenzende Akteure stärken Premiumsegmente und Showroom-Erlebnisse. Hafary eröffnete „The House of MML” in Petaling Jaya als immersives Flaggschiff, das Luxusfliesen für hochwertige Wohn- und Hotellerieprojekte präsentiert. Dongpeng Malaysia erweiterte Ausstellungen und Dienstleistungen für gesinterten Stein und übergroße Platten und bietet Planungssupport und Installation in mehreren Bundesstaaten an. Digitale Tools wie die App von Alpha Tiles sind in Auftragnehmer-Workflows für Vergleiche vor Ort integriert und verkürzen Entscheidungsschleifen vom Angebot bis zum Kauf. Diese kombinierten Maßnahmen verstärken eine klare Entwicklungstendenz im Malaysia-Keramikfliesenmarkt hin zu designgeführter Premiumisierung, schnellerer Lieferung und zertifizierter Leistung.

Marktführer der malaysischen Keramikfliesenbranche

White Horse Ceramic Industries

Guocera (Hong Leong Industries)

Kim Hin Industry Berhad

MML (Malaysian Mosaics)

Niro Ceramic Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Dongpeng Malaysia präsentierte seine MAX SIZE-Kollektion aus gesintertem Stein und erweiterte kostenlose Planungs- und Installationsdienstleistungen in Showrooms in Petaling Jaya, Penang und Sarawak.

- Juli 2025: Jubin Warisan Malaysia und Universiti Kebangsaan Malaysia gingen eine Partnerschaft mit GNG Tiles ein, um eine von Kulturerbe inspirierte Kollektion zu lancieren, die traditionelle Motive mit moderner Geometrie für lokale Wohnrenovierungen verbindet.

- Februar 2025: Siam Cement Group kündigte eine Kapazitätserweiterung in Südostasien an, einschließlich einer neuen malaysischen Linie für großformatiges Porzellan und SPC-Verbundwerkstoffe.

- Dezember 2024: KERAjet stellte seinen piezoelektrischen Druckkopf K10 vor, der selektive digitale Glasur und höhere Ausstoßraten für malaysische Fliesenhersteller ermöglicht, die auf Massenindividualisierung abzielen.

Berichtsumfang des Malaysia-Keramikfliesenmarkts

Die Keramikindustrie umfasst Unternehmen, die mit der Herstellung, Vermarktung und dem Verkauf von Keramik und Keramikteilen befasst sind, einschließlich Fliesen, Töpfen usw. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Malaysia-Keramikfliesenmarkts zu liefern. Der Bericht konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und Einblicke in verschiedene Produkt- und Anwendungstypen. Außerdem werden die wichtigsten Akteure und die Wettbewerbslandschaft analysiert. Der malaysische Keramikfliesenmarkt ist segmentiert nach Produkt (Glasiert, Porzellan, Kratzfest und Sonstige Produkte), nach Anwendung (Bodenfliesen, Wandfliesen und Sonstige Anwendungen), nach Konstruktionstyp (Neubau, Ersatz und Renovierung) und Endnutzer (Wohnbereich und Gewerblich). Der Bericht bietet Marktgröße und Prognosen für den malaysischen Keramikfliesenmarkt in Werten (USD) für alle oben genannten Segmente.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstiges (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerblich | Hotellerie (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Spezialisierte Fliesen- und Steingeschäfte |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktvertrieb an Auftragnehmer |

| Nordmalaysia |

| Zentralmalaysia (Klang Valley) |

| Südmalaysia |

| Ostküste Malaysia |

| Ostmalaysia (Sabah und Sarawak) |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstiges (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblich | Hotellerie (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Spezialisierte Fliesen- und Steingeschäfte | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Nordmalaysia | |

| Zentralmalaysia (Klang Valley) | ||

| Südmalaysia | ||

| Ostküste Malaysia | ||

| Ostmalaysia (Sabah und Sarawak) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Malaysia-Keramikfliesenmarkt aktuell und wie sind die Wachstumsaussichten?

Die Größe des Malaysia-Keramikfliesenmarkts beträgt 2026 USD 1,04 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 4,24 % USD 1,28 Milliarden erreichen.

Welche Produktkategorie führt die Nachfrage in Malaysia an?

Porzellan führt mit einem Anteil von 41,94 % am Umsatz 2025 und wird voraussichtlich aufgrund von Langlebigkeit und Designvielseitigkeit bis 2031 mit einer CAGR von 4,89 % wachsen.

Welche Kanäle wachsen beim Fliesenkauf in Malaysia am schnellsten?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 5,79 % bis 2031, unterstützt durch Augmented-Reality-Visualisierungsprogramme, schnelle Lieferung und Omnichannel-Integrationen.

Welche Region verzeichnet beim Fliesenverbrauch das schnellste Wachstum?

Ostmalaysia ist die am schnellsten wachsende Region bis 2031 mit einer CAGR von 5,30 %, angetrieben durch Pan-Borneo-Investitionen und Grünbau-Ziele.

Was sind die wichtigsten Gegenwindfaktoren für Fliesenhersteller in Malaysia?

Zu den wichtigsten Gegenwindfaktoren zählen kostengünstige Importe, steigende Energiekosten, Fachkräftemangel im Fliesenlegerhandwerk und eine langsame BIM-Einführung bei KMU.

Seite zuletzt aktualisiert am: