Bodenbelag-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

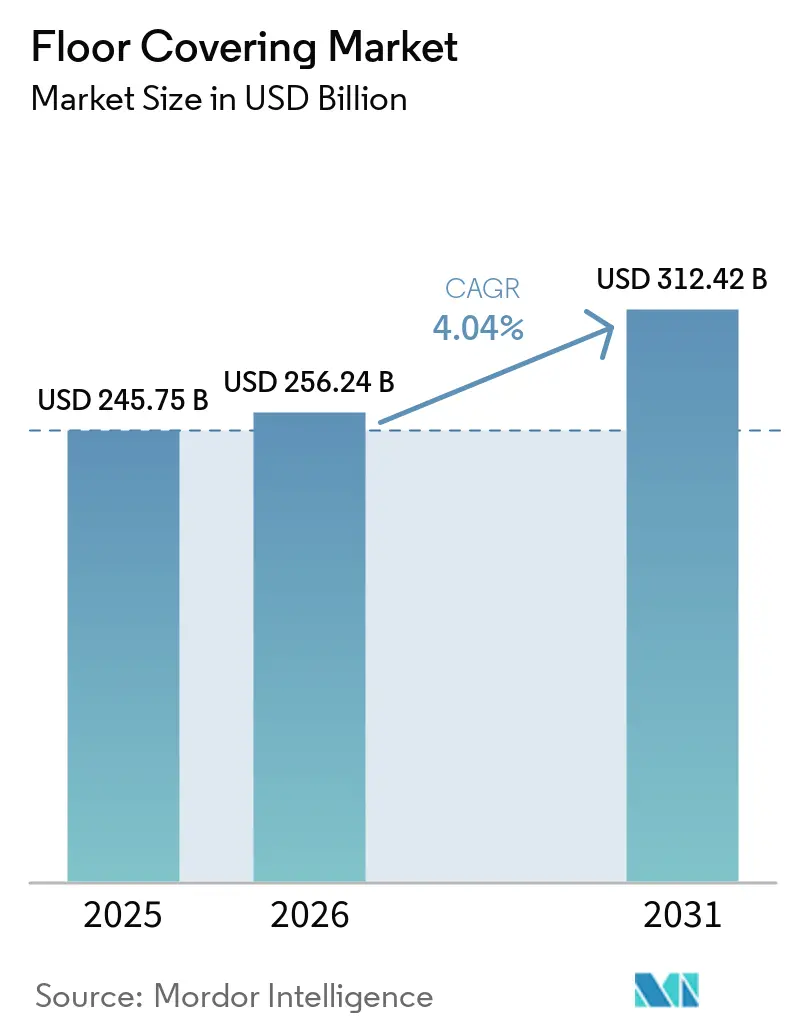

| Marktgröße (2026) | 256.24 Milliarden US-Dollar |

| Marktgröße (2031) | 312.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bodenbelag-Marktanalyse von Mordor Intelligence

Die Bodenbelag-Marktgröße beträgt 245,75 Mrd. USD im Jahr 2025, wird voraussichtlich 256,24 Mrd. USD im Jahr 2026 erreichen und soll bis 2031 auf 312,42 Mrd. USD ansteigen, was einer CAGR von 4,04 % von 2026 bis 2031 entspricht. Das Wachstum im Bodenbelag-Markt ist ausgewogen zwischen innovativen robusten Produkten und sich verändernden Endmarktzyklen, wobei Vinyl- und Hartkernsysteme aufgrund schneller Verlegung und Feuchtigkeitsbeständigkeit Marktanteile gewinnen. Die gewerbliche Nachfrage wird die Wohnraumnachfrage übertreffen, da die Modernisierung im Gesundheits- und Bildungsbereich langlebige, hygienische Oberflächen fördert, während Büro- und Einzelhandelsstandards auf flexible, wartungsarme Systeme ausgerichtet werden. Die Lieferketten im Markt regionalisieren sich weiterhin unter dem Druck von Zöllen, wobei mehr inländische Kapazitäten in Betrieb genommen werden, um Lieferzeiten zu verkürzen und Kostenschwankungen zu mindern. Digitale Visualisierung und Kauf-online-Abholung-im-Geschäft-Modelle verkürzen die Zeitspanne von der Auswahl bis zur Verlegung und unterstützen eine Verlagerung hin zur auftragnehmergeführten Auftragsabwicklung bei größeren, termingebundenen Projekten.

Wichtigste Erkenntnisse des Berichts

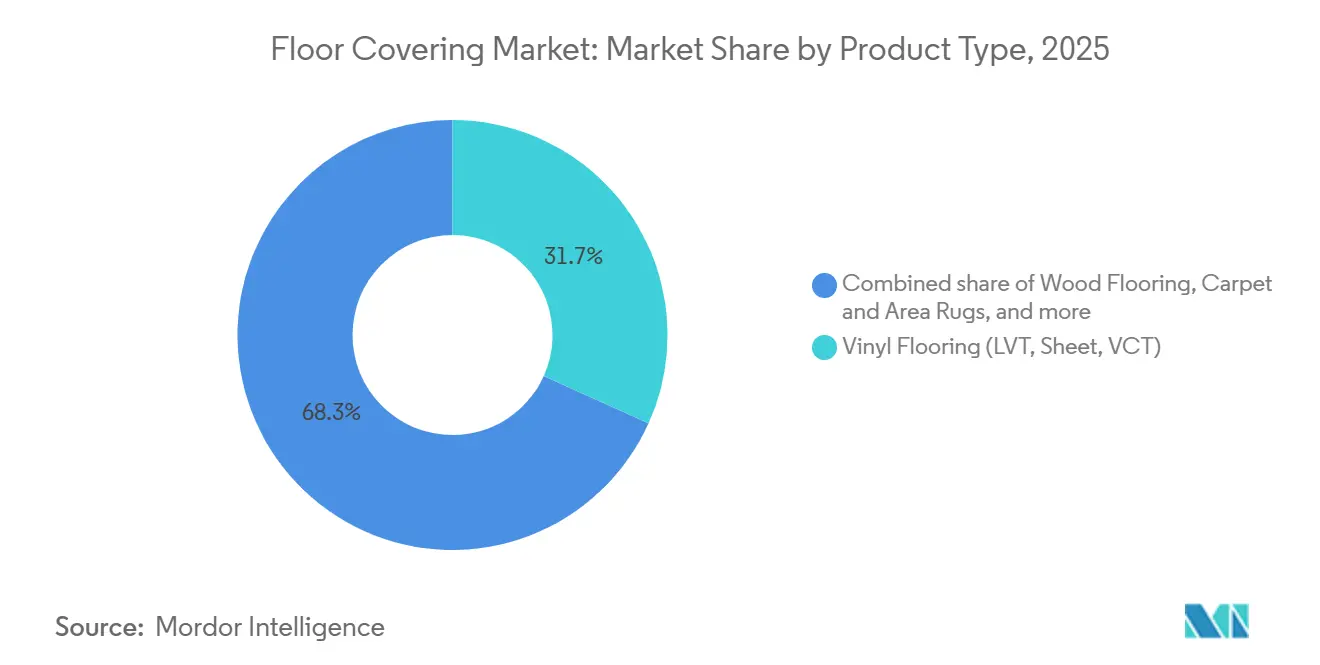

- Nach Produkttyp führte Vinylboden mit einem Anteil von 31,73 % im Jahr 2025 im Bodenbelag-Markt, während Luxus-Vinyl-Fliesen bis 2031 voraussichtlich mit einer CAGR von 6,13 % wachsen werden.

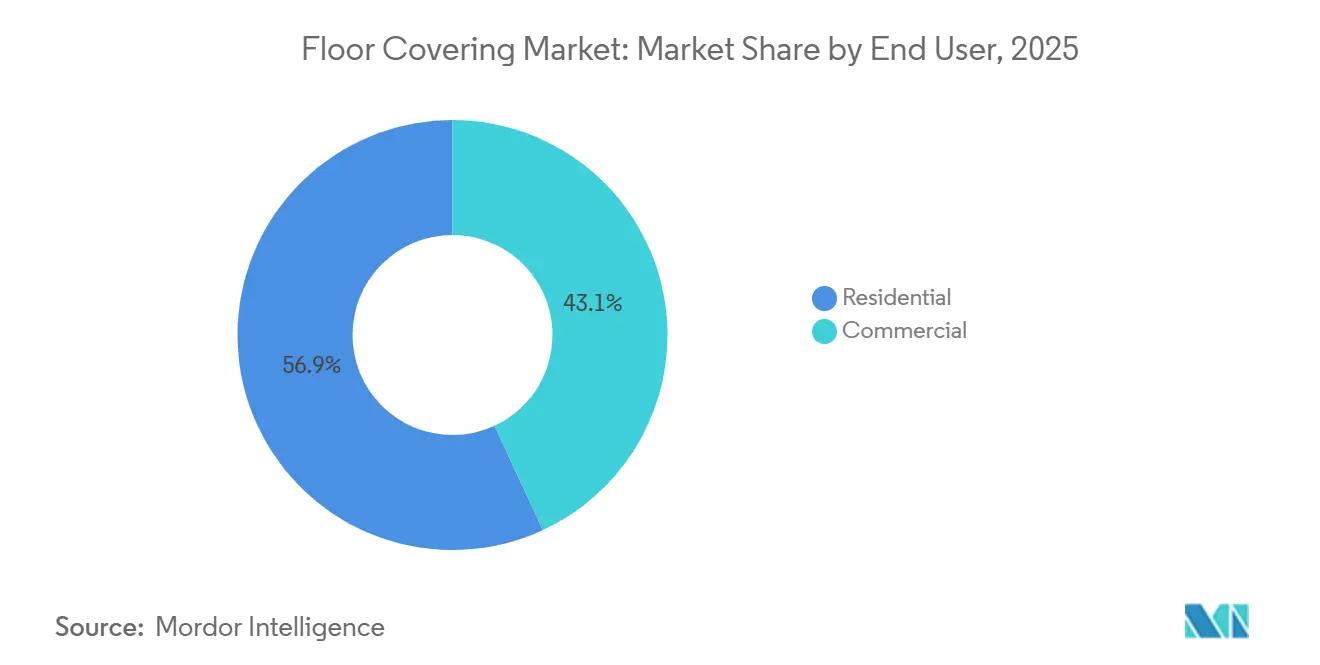

- Nach Endnutzer hielt der Wohnbereich im Jahr 2025 einen Anteil von 56,92 % im Bodenbelag-Markt, während der gewerbliche Bereich bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen wird.

- Nach Vertriebskanal entfiel auf den B2C-Einzelhandel im Jahr 2025 ein Anteil von 41,63 % im Bodenbelag-Markt, während die Auftragnehmerkanäle bis 2031 voraussichtlich mit einer CAGR von 4,72 % wachsen werden.

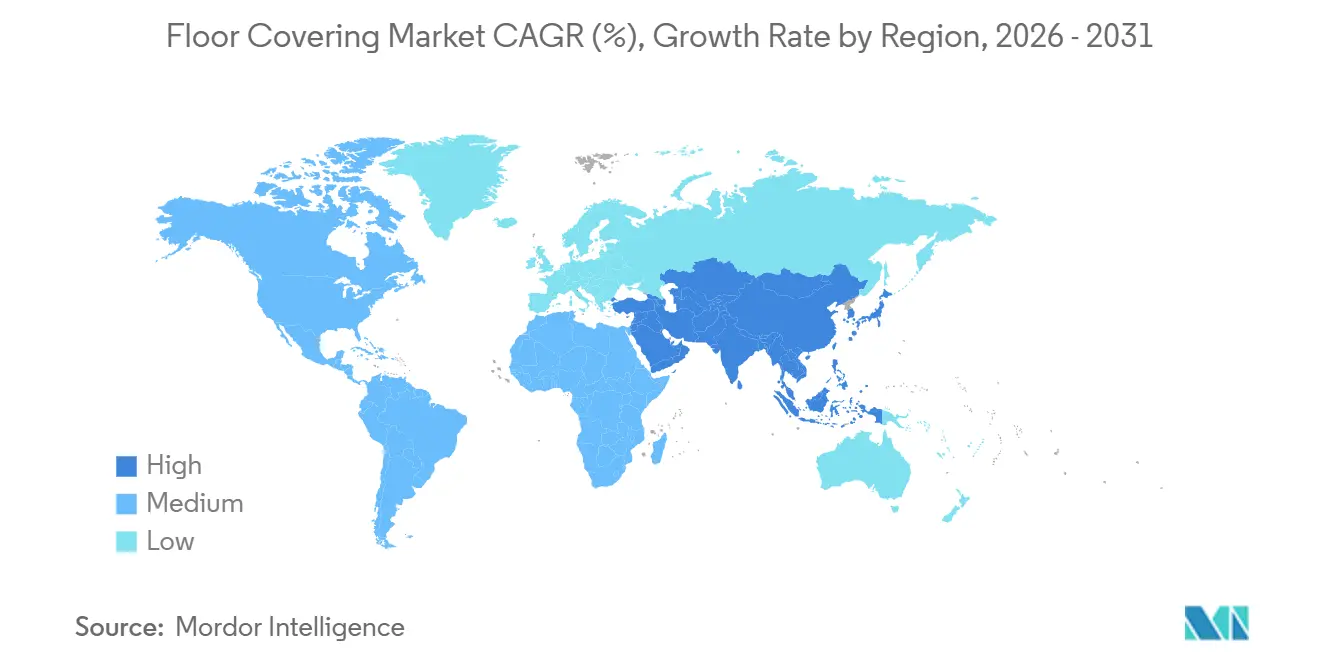

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 37,13 %. Der Nahe Osten & Afrika soll bis 2031 mit einer CAGR von 5,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bodenbelag-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von LVT/SPC für Langlebigkeit, Design und schnellere Verlegung | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Asien-Pazifik und aufstrebenden Märkten im Nahen Osten & Afrika | Mittelfristig (2-4 Jahre) |

| Neubauten und Renovierungen in Asien-Pazifik stützen die Nachfrage nach Fliesen und Vinyl | +0.9% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Infrastrukturkorridore im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Gewerbliche Modernisierung (Gesundheitswesen, Bildung, Einzelhandel) begünstigt robuste Böden | +0.8% | Nordamerika und Europa, mit wachsenden institutionellen Projekten in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Omnichannel-Einkauf (BOPIS/Online-Visualisierung) beschleunigt die Zeitspanne von der Auswahl bis zur Verlegung | +0.6% | Global, angeführt von Nordamerika und Europa, mit wachsender städtischer Akzeptanz in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitszertifizierungen beeinflussen Ausschreibungen | +0.5% | Europa und Nordamerika sind primär, mit selektiver Akzeptanz in Asien-Pazifik. | Langfristig (≥ 4 Jahre) |

| Zollgetriebenes Nearshoring der robusten Produktion verändert die Lieferkette | +0.4% | Nordamerika primär, sekundäre Auswirkungen in Lateinamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von LVT/SPC für Langlebigkeit, Design und schnellere Verlegung

Luxus-Vinyl-Fliesen skalieren weiterhin dank realistischem Design, wasserdichter Leistung und schnellerer Verlegung, die Ausfallzeiten sowohl bei Wohn- als auch bei gewerblichen Sanierungen reduziert. Steinkunststoffverbundkerne fügen dimensionale Stabilität und Eindruckfestigkeit hinzu, während hochauflösender Digitaldruck die visuelle Qualität bei Holz- und Steinoptiken zu zugänglichen Verlegekosten steigert. Versorgungsstrategien verschieben sich, da Hersteller lokale Kapazitäten ausbauen, was Lieferzeiten verkürzt und den Service für den Bodenbelag-Markt stabilisiert. AHFs Übernahme einer Hartkernsystemfabrik in Cartersville, Georgia, fügt 200 Millionen Quadratfuß inländische SPC-Kapazität hinzu und signalisiert eine Abkehr von der Importabhängigkeit hin zu regionalen Hubs für robuste Formate. Shaw investiert 90 Mio. USD, um die SPC- und LVT-Produktion in Ringgold, Georgia, bis 2026 mehr als zu verdoppeln, mit Spezifikationen für kleinere Auflagen und fortschrittliche Texturen, die eine Premiumpositionierung im Bodenbelag-Markt unterstützen[1]Shaw Industries Redaktionsteam, "Shaw investiert in die inländische Herstellung robuster Bodenbeläge," Shaw Industries, shawinc.com. Geschwindigkeit bleibt ein Differenzierungsmerkmal, da Klick-Verriegelungs- und werkzeugfreie Montagesysteme den Verkehr am selben Tag ermöglichen und Engpässe bei Fachkräften bei sanierungsintensiven Arbeitslasten im Markt reduzieren.

Neubauten und Renovierungen in Asien-Pazifik stützen die Nachfrage nach Fliesen und Vinyl

Asien-Pazifik bleibt die größte regionale Basis im Bodenbelag-Markt, mit einer Nachfrage, die durch städtische Verdichtung und einen strukturellen Wandel von Neubauten hin zu Renovierungen in wichtigen Städten gestützt wird. Chinas politischer Schwerpunkt auf qualitätsorientierte Sanierungen unterstützt robuste Oberflächen, die schnell mit minimaler Störung in bewohnten Gebäuden verlegt werden können. Indiens Wohnungs- und Infrastrukturprogramme steigern weiterhin die Ausschreibungsrate für langlebige, wartungsarme Böden in öffentlichen und privaten Projekten. Hersteller platzieren auch neue Kapazitäten in Südostasien, um sowohl den lokalen Verbrauch als auch Exportwege zu bedienen, was die regionale Widerstandsfähigkeit im Markt stärkt. Gewerbliche Sektoren in Asien-Pazifik erhöhen den Einsatz modularer Systeme, die den Austausch vereinfachen und gleichzeitig Lebenszykluskosten-Ziele unterstützen. Dieses Gleichgewicht zwischen Sanierung und Neubau sollte den Durchsatz von Fliesen und Vinyl über verschiedene Preispunkte im Bodenbelag-Markt hinweg aufrechterhalten.

Gewerbliche Modernisierung (Gesundheitswesen, Bildung, Einzelhandel) begünstigt robuste Böden

Das Gesundheitswesen bleibt ein führender gewerblicher Käufer aufgrund von Infektionskontrollvorschriften, schnellem Umsatz ambulanter Räume und Prioritäten bei der Wartungseffizienz. Der Gesundheitssektor der Vereinigten Staaten schuf im Mai 2025 62.000 Arbeitsplätze, weit über dem 12-Monats-Durchschnitt von 44.000, und dieses Wachstum unterstützt eine konsistente Sanierungsaktivität in Kliniken und Krankenhäusern. Im Bildungsbereich konzentrieren sich Projekte auf Akustik und Langlebigkeit, wobei Hochverkehrsbewertungen und Schutzdeckschichten Gebäuden helfen, hohe tägliche Besucherzahlen und häufige Umkonfigurationen zu bewältigen. Unternehmenseinrichtungen konsolidieren Flächen und investieren in demontierbare, statisch ableitende und leicht reparierbare Bodensysteme, die auf hybride Arbeit und Rechenzentrumsanforderungen abgestimmt sind. Rahmenbedingungen für die Innenraumluftqualität prägen Ausschreibungen in Europa und Nordamerika, wo öffentliche Auftraggeber und Branchenstandards die GREENGUARD Gold-Zertifizierung für Gesamt-VOC-Emissionen weitgehend referenzieren. Nachhaltigkeitsprogramme von UL, wie geschlossene Materialrückgewinnung und PVC-freie robuste Plattformen, sind nun zentrale Beschaffungskriterien und stimmen mit Drittanbieter-Dokumentationspraktiken im gesamten Bodenbelag-Markt überein.

Omnichannel-Einkauf (BOPIS/Online-Visualisierung) beschleunigt die Zeitspanne von der Auswahl bis zur Verlegung

Der Bodenbelag-Markt entwickelt sich hin zu schnelleren, digital unterstützten Kaufprozessen, bei denen Visualisierung und BOPIS Entscheidungshürden reduzieren und Zeitspannen bis zur Verlegung verkürzen. Lowes Übernahme von Artisan Design Group soll Online-Bemusterung, Designzusammenarbeit und Installateureinsatz für einen integrierteren Kaufweg verknüpfen. Hersteller und Softwareanbieter integrieren 3D-Raumkonfiguratoren in Händlerportale, was das Käufervertrauen verbessert und Retouren reduziert, indem realistische Erwartungen an Farbe und Textur gesetzt werden. Einzelhändler, die höhere Durchdringungsraten bei digitalen Berührungspunkten erreichen, berichten von stärkerer Konversion, und der Vorteil verstärkt sich, wenn Mustermusterlogistik und Installationsplanung unter einer einzigen Oberfläche im Markt vereint sind. Produkteinführungen nutzen ebenfalls interaktive visuelle Tools, wie bei MSIs Portfolio zu sehen, das kuratierte Sortimente mit Raumszenen-Visualizern und trendigen Grafiken verknüpft. Da Verbraucher in der frühen Recherche- und Vorauswahlphase mehr Zeit online verbringen, profitieren Auftragnehmer von klareren Spezifikationen und weniger Änderungsaufträgen, was eine Verlagerung des Volumens hin zur professionellen Installation für zeitkritische Projekte im Bodenbelag-Markt verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffvolatilität (PVC-Harze, Holz, Keramik) | -0.8% | Global, akut bei PVC-Importexposition und in Regionen mit begrenzter Preissetzungsmacht | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren treibt Verlegekosten in die Höhe | -0.6% | Nordamerika intensiv, aufkommend in Westeuropa | Mittelfristig (2-4 Jahre) |

| Regulatorische Kontrolle bei PFAS/VOC und Kunststoffabfällen | -0.4% | Nordamerika und Europa sind primäre Wachstumsbereiche in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einschränkungen beim End-of-Life-Recycling für mehrschichtige Böden | -0.3% | Europa und Nordamerika sind primär, begrenzt auf die Asien-Pazifik-Infrastruktur. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffvolatilität (PVC-Harze, Holz, Keramik)

Vinylhersteller sehen sich mit Unsicherheiten bei Harzkosten konfrontiert, da politische Änderungen die Handelsökonomie und Versorgungsverfügbarkeit für den Bodenbelag-Markt verändern. Die Abschaffung der Mehrwertsteuererstattungen auf PVC-Exporte in China, wirksam ab dem 1. April 2026, verknappt das kurzfristige Angebot und schafft Anreize für Export-Vorzieheffekte, die normale Handelsströme störten[2]ICIS Marktberichterstattung, "China schafft Mehrwertsteuererstattungen auf PVC-Exporte ab April 2026 ab," ICIS, icis.com. In Nordamerika erhöhte neue Kapazität von großen Lieferanten den Wettbewerb und dämpfte die Eskalation der Vertragspreise für PVC bis Ende 2024, was die Umsatzerholung für Hersteller mit hoher Inputsensitivität im Markt mäßigte. Holzkategorien kämpfen mit Arbeitskosten in Sägewerken und wetterbedingter Erntevariabilität, während die Knappheit bei Premiumholzarten die Stammholzpreise in die Höhe treibt und die nachgelagerten Margen bei Fertig- und Massivformaten komprimiert. Keramikinputs erfahren regionale Schwankungen, die Lieferzeiten verlängern und die Importplanung bei Nachfrageanstiegen erschweren. Hersteller reagieren mit längerfristigen Lieferverträgen, vertikaler Compoundierung und Produktneugestaltung, aber Kapitalanforderungen und Qualifizierungszyklen können die Einführungsraten für kleinere Akteure im Bodenbelag-Markt verlangsamen.

Mangel an zertifizierten Installateuren treibt Verlegekosten in die Höhe

Die Installationsbelegschaft altert und schrumpft schneller, als Berufsausbildungspipelines sie ersetzen können, was die Kostensteigerung bei der Verlegung für den Bodenbelag-Markt erhöht. Laut dem Statistischen Amt für Arbeit der Vereinigten Staaten waren im Jahr 2024 etwa 112.300 Bodenbelagsverleger sowie Fliesen- und Steinsetzer in den Vereinigten Staaten beschäftigt, und es wird erwartet, dass der Beruf im nächsten Jahrzehnt jährlich rund 8.400 Stellen generiert, hauptsächlich aufgrund von Renteneintritten und Arbeitnehmern, die das Handwerk verlassen. Lohnunterschiede gegenüber anderen lizenzierten Handwerksberufen verstärken den Abwanderungsdruck, und der Status als unabhängiger Auftragnehmer für viele Installateure schränkt den Zugang zu Leistungen ein, die jüngere Talente anziehen. Da die Kapazitäten knapper werden, berichten Händler von höheren Preisen für Klebstoffverlegung robuster Böden und längeren Planungsfenstern, was die Zuverlässigkeit der Lieferzeiten zu einem Wettbewerbsvorteil für Klick-und-Verriegelungsformate macht. Die Qualitätsvariabilität steigt, wenn weniger erfahrene Teams die Nachfrage auffüllen, was Rückrufe, Garantieansprüche und Reputationsrisiken für Einzelhändler und Marken im Markt erhöht. Schulungsprogramme skalieren, haben die Lücke jedoch noch nicht vollständig geschlossen, sodass verlegungsfreundliche Produkte mit vormontierten Unterlagen und vereinfachten Verriegelungssystemen bei Wohn- und Gewerbesanierungen im gesamten Bodenbelag-Markt schneller angenommen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hartkerninnovation treibt die Dominanz von Vinyl voran

Vinylboden hielt im Jahr 2025 einen Marktanteil von 31,73 % im Bodenbelag-Markt, da Hartkernsysteme sowohl in Wohn- als auch in Gewerbeumgebungen eingesetzt wurden, die Wasserdichtigkeit, schnellere Verlegung und zuverlässige dimensionale Stabilität benötigen. Der Bodenbelag-Markt hat sich zu LVT-Formaten hingezogen, bei denen Digitaldruck lebensechte Optiken liefert und Schutzschichten die Nutzungsdauer unter Abrieb und Fleckenbildung verlängern. Steinkunststoffverbunddesigns haben die Nutzung in feuchtigkeitsgefährdeten Bereichen wie Küchen und Bädern ausgeweitet, während Holzkunststoffverbund eine bevorzugte Option für Projekte bleibt, die Schallschutz und Trittkomfort betonen. Keramik und Porzellan bedienen weiterhin Hochverkehrs- und Premiumdesignanforderungen, obwohl längere Verlegung und Fugenpflege ihre Durchdringung in Projekte mit strengen Zeitplänen dämpfen. Bei Holz gewannen Fertigparkett-Plattformen mehr Projekte, da Verriegelungssysteme und feuchtigkeitsbeständige Kerne die Stabilität gegenüber traditionellem Massivholz verbessern, das durch Stammholzversorgung und Sägewerkswirtschaft eingeschränkt bleibt. Lieferanten mit eigenem Compoundieren, Prägekontrolle und schnelleren Umrüstzeiten sind positioniert, um Kleinserienaufträge zu bedienen, die Premiumauswahlen für den Bodenbelag-Markt unterstützen. Shaws Kapazitätserweiterung in Georgia zielt auf flexible Auflagen, verbesserte Prägung und engere Maßtoleranzen ab, die Loseleg-Spezifikationen unterstützen.

Das Wachstum ist am stärksten dort, wo Ausschreibungskriterien Wasserdichtigkeit mit Klickverlegung kombinieren, die lange Aushärtezeiten vermeidet. Die Bodenbelag-Marktgröße für LVT soll zwischen 2026 und 2031 mit einer CAGR von 6,13 % wachsen, da Hartkernsysteme die Eindruckfestigkeit und Kantenverriegelungsleistung verbessern. Gewerbliche Käufer bevorzugen robuste Optionen für Hygiene, Reparierbarkeit und Lebenszykluskosten, während Einzelhändler SKU-Sortimente rund um Holzsignaturen und Steinoptiken mit robusten Verschleißschichten kuratieren. AHFs 200 Millionen Quadratfuß Hartkernsystemkapazität verbessert die inländische Verfügbarkeit und reduziert die Exposition gegenüber Seefrachtschwankungen. Über alle Produkttypen hinweg eröffnen Kreislaufwirtschafts- und Niedrig-VOC-Innovationen Türen in Bildungs- und Gesundheitsausschreibungen, die EPDs und zertifizierte Emissionslabels erfordern. Der Bodenbelag-Markt konsolidiert sich weiterhin um Produktattribute, die Ausfallzeiten verkürzen, Luftqualitätsstandards erfüllen und die Gesamtbetriebskosten für institutionelle Käufer verbessern.

Nach Endnutzer: Gewerbliche Gewinne übertreffen die größere Basis des Wohnbereichs

Der Wohnbereich machte 56,92 % der Nachfrage im Jahr 2025 aus, da Ersatzzyklen und eigenkapitalfinanzierte Renovierungen eine große installierte Basis von Wohnhäusern aufrechterhalten. Der Bodenbelag-Markt sah Eigentümer, die robuste wasserdichte Produkte für Küchen, Bäder und Keller bevorzugten, wo Feuchtigkeit und Verschleiß frühere Ersetzungen antreiben, während preisbewusste Käufer auf Klickverlegeoptionen setzten, um Arbeitskräftemangel auszugleichen. Mehrfamilienpipelines bleiben hoch, mit etwa einer Million Wohnungen in der Bauphase im Jahr 2024, was auf stetige Umsatz- und Auffrischungszyklen bis Mitte des Jahrzehnts hindeutet. Bei neuen Einfamilienhäusern und Eigentumswohnungen begünstigen Terminsicherheit und sofortige Belegung schwimmende Verlegungen und vorfertige Oberflächen. Heimwerkermarkt-Sortimente konzentrierten sich auf kuratierte, trendige Optiken gepaart mit Garantien, die Flecken, Eindrücke und Stöße abdecken, um Vertrauen bei Heimwerkern und professionellen Kunden aufzubauen.

Der gewerbliche Bereich mit 43,08 % des Volumens im Jahr 2025 wächst schneller als der Wohnbereich, da Gesundheits- und Bildungsprojekte beschleunigen. Bodenbeläge im Zusammenhang mit dem Gesundheitswesen machten im Jahr 2025 einen großen Teil der gewerblichen Umsätze in den Vereinigten Staaten aus, unterstützt durch das Beschäftigungswachstum des Sektors und Compliance-Anforderungen für Infektionskontrolle und Reinigungseffizienz. Bildungseinrichtungsprojekte konzentrierten sich auf Akustik und langlebige Oberflächen mit Hochverkehrsbewertungen, während Büroprogramme flexible Layouts und modulare Umkonfigurationen priorisierten, die hybride Arbeit ermöglichen[3]US-Statistisches Amt für Arbeit, "Pressemitteilung zur Beschäftigungssituation, Mai 2025," US-Statistisches Amt für Arbeit, bls.gov. Infolgedessen gewannen robuste und PVC-freie Plattformen in Ausschreibungsspezifikationen an Bedeutung, die Leistung, Nachhaltigkeit und Wartungseinfachheit im Bodenbelag-Markt verbinden.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Der B2C-Einzelhandel hielt im Jahr 2025 41,63 % des Volumens, da Heimwerkermärkte und Fachgeschäfte für Verbraucher bei der Produktentdeckung, der taktilen Produktbewertung und der sofortigen Verfügbarkeit für zeitkritische Projekte zentral blieben. Einzelhändler erhöhten Investitionen in digitale Inhalte, Terminplanung und Schätzservices vor Ort, um Reibungsverluste zu reduzieren und die Konversion im Bodenbelag-Markt zu beschleunigen. Auftragnehmerkanäle expandieren, da Bauherren, Immobilienverwalter und institutionelle Käufer für große Aufträge mit definierten Zeitplänen und Logistikanforderungen direkt beschaffen. Diese Kanalverschiebung spiegelt das wachsende Gewicht gewerblicher und Mehrfamilienrückstände wider, bei denen gebündeltes Design, Lieferung und Installation für Käufer mit Arbeitskräfteengpässen Mehrwert schaffen.

Digitale Tools wie 3D-Visualisierung und API-Integrationen in Händlerportale steigern das vorgelagerte Vertrauen und reduzieren Retouren bei Farb- oder Texturfehlern. In Auftragnehmerkanälen wachsen E-Beschaffungsplattformen und direkte Herstellerportale, wobei Transaktionsvolumina voraussichtlich steigen werden, da Käufer Transparenz und Integration mit Projektmanagementsystemen suchen. Einzelhändler fügen auch Schutzpläne in Partnerschaft mit Drittanbietern hinzu, um Nebeneinnahmen zu generieren und das Kundenerlebnis in einem preissensiblen Umfeld zu differenzieren. Die Produktverfügbarkeit, die mit Niedrig-VOC- und PFAS-bezogenen Vorschriften konform ist, beeinflusst Sortimentsentscheidungen in regulierten Bundesstaaten, was Käufer zu Marken mit bundesweiter Zulässigkeit lenken kann[4]Gesetzgebung Kaliforniens, "AB 1817 und SB 682 Text und Status," Gesetzgebungsinformationen Kaliforniens, leginfo.legislature.ca.gov. Der Bodenbelag-Markt balanciert sich weiterhin hin zu Modellen, die Auswahl, Logistik und Verlegung unter koordinierten Arbeitsabläufen vereinen, um Installateurbeschränkungen und Planungskomplexität auszugleichen.

Geografische Analyse

Asien-Pazifik hält die größte regionale Position mit einem Marktanteil von etwa 37,13 % im Bodenbelag-Markt, verankert durch städtische Dichte und anhaltenden Renovierungsbedarf in Städten der Klasse 1 und 2. In China unterstützt der politische Schwerpunkt auf Qualität und Stadterneuerung robuste Formate, die schnell in bewohnten Gebäuden verlegt werden, während in Südostasien Fertigungsinvestitionen neue Basen schaffen, die sowohl lokale als auch Exportnachfrage bedienen. Die Nachfrage nach modularen, leicht reparierbaren Oberflächen ist in gewerblichen Räumen konsistent, die Langlebigkeit und schnellen Umsatz zwischen Mieterwechseln schätzen. In Nordamerika deutet eine hohe Pipeline von Mehrfamilieneinheiten im Bau auf stetige Auffrischungszyklen für Vermietungs- und Umsatzprogramme bis Mitte des Jahrzehnts hin. Gesundheitswesen und Bildung verankern weiterhin gewerbliche Ausschreibungsaktivitäten, wobei dokumentierte Hygiene- und Luftqualitätsnachweise die Produktauswahl im Bodenbelag-Markt prägen. Kapazitätserweiterungen in den Vereinigten Staaten durch Shaw und andere verkürzen Lieferzeiten und stärken die Versorgungskontinuität, was Auftragnehmern hilft, Zeitpläne einzuhalten.

Europas renovierungsgetriebene Nachfrage wird durch strenge Innenraumluftstandards und Nachhaltigkeitsdokumentation geregelt, die Anforderungen an GREENGUARD Gold, EPDs und PVC-freie Alternativen in der öffentlichen Beschaffung erhöhen. Marken mit robusten Rücknahmeprogrammen und Kreislaufdesigns gewinnen in Ausschreibungen an Vorzug, die verifizierte Rückgewinnung und geringen eingebetteten Kohlenstoff belohnen. Modulare robuste Systeme und Teppichfliesen mit akustischen Unterlagen bleiben in Unternehmens- und institutionellen Anwendungen verbreitet, die Lärmreduzierung und Umkonfiguration priorisieren. Einzelhandels- und Gastgewerbesanierungen setzen weiterhin auf robuste Oberflächen, die Rutschfestigkeitsschwellen erfüllen und bei hohem Besucheraufkommen im Bodenbelag-Markt leicht zu pflegen sind. Keramikfliesen bleiben ein wichtiger Export für südeuropäische Hersteller, mit Lieferungen, die die US-Nachfrage trotz inländischer Renovierungsschwäche bedienen. Da Kohlenstoffgrenzmechanismen reifen, könnte die regionale Fertigung in öffentlichen Sektorausschreibungen, die Transportemissionen in der Gesamtprojektbewertung berücksichtigen, weiteren relativen Vorteil gewinnen.

Der Nahe Osten & Afrika verzeichnet das schnellste Tempo unter den Regionen, wobei der Bodenbelag-Markt bis 2031 mit einer CAGR von 5,72 % wächst, getrieben durch Projektpipelines in Westasien und Infrastrukturnachfrage in wichtigen afrikanischen Volkswirtschaften. Gastgewerbe- und Mischnutzungsentwicklungen im Golfraum verfügen über Premium-Robust- und Keramiksysteme, die für extreme Temperaturen und Rutschfestigkeit unter öffentlichen Versammlungsvorschriften ausgelegt sind. Die öffentliche Beschaffung im GCC referenziert zunehmend ISO- und LEED-konforme Dokumentation, was den Fall für Marken mit umfassenden Drittanbieter-Nachweisen stärkt. In Südamerika erholt sich die Bautätigkeit, wobei Wohnsegmente die Nachfrage verankern und öffentliche Infrastruktur gewerbliche Volumina unterstützt, wo Budgetzyklen es erlauben. Regionale Zollverschiebungen, einschließlich höherer Importsteuern auf PVC in Brasilien Ende 2024, beeinflussen Harzkosten und können Mix und Preisgestaltung für robuste Plattformen im Bodenbelag-Markt beeinflussen. Über den Prognosehorizont hinaus werden Regionalisierungsstrategien und dokumentierte Nachhaltigkeitsleistung die Wettbewerbsposition prägen, da Käufer Compliance, Risiko und Lebenszykluskosten bei der Beschaffung abwägen.

Wettbewerbslandschaft

Der Bodenbelag-Markt ist stark fragmentiert, mit Tausenden von Herstellern, die über regionale Basen und Produktnischen konkurrieren, und keiner einzelnen Marke in der Nähe einer beherrschenden Position. Lieferanten differenzieren sich durch vertikale Integration, Markteinführungsgeschwindigkeit und Compliance-Nachweise, da Käufer Dokumentation und Servicezuverlässigkeit in Auswahlkriterien erhöhen. Inländische Fertigungsinvestitionen sind zentral für robuste Kategorien, wo große US-Werke in Georgia Skalierung und Flexibilität bei SPC und LVT hinzufügen, um mit Importen zu konkurrieren. AHFs Hartkernsystemanlage in Georgia bietet bedeutende inländische Kapazität für SPC und verstärkt eine Verlagerung hin zu regionalen Produktionshubs, die Lieferzeiten verbessern und Zollexposition mindern. Nachhaltigkeitsführerschaft bleibt eine wichtige Wettbewerbsachse, wobei PVC-freie robuste Formate und Kohlenstoffreduzierungs-Roadmaps in institutionellen Ausschreibungen im gesamten Bodenbelag-Markt an Gewicht gewinnen.

Konsolidierung in Vertrieb und Vorbereitungsmaterialien unterstützt besseren Auftragnehmerservice, wobei führende Klebe- und Unterbodenmarken Logistik und technischen Support auf Baustellen-Zeitpläne abstimmen. Sikas vollständige Übernahme von Schönox in Nordamerika erhöht Cross-Selling-Möglichkeiten und positioniert sein Portfolio für integrierte Lösungen neben robusten Installateuren und gewerblichen Auftragnehmern. Einzelhandels-Ökosysteme konsolidieren auch Lösungswege, wie in Lowes Übernahme von Artisan Design Group zu sehen, um Design-, Vertriebs- und Installationsabläufe unter einem Dach zu integrieren. Digitale Enabler sind entscheidend, wobei 3D-Konfigurations- und Visualisierungstools in Händlerportale eingebettet sind, damit Kunden Farbtöne, Texturen und Layouts in der Vorschau anzeigen und Retouren reduzieren können, was die Nettokonversion im Bodenbelag-Markt erhöht.

Produktinnovation konzentriert sich auf Verschleißleistung, akustisches Management und Montagesysteme, die die Abhängigkeit von knappen Fachkräften reduzieren. Erweiterte Prägebibliotheken und tiefere Verschleißschichten unterstützen Premiumpreise im Einzelhandel, während antimikrobielle Beschichtungen und statisch ableitende Eigenschaften mit Gesundheitswesen- und Rechenzentrumsanforderungen übereinstimmen. Lieferanten veröffentlichen mehr Drittanbieter-Dokumentation und pflegen Zertifizierungen wie GREENGUARD Gold, um öffentliche Beschaffungsrichtlinien in Europa und Nordamerika zu erfüllen. Öffentliche und private Eigentümer erhöhen Lebenszykluserwartungen und fordern Rücknahmeoptionen an, was Unternehmen mit etablierten Rückgewinnungsprogrammen und Kreislaufdesigns für Marktanteilsgewinne positioniert. Diese Dynamiken belohnen Skalierung, dokumentierte Qualitätssysteme und operative Agilität, während das Fehlen eines dominanten Akteurs sicherstellt, dass regionale Spezialisierung und Service weiterhin eine entscheidende Rolle im Bodenbelag-Markt spielen.

Marktführer der Bodenbelag-Branche

Mohawk Industries

Tarkett SA

Shaw Industries Group, Inc.

Grupo Lamosa

Victoria PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Mannington Mills gab seine strategische Entscheidung bekannt, das Wohnbereich-Teppichgeschäft aufzugeben und Ressourcen auf Wachstum und Innovation in den Bereichen Luxusvinyl, Massivholz, Laminat und gewerbliche Bodenbelagskategorien umzuleiten, um die Wettbewerbspositionierung in robusten und Hartoberflächen-Segmenten zu schärfen.

- Februar 2026: MSI lancierte die Nove-Kollektionen (Nove, Nove Plus, Nove Reserve) mit extra breiten 9"×48" Klebstoffverlegung-Luxus-Vinyl-Fliesendielen mit CrystaLux-Schutzschichten von 6 MIL bis 22 MIL Ultra-Verschleiß, die Langlebigkeit und trendige helle und mittlere Holzoptiken über drei Leistungsstufen bieten.

- Februar 2026: Capital Carpet & Flooring übernahm Business Interiors Floor Covering, um gewerbliche Kapazitäten mit einer kombinierten 40.000 Quadratfuß großen Logistik- und Lagereinrichtung und stärkerer Präsenz in Luxushotels, Anwaltskanzleien und Biotechnologieinstallationen auszubauen.

- Januar 2026: Versatrim übernahm Artistic Finishes, um ein Portfolio aus Bodenleisten, Treppenlösungen und Zubehör für Einzelhändler und Installateure zu vereinen, die umfassende Abschlussleistensysteme suchen.

Berichtsumfang des globalen Bodenbelag-Markts

Jedes Material, das verwendet wird, um eine Gehfläche über einer Bodenstruktur bereitzustellen, wird als Bodenbelag bezeichnet. Es kann sich auch auf die Oberflächenabdeckung der Unterbodenkonstruktion oder den grundlegenden Boden beziehen. Der Bodenbelag-Markt ist nach Produkt, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in Teppich und Teppichfliesen, Holzböden, Keramikfliesenböden, Laminatböden, Vinylböden, Steinböden und andere segmentiert. Nach Endnutzer ist der Markt in Gewerbe und Wohnbereich segmentiert. Nach Vertriebskanal ist der Markt in Heimwerkermärkte, Flagship-Stores, Fachgeschäfte, Online-Shops und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten & Afrika segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Bodenbelag-Markt in Werten (USD) für alle oben genannten Segmente.

| Teppich & Teppichfliesen |

| Holzböden |

| Keramik- & Porzellankacheln |

| Laminatböden |

| Vinylböden (LVT, Bahnen, VCT) |

| Steinböden |

| Sonstige Produkte |

| Wohnbereich | |

| Gewerbe | Gastgewerbe & Freizeit |

| Einzelhandel & Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Bildung | |

| Unternehmensbüros | |

| Öffentliche & Regierungsgebäude | |

| Sonstige gewerbliche Nutzer |

| B2C / Einzelhandel | Heimwerkermärkte |

| Fachgeschäfte für Bodenbeläge | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Auftragnehmer |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten & Afrika |

| Nach Produkttyp | Teppich & Teppichfliesen | |

| Holzböden | ||

| Keramik- & Porzellankacheln | ||

| Laminatböden | ||

| Vinylböden (LVT, Bahnen, VCT) | ||

| Steinböden | ||

| Sonstige Produkte | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe & Freizeit | |

| Einzelhandel & Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Bildung | ||

| Unternehmensbüros | ||

| Öffentliche & Regierungsgebäude | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkermärkte |

| Fachgeschäfte für Bodenbeläge | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Auftragnehmer | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Produktkategorie treibt das schnellste Wachstum im Bodenbelag-Markt an?

Luxus-Vinyl-Fliesen innerhalb robuster Formate ist die am schnellsten wachsende Kategorie, unterstützt durch Hartkernsysteme, die wasserdichte Leistung und schnellere Verlegung im Vergleich zu herkömmlichen Oberflächen bieten.

Welcher Endmarkt soll bis 2031 am schnellsten im Bodenbelag-Markt wachsen?

Der gewerbliche Bereich soll schneller wachsen als der Wohnbereich, wobei Gesundheitswesen und Bildung die Ausschreibungsaktivität aufgrund von Hygienestandards und Modernisierungsprogrammen anführen.

Wie verändern Zölle und Nearshoring die Lieferbasis des Bodenbelag-Markts?

Zölle Ende 2025 auf ausgewählte Importe beschleunigen US-Investitionen in SPC und LVT, verkürzen Lieferzeiten und reduzieren die Importexposition für robuste Formate.

Welche Zertifizierungen beeinflussen zunehmend die Produktauswahl im Bodenbelag-Markt?

GREENGUARD Gold-Emissionslabels und EPDs sind Basisanforderungen in vielen öffentlichen Ausschreibungen, mit zusätzlicher Kontrolle bei PFAS- und Niedrig-VOC-Compliance in regulierten Märkten.

Wie beeinflussen digitale Tools Käuferentscheidungen im Bodenbelag-Markt?

Visualisierungs- und 3D-Konfigurationstools steigern das Kaufvertrauen und reduzieren Retouren, während BOPIS und integrierter Installateureinsatz die Zeitspanne von der Auswahl bis zur Verlegung verkürzen.

Seite zuletzt aktualisiert am: