Marktgröße und Marktanteil für Hartholzböden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 55.46 Milliarden US-Dollar |

| Marktgröße (2031) | 73.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

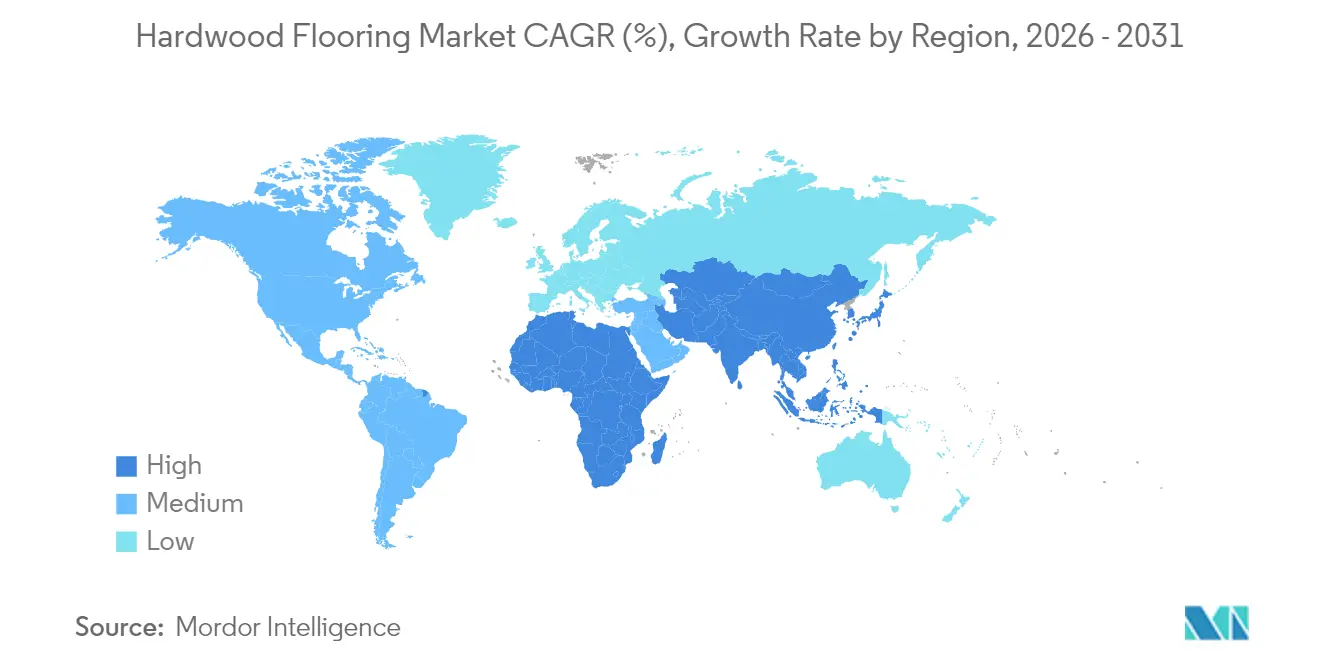

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

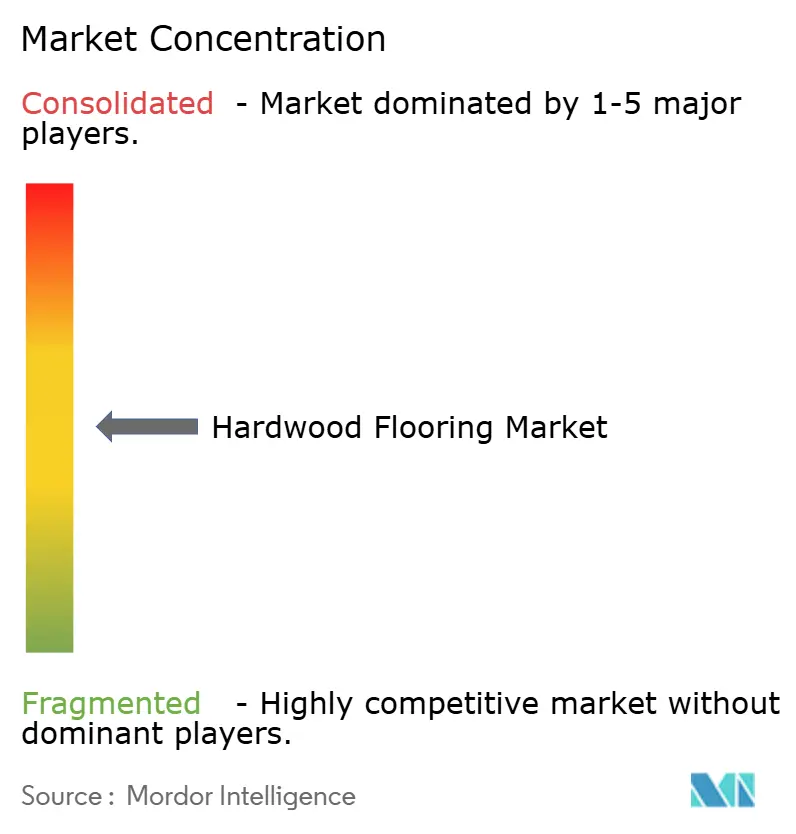

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hartholzböden von Mordor Intelligence

Die Marktgröße für Hartholzböden wird voraussichtlich von 52,38 Milliarden USD im Jahr 2025 auf 55,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 73,79 Milliarden USD erreichen. Renovierungsorientierte Ausgaben in Hocheinkommensländern, schnelle Innovationen bei Mehrschichtholz und die Akzeptanz des digitalen Vertriebs tragen gemeinsam zu einer stetigen Expansionsdynamik bei, auch wenn die Volatilität der Zinssätze den Neubau vor Herausforderungen stellt. Die steigende Nachfrage nach biophilen Innenräumen, strenge Gesetze zur Rückverfolgbarkeit von Holz und die wachsende Beliebtheit von thermisch modifiziertem Hartholz erschließen den Markt für Hartholzböden in Nischen, die eine höhere Preisrealisierung ermöglichen. Führende Unternehmen erweitern ihre Beschaffungsbasen, um phytosanitäre Risiken zu managen, und positionieren zertifizierte Produkte, die aufkommenden Entwaldungsvorschriften entsprechen. Technologiegestützte Klick-Verbundsysteme verkürzen die Installationszeiten, verbessern die Produktwettbewerbsfähigkeit gegenüber elastischen Bodenbelägen und halten gleichzeitig den Fachkräftemangel in Grenzen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfiel auf Mehrschichtholz im Jahr 2025 ein Marktanteil von 71,98 % am Markt für Hartholzböden, während Mehrschichtholz mit einer CAGR von 6,05 % zwischen 2026 und 2031 am schnellsten wachsen dürfte.

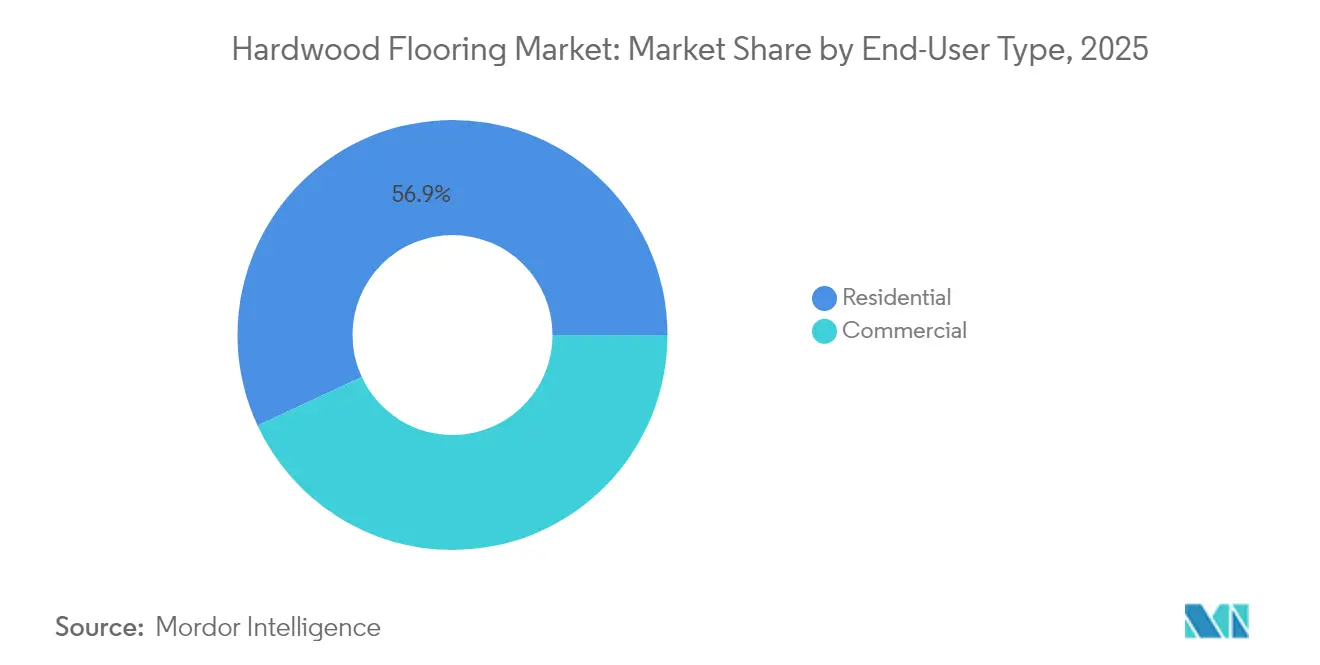

- Nach Endnutzer entfiel auf Wohnanwendungen im Jahr 2025 ein Marktanteil von 56,92 % am Markt für Hartholzböden, wobei die gewerbliche Nutzung mit der höchsten CAGR von 7,42 % im Zeitraum 2026–2031 wachsen soll.

- Nach Vertriebskanal entfiel auf stationäre Geschäfte im Jahr 2025 ein Marktanteil von 66,55 % am Markt für Hartholzböden, während Online-Shops mit einer CAGR von 14,60 % von 2026 bis 2031 am schnellsten wachsen sollen.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 33,05 % am Markt für Hartholzböden, während der Asien-Pazifik-Raum mit der höchsten CAGR von 7,48 % im Zeitraum 2026–2031 wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hartholzböden

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Anstieg der Ausgaben für Hausrenovierungen in entwickelten Volkswirtschaften | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Klick-Verbundtechnologien für Mehrschichtholz | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Vorliebe für biophile Innenästhetik | +0.9% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Wohnungsbau in aufstrebenden asiatischen Ländern | +1.5% | Asien-Pazifik-Kernregion, Ausbreitung nach Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Gewerbliche Nutzung von thermisch modifizierten Hartholzböden | +0.7% | Global, erste Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verwendung von wiedergewonnenem und recyceltem Hartholz in Kreislaufwirtschaftsprojekten | +0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hausrenovierungsausgaben in entwickelten Volkswirtschaften

Hohe Hypothekenkosten veranlassen Haushalte dazu, umzubauen statt umzuziehen, was zu einem stetigen Anstieg der Nachfrage nach Hartholzböden in Nordamerika und Europa führt. Marktforschungen zeigen, dass Bodenprojekte einen hohen Wiederverkaufswert und spürbare Lebensqualitätsvorteile bieten, was Premium-Hartholz zu einer bevorzugten Investition macht, selbst in Zeiten makroökonomischer Unsicherheit. Der Trend glättet die Umsatzsaisonalität, indem er versucht, die Nachfrage für einen alternden Wohnungsbestand zu steigern, anstatt auf volatile Neubau-Pipelines zu setzen. Hersteller nutzen den Ersatzzyklus, indem sie Designdienstleistungen und erweiterte Garantiepakete bündeln, die die Margen verbessern. Der Einzelhandel profitiert von vorhersehbarem Kundenaufkommen und höheren Transaktionswerten, da Verbraucher Verbesserungen des Wohnraums gegenüber Ermessensausgaben priorisieren. Die Wachstumsdynamik ist daher in Renovierungsbudgets verankert, die trotz des sich ändernden wirtschaftlichen Klimas widerstandsfähig bleiben.

Ausweitung der Klick-Verbundtechnologien für Mehrschichtholz

Proprietäre Verbundsysteme wie Uniclic und Välinge 5G Fold-Down-Profile ermöglichen schwimmende Verlegungen, die die Arbeitszeit um bis zu 60 % verkürzen, und erschließen den Markt für Hartholzböden bei Heimwerkern und Spezifizierern im Leichtgewerbebereich. Feuchtigkeitsbeständige Kerne mildern Schüsselungsbedenken und ermöglichen es Küchen und Kellern, Mehrschichtdielen zu verwenden, die bisher dem Vinyl vorbehalten waren. Der Patentschutz für Verbundsysteme schafft Preissetzungsmacht und Lizenzeinnahmequellen für Technologieeigentümer, während er branchenweite Forschung und Entwicklung auf schlankere, dimensionsstabilere Konstruktionen ausrichtet. Diese Effizienzgewinne senken die Gesamtprojektkosten und machen Mehrschichthartholz zu einem machbaren Upgrade-Pfad, wenn Budgets andernfalls zu elastischen Bodenbelägen tendieren würden. Infolgedessen wirkt die Klick-Verbund-Innovation als struktureller Nachfragetreiber mit langfristiger globaler Relevanz.

Wachsende Vorliebe für biophile Innenästhetik

Architekten und Designer schreiben zunehmend authentische Holzoberflächen vor, um Wellness-Ziele in Büros, Schulen und Gesundheitseinrichtungen zu erfüllen. Studien belegen, dass natürliche Materialien die Produktivität und Zufriedenheit der Bewohner verbessern, was Unternehmenskunden dazu veranlasst, höhere Ausstattungsbudgets für Hartholz zu veranschlagen. Breite Diele und naturnahe Optiken feiern organische Variation – eine Designsprache, die mit digital bedruckten Vinylalternativen unvereinbar ist. Hersteller heben emissionsarme Oberflächen und rückverfolgbare Beschaffung hervor, um sich an den Benchmarks für Zertifizierungen für nachhaltiges Bauen auszurichten, was zu einer weiteren Nachfrage nach Premium-Artikeln führt. Diese Nachfrageverschiebung führt zu höheren durchschnittlichen Verkaufspreisen und stimuliert Produktlinienerweiterungen, die kontrastierende Holzarten und Texturen für kuratierte, naturinspirierte Räume kombinieren.

Zunehmender Wohnungsbau in aufstrebenden asiatischen Ländern

Eine rasche Verstädterung beschleunigt den Mehrfamilienwohnungsbau in China, Indien, Vietnam und Indonesien und steigert die Verbreitung von Hartholzböden über Luxussanierungen hinaus. Lokale Sägewerke skalieren die Verarbeitung von Kautschukholz und Akazie, verkürzen die Vorlaufzeiten und senken die Einstandskosten für regionale Verleger. Darüber hinaus ermöglichen steigende Verfügbare Einkommen der Mittelschicht, Ausstattungspakete von Laminat auf Mehrschichthartholz zu upgraden. Globale Lieferanten verlagern Verarbeitungslinien nach Südostasien, um von Zollvorteilen und der Nähe zu Wachstumsmärkten zu profitieren. Folglich stellt das aufstrebende Asien die dauerhafteste Volumenchance für den Markt für Hartholzböden im nächsten Jahrzehnt dar.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Hohe Vorabkosten gegenüber Vinyl- und Laminatalternativen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere Nachhaltigkeits- und Entwaldungsvorschriften | -0.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen durch phytosanitäre Einfuhrkontrollen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Preise für biobasierte Klebstoffharze | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten gegenüber Vinyl- und Laminatalternativen

Luxus-Vinyl-Fliesen replizieren Holzoptiken zu einem Bruchteil der Material- und Arbeitskosten und entziehen dem Hartholz die Nachfrage im Einsteigersegment. Inflationsbedingte Schnittholzpreisanstiege vergrößern die Lücke und verstärken die Preissensibilität der Verbraucher. Heimwerkerfreundliche elastische Dielen erfordern kein Schleifen oder Versiegeln und sparen zusätzlich 30–50 % an Installationsarbeitskosten. Gewerbliche Spezifizierer, die Budget und Haltbarkeit abwägen, sehen einen begrenzten ROI für Hartholz in hinteren Bereichen oder feuchtigkeitsexponierten Zonen. Hersteller kontern, indem sie Wertversprechen rund um Langlebigkeit beim Abschleifen und Recyclingfähigkeit am Lebensende hervorheben, doch bleibt die Kostenparität in preisgetriebenen Ausschreibungen schwer erreichbar.

Strengere Nachhaltigkeits- und Entwaldungsvorschriften

Die EU-Entwaldungsverordnung (EUDR), die im Dezember 2025 in Kraft tritt, verpflichtet Importeure, eine vollständige Rückverfolgbarkeit bis zum Ursprungsgrundstück nachzuweisen, was zu Compliance-Kosten von 2–4 % entlang der gesamten Lieferkette führt[1]Europäische Kommission, „Verordnung über entwaldungsfreie Lieferketten”, europa.eu.. FSC- und PEFC-Zertifizierungen wandeln sich von optionaler Differenzierung zu grundlegenden Marktzugangsanforderungen, was Prüfungsgebühren und Dokumentationsaufwand erhöht. Kleinere Sägewerke sind unverhältnismäßig stark belastet, was die Konsolidierung hin zu vertikal integrierten Gruppen beschleunigt. Einzelhändler standardisieren EUDR-konforme Beschaffungsrahmen weltweit und erweitern damit faktisch europäische Regeln auf Drittlandverkäufe. Die Übergangsunsicherheit dämpft kurzfristige Exportvolumina und verlängert die Versandzyklen, da die Dokumentation überprüft wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrschichtholz treibt Innovation voran

Mehrschichtdielen entfielen auf 71,98 % des Marktanteils für Hartholzböden im Jahr 2025 und sollen bis 2031 eine CAGR von 6,05 % aufrechterhalten, was ihre Dominanz sowohl in Bezug auf Umfang als auch Dynamik unterstreicht. Diese Führungsposition beruht auf Mehrschichtkernlagen, die saisonale Bewegungen einschränken und werkseitig aufgetragene Oberflächen akzeptieren, was zu weniger Nachbesserungen und höherer Verlegererproduktivität führt. Es wird erwartet, dass Mehrschichtholz im Markt für Hartholzböden bis 2031 ein signifikantes Wachstum verzeichnen wird, was seine Bedeutung sowohl bei Wohnrenovierungen als auch bei umfangreichen Gewerbeprojekten unterstreicht.

Massivholz bleibt relevant für Denkmalrenovierungen und hochwertige Eigenheime, wo die Möglichkeit, mehrfach abzuschleifen, eine jahrhundertelange Lebensdauer unterstützt. Rot- und Weißeichenarten erzielen Preisaufschläge aufgrund ihrer Masergleichmäßigkeit und inländischen Verfügbarkeit, während Ahorn eine Nischennachfrage im Sportboden aufgrund seiner Härte erzeugt. Skalierbare Produktinnovationen gehen jedoch in Richtung Mehrschichtformate: Välinges Woodura-Oberflächenverdichtung verdreifacht die Eindellungsbeständigkeit und ermöglicht dünnere Verschleißschichten, die den Rohstoffertrag optimieren. Hersteller integrieren auch recycelte Holzfasern in Kernschichten, was Nachhaltigkeitsanforderungen erhöht, ohne die Stabilität zu beeinträchtigen. Diese Fortschritte festigen den Status von Mehrschichtholz als Technologie-Leitindikator des Marktes für Hartholzböden.

Nach Endnutzertyp: Gewerbliche Beschleunigung

Wohnrenovierungen lieferten 2025 56,92 % des Umsatzes und verankernen den Markt für Hartholzböden mit vorhersehbaren Upgradezyklen, die an alternden Wohnungsbestand gebunden sind. Pandemiebedingte Nesting-Effekte haben die Renovierung von Wohn- und Schlafzimmern beschleunigt, eine Dynamik, die sich normalisiert hat, aber strukturell gegenüber dem Niveau vor 2023 erhöht bleibt. Getrieben durch den beständigen Trend, dass Hausbesitzer lieber bleiben und renovieren, soll die Wohnnachfrage nach Hartholzböden die Marktgröße bis 2031 erheblich steigern.

Demgegenüber soll das Gewerbesegment mit einer CAGR von 7,42 % expandieren, der schnellsten aller Endnutzergruppen. Umbaumaßnahmen an gewerblichen Arbeitsplätzen konzentrieren sich auf Wellness-Themen, die taktile, emissionsarme Oberflächen priorisieren und thermisch modifizierte Esche und Eiche als attraktive, langlebige Optionen positionieren. Hotelketten schreiben Hartholz in Lobbybereichen vor, um die Markenidentität über natürliche Materialien zu stärken, während Boutique-Einzelhandel wiedergewonnene Dielen für Storytelling-Zwecke übernimmt. Großflächige Büroumbauten steigern die Nachfrage weiter, wobei Quadratmeterzahlen neue Bürostarts übertreffen. Infolgedessen fügt gewerbliches Wachstum dem Markt für Hartholzböden ein Gleichgewicht hinzu, indem die Abhängigkeit von Schwankungen der Verbraucherstimmung verringert wird.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Geschäfte bewahrten 2025 einen Anteil von 66,55 %, indem sie In-Store-Ausstellungsbereiche und professionelle Installationsnetzwerke nutzten, die für hochpreisige Bodenkäufe nach wie vor entscheidend sind. Showroom-Besichtigungen ermöglichen die sensorische Bewertung – Farbe, Textur und Schallabsorption –, die digitale Oberflächen nicht vollständig replizieren können. Allerdings beginnen Omnichannel-Kundenreisen zunehmend online; Floor & Décor berichtet, dass webinitiierte Bestellungen 2024 für 19 % des Gesamtumsatzes verantwortlich waren.

Online-Pure-Plays und Click-and-Collect-Hybride sollen mit einer CAGR von 14,60 % bis 2031 den Großteil des inkrementellen Wachstums auf sich ziehen. Konfigurationen mit Augmented Reality platzieren Dielen in Fotos von Kundenräumen und reduzieren so Auswahlhürden. Muster-per-Post-Programme verkürzen Entscheidungszyklen, während integrierte Verleger Serviceücken schließen. E-Commerce beschleunigt auch die ländliche Durchdringung, wo Showrooms rar sind, und erweitert die geografische Reichweite des Marktes für Hartholzböden. Dennoch stellt die digitale Auftragsabwicklung neue Logistikherausforderungen: Sperrige, schwere Kartons erfordern spezialisierte Transporteur und Lieferung mit besonderen Services, was Händler mit Kapital zum Aufbau dedizierter Verteilungszentren bevorzugt.

Geografische Analyse

Europa hielt 2025 einen Anteil von 33,05 % am Markt für Hartholzböden, gestützt durch strenge Ökolabelvorschriften und einen renovierungsorientierten Gebäudebestand. Nordische Designpräferenzen bevorzugen hellotonige Mehrschichteiche, die mit natürlichen Ölen veredelt ist – ein Look, der in deutschen und niederländischen Märkten verbreitet ist. Die bevorstehende EUDR-Compliance-Frist veranlasst inländische Sägewerke, Chain-of-Custody-Zertifizierungen zu sichern, was die regionale Versorgungssicherheit stärkt. Frankreichs MaPrimeRénov'-Subvention fördert Wohnrenovierungen, während gewerbliche Upgrades im Zusammenhang mit dem Erbe des Pariser Programms 2024 die Nachfrage in Gastgewerbe- und Mischnutzungsbereichen steigern.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 7,48 % die stärkste Dynamik und fügt jährlich Millionen Quadratmeter neuer Wohnungen hinzu. Chinas Küstenprovinzen veranschlagen höhere Ausstattungsbudgets aufgrund von Up-Market-Verbraucherverlagerungen, während Städte der zweiten Reihe lokale Subventionen einführen, die emissionsarme Bodenbeläge belohnen. Indiens Pradhan Mantri Awas Yojana-Projekte und Jakartas TOD-Schemata umfassen Nachhaltigkeitsbauklauseln, die die Aufnahmeraten für Mehrschichtholz erhöhen. Regionale Sägewerke integrieren Ofentrocknung und UV-Veredelungslinien, um Exportmärkte zu bedienen, die mit Antidumpingzöllen konfrontiert sind, und stärken damit den innerasiatischen Mehrwert.

Nordamerika verfügt über eine reife, aber bedeutende Nachfragebasis, die durch Renovierungsausgaben verankert ist. Holzzölle und phytosanitäre Kontrollen erzeugen periodische Liefervolatilität, doch reichlich FSC-zertifizierte Appalachen-Eiche stabilisiert die Einstandskosten für inländische Hersteller. US-amerikanische Bauherren schreiben thermisch modifizierte Holzarten zunehmend für Terrassenbeläge und Drei-Jahreszeiten-Räume vor und verkaufen Innendielen im Cross-Selling für Designkontinuität. Kanadische Verleger profitieren von günstigen Währungsdynamiken bei der Beschaffung aus europäischen Sägewerken und diversifizieren die Versorgung. Obwohl das Wachstum hinter Asien zurückbleibt, stellt die stabile Ersatznachfrage sicher, dass Nordamerika für multinationale Unternehmen ein Kernbestandteil des Umsatzmix bleibt.

Regulatorisches Umfeld

Die Lieferketten für Hartholzböden werden zunehmend durch Rückverfolgbarkeitsanforderungen im Hinblick auf Entwaldung und Importoffenlegungspflichten für Pflanzenprodukte geprägt. In der Europäischen Union legt die EU-Entwaldungsverordnung (EUDR) Sorgfaltspflichten fest, die an eine geolokalisierungsbasierte Rückverfolgbarkeit gekoppelt sind, mit Anwendungsfristen zum 30. Dezember 2026 für große und mittelgroße Marktteilnehmer (sowie Kleinst- und Kleinunternehmer, die bereits von der EU-Holzhandelsverordnung erfasst werden) und zum 30. Juni 2027 für andere Kleinst- und Kleinunternehmer. Die Europäische Kommission veröffentlichte im Juli 2026 zudem Umsetzungsaktualisierungen und Werkzeuge zur Unterstützung der Einhaltung.

In den Vereinigten Staaten unterliegen importierte Holzprodukte einer mehrstufigen Aufsicht durch USDA APHIS und Zollverfahren, einschließlich der Lacey-Act-Erklärungspflichten, die mit der Umsetzung von Phase VII ab dem 1. Dezember 2024 auf die verbleibenden pflanzlichen Produktcodes ausgeweitet wurden und sich auf Deklarationen von Holzfußböden hinsichtlich Art und Herkunft auswirken. Getrennt davon führten Maßnahmen nach Section 232 und damit verbundene Bekanntmachungen im Federal Register in den Jahren 2025-2026 zu zusätzlicher Unsicherheit bei Zöllen und Abgaben für bestimmte Holzimporte, was den Bedarf an widerstandsfähigen Beschaffungs-, Dokumentations- und Compliance-Workflows bei globalen Herstellern, Distributoren und Einzelhändlern verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Hartholzböden beginnt mit Forstwirtschaft, Holzeinschlag und Holzbeschaffung und verläuft dann über Sägewerksbetrieb, Trocknung im Trockenofen und Sortierung. Bei Fertigparkett setzt sich der Prozess mit der Furnier- oder Lamellenvorbereitung und der Kernfertigung fort. Nachgelagerte Bodenbelagswerke montieren Fertigparkettdielen (Kernaufbau, Verpressung und Profilierung), bringen werkseitige Oberflächenbehandlungen (UV-gehärtete Beschichtungen und Öle) auf und stellen installationsfertige Formate her, einschließlich Klicksystemen, die von Technologieinhabern lizenziert sind. Qualitäts- und Compliance-Anforderungen greifen zunehmend vorgelagert und erfordern Chain-of-Custody- und Chemikalienemissionsdokumentation, die nachgelagerte Distributoren, Einzelhändler und Projektplaner verlangen.

Nachgelagert fließen die Produkte über Großhändler, Fachhändler für Bodenbeläge und Baumarktketten, während der E-Commerce Musterservice, Visualisierung und White-Glove-Lieferung ergänzt. Kanalveränderungen im Jahr 2026 spiegeln eine anhaltende Neugestaltung der Wertschöpfungskette wider, darunter der Wechsel von Johnson Hardwood zum Direktvertrieb im Südosten der Vereinigten Staaten nach der Schließung eines regionalen Distributors sowie Eigentümerwechsel, die die Produktionsstandorte verändern, wie etwa der Abschluss der Übernahme des Bodenbelagsgeschäfts von Hamberger Industriewerke (HARO) durch Mutares und die Ergänzung automatisierter Standorte in Deutschland und Bulgarien. Engpässe bleiben vor allem im Bereich der Importkonformität (Dokumentation und Pflanzenschutzkontrollen), der Logistik sperriger Produkte und der Verfügbarkeit von Installateuren konzentriert, was den strategischen Wert von Klicksystemen und lokalisierten Lagerbeständen erhöht.

Wettbewerbslandschaft

Der Markt für Hartholzböden weist eine moderate Konzentration auf; die fünf größten Hersteller hielten 2024 zusammen 43 % des Umsatzes. Mohawk Industries, AHF Products und Kährs Group nutzen vertikal integrierte Beschaffung und proprietäre Verlegetechnologien zum Schutz der Margen. Der Anlagenverkauf von Armstrong Flooring an AHF Products veranschaulicht Konsolidierungsmöglichkeiten, die entstehen, wenn fremdfinanzierte Akteure scheitern.

Der strategische Fokus hat sich auf Kostenoptimierung und nachhaltige Differenzierung verlagert. Mohawks Umstrukturierung 2025 zielt auf jährliche Einsparungen von 100 Millionen USD durch Werksrationalisierungen und Automatisierung ab, um den Margendruck durch steigende Klebstoffkosten abzupuffern[3]Mohawk Industries, „Q1 2025 Ergebnisse”, mohawkindustries.com.. Technologie-IP bleibt ein weiteres Schlachtfeld: Unilin setzt Verbundpatente aggressiv durch und zieht Lizenzgebühren ein, die die nächste Generation der Forschung und Entwicklung finanzieren. Mittelgroße regionale Spezialisten differenzieren sich durch lokal beliebte Holzarten und schnelle kundenspezifische Farbprogramme – eine Flexibilität, mit der globale Konzerne nur schwer mithalten können.

E-Commerce-Newcomer setzen auf Direktvertriebsmodelle, die Großhandelsaufschläge umgehen, und nutzen algorithmische Preisgestaltung und Dropshipping-Partnerschaften, um Showroom-Angebote zu unterbieten. Traditionelle Händler reagieren mit der Integration von Augmented-Reality-Visualisierung und Installationsdiensten innerhalb derselben Woche und replizieren damit den digitalen Komfort-Verkaufsvorteil. Nachhaltigkeit prägt den Wettbewerb weiter: Sägewerke, die Umweltproduktdeklarationen von der Wiege bis zum Werkstor (Cradle-to-Gate) erzielen, erhalten Vorzug bei der Spezifikation in institutionellen Projekten, was Nachzügler in Richtung grünerer Chemie und Biomasseenergieeinsatz treibt.

Marktführer der Hartholzboden-Branche

Mohawk Industries

Shaw Industries Group

AHF Products (Bruce Hardwood)

Tarkett S.A.

Kährs Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-orientierte Differenzierung schafft Raum für verifizierte, entwaldungsfreie und dokumentationsbereite Programme für Hartholzböden, die Reibungsverluste für Importeure, Einzelhändler und Planer verringern, während sich die EUDR-Fristen nähern. Im März 2026 führte der American Hardwood Export Council die Plattform American Hardwood Assured (AHA) ein, die Satellitenbilder und KI nutzt, um legale und entwaldungsfreie Nachweise für US-amerikanische Hartholzexporte zu unterstützen, und bietet Lieferanten und nachgelagerten Verkäufern eine Möglichkeit, Rückverfolgbarkeit in beschaffungsfertige Angebote zu integrieren.

Auch die Fertigungseffizienz und Produktleistung werden zunehmend datengetrieben, was Chancen im Hinblick auf Abfallreduzierung, Konsistenz und Premiumpositionierung bei Fertigparkett eröffnet. Im Jahr 2026 arbeitete Kähr mit Prevas zusammen, um KI-gestützte Bildinspektion in Produktionslinien einzuführen (Juni 2026), und Raute setzte KI-gestützte Fehlererkennung für die Furnier-Fertigparkettproduktion ein (Juli 2026). Auf der Nachfrageseite verbessern digitales Merchandising und Visualisierung die Konversionsrate für Holzoptiken; der Trendbericht 2026 von Roomvo verzeichnete, dass Fertigparkett 2025 einen Anteil von 34 % der visualisierten Holzbodenprodukte erreichte, was Investitionen in AR und Visualisierung, Musterprogramme und kuratierte Premiumkollektionen unterstützt, die auf biophiles Design und höherpreisige Renovierungsbudgets abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Mohawk Industries hat sich mit Montgomery Community College, Gaston College und NCEdge zusammengeschlossen, um ein mehrjähriges Weiterbildungsprogramm im Zusammenhang mit seinem Produktionsstandort Mount Gilead in North Carolina zu starten. Die Initiative zielt auf Talentpools und Kompetenzentwicklung ab, die die Kontinuität der Fertigung und Prozessverbesserungen unterstützen. Die Stärkung der Arbeitskräfteverfügbarkeit und Ausbildungskapazität trägt dazu bei, betriebliche Einschränkungen für die Großserienproduktion von Bodenbelägen zu verringern.

- Juni 2025: AHF Products führte Armstrong Flooring TimberTones Densified Hardwood ein, hergestellt in Somerset, Kentucky, und positioniert für moderne Gewerberäume. Das Produkt konzentriert sich auf erhöhte Haltbarkeit, während die Echtholzästhetik im Zentrum spezifikationsgetriebener Projekte bleibt. Neue leistungsorientierte Fertigparkettangebote unterstützen Premium-Mix-Strategien in Kanälen, in denen Hartholz mit elastischen Bodenbelägen hinsichtlich Funktionalität konkurriert.

- Dezember 2024: Cyncly übernahm Broadlume, um CRM-, Website- und Visualisierungsfunktionen für Bodenbelagseinzelhändler zu integrieren. Die kombinierte Plattform stärkt die digitale Lead-Verwaltung und Online-to-Offline-Verkaufsworkflows, die für hochpreisige Bodenbelagskäufe zunehmend relevant sind. Verbesserte Visualisierung und Integration von Einzelhandelstechnologie können Entscheidungszyklen verkürzen und die Omnichannel-Konversion für Hartholzkategorien unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Hartholzböden werkseitig hergestellte massive und mehrschichtige Hartholzbodenprodukte, die als fertige Bodenoberflächen in Wohn- und Gewerbegebäuden verkauft werden, gemessen in Wertangaben am Zeitpunkt des Erstverkaufs.

Ausschlüsse aus dem Umfang: Diese Marktgrößenermittlung schließt Weichholzböden, Laminat, Vinyl, Keramik, Teppich sowie Installationsarbeit und Werkzeuge aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Massivholz

- Roteiche

- Weißeiche

- Ahorn

- Sonstige Massivhölzer

- Mehrschichtholz

- Massivholz

- Nach Endnutzertyp

- Wohnbereich

- Gewerbebereich

- Nach Vertriebskanal (Wert)

- Stationäre Geschäfte

- Online-Shops

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung des Nachfragepools für Hartholzböden, indem Fertigstellungen im Wohnungsbau, Renovierungsaktivitäten und gewerbliche Ausbauzyklen mit den Ausgaben für Bodenbeläge verknüpft wurden. Um die Annahmen fundiert zu halten, stützten wir uns auf öffentliche Indikatoren wie Veröffentlichungen des U.S. Census zu Bau- und Wohnungswesen, Eurostat-Baureihen und vergleichbare nationale Statistiken, die helfen zu erklären, wann sich die Nachfrage ausweitet oder verlangsamt.

Wir überprüften auch Handels- und Angebotssignale, die Verfügbarkeit und Preisgestaltung beeinflussen, wie Handelsstatistiken der U.S. International Trade Commission, UN-Comtrade-Ströme sowie Forst- und Holzkontext aus Quellen wie der FAO. Die Produkt- und Anwendungsrichtung wurde durch Verbandspublikationen und Fachartikel gegengeprüft, einschließlich solcher von der National Wood Flooring Association und Normungsgremien, und anschließend mit Unternehmensunterlagen, Investorenpräsentationen und seriöser Presse für Preis- und Kanalsignale abgeglichen. Wo dies die Konsistenz verbesserte, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patente und Handelsprüfungen auf Sendungsebene. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, da für die Datenerhebung, Validierung und Klärung auch weitere Referenzen verwendet wurden.

Primärinterviews und Umfragen

Primäre Gespräche wurden mit einer Mischung aus Herstellern, Distributoren, Einzelhändlern und Installateuren geführt, gefolgt von Gesprächen mit Architekten und Großkunden, die die Materialwahl und Ersatzzyklen beeinflussen. Da es sich um einen globalen Markt handelt, haben wir die Eingaben über APAC, EMEA und Amerika ausgeglichen, um zu prüfen, wie sich Renovierungsintensität, Holzartenpräferenzen und Kanalmix verändern, und diese Einschätzungen genutzt, um Lücken aus den Sekundärergebnissen zu schließen und die endgültigen Annahmen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 40% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 39% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 48% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem Bau- und Renovierungsindikatoren die adressierbare Nachfrage nach Bodenbelägen rekonstruieren, die dann für die Übernahme von Hartholz, den Zeitpunkt des Austauschs und den typischen Preis pro Flächeneinheit angepasst wird, um eine Wertschätzung zu erhalten. Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter durchschnittlicher Verkaufspreise (ASP) nach Kanal und Region sowie Zusammenfassungen von Lieferanten und Distributoren, wo die Abdeckung klar war, und anschließend konservative Peer-Proxys verwendet, um Lücken zu schließen.

Zu den im Modell verwendeten Eingaben zählen Baubeginne und -fertigstellungen, Trends bei Renovierungs- und Reparaturausgaben, Zuwächse an gewerblicher Bodenfläche, Importabhängigkeit gegenüber lokaler Produktion sowie Verschiebungen im Mix zwischen Fertigparkett und Massivholz, die den ASP beeinflussen. Da Inflations- und Frachtschwankungen Wertentwicklungen verzerren können, wurde die ASP-Entwicklung durch Verknüpfung mit beobachtbaren Material- und Logistiksignalen behandelt und anschließend mit Interviewrückmeldungen erneut geprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Ausblick unterschiedliche Verläufe für Neubauzyklen, Renovierungsresilienz und Premiumisierung widerspiegeln kann. Die Annahmen wurden auf regionaler Ebene stressgetestet, und die endgültigen Zahlen wurden erst festgelegt, nachdem Nachfragesignale und Preislogik übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, beginnend mit dem Vergleich der Modellausgabe mit unabhängigen Signalen wie Bauaktivität, Handelsströmen und sichtbaren Preisbewegungen, gefolgt von der Überprüfung von Abweichungen, die außerhalb der erwarteten Bandbreiten liegen. Wenn eine Diskrepanz auftrat, überprüften wir zunächst die Treiber und kontaktierten dann ausgewählte Befragte erneut, um zu bestätigen, ob es sich um ein Problem des Umfangs, der Preisgestaltung oder des Zeitpunkts handelte.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Eingaben, Formeln und regionale Aufteilungen konsistent und nachvollziehbar sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie starke Währungsschwankungen, plötzliche Zolländerungen oder größere Kapazitätsankündigungen ausgelöst werden, und ein abschließender Durchlauf vor der Lieferung wird durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Hartholzböden mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für Hartholzböden zu sehen, selbst wenn der Themenname gleich aussieht, da die Definitionen und Preismechanismen nicht immer übereinstimmen. Die Unterschiede ergeben sich in der Regel daraus, was als Hartholzboden gezählt wird, welches Jahr für den Ausgangswert verwendet wird und wie Preis und Produktmix fortgeschrieben werden.

Ein durch Aktualisierung bedingter Unterschied kann in diesem Markt sichtbar werden, da Verschiebungen des Fertigparkettanteils den durchschnittlichen Verkaufspreis verändern können und Zeitfenster der Währungsumrechnung eine globale Gesamtsumme verändern können, selbst wenn die lokalen Volumina stabil bleiben. Durch die erneute Validierung von ASP und Wechselkurszeitpunkten nahe am Veröffentlichungsdatum sowie den Abgleich der Ergebnisse mit Handels- und Bauindikatoren hält Mordor Intelligence die Schätzung an dieselben Nachfrage- und Preissignale gebunden, die im gesamten Modell verwendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 55,46 Mrd. USD (2026) | |

| Fachzeitschrift A | 2,07 Mrd. USD (2025) | Die Zahl spiegelt eine ausschließlich auf die Vereinigten Staaten bezogene Schätzung des Branchenwerts wider, die eng an die inländische Produktion und den Handelskontext gebunden ist, und stellt daher nicht die globale Nachfrage über Regionen und Kanäle hinweg dar. |

| Branchenbericht B | 14,20 Mrd. USD (2025) | Die Schätzung verwendet ein anderes Zeitfenster und erfasst möglicherweise einen engeren Wertpool, was vorkommen kann, wenn die Umsätze näher an den Herstellerverkäufen liegen und Kanalmargen sowie Produktmix unterschiedlich behandelt werden. |

Insgesamt betrachtet lässt sich die Streuung hauptsächlich durch Geografie und den erfassten Teil der Wertschöpfungskette erklären, gefolgt von Jahr und Preiszeitpunkt. Unser Ansatz hält jeden Schritt rückverfolgbar zu Bau-, Renovierungs-, Handels- und Mix-Eingaben, sodass Leser die Gesamtsumme mit beobachtbaren Signalen abgleichen und die Logik mit aktualisierten Annahmen wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Hartholzböden im Jahr 2026, und welche CAGR wird bis 2031 erwartet?

Er beläuft sich auf 55,46 Milliarden USD im Jahr 2026 und soll bis 2031 auf 73,79 Milliarden USD ansteigen, was einer CAGR von 5,88 % entspricht.

Welcher Produkttyp dominiert derzeit den Verkauf von Hartholzböden?

Mehrschichtholz führt mit einem Anteil von 71,98 % im Jahr 2025 und verzeichnet zudem das schnellste prognostizierte Wachstum mit einer CAGR von 6,05 %.

Was macht Mehrschichtholz bei Hausbesitzern und Verlegern zunehmend beliebt?

Mehrschichtkerne bieten Feuchtigkeitsstabilität und Klick-Verbundsysteme verkürzen die Installationszeit um bis zu 60 %, was die Gesamtprojektkosten senkt.

Welche geografische Region soll das stärkste Wachstum der Nachfrage nach Hartholzböden verzeichnen?

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 7,48 % verzeichnen, angetrieben durch schnellen Wohnungsbau und steigende verfügbare Einkommen.

Wie bedeutend sind Online-Kanäle für den Kauf von Hartholzböden?

E-Commerce ist heute noch ein Minderheitskanal, soll aber mit einer CAGR von 14,60 % wachsen, angetrieben durch Augmented-Reality-Visualisierungstools und Muster-per-Post-Programme.

Wie konzentriert ist der Wettbewerb unter den führenden Hartholzboden-Lieferanten?

Die fünf größten Unternehmen halten etwa 43 % des globalen Umsatzes, was eine moderate Konzentration mit Spielraum für regionale Spezialisten und digitale Neueinsteiger anzeigt.

Seite zuletzt aktualisiert am: