Größe und Marktanteil des Keramikfliesenmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

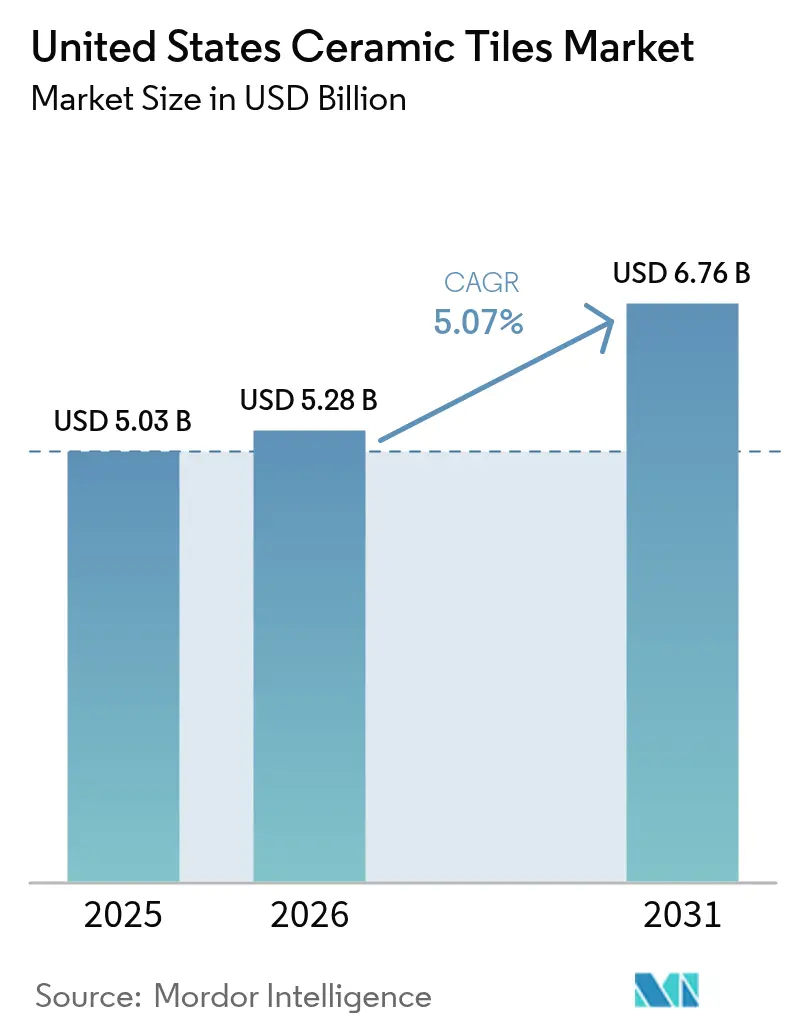

| Marktgröße im Basisjahr (2025) | 5.03 Milliarden US-Dollar |

| Marktgröße (2026) | 5.28 Milliarden US-Dollar |

| Marktgröße (2031) | 6.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Keramikfliesenmarkts der Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße des Keramikfliesenmarkts der Vereinigten Staaten erreichte im Jahr 2025 einen Wert von 5,03 Milliarden USD, ist auf dem Weg, im Jahr 2026 einen Wert von 5,28 Milliarden USD zu erreichen, und soll bis 2031 auf 6,76 Milliarden USD anwachsen, was einer CAGR von 5,07 % im Zeitraum 2026–2031 entspricht. Im Jahr 2026 werden Porzellankacheln voraussichtlich die Nachfrage nach Produkttypen dominieren, während der Digitaldruck die Designqualität verbessert und eine breitere Auswahl zu reduzierten Kosten bietet. Die Wohnraumnachfrage bleibt im Jahr 2026 stark, aber kommerzielle Sektoren wie Gastgewerbe, Gesundheitswesen und Transport entwickeln sich schneller. Dieses Wachstum wird durch die Einführung von VOC-freien Oberflächen und antimikrobiellen Glasuren angetrieben, die mit den Gesundheits-, Sicherheits- und Reinigungsstandards übereinstimmen, die von Gebäudeeigentümern in der Zeit nach der Pandemie betont werden. Inländische Hersteller profitieren von Handelsschutzmaßnahmen, die die Beschaffung von Quellen mit hohen Zöllen wegverlagern. Herausforderungen wie Energieinflation und ein Mangel an Fachkräften dämpfen jedoch die Gewinnmargen und den Durchsatz im Keramikfliesenmarkt der Vereinigten Staaten. Renovierungs- und Ersatzaktivitäten machen 61,72 % des Marktanteils aus, was auf einen alternden Wohnungsbestand und anhaltende Modernisierungstrends zurückzuführen ist. Die Umfrage der National Association of Home Builders im vierten Quartal 2025 identifizierte die Badrenovierung als das häufigste Projekt mit einem Durchschnittswert von 4,1 von 5,0[1]National Association of Home Builders, "Top Remodel Projects 2025," NAHB, nahb.org . Darüber hinaus prognostiziert Realm Home, dass die gesamten Renovierungsausgaben für Eigenheime in den Vereinigten Staaten bis Anfang 2026 einen Rekordwert von 524 Milliarden USD erreichen werden.

Wichtigste Erkenntnisse des Berichts

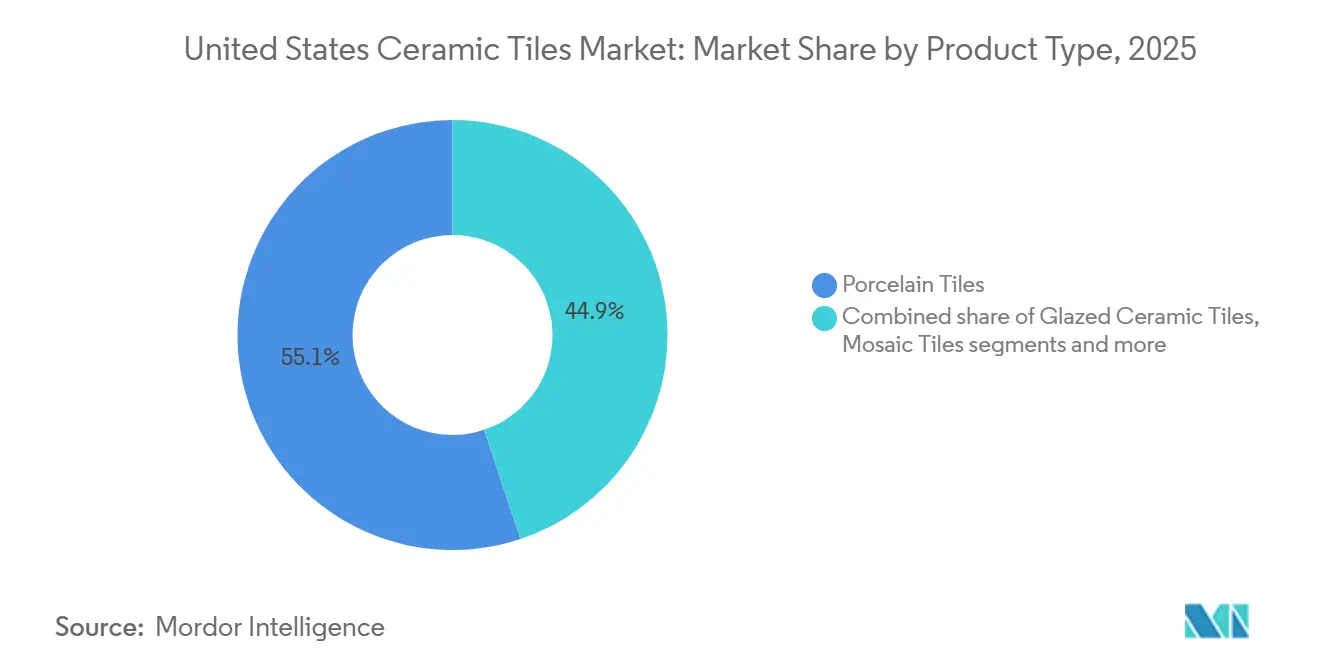

- Nach Produkttyp führte Porzellan im Jahr 2025 mit einem Marktanteil von 55,12 % und soll bis 2031 mit einer CAGR von 6,31 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 68,05 % des Keramikfliesenmarkts der Vereinigten Staaten auf Bodeninstallationen, während Wandinstallationen bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen werden.

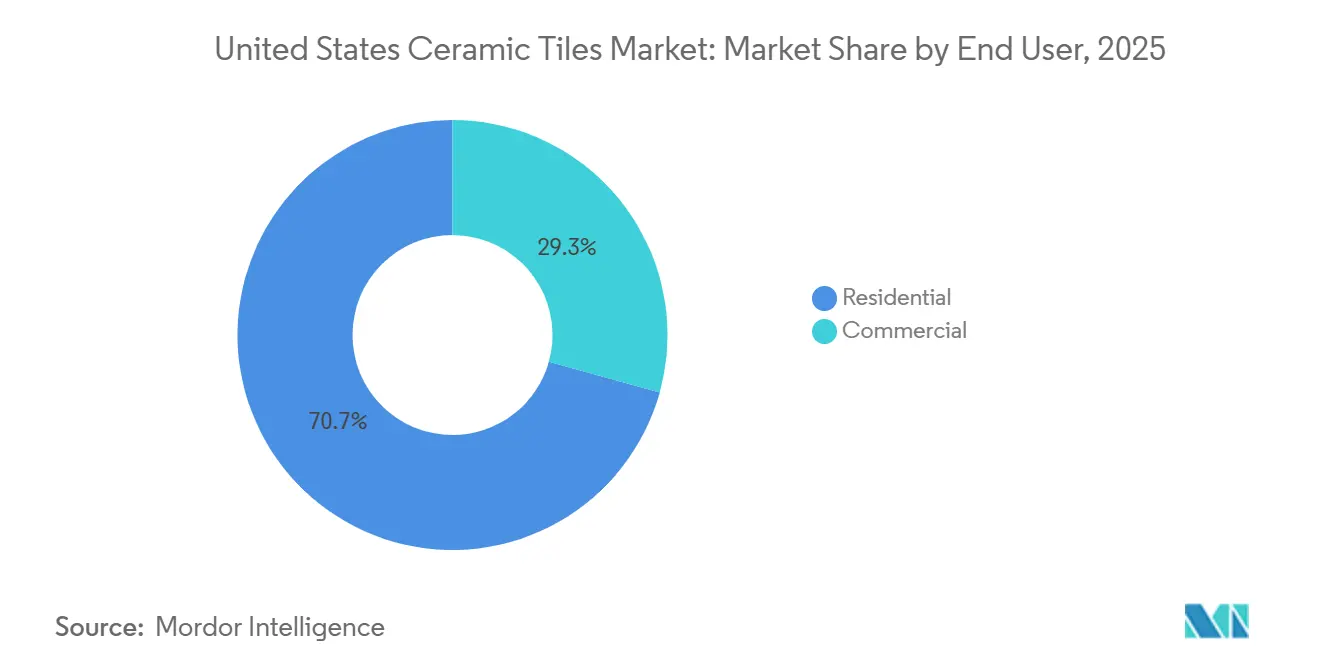

- Nach Endnutzer entfielen im Jahr 2025 70,70 % der Nachfrage auf den Wohnbereich, während der gewerbliche Bereich bis 2031 voraussichtlich die höchste CAGR von 5,81 % verzeichnen wird.

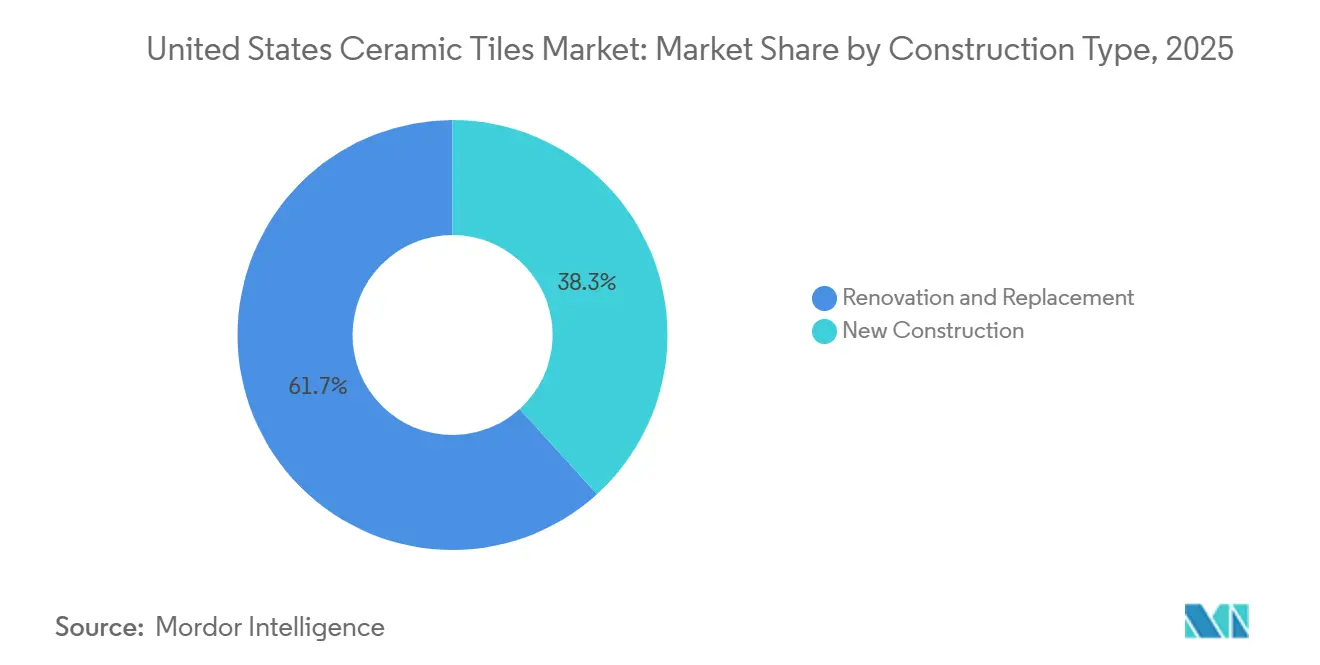

- Nach Bautyp dominierte Renovierung und Ersatz im Jahr 2025 mit 61,72 % des Keramikfliesenmarkts der Vereinigten Staaten, während Neubauten bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

- Nach Vertriebskanal hielten Fliesen- und Steinfachgeschäfte im Jahr 2025 42,10 % des Umsatzes, und der Online-Handel soll mit einer CAGR von 6,18 % am schnellsten wachsen.

- Nach Geografie entfielen im Jahr 2025 28,85 % des Umsatzes auf den Südosten, während der Westen bis 2031 voraussichtlich die schnellste CAGR von 5,65 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Keramikfliesenmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsdynamik in Küchen und Bädern | +1.5% | National, am stärksten im Nordosten und Südosten, alternder Wohnungsbestand | Mittelfristig (2–4 Jahre) |

| Design- und Technologie-Upgrades | +1.2% | National, Premium-Nachfrage im Westen und im städtischen Nordosten | Kurzfristig (≤ 2 Jahre) |

| Hygiene, Feuchtigkeitsbeständigkeit und Langlebigkeit in Nass- und Hochfrequenzbereichen | +0.9% | National, verstärkt im gewerblichen Gesundheitswesen und Gastgewerbe | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsausrichtung mit Umweltproduktdeklarationen und LEED v4.1 | +0.7% | National, angeführt von Kalifornien, Oregon und Washington | Langfristig (≥ 4 Jahre) |

| Handelsschutzmaßnahmen zur Unterstützung der inländischen und Near-Shore-Versorgung | +0.6% | National, Produktion konzentriert in Tennessee und Alabama | Mittelfristig (2–4 Jahre) |

| Wiederaufbau nach Klimakatastrophen begünstigt widerstandsfähige Oberflächen | +0.4% | Südostküste, Waldbrandzonen im Südwesten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsdynamik in Küchen und Bädern

Bad- und Küchenrenovierungen belegten die beiden häufigsten Wohnbauprojekte, wobei NAHB-Daten zeigen, dass Badarbeiten im vierten Quartal 2025 auf einer Skala von 5,0 mit 4,1 und Küchenarbeiten mit 3,9 bewertet wurden, was auf eine breite Absicht und starke Projektpipelines für Fliesenauswahl im Jahr 2026 hindeutet. Mittlere Budgets priorisieren oft glasierte Keramik für optische Aufwertungen und eine lange Lebensdauer, während Premium-Renovierungen zu großformatigen Porzellantafeln übergehen, die steinähnliche Kontinuität bei geringerem Wartungsaufwand bieten. Die Feuchtigkeitsbeständigkeit und lange Lebensdauer von Keramik in Nassbereichen schützt den Wiederverkaufswert in Metropolregionen mit hoher Luftfeuchtigkeit und an der Küste, wo Käufer langlebige, leicht zu reinigende Oberflächen schätzen. Da die Renovierungsausgaben hoch bleiben, profitieren Händler und Facheinzelhändler von stabilen Ersatzzyklen, die die Abhängigkeit vom Neubau von Eigenheimen verringern. Die Prognose für Renovierungsausgaben von 524 Milliarden USD für Anfang 2026 signalisiert anhaltende Ersatzzyklen, selbst wenn Neubaustarts stagnieren, was das Volumenrisiko für Fliesenhändler und Facheinzelhändler mindert[2]Realm Home. "2026 Home Renovation Trends: What 2025 Taught Us and What's Next," Realm Home, realmhome.com.

Design- und Technologie-Upgrades

Digitale Tintenstrahlanlagen liefern jetzt Holz-, Marmor- und Betonoptiken mit hoher Wiedergabetreue, was Designzyklen verkürzt und jährliche Auffrischungen statt zweijährlicher Aktualisierungen in vielen US-amerikanischen Sortimenten fördert. Großformatige Fliesen – 24x48-Zoll-Formate als Standard, mit aufkommenden 16x32-Zoll- und 32x32-Zoll-Formaten – reduzieren die Fugendichte, beschleunigen die Verlegung und verstärken die plattenartige Kontinuität, die in minimalistischen und transitionalen Designkonzepten geschätzt wird[3]MSI Surfaces, "Textured Porcelain for Walls and Floors," MSI Surfaces, msisurfaces.com . Taktile Innovationen erhöhen die Obergrenze des visuellen Realismus, wobei Daltiles RevealSync3D und MSIs TileTouch Textur und Grafik synchronisieren, um Fehlausrichtungen zwischen dem, was Nutzer sehen und fühlen, zu reduzieren. Diese Fortschritte stärken die inländische Designführerschaft und erschweren es Massenimporten, bei ähnlichen Preispunkten in Bezug auf Optik und Haptik zu konkurrieren. Im Jahr 2026 profitiert der Keramikfliesenmarkt der Vereinigten Staaten von Showroom-Sortimenten mit weniger Artikeln bei größerer Bandbreite, ergänzt durch Visualisierungstools, die Käufern helfen, schneller Entscheidungen zu treffen. Kontinuierliche Investitionen in Pressen und Oberflächentechnologien erhalten eine Qualitätslücke, die einen Premium-Mix unterstützt und gleichzeitig glasierte Keramik der Wertklasse für preissensible Renovierungen relevant hält.

Hygiene, Feuchtigkeitsbeständigkeit und Langlebigkeit in Nass- und Hochfrequenzbereichen

Unternehmens- und institutionelle Modernisierungen bevorzugen weiterhin harte, porenfreie Oberflächen, die häufige Reinigung ohne Qualitätsverlust tolerieren, was die Rolle von Keramik im Gesundheitswesen, im Bildungsbereich und in Verkehrsknotenpunkten stärkt, die hohe Abriebfestigkeit und Farbstabilität benötigen. Keramik emittiert auf Produktebene keine flüchtigen organischen Verbindungen, unterstützt gesündere Innenraumumgebungen in Kombination mit konformen Fugenmassen und Klebstoffen und entspricht Designstandards, die emissionsarme Materialien priorisieren. In stark frequentierten Korridoren und Nassbereichen erfüllt die Wasseraufnahme von Porzellan von ≤ 0,5 % die Leistungsanforderungen gemäß ASTM C373 und behält seine Funktion bei wiederholter Einwirkung von Reinigungsmitteln. Gebäudeeigentümer berücksichtigen auch die Gesamtbetriebskosten über ein Jahrzehnt und berichten von geringerem Reinigungsaufwand bei Keramik im Vergleich zu Weichbodenbelägen, was den Lebenszyklus-Wertfall in betriebsorientierten Budgets stärkt. Gewerbliche Planer suchen auch nach vorhersehbarer Rutschfestigkeit und Abriebbeständigkeit, was DCOF- und PEI-Bewertungen zu einem Teil routinemäßiger Einreichungen und Genehmigungsverfahren gemäß ANSI A137.1 und verwandten Normen macht. Diese Eigenschaften halten Keramik im Mittelpunkt widerstandsfähiger Designkriterien, bei denen Hygiene, Feuchtigkeitsmanagement und Sicherheitsdokumentation Beschaffungsvoraussetzungen sind.

Nachhaltigkeitsausrichtung (Umweltproduktdeklarationen, LEED v4.1-Gutschriftpfade)

Das gesamte in den USA hergestellte Porzellanportfolio von Crossville trägt die Green-Squared-Zertifizierung (ANSI A138.1), die automatische LEED-v4.1-Materialinhaltserklärungen und regionale Materialgutschriften für Projekte innerhalb von 100 Meilen der Produktionsstätte in Tennessee ermöglicht[4]Crossville Inc., "Green Squared and LEED Documentation," Crossville Inc., crossvilleinc.com. Crossville hält die Green-Squared-Zertifizierung für sein gesamtes US-amerikanisches Porzellanportfolio aufrecht und bietet damit einen anerkannten Rahmen für verantwortungsvolle Fertigung neben dokumentierten Umweltproduktdeklarationen, die Beschaffungsteams prüfen können. Florim USA stärkte seine Differenzierung durch die Einführung CO₂-neutraler Fliesenkollektionen und die Erlangung der B-Corp-Zertifizierung im Jahr 2025, was das Unternehmen in die Lage versetzte, um ESG-gesteuerte Ausschreibungen im Gastgewerbe und Gesundheitswesen zu konkurrieren. Strategien für Recyclingmaterialien, Fabrikmodernisierungen und Energiegutschriftprogramme senken gemeinsam das verkörperte CO₂-Profil, ohne die Langlebigkeit oder Reinigbarkeit zu beeinträchtigen, die Gebäudebetreiber fordern. Da sich Vorschriften und Eigentümerstandards bis 2026 weiterentwickeln, sieht der Keramikfliesenmarkt der Vereinigten Staaten mehr Ausschreibungsunterlagen, die Umweltproduktdeklarationen, Drittvalidierungen und die Green-Squared-Berechtigung als Mindestanforderungen in öffentlichen und privaten Ausschreibungen referenzieren. Diese dokumentierten Eigenschaften reduzieren den Einreichungsaufwand und helfen inländischen Marken, regionale Materialpräferenzen zu erfüllen, wo dies anwendbar ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|

| Wettbewerbsverdrängung durch elastische Bodenbeläge im Renovierungs- und Mehrfamilienhaussegment | -0.8% | National, ausgeprägt im Mehrfamilienhaus- und Budget-Renovierungsbereich im Südosten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und steigende Verlegelöhne | -0.6% | National, gravierend in städtischen Hochlohnmärkten im Nordosten und Westen | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für Silicastaub und Einschränkungen bei Arbeitsverfahren | -0.3% | National, erhöht in auftragnehmerstarken Regionen im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Hohe Importabhängigkeit sowie Logistik- und Hafenengpässe | -0.4% | National, konzentriert in Küsteneingangsports | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerbsverdrängung durch elastische Bodenbeläge (LVT, SPC, Ingenieurholz) im Renovierungs- und Mehrfamilienhaussegment

Elastische Kategorien wie LVT und SPC konkurrieren mit niedrigeren Verlegekosten und schnellerem Durchsatz, was diese Optionen bei wertorientierten Renovierungen und Mehrfamilienhaus-Umbauprojekten attraktiv macht, bei denen die Zeit bis zur Vermietung entscheidend ist. Bauherren wählen oft elastische Beläge, wenn sie weniger Untergrundvorbereitung im Vergleich zu Flieseninstallationen suchen, die in älteren Gebäuden möglicherweise Unterlagen und Nivellierung erfordern. Die Stilreplikation hat sich bei elastischen Formaten verbessert, doch Keramik behält einen Vorteil bei Kratzfestigkeit, UV-Stabilität und langer Lebensdauer, was in stark frequentierten Bereichen und hochwertigen Wohnräumen wichtiger ist. Der Verdrängungsdruck ist am deutlichsten sichtbar, wo die Erstkosten den Entscheidungsprozess dominieren, während Projekte, die Lebenszykluskosten und Hygieneprofile berücksichtigen, Keramik im Umfang behalten. Großformatige Porzellankacheln und dünne Platten helfen Keramik, durch die Reduzierung von Arbeitsstunden und Fugen zu konkurrieren, was den Installationsgeschwindigkeitsunterschied auf geeigneten Untergründen verringert. Im Jahr 2026 sieht sich der Keramikfliesenmarkt der Vereinigten Staaten weiterhin dieser Wettbewerbsdynamik gegenüber, weshalb Marken den Lebenszyklus-Wert, die Innenraumluftqualität und die Langlebigkeit betonen, um Marktanteile in gemischten Materialausschreibungen zu verteidigen.

Fachkräftemangel und steigende Verlegelöhne schränken Projektdurchsatz und Erschwinglichkeit ein

Verleger mit fortgeschrittenen Fliesenverlegekenntnissen bleiben knapp, da Renteneintritt die Abschlüsse von Ausbildungsprogrammen übersteigt, und diese Knappheit hält den Lohndruck in vielen städtischen Märkten aufrecht. Auftragnehmer berichten von engen Zeitplänen und begrenzter Teamkapazität, was die Anzahl gleichzeitiger Fliesenprojekte einschränkt, die sie in Spitzenmonaten besetzen können. Trends bei Stundenlöhnen und Überstundenzuschläge erhöhen die Verlegekosten, was den Wertfall für Keramik bei einigen budgetbeschränkten Renovierungen schwächt, bei denen eine einfachere elastische Lösung selbst verlegt werden kann. Mehrfamilienhaus- und gewerbliche Programmmanager reagieren, indem sie Formate und Layouts standardisieren, die die Abdeckung beschleunigen, und gleichzeitig einige Projekte auf Materialien verlagern, die weniger Fachkenntnisse erfordern. Der Keramikfliesenmarkt der Vereinigten Staaten passt sich an, indem er modulare großformatige Optionen und Baustellen-Werkzeuge fördert, die Layout- und Schnittzeiten verkürzen, ohne die Endqualität zu beeinträchtigen. Selbst mit diesen Workflow-Verbesserungen bleibt die Verfügbarkeit von Arbeitskräften im Jahr 2026 ein struktureller Gegenwind für Durchsatz und Erschwinglichkeit, insbesondere in Hochlohn-Küstenmetropolen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Porzellan weitet sich auf alle Anwendungen aus

Porzellankacheln machten im Jahr 2025 55,12 % des Marktanteils des Keramikfliesenmarkts der Vereinigten Staaten aus und sollen bis 2031 mit einer CAGR von 6,31 % wachsen. Außenanwendungen profitieren von 2-cm-Pflastersteinen, die Rutschfestigkeit und thermische Stabilität bieten, während 6-mm-Ultradünnplatten Überlagerungen bei Renovierungsarbeiten vereinfachen und Abriss und Entsorgung auf ein Minimum reduzieren. Hersteller setzen Pressen der nächsten Generation ein, um große Platten mit konsistenter Maserung und minimaler Verwölbung zu liefern, was die Reichweite von Porzellan in gewerblichen Lobbys und offenen Wohnräumen erweitert. Daltiles Portfolioerweiterung bei großformatigen und strukturierten Oberflächen veranschaulicht, wie synchronisierte Grafiken und Relief den wahrgenommenen Wert von Porzellan in Premium-Projekten verbessern können. Glasierte Keramik bleibt wichtig für Akzentwände und mäßig frequentierte Innenräume, wo reichhaltige Grafiken am wichtigsten sind und Budgets leichtere Leistungsprofile bevorzugen. Unglasierte Optionen behalten eine Nischenpräsenz in rutschgefährdeten Außen- und Industriestandorten, wo Reibungsleistung eine Kernanforderung ist, obwohl regelmäßiges Versiegeln und Wartung die Eigentumskosten im Laufe der Zeit erhöhen können. Mosaike erleben eine Wiederbelebung in Küchenrückwänden und Akzentzonen, da Hersteller benutzerdefinierte Muster aus größeren Platten schneiden, um maßgeschneiderte Designs in großem Maßstab zu liefern. Dekorative und handgefertigte Fliesen bleiben ein geschütztes Premium-Segment, wobei handwerkliche Oberflächen und Kleinserienproduktion Restaurierungs- und Luxuskäufer ansprechen, die Einzigartigkeit über Geschwindigkeit stellen.

Das Leistungsargument für Porzellan findet Anklang, da sich Projektumfänge auf Außenwohnbereiche, Gastgewerbekorridore und Gesundheitsräume ausweiten, die Langlebigkeit unter intensiven Reinigungsanforderungen erfordern. Materialfortschritte unterstützen auch die Keramikfliesenbranche der Vereinigten Staaten, da inländische Werke Technologien integrieren, die Festigkeit und Oberflächenrealismus verbessern. Kontinuierliche Produktentwicklung bei Dünnplatten hilft Verlegern, Arbeitsstunden und Fugen zu reduzieren, was einen reibungsloseren Weg zur Projektabnahme bei zeitkritischen Aufträgen unterstützt. Da Renovierer und Hersteller Plattenformate annehmen, verschiebt sich Porzellans Wettbewerbsumfeld stärker in Richtung Naturstein und technisch bearbeitete Oberflächen als in Richtung elastischer Bodenbeläge. Im Jahr 2026 konzentrieren sich Marketing- und Showroom-Strategien auf weniger, aber leistungsfähigere Linien, die Wohn-, Gewerbe-, Innen- und Außenbedürfnisse mit kohärenten Farbsystemen abdecken. Dieser Ansatz hilft Käufern, die Auswahl zu navigieren, ohne auf Designvielfalt zu verzichten, und stärkt Porzellans Führungsposition bei der Produkttypnachfrage im Keramikfliesenmarkt der Vereinigten Staaten.

Nach Anwendung: Bodeninstallationen führen, während Wandsegmente vom Digitaldruck profitieren

Bodenanwendungen machten im Jahr 2025 68,05 % des Marktanteils des Keramikfliesenmarkts der Vereinigten Staaten aus, mit Spezifikationen, die durch Abriebfestigkeitsziele bei PEI 4 bis 5 und stabile DCOF-Leistung gemäß ANSI A137.1 unterstützt werden, während Wandsegmente bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen werden, da fotorealistische Optiken Stein bei vertikalen Installationen ersetzen. Großformatige Fliesen reduzieren die Anzahl der Fugen, verbessern die Ästhetik und verkürzen die Installationszeiten in Wohnbereichen, Küchen und gewerblichen Verkehrszonen. Wandprogramme nutzen leichtere Dünnplatten, die die Strukturlast reduzieren und die Anwendung für Akzentwände, Duschumrandungen und Lobby-Statements beschleunigen. Der Digitaldruck erweitert weiterhin Designpaletten mit Marmor-, Terrazzo-, Beton- und Holzoptiken und ermöglicht kohärente Boden-Wand-Kombinationen. Außenböden, Pools und Terrassen profitieren von 2-cm-Porzellankacheln, die thermische Stabilität und Rutschfestigkeit in Klimazonen mit extremer Hitze bieten. Dacheindeckungen bleiben eine Nischenanwendung in ausgewählten Architekturstilen, bei denen Feuerbeständigkeit und Lebensdauer Prioritäten sind, obwohl konkurrierende Systeme aufgrund von Gewicht und Verlegekosten Marktanteile gewinnen.

In Duschen und Küchenrückwänden minimieren größere Formate potenzielle Wassereintrittspunkte und reduzieren den Wartungsaufwand durch weniger Fugenexposition. Dreidimensionale Oberflächentechnologien ermöglichen es Designern, taktile Tiefe auf Wänden einzuführen und gleichzeitig die Reinigbarkeit zu erhalten, was den wahrgenommenen Wert von Premium-Wandfliesen in gewerblichen und Wohnprojekten erhöht. In Büros, Bildungseinrichtungen und Gesundheitseinrichtungen können vertikale Oberflächen, die strenge Reinigungsprotokolle erfüllen, allgemeine Hygienestrategien unterstützen und Verfärbungen bei routinemäßiger Desinfektion widerstehen. Die Produktentwicklung schließt weiterhin die Lücke zwischen Wand- und Bodenfähigkeiten durch farblich abgestimmte Systeme, die eine konsistente Designsprache über Zonen hinweg ermöglichen. Das Ergebnis ist ein stetiges Wachstum der Wandnachfrage, das den Projektmix über Böden hinaus diversifiziert und den inkrementellen Wert pro Projekt für den Keramikfliesenmarkt der Vereinigten Staaten aufrechterhält.

Nach Bautyp: Renovierung dominiert, während Neubau an Dynamik gewinnt

Renovierung und Ersatz machten im Jahr 2025 61,72 % des Keramikfliesenmarkts der Vereinigten Staaten aus, was einen alternden Wohnungsbestand widerspiegelt, bei dem Bäder und Küchen wiederkehrende Modernisierungsprioritäten für Hausbesitzer sind. Dünne Porzellantafeln ermöglichen direkte Überlagerungen auf geeigneten Untergründen, was hilft, Abriss-, Staub- und Entsorgungskosten zu kontrollieren und Projektzeiten zu beschleunigen. In Regionen mit hoher Luftfeuchtigkeit wird Keramik zur Standardwahl in Duschen und Nassbereichen, wenn Budgets eine langlebige Lösung erlauben. Hausbesitzer, die Kosten und Leistung abwägen, phasieren oft Projekte, und Keramikpakete passen zu diesen Plänen, da Facheinzelhändler helfen, Auswahl mit Umfang und Budget abzustimmen. Die Arbeit ist stetig und kann ganzjährig geplant werden, was die Saisonalität in Auftragnehmer-Pipelines reduziert und Fliesenhändler mit lokalen Renovierern in Verbindung hält.

Neubau hält im Jahr 2025 einen Anteil von 38,28 % und soll bis 2031 mit einer CAGR von 5,67 % wachsen, unterstützt durch Haushaltsgründung und Bevölkerungsmigrationstrends im Sun Belt, wo Bauherren Keramik in Nassbereichen priorisieren, um zukünftige Rückrufe zu reduzieren. Wiederaufbauprogramme nach Klimaereignissen fügen eine Nachfrageschicht für widerstandsfähige Innenräume hinzu, bei denen die Feuchtigkeitsbeständigkeit und nicht brennbare Natur von Keramik nützlich sind. Bauherren suchen auch nach Installationseffizienz, daher beschleunigen großformatige Bodenfliesen und koordinierte Wandsysteme die Abdeckung bei engen Abschlüssen. Da nationale und regionale Bauherren Fliesenpakete in Standardangebote integrieren, gewinnen Versorgungspartner mit inländischer Kapazität und enger Logistik durch Zuverlässigkeit Marktanteile. Bei beiden Bautypen schätzen Verleger stabile Farb- und Größenkalibrierungen, und inländische Hersteller stärken dies durch engere Prozesskontrollen und dokumentierte Qualitätsstandards im Jahr 2026.

Nach Endnutzer: Wohnraumvolumen verankert den Markt, während das gewerbliche Wachstum beschleunigt

Der Wohnbereich machte im Jahr 2025 70,70 % des Keramikfliesenmarkts der Vereinigten Staaten aus, unterstützt durch die Häufigkeit von Bad- und Küchenrenovierungsprojekten, die durch die NAHB-Rangliste des vierten Quartals 2025 für Projekthäufigkeit validiert wurden. Haushalte, die über Preisbänder für elastische Bodenbeläge hinausgehen, bevorzugen tendenziell Keramik für Nassbereiche und stark frequentierte Zonen, wo Langlebigkeit und Wiederverkaufswert wichtig sind. Im Premium-Segment schaffen großformatige Porzellantafeln nahtlose Optiken, die Naturstein ohne Wartungsaufwand ersetzen. Im mittleren Marktsegment bietet glasierte Keramik eine budgetfreundliche ästhetische Aufwertung mit einer breiten Stilpalette. Die gewerbliche Nachfrage soll bis 2031 schneller mit einer CAGR von 5,81 % wachsen, da Gesundheitssysteme, Institutionen und Gastgewerbeketten Investitionen in reinigbare, VOC-arme Oberflächen aufrechterhalten.

Gastgewerbe- und Einzelhandelsumgebungen spezifizieren oft Porzellan in Lobbys, Korridoren und stark frequentierten Verkaufsflächen, wo Abriebfestigkeit und Rollenlastbeständigkeit unerlässlich sind. Flughäfen und Verkehrsknotenpunkte erfordern Rutschfestigkeit und Wasseraufnahme-Compliance gemäß ANSI- und ASTM-Referenzen, und Fliesen erfüllen diese Kriterien ohne die Delaminierungsrisiken, die mit klebstoffbasierten Systemen in Temperaturwechselzonen verbunden sind. Büros und institutionelle Projekte integrieren Keramik, um Dokumentationsanforderungen für Materialgesundheit und verkörperten Kohlenstoff durch Umweltproduktdeklarationen und Green-Squared-Zertifikate zu erfüllen. Die Keramikfliesenbranche der Vereinigten Staaten unterstützt diese Endnutzerbedürfnisse mit verifizierten Tests und Einreichungspaketen, die die Genehmigung über Eigentümer- und Bauvorschriften-Workflows hinweg vereinfachen. Da Eigentümer Ausstattungspläne für Neubauten und Auffrischungen standardisieren, unterstützt die dokumentierte Leistung von Keramik eine konsistente Beschaffung über große Immobilienportfolios im Jahr 2026.

Nach Vertriebskanal: Fachgeschäfte führen, während der Online-Handel boomt

Fliesen- und Steinfachgeschäfte hielten im Jahr 2025 42,10 % des Umsatzes und führen weiterhin bei komplexen Projekten, bei denen Designer, Auftragnehmer und Hausbesitzer technische Beratung, Mustertiefe und Einreichungsdokumentation benötigen. Diese Standorte unterstützen Fragen zu Vorschriften, Rutschfestigkeit, Reinigungschemie und Installationsplanung, die den Umfang typischer Einzelhandelsumgebungen übersteigen. Heimwerkermärkte sind wichtig für Heimwerker- und grundlegende Fachprojekte und verfeinern weiterhin Omnichannel-Abholbestellungen, Mengenpreise und Kernartikelverfügbarkeit. Der Online-Handel wächst am schnellsten mit einer prognostizierten CAGR von 6,18 %, da Augmented-Reality- und Visualisierungstools Käufern ermöglichen, Oberflächen in realen Räumen zu betrachten und reuebedingte Rücksendungen zu reduzieren. Direktvertriebsteams unterstützen gewerbliche Ausschreibungen mit Projektstaging und Baustellen-Lieferung, was ein entscheidender Faktor bei Rollouts an mehreren Standorten ist. Der elektronische Handel profitiert von geringerem Overhead, doch Logistikanforderungen für schwere, zerbrechliche Produkte halten professionelle Kanäle für große Projekte, Farbkontrolle und Reklamationsbearbeitung wichtig. Herstellerwebsites und Showrooms liefern ANSI-, ASTM- und ISO-Dokumentation, die Planer bei Einreichungen erwarten, was die Rolle expertengestützter Kanäle für vorschriftskonforme Aufträge aufrechterhält.

Geografische Analyse

Der Südosten machte im Jahr 2025 28,85 % der Marktgröße aus, unterstützt durch Hurrikan-Wiederaufbau, Bevölkerungszuflüsse und hohe Luftfeuchtigkeitsbedingungen, die Fliesen in Bädern, Küchen und Eingangsbereichen zentral halten; der Anteil der Region spiegelt ihre umfangreiche Pipeline von Renovierungen und Neubauten wider, die Keramik für Langlebigkeit und Feuchtigkeitskontrolle spezifizieren. Bauherren in Georgia und den Carolinas integrieren weiterhin Fliesen als Differenzierungsmerkmal in Nassbereichen, um Serviceanrufe zu reduzieren, die bei weniger stabilen Oberflächen auftreten können. Floridas Wiederherstellungs- und Resilienzstandards erhalten eine Präferenz für hochwasserbeständige und schimmelresistente Innenräume, was eine stetige Nachfrage nach Fliesen auf Erdgeschossböden unterstützt. Im Vergleich zur historischen Dynamik zum aktuellen Zyklus kommt die Beschleunigung des Südostens aus einer Mischung aus Katastrophenwiederaufbauten, Renovierungsintensität und vorschriftsbewusstem Neubau, der Materiallanglebigkeit schätzt. Der Keramikfliesenmarkt der Vereinigten Staaten profitiert auch von der Nähe des Südostens zur inländischen Produktion in Tennessee, was die Lieferzeiten für gängige Größen und Farben verbessert. Im Verlauf des Jahres 2026 bleiben Verlegekapazität und Baustellen-Koordination die begrenzenden Faktoren für den Durchsatz und nicht die Endnutzernachfrage.

Der Westen soll bis 2031 mit einer CAGR von 5,65 % am schnellsten wachsen, angeführt von Metropolregionen in Kalifornien und dem pazifischen Nordwesten, wo Energievorschriften, Waldbrandresilienz und designorientierte Präferenzen mit der Leistung und Ästhetik von Keramik übereinstimmen. Großformatige Platten und Dünnplatten sind in offenen Renovierungen und gewerblichen Lobbys in San Francisco, Seattle und Portland beliebt, und rutschfeste Außenpflastersteine gewinnen rund um Pools, Terrassen und Dachflächen, die Hitze und Sonne ausgesetzt sind, an Bedeutung. Bauherren in waldbrandgefährdeten Gebieten suchen weiterhin nach nicht brennbaren Oberflächen für kritische Zonen, und Eigentümer spezifizieren leicht zu reinigende Oberflächen für häufige Wartungszyklen. In dichten städtischen Märkten reduzieren Dünnplatten Strukturlasten und vereinfachen die vertikale Logistik in aufzugsbedienten Projekten. Facheinzelhändler und Händler im Westen arbeiten eng mit Verlegern zusammen, um kalibrierte Chargen für große Aufträge sicherzustellen, was Farbvariationsrisiken bei Wänden und Böden reduziert. Der Keramikfliesenmarkt der Vereinigten Staaten profitiert von der Designführerschaft in dieser Region, die oft die Stilrichtung für andere Metropolregionen durch nationale Einzelhandels- und Gastgewerbekonzepte vorgibt.

Der Mittlere Westen und der Nordosten liefern konsistente Renovierungsaktivitäten, unterstützt durch älteren Wohnungsbestand und institutionelle Auffrischungsprogramme, die den Lebenszyklus-Wert von Keramik schätzen. Hersteller im Mittleren Westen profitieren von günstigen Brennofenenergie-Wirtschaftlichkeiten, die helfen, den Margendruck durch Fracht und Arbeit auszugleichen. Im Nordosten fördern hohe Lohnkosten die Verwendung von großen Formaten und effizienten Layouts, die Fugenarbeit reduzieren und die Abdeckung bei gewerkschaftlichen Crews beschleunigen. Mehrfamilienhaus-Umbauten und Brownstone-Renovierungen in New York und Boston verlassen sich aufgrund von Gewichts- und Logistikbeschränkungen auf Dünnplatten für Akzentwände. Die Hitzeexposition im Südwesten unterstützt die Nachfrage nach Außenpflastersteinen, die thermischen Schocks und UV-Verfärbungen widerstehen, insbesondere in Arizona und Nevada. In allen Regionen stärken staatliche Vorschriften und Gesundheitsstandards die Materialauswahl, einschließlich der Proposition-65-Grenzwerte für Schwermetalle in Glasuren, die inländische Hersteller durch konforme Formulierungen berücksichtigen. LEED-v4.1- und Umweltproduktdeklarations-Dokumentation von führenden inländischen Marken vereinfachen Einreichungen für öffentliche und private Eigentümer, was die regionale Akzeptanz stärkt, wo Nachhaltigkeitsdokumentation Teil standardmäßiger Ausschreibungspakete ist.

Wettbewerbslandschaft

Der Keramikfliesenmarkt der Vereinigten Staaten zeigt eine moderate Konzentration, wobei eine Gruppe inländischer Marken und wichtiger Importhändler über Preisstufen und Kanäle hinweg konkurriert, anstatt dass ein einzelner dominanter Akteur vorhanden ist. Inländische Hersteller wie Daltile, Crossville, Florida Tile, StonePeak, Portobello America und Florim USA nutzen Zollschutzmaßnahmen und erweiterte US-amerikanische Kapazitäten, um Lieferzeiten zu verkürzen und die Servicezuverlässigkeit für nationale Konten zu erhöhen. Die Produktstrategie betont synchronisierte Oberflächentexturen, großformatige Platten und verifizierte technische Leistung gemäß ANSI- und ASTM-Standards, um Spezifikationen in gewerblichen Programmen zu unterstützen. In Bezug auf Nachhaltigkeit fördern Hersteller die Green-Squared-Zertifizierung, Umweltproduktdeklarationen und CO₂-neutrale Linien, um LEED-v4.1-Anforderungen und ESG-Mandate der Käufer zu erfüllen, ohne die Leistung in Nass- oder Hochfrequenzbereichen zu beeinträchtigen.

Omnichannel-Reichweite ist ein weiterer Differenzierungspunkt. Fliesen- und Steinfachgeschäfte bieten technischen Verkauf und Mustertiefe für komplexe Aufträge, Partnerschaften mit großen Baumärkten erweitern die Präsenz bei Kernartikeln für Heimwerker und Fachkäufer, und digitale Visualisierungstools auf Markenwebsites helfen Käufern, Entscheidungszyklen zu verkürzen. Die Händlerkonsolidierung erhöht die Einkaufsmacht, was durch die Gründung und Erweiterung von Artivo Surfaces verdeutlicht wird, das Virginia Tile und Galleher zusammenführt und später Walker Zanger und Anthology erwarb, um hochwertige Showrooms in vielen US-amerikanischen Märkten zu stärken. Hersteller reagieren mit nationalen Sortimenten, exklusiven Programmen nach Kanal und schneller Nachlieferung aus inländischen Werken. Der Keramikfliesenmarkt der Vereinigten Staaten bietet auch Innovationen von Dünnplatten-Spezialisten und Außenpflasterstein-Linien, die Dachterrassen, Terrassen und Plätze ansprechen, wo Rutschfestigkeit und thermische Stabilität unerlässlich sind.

Daltiles Trendberichte und neue inländische Kollektionen demonstrieren kontinuierliche Investitionen in großformatige, synchronisierte Texturen und Durchkörper-Optionen, die die Kantenästhetik bei Schnitten verbessern. MSIs TileTouch erhöht den taktilen Realismus in Porzellanlinien und stärkt die Rolle von Visualisierung, Augmented Reality und digitalem Inhalt im Merchandising und bei der Auswahl. Crossville erweiterte CO₂-neutrale Kollektionen und führte Dünnplatten mit Recyclingmaterial ein, die Dokumentationsanforderungen für institutionelle Eigentümer erfüllen. Die B-Corp-Zertifizierung und die CO₂-neutrale Serie von Florim USA fügen ein unverwechselbares Nachhaltigkeitssignal in Wettbewerbsausschreibungen hinzu und entsprechen den Unternehmens-Beschaffungsstandards. Die Kapazitätserweiterung von Portobello America in Tennessee verbessert die regionale Verfügbarkeit und Kostenkontrolle für US-amerikanische Projekte, die inländische Beschaffung aufgrund von Lieferzeiten und Zollempfindlichkeit bevorzugen. Zusammen prägen diese Maßnahmen einen Markt, der im Jahr 2026 Produktleistung, Dokumentation, Geschwindigkeit und nationale Serviceabdeckung belohnt.

Marktführer der Keramikfliesenbranche der Vereinigten Staaten

Daltile

Anatolia Tile & Stone

Emser Tile

MSI Surfaces

Crossville Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Artivo Surfaces erweitert Portfolio durch Übernahme der Marken Walker Zanger und Anthology. Artivo Surfaces, unterstützt von Transom Capital, schloss eine Vereinbarung zur Übernahme der Luxusmarken Walker Zanger und Anthology von Mosaic Companies ab.

- März 2025: Daltile stellte auf der KBIS 2025 sein ONE-Quartz-Portfolio mit extragroßen Platten vor und präsentierte acht marmorinspirierte Designs für stark frequentierte gewerbliche Oberflächen.

Berichtsumfang des Keramikfliesenmarkts der Vereinigten Staaten

Der Keramikfliesenmarkt umfasst die Produktion, den Vertrieb und den Verbrauch von Keramikfliesen, einschließlich Porzellan- und Steinzeugtypen. Er umfasst Anwendungen in Wohn-, Gewerbe- und Industriebereichen, mit Vertrieb über Einzelhandel, Online-Plattformen und Großhändler, was Trends in Umweltfreundlichkeit und Designinnovation widerspiegelt.

Der Keramikfliesenmarkt in den Vereinigten Staaten ist segmentiert nach Produkt (glasiert, Porzellan, kratzfrei und andere Produkte), Anwendung (Bodenfliesen, Wandfliesen und andere Anwendungen), Bautyp (Neubau und Ersatz und Renovierung), Endnutzer (Wohnbereich und Gewerbe) und Vertriebskanal (Heimwerkermärkte, Fachgeschäfte, Online, Händler und andere Vertriebskanäle). Die Marktgröße und Prognose werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Neubau |

| Renovierung und Ersatz |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Fliesen- und Steinfachgeschäfte |

| Heimwerker- und Baumärkte |

| Online-Handel |

| Direktvertrieb an Auftragnehmer |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Vertriebskanal | Fliesen- und Steinfachgeschäfte | |

| Heimwerker- und Baumärkte | ||

| Online-Handel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Keramikfliesenmarkt der Vereinigten Staaten derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße des Keramikfliesenmarkts der Vereinigten Staaten erreichte im Jahr 2025 einen Wert von 5,03 Milliarden USD, ist auf dem Weg zu 5,28 Milliarden USD im Jahr 2026 und soll bis 2031 mit einer CAGR von 5,07 % einen Wert von 6,76 Milliarden USD erreichen.

Welcher Produkttyp führt die Nachfrage im Keramikfliesenmarkt der Vereinigten Staaten an?

Porzellan führte im Jahr 2025 mit einem Anteil von 55,12 % und ist auch der am schnellsten wachsende Produkttyp bis 2031 aufgrund geringer Wasseraufnahme, Plattenformate und 2-cm-Pflastersteine.

Wo ist die Nachfrage nach Anwendung im Keramikfliesenmarkt der Vereinigten Staaten am stärksten?

Bodeninstallationen dominieren mit einem Anteil von 68,05 %, während Wände aufgrund des Digitaldrucks und der Einführung von Dünnplatten bei Renovierungen voraussichtlich schneller wachsen werden.

Welche Endnutzersegmente entwickeln sich im Jahr 2026 am schnellsten?

Gewerbliche Programme sollen bis 2031 mit einer CAGR von 5,81 % wachsen, angetrieben durch Gesundheitswesen, Gastgewerbe, Bildung und Verkehrsknotenpunkte, die langlebige und VOC-arme Oberflächen priorisieren.

Wie wirken sich Handelsschutzmaßnahmen auf den Keramikfliesenmarkt der Vereinigten Staaten aus?

Anhaltende Antidumping- und Ausgleichszollmaßnahmen gegenüber ausgewählten Importursprüngen unterstützen die inländische Kapazität

Seite zuletzt aktualisiert am: