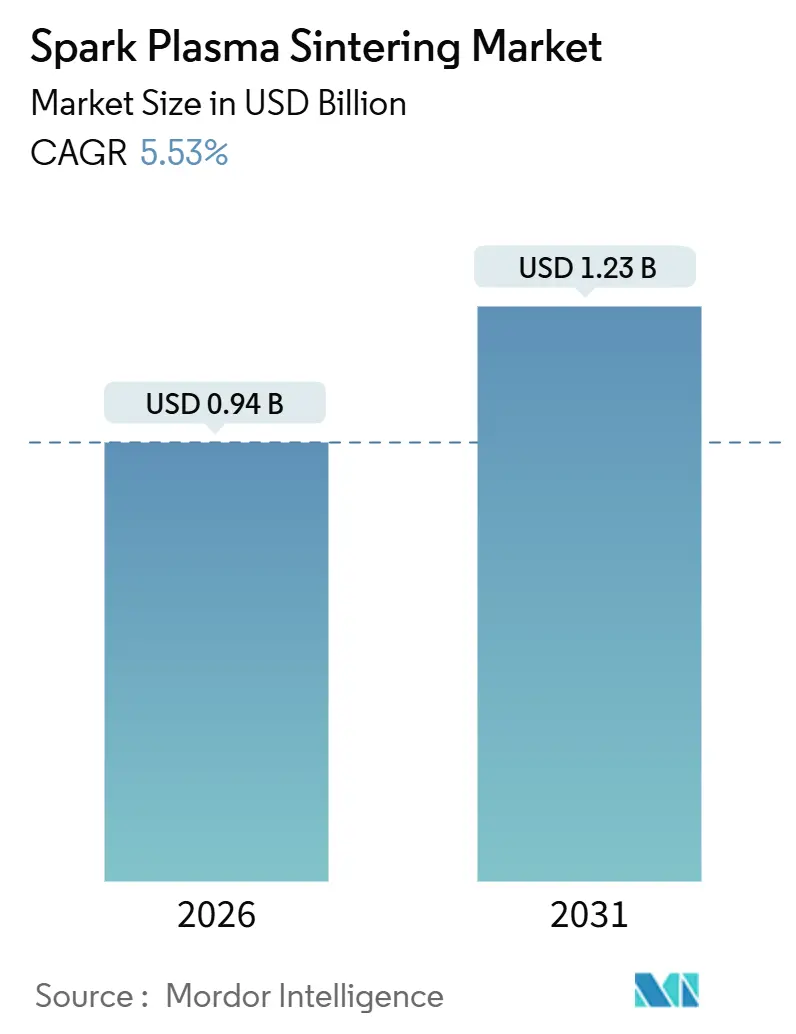

Marktgröße und Marktanteil für Spark-Plasma-Sintern

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

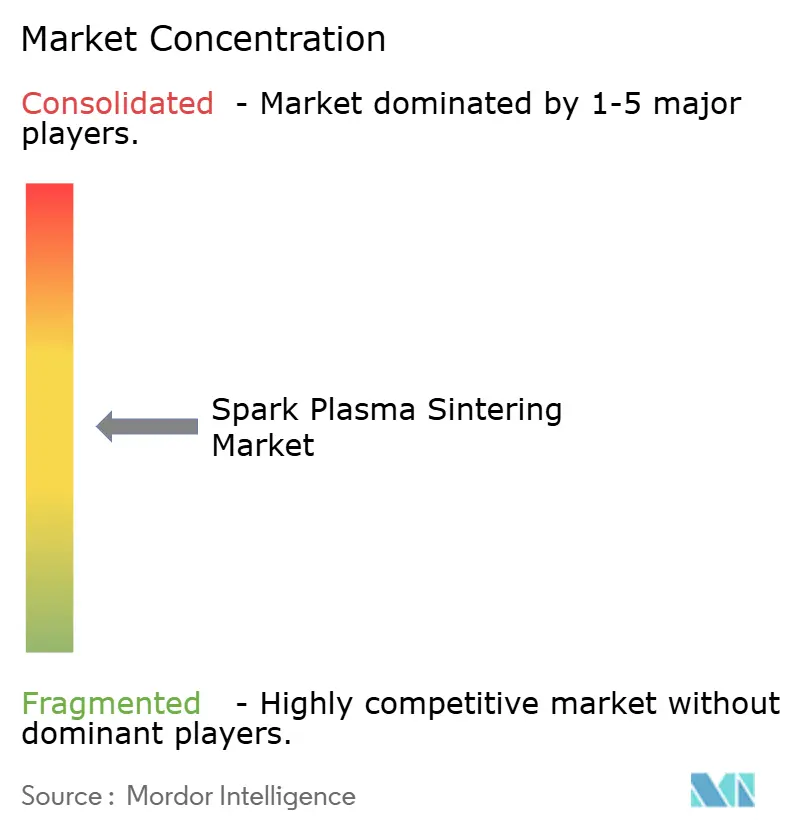

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spark-Plasma-Sintern von Mordor Intelligence

Der Markt für Spark-Plasma-Sintern beläuft sich im Jahr 2026 auf USD 0,94 Milliarden und wird voraussichtlich bis 2031 USD 1,23 Milliarden erreichen, was einer CAGR von 5,53 % entspricht. Diese Entwicklung signalisiert eine wachsende Akzeptanz der feldunterstützten Verdichtung in Festkörperbatterien, Komponenten für Hyperschallfahrzeuge und der schnellen Prototypenfertigung. Automobil- und Elektronik-OEMs konsolidieren keramische Elektrodenschichten, um den Anforderungen von 800-Volt-Antrieben gerecht zu werden, während Luft- und Raumfahrtunternehmen ultrahochwarmfeste Keramikteile spezifizieren, die Wiedereintrittstemperaturen über 2.000 °C standhalten. Ausrüstungskäufer bevorzugen Pressen im Bereich von 100–500 Tonnen für ein ausgewogenes Verhältnis von Durchsatz und Kapitalaufwand, während wiederkehrende Serviceverträge und Werkzeugaufarbeitung schneller wachsen als der Hardwareverkauf. Funktional gradierte Materialien, die in einem einzigen Durchlauf ohne Nachbearbeitung hergestellt werden, erschließen zusätzlichen Mehrwert bei Luft- und Raumfahrt-Hitzeschilden und orthopädischen Implantaten.

Wichtigste Erkenntnisse des Berichts

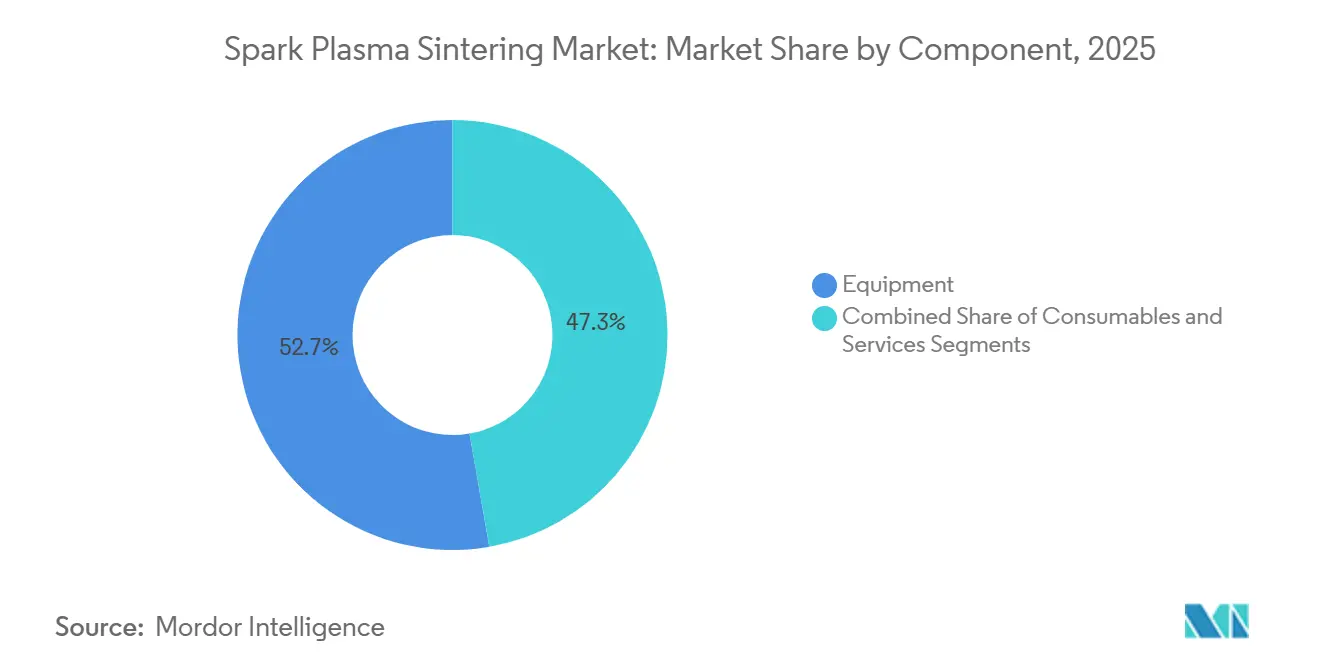

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 52,73 % auf Ausrüstung, während Dienstleistungen bis 2031 mit einer CAGR von 6,67 % wachsen.

- Nach Pressenkapazität hielt das Segment 100–500 Tonnen im Jahr 2025 einen Marktanteil von 54,32 % am Markt für Spark-Plasma-Sintern, während Pressen über 500 Tonnen bis 2031 voraussichtlich mit einer CAGR von 6,84 % zulegen werden.

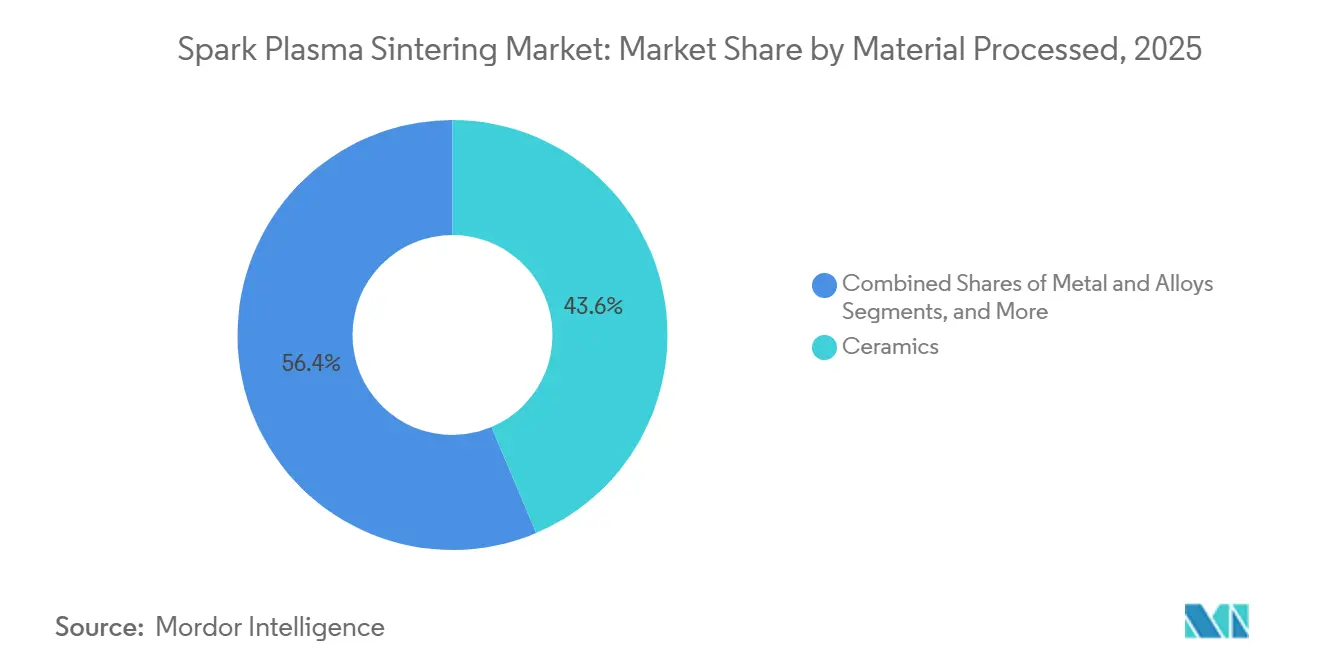

- Nach verarbeitetem Material erfasste Keramik im Jahr 2025 einen Anteil von 43,63 % an der Marktgröße für Spark-Plasma-Sintern und steht unter Margendruck durch standardisierte Sinterparameter.

- Nach Endverbrauchsbranche verzeichnete die Automobilindustrie mit einer CAGR von 5,90 % bis 2031 das schnellste Wachstum und übertraf damit den Umsatzanteil von 29,73 %, den Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 hielten.

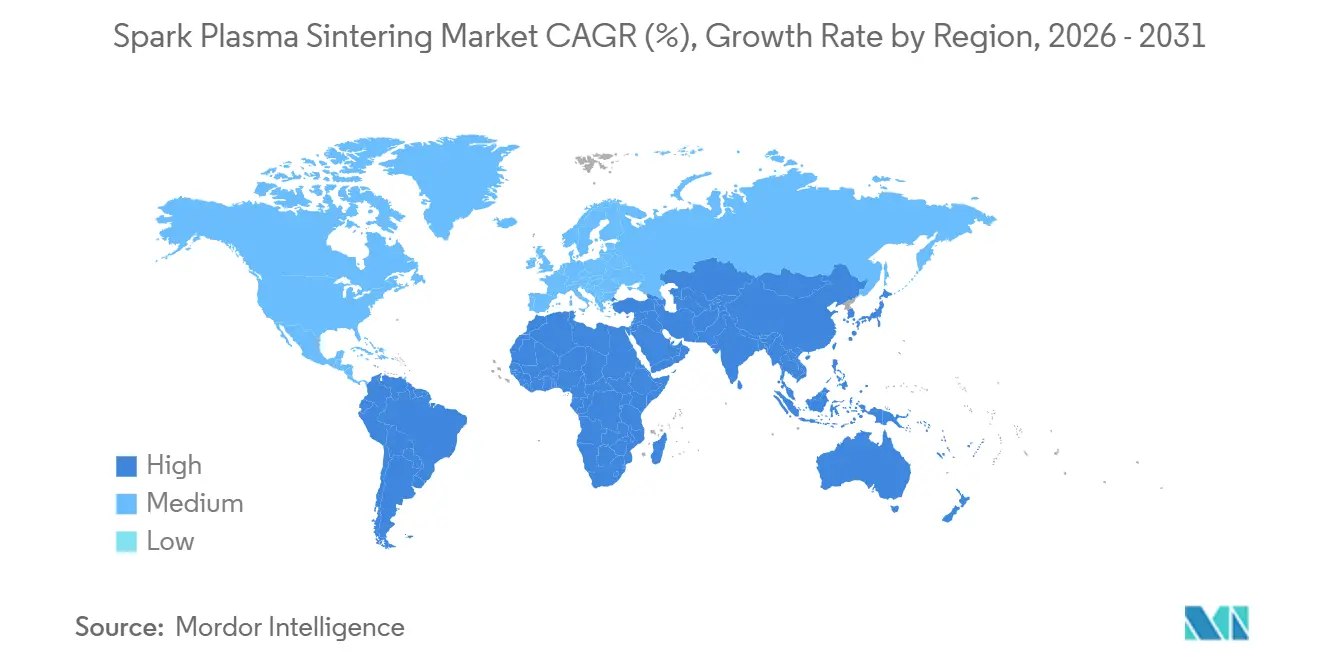

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 38,94 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spark-Plasma-Sintern

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochleistungskeramik in Elektrofahrzeugen und Batterieanwendungen | +1.2% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Festkörperbatterieelektroden | +1.0% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung in Universitäts- und nationalen Forschungslabors | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Prototypenfertigung für Metalle und Legierungen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente Verarbeitung im Vergleich zum konventionellen Heißpressen | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Einsatz in ultrahochwarmfester Keramik für Hyperschallanwendungen | +0.7% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochleistungskeramik in Elektrofahrzeugen und Batterieanwendungen

Elektrofahrzeugplattformen arbeiten heute mit 800 Volt, was die thermischen Belastungen auf Siliziumkarbid-Leistungsmodule und Keramiksubstrate erhöht. Spark-Plasma-Sintern erreicht nahezu theoretische Dichte in Siliziumkarbid bei Temperaturen, die 200–300 °C unter konventionellen Verfahren liegen, und bewahrt dabei Korngrenzen, die die Wärmeleitfähigkeit verbessern.[1]MDPI, "Spark-Plasma-Sintern von LCO/LLZ-Verbundwerkstoffen," mdpi.com Automobilhersteller fertigen Prototypen von kohlenstofffaserverstärkten Siliziumkarbid-Bremsscheiben, die die Partikelemissionen beim Dynamometertest um 78 % reduzieren.[2]Curtiss-Wright Surface Technologies, "PEO-beschichtete Aluminium-Bremsscheiben reduzieren schädliche Bremsstaub-Emissionen um bis zu 78 %," curtisswright.com Gigafabriken in China und Südkorea verdichten Kathoden- und Elektrolytschichten in einem einzigen Zyklus, reduzieren Prozessschritte und verbessern die Haftung. Niedrigere Sintertemperaturen schützen zudem die Lithiumstöchiometrie in Festkörperbatterien und steigern direkt die Ionenleitfähigkeit. Folglich betrachten Automobilzulieferer das Spark-Plasma-Sintern als Eckpfeiler für Antriebsstränge der nächsten Generation.

Konsolidierung von Festkörperbatterieelektroden

Festkörper-Lithiumzellen erfordern einen engen Kontakt zwischen Kathodenpartikeln und keramischen Elektrolyten, um den Grenzflächenwiderstand zu reduzieren. Spark-Plasma-Sintern bildet Zweischichtstrukturen mit Widerständen unter 10 Ω·cm² bei 700 °C und übertrifft damit Proben, die bei 900 °C in konventionellen Öfen verarbeitet wurden. Cornings Patent aus dem Jahr 2024 für kontinuierliches Rolle-zu-Rolle-feldunterstütztes Sintern zeigt einen Weg von der Chargen- zur Hochdurchsatzfertigung auf. Japanische und koreanische Batterieentwickler erproben diese Linien nun für feuchtigkeitsempfindliche Sulfidelektrolyte, da schnelle Zyklen die Expositionszeit begrenzen. Da Festkörperbatterien voraussichtlich vor 2028 in Premium-Elektrofahrzeuge einziehen werden, ist die Elektrodenkonsolidierung darauf ausgerichtet, die Nachfrage nach Hochkapazitätspressen zu stärken.

Verbreitung in Universitäts- und nationalen Forschungslabors

Programme der National Science Foundation fördern ausdrücklich Spark-Plasma-Sinteranlagen und leiten Bundesmittel an Institutionen wie die University of Alabama at Birmingham und die University of Arizona. Gemeinschaftliche Nutzerzentren wie PARADIM an der Cornell University bieten offenen Zugang und erweitern die praktische Ausbildung für Doktoranden. Da Forscher Sinterkarten für neue Zusammensetzungen veröffentlichen, sinkt das industrielle Risiko und die kommerzielle Nutzung beschleunigt sich. Innovationen zur Verlängerung der Betriebslebensdauer, zur Echtzeit-Prozessüberwachung und zur Werkzeugbeschichtung, die in akademischen Umgebungen entwickelt werden, finden schnell Eingang in die Industrie und verkürzen den Weg vom Laborexperiment zum Produktionswerkzeug.

Schnelle Prototypenfertigung für Metalle und Legierungen

Das Erreichen voller Dichte in feuerfesten Legierungen erfordert üblicherweise stundenlange Haltezeiten, doch Spark-Plasma-Sintern kann Wolfram oder Titanaluminide in weniger als 10 Minuten verdichten. Luft- und Raumfahrtunternehmen iterieren Turbinenschaufeldesigns innerhalb von Tagen statt Wochen und optimieren so Design-Bau-Test-Schleifen. Desktop Metal demonstrierte 99,2 % dichte 316L-Edelstahlteile mithilfe eines hybriden Binder-Jet- und feldunterstützten Workflows und bestätigte damit, dass schnelle Zyklen die mechanische Integrität nicht beeinträchtigen müssen. Lohnfertiger bieten ähnliche 48-Stunden-Dienste für Medizinprodukte- und Werkzeugkunden an und unterstreichen damit die Rolle der Technologie bei verkürzten Entwicklungszeiträumen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und begrenzte installierte Basis | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Fehlende internationale Prozessnormen | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte Bauteilgröße aufgrund von Werkzeug- und Pressenbeschränkungen | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Graphitwerkzeugkontamination | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und begrenzte installierte Basis

Tischsysteme mit 100 Tonnen beginnen bei rund USD 200.000, während vollautomatische 500-Tonnen-Linien USD 2 Millionen übersteigen. Solche Zahlen schrecken kleine und mittlere Unternehmen ab, insbesondere in Schwellenmärkten, wo Zölle und Wechselkursschwankungen die effektiven Preise um 20–30 % erhöhen. Leasingmodelle, die in der additiven Fertigung üblich sind, haben dieses Segment noch nicht durchdrungen, sodass Käufer das volle Eigentumsrisiko tragen müssen. Begrenzte Verfügbarkeit von Auftragsfertigern zwingt viele Unternehmen dazu, Ausrüstung zu kaufen, anstatt frühe Pilotläufe auszulagern. Folglich bleibt die Kapitalintensität trotz klarer technischer Vorteile die größte Bremse für die Marktbeschleunigung.

Fehlende internationale Prozessnormen

ISO und ASTM haben die Parameter für feldunterstütztes Sintern von Keramik und Metallen noch nicht kodifiziert. Jeder Luft- und Raumfahrt- oder Medizinzulieferer muss daher eigene Wärme-Druck-Abkühl-Profile erstellen, was Kosten verdoppelt und Qualifizierungszeiträume verlängert. AS9100-Audits erfordern die Rückverfolgbarkeit jeder Charge, und ohne harmonisierte Normen stockt die Interoperabilität in Lieferketten. Der ASTM-Ausschuss F42 hat mehrere Arbeitspunkte in Bearbeitung, eine Veröffentlichung ist jedoch vor 2027 unwahrscheinlich. Bis Konsensnormen entstehen, wird der Zertifizierungsaufwand die breitere industrielle Einführung weiterhin verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die installierte Basis reift

Ausrüstung machte 52,73 % des Umsatzes im Jahr 2025 aus, doch das Dienstleistungssegment wächst jährlich um 6,67 %, da Eigentümer sich auf Betriebszeit, Kalibrierung und Software-Upgrades konzentrieren. Mehrjährige Wartungsverträge, die mit neuen Pressen gebündelt werden, stellen sicher, dass Werkzeugaufarbeitungspläne und Stromversorgungsdiagnosen eingehalten werden, und reduzieren ungeplante Ausfallzeiten. Universitätslabore sichern solche Vereinbarungen häufig über NSF-Zuschüsse ab und demonstrieren damit vorhersehbare Lebenszykluskosten. Mit zunehmendem Alter der Pressen verlängern Nachrüstpakete, die eine geschlossene Druckregelung und Datenprotokollierung hinzufügen, die Lebensdauer der Anlagen und treiben Folgeverkäufe an. Verbrauchsmaterialien wie Graphitwerkzeuge und -folien bleiben wiederkehrende Bedarfsartikel, obwohl die durchschnittliche Werkzeugstandzeit aufgrund verbesserter Beschichtungen nun 150 Zyklen erreicht. Der Markt für Spark-Plasma-Sintern zeigt daher eine stetige Verlagerung von Kapitalinvestitionen hin zu annuitätsartigen Serviceumsätzen.

Eine zweite Dynamik ist der Aufstieg von Dienstleistungsbüros. Cal Nano und ähnliche Auftragnehmer betreiben Pressen mit hoher Auslastung und bieten Preise pro Teil an. Dieses Modell senkt die Einstiegshürde für Speziallegierungshersteller und Medizinprodukte-Startups und fördert einen positiven Nachfragezyklus. Im Prognosezeitraum wird erwartet, dass wiederkehrende Dienstleistungen den Neugeräteverkauf als primären Beitrag zu den Gewinnpools überholen und damit die Entwicklung des Marktes für Spark-Plasma-Sintern zu einem lebenszyklusorientierten Ökosystem unterstreichen.

Nach Pressenkapazität: Großpressen adressieren Luft- und Raumfahrt sowie Batterieskalierung

Systeme mit einer Nennleistung von 100–500 Tonnen generierten 54,32 % des Umsatzes im Jahr 2025, da sie Bauteilgröße, Zykluszeit und Stellflächenanforderungen ausgewogen berücksichtigen. Institutionen wie das Henry Royce Institute betreiben 250-Tonnen-Pressen, die 200-mm-Keramikscheiben verarbeiten und die meisten Forschungs- und Pilotanforderungen erfüllen. Einheiten unter 100 Tonnen bedienen Universitäten und Werkzeugbetriebe, unterstützen jedoch selten Produktionsvolumina. Die Nachfragedynamik verlagert sich hin zu Pressen über 500 Tonnen, die bis 2031 voraussichtlich eine CAGR von 6,84 % erzielen werden. Diese Maschinen formen Batterieelektrodenstapel mit 300 mm Kantenlänge und Luft- und Raumfahrt-Nasenkonus-Rohlinge mit 500 mm Durchmesser. Die Kapitalausgaben skalieren nichtlinear; die Eigentumskosten können sich beim Übergang von 250-Tonnen- auf 500-Tonnen-Kapazität verdreifachen, sodass die Einführung auf Unternehmen mit hochwertig veredelten Teilen konzentriert ist.

Höhere Kapazität mindert auch die Nachbearbeitung, da dickere Grünlinge ohne Verzug volle Dichte erreichen. Allerdings müssen Stromversorgungen Hunderte von Kiloampere liefern, was die Infrastrukturkomplexität erhöht. Hersteller, die integrierte Werkzeuge, Transformatoren und Kühlkreisläufe liefern, haben einen Vorteil. Insgesamt spiegelt die Kapazitätswahl Kompromisse zwischen Bauteilgeometrie, Kapitalbudget und zukünftiger Skalierbarkeit wider, wobei der Markt für Spark-Plasma-Sintern eine klare Segmentierung entlang dieser Linien zeigt.

Nach verarbeitetem Material: Funktional gradierte Materialien erschließen Nischenanwendungen

Keramik machte 2025 43,63 % des Durchsatzes aus, angetrieben durch Aluminiumoxid-Schneidwerkzeuge und Zirkoniumdioxid-Implantate. Doch die Margen schrumpfen, da Prozessrezepte sich verbreiten und Kunden niedrigere Preise aushandeln. Metalle und Legierungen nehmen einen kleineren Anteil ein, ziehen aber Luft- und Raumfahrt- sowie Verteidigungsanwender an, die die schnelle Verdichtung von Wolfram-Schwerlegierungen und Titanaluminiden schätzen. Verbundwerkstoffe, einschließlich kohlenstofffaserverstärkter Keramik, entwickeln sich zu thermisch schockbeständigen Materialien für Turbinenmäntel. Das schnellste Wachstum liegt bei funktional gradierten Materialien, die bis 2031 mit einer CAGR von 6,43 % wachsen, da Designer Porosität oder Zusammensetzung innerhalb eines einzigen Durchlaufs anpassen. Die Marktgröße für Spark-Plasma-Sintern bei gradierten Teilen ist heute noch bescheiden, bietet Ingenieuren jedoch Spielraum, der beim Heißpressen nicht verfügbar ist.

Gradientengerüste für orthopädische Implantate veranschaulichen die kommerzielle Attraktivität: Dichte Kerne bieten Tragfähigkeit, während poröse Oberflächen das Knochenwachstum fördern. Luft- und Raumfahrtentwickler fertigen Nasenkonus-Kacheln, die Wärme über interne Wärmeleitfähigkeitsgradienten ableiten. Erfolgreiche Demonstrationen durch Universitätskonsortien haben Joint Ventures zwischen Pressen-OEMs und Keramikunternehmen angestoßen, um gradierte Architekturen zu kommerzialisieren. Im Prognosezeitraum wird erwartet, dass die Einführung in dieser Nische die Massenkeramik übertrifft und dem Markt für Spark-Plasma-Sintern mehr Vielfalt verleiht.

Nach Endverbrauchsbranche: Automobilelektrifizierung treibt das schnellste Wachstum

Luft- und Raumfahrt sowie Verteidigung behielten mit 29,73 % des Umsatzes im Jahr 2025 den größten Anteil, gestützt durch Investitionen in Hyperschallflug und Turbinenprototypen. NASA und Oak Ridge demonstrierten Biegefestigkeiten von über 600 MPa in Zirkoniumborid-Verbundwerkstoffen und stärkten damit die Nachfrage nach ultrahochwarmfesten Teilen. Die Automobilindustrie verzeichnet den schnellsten Anstieg mit einer CAGR von 5,90 %. Premium-Elektrofahrzeuge ersetzen Eisenbremsscheiben durch Keramikscheiben, die Staubemissionen reduzieren und die ungefederte Masse verringern. Wechselrichter wechseln zu Siliziumkarbid-Substraten, die durch Spark-Plasma-Sintern hergestellt werden, und entsprechen damit 800-Volt-Architekturen.

Elektronik- und Halbleiterhersteller übernehmen das Verfahren für hochdichte Molybdän-Sputtertargets und verbessern die Filmgleichmäßigkeit in Display-Glanzschichten. Energiespeicherunternehmen konsolidieren thermoelektrische oder Batterieelektroden, während Medizin- und Dentalzulieferer Zirkoniumdioxid-Implantate anstreben, sobald Hürden durch Kohlenstoffkontamination überwunden sind. Forschungsinstitute bleiben eine stabile Einnahmequelle, da Förderstellen gemeinsam genutzte Fertigungsanlagen priorisieren. Zusammengenommen unterstreichen diese Segmente, wie der Markt für Spark-Plasma-Sintern Stärke aus einem diversifizierten Endverbrauchermix schöpft, wobei die Automobilelektrifizierung das stärkste Aufwärtspotenzial bietet.

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 38,94 % und wird voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen. China setzt Spark-Plasma-Sinterlinien in Festkörperbatteriegigafabriken ein und bezieht einheimische Pressen, die 20–30 % günstiger sind als europäische Modelle. Japan nutzt jahrzehntelange Keramikkompetenz, um Bremsscheiben, Schneidwerkzeuge und Siliziumkarbid-Substrate zu prototypisieren, während Südkorea Sputtertargets für OLED-Panels verdichtet. Das regionale Wachstum profitiert auch von staatlichen Anreizen, die die fortschrittliche Fertigung subventionieren, und von dichten Elektroniklieferketten, die Hochleistungskeramik erfordern.

Nordamerika hielt rund 30 % des Umsatzes im Jahr 2025. US-amerikanische Luft- und Raumfahrtunternehmen sowie Verteidigungsbehörden finanzieren ultrahochwarmfeste Keramikarbeiten für Hyperschallprogramme, und NSF-Zuschüsse leiten Ausrüstung an Universitäten.[3]National Science Foundation, "Plattformen für Materialinnovation," nsf.gov Medizinproduktehersteller suchen FDA-Zulassung für Keramikimplantate und nutzen lokale Lohnfertiger für Pilotläufe. Kanada und Mexiko liegen zurück, bieten aber Wachstumsnischen im Zusammenhang mit Luft- und Raumfahrtclustern und Automobilzulieferern. Die Einführungsintensität in den Vereinigten Staaten wird durch Dienstleistungsbüros gestärkt, die Kapitalbarrieren für Startups abmildern.

Europa machte 2025 rund 25 % des Umsatzes aus. Die Programme Clean Sky und Horizon des Kontinents kofinanzieren Ausrüstung an Instituten wie dem Henry Royce Institute und der University of Sheffield. Das Fraunhofer-Netzwerk in Deutschland optimiert Sputtertarget-Prozesspfade, während Frankreich und Italien unter dem Druck der CO₂-Bepreisung Turbinenmäntel und Wärmedämmschichten verfolgen. Kleinere Volkswirtschaften, Schweden und Belgien, veröffentlichen grundlegende Studien, die die Prozessoptimierung lenken. Obwohl der Nahe Osten und Afrika sowie Südamerika zusammen weniger als 10 % des Umsatzes ausmachen, signalisieren Verteidigungsbeschaffungen in Israel und Luft- und Raumfahrtambitionen in Brasilien schrittweise Chancen. Insgesamt spiegeln regionale Muster industrielle Prioritäten wider, wobei Asien-Pazifiks Batterielieferkette und Nordamerikas Verteidigungsprogramme die globale Nachfrage nach dem Markt für Spark-Plasma-Sintern verankern.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Japanische und europäische Marktführer wie Sumitomo Heavy Industries, Fuji Electric, FCT Systeme und Dr. Sinter verteidigen ihre installierten Basen durch proprietäre Werkzeugbeschichtungen, geschlossene Regelkreise und globale Serviceteams. Ihr Vorteil liegt in Maschinen der 500-Tonnen-Klasse, die für die Luft- und Raumfahrtqualifizierung maßgeschneidert sind, komplett mit Mehrzonentemperaturkartierung für AS9100-Rückverfolgbarkeit. Mittelklasse-Herausforderer wie GeniCore und ELENIX konkurrieren mit Tischsystemen unter USD 300.000 und zielen auf Hochschulen und kleine Werkzeugbetriebe ab. Chinesische Hersteller, Shanghai Sande und Shanghai Chenxin, unterbieten europäische Preise um bis zu 30 % und gewinnen schnell Marktanteile bei inländischen Forschungsinstituten.

Die strategische Differenzierung verlagert sich hin zu Software. Die Echtzeit-Überwachung von Stromdichte und Schwindungskinetik ermöglicht geschlossene Regelkreisanpassungen, die Ausschussraten senken. Ausrüstungshersteller bündeln Predictive-Maintenance-Analysen und binden Kunden an Abonnementmodelle. Dienstleistungsbüros fügen eine weitere Wettbewerbsebene hinzu, indem sie gemeinsam genutzte Pressen mit hoher Auslastung betreiben und Preise pro Teil anbieten. Cal Nano exemplifiziert diesen Ansatz, befreit KMU von Kapitalverpflichtungen und erweitert die Marktreichweite.

Normungsaktivitäten beeinflussen den Wettbewerb. Die Entwürfe des ASTM-Ausschusses F42 werden Prozessparameter institutionalisieren, und Ausrüstungslieferanten, die zugrunde liegende Daten bereitstellen, können die resultierenden Spezifikationen mitgestalten. Auch die Positionierung von geistigem Eigentum nimmt zu; Cornings Rolle-zu-Rolle-Patent signalisiert potenzielle Paradigmenwechsel vom Chargen- zum kontinuierlichen Sintern. Insgesamt zeigt der Markt für Spark-Plasma-Sintern eine moderate Konzentration, wobei etablierte Anbieter ihren Marktanteil durch Leistungsführerschaft halten, während neue Marktteilnehmer Kosten- und Servicenischen ausnutzen.

Marktführer im Bereich Spark-Plasma-Sintern

Fuji Electric Co., Ltd.

FCT Systeme GmbH

Dr. Sinter SPS (Sinter Land Inc.)

Materials Research Furnaces, LLC

Thermal Technology LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Fuji Electric und LG Energy Solution schlossen eine Partnerschaft im Wert von USD 15 Millionen, um SPS-Pressen für die Elektrodenkonsolidierung zu entwickeln, mit dem Ziel von Zyklen unter 5 Minuten und einer Ionenleitfähigkeit über 1 mS/cm.

- Dezember 2025: Sumitomo Heavy Industries gewann einen JAXA-Auftrag im Wert von USD 22 Millionen für fünf 300-mm-Pressen mit ±3 °C Pyrometrie-Regelung.

- November 2024: Corning meldete ein Patent für das kontinuierliche Rolle-zu-Rolle-feldunterstützte Sintern von Batterieelektroden und Substraten an.

- Oktober 2024: Die University of Arizona setzte eine Thermal Technology SPS 10-3-Presse ein und ermöglichte damit taggleiche Prototypen aus feuerfesten Legierungen für Hyperschallprogramme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Spark-Plasma-Sintern (SPS / FAST) als globale Umsätze aus zweckgebundenen Pressen, zugehörigen Stromversorgungsschränken, Graphitwerkzeugbaugruppen und geplanten Ersatzteilen, die Ausrüstungshersteller an Endverbraucher in Rechnung stellen, die Metall-, Keramik- oder Verbundwerkstoffpulverpresslinge herstellen. Die Werte werden in konstanten US-Dollar von 2025 ausgedrückt.

Ausschluss aus dem Umfang: Lohnsintern-Dienstleistungen und Tischverbrauchsmaterialien, die in Mengen unter 10 kg verkauft werden, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Komponente

- Ausrüstung

- Verbrauchsmaterialien (Graphitwerkzeuge, Stempel, Folien)

- Dienstleistungen (Installation, Wartung, Nachrüstungen)

- Nach Pressenkapazität

- < 100 Tonnen

- 100–500 Tonnen

- > 500 Tonnen

- Nach verarbeitetem Material

- Keramik

- Metalle und Legierungen

- Verbundwerkstoffe

- Funktional gradierte Materialien

- Nach Endverbrauchsbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobil

- Elektronik und Halbleiter

- Energie (Brennstoffzellen, Batterien)

- Medizin und Dental

- Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Ausrüstungsingenieuren in Nordamerika, Einkaufsleitern bei europäischen Hochleistungsmaterialherstellern und asiatischen Universitätslabors, die monatlich mehrere SPS-Zyklen durchführen. Ihre Angaben zu durchschnittlichen Verkaufspreisen, Werkzeugstandzeiten und Subventionszugang füllten Datenlücken und triangulierten Schreibtischbefunde.

Schreibtischforschung

Wir überprüften UN Comtrade und nationale Zollcodes 8515 und 8463 und glichen dann das Versandgewicht mit den von der Powder Metallurgy Association of Japan, EuroPM und ASTM-Arbeitsgruppen gemeldeten Pressentonnagenklassen ab. Fachzeitschriftenartikel in Scripta Materialia und dem Journal of the American Ceramic Society lieferten Verdichtungsausbeuten, die Ausschussfaktoren verankern.

Jahresberichte, Installationsfallstudien und Patentfamilien, die über Questel bezogen wurden, sowie Investitionsgüterdaten von OECD und dem U.S. Bureau of Labor Statistics enthüllten Preiskurven und regionale Nachfrarhythmen. Die zitierten Quellen sind illustrativ; viele weitere öffentliche und proprietäre Referenzen flossen in unsere Schreibtischanalyse ein.

Marktgrößenbestimmung und Prognose

Das Top-down-Modell wandelt deklarierte Importvolumina und inländische Produktion in einen Nachfragepool für 2025 um, der dann mit stichprobenartig erhobenen durchschnittlichen Verkaufspreisen multipliziert mit installierten Einheitenrollups einem Stresstest unterzogen wird. Schlüsselvariablen wie Pressentonnagemix, Graphitwerkzeug-Ersatzhäufigkeit, Keramikaufnahme für Elektrofahrzeugbatterien, Forschungs- und Entwicklungsförderfluss sowie regionale Kapitalsubventionsniveaus treiben das Modell an. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse, sodass Verschiebungen im Materialmix oder bei der Anreizreduzierung die CAGR-Pfade anpassen. Wo Lieferantenrollups abweichen, werden Lückenfaktoren nach Versandgewicht und Auslastungsgrad verteilt, bevor die endgültige Kalibrierung erfolgt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Analytikerprüfungen; Anomalien lösen Rückrufe bei Befragten aus. Modelle werden jährlich aktualisiert, mit Zwischenzyklusänderungen nach materialpolitischen oder technologischen Schocks, um sicherzustellen, dass Kunden die neueste geprüfte Sichtweise erhalten.

Warum unsere Ausgangsbasis für Spark-Plasma-Sintern Verlässlichkeit verdient

Veröffentlichte Schätzungen variieren häufig, weil Unternehmen unterschiedliche Umfänge, Preisbasen und Aktualisierungsrhythmen wählen.

Unterschiede darin, ob Verbrauchswerkzeuge gezählt werden, wie Nachrüstsätze behandelt werden und wie schnell Annahmen zur Erosion der durchschnittlichen Verkaufspreise sind, erklären die meisten Abweichungen. Unsere Ausgangsbasis erfasst das vollständige Presse-plus-Werkzeug-Ökosystem und wird jedes Jahr aktualisiert, während andere Studien engere Perspektiven anwenden oder Prognosen weit über validierte Signale hinaus strecken.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückengrund |

|---|---|---|

| USD 0,89 Mrd. (2025) | ||

| USD 0,17 Mrd. (2023) | Regionale Beratung A | Zählt nur Pressen; lässt Werkzeuge und Serviceverträge außer Acht |

| USD 0,50 Mrd. (2024) | Fachzeitschrift B | Stützt sich auf begrenzte Pilotlinienproben; keine Nachmarktabdeckung |

| USD 1,83 Mrd. (2030) | Globale Beratung C | Bündelt SPS mit anderen Sinterverfahren und Lohndienstleistungen |

Der Vergleich zeigt, dass Mordor Intelligence durch die Wahl des richtigen Umfangs, die Validierung von Schlüsselvariablen mit Branchenstimmen und die Aktualisierung der Daten nach einem strengen Zeitplan eine ausgewogene, transparente Ausgangsbasis bietet, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Spark-Plasma-Sintern im Jahr 2026?

Er wird im Jahr 2026 auf USD 0,94 Milliarden geschätzt und soll bis 2031 USD 1,23 Milliarden erreichen, was einer CAGR von 5,53 % entspricht.

Welches Segment zeigt das schnellste Umsatzwachstum?

Automobilanwendungen verzeichnen mit einer CAGR von 5,90 % das höchste Wachstum, angetrieben durch Keramikbremsscheiben und Siliziumkarbid-Leistungsmodule.

Warum gewinnen Dienstleistungen im Markt für Spark-Plasma-Sintern an Marktanteil?

Da die installierte Basis reift, priorisieren Nutzer Betriebszeit und datengesteuerte Upgrades, was das Dienstleistungsumsatzwachstum auf über 6 % jährlich treibt.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hielt 2025 einen Umsatzanteil von 38,94 %, angetrieben durch Elektrofahrzeugbatterien und Halbleitersubstrate.

Seite zuletzt aktualisiert am: