Lasermarkierungsmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

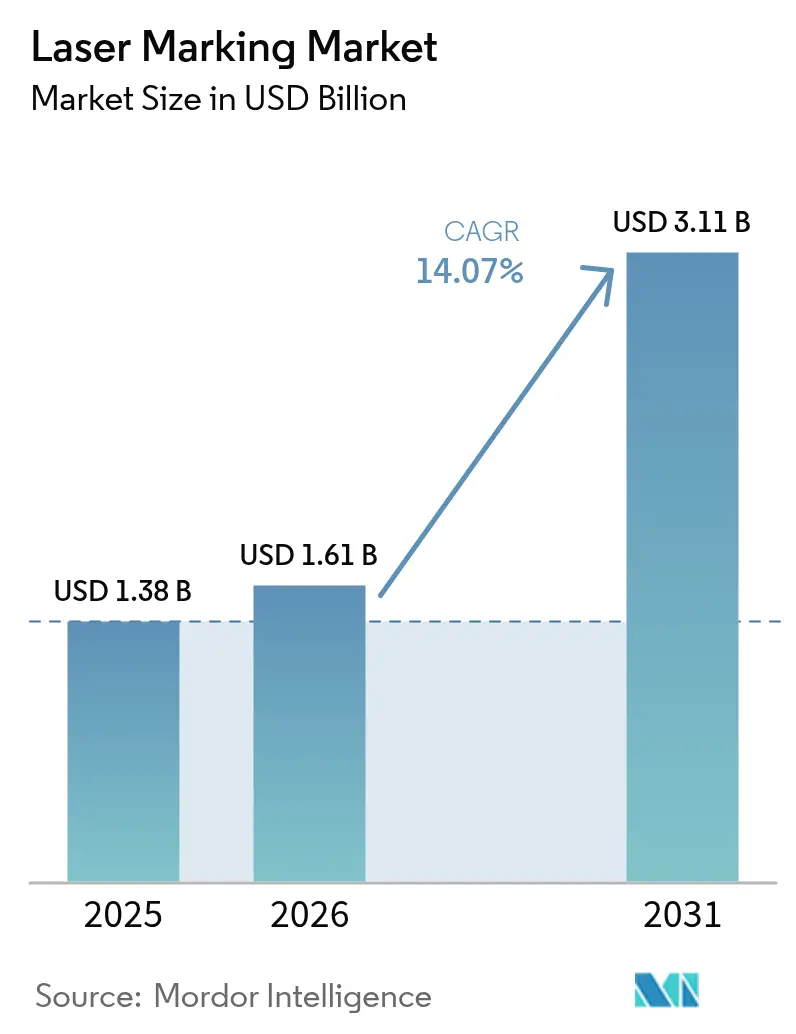

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 3.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.07% CAGR |

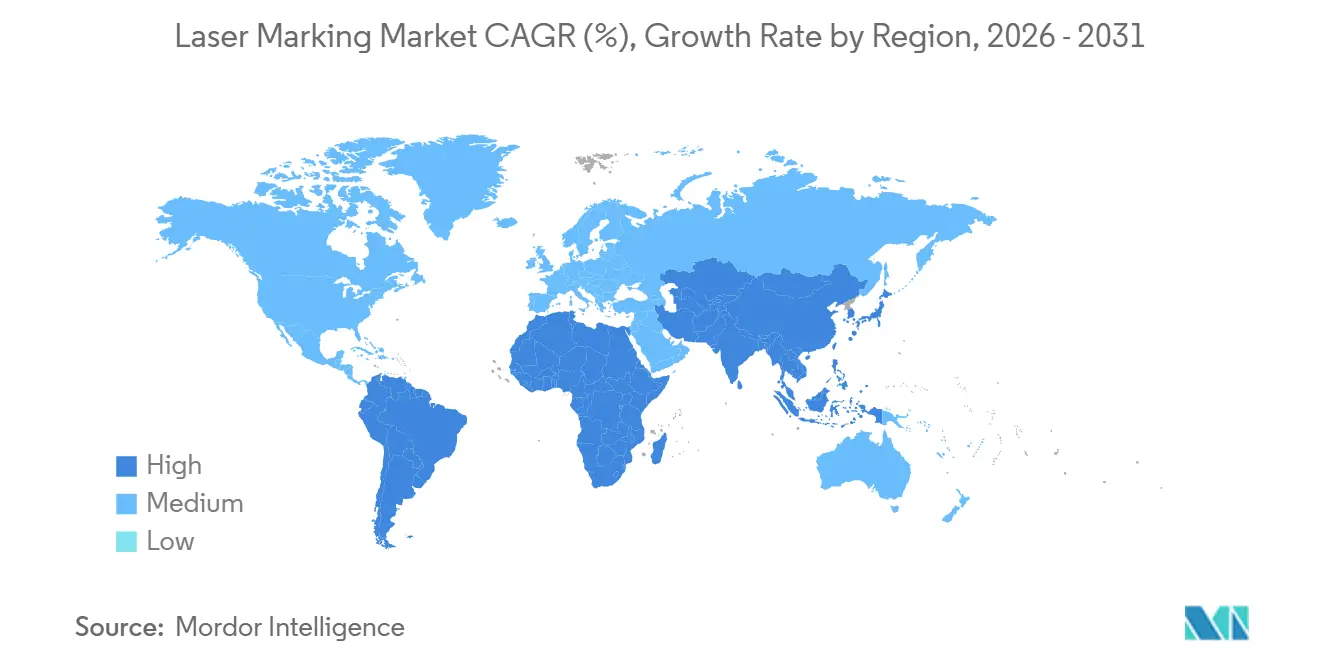

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien |

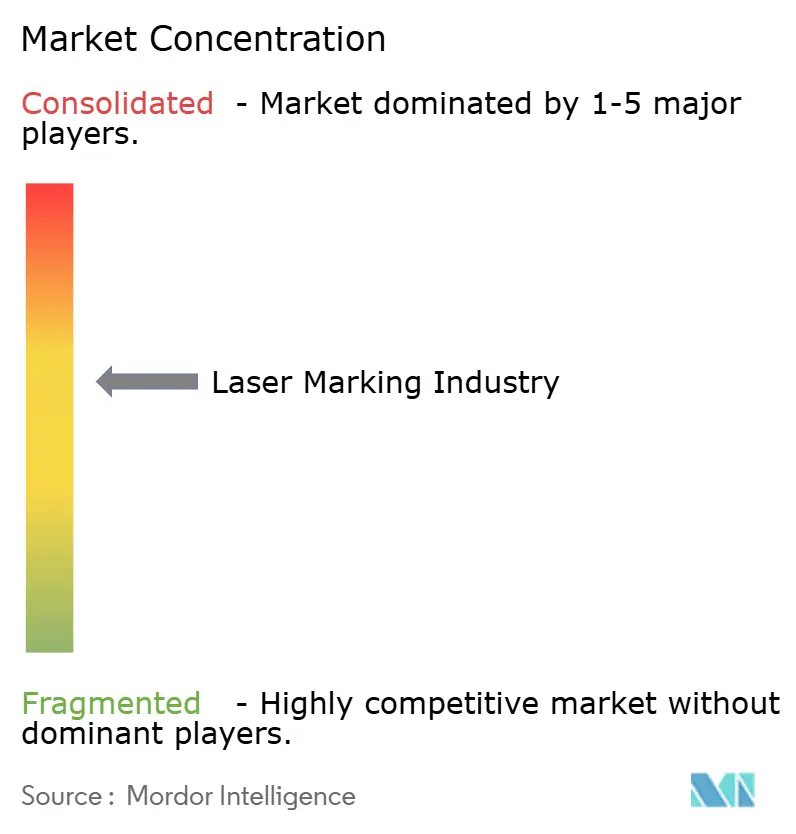

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lasermarkierungsmarktanalyse von Mordor Intelligence

Die Größe des Lasermarkierungsmarktes wird voraussichtlich von USD 1,38 Milliarden im Jahr 2025 auf USD 1,61 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,11 Milliarden erreichen, mit einer CAGR von 14,07 % über den Zeitraum 2026–2031. Starker regulatorischer Druck zur Rückverfolgbarkeit bei Medizinprodukten, Batterien und Verpackungen hat die Laserkodierung von einem optionalen Kauf zu einer unverzichtbaren Sicherheitsmaßnahme gemacht. Automobilhersteller integrieren nun Faserlaser-Köpfe direkt in Batteriemodul-Zellen, um Scanfehler zu reduzieren, während Halbleiterfabriken auf UV-Wellenlängen umsteigen, die Codes mit weniger als 10 Mikrometern auf Logik-Dies aufdrucken, ohne thermische Schäden zu verursachen. Der globale Preiswettbewerb durch chinesische Anbieter komprimiert die Hardware-Margen, weshalb etablierte Anbieter auf Software-Abonnements umsteigen, die eine garantierte Leserate-Verfügbarkeit gewährleisten. Der stärkste Nachfrageanstieg findet im Nahen Osten statt, wo saudi-arabische Industrieprojekte ISO 9001-konforme Markierungen auf jedem Luft- und Raumfahrt-Befestigungselement und Verteidigungsguss vorschreiben.

Wichtigste Erkenntnisse des Berichts

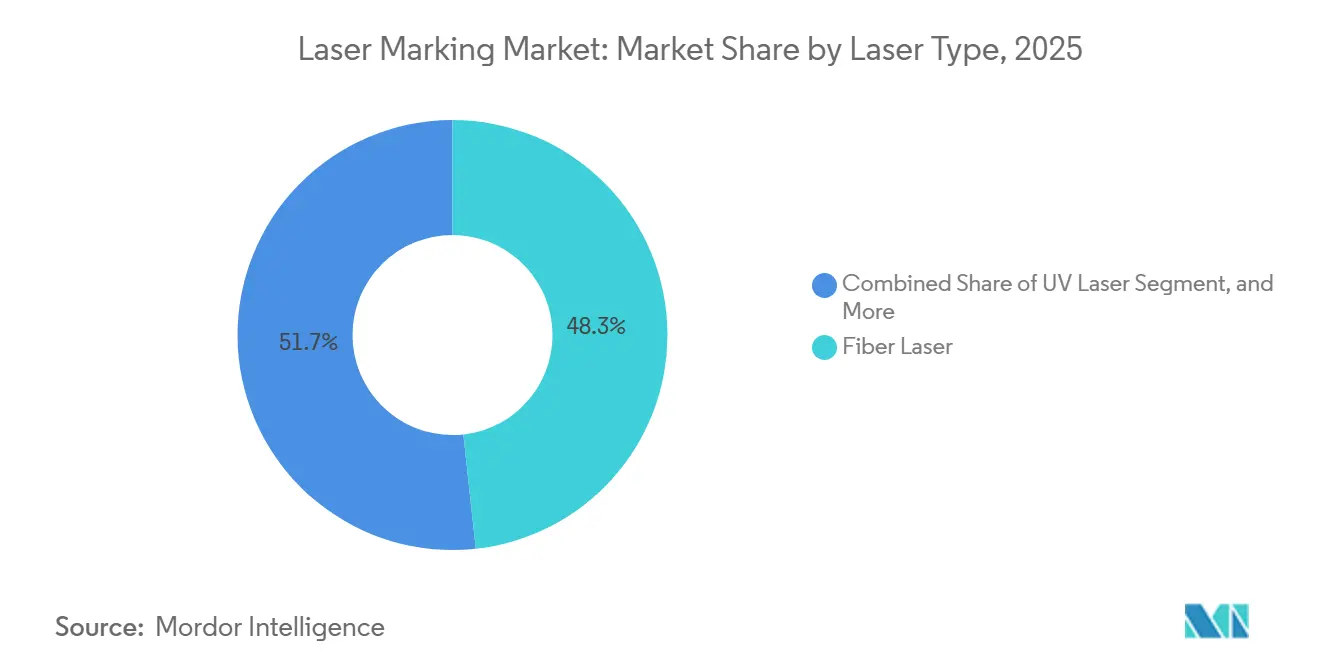

- Nach Lasertyp führten Fasersysteme mit einem Umsatzanteil von 48,27 % im Jahr 2025, während UV-Plattformen bis 2031 voraussichtlich mit einer CAGR von 14,27 % wachsen werden.

- Nach Markierungsverfahren entfiel auf das Gravieren im Jahr 2025 ein Volumenanteil von 31,41 %, und die Karbonisierung wird bis 2031 voraussichtlich mit einer CAGR von 14,63 % wachsen.

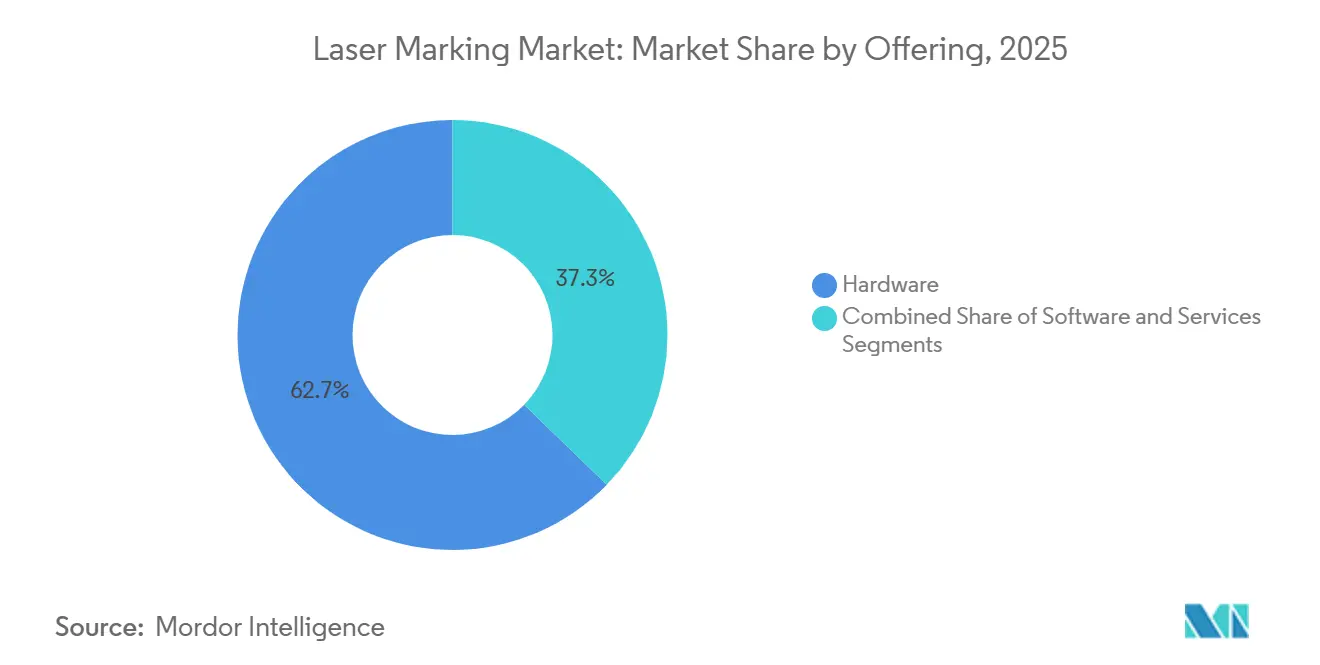

- Nach Angebot hielt Hardware im Jahr 2025 einen Anteil von 62,73 % an der Lasermarkierungsmarktgröße, während Software mit einer CAGR von 14,55 % die am schnellsten wachsende Komponente ist.

- Nach Endverbraucherbranche entfiel auf Elektronik und Halbleiter im Jahr 2025 ein Umsatzanteil von 28,95 %; Medizinprodukte und Gesundheitswesen sind mit einer CAGR von 14,91 % bis 2031 für das höchste Wachstum positioniert.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Lasermarkierungsmarktanteil von 39,54 %, während der Nahe Osten bis 2031 mit der stärksten CAGR von 14,99 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lasermarkierungsmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische UDI- und Rückverfolgbarkeitsvorschriften bei Medizinprodukten (USA, EU, CN) | +1.20% | Global, mit Durchsetzungsschwerpunkt in Nordamerika, EU und China | Mittelfristig (2–4 Jahre) |

| Anstieg der Elektrofahrzeug-Batterieproduktion, Nachfrage nach berührungsloser Markierung | +1.00% | Asien-Pazifik als Kern (China, Südkorea, Japan), Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Unterhaltungselektronik treibt Mikro-Markierung in Asien voran | +0.80% | Asien-Pazifik, insbesondere China, Taiwan, Südkorea und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Wandel zu nachhaltiger Verpackung, Laserkodierung statt Tintenstrahldruck in Europa | +0.60% | Europa, mit früher Einführung in Deutschland, Frankreich und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Industrie 4.0 Inline-Integration in nordamerikanischen Automobilwerken | +0.50% | Nordamerika, mit sekundärer Einführung in EU-Automobilkorridoren | Langfristig (≥ 4 Jahre) |

| Politischer Schub durch Digitalisierung der Schmuck-Hallmarkierung in Indien | +0.40% | National (Indien), mit frühen Gewinnen in Mumbai, Delhi und Bangalore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische UDI- und Rückverfolgbarkeitsvorschriften bei Medizinprodukten

Die Angleichung der UDI-Vorschriften zwischen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der EUDAMED-Datenbank der EU und der chinesischen Nationalen Medizinprodukteaufsichtsbehörde macht die Lasermarkierung zur Standard-Serialisierungsmethode, da Klebeetiketten während der Autoklav-Sterilisation abfallen und Tintenstrahlcodes bei der Reinigung mit Alkohol verwischen.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "UDI-Grundlagen," FDA.gov Hersteller von orthopädischen Implantaten, die die FDA-Frist im September 2024 verpasst hatten, sahen sich mit Lieferstopps konfrontiert, weshalb 68 % von Tampondruck auf Faserlaser-Anlassen umstellten, um die Dauerhaftigkeit gemäß ISO 13485 zu erreichen. UV-Quellen werden für Titan- und Kobalt-Chrom-Legierungen bevorzugt, da Wellenlängen unter 400 nm Mikrorisse verhindern. Die Durchsetzung ist in den Vereinigten Staaten, Deutschland und China am strengsten, wo Regulierungsbehörden nun bei Werksaudits Leserate-Protokolle prüfen, was mittelfristige Nachrüstungen sowie Neuinstallationen antreibt.

Anstieg der Elektrofahrzeug-Batterieproduktion, Nachfrage nach berührungsloser Markierung

Die globale Zellenproduktion stieg 2025 auf 1.200 GWh, nachdem die EU-Batterieverordnung jedes Paket über 2 kWh verpflichtete, einen QR-Pass zu tragen, der thermische Zyklen übersteht. CATL installierte 340 Inline-Faserlaser-Stationen, die die Zellmarkierungszeit auf 1,8 s reduzierten und USD 0,03 an Verbrauchsmaterialien pro Einheit einsparten. LG Energy Solution folgte diesem Schritt mit einem USD 180 Millionen UV-Einsatz in Michigan und Polen, um 50 µm große quadratische Codes auf zylindrischen 4680-Zellen zu erzielen. Asien, das 76 % der weltweiten Batterien produziert, verzeichnet die meisten Installationen, doch neue US-Subventionsregeln für inländische Inhalte verlagern die Nachfrage nach Westen.

Miniaturisierte Unterhaltungselektronik treibt Mikro-Markierung in Asien voran

Faltbare Telefone und Wearables mit mehreren Kameras lassen nur 2 mm² Platz für die Rückverfolgbarkeit. UV-355-nm-Laser schreiben Datenmatrix-Codes mit weniger als 10 µm auf Logik-Dies und MEMS, ohne Lötstellen zu schmelzen. Apple bestätigte, dass 92 % seiner erstklassigen asiatischen Zulieferer nun Laser-Mikro-Markierung für HF-Module einsetzen.[2]Apple Inc., "Bericht zur Lieferantenverantwortung 2025," Apple.com TSMC gravierte Wafer-IDs in seine 3-nm-Plattform, um Automobilkunden zu gewinnen, die eine Rückverfolgbarkeit auf Chargenebene fordern.[3]Coherent Corp., "Investorenpräsentation 2025," Investors.coherent.com Das Wachstum ist nahezu unmittelbar, da Verbraucher-Auffrischungszyklen das Werkzeug alle 18 Monate erneuern, was den kurzfristigen Aufschwung deutlich macht.

Wandel zu nachhaltiger Verpackung, Laserkodierung statt Tintenstrahldruck in Europa

Die Richtlinie über Einwegkunststoffe verbot bestimmte Tinten auf PET und PP, was eine Migration zu CO₂-Lasern auslöste, die Ablaufdaten direkt auf Verpackungen gravieren. Nestlé stellte 18 Abfüllanlagen um und vermied 240 t Tinte pro Jahr bei einer Amortisationszeit von 14 Monaten. Domino Printing Sciences meldete einen Anstieg der CO₂-Laserbestellungen von europäischen Getränkeherstellern um 34 %. Die Einführung konzentriert sich auf Deutschland und Frankreich, wo Pfandgebühren vollständig recycelbare, tintenfreie Flaschen belohnen. Das mittelfristige Wachstum richtet sich nach Werksausweitungen und nicht nach Notfallnachrüstungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten (über USD 150.000) für kleine und mittlere Unternehmen in Schwellenmärkten | -0.60% | Schwellenmärkte in Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Qualifizierungsverzögerung für Luft- und Raumfahrt-Verbundwerkstoffe (Bedenken hinsichtlich der Wärmeeinflusszone) | -0.40% | Global, mit Schwerpunkt in nordamerikanischen und EU-Luft- und Raumfahrtzentren | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Bedienern in südamerikanischen Fabriken | -0.30% | Südamerika, insbesondere Brasilien, Argentinien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Margendruck durch kostengünstige chinesische Faserlaser-Anbieter | -0.20% | Global, mit starken Auswirkungen in preissensiblen Asien-Pazifik- und Naher-Osten-und-Afrika-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für kleine und mittlere Unternehmen in Schwellenmärkten

Eigenständige Faserplattformen mit Bildverarbeitung und Rauchabsaugung kosten USD 150.000–280.000 und übersteigen das jährliche Maschinenbudget der meisten brasilianischen oder indonesischen Lohnhersteller. Banken in diesen Regionen verlangen ein Sicherheitenverhältnis von 1,8:1 und berechnen Zinsen von 14 % und mehr, weshalb 61 % der befragten Unternehmen die Finanzierung als ihr größtes Hindernis nennen.[4]Internationale Finanzkorporation, "Bericht zur Fertigungsfinanzierung 2025," Ifc.org Nur 12 % der Anbieter bieten Betriebsleasing an, gegenüber 48 % in Nordamerika. Solange sich die Gebrauchtgerätekanäle nicht ausweiten und lokale Kreditgeber weiche Sicherheiten akzeptieren, wird die Einführung in Schwellenmärkten zurückbleiben.

Qualifizierungsverzögerung für Luft- und Raumfahrt-Verbundwerkstoffe

Lasermarkierungen auf kohlenstofffaserverstärkten Kunststoffen können die Zugfestigkeit innerhalb einer 500 µm großen Wärmeeinflusszone um 8 % verringern, was eine Neuzulassung durch die US-amerikanische Bundesluftfahrtbehörde und die Europäische Agentur für Flugsicherheit erfordert, die im Durchschnitt 22 Monate dauert. Boeing hob die Verzögerung auf seinem Lieferantengipfel 2025 hervor und verwies auf verschobene Triebwerksgondel-Programme. Selbst UV-Methoden mit geringer Leistung erfordern noch Röntgen-Computertomografie, um Delamination auszuschließen, weshalb Luft- und Raumfahrt-Zulieferer der zweiten Ebene auf absehbare Zeit beim Tintenstrahldruck bleiben, was das langfristige Wachstum nach unten zieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: Dominanz der Faserlaser trifft auf UV-Präzision

Fasereinheiten erfassten 48,27 % des Umsatzes im Jahr 2025 und behaupteten ihre Größe mit einer Leistung von 20–100 W bei 1.064 nm, die Edelstahlgehäuse mit 1.000 mm/s graviert. UV-Plattformen, obwohl derzeit kleiner, werden voraussichtlich eine CAGR von 5,27 % verzeichnen, was Halbleiterfabriken widerspiegelt, die nun 355-nm-„Kalt”-Impulse für Wafer-IDs fordern. Im Jahr 2025 lieferte IPG 16 % mehr Faserköpfe an Automobilhersteller, die Batterieträger markieren, während Coherent einen sequenziellen Anstieg der UV-Verkäufe um 28 % an OLED-Hersteller in Taiwan und Südkorea verzeichnete. Die Robustheit von Faserlasern verankert sie in der Automobil- und Schwerindustrie, während UV-Laser Marktanteile in der Elektronik und bei medizinischen Implantaten gewinnen. Doppelwellenlängen-Köpfe, die zwischen 1.064 nm und 355 nm umschalten, befinden sich in Prototypentests, was hybride Architekturen jenseits von 2028 signalisiert.

Die Lasermarkierungsmarktgröße für Fasergeräte bleibt der größte Umsatzblock, aber UV-Plattformen machen die reichhaltigsten Pipelines bei Angeboten aus, die auf Handelsmessen 2026 erfasst wurden. Anbieter, die Bildverarbeitungssoftware mit UV-Kits bündeln, berichten von Gewinnraten, die 12 Punkte über reinen Faserlaser-Angeboten liegen. Diese Trends zeigen, dass der Lasermarkierungsmarktanteil von Fasereinheiten in diesem Jahrzehnt über 40 % bleibt, die inkrementellen Marktanteilsgewinne von UV jedoch auf gehäuselose Verpackung, Sensorbaugruppen und biokompatible Metalle konzentriert sein werden.

Nach Markierungsverfahren: Gravieren führt, Karbonisierung steigt stark an

Das Gravieren machte 31,41 % des Prozessvolumens im Jahr 2025 aus, da vertiefte Formen die Dauerhaftigkeit auf Metallen gewährleisten, die Abrieb ausgesetzt sind. Das TruMark 6000 von TRUMPF gravierte 1.800 Zeichen pro Minute auf Aluminiumblöcken für die Motorenmontage. Die Karbonisierung hingegen verzeichnet mit einer CAGR von 5,63 % das schnellste Wachstum, da europäische Marken dunkle Markierungen auf PP und PE ohne Materialabtrag einsetzen. CO₂-Laser, die nahe 10,6 µm betrieben werden, brechen Polymerbindungen auf, um rußreichen Kontrast zu erzeugen, den Recyclingsensoren erkennen.

Lebensmittel- und Getränkelinien, die Tintenstrahldruck durch Karbonisierung ersetzten, erreichten eine Verfügbarkeit von 95 %, was trotz höherer Investitionskosten einen günstigen Return on Investment belegt. Die Lasermarkierungsmarktgröße für Karbonisierungssysteme, obwohl noch bescheiden, profitiert von EU-Ökolabel-Gesetzen, die nicht recycelbare Tinte bestrafen. Folglich sinkt der Lasermarkierungsmarktanteil für Tintenstrahl-Alternativen jährlich, wobei die Karbonisierung bis 2029 voraussichtlich das Schäumen bei leichten Kunststoffen verdrängen wird.

Nach Angebot: Hardware als Anker, Software beschleunigt

Hardware erfasste 2025 62,73 % des Umsatzes, was Tausende von eigenständigen Bänken und Inline-Portalen widerspiegelt, die in Automobil- und Elektronikwerken installiert wurden. Dennoch übertrifft Software alle anderen Kategorien mit einer CAGR von 5,55 %. Erstausrüster benötigen optische Zeichenerkennung und MES-Schnittstellen, die unleserliche Codes in Echtzeit ablehnen. Die Y.0-Suite von Novanta integriert mehrschichtige Datenmatrix-Strukturen, die die Zykluszeiten um 40 % verkürzen.

Da Hardware unter chinesischen Preisen zur Massenware wird, liefert Abonnement-Software Marge. Keyence verzeichnet Attach-Raten von über 80 % für Verifizierungsmodule, was Hardware effektiv zu einem Einstiegsprodukt macht. In der Zukunft werden KI-Analysen Abweichungen in der Fokusausrichtung erkennen, bevor Ausfälle auftreten, und den Lasermarkierungsmarkt in Richtung ergebnisbasierter Abrechnungsmodelle drängen.

Nach Endverbraucherbranche: Elektronik führt, Medizinprodukte steigen stark an

Elektronik und Halbleiter hielten 2025 28,95 % der Nachfrage aufgrund der Smartphone- und Wearable-Montage. UV-Laser ätzen Glasabdeckungen, Keramiksubstrate und flexible Leiterplatten in Millisekunden, ohne Klebstoffe zu verbrennen. Medizinprodukte, obwohl heute noch kleiner, verzeichnen die steilste CAGR von 4,91 %, da UDI-Audits permanente Codierung auf jedem Implantat erfordern. Stryker investierte USD 42 Millionen in die Nachrüstung von Hüftimplantat-Linien und reduzierte die Ausgaben für die Marktüberwachung nach dem Inverkehrbringen um 23 %.

Automobil und Luft- und Raumfahrt bleiben solide Anker, markieren Batteriedosen und Verbundwerkstoff-Verkleidungen, doch ihr Wachstumstempo ist gleichmäßiger als im Gesundheitswesen. Schmuck gewinnt in Indien an Dynamik, wo die einzigartige Hallmark-Identifikation für 400.000 Einzelhändler gilt – ein Beispiel dafür, wie Politik Investitionen in Kleinstunternehmen lenkt. Insgesamt leiten diese Verschiebungen Anbieter dazu an, Wellenlängenportfolios für jede Branche maßzuschneidern, anstatt einer Einheitslaser-Strategie zu folgen.

Geografische Analyse

Der Anteil von 39,54 % in Asien-Pazifik ergibt sich aus Chinas Elektronikfertigung, Japans Präzisions-Automobilteilen und Indiens Hallmarkierungswelle. Shenzhen-Fabriken setzen UV-Laser für Funkmodul-Codes ein, während CATLs Werk in Ningde 340 Faserköpfe inline betreibt, um EU-Passvorschriften zu erfüllen. Tokios Automobilhersteller gravieren Seriennummern auf Aluminiumarme, und Seouls OLED-Panel-Linien streben Spotgrößen von 3 µm an. Das Büro für indische Standards subventioniert Faserbänke für Juweliere und verkürzt die Hallmarkierungszeit von Tagen auf Stunden.

Nordamerika und Europa folgen mit hohen Investitionen im Zusammenhang mit medizinischen UDI-Anforderungen und nachhaltiger Verpackung. US-amerikanische Hersteller orthopädischer Produkte fügten vor der FDA-Frist 2024 Faserstationen hinzu, und deutsche Getränkeabfüller tauschten Tintenstrahldruck gegen CO₂-Laser aus, um Öko-Steuern zu entgehen. Automobilhersteller in Tennessee oder Wolfsburg verbinden nun Laserzellen mit MES-Dashboards, die Förderbänder anhalten, wenn ein Code falsch gescannt wird. Kanada und Mexiko gewinnen durch Nearshoring von Batteriepaketen und schaffen Nachfrage nach portalmontieren Lasern, die Gehäuse vor dem Vergießen serialisieren.

Der Nahe Osten, obwohl nur mit einem mittleren einstelligen Marktanteil vertreten, zeigt die schnellste CAGR von 4,99 %. Saudi-Arabiens USD 20 Milliarden umfassender Clusteraufbau schreibt ISO 9001-Rückverfolgbarkeit für jedes Luft- und Raumfahrtteil vor und zieht Bestellungen für Faser- und UV-Plattformen an. Freizonen in den Vereinigten Arabischen Emiraten ziehen Lohnelektronik-Hersteller an, die EU-konforme Codierung benötigen. Südamerika hinkt hinterher, da kleine und mittlere Unternehmen mit der Finanzierung kämpfen, doch brasilianische Tier-1-Automobilexporteure setzen Laser ein, um europäische Kunden zu bedienen. Afrika bleibt ein Nascent-Markt; südafrikanische Minen markieren Ventile und Rohre, aber Importzölle und Qualifikationslücken verlangsamen die Einführung. Daher bleibt Asiens Dominanz bestehen, der Nahe Osten beschleunigt sich, und Europa behält seinen regulierten Nachfragesog.

Wettbewerbslandschaft

Fünf führende Unternehmen – Coherent, IPG Photonics, TRUMPF, Han's Laser und Keyence – kontrollierten rund 42 % des Umsatzes im Jahr 2025, keines davon über 12 %, was auf eine moderate Konzentration hinweist. Chinesische Marken drückten die durchschnittlichen Verkaufspreise innerhalb eines Jahres um 18 %, was westliche Wettbewerber dazu veranlasste, schlüsselfertige Integration, Cloud-Überwachung und mehrjährige Servicepakete in den Vordergrund zu stellen. IPG steigerte Software und Dienstleistungen auf 22 % des Umsatzes, während TRUMPFs TruConnect-Cloud-Dashboards Linsenverschleiß vorhersagen, bevor er den Durchsatz beeinträchtigt.

Technologische Prioritäten umfassen UV-Miniaturisierung, Mehrwellenlängen-Köpfe und KI-gestützte Code-Verifizierung. Keyences MD-X erreicht 3-µm-Spots für die Wafer-Verfolgung, und Novanta trainiert tiefes Lernen zur optischen Zeichenerkennung an 10 Millionen Glyphen, um Falschabweisungen unter 0,3 % zu senken. Coherents vertikaler Stapel nach der Übernahme von II-VI ermöglicht Festpreisergebnisse mit Durchsatzgarantien – eine Absicherung gegen die Erosion von Rohoptiken.

Disruptoren bieten Software-First-Bündel an, die White-Label-Laser mit Analysen kombinieren und „Teile pro Code” statt Hardware verkaufen. Videojets Pay-per-Mark-Modell zu USD 0,02 spricht lateinamerikanische Anbieter an, denen Investitionskapital fehlt. Das Fusionen-und-Übernahmen-Potenzial steigt, da Automobilhersteller ihre Lieferantenlisten für Garantievereinfachung kürzen und kleinere Nischenanbieter zu Allianzen oder Ausstiegen drängen. Insgesamt koexistiert Preisdruck mit Serviceerweiterung, was den Wettbewerb intensiv hält, aber Gewinne für Innovatoren ermöglicht.

Marktführer der Lasermarkierungsbranche

Coherent Corporation

IPG Photonics Corporation

TRUMPF Group

Mecco Partners LLC

Gravotech Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: IPG Photonics brachte das handgehaltene Laserschweißsystem LightWELD 2000 XR auf den Markt, das eine Ausgangsleistung von 2 kW liefert und die Geschwindigkeit gegenüber dem WIG-Schweißen vervierfacht

- Januar 2025: TRUMPF und SCHMID gaben eine Partnerschaft zur Entwicklung von Laserätzen auf Glasinterposern für fortschrittliche Chip-Verpackungen bekannt

- Januar 2025: Thorlabs schloss die Übernahme von Praevium Research ab und erweiterte damit die abstimmbaren VCSEL-Fähigkeiten für Bildgebungsanwendungen

- Januar 2025: Coherent stellte die FACTOR-Serie fasergekoppelter Diodenpumpen mit einer Leistung von bis zu 220 W für industrielle und medizinische Erstausrüster vor

Umfang des globalen Lasermarkierungsmarktberichts

Der Lasermarkierungsmarkt-Bericht ist segmentiert nach Lasertyp (Faser, CO2, Festkörper, UV, Grün, Sonstige), Markierungsverfahren (Anlassen, Ätzen, Gravieren, Schäumen, Karbonisierung), Angebot (Hardware, Software, Dienstleistungen), Endverbraucherbranche (Automobil und Luft- und Raumfahrt, Elektronik und Halbleiter, Medizinprodukte und Gesundheitswesen, Lebensmittel- und Getränkeverpackung, Industriemaschinen, Schmuck, Sonstige) sowie Geografie (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Faserlaser |

| CO2-Laser |

| Festkörperlaser (Nd:YAG, Nd:YVO4) |

| UV-Laser |

| Grünlaser |

| Sonstige (Diodenlaser, YB:YAG, Hybrid) |

| Anlassen |

| Ätzen |

| Gravieren |

| Schäumen |

| Karbonisierung |

| Hardware | Eigenständige Systeme |

| Integrierte/Inline-Systeme | |

| Software | |

| Dienstleistungen |

| Automobil und Luft- und Raumfahrt |

| Elektronik und Halbleiter |

| Medizinprodukte und Gesundheitswesen |

| Lebensmittel- und Getränkeverpackung |

| Industriemaschinen und Werkzeugmaschinen |

| Schmuck und Luxusgüter |

| Sonstige Branchen (Öl und Gas, Verteidigung usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Lasertyp | Faserlaser | ||

| CO2-Laser | |||

| Festkörperlaser (Nd:YAG, Nd:YVO4) | |||

| UV-Laser | |||

| Grünlaser | |||

| Sonstige (Diodenlaser, YB:YAG, Hybrid) | |||

| Nach Markierungsverfahren | Anlassen | ||

| Ätzen | |||

| Gravieren | |||

| Schäumen | |||

| Karbonisierung | |||

| Nach Angebot | Hardware | Eigenständige Systeme | |

| Integrierte/Inline-Systeme | |||

| Software | |||

| Dienstleistungen | |||

| Nach Endverbraucherbranche | Automobil und Luft- und Raumfahrt | ||

| Elektronik und Halbleiter | |||

| Medizinprodukte und Gesundheitswesen | |||

| Lebensmittel- und Getränkeverpackung | |||

| Industriemaschinen und Werkzeugmaschinen | |||

| Schmuck und Luxusgüter | |||

| Sonstige Branchen (Öl und Gas, Verteidigung usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Lasermarkierung bis 2031 sein?

Der Lasermarkierungsmarkt wird voraussichtlich bis 2031 USD 3,11 Milliarden erreichen und ab 2026 mit einer CAGR von 14,07 % wachsen.

Welcher Lasertyp wächst am schnellsten?

UV-Plattformen sind die schnellsten und werden bis 2031 voraussichtlich eine CAGR von 14,27 % verzeichnen, da Halbleiter- und Medizinproduktehersteller Codes mit weniger als 10 µm anstreben.

Was hindert eine breitere Einführung in Südamerika?

Hohe Investitionskosten von über USD 150.000 und knappe Leasingoptionen verhindern, dass viele kleine und mittlere Hersteller Lasersysteme finanzieren können.

Warum ersetzen Automobilhersteller Etiketten durch Laser auf Batterien?

Klebeetiketten lösen sich bei thermischen Zyklen ab, während Faserlaser-QR-Codes Hitze standhalten und EU-Digitalpässe ermöglichen, was die Verbrauchsmaterialkosten senkt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Nahe Osten führt mit einer CAGR von 14,99 %, da saudi-arabische und emiratische Industriecluster ISO 9001-Seriennummern-Konformität für jedes Bauteil vorschreiben.

Wie verteidigen Anbieter ihre Margen angesichts des Preisdrucks?

Führende Anbieter bündeln Cloud-Software, KI-Verifizierung und Serviceverträge und verlagern den Umsatz von margenarmer Hardware auf wiederkehrende, ergebnisbasierte Gebühren.

Seite zuletzt aktualisiert am: