Größe und Marktanteil des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

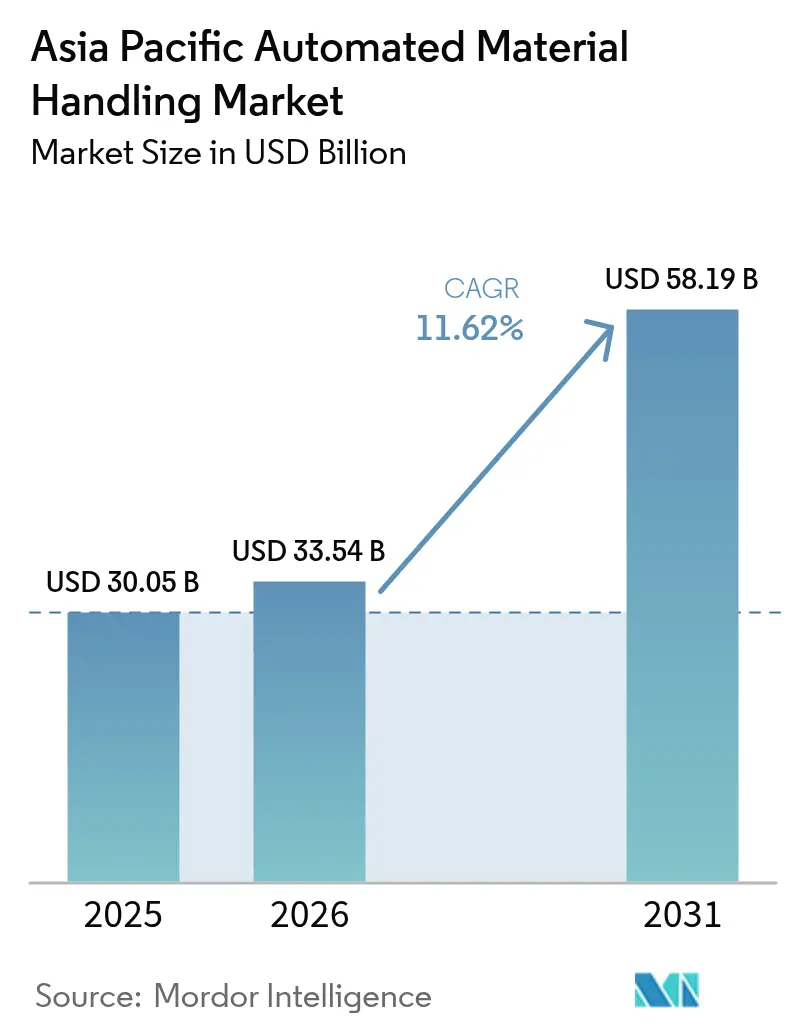

| Marktgröße im Basisjahr (2025) | 30.05 Milliarden US-Dollar |

| Marktgröße (2026) | 33.54 Milliarden US-Dollar |

| Marktgröße (2031) | 58.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes von Mordor Intelligence

Die Größe des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes wird für 2026 auf USD 33,54 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 30,05 Milliarden, mit Projektionen für 2031 von USD 58,19 Milliarden, was einem Wachstum von 11,62 % CAGR im Zeitraum 2026–2031 entspricht. Die rasche Digitalisierung regionaler Logistiknetzwerke, kontinuierliche Einführungen von Industrie 4.0 sowie anhaltendes E-Commerce-Wachstum unterstützen diese Expansion. Kapitalprogramme wie Chinas USD 1,4 Billionen umfassende Initiative „Fertigung 2025” und das digitale Wirtschaftsrahmenabkommen der ASEAN treiben Fabriken und Lagerhäuser dazu an, autonome Anlagen einzubetten, die Informations- und physische Abläufe verbinden. Hardware dominiert weiterhin die Ausgaben, doch Software beschleunigt sich am schnellsten, da Betreiber auf datengesteuerte Orchestrierung umsteigen. Mobile Roboter führen die Geräteannahme an, da sie sich schnell neu konfigurieren lassen, wenn sich Bestellprofile ändern, während Arbeitskräftemangel in entwickelten Volkswirtschaften und Compliance-Anforderungen in der Pharmaindustrie das wirtschaftliche Argument für Autonomie stärken. China hält den größten regionalen Anteil, doch Indien verzeichnet nun die höchste Wachstumsrate, da produktionsbezogene Anreize Automatisierungsinvestitionen stimulieren.

Wichtigste Erkenntnisse des Berichts

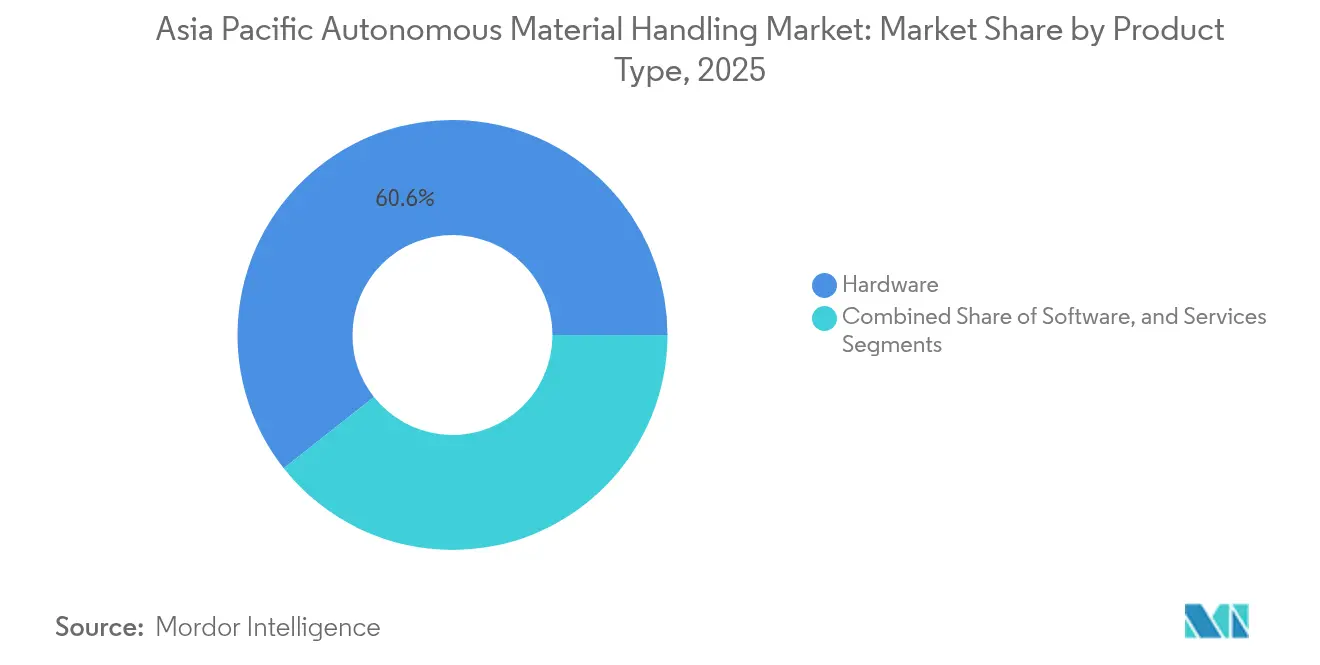

- Nach Produkttyp entfiel auf Hardware im Jahr 2025 ein Anteil von 60,63 % an der Größe des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes; für Software wird eine Ausweitung mit einer CAGR von 13,32 % bis 2031 prognostiziert.

- Nach Gerätetyp hielten Mobile Roboter im Jahr 2025 einen Anteil von 33,22 % an der Größe des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes, während automatisierte Lager- und Entnahmesysteme bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden.

- Nach Endnutzervertikale entfielen auf Einzelhandel, Lagerhaltung und Distribution im Jahr 2025 27,41 % der Größe des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes; die Pharmaindustrie wird zwischen 2026 und 2031 mit der schnellsten CAGR von 11,89 % zulegen.

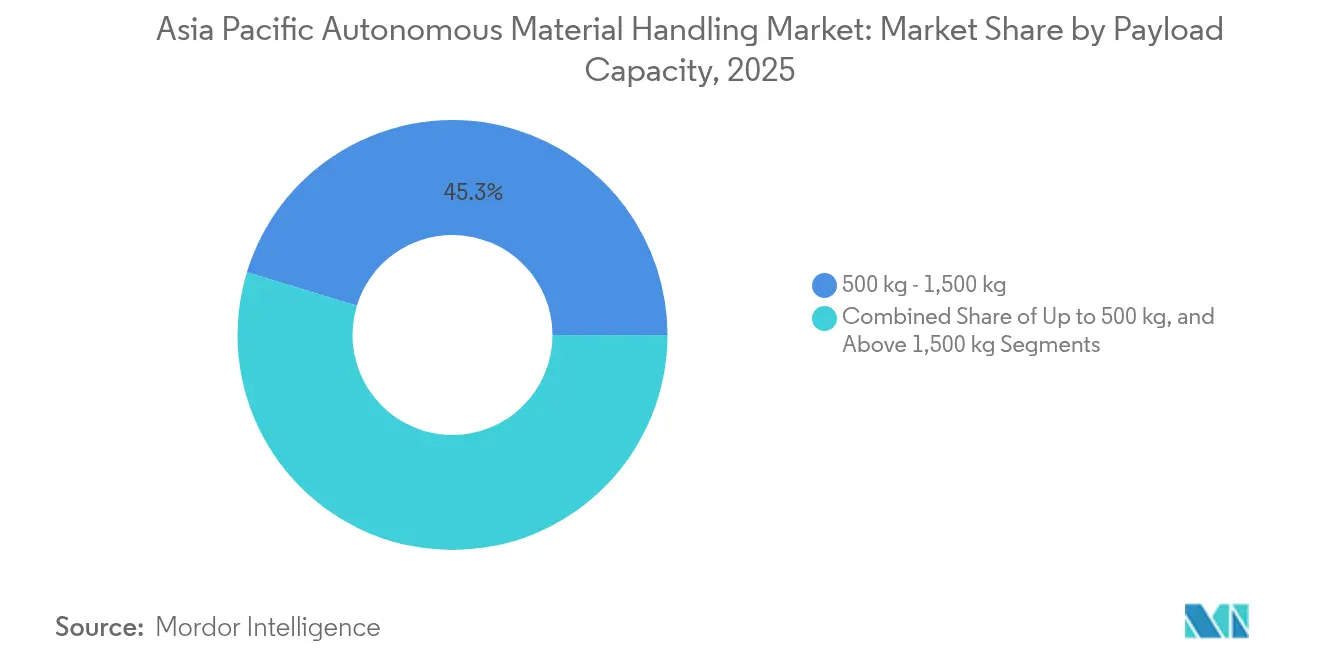

- Nach Nutzlastkapazität führten Systeme von 500 kg–1.500 kg mit einem Anteil von 45,28 % an der Größe des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes im Jahr 2025, während Plattformen unter 500 kg voraussichtlich mit einer CAGR von 13,18 % wachsen werden.

- Nach Navigationstechnologie hielt die Laserführung im Jahr 2025 einen Anteil von 37,45 % an der Größe des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes; die SLAM-basierte Navigationstechnologie auf Basis natürlicher Merkmale wird voraussichtlich bis 2031 mit einer CAGR von 12,08 % wachsen.

- Nach Region entfiel auf China im Jahr 2025 ein Anteil von 41,92 % an der Größe des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes; für Indien wird bis 2031 eine CAGR von 12,19 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Industrie 4.0-Investitionen in Logistikeinrichtungen | +2.8% | China, Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Proliferation von E-Commerce-Fulfillment-Centern | +3.1% | China, Indien, Südostasien | Kurzfristig (≤2 Jahre) |

| Rasche Einführung autonomer mobiler Roboter in der Lagerhaltung | +2.4% | Kernmärkte des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten und Arbeitskräftemangel im asiatisch-pazifischen Raum | +2.2% | Japan, Südkorea, Singapur, städtisches China | Langfristig (≥4 Jahre) |

| Staatliche Anreize für intelligente Industrieparks in der ASEAN | +1.1% | Thailand, Malaysia, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Integration privater 5G-Netzwerke zur Ermöglichung von Flottenkoordination in Echtzeit | +0.4% | China, Südkorea, Japan, Singapur | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Industrie 4.0-Investitionen in Logistikeinrichtungen

Regionale Hersteller kanalisieren Rekordbudgets in cyber-physische Upgrades, die Produktionslinien, Lagerverwaltungssysteme und Unternehmenssoftware vereinen. Chinas jährliche Ausgaben für intelligente Fabriken übersteigen bereits USD 200 Milliarden, während Japans Gesellschaft-5.0-Programm USD 130 Milliarden für das industrielle IoT vorsieht.[1]Staatsrat der Volksrepublik China, „Strategie ‚Made in China 2025'”, gov.cn Diese Verpflichtungen führen unmittelbar zu Aufträgen für autonome Schlepper, Shuttles und Gabelstapler, die Materialflüsse mit Echtzeit-Planungssystemen synchronisieren. Singapurs Agenda für eine intelligente Nation zeigt, wie öffentliche Co-Investitionen die Annahme katalysieren: 40 % der Lagerhäuser des Stadtstaates hatten bis 2024 autonome mobile Roboter eingesetzt. Betreiber betrachten die integrierte Materialhandhabung inzwischen als Voraussetzung für die Realisierung versprochener Effizienzgewinne der Industrie 4.0.

Proliferation von E-Commerce-Fulfillment-Centern

Der Online-Einzelhandelsanteil im asiatisch-pazifischen Raum stieg 2024 auf 18,3 % des Gesamtumsatzes und übertraf damit alle anderen Regionen. Massive Bestellschwankungen komprimieren Lieferfenster und zwingen Fulfillment-Zentren zur Automatisierung von Kommissionierung, Sortierung und Versand. Chinas Singles Day 2024 bewegte 1,48 Milliarden Pakete innerhalb von 24 Stunden – eine Leistung, die nur durch hochdurchsatzfähige autonome Flotten zu erbringen ist. Plattformen wie JD.com betreiben nun mehr als 1.000 automatisierte Lagerhäuser und veranlassen regionale Wettbewerber wie Shopee und Lazada, ähnliche Robotik-Strategien zu replizieren.[2]JD Logistics, „JD Logistics gibt Ergebnisse für das dritte Quartal 2024 bekannt”, ir.jd.com Jeder neue Fulfillment-Knoten löst parallele Investitionen in vor- und nachgelagerte Logistikstandorte aus und erhält einen tugendhaften Nachfragezyklus für autonome Lösungen aufrecht.

Rasche Einführung autonomer mobiler Roboter in der Lagerhaltung

Pilotprojekte haben sich zu Einsätzen entwickelt, die in die Tausende gehen. Führende Anbieter berichten von Produktivitätssteigerungen von 200 %–400 % gegenüber der manuellen Kommissionierung, hauptsächlich durch Reduzierung von Fahrzeiten und Echtzeit-Aufgabenverteilung. Geek+ allein hat im asiatisch-pazifischen Raum mehr als 30.000 Roboter ausgeliefert.[3]Geek+ Technology, „Geek+ schließt Serie-E-Finanzierungsrunde von über USD 100 Millionen ab”, geekplus.com Chinesische Innovatoren VisionNav und Quicktron liefern lokalisierte Varianten, die enge Gänge, Zwischenebenen oder Außenbereiche abdecken und potenzielle Anwendungsfälle erweitern. Anlagenmanager bevorzugen autonome mobile Roboter, da sie bei Änderungen des Artikelsortiments oder in Stoßzeiten leicht umgeleitet werden können und Automatisierungsinvestitionen gegen Nachfrageschwankungen schützen.

Steigende Arbeitskosten und Arbeitskräftemangel im asiatisch-pazifischen Raum

Demografische Entwicklungen verengen die Arbeitskräftepools in der Lagerhaltung in reifen Volkswirtschaften. Japan steht vor einem geschätzten Fehlbedarf von 2,8 Millionen Logistikfachkräften, und die Lagerlöhne in Südkorea steigen jährlich um etwa 15 %. Singapurs Quoten für ausländische Arbeitskräfte verschärfen den Engpass und veranlassen Unternehmen, den Durchsatz mit 30 % weniger Mitarbeitern aufrechtzuerhalten. Autonome Flotten bieten heute eine Amortisationszeit von 18 Monaten – eine dramatische Verbesserung gegenüber 36 Monaten im Jahr 2020. Für viele Betreiber haben sich Roboter von optionalen Effizienzverbesserungen zu unverzichtbaren Kontinuitätswerkzeugen gewandelt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für integrierte Automatisierungsprojekte | -1.8% | Aufstrebende asiatisch-pazifische Volkswirtschaften, KMU-Segmente | Kurzfristig (≤2 Jahre) |

| Begrenzte Interoperabilitätsstandards in Anbietersystemen | -1.2% | Globale Multi-Anbieter-Standorte | Mittelfristig (2–4 Jahre) |

| Verzögerte Digitalisierung der Hafeninfrastruktur in Schwellenländern | -0.8% | Indonesien, Thailand, Malaysia, Philippinen | Langfristig (≥4 Jahre) |

| Datensicherheitsbedenken bei cloudverwalteten Flotten | -0.6% | Regulierte Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für integrierte Automatisierungsprojekte

Die Einführung von End-to-End-Systemen erfordert oft USD 2–5 Millionen für einen mittelgroßen Standort, ohne Umbaukosten und Change-Management-Kosten. Indonesische Lagerhäuser mit einem Jahresumsatz unter USD 10 Millionen betrachten solche Verpflichtungen als 25 %–50 % ihres Jahresumsatzes. Finanzierungskanäle sind begrenzt, und Robotik-als-Dienstleistung-Pläne können zwar Einstiegsgebühren senken, aber die Gesamtbetriebskosten erhöhen. Bis die Gerätepreise sinken oder der Kreditzugang sich verbessert, könnten kleinere Betreiber die Einführung verzögern und das Gesamtmarktwachstum dämpfen.

Begrenzte Interoperabilitätsstandards in Anbietersystemen

Lagerverwalter, die Förderbänder, autonome mobile Roboter und Shuttle-Systeme verschiedener Anbieter integrieren, stoßen auf proprietäre Schnittstellen, die die Befehlsübergabe erschweren. Das Industrielle Internet-Konsortium fördert offene Frameworks, doch Bedenken hinsichtlich geistigen Eigentums halten große Anbieter in geschlossenen Architekturen. Da Software-Intelligenz wertvoller wird als Hardware, schützen Anbieter Algorithmen zur Flottenorchestrierung, was die markenübergreifende Zusammenarbeit behindert. Interoperabilitätsprobleme erhöhen Integrationsfristen und -kosten und schrecken Käufer ab, die eine schrittweise Erweiterung bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software treibt die Intelligenzrevolution voran

Hardware hielt im Jahr 2025 60,63 % des Marktanteils am asiatisch-pazifischen automatisierten Materialhandhabungsmarkt und bestätigt damit, dass physische Anlagen weiterhin den Betrieb verankern. Der Software-Umsatz wird jedoch bis 2031 mit einer CAGR von 13,32 % steigen, da Unternehmen datenzentrierte Leistungssteigerungen anstreben. Die Marktgröße des autonomen Materialhandhabungsmarktes für Software wird sich voraussichtlich jedes Jahr ausweiten, da vorausschauende Wartung, Energieoptimierung und KI-basierte Routenplanung auf bestehenden Flotten aufbauen. Dienstleistungserlöse wachsen stetig, da die steigende Systemkomplexität die Nachfrage nach Beratung, Integration und Lebenszyklusunterstützung erhöht. Anbieter wie KION haben sich durch die Akquisition von Dematic in die Software erweitert und zeigen, wie Hardware-orientierte Unternehmen auf ganzheitliche Lösungen umschwenken.

Das Hardware-Wachstum verlangsamt sich gegenüber dem Zeitraum 2019–2024, da viele Erstinstallationen abgeschlossen sind. Betreiber verfeinern nun die Renditen durch softwaregestützte Optimierungen statt durch große Kapitalinvestitionen. Der regulatorische Fokus verlagert sich auch auf Firmware-Sicherheitsprüfungen gemäß ISO 3691-4, was den Wert von Codequalität gegenüber Stahlstärke erhöht. Mit zunehmendem Reifegrad regionaler Netzwerke sollten softwarezentrierte Angebote inkrementelle Budgets erfassen, während sich Hardware-Erneuerungszyklen verlängern und die Bindung der installierten Basis vertieft.

Nach Gerätetyp: Mobile Roboter führen die Flexibilitätsrevolution an

Mobile Roboter kontrollierten 2025 33,22 % der Geräteanfrage und werden bis 2031 mit einer CAGR von 12,21 % wachsen. Diese Plattformen senken Einstiegshürden, da sie minimale feste Infrastruktur erfordern und es Bestandsstandorten ermöglichen, Gänge ohne kostspielige Umrüstungen zu automatisieren. Innerhalb der Marktgröße des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes für Geräte decken automatisierte Lager- und Entnahmesysteme (ASRS) weiterhin Hochdichte-Anwendungen ab, während Förderbänder für den Massenfluss unverzichtbar bleiben. Dennoch gewinnen autonome mobile Roboter Marktanteile, indem sie bei variablen Artikeln und schnell wachsenden Sortimentsumgebungen überzeugen.

Der Wandel von automatisierten Führungsfahrzeugen zu autonomen mobilen Robotern mit natürlicher Navigation unterstreicht eine breitere Präferenz für Flexibilität. Autonome mobile Roboter, die mit Visionssensoren und KI-Algorithmen ausgestattet sind, planen adaptive Routen und umgehen starre Führungswege. Stationäre Systeme bedienen weiterhin profitable Nischen, insbesondere dort, wo hoher Durchsatz Vorrang vor Änderungshäufigkeit hat. Umfragedaten bestätigen jedoch, dass Budgetzuweisungen in Richtung softwarereicher mobiler Plattformen verlagert werden, die sich nahtlos in Lagerausführungssysteme integrieren. Die Einhaltung der funktionalen Sicherheitsnorm IEC 61508 erhöht das Vertrauen in mobile Optionen in regulierten Branchen.

Nach Endnutzervertikale: Pharmazeutika entwickeln sich zur Wachstumsführerin

Einzelhandel, Lagerhaltung und Logistikzentren machten 2025 27,41 % der Nachfrage aus und profitierten von frühen E-Commerce-Automatisierungswellen. Die Pharmaindustrie wird jedoch am schnellsten mit einer CAGR von 11,89 % wachsen, da Serialisierungsgesetze eine lückenlose Rückverfolgbarkeit vorschreiben. Die Marktgröße des asiatisch-pazifischen automatisierten Materialhandhabungsmarktes für pharmazeutische Betriebe wächst, weil temperaturgesteuerte Kommissionierung und Ausgabe hohe Präzision erfordern. Kühlkettenpflichten und Kontaminationsrisiken verhindern manuelle Handhabung und machen autonome Shuttles und autonome mobile Roboter zu Compliance-Ermöglichern.

Automobilwerke halten eine robuste Ausgangsbasis aufgrund von Just-in-Time-Produktionsdisziplinen, während Lebensmittel- und Getränkefabriken Hygiene mit Durchsatz in Einklang bringen. Flughäfen setzen Gepäckhandhabungs-autonome mobile Roboter ein, um steigende Passagiervolumina zu bewältigen. Im Post- und Paketbereich modernisieren staatliche Posts, um dem Geschwindigkeitsvorteil privater Kurierdienste entgegenzuwirken. Da sich Arzneimittelvorschriften in China und Indien verschärfen, werden pharmazeutische Lagerhäuser redundante Sensorschichten und Validierungssoftware einsetzen und bis zum Ende des Jahrzehnts den Abstand zum Einzelhandel in absoluten Ausgaben vergrößern.

Nach Nutzlastkapazität: Leichte Systeme treiben die E-Commerce-Anpassung voran

Plattformen mit einer Auslegung für 500 kg–1.500 kg beherrschten 2025 45,28 % der Nachfrage und bieten Vielseitigkeit für Konsumgüter und Automobilteile. Einheiten unter 500 kg werden jedoch bis 2031 mit einer CAGR von 13,18 % zulegen und spiegeln Paketprofile wider, die zu leichteren, schnell umschlagenden Bestellungen tendieren. Mit dem Wachstum des grenzüberschreitenden E-Commerce führen Kommissionierflächen kleinere Kartons zu Shuttle-Zonen, was kompakte Roboter ideal macht. Betreiber optimieren daher Raster auf Geschwindigkeit statt Tonnage.

Schwerlastroboter über 1.500 kg bedienen Nischen der Metallverarbeitung oder Palettensortierung, wachsen jedoch langsam mit einer CAGR von 10,52 %. Fertigungsstandorte orientieren sich schrittweise auf Fertigwaren statt Rohmasse, was das durchschnittliche Artikelgewicht senkt. ASEAN-Anreize im Rahmen des Regionalen Umfassenden Wirtschaftspartnerschaftsabkommens fördern Konsumgüterbetriebe, die überwiegend leichtere Artikel versenden, und verstärken die Tendenz zu Flotten mit geringerer Kapazität. Anlagenplaner konzipieren nun mehrstöckige Zwischenebenen, auf denen kleine Roboter vertikale Hebesysteme nutzen und die Kubikauslastung komprimieren, ohne Zykluszeiten zu beeinträchtigen.

Nach Navigationstechnologie: SLAM gewinnt gegenüber traditionellen Methoden an Bedeutung

Die Laserführung hielt 2025 einen Anteil von 37,45 % und wird für ihre Millimetergenauigkeit in zweckgebauten Gängen geschätzt. SLAM-basierte Navigation auf Basis natürlicher Merkmale ist jedoch mit einer CAGR von 12,08 % auf dem Weg, alle anderen Formate zu überholen, da sie auf Reflektoren oder Magnetbänder verzichtet. Der vom SLAM beherrschte Marktanteil am asiatisch-pazifischen automatisierten Materialhandhabungsmarkt gewinnt dort an Fahrt, wo sich Grundrisse häufig ändern, beispielsweise in Mehrzwecklagerhäusern von Drittlogistikdienstleistern.

Magnet- und Kabelführung überlebt in preissensiblen Einrichtungen, während visionsbasierte Führung unregelmäßige Umgebungen wie Hofbetriebe bewältigt. SLAM verbessert die Mensch-Maschine-Zusammenarbeit, weil Roboter dynamische Hindernisse ohne externe Beacons interpretieren und die Anforderungen der ISO 13482 für gemeinsam genutzte Bereiche mit Menschen erfüllen. Da die Kosten für KI-Visionskomponenten sinken, überprüfen Betreiber die Gesamtlebensdauerökonomie und neigen zu Navigationstechnologien, die die Infrastrukturinstandhaltung reduzieren, was zukünftige Einführungen entscheidend in Richtung SLAM lenkt.

Geografische Analyse

China generierte 2025 41,92 % des regionalen Wertes, gestützt durch vertikal integrierte Robotik-Lieferketten und umfangreiche Fördermittelpools unter dem Programm „Fertigung 2025”. Inländische Marken beschleunigen Iterationszyklen, indem sie Forschung und Entwicklung, Komponentenfertigung und Nutzerversuche innerhalb einzelner Wirtschaftszonen bündeln und Konzept-zu-Vermarktungs-Zeitrahmen komprimieren. Japan und Südkorea folgen und konzentrieren sich auf die Minderung chronischen Arbeitskräftemangels durch fortschrittliche Flotten, die autonome mobile Roboter mit privaten 5G-Netzwerken für ultrazuverlässige Niederlatenzkontrolle zusammenführen.

Indien ist das am schnellsten wachsende Land mit einer CAGR von 12,19 % bis 2031. Das produktionsbezogene Anreizprogramm pumpt USD 26 Milliarden in Automatisierungsausgaben, während das rasch wachsende Mittelklassekonsumum inländische E-Commerce-Knoten anschwellen lässt. Multinationale Konzerne eröffnen Greenfield-Fabriken zur Absicherung der Lieferkettenkonzentration und treiben parallele Lagerinvestitionen voran, die von Anfang an autonome Sortierer und Gabelstapler einbetten.

Aufstrebende ASEAN-Märkte, darunter Indonesien, Thailand, Vietnam und Malaysia, skalieren die Einführung hinter Steuerferien und Importzollbefreiungen für Robotik im Rahmen von Programmen für intelligente Industrieparks. Das Board of Investment Thailands gewährt bis zu 13-jährige Körperschaftsteuerbefreiungen für Einsätze automatisierter Materialhandhabung und stimuliert die Nachfrage in Automobilclustern. Singapur fungiert als regionaler Innovationshub und Demonstrationszentrum, nachdem 2024 eine Automatisierungsquote von 40 % in Lagerhäusern erreicht wurde. Australien und Taiwan besetzen spezialisierte Nischen: Bergbauunternehmen automatisieren Schwertransporte, während Halbleiterfabriken eine Waferhandhabungspräzision benötigen, die weit über allgemeine Fertigungstoleranzen hinausgeht.

Wettbewerbslandschaft

Der asiatisch-pazifische automatisierte Materialhandhabungsmarkt weist eine moderate Konzentration auf, bei der globale Konzerne mit schnell wachsenden regionalen Spezialisten koexistieren. DAIFUKU, KION Group und Jungheinrich nutzen breite Produktportfolios und weitreichende Servicekapazitäten, um konzernweite Rollouts für erstklassige Kunden zu sichern. Chinesische Wettbewerber wie Geek+, Quicktron, VisionNav und Hai Robotics expandieren aggressiv, indem sie Lösungen an lokale Betriebsbedingungen anpassen und bei den Gesamtbetriebskosten konkurrieren.

Strategische Maßnahmen gruppieren sich in drei Vorlagen. Erstens, globale Integration: KION akquirierte Dematic, um Geräte mit Lagerausführungssoftware zu verbinden und schlüsselfertige Lieferungen anzubieten, die das Integrationsrisiko für Unternehmenskunden reduzieren. Zweitens, regionale Spezialisierung: VisionNav konzentriert sich auf autonome Gabelstapler für feuchte südostasiatische Klimazonen, während Hai Robotics Behälterhandhabungslösungen für chinesische E-Lebensmittelhändler optimiert. Drittens, Technologiepartnerschaften: Toyota Industries arbeitet mit SoftBank zusammen, um 5G-Module in Gabelstapler zu integrieren und Private-Network-Ökosysteme gemeinsam zu monetarisieren.

Produktdifferenzierung dreht sich zunehmend um Software. Anbieter wetteifern darum, Verkehrssimulationen, Algorithmen für vorausschauende Wartung und Plattformen zur Multi-Agenten-Orchestrierung zu verfeinern, die die Flottenauslastung steigern. Hardware-Zuverlässigkeit bleibt wesentlich, doch Käufer prüfen nun API-Offenheit und Cybersicherheitszertifizierungen wie ISO 27001. Der Serviceumfang prägt Angebote auch, da Lebenszyklusverträge sich auf 10–15 Jahre erstrecken. Vor diesem Hintergrund sichern Anbieter, die mechanische Robustheit, fortschrittliche Analytik und reaktionsschnellen Außendienst ausbalancieren können, Marktanteile in einem Markt, der sich schrittweise um Full-Stack-Fähigkeiten konsolidiert.

Führende Unternehmen im asiatisch-pazifischen automatisierten Materialhandhabungsmarkt

DAIFUKU Co., Ltd.

Kardex Holding AG

KION GROUP AG

John Bean Technologies Corporation

JUNGHEINRICH AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: KION Group kündigte eine USD 500 Millionen umfassende Erweiterung seiner automatisierten Materialhandhabungsanlage in Jinan, China, an, einschließlich eines neuen KI-Forschungs- und Entwicklungszentrums.

- Dezember 2024: Geek+ schloss eine Serie-E-Runde von über USD 100 Millionen ab, um die ASEAN-Expansion und die Entwicklung autonomer mobiler Roboter der nächsten Generation zu beschleunigen.

- November 2024: DAIFUKU gewann einen Vertrag über USD 300 Millionen zur Automatisierung des Fulfillment-Hubs von Alibaba in Hangzhou mit 2.000 autonomen mobilen Robotern und Hochgeschwindigkeits-Sortiersystemen.

- Oktober 2024: Toyota Industries ging eine Partnerschaft mit SoftBank ein, um gemeinsam 5G-fähige autonome Gabelstapler für japanische Fabriken zu entwickeln.

Umfang des Berichts zum asiatisch-pazifischen automatisierten Materialhandhabungsmarkt

Automatisierte Materialhandhabungsgeräte eliminieren den Bedarf an menschlichem Eingreifen in einen Materialhandhabungsprozess. Der kontinuierliche Anstieg der Nachfrage nach Automatisierung, mit dem Aufkommen von Technologien wie Robotik, drahtlosen Technologien und fahrerlosen Fahrzeugen in verschiedenen Branchen wie Lebensmittel und Getränke, Einzelhandel, allgemeine Fertigung, Pharmaindustrie sowie Post und Paket, hat die Einführung automatisierter Materialhandhabungsgeräte revolutioniert.

Der asiatisch-pazifische automatisierte Materialhandhabungsmarkt ist segmentiert nach Produkttyp (Hardware, Software, Dienstleistungen), nach Gerätetyp (Mobile Roboter (Automatisierte Führungsfahrzeuge, Autonome Mobile Roboter), Automatisiertes Lager- und Entnahmesystem (Festgang, Karussell, Vertikales Liftmodul), Automatisiertes Förderband (Gurt, Rolle, Palette, Overhead), Palettierer (Konventionell, Roboter), Sortiersystem), Endnutzervertikale (Flughafen, Automobilindustrie, Lebensmittel und Getränke, Einzelhandel, Lagerhaltungs-/Distributionszentren/Logistikzentren, Allgemeine Fertigung, Pharmaindustrie, Post und Paket sowie Elektronik- und Halbleiterfertigung) und Land.

| Hardware |

| Software |

| Dienstleistungen |

| Mobile Roboter | Automatisierte Führungsfahrzeuge (AGV) | Automatisierter Gabelstapler |

| Automatisierter Schlepper / Traktor / Schleppfahrzeug | ||

| Einheitslast | ||

| Montagelinie | ||

| Sonderzweck | ||

| Autonome Mobile Roboter (AMR) | ||

| Lasergeführtes Fahrzeug | ||

| Automatisiertes Lager- und Entnahmesystem (ASRS) | Festgang (Stapelkran + Shuttle-System) | |

| Karussell (Horizontalkarussell + Vertikalkarussell) | ||

| Vertikales Liftmodul | ||

| Automatisiertes Förderband | Gurt | |

| Rolle | ||

| Palette | ||

| Overhead | ||

| Palettierer | Konventionell (Hochebene + Niedrigebene) | |

| Roboter | ||

| Sortiersystem |

| Flughafen |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Einzelhandel / Lagerhaltung / Distribution / Logistikzentren |

| Allgemeine Fertigung |

| Pharmaindustrie |

| Post und Paket |

| Sonstige Endnutzervertikalen |

| Bis zu 500 kg |

| 500 kg – 1.500 kg |

| Über 1.500 kg |

| Laserführung |

| Visionsführung |

| Magnetband- / Kabelführung |

| Führung auf Basis natürlicher Merkmale (SLAM) |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Singapur |

| Malaysia |

| Taiwan |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Gerätetyp | Mobile Roboter | Automatisierte Führungsfahrzeuge (AGV) | Automatisierter Gabelstapler |

| Automatisierter Schlepper / Traktor / Schleppfahrzeug | |||

| Einheitslast | |||

| Montagelinie | |||

| Sonderzweck | |||

| Autonome Mobile Roboter (AMR) | |||

| Lasergeführtes Fahrzeug | |||

| Automatisiertes Lager- und Entnahmesystem (ASRS) | Festgang (Stapelkran + Shuttle-System) | ||

| Karussell (Horizontalkarussell + Vertikalkarussell) | |||

| Vertikales Liftmodul | |||

| Automatisiertes Förderband | Gurt | ||

| Rolle | |||

| Palette | |||

| Overhead | |||

| Palettierer | Konventionell (Hochebene + Niedrigebene) | ||

| Roboter | |||

| Sortiersystem | |||

| Nach Endnutzervertikale | Flughafen | ||

| Automobilindustrie | |||

| Lebensmittel und Getränke | |||

| Einzelhandel / Lagerhaltung / Distribution / Logistikzentren | |||

| Allgemeine Fertigung | |||

| Pharmaindustrie | |||

| Post und Paket | |||

| Sonstige Endnutzervertikalen | |||

| Nach Nutzlastkapazität | Bis zu 500 kg | ||

| 500 kg – 1.500 kg | |||

| Über 1.500 kg | |||

| Nach Navigationstechnologie | Laserführung | ||

| Visionsführung | |||

| Magnetband- / Kabelführung | |||

| Führung auf Basis natürlicher Merkmale (SLAM) | |||

| Nach Region | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Thailand | |||

| Singapur | |||

| Malaysia | |||

| Taiwan | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des autonomen Materialhandhabungsmarktes im asiatisch-pazifischen Raum?

Der Markt wird 2026 auf USD 33,54 Milliarden geschätzt und soll bis 2031 USD 58,19 Milliarden erreichen.

Welcher Gerätetyp gewinnt in regionalen Lagerhäusern den größten Marktanteil?

Mobile Roboter führen die Einführung an und hielten 2025 33,22 % der Einsätze mit einer CAGR von 12,21 % bis 2031.

Warum investiert die Pharmaindustrie stark in autonome Systeme?

Gesetze zur Rückverfolgbarkeit von Arzneimitteln und Anforderungen an die Einhaltung von Kühlkettenvorschriften treiben eine CAGR von 11,89 % für pharmazeutische Automatisierungsausgaben an.

Welche Navigationstechnologie wird voraussichtlich am schnellsten wachsen?

SLAM-basierte Navigation auf Basis natürlicher Merkmale wird mit einer CAGR von 12,08 % wachsen, da feste Infrastruktur nicht mehr benötigt wird.

Wie schnell können Unternehmen Investitionen in autonome Flotten amortisieren?

Amortisationszeiten sind in entwickelten Märkten des asiatisch-pazifischen Raums aufgrund steigender Arbeitskosten und Produktivitätsgewinne auf etwa 18 Monate gesunken.

Welches Land im asiatisch-pazifischen Raum zeigt das höchste Wachstumspotenzial?

Indien führt mit einer prognostizierten CAGR von 12,19 %, angetrieben durch produktionsbezogene Anreize und die rasche Expansion von E-Commerce-Fulfillment-Kapazitäten.

Seite zuletzt aktualisiert am: