InGaAs-Kameramarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

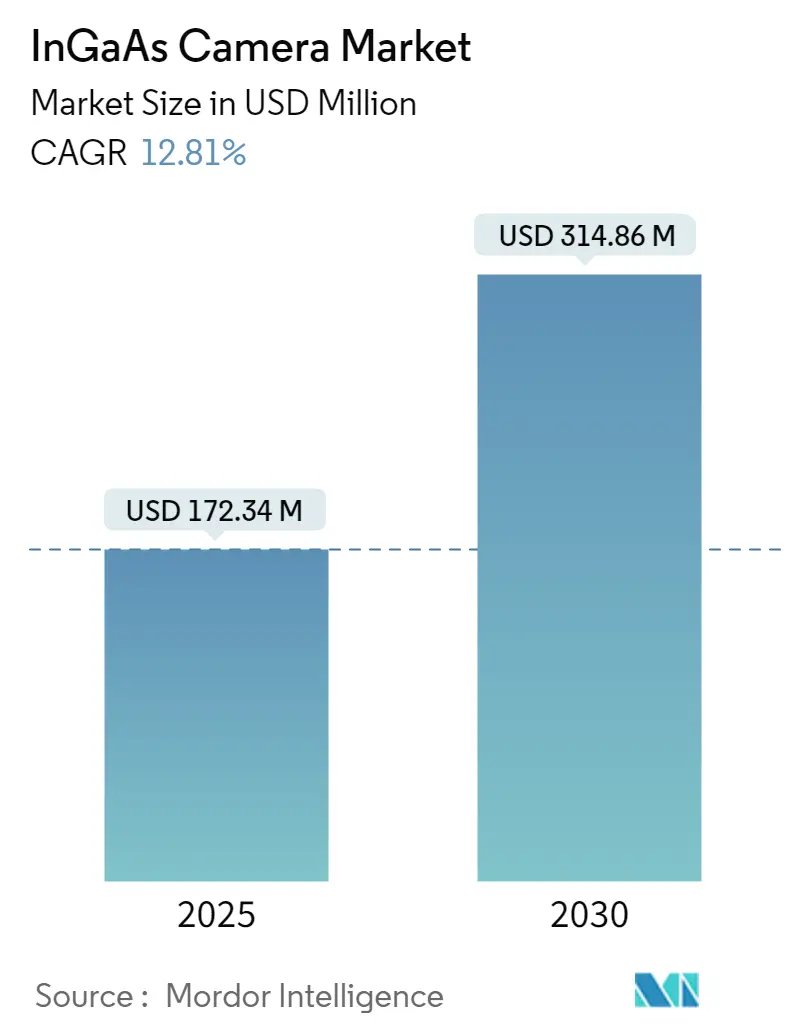

| Marktgröße (2025) | 172.34 Millionen US-Dollar |

| Marktgröße (2030) | 314.86 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

InGaAs-Kameramarkt Analyse von Mordor Intelligence

Die Größe des InGaAs-Kameramarkts wird im Jahr 2025 auf 172,34 Millionen USD geschätzt und soll bis 2030 einen Wert von 314,86 Millionen USD erreichen, bei einem CAGR von 12,81 % während des Prognosezeitraums (2025–2030).

Die InGaAs-Kamerabranche erlebt einen bedeutenden Wandel, der durch die umfassendere Industrie-4.0-Revolution und die zunehmende Einführung industrieller Automatisierung vorangetrieben wird. Diese Kameras werden zu integralen Bestandteilen fortschrittlicher Fertigungsprozesse, insbesondere in Qualitätskontroll- und industriellen Inspektionssystemen. Die Fähigkeit der Technologie, die Lücke bei NIR-Wellenlängen von 950–1700 nm zu schließen, wo herkömmliche Siliziumdetektoren unwirksam sind, hat sie für verschiedene industrielle Anwendungen unverzichtbar gemacht. Laut der Association for Advancing Automation verzeichneten Maschinenvisionskameras für automatisierte Inspektion und Führung in Nordamerika in der ersten Hälfte des Jahres 2022 ein starkes positives Wachstum, was auf die zunehmende industrielle Einführung dieser Technologien hinweist.

Technologische Fortschritte in der Sensorentwicklung und in Fertigungsprozessen haben die Fähigkeiten von InGaAs-Kameras erheblich verbessert. Die Weiterentwicklung gekühlter Kamerasysteme hat deren Einsatz in immer anspruchsvolleren Anwendungen ermöglicht, von der Luft- und Raumfahrt bis hin zur Telekommunikation. Diese Kameras bieten nun überlegene Leistungsmerkmale, darunter ungekühlte, leichte Designs, hochwertige Bildgebungsfähigkeiten bei schwachem Licht und verbesserte Zielerkennung. Die Integration dieser fortschrittlichen Funktionen hat ihren Nutzen in mehreren Branchen erweitert, insbesondere in der zerstörungsfreien Prüfung und in Qualitätssicherungsanwendungen.

Die Anwendungslandschaft für InGaAs-Kameras diversifiziert sich weiterhin über traditionelle industrielle Einsatzbereiche hinaus. In den Bereichen Spektroskopie und wissenschaftliche Bildgebung erweisen sich diese Kameras als unverzichtbar für Anwendungen, die von der Materialanalyse bis hin zur fortschrittlichen medizinischen Bildgebung reichen. Die Fähigkeit der Technologie, Oberflächenschichten zu durchdringen und darunter liegende Details zu enthüllen, hat neuartige Anwendungen in der Kunstauthentifizierung und -restaurierung gefunden und damit ihre Vielseitigkeit jenseits industrieller Anwendungen unter Beweis gestellt. Die Fähigkeit der Kameras, unter schwierigen Umgebungsbedingungen zu arbeiten und trotz atmosphärischer Störungen klare Bilder zu liefern, hat sie besonders wertvoll für die Umweltüberwachung und die wissenschaftliche Bildgebungsforschung gemacht.

Jüngste Entwicklungen in industriellen Inspektions- und Qualitätskontrollsystemen haben die Position von InGaAs-Kameras in modernen Fertigungsökosystemen weiter gefestigt. Diese Kameras werden zunehmend in automatisierte Inspektionssysteme für die Halbleiterinspektion, die Solarzellenproduktion und die Prüfung elektronischer Bauteile integriert. Die Fähigkeit der Technologie, Defekte und Verunreinigungen mit hoher Präzision zu erkennen, hat sie für die Aufrechterhaltung von Qualitätsstandards in hochtechnologischen Fertigungsprozessen unverzichtbar gemacht. Die Integration von InGaAs-Kameras mit Systemen der künstlichen Intelligenz und des maschinellen Lernens ermöglicht ausgefeiltere automatisierte Inspektionsfähigkeiten, insbesondere bei der Identifizierung subtiler Defekte, die von herkömmlichen Inspektionsmethoden möglicherweise übersehen werden.

Globale Trends und Erkenntnisse im InGaAs-Kameramarkt

Zunehmende Einführung in Maschinenvisions-Anwendungen

Der Sektor der industriellen Automatisierung erlebt einen bedeutenden Wandel durch die Integration von Maschinenvisionskamerasystemen, die von InGaAs-Kameras angetrieben werden und für Qualitätskontroll- und Inspektionsprozesse unverzichtbar werden. Diese Kameras werden in Produktionslinien eingesetzt, um Produkte anhand vordefinierter Kriterien zu scannen, und bieten im Vergleich zu herkömmlichen Bildgebungstechnologien überlegene Fähigkeiten in der Wärmebildgebung und Qualitätskontrolle. Die Fähigkeit der Technologie, Echtzeitkonnektivität durch IoT-Integration bereitzustellen, die Abfallreduzierung zu optimieren, die Flexibilität zu erhöhen und die Markteinführungszeit zu verkürzen, hat sie für Fertigungsbetriebe zunehmend wertvoll gemacht. Dies wird durch jüngste technologische Fortschritte belegt, wie etwa die Einführung neuer Triton-SWIR-Kameras mit IP67-Schutzklasse und industriellen Visionskameras mit Sony-SenSWIR-InGaAs-Sensoren durch Lucid Vision Labs im Januar 2023, die das Engagement der Branche für Innovation in diesem Bereich demonstrieren.

Die Integration von Maschinenvision mit Robotik ist zu einem entscheidenden Wachstumstreiber für den Markt geworden, da Hersteller bestrebt sind, die betriebliche Effizienz und Produktqualität zu verbessern. Laut dem Bericht der Internationalen Vereinigung für Robotik aus dem Jahr 2023 erreichte der weltweite Bestand an betriebsbereiten Robotern im Jahr 2022 ungefähr 3,5 Millionen Einheiten, wobei die jährlichen Installationen bis 2024 voraussichtlich 518.000 Einheiten erreichen werden. Diese rasche Einführung von Industrierobotern, kombiniert mit der zunehmenden Komplexität von Maschinenvisionssystemen, schafft eine erhebliche Nachfrage nach InGaAs-Kameras. Diese Kameras sind besonders wertvoll in Anwendungen wie automatisierter Inspektion, Materialauswahl, Kontaminationserkennung und Halbleiterinspektion, wo ihre Fähigkeit, sowohl sichtbare als auch unsichtbare Lichtspektren zu erfassen, eine beispiellose Genauigkeit und Zuverlässigkeit in Qualitätskontrollprozessen bietet. Die Rolle der industriellen Inspektionskameras in diesen Anwendungen unterstreicht ihre Bedeutung in der modernen Fertigung.

Steigende Nachfrage in Militär- und Verteidigungsoperationen

Der wachsende Schwerpunkt des Militär- und Verteidigungssektors auf fortschrittliche Überwachungs- und Aufklärungsfähigkeiten ist zu einem bedeutenden Treiber für den InGaAs-Kameramarkt geworden. Die einzigartige Fähigkeit dieser Kameras, unter schwierigen atmosphärischen Bedingungen wie Nebel, Rauch, Dunst und Wasserdampf klare Bilder zu liefern, macht sie für militärische Operationen unverzichtbar. Die Anwendung der Technologie hat sich erheblich auf unbemannte Luftfahrzeuge (UAVs) und unbemannte Bodenfahrzeuge (UGVs) ausgeweitet, wo ihre überlegenen Bildgebungsfähigkeiten bei schwachem Licht und widrigen Wetterbedingungen für eine erfolgreiche Missionsdurchführung entscheidend sind. Dies wird durch erhebliche Verteidigungshaushaltszuweisungen unterstützt, wie etwa der Verteidigungshaushaltsforderung der Vereinigten Staaten von 813,3 Milliarden USD für das Haushaltsjahr 2023, die erhebliche Investitionen in fortschrittliche Überwachungs- und Bildgebungstechnologien umfasst.

Die Integration von InGaAs-Kameras in militärische Anwendungen geht über die traditionelle Überwachung hinaus und umfasst Nachtsichtkamerasysteme, thermische Waffenzielvorrichtungen, tragbare Sichtsysteme für Soldaten und Fahrzeugsichtverbesserung. Diese Kameras bieten Militärpersonal verbesserte Situationswahrnehmung und Zielerkennungsfähigkeiten, insbesondere bei verdeckten Operationen, bei denen herkömmliche Kameras im sichtbaren Spektrum unwirksam sind. Die Fähigkeit der Technologie, in Verbindung mit augensicheren Lasern zu arbeiten, macht sie besonders geeignet für aktive Bildgebungsanwendungen in militärischen Szenarien. Darüber hinaus hat die Implementierung dieser Kameras in der Grenzsicherung und beim Schutz kritischer Infrastrukturen an Bedeutung gewonnen, wobei ihre Fähigkeit, unter nahezu allen Bedingungen außer völliger Dunkelheit hochwertige Bilder zu liefern, sie für umfassende Sicherheitslösungen in Verteidigungsanwendungen unverzichtbar macht. Der Einsatz von IR-Sensoren und Infrarotdetektortechnologien erhöht ihren Nutzen in diesen anspruchsvollen Umgebungen zusätzlich.

Segmentanalyse: Nach Anwendung

Segment Militär und Verteidigung im InGaAs-Kameramarkt

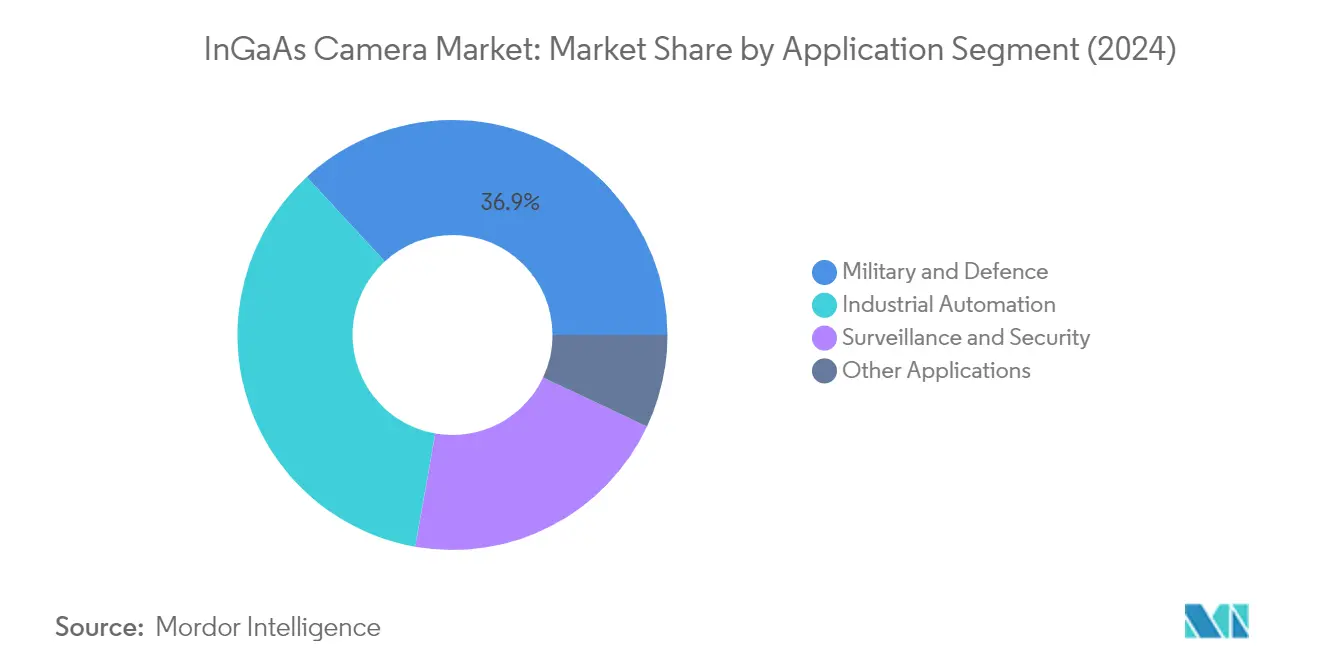

Das Segment Militär und Verteidigung dominiert weiterhin den InGaAs-Kameramarkt und hält im Jahr 2024 einen Marktanteil von ungefähr 37 %. Diese bedeutende Marktposition wird durch die zunehmende Einführung von InGaAs-Kameras in verschiedenen militärischen Anwendungen vorangetrieben, darunter Nachtsichtkameras, thermische Waffenzielvorrichtungen, tragbare Sichtsysteme für Soldaten und Fahrzeugsichtfähigkeiten. Die Fähigkeit der Technologie, bei schwachem Licht und in schwierigen atmosphärischen Umgebungen wie Dunst, Nebel und Regen klare Bilder zu liefern, macht sie für Verteidigungsoperationen besonders wertvoll. Kurzwellige Infrarotstrahlung (SWIR) InGaAs-Kameras finden in diesem Segment aufgrund ihrer fortschrittlichen Eigenschaften wie hoher Empfindlichkeit, großem Dynamikbereich und Kompatibilität mit augensicheren Lasern für aktive Bildgebung umfangreiche Anwendung. Diese Kameras werden zunehmend in verbesserte Sichtsysteme (EVS) für militärische Bodentransportfahrzeuge integriert und ermöglichen so eine verdeckte Navigation in feindlichem Gelände und völliger Dunkelheit.

Segment Industrieautomatisierung im InGaAs-Kameramarkt

Das Segment Industrieautomatisierung wird voraussichtlich im Prognosezeitraum 2024–2029 die höchste Wachstumsrate von ungefähr 11 % verzeichnen. Dieses Wachstum wird in erster Linie durch die zunehmende Einführung von Maschinenvisionssystemen und die steigende Nachfrage nach automatisierten Inspektions- und Qualitätskontrollprozessen in verschiedenen Branchen vorangetrieben. Die Expansion des Segments wird durch technologische Fortschritte wie kleinere Pixelgrößen, größere Bildformate und bessere Pixelausbeuten weiter unterstützt. InGaAs-Kameras werden in industriellen Anwendungen wie Materialauswahl, Kontaminationsinspektion, Halbleiterinspektion und Solarzelleninspektion zunehmend unverzichtbar. Die Integration dieser Kameras mit Robotik und automatisierten Systemen zur Zustandsüberwachung und vorausschauenden Wartung trägt ebenfalls zum rasanten Wachstum des Segments bei, da Hersteller bestrebt sind, die Produktionseffizienz zu verbessern und Ausfallzeiten durch fortschrittliche visuelle Inspektionsfähigkeiten zu reduzieren. Der Einsatz von Infrarotdetektoren in industriellen Inspektionsprozessen erhöht die Präzision und Zuverlässigkeit dieser Systeme.

Verbleibende Segmente im InGaAs-Kameramarkt nach Anwendung

Das Segment Überwachung und Sicherheit vervollständigt zusammen mit sonstigen Anwendungen die Marktlandschaft für InGaAs-Kameras. Das Segment Überwachung und Sicherheit ist besonders bemerkenswert für seinen Einsatz in Perimetersicherheitssystemen, Grenzpatrouillen und dem Schutz kritischer Infrastrukturen. Die Fähigkeit dieser Kameras, durch Rauch, Dunst und schwierige Wetterbedingungen zu dringen, macht sie für Sicherheitsanwendungen unverzichtbar. Das Segment sonstige Anwendungen umfasst vielfältige Einsatzbereiche, darunter wissenschaftliche Forschung und Entwicklung, medizinische Bildgebung und Spektroskopie. Diese Anwendungen profitieren von den Fähigkeiten der InGaAs-Kameras in Bereichen wie hyperspektraler Bildgebung, optischer Kohärenztomographie (OCT) und verschiedenen spezialisierten Forschungsanwendungen, was zur allgemeinen Marktvielfalt und -expansion beiträgt. Die Integration wissenschaftlicher Bildgebungstechniken erhöht die Anwendbarkeit dieser Kameras in Forschungsumgebungen zusätzlich.

Geografische Segmentanalyse des InGaAs-Kameramarkts

InGaAs-Kameramarkt in Nordamerika

Nordamerika dominiert weiterhin den globalen InGaAs-Kameramarkt und hält im Jahr 2024 einen Marktanteil von ungefähr 47 %. Die Führungsposition der Region wird in erster Linie durch erhebliche Investitionen in Militär- und Verteidigungsanwendungen, insbesondere in den Vereinigten Staaten, vorangetrieben. Die starke Präsenz großer Technologieunternehmen und Forschungseinrichtungen hat kontinuierliche Innovationen in InGaAs-Kameratechnologien gefördert. Der fortschrittliche Sektor der industriellen Automatisierung der Region, insbesondere in der Halbleiterfertigung und in Qualitätskontrollanwendungen, war ein bedeutender Wachstumstreiber. Darüber hinaus hat die zunehmende Einführung von Maschinenvisionssystemen in Fertigungsanlagen eine anhaltende Nachfrage nach InGaAs-Kameras geschaffen. Die robuste Luft-, Raumfahrt- und Verteidigungsinfrastruktur der Region, kombiniert mit laufenden Modernisierungsinitiativen, hat eine stetige Nachfrage nach leistungsstarken Bildgebungslösungen aufrechterhalten. Darüber hinaus hat die wachsende Implementierung von Industrie-4.0-Technologien und intelligenten Fertigungspraktiken neue Möglichkeiten für InGaAs-Kameraanwendungen in der Qualitätskontrolle und Prozessüberwachung geschaffen.

InGaAs-Kameramarkt in Europa

Der europäische InGaAs-Kameramarkt hat ein beständiges Wachstum gezeigt und von 2019 bis 2024 eine jährliche Wachstumsrate von ungefähr 8 % verzeichnet. Die Marktentwicklung der Region wurde in erster Linie durch die zunehmende Einführung in der industriellen Automatisierung und in Qualitätskontrollanwendungen vorangetrieben. Europäische Hersteller haben sich besonders auf die Entwicklung spezialisierter InGaAs-Kameras für Maschinenvisions-Anwendungen in der Automobil- und Halbleiterindustrie konzentriert. Der starke Fokus der Region auf Forschung und Entwicklung hat zu technologischen Fortschritten in den Fähigkeiten des SWIR-Kameramarkts geführt. Die Präsenz etablierter Cluster für industrielle Automatisierung, insbesondere in Deutschland und Frankreich, hat eine anhaltende Nachfrage nach leistungsstarken Bildgebungslösungen geschaffen. Darüber hinaus hat der wachsende Fokus auf intelligente Fertigungsinitiativen in europäischen Ländern die Einführung fortschrittlicher Inspektions- und Überwachungssysteme beschleunigt. Die Region hat auch zunehmende Anwendungen in der medizinischen Bildgebung und der wissenschaftlichen Forschung erlebt, was die Marktchancen weiter diversifiziert.

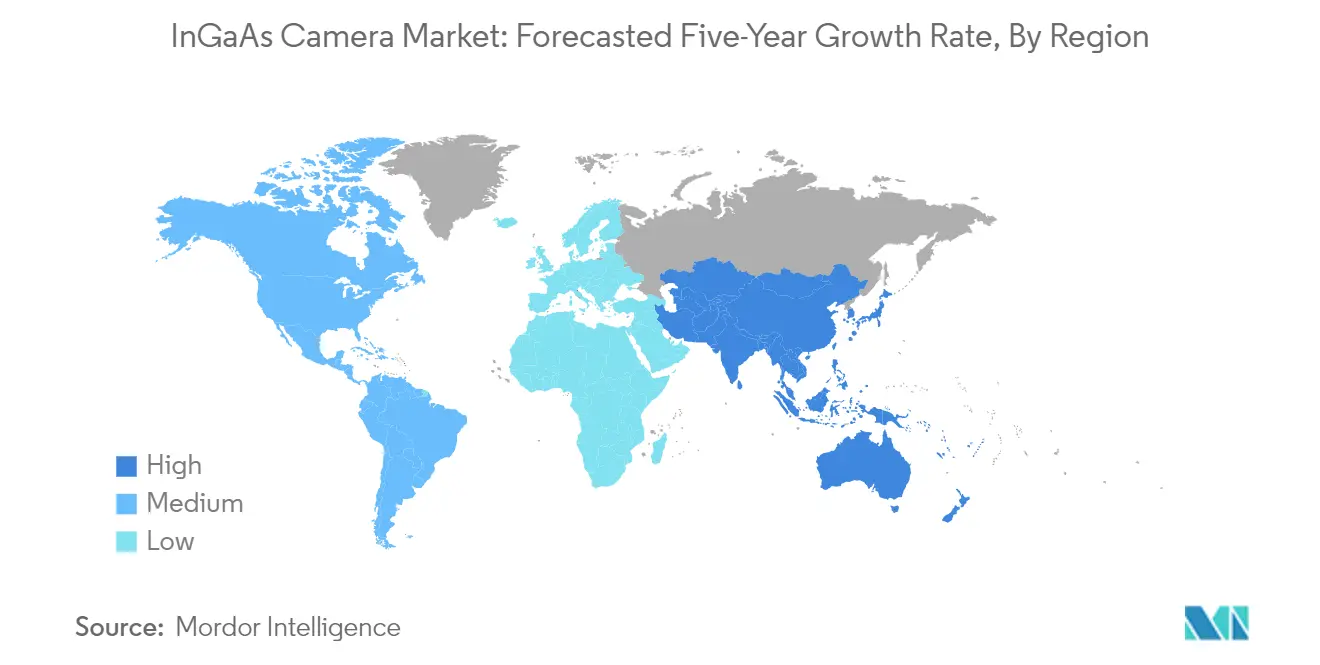

InGaAs-Kameramarkt im Asien-Pazifik-Raum

Der InGaAs-Kameramarkt im Asien-Pazifik-Raum ist für eine robuste Expansion positioniert, mit einer erwarteten Wachstumsrate von ungefähr 12 % im Zeitraum 2024–2029. Die Marktdynamik der Region wird durch rasche Industrialisierung und zunehmende Investitionen in fortschrittliche Fertigungstechnologien geprägt. China und Südkorea haben sich als Schlüsselmärkte herausgestellt, angetrieben durch ihre expandierenden Elektronik- und Halbleiterbildgebungssektoren. Der wachsende Fokus der Region auf militärische Modernisierung und Überwachungssysteme hat neue Möglichkeiten für InGaAs-Kameraanwendungen geschaffen. Die zunehmende Einführung von Automatisierung in Fertigungsprozessen, insbesondere in Japan und Südkorea, hat die Nachfrage nach fortschrittlichen Inspektionssystemen angekurbelt. Darüber hinaus hat die expandierende Solarphotovoltikindustrie der Region eine zusätzliche Nachfrage nach InGaAs-Kameras in Qualitätskontrollanwendungen geschaffen. Der wachsende Schwerpunkt auf Qualitätssicherung in der Elektronikherststellung hat ebenfalls zur Marktexpansion beigetragen.

InGaAs-Kameramarkt im Rest der Welt

Der Markt für InGaAs-Kameras im Rest der Welt, der Regionen wie den Nahen Osten, Afrika und Lateinamerika umfasst, zeigt trotz der derzeit begrenzten Einführung ein aufstrebendes Potenzial. Der Markt in diesen Regionen wird in erster Linie durch Verteidigungs- und Überwachungsanwendungen angetrieben, insbesondere in Ländern mit bedeutenden Programmen zur militärischen Modernisierung. Der wachsende Fokus auf industrielle Automatisierung in ressourcenreichen Ländern hat neue Möglichkeiten für InGaAs-Kameraanwendungen geschaffen. Die Einführung dieser Kameras in wissenschaftlichen Forschungs- und medizinischen Bildgebungsanwendungen nimmt allmählich zu. Während die Marktdurchdringung im Vergleich zu anderen Regionen noch relativ gering ist, werden zunehmende Investitionen in Fertigungs- und Sicherheitsinfrastruktur voraussichtlich das künftige Wachstum vorantreiben. Die Entwicklung von Smart Cities und Überwachungssystemen in Ländern des Nahen Ostens hat neue Möglichkeiten für fortschrittliche Bildgebungslösungen geschaffen. Darüber hinaus hat der wachsende Fokus auf Qualitätskontrolle in aufstrebenden Industriesektoren begonnen, eine Nachfrage nach spezialisierten Bildgebungstechnologien zu erzeugen.

Wettbewerbslandschaft

Führende Unternehmen im InGaAs-Kameramarkt

Der InGaAs-Kameramarkt umfasst namhafte Akteure, darunter Allied Vision Technologies, Coherent Inc., FLIR Systems, Teledyne DALSA, Xenics und Sensors Unlimited. Diese Unternehmen zeigen ein starkes Engagement für Produktinnovation durch kontinuierliche Investitionen in Forschung und Entwicklung, insbesondere in Bereichen wie Maschinenvisionskameras, industrielle Automatisierung und Verteidigungsanwendungen. Marktführer verfolgen aktiv strategische Partnerschaften und Kooperationen mit Automobilherstellern und Verteidigungsunternehmen, um ihren Anwendungsbereich zu erweitern, insbesondere in aufstrebenden Bereichen wie autonomen Fahrzeugen und fortschrittlichen Fahrerassistenzsystemen. Operative Agilität zeigt sich durch Strategien der vertikalen Integration, wobei viele Akteure die Kontrolle über die Fertigung wichtiger Komponenten und Lieferketten behalten. Unternehmen konzentrieren sich auch auf geografische Expansion durch organisches Wachstum und strategische Akquisitionen, insbesondere in wachstumsstarken Regionen wie dem Asien-Pazifik-Raum, während sie gleichzeitig in die Modernisierung von Fertigungsanlagen und die Verbesserung von Kapazitäten investieren.

Konsolidierter Markt mit starken technischen Eintrittsbarrieren

Der InGaAs-Kameramarkt weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Konzernen mit vielfältigen Technologieportfolios und spezialisierten Anbietern von Bildgebungslösungen dominiert wird. Diese etablierten Akteure profitieren von erheblichen Markteintrittsbarrieren, darunter proprietäre Technologiepatente, erhebliche Anfangsinvestitionsanforderungen und die Notwendigkeit spezialisierter Fertigungskapazitäten. Der Markt zeigt ein Muster strategischer Konsolidierung durch Fusionen und Übernahmen, da größere Unternehmen bestrebt sind, spezialisierte Technologiefähigkeiten zu erwerben und ihre Marktpräsenz auszubauen.

Die Wettbewerbsdynamik ist durch die Präsenz sowohl vertikal integrierter Hersteller, die ihre gesamte Lieferkette von der Sensorentwicklung bis zur Endmontage kontrollieren, als auch spezialisierter Akteure gekennzeichnet, die sich auf bestimmte Marktnischen oder Anwendungen konzentrieren. Marktteilnehmer verfolgen zunehmend strategische Partnerschaften mit Endnutzern in Schlüsselindustrien wie Halbleiterinspektion, Verteidigung und industrieller Bildgebung, um ihre Marktpositionen zu stärken und maßgeschneiderte Lösungen zu entwickeln. Die Branche erlebt auch eine bedeutende Zusammenarbeit zwischen Kameraherstellern und Softwareentwicklern, um integrierte Lösungen zu schaffen, die spezifische Anwendungsanforderungen erfüllen.

Innovation und Individualisierung treiben den Markterfolg voran

Der Erfolg im InGaAs-Kameramarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und sich an sich verändernde technologische Anforderungen anzupassen, während sie gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten. Etablierte Akteure konzentrieren sich auf die Erweiterung ihrer Portfolios an geistigem Eigentum, die Entwicklung anwendungsspezifischer Lösungen und die Stärkung ihrer Vertriebsnetze, um die Marktführerschaft zu behalten. Die Fähigkeit, umfassenden Kundendienst, Individualisierungsmöglichkeiten und integrierte Lösungen anzubieten, die Hardware- und Softwarekomponenten kombinieren, ist entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils geworden.

Marktherausforderer finden Chancen durch Spezialisierung auf bestimmte Anwendungen oder Marktsegmente, insbesondere in aufstrebenden Bereichen wie autonomen Fahrzeugen und intelligenter Fertigung. Die Substitutionsbedrohung durch alternative Technologien wie CMOS-basierte SWIR-Kameras und Quantenpunkt-Lösungen drängt Unternehmen dazu, die Leistungsvorteile und Zuverlässigkeit der InGaAs-Technologie zu betonen, während sie gleichzeitig an der Senkung der Produktionskosten arbeiten. Regulatorische Anforderungen, insbesondere in Verteidigungs- und Sicherheitsanwendungen, beeinflussen weiterhin die Marktdynamik und schaffen Eintrittsbarrieren für neue Marktteilnehmer, bieten aber gleichzeitig Chancen für etablierte Akteure mit starken Compliance-Erfolgsbilanz. Darüber hinaus sind die Wärmebildgebungsbranche und Infrarotbildgebungstechnologien Bereiche, in denen InGaAs-Kameras unverzichtbar werden und ihre Marktposition weiter festigen.

Marktführer in der InGaAs-Kamerabranche

Allied Vision Technologies GmbH

Acal BFI Limited Company

Coherent Inc.

Flir Systems Inc.

FluxData Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: SVS-Vistek hat zwei neue Kurzwelleninfrarot-Kameras (SWIR), die fxo992 und fxo993, in seine FXO-Serie von Maschinenvisionskameras eingeführt. Sowohl die fxo992 als auch die fxo993 Kameras verwenden Sony InGaAs-SWIR-Sensoren: den IMX992 für die fxo992 und den IMX993 für die fxo993. Der IMX992 verfügt über eine Auflösung von 5,2 MPixeln mit einer Bildrate von 132,6 fps, während der IMX993 eine Auflösung von 3,1 MPixeln und eine Bildrate von 173,4 fps bietet.

- Februar 2024: Hamamatsu Photonics, ein Anbieter fortschrittlicher Photonik-Technologie und -Produkte, hat eine neue InGaAs-Kamera mit Empfindlichkeit im sichtbaren bis nahinfraroten Bereich von 400 nm bis 1700 nm eingeführt. Die C16741-40U weist eine SXGA-Auflösung von 1280 x 1024 Pixeln auf und umfasst sowohl sichtbare als auch kurzwellige Infrarotbereiche. Mit 5 μm Pixeln zeichnet sie sich durch die Aufnahme hochauflösender Bilder mit einem außergewöhnlichen Signal-Rausch-Verhältnis aus, das auf ihr minimiertes Ausleserauschen zurückzuführen ist.

Berichtsumfang des globalen InGaAs-Kameramarkts

InGaAs sind kühlungsbasierte Kameras, die in der Luft- und Raumfahrt, beim Militär, in der Telekommunikation, bei der industriellen Inspektion und in der Spektroskopie eingesetzt werden. Aufgrund ihrer Leistungsmerkmale wie kompaktes, ungekühltes und leichtes Design, hochwertige Nachtsicht, angebrachte verdeckte augensichere Laser, Zielerkennung und Empfindlichkeit gegenüber Nachthimmelleuchtphänomenen finden diese Kameras viele Anwendungen im Verteidigungsbereich.

Der InGaAs-Kameramarkt ist nach Anwendung (Militär und Verteidigung, Industrieautomatisierung, Sicherheit und Überwachung) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Militär und Verteidigung |

| Industrieautomatisierung |

| Überwachung und Sicherheit |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Asien | China |

| Indien | |

| Japan | |

| Australien und Neuseeland | |

| Südostasien | |

| Lateinamerika | |

| Naher Osten und Afrika |

| Nach Anwendung | Militär und Verteidigung | |

| Industrieautomatisierung | ||

| Überwachung und Sicherheit | ||

| Sonstige Anwendungen | ||

| Nach Geografie*** | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Asien | China | |

| Indien | ||

| Japan | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Lateinamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der InGaAs-Kameramarkt?

Die Größe des InGaAs-Kameramarkts wird voraussichtlich im Jahr 2025 172,34 Millionen USD erreichen und mit einem CAGR von 12,81 % bis 2030 auf 314,86 Millionen USD anwachsen.

Wie groß ist der aktuelle InGaAs-Kameramarkt?

Im Jahr 2025 wird die Größe des InGaAs-Kameramarkts voraussichtlich 172,34 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im InGaAs-Kameramarkt?

Allied Vision Technologies GmbH, Acal BFI Limited Company, Coherent Inc., Flir Systems Inc. und FluxData Inc. sind die wichtigsten Unternehmen, die im InGaAs-Kameramarkt tätig sind.

Welches ist die am schnellsten wachsende Region im InGaAs-Kameramarkt?

Es wird geschätzt, dass der Asien-Pazifik-Raum im Prognosezeitraum (2025–2030) den höchsten CAGR verzeichnen wird.

Welche Region hat den größten Anteil am InGaAs-Kameramarkt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im InGaAs-Kameramarkt.

Welche Jahre deckt dieser InGaAs-Kameramarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des InGaAs-Kameramarkts auf 150,26 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des InGaAs-Kameramarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des InGaAs-Kameramarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: