Marktgröße und Marktanteil für selektives Lasersintern

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

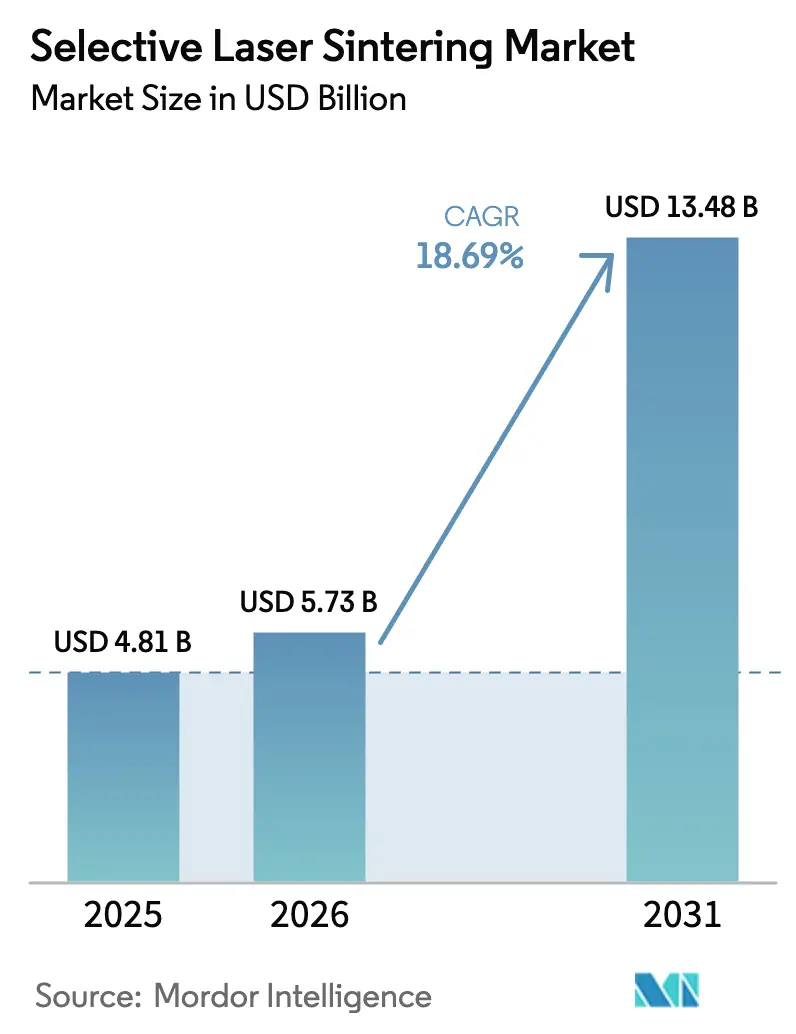

| Marktgröße (2026) | 5.73 Milliarden US-Dollar |

| Marktgröße (2031) | 13.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.69% CAGR |

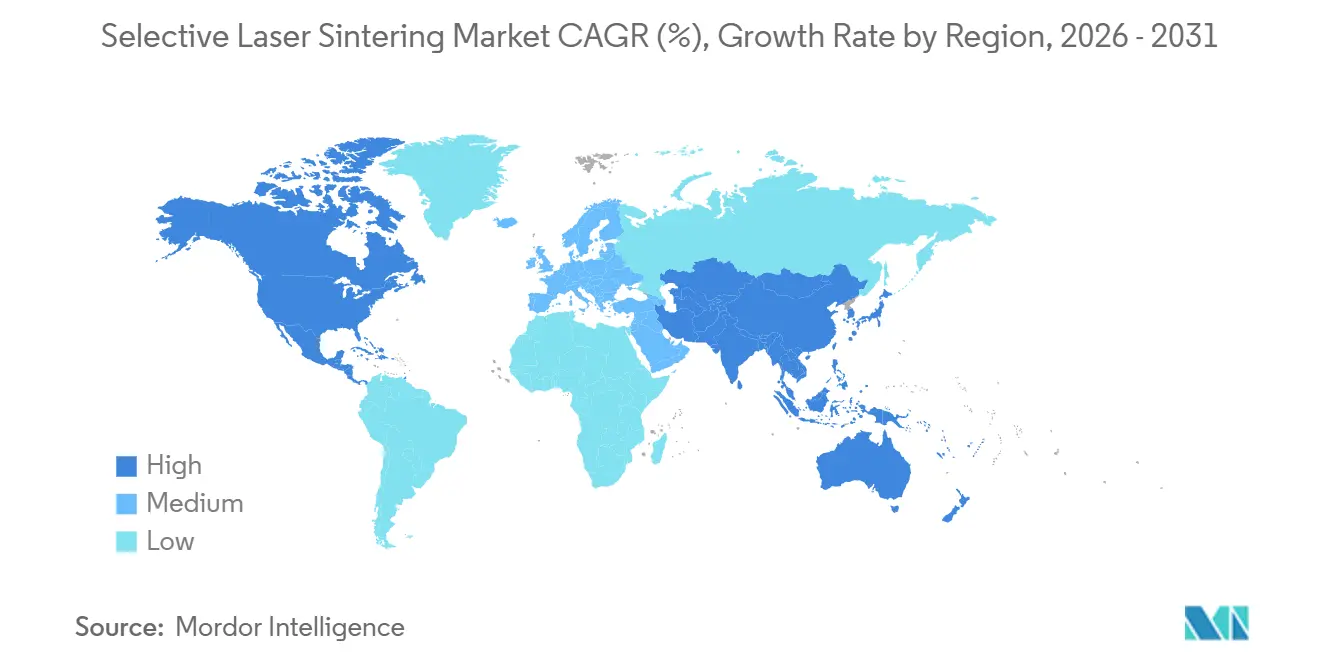

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

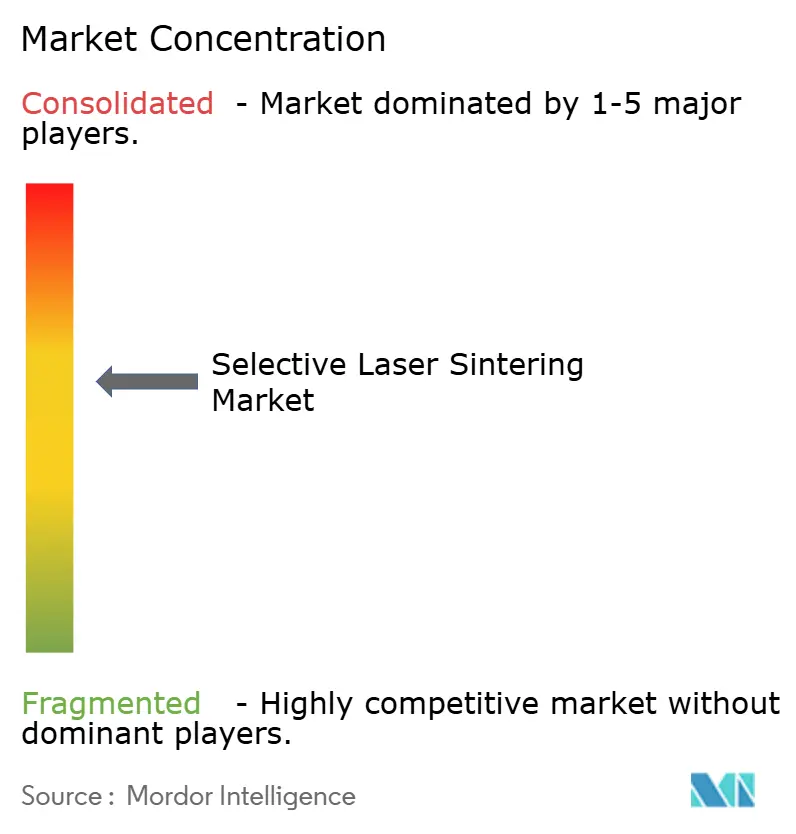

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für selektives Lasersintern von Mordor Intelligence

Die Marktgröße für selektives Lasersintern wurde im Jahr 2025 auf USD 4,81 Milliarden geschätzt und soll von USD 5,73 Milliarden im Jahr 2026 auf USD 13,48 Milliarden bis 2031 wachsen, bei einer CAGR von 18,69 % während des Prognosezeitraums (2026–2031). Frühe Anwender verlagern sich von der Prototypenentwicklung zur Serienproduktion, wandeln physische Lagerbestände in digitale Dateien um und fertigen Teile auf Abruf, was Betriebskapital freisetzt. Automobilhersteller schätzen die Fähigkeit des SLS, komplexe Kühlkanäle und Leichtbauhalterungen zu erzeugen, die mit herkömmlichen Werkzeugen nicht realisierbar sind. Krankenhäuser verlassen sich nun auf von der FDA zugelassene Drucker für patientenspezifische Implantate, die die Operationszeit und Bildgebungsartefakte reduzieren.[1]U.S. Food and Drug Administration, "510(k) Premarket Notification K240807," fda.gov Dienstleistungsbüros wachsen, da Unternehmen die Pulverhandhabung auslagern, während Materialhersteller darum wetteifern, medizinische Polymere zu qualifizieren, um die Anpassungsprämie zu erschließen. Die Konsolidierung unter Hardwareanbietern zielt darauf ab, geistiges Eigentum für mehrere Materialien zu sichern und die Durchsatzlücke zwischen Desktop- und Industrieplattformen zu schließen.

Wichtigste Erkenntnisse des Berichts

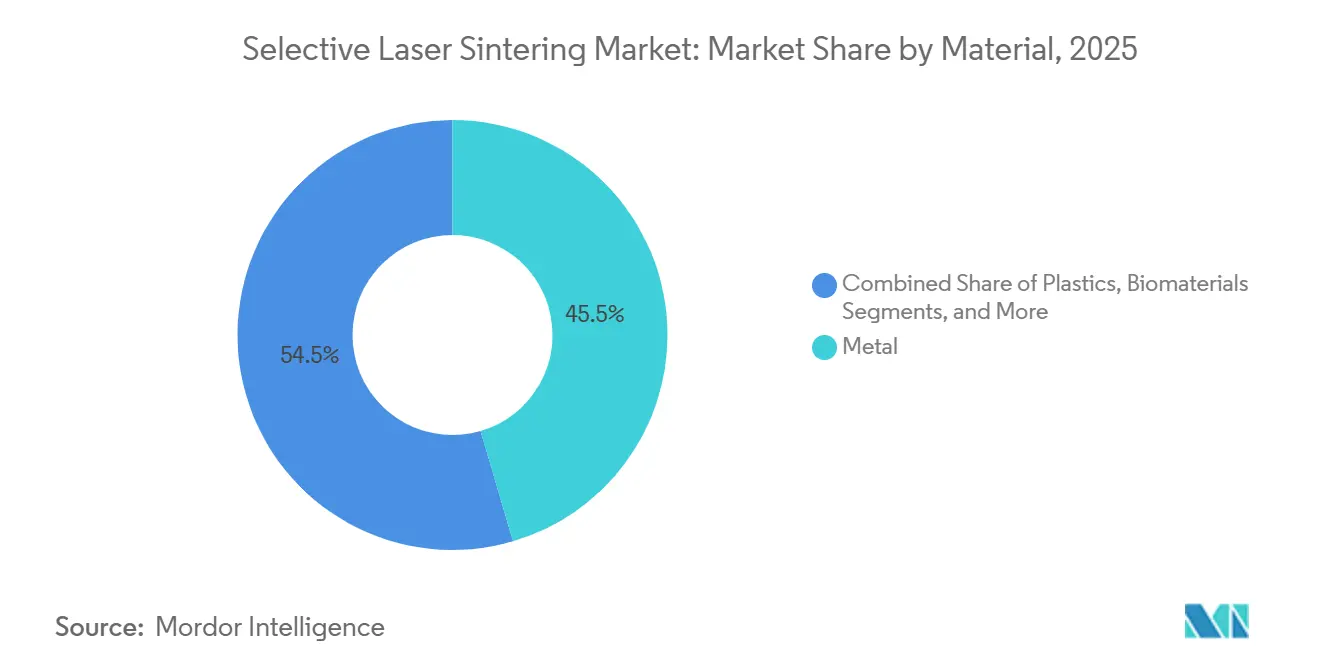

- Nach Material hielt Metall im Jahr 2025 einen Marktanteil von 45,71 % am Markt für selektives Lasersintern; für Biomaterialien wird bis 2031 eine CAGR von 19,43 % prognostiziert.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 73,27 % der Marktgröße für selektives Lasersintern auf Hardware, während Dienstleistungen mit einer prognostizierten CAGR von 18,71 % bis 2031 das stärkste Wachstum verzeichnen.

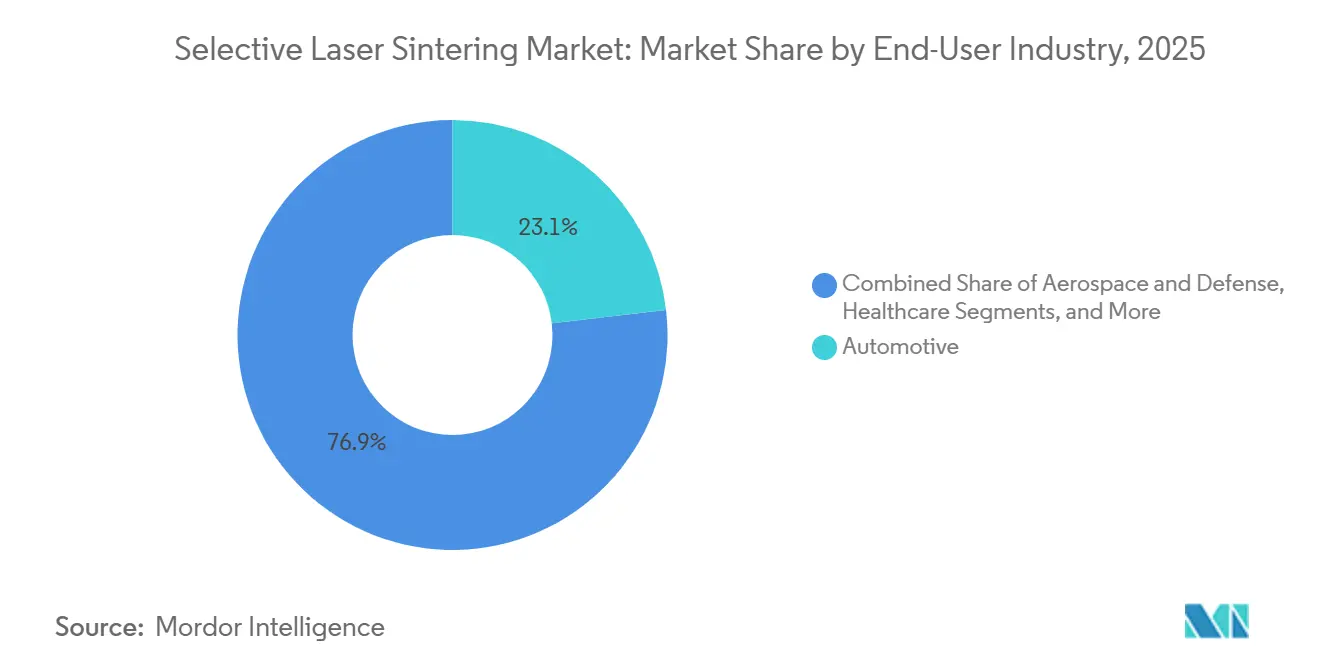

- Nach Endverbraucher führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 23,14 %; das Gesundheitswesen verzeichnet die höchste erwartete CAGR von 18,92 % bis 2031.

- Nach Druckertyp entfielen im Jahr 2025 71,37 % des Umsatzes auf Industrieplattformen, während Desktop-SLS-Systeme im Zeitraum 2026–2031 voraussichtlich mit 18,72 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 36,34 % des Wertes auf Nordamerika; der asiatisch-pazifische Raum ist mit einer CAGR von 19,11 % bis 2031 für die schnellste Expansion positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für selektives Lasersintern

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zur digitalen Ersatzteillagerhaltung | +3.2% | Global, frühe Einführung in der nordamerikanischen Luft- und Raumfahrt sowie der europäischen Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Breite Einführung von SLS für Leichtbaukomponenten in Elektrofahrzeugen | +3.8% | Schwerpunkt im asiatisch-pazifischen Raum (China, Südkorea) mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Fördermittel zur Finanzierung von Forschung und Entwicklung in der additiven Fertigung | +2.1% | Nordamerika, Europa, China | Langfristig (≥4 Jahre) |

| Integration von KI-gesteuerter Prozessüberwachung in SLS-Drucker | +2.4% | Global, angeführt von US-amerikanischen und EU-Industrieclustern | Kurzfristig (≤2 Jahre) |

| Erweiterung des Portfolios an medizinischen Polymerpulvern | +2.9% | Nordamerika und Europa, aufkommende Nachfrage in medizinischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Endkonturnahe Fertigung zur Reduzierung von Materialabfall | +2.6% | Global, insbesondere in der Luft- und Raumfahrt sowie medizinischen Anwendungen mit hohen Materialkosten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Ersatzteillagerhaltung

Hersteller ersetzen langsam drehende Lagerbestände durch verschlüsselte CAD-Dateien, die in Cloud-Bibliotheken gespeichert sind, und drucken Teile erst nach Ausfällen. ABB reduzierte die Vorlaufzeit für Turbolader mit dieser Strategie von neun Wochen auf eine Woche und senkte damit Ausfallzeitstrafen.[2]ABB Group, "Turbocharging 3D-Printed Spare Parts," abb.com Selten benötigte Luft- und Raumfahrt- sowie Eisenbahnkomponenten profitieren am meisten, da SLS den Bedarf an teuren Formen entfällt, die sich bei Stückzahlen unter 50 Einheiten nie amortisieren. Die Haftungsfrage ist noch ungeklärt, da Regulierungsbehörden entscheiden müssen, ob Dateiverwalter oder Druckbetreiber die Verantwortung für sicherheitskritische Ausfälle tragen; dennoch erproben Versicherer Deckungen, die an verifizierte Bauprotokolle geknüpft sind, was die Einführung beschleunigen könnte, sobald versicherungsmathematische Benchmarks ausgereift sind.

Breite Einführung für Leichtbaukomponenten in Elektrofahrzeugen

Hersteller von Elektrofahrzeugen spezifizieren zunehmend PA12-CF-Halterungen und konturnahe gekühlte Gehäuse, die die Masse um 20–30 % reduzieren und gleichzeitig die thermische Effizienz verbessern.[3]Formlabs, "SLS 3D Printing for Automotive," formlabs.com SLS eliminiert Werkzeugkosten und liefert validierte Teile innerhalb von 72 Stunden, was Designzyklen verkürzt, die früher sechs bis neun Monate dauerten. Obwohl die Stückkosten bei mehr als 5.000 Einheiten noch zugunsten des Spritzgusses sprechen, treibt die Plattformproliferation im Elektrofahrzeugsektor niedrigere Jahresvolumina pro SKU voran und erweitert den adressierbaren Markt für SLS. Die Häufigkeit der Neugestaltung von Batteriepaketen beträgt nun durchschnittlich 18 Monate; die Vermeidung neuer Werkzeuge in jedem Zyklus verstärkt das Wertversprechen.

KI-gesteuerte Prozessüberwachung

Neuronale Netzwerkmodelle, die auf Schmelzbadbildern trainiert wurden, erkennen Verzug und Porosität mit einer Genauigkeit von 99,1 % und ermöglichen es Druckern, die Laserleistung während des Bauvorgangs zu modulieren und den Ausschuss bei typischen Pulverbudgets von 8 % auf 3 % zu reduzieren. Reduzierter Ausschuss stabilisiert Lieferzusagen und macht SLS für Tier-1-Automobilzulieferer attraktiv, die nach Just-in-Time-Prinzipien arbeiten. Proprietäre Datensätze schränken die weitverbreitete Abstimmung exotischer Materialien ein, weshalb Kooperationen zwischen Universitäten und Herstellern entstehen, um offene Fehlerbibliotheken zu erstellen und die Wettbewerbsfähigkeit kleinerer Dienstleistungsbüros zu stärken.

Erweiterung des Portfolios an medizinischen Polymerpulvern

Evoniks GMP-zertifiziertes RESOMER-Pulver unterstützt resorbierbare Gerüste, die sich nach der Knochenregeneration auflösen, permanente Titannetze ersetzen und Folgeoperationen überflüssig machen. US-amerikanische und deutsche Kostenträger klassifizieren gedruckte Wirbelkäfige zunehmend unter erstattungsfähigen DRG-Codes, was eine hochmargige wiederkehrende Nachfrage erschließt. Bildgebungsartefakte nehmen ab, wenn PEEK anstelle von Metall implantiert wird, was onkologische Nachsorgeuntersuchungen vereinfacht und MRT-Wiederholungsscans reduziert. Pulveranbieter skalieren ihre jährliche Produktion auf mehrere Tonnen, aber die Kapazität bleibt knapp, sodass Krankenhäuser häufig sechs Monate im Voraus Kontingente buchen, um Bestände zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Energieverbrauch pro Bauzyklus | -2.1% | Global, besonders ausgeprägt in Europa und Japan | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Bedienern in Schwellenländern | -1.8% | Schwellenländer im asiatisch-pazifischen Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Pulverlieferkette infolge von Handelszöllen | -1.4% | Global, verstärkt für Importeure in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Einschränkungen bei der Oberflächengüte, die kostspielige Nachbearbeitung erfordern | -1.6% | Global, insbesondere bei Verbraucher- und medizinischen Anwendungen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energieverbrauch pro Bauzyklus

Polymer-SLS-Plattformen verbrauchen in einem 12-Stunden-Betrieb 60–70 kWh, das Dreifache der Energie, die für vergleichbare spritzgegossene Volumina benötigt wird. Europäische Betreiber, die EUR 0,22/kWh zahlen, mindern die Belastung durch Planung außerhalb der Spitzenlastzeiten oder durch Kolokalisation neben Solaranlagen. Metall-DMLS-Maschinen verschärfen die Belastung durch den Einsatz von Argonspülungen und Spannungsabbauöfen, was die Gewinnschwellenvolumina in Nicht-Luft-und-Raumfahrt-Anwendungen auf über 500 Einheiten treibt. Energiesteuern im Rahmen des EU Green Deal könnten, wenn sie ausgeweitet werden, regionale Betriebskostengefälle vergrößern und die transatlantische Verlagerung von Großvolumenprojekten begünstigen.

Mangel an qualifizierten Bedienern in Schwellenländern

MIT-Forschungen prognostizieren bis 2031 kumulativ 27.300 offene Stellen in den USA für Techniker in der additiven Fertigung, und ähnliche Verhältnisse gelten für Indien, Indonesien und Mexiko. Kurse, die SLS-Pulverhandhabung, Thermokamerainterpretation und Nachbearbeitung integrieren, sind nach wie vor selten. Die indische Regierung hat USD 48 Millionen für zehn SLS-Ausbildungszentren bereitgestellt, doch die Sitzkapazität deckt kaum die Hälfte des jährlichen Bedarfs. Dienstleistungsbüros gestalten Arbeitsabläufe nun rund um automatisiertes Entpulvern und versiegelte Trichter um, um die Qualifikationsanforderungen zu senken, aber diese Kapitalinvestition erhöht die Servicegebühren um 8–12 % und gleicht die Arbeitskosteneinsparungen teilweise aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biomaterialien verringern den Vorsprung von Metall

Metall hielt im Jahr 2025 einen Marktanteil von 45,71 % am Markt für selektives Lasersintern, da luft- und raumfahrtqualifizierte Titan- und Inconel-Teile von Prototypen zu Flugkomponenten übergingen. Biomaterialien werden jedoch voraussichtlich alle anderen Segmente mit einer CAGR von 19,43 % übertreffen, angetrieben durch die Nachfrage nach resorbierbaren Schädel- und Wirbelsäulenimplantaten, die USD 2.000–5.000 pro Einheit erzielen und von günstigen Erstattungsrahmen profitieren. Der Markt für selektives Lasersintern im Bereich Biomaterialien soll vor 2031 USD 1 Milliarde überschreiten, wenn die Beschaffungspipelines der Krankenhäuser im aktuellen Tempo fortschreiten.

Kunststoffe, hauptsächlich PA12 und PA11, dominieren weiterhin die funktionale Prototypenentwicklung, da die Pulverkosten unter USD 60/kg bleiben und ein Recyclinganteil von 50 % prozesssicher ist. Mit Kohlenstofffasern verstärkte Verbundnylons werden in Drohnenrahmen eingesetzt und bieten aluminiumähnliche Steifigkeit bei 40 % geringerer Dichte. Unterdessen bedrohen Binder-Jet-Metalllinien Metall-SLS bei Standardhalterungen, aber SLS behält einen Vorteil, wo eine Dichte von >99,5 % und Ermüdungslebensdauer entscheidend sind.

Nach Komponente: Dienstleistungen verändern den Umsatzmix

Hardware trug im Jahr 2025 73,27 % zum Umsatz bei, doch sinkende durchschnittliche Verkaufspreise für Drucker und Desktop-Einstiegsmodelle unter USD 20.000 belasten das Segment. Die mit Dienstleistungen verbundene Marktgröße für selektives Lasersintern soll sprunghaft ansteigen, da Unternehmen Pulverlogistik, ISO-13485-Dokumentation und Dampfglättung auslagern. Dienstleistungen erfassen bereits einen Anteil von 26,73 % und werden jährlich um etwa einen Prozentpunkt zulegen, während die Erosion der durchschnittlichen Verkaufspreise für Hardware sich beschleunigt.

Software hinkt in Dollarbeträgen hinterher, bildet aber die Grundlage für den Wert; KI-Abonnementpakete, die Ausschuss reduzieren, ermöglichen Margenverbesserungen von 15–25 % und rechtfertigen Jahreslizenzgebühren von USD 5.000–20.000. Industrielle Erstausrüster bündeln nun Slicer, Fernüberwachung und vorausschauende Wartung, um Nutzer an Ökosysteme zu binden und die Kannibalisierung durch Desktop-Geräte abzumildern.

Nach Endverbraucherbranche: Krankenhäuser überholen Werkzeugräume

Die Automobilindustrie hielt im Jahr 2025 einen Umsatzanteil von 23,14 % bei Vorrichtungen und Prototypenhalterungen, aber die Einnahmen aus dem Gesundheitswesen sind auf dem Weg zum schnellsten Wachstum, angetrieben durch patientenspezifische Implantate, die nach neuen FDA-Richtlinien zugelassen wurden. Die vom Gesundheitswesen gebuchte Marktgröße für selektives Lasersintern soll die Automobilindustrie bis 2029 übertreffen, wenn die Kostenträgerdeckung weiter zunimmt.

Die Einführung in der Luft- und Raumfahrt verlangsamt sich, da Altflotten Nachrüstzyklen abschließen, aber der Sektor schätzt weiterhin Gewichtseinsparungen, die den Kraftstoffverbrauch in LEAP-Triebwerken um 15 % senken. Elektronikhersteller drucken dünnwandige Wearable-Gehäuse, bei denen integrierte Schnappverbindungen Montagekosten einsparen. Energieunternehmen drucken Pumpenräder vor Ort und verkürzen die Vorlaufzeit von 12 Wochen auf 72 Stunden, obwohl die Oberflächenrauheit ohne Dampfglättung ein Hindernis bleibt.

Nach Druckertyp: Desktop-Plattformen demokratisieren den Zugang

Industriesysteme machen 71,37 % des Umsatzes aus, dank Bauvolumina von >300 l und validierten Materialsätzen mit mehr als 30 Polymeren und Metallen. Dennoch wachsen Desktop-Einheiten mit einer CAGR von 18,72 %, da Lohnfertiger und Universitäten Maschinen unter USD 20.000 einsetzen, die mit Standardstrom betrieben werden und eine Stellfläche von 1,2 m² einnehmen.

Hybride SLS/CNC-Systeme bleiben eine Nische, locken aber Luft- und Raumfahrtlieferanten an, die Toleranzen von ±0,05 mm ohne Umrüstung benötigen. Hochgeschwindigkeitssintern gewinnt für PA12-Konsumgüter an Dynamik, obwohl 20–30 % rauere Oberflächen zusätzliches Trommelpolieren erfordern, was den Durchsatzvorteil schmälert. Der vom Markt für selektives Lasersintern auf Desktop-Modelle entfallende Marktanteil soll bis 2031 zweistellige Werte erreichen, da Pulverrückgewinnungsgeräte und geschlossene Baukammern die Bedienereingriffe reduzieren.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 36,34 % des Wertes, gestützt durch über 2.000 installierte Industriedrucker in den Luft- und Raumfahrtzentren Seattle und Los Angeles. Krankenhäuser in Massachusetts betreiben von der FDA zugelassene Systeme, die chirurgische Führungen innerhalb von 48–72 Stunden drucken und präoperative Planungszyklen um zwei Wochen verkürzen. Fachkräftemangel verschärft sich, da Stellen im Durchschnitt 60 Tage unbesetzt bleiben, was Investitionen in die Automatisierung der Pulverhandhabung und CT-Scans antreibt. Kanadas Geschäftsjet-Programme und Mexikos Automobilvorrichtungslinien tragen inkrementelle Volumina bei, verfügen jedoch nicht über ausreichende Ingenieurpipelines zur Skalierung.

Der asiatisch-pazifische Raum soll eine CAGR von 19,11 % verzeichnen, da Chinas Initiative zur additiven Fertigung im Wert von CNY 20 Milliarden Produktionsanlagen finanziert und Indien USD 48 Millionen für die Bedienerausbildung bereitstellt. Chinesische Elektrofahrzeughersteller nutzen PA12-CF-Halterungen, um Kilogramm einzusparen und die Reichweite zu verlängern, während japanische Krankenhäuser PEEK-Schädelplatten erproben, die MRT-Artefakte reduzieren. Südkoreanische Elektronikunternehmen evaluieren SLS für Smartwatch-Gehäuse, obwohl Dampfglättungsschritte USD 20–50 pro Teil hinzufügen und Kosteneinsparungen ausgleichen können.

Europas Automobilkorridor in Baden-Württemberg spezifiziert glasgefüllte PA12-Verteiler, die den Entflammbarkeitsvorschriften UN ECE R100 entsprechen. Das Vereinigte Königreich unterhält Titan-DMLS-Kapazitäten für Turbinenschaufeln, sieht sich jedoch nach dem Brexit mit Materialkostenanstieg von 8–12 % durch Pulvereinfuhrzölle konfrontiert. Frankreichs DRG-Codes erstatten bereits 3D-gedruckte Wirbelkäfige, was Lyoner Kliniken dazu veranlasst, den Druck zu internalisieren. Nahöstliche Ölproduzenten und australische Bergbauunternehmen führen Pilotprogramme durch, doch die installierten Basen bleiben aufgrund hoher Umgebungstemperaturherausforderungen bei jeweils unter 50 Maschinen.

Wettbewerbslandschaft

Etwa 55–60 % des Hardware-Umsatzes entfallen auf EOS, 3D Systems und HP, was auf eine moderate Marktkonzentration hindeutet. Desktop-Herausforderer wie Formlabs und Sinterit erodieren die Gewinnpools im Einstiegssegment, während Nano Dimensions Übernahme von Desktop Metal für USD 183 Millionen Binder-Jet-Patente sicherte, die eine abgestufte Pulverablagerung ermöglichen und einen First-Mover-Vorteil bei Mehrkomponentenbauten zementieren. Stratasys folgte mit der Ausgliederung der Aerosint-Sparte, was ein Wettrüsten um geistiges Eigentum zur selektiven Pulverplatzierung signalisiert.

Materiallieferanten streben nach Exklusivität; BASFs Ultrasint TPU 88A FR, zertifiziert nach UL 94 V-0, verschafft Partnern einen geschützten Zugang zu Verträgen für Elektrofahrzeug-Batteriegehäuse. Software-Ökosysteme entwickeln sich zum neuen Schutzwall: Materialise-Verschachtelungsalgorithmen steigern den Durchsatz um 25 % und binden Nutzer an Jahreslizenzen und Datenwolken. Dienstleistungsbüros sehen sich mit vertikaler Integration konfrontiert, da Krankenhäuser und Automobilhersteller den Druck ins Haus holen; um zu überleben, schwenken viele auf Validierungsdienstleistungen und Nachbearbeitungsspezialisierung um.

Aufkommende KI-Inspektionssuiten reduzieren Ausschuss und stärken die Lieferzuverlässigkeit. EOS' geschlossene Regelkreissteuerung passt die Laserleistung auf Basis von Echtzeit-Thermobildern an und demonstriert Margenverbesserungen von 5 Prozentpunkten bei Luft- und Raumfahrtverträgen. Anbieterstrategien teilen sich nun zwischen durchsatzoptimierten Industrielinien und agilen Desktop-Angeboten auf, was ein duales Portfoliomanagement erfordert.

Marktführer in der Branche für selektives Lasersintern

3D Systems Inc.

EOS GmbH Electro Optical Systems

Farsoon Technologies

Prodways Group

Formlabs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Nano Dimension schloss die Übernahme von Desktop Metal für USD 183 Millionen ab und vereinte geistiges Eigentum zur selektiven Pulverablagerung unter einem Dach.

- Juli 2024: Die FDA ließ Prodways' ProMaker LD-20A-Drucker für patientenspezifische chirurgische Führungen zu und beschleunigte damit die hausinterne Einführung in Krankenhäusern.

- Mai 2024: Stratasys erwarb die Aerosint-Einheit von Desktop Metal, um Zugang zu Mehrkomponenten-Pulverbettfähigkeiten zu erhalten.

- August 2024: 3D Systems erwarb Volumetric für USD 17,5 Millionen und erweiterte damit sein Angebot um Biodruckgerüste, die mit SLS-Implantaten kompatibel sind.

Globaler Berichtsumfang des Marktes für selektives Lasersintern

Der Markt für selektives Lasersintern umfasst typischerweise Anbieter von 3D-Druckern, die das Sintern von Kunststoff- oder Metallpulver nutzen, um Teile und Prototypen für verschiedene Branchen herzustellen.

Der Bericht über den Markt für selektives Lasersintern ist segmentiert nach Material (Metall, Kunststoffe, Verbundwerkstoffe und fortschrittliche Polymere sowie Biomaterialien), Komponente (Hardware, Software und Dienstleistungen), Endverbraucherbranche (Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Elektronik und weitere), Druckertyp (Pulverbett-Polymer-SLS, Metall-SLS/DMLS und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Metall |

| Kunststoffe |

| Verbundwerkstoffe und fortschrittliche Polymere |

| Biomaterialien |

| Hardware |

| Software |

| Dienstleistungen |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Elektronik |

| Energie und Industrieanlagen |

| Bildung und Forschung |

| Pulverbett-Polymer-SLS |

| Metall-SLS / DMLS |

| Hochgeschwindigkeitssintern |

| Hybride SLS-Systeme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Material | Metall | |

| Kunststoffe | ||

| Verbundwerkstoffe und fortschrittliche Polymere | ||

| Biomaterialien | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen | ||

| Elektronik | ||

| Energie und Industrieanlagen | ||

| Bildung und Forschung | ||

| Nach Druckertyp | Pulverbett-Polymer-SLS | |

| Metall-SLS / DMLS | ||

| Hochgeschwindigkeitssintern | ||

| Hybride SLS-Systeme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Umsätze des Marktes für selektives Lasersintern bis 2031 sein?

Der Markt soll bis 2031 USD 13,48 Milliarden erreichen und ab 2026 mit einer CAGR von 18,69 % wachsen.

Welche Endverbraucherbranche wächst am schnellsten?

Das Gesundheitswesen weist mit 18,92 % die höchste prognostizierte CAGR auf, da erstattungsfähige patientenspezifische Implantate Premiumpreise erzielen.

Warum gewinnen Desktop-SLS-Drucker an Bedeutung?

Preise unter USD 20.000, standardmäßige elektrische Anforderungen und automatisierte Pulverrückgewinnungsfunktionen machen die hausinterne Produktion für kleine Labore und Lohnfertiger rentabel.

Welche Lücke schließt die KI-Prozessüberwachung?

Echtzeit-Fehlererkennung senkt den Ausschuss von 8 % auf 3 %, verbessert die Lieferzuverlässigkeit und stärkt die Wirtschaftlichkeit der Serienproduktion.

Seite zuletzt aktualisiert am: