Marktgröße und Marktanteil im Bereich Smart Mining

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.77 Milliarden US-Dollar |

| Marktgröße (2031) | 31.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.16% CAGR |

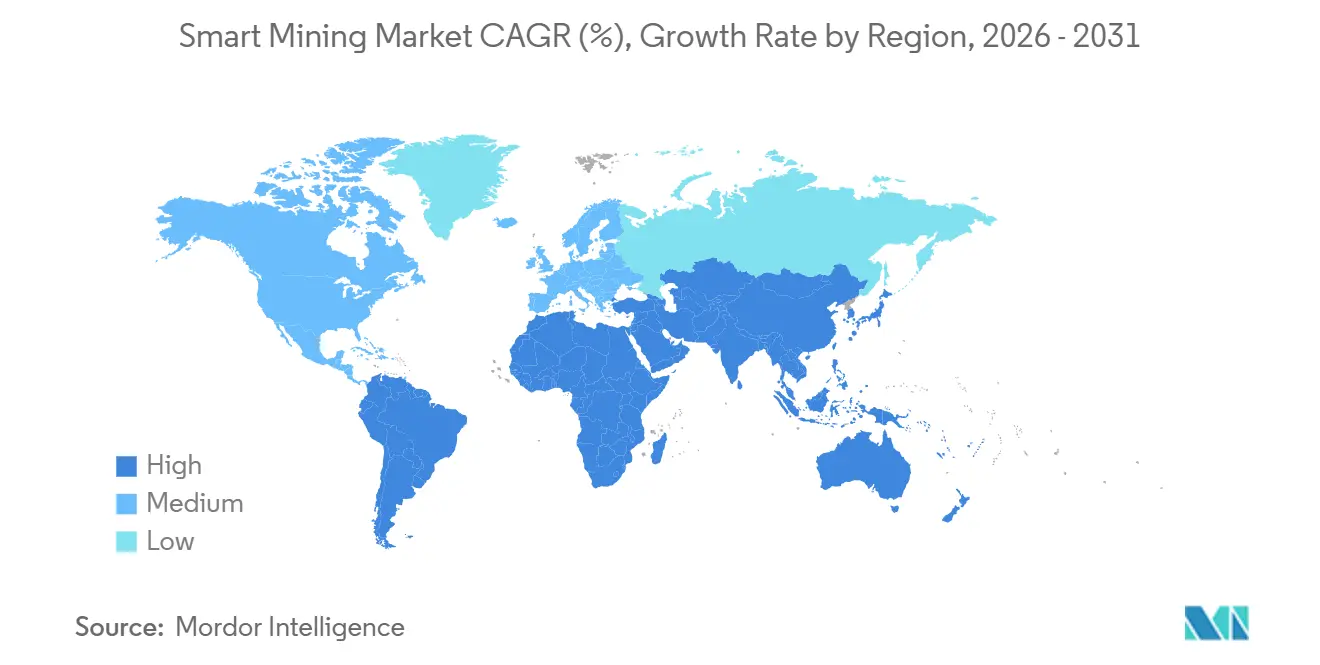

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

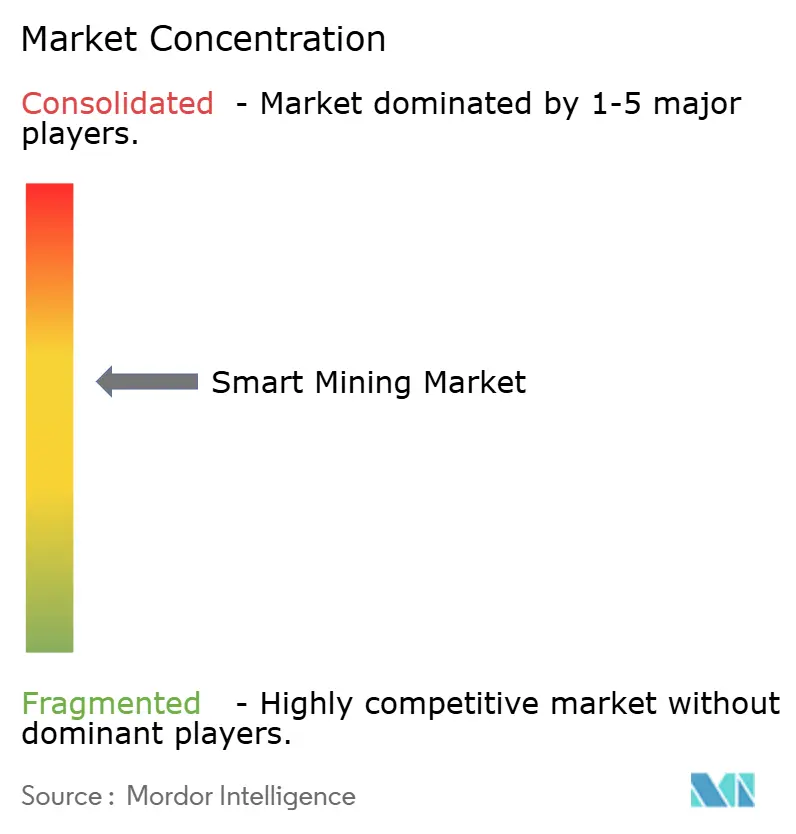

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Mining-Marktanalyse von Mordor Intelligence

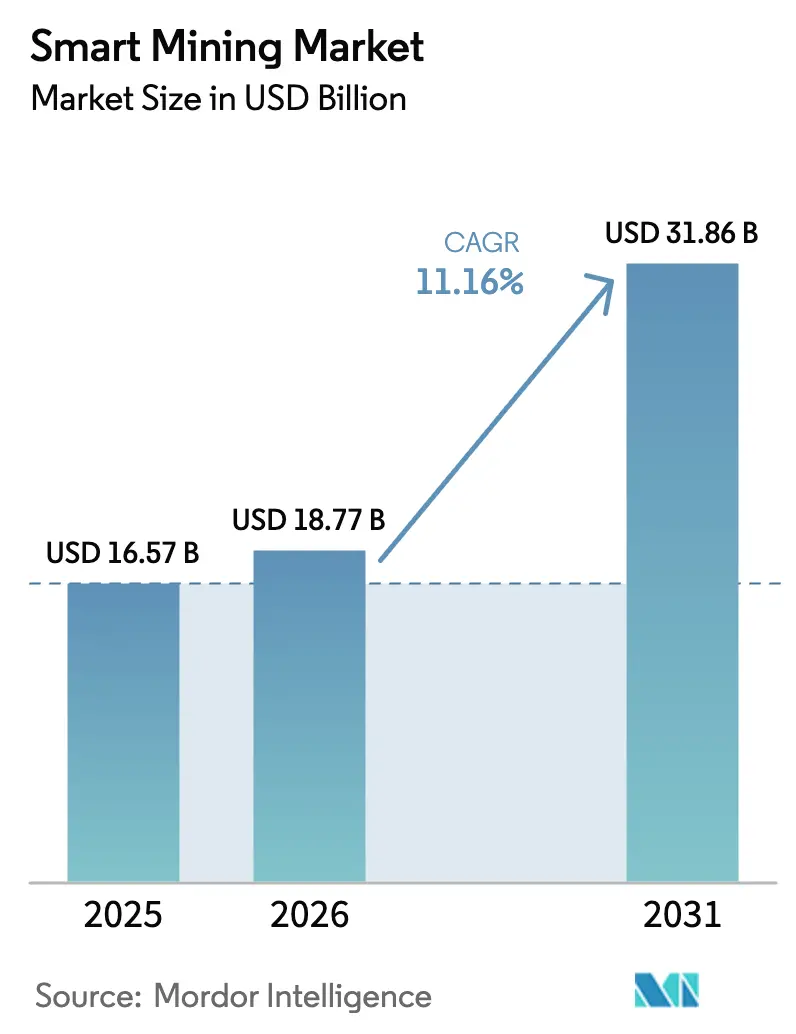

Die Marktgröße für Smart Mining wird für 2025 auf 16,57 Milliarden USD, für 2026 auf 18,77 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 31,86 Milliarden USD erreichen, was einem CAGR von 11,16 % von 2026 bis 2031 entspricht. Der Aufwärtstrend wird durch den beschleunigten Einsatz autonomer Transportsysteme, Echtzeit-Analysen für die vorausschauende Wartung und den Ausbau privater 5G-Netze angetrieben, die Tausende von Sensoren mit einer Latenz von unter 10 Millisekunden verbinden. Die Nachfrage nach Lithium, Kobalt und Seltenen Erden in Batteriequalität treibt Investoren zu digital gestützten Förderverfahren, die den Energie- und Wasserverbrauch senken und gleichzeitig strengere Emissionsgrenzwerte einhalten. Originalgerätehersteller erweitern digitale Zwillinge und Flottenmanagement-Software, um Aftermarket-Serviceerlöse zu erschließen, während reine Analyseanbieter sich auf die Vorhersage von Erzgehalten und die Energieoptimierung konzentrieren. Integrationsaufwand, Cybersicherheitsrisiken und Fachkräftemangel schränken mittelgroße Betreiber weiterhin ein, die Amortisationszyklen von vier Jahren nicht immer rechtfertigen können.

Wichtigste Erkenntnisse des Berichts

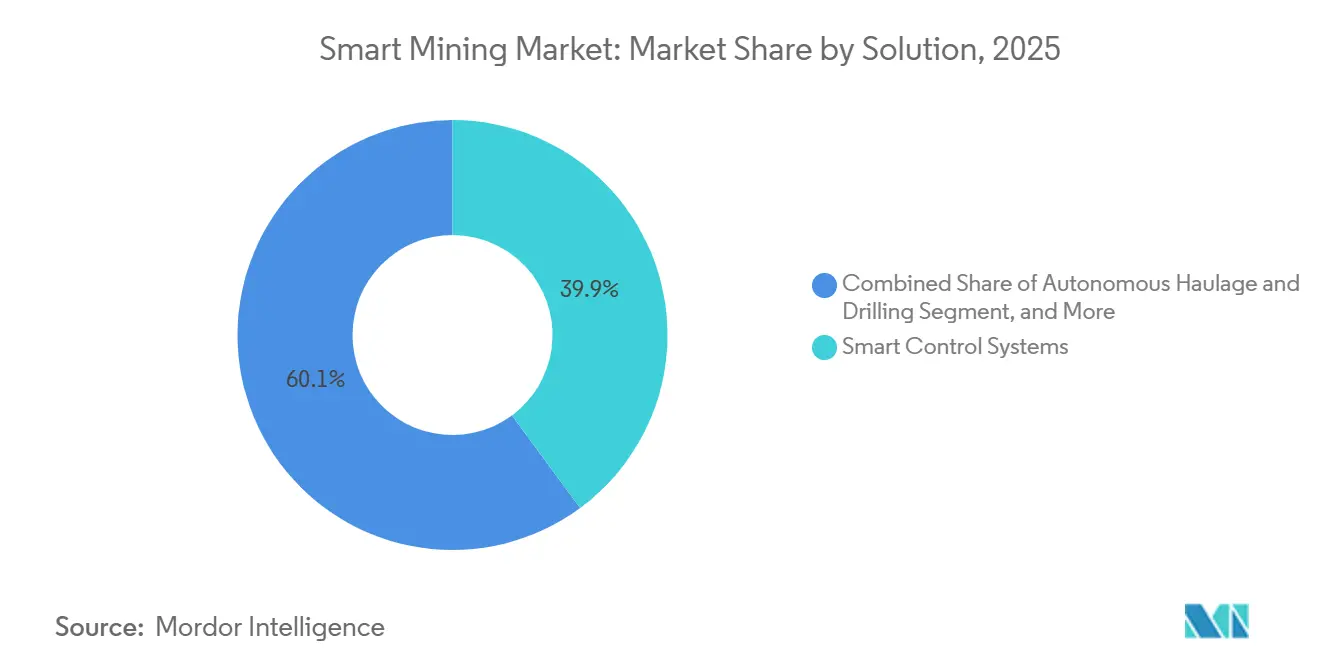

- Nach Lösung entfielen im Jahr 2025 39,87 % des Marktanteils im Smart-Mining-Markt auf Steuerungssysteme, während autonome Transport- und Bohrsysteme bis 2031 mit einer CAGR von 12,57 % wachsen sollen.

- Nach Servicetyp entfiel im Jahr 2025 ein Marktanteil von 47,63 % im Smart-Mining-Markt auf die Systemintegration, während Managed Services bis 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen werden.

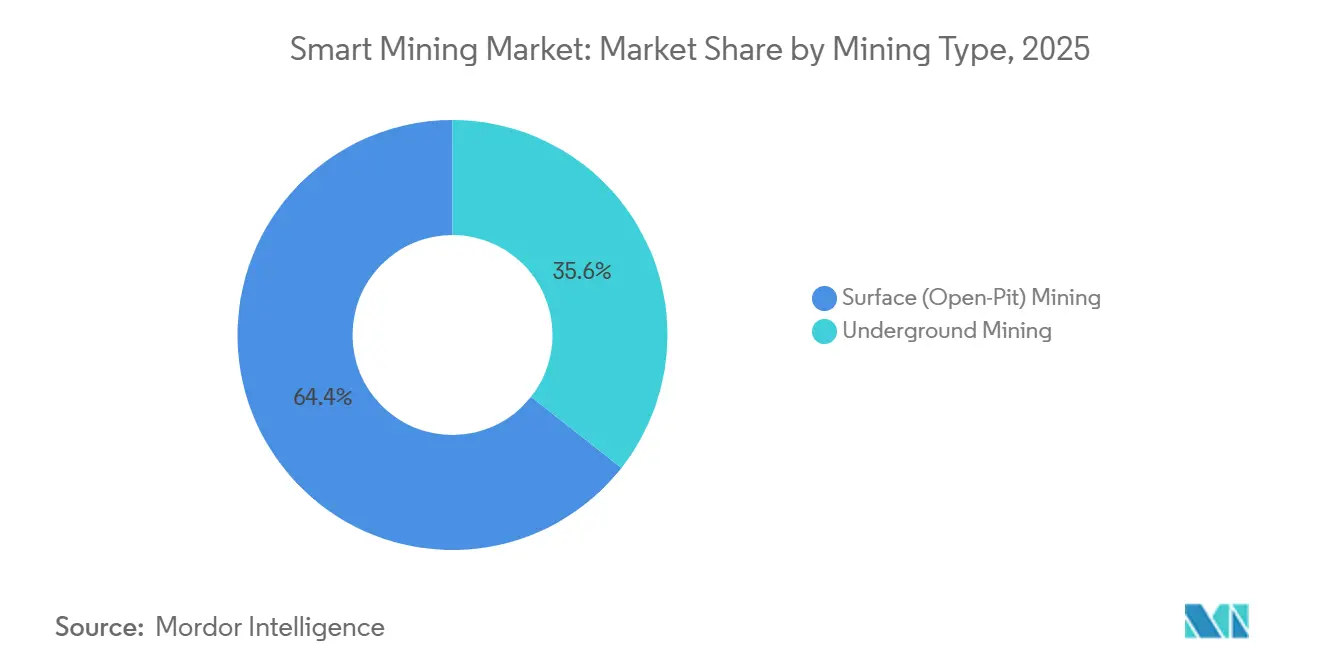

- Nach Bergbautyp entfielen im Jahr 2025 64,39 % des Marktanteils im Smart-Mining-Markt auf den Tagebau, während die Automatisierung im Untertagebau bis 2031 mit einer CAGR von 11,54 % voranschreitet.

- Nach Technologie sicherten sich IoT-Plattformen im Jahr 2025 einen Anteil von 42,91 %, wobei KI und Analytik mit einer CAGR von 12,14 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geografie führte der asiatisch-pazifische Raum mit 35,24 % des Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 auf eine CAGR von 12,19 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Smart-Mining-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung autonomer Transportsysteme | +2.3% | Australien, Kanada, Chile und andere globale Tagebau-Zentren | Mittelfristig (2–4 Jahre) |

| Vorausschauende Wartung durch IoT und KI | +1.8% | Nordamerika und Europa als frühe Anwender, globale Skalierbarkeit | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsgetriebene Überwachungsnachfrage | +1.2% | Nordamerika, China, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Einführung privater 5G-Netze | +1.6% | Australien, Indien, Spanien und andere Pilotmärkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgebundene Finanzierungsanreize | +1.4% | Europa und Nordamerika als Kernmärkte, asiatisch-pazifischer Raum als aufstrebender Markt | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach kritischen Mineralien | +2.9% | Australien, Chile, Demokratische Republik Kongo, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung autonomer Transportsysteme

Fahrerlose Lkw im Flottenmaßstab eliminieren Ausfallzeiten durch Schichtwechsel und speisen geospatiale Telemetriedaten in Minenplanungsalgorithmen ein, die die Tagebau-Strategie in Echtzeit verfeinern. Rio Tinto betrieb im Jahr 2025 mehr als 360 autonome Muldenkipper in der Pilbara-Region und steigerte die Tonnenkilometer pro Liter Diesel im Vergleich zu bemannten Flotten um 15 %.[1]Rio Tinto, "Autonome Transportsysteme," riotinto.com Komatsu's FrontRunner-Plattform verwaltet nun gemischte Flotten bei Nevada Gold Mines mit dem Ziel, Auslastungsraten rund um die Uhr zu erreichen, die manuelle Betriebe nicht aufrechterhalten können. Die Nachrüstung eines 400-Tonnen-Lkw kostet 500.000–800.000 USD, weshalb Bergbauunternehmen in Regionen mit niedrigen Arbeitskosten Käufe aufschieben, bis sich die Rohstoffpreise stabilisieren. Fragmentierte Genehmigungsverfahren in Lateinamerika und Afrika verlängern die Inbetriebnahme um bis zu 12 Monate, doch Betreiber, die früh handeln, erzielen zweistellige Produktionssteigerungen gegenüber Wettbewerbern.

Vorausschauende Wartung durch IoT und KI

Sensornetzwerke und Edge-Analyse-Engines verlagern ungeplante Ausfallzeiten in geplante Wartungsfenster und schützen so den Durchsatz und die Ersatzteilbudgets. ABBs Ability-Plattform reduzierte an 47 Minen die Wartungskosten um 12 % und steigerte die Gesamtanlageneffektivität um 9 % durch Vibrations- und Ölqualitätsüberwachung, die Lagerschäden Wochen im Voraus vorhersagt.[2]ABB Ltd., "ABB Ability für den Bergbau," abb.com SAP verknüpfte sein Asset Intelligence Network mit Deloitte-Modellen, um Notfallreparaturen an Förderanlagen an einem chilenischen Kupferstandort um 18 % zu reduzieren. Die Preise für industrielle Beschleunigungssensoren sanken von 120 USD im Jahr 2020 auf 35 USD im Jahr 2025, was die adressierbaren Flotten erweitert. Ältere SCADA-Systeme (Supervisory Control and Data Acquisition) widerstehen nach wie vor Plug-and-Play-Sensoren, und Data-Science-Kompetenz ist außerhalb von Spitzenunternehmen nach wie vor knapp.

Einführung privater 5G-Netze

Eigenständiges 5G liefert deterministische Latenz und garantierte Bandbreite zur Steuerung autonomer Bohrgeräte, AR-gestützter Wartung und hochauflösender Videoübertragung für die Ferninspektion. Das 2024er Projekt von Vodafone Spanien erreichte eine Latenz von unter 10 Millisekunden bei gleichzeitiger Videoübertragung von 40 Helmen und dem gleichzeitigen Fernbetrieb von Baggern.[3]Vodafone, "Eigenständiges 5G im Bergbau," vodafone.com Nokia und Boldyn bauten ein Millimeterwellen-Netzwerk an einer australischen Eisenerzmine auf, das 1,2 Gbps über 12 km² große Tagebaugruben aufrechterhalten kann. Greenfield-Untertagesysteme kosten 8–15 Millionen USD, aber Betreiber amortisieren die Ausgaben über mehrere Smart-Mining-Anwendungsfälle. Die Spektrumlizenzierung ist in Australien, Kanada und Deutschland unkompliziert, bleibt aber in vielen Schwellenmärkten ungeregelt, was die Zeitpläne um 18–24 Monate verlängert.

Anstieg der Nachfrage nach kritischen Mineralien

Die Internationale Energieagentur prognostiziert, dass die Lithiumnachfrage zwischen 2020 und 2040 um das Sechsfache steigen und die Kobaltnachfrage sich verdreifachen wird, was Bergbauunternehmen dazu treibt, die Produktion zu steigern, ohne den CO₂- oder Wasserverbrauch zu erhöhen. KI-gesteuerte Sprengoptimierung und Echtzeit-Erzsortierung haben den Durchsatz bei chilenischen Lithiumsole- und australischen Spodumen-Betrieben um 10–15 % gesteigert und gleichzeitig das Abraumgestein um bis zu 12 % reduziert. US-amerikanische und kanadische Seltene-Erden-Entwickler nutzen digitale Zwillinge, um Verfahrensabläufe vor dem Bau zu simulieren und die Zeit bis zur Erstproduktion um bis zu 9 Monate zu verkürzen. Geopolitische Bedenken beschleunigen die Einführung zusätzlich, da Regierungen Listen kritischer Mineralien aktualisieren und die heimische Versorgung fördern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Unsicherheit beim ROI | -1.7% | Afrika, Südamerika, Südostasien und andere preissensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Integration von Altsystemen | -0.9% | Einrichtungen in Nordamerika und Europa mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen | -1.1% | Alle vernetzten Betriebe, höchste Exposition in globalen Mehrstandort-Netzwerken | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten digitalen Fachkräften | -0.8% | Abgelegene Regionen in Australien, Kanada, Russland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Unsicherheit beim ROI

Große Smart-Mining-Rollouts übersteigen häufig 50 Millionen USD, und volatile Rohstoffzyklen verlängern die Amortisationszeiten für Kupfer-, Gold- und Eisenerzproduzenten auf mehr als 4 Jahre. McKinseys Umfrage aus dem Jahr 2024 ergab, dass 38 % der Führungskräfte Projekte aufgrund unklarer Renditen verzögern, insbesondere wenn lokale Währungen gegenüber der USD-gebundenen Gerätefinanzierung abwerten. Kleinere afrikanische und südostasiatische Bergbauunternehmen haben Schwierigkeiten, Bankkredite für immaterielle Vermögenswerte zu erhalten, und sind stattdessen auf Anbieter-Leasing angewiesen, das höhere Zinssätze aufweist. Die regulatorische Unsicherheit rund um CO₂-Bepreisungssysteme trübt interne Bewertungen, da Bergbauunternehmen die durch autonome Transportsysteme und Energieoptimierung erzielten Emissionsreduzierungen noch nicht monetarisieren können.

Cybersicherheitsschwachstellen

Die Konvergenz von Betriebstechnologie erweitert die Angriffsflächen über vernetzte Lkw, Förderanlagen-SPSen und Cloud-Dashboards. Die Las-Bambas-Mine von MMG verlor aufgrund eines Cybervorfalls im Jahr 2024 36 Stunden Produktion, was Kosten von 4,2 Millionen USD verursachte. Versicherer erhöhen die Prämien nun um bis zu 40 % und führen strengere Prüfungen durch, die die Budgets mittelgroßer Unternehmen belasten. Die CISA (Cybersecurity and Infrastructure Security Agency) stufte ungepatchte Legacy-SPSen in einem Beratungsdokument aus dem Jahr 2024 als kritisches Risiko ein und forderte die Einführung von Zero-Trust-Architekturen und Air-Gap-Netzwerken, die die jährlichen IT-Ausgaben um 2–5 Millionen USD erhöhen. Die erhöhte Bedrohungslage veranlasst einige Betreiber, eine breitere Vernetzung zu verzögern, bis robuste Schutzmaßnahmen vorhanden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Steuerungssysteme sichern Umsatz, autonome Transportsysteme beschleunigen sich

Steuerungssysteme erzielten im Jahr 2025 39,87 % des Umsatzes und spiegeln ihre Rolle als zentrale Steuerungsschicht wider, die Belüftung, Stromverteilung und Prozesskreisläufe in Tagebau- und Untertagebetrieben koordiniert. Die dem Smart-Mining-Markt zugeschriebene Marktgröße für Steuerungssysteme überstieg im Jahr 2025 7 Milliarden USD und bestätigt den gefestigten Status des Segments. Betreiber schätzen die Echtzeit-Transparenz bei Energielast, Förderanlagenleistung und Gasniveaus, die alle über SCADA-Frameworks bereitgestellt werden, die nun digitale Zwillinge integrieren. Der Aufstieg offener Plattformarchitekturen ermöglicht es Bergbauunternehmen, Analyse- und Visualisierungsmodule ohne aufwändige Upgrades hinzuzufügen, was Kapital schont und eine schrittweise Modernisierung ermöglicht.

Autonome Transport- und Bohrsysteme sind die am schnellsten wachsende Lösungskategorie und entwickeln sich bis 2031 mit einer CAGR von 12,57 %. Produktivitätssteigerungen von 15–20 % pro geförderter Tonne sowie reduzierter Reifenverschleiß und geringerer Kraftstoffverbrauch untermauern die wirtschaftliche Grundlage. Rio Tinto, BHP und Fortescue Metals Group setzten im Jahr 2025 jeweils mehr als 90 autonome Lkw ein und treiben den Smart-Mining-Markt in Richtung vollständig fahrerloser Flotten. Sicherheits- und Schutzsysteme, insbesondere LiDAR-basierte Kollisionsvermeidungssysteme, verzeichneten nach der Verschärfung der Annäherungserkennungsvorschriften durch die US-amerikanische Mine Safety and Health Administration im Jahr 2024 einen Nachfrageanstieg. Datenverwaltungssoftware rundet den Stack ab, indem sie Petabytes an Telemetriedaten von Lkw, Bohrgeräten und Brechern in verwertbare Erkenntnisse umwandelt, die Abraumverhältnisse verbessern und Brechereinstellungen optimieren.

Nach Servicetyp: Integration dominiert, Managed Services wachsen stark

Die Systemintegration machte im Jahr 2025 47,63 % des Serviceumsatzes aus, da Bergbauunternehmen auf Spezialisten angewiesen sind, die proprietäre Geräteprotokolle und Cloud-native Analysen verstehen. Der Marktanteil im Smart-Mining-Markt für diese Integratoren bleibt hoch, da sie Hardware, Software und Change Management in mehrjährigen Verträgen bündeln. Managed Services entwickeln sich jedoch mit einer CAGR von 11,93 %, angetrieben von Bergbauunternehmen, die die 24/7-Überwachung und Cybersicherheitshaftung an Anbieter mit zertifizierten Kontrollzentren auslagern. Accenture erhöhte seine Mitarbeiterzahl im Bereich Bergbau-Managed-Services im Jahr 2024 um 22 %, um dieser Nachfrage gerecht zu werden.

Beratungsdienstleistungen behalten eine Kernposition für Greenfield-Projekte, die zukunftssichere Netzwerke konzipieren müssen, doch As-a-Service-Modelle verlagern den Umsatz von einmaligem Engineering zu wiederkehrendem Support. Wartungsdienstleistungen übernehmen prädiktive Modelle, die aus Flottentelemetrie abgeleitet werden, und entfernen sich von kalenderbasierenden Zeitplänen. Insgesamt transformieren Dienstleistungen den Smart-Mining-Markt, indem sie die Einstiegshürden für mittelgroße Betreiber senken, denen interne digitale Teams fehlen.

Nach Bergbautyp: Tagebau führt, Automatisierung im Untertagebau gewinnt an Dynamik

Der Tagebau machte im Jahr 2025 64,39 % des Smart-Mining-Marktes aus, dank einfacherer GPS-Konnektivität und großer Flotten, die Automatisierungskosten amortisieren. Autonome Bohrgeräte, die von GNSS und Radar geführt werden, erreichen nun Zentimetergenauigkeit, was den Sprengstoffverbrauch senkt und die Fragmentierung verbessert. Tagebaubetreiber profitieren auch von privatem LTE, das weitläufige Gruben mit weniger Basisstationen als WLAN abdeckt.

Die Automatisierung im Untertagebau steigt bis 2031 mit einer CAGR von 11,54 %, da ferngesteuerte Lader, bedarfsgesteuerte Belüftung und Methansensoren Sicherheitsrisiken mindern. Sandviks AutoMine-Plattform reduzierte die Exposition der Arbeiter gegenüber Staub und Steinschlag bis 2024 an 15 Hartgesteinsbergwerken um 40 %. Newmonts Tanami-Schacht, 1,5 Kilometer tief, setzte autonome Muldenkipper ein und senkte die Untertagetransportkosten im Jahr 2025 um 18 %. Der Smart-Mining-Markt für Untertagelösungen ist auf stetiges Wachstum ausgerichtet, da tiefere Erzkörper und strengere Sicherheitsvorschriften Betreiber zur Automatisierung zwingen.

Nach Technologie: IoT-Plattformen dominieren, KI-Analytik steigt auf

IoT-Plattformen hielten im Jahr 2025 einen Anteil von 42,91 % und dienen als verbindendes Gewebe, das Sensordaten von Lkw, Förderanlagen und Umspannwerken zu Edge-Gateways überträgt. Open-Source-Protokolle wie MQTT und OPC UA fördern die Interoperabilität mehrerer Anbieter und reduzieren die Anbieterabhängigkeit. Künstliche-Intelligenz-Analytik ist die am schnellsten wachsende Technologie mit einer CAGR von 12,14 %, angetrieben durch Edge-Inferenz-Chips, die seismische, spektrale und Videofeeds in Millisekunden klassifizieren. IBM verknüpfte Watson im Jahr 2024 mit den Minenplanungs-Workflows von Rio Tinto, sagte Geräteausfälle 21 Tage im Voraus vorher und eliminierte 14 % der ungeplanten Ausfallzeiten.

Robotik und Automatisierung umfassen autonome Bohrgeräte, Roboter-Probenehmer und batteriebetriebene Lader, die für belüftungsbeschränkte Untertagebetriebe geeignet sind. Konnektivität umfasst privates 5G, LTE und Wi-Fi 6E, während Cloud- und Edge-Computing konvergieren, da Bergbauunternehmen latenzempfindliche Aufgaben auf robuste Server vor Ort verlagern und längerfristige Analysen für hyperscale Cloud reservieren. Trimble verarbeitete im Jahr 2024 2,3 Petabytes an Muldenkipper-Telemetriedaten, um die Routenauswahl an 140 Standorten zu optimieren.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 35,24 % des Umsatzes, angeführt von Chinas Mandat, dass Kohleminen mit einer Jahreskapazität von mehr als 1,2 Millionen Tonnen bis Ende 2024 intelligente Bergbausysteme installieren müssen. Australiens Pilbara-Eisenerzcluster bleibt ein lebendiges Labor, wobei staatliche Kofinanzierung von 8,3 Millionen USD autonome Transportpiloten in mittelgroßen Betrieben katalysiert. Die Region profitiert auch von konzentrierten Lithium- und Seltene-Erden-Vorkommen, die erhebliche digitale Investitionen anziehen, um die Versorgung für Batterie-Gigafabriken zu sichern.

Nordamerika folgt mit robusten Privatspektrum-Regelungen, die es Bergbauunternehmen ermöglichen, LTE und 5G ohne Interferenzrisiko einzusetzen. Newmonts Standort Peñasquito integrierte im Jahr 2024 privates LTE und unterstützte 120 vernetzte Geräte, die die Ferndiagnose von Bohrgeräten und Schaufeln ermöglichten. Risikokapital fließt in Start-ups, die Edge-KI-Chips und Emissionsverfolgungsdashboards entwickeln, und erweitert die Technologielieferkette.

Europas Wachstum ist langsamer, da der Kohleabbau zurückgeht und die Genehmigung von Greenfield-Minen auf sozialen Widerstand stößt. Skandinavische Betreiber sind jedoch Vorreiter bei batteriebetriebenen autonomen Lkw, um Klimaneutralitätsziele zu erreichen, was eine Nischen-Technologieführerschaft signalisiert. Südamerika beherbergt hochgradige Kupfer- und Lithiumgürtel; Codelco installierte im Jahr 2024 autonome Transportsysteme im Untertagebau von Chuquicamata, um den Dieselverbrauch um 12 % zu senken. Ausgewählte Märkte im Nahen Osten und in Afrika reifen schnell. Saudi-Arabiens Ma'aden vergab im Jahr 2024 einen Automatisierungsauftrag im Wert von 47 Millionen USD an Siemens, um Förderanlagen und Brecher für eine Energieeffizienzsteigerung von 15 % zu optimieren. Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 12,19 % bis 2031, gestützt durch Staatsfonds-Finanzierung und Fernbetriebszentren, die Standorte Hunderte von Kilometern entfernt verwalten. Afrika kämpft weiterhin mit Netzstabilität und begrenzter Projektfinanzierung, doch südafrikanische Platinminen installieren bedarfsgesteuerte Belüftungssysteme, um überarbeiteten Sicherheitsgesetzen zu entsprechen.

Regulatorisches Umfeld

Smart-Mining-Implementierungen werden zunehmend durch Rahmenwerke für kritische Rohstoffe und Vorgaben zur Digitalisierung der Sicherheit geprägt, die Konnektivität, Rückverfolgbarkeit und Echtzeitüberwachung zu Compliance-Anforderungen machen. In der Europäischen Union trat die Verordnung (EU) 2024/1252 (Verordnung über kritische Rohstoffe) im April 2024 in Kraft, wodurch der Bedarf an Transparenz in der Lieferkette und Nachhaltigkeitsdaten verstärkt wurde, was die Nachfrage nach ESG-Dashboards, Datenmanagement und auditierbaren Sensor-zu-Bericht-Workflows im Bergbaubetrieb befeuert.

Im Bereich Sicherheit und heimische Versorgungspolitik beeinflussen nationale Programme und Gesetzesentwürfe das Tempo und die Architektur der Einführung von Smart Mines. China hat die nationale Standardisierung des IoT für Bergwerkssicherheit durch einen einheitlichen Überwachungsansatz mit standardisierten Protokollen vorangetrieben (berichtet im April 2026), was Betreiber und Anbieter dazu zwingt, Gerätetelemetrie und Schnittstellen an nationale Sicherheitsnetzwerke anzupassen. In den Vereinigten Staaten sind ebenfalls 2026 Gesetzesvorschläge im Zusammenhang mit der Zertifizierung der heimischen Mineralienproduktion aufgetaucht (zum Beispiel S.4251). Australien und Kanada haben die Zusammenarbeit bei kritischen Rohstoffen durch eine gemeinsame Absichtserklärung formalisiert, die die Abstimmung von ESG- und Rückverfolgbarkeitspraktiken betont und die Nachfrage nach interoperablen digitalen Genehmigungs- und Berichtssystemen verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette im Smart Mining beginnt mit Sensoren, Instrumentierung, Industrienetzwerken (privates LTE/5G, Wi-Fi) und Edge Computing, die Betriebsdaten von mobilen Flotten und stationären Anlagen erfassen. Diese fließen in Steuerungs- und Automatisierungsstapel auf Minenebene ein (DCS/SCADA, Flottenmanagement, Bohrautomatisierung), gefolgt von übergeordneter Software für Analytik, digitale Zwillinge und Berichterstattung (Produktionsoptimierung, Wartungsvorhersage, Energie- und Emissionsverfolgung).

OEMs und große Automatisierungsanbieter verankern Plattformen rund um installierte Flotten, während Hyperscaler und Anbieter von Unternehmenssoftware Cloud-, Daten- und KI-Tools beisteuern, die zunehmend in Bergbau-Workflows eingebettet werden. Systemintegratoren und spezialisierte Ingenieurbüros verbinden heterogene Protokolle und veraltete Überwachungssysteme und betreiben Lösungen anschließend über Managed Services, Fernbetriebszentren und Cybersicherheitsüberwachung, was die integrationsintensive Natur standortweiter Implementierungen widerspiegelt. Aktuelle Partnerschaften zeigen, wie Wert durch gemeinsame Entwicklung und Interoperabilität geschaffen wird: Im März 2026 unterzeichnete Codelco eine 18-monatige Absichtserklärung mit Microsoft, die sich auf KI, Analytik und autonome Betriebsabläufe konzentriert, und im Juni 2026 initiierten Sandvik und Rio Tinto ein gemeinsames Entwicklungsprogramm zur Integration von Sandvik i-series Übertage-Bohranlagen mit dem Rio Tinto Autonomous Drilling System für den Fernbetrieb mehrerer Bohranlagen über das Perth Operations Centre. Auch akademische und feldvalidierte Knotenpunkte werden zunehmend Teil der Kette, wie die Partnerschaft von Mineros S.A. mit dem IIT Kharagpur im April 2026 zeigt, um ein Living Lab für KI-gestützte Bergbaulösungen einzurichten und die Einführung vom Prototyp bis zur Produktion risikoärmer zu gestalten.

Wettbewerbslandschaft

Der Smart-Mining-Bereich ist mäßig konzentriert, wobei Schwergerätehersteller digitale Ökosysteme rund um ihre großen installierten Basen verankern. Caterpillar, Komatsu, Sandvik und Epiroc verkaufen autonomiefähige Lkw, Bohrgeräte und Lader. Ihre Geräte laufen auf proprietären Steuerungs-Stacks, die an Abonnement-Software gebunden sind. Caterpillars MineStar vereint Kollisionsvermeidung, Nutzlastverfolgung und autonome Disposition in einer Oberfläche für gemischte Flotten. Komatsu's FrontRunner wendet dasselbe Modell an und fügt Cloud-Updates und Fernbetrieb zu Muldenkipper-Lieferungen hinzu. Diese Plattformstrategien erhöhen die Wechselkosten und geben etablierten Anbietern Verhandlungsmacht, wenn Flotten zur Erneuerung anstehen.

Jüngste Transaktionsaktivitäten zeigen, dass etablierte Anbieter ihre Software-Präsenz ausweiten, um Datenpipelines von der Sprengung bis zur Mühle zu sichern. Hexagon erwarb MineSense für 78 Millionen USD im Jahr 2025. Die Transaktion fügte Echtzeit-Erzsortierungssensoren hinzu, die Abraumgestein umleiten und die MinePlan-Schleife verbessern. Caterpillar eröffnete Mitte 2025 ein Autonomous Solutions Center in Tucson für 45 Millionen USD. Der Standort bringt Haulage-, Dozer- und KI-Teams zusammen, um Algorithmen zur Koordination mehrerer Fahrzeuge zu beschleunigen. Komatsu setzte 2025 30 weitere autonome Lkw in BHPs Jimblebar-Mine ein. Der Schritt hob die fahrerlose Flotte auf 95 Einheiten und bewegt den Standort in Richtung fahrerloser Schichten im Jahr 2026. Cisco verbündete sich 2025 mit Newmont, um privates 5G an drei nordamerikanischen Goldminen zu installieren. Das Netzwerk verspricht deterministische Konnektivität für Autonomie und Augmented-Reality-Wartung.

Kleinere Analysefirmen nutzen offene APIs, um bestehenden Steuerungssystemen mehr Modellierung, Energieoptimierung und ESG-Dashboards hinzuzufügen, was Bergbauunternehmen anspricht, die eine Anbieterabhängigkeit scheuen. Edge-KI-Chiphersteller betten nun Inferenz-Engines in Muldenkipper und Bohrgeräte ein, was den Bandbreitenbedarf reduziert und zentralisierte Analyseanbieter herausfordert. Patentanmeldungen zur autonomen Schwarmkoordination stiegen im Jahr 2024 um 34 %, was auf einen intensiven Forschungs- und Entwicklungswettbewerb rund um die Pfadplanung für mehrere Agenten hindeutet. Die fünf größten Anbieter machen etwa 65 % des Umsatzes aus, was dem Sektor einen Konzentrationsgrad von 6 gibt und Raum für Disruptoren lässt.

Marktführer im Bereich Smart Mining

ABB Ltd

Cisco Systems Inc.

Rockwell Automation Inc.

SAP SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wichtige Chance besteht darin, Autonomie und fortschrittliche Prozessanalytik über Vorzeigeminen hinaus zu skalieren, indem Nachrüstungspfade zusammen mit standardisierten Betriebsmodellen genutzt werden. Belege dafür im Jahr 2026 sind die Inbetriebnahme des 1.000. autonomen Muldenkippers der Ultraklasse von Komatsu mit dem FrontRunner Autonomous Haulage System (April 2026) sowie die Einführung des Tagschicht-Autonombetriebs in Western Australia mit einer Flotte von sechs nachgerüsteten Komatsu HD1500-Lkws über EACON Mining Technology (Juli 2026), was Wege zur Automatisierung ohne vollständigen Flottenersatz aufzeigt. Betriebliche Meilensteine bestätigen weiterhin Autonomie im großen Maßstab, darunter das Erreichen der Marke von 500 Millionen Tonnen autonom transportierten Materials durch Anglo Americans Kupferbetrieb Quellaveco in Peru mithilfe der Caterpillar-Autonomietechnologie (Juni 2026).

Ein weiterer Whitespace-Bereich ist softwaregestützte Produktivität und Compliance, bei dem Minen KI nutzen, um große Mengen an Betriebsdaten in schnellere Entscheidungen in den Bereichen Wartung, Verarbeitung und Berichterstattung umzusetzen. Vale nahm in Minas Gerais, Brasilien, eine KI-gestützte Verarbeitungsanlage in Betrieb (Juni 2026) und meldete einen Produktivitätsgewinn von 25 %, was fortgesetzte Investitionen in Analytik und Steuerungsmodernisierung bei Aufbereitungsanlagen und Mühlen unterstützt. Vorgelagert ging BHP eine Partnerschaft mit der kanadischen Regierung ein (März 2026), um umfangreiche geowissenschaftliche und Bohrkerndatensätze zu digitalisieren und eine Pipeline für Entscheidungen von der Exploration bis zur Entwicklung aufzubauen, die Datenplattformen, Integrationsdienste und Governance-Tools unterstützen kann. Da regulatorische und versicherungstechnische Prüfungen die Kosten für Cyber- und Auditlücken erhöhen, schaffen Managed Services und Security-by-Design-Architekturen auch einen Expansionspfad für mittelständische Betreiber, denen 24/7-Sicherheitsteams für Betriebstechnologie fehlen.

Aktuelle Branchenentwicklungen

- Juni 2026: ABB brachte Grinding Connect auf den Markt, eine cloudbasierte digitale Service-Suite für getriebelose Mühlenantriebssysteme, die Analytik mit KI-gestützter virtueller Unterstützung kombiniert. Die Veröffentlichung erweitert wiederkehrende digitale Dienste rund um kritische Zerkleinerungsanlagen und stärkt die Verbindung zwischen Mühlenzuverlässigkeitsprogrammen und Automatisierungsplattformen, die bei großen Kupfer-, Gold- und Eisenerzbetrieben eingesetzt werden.

- Mai 2026: ABB ging eine Partnerschaft mit POINT.LAZ ein, um den Lazaruss-3D-Scanner in die Lösung ABB Ability Smart Hoisting 4.0 für Schachtinspektions- und Wartungsworkflows zu integrieren. Dieser Schritt stärkt die Zustandsüberwachung und digitale Inspektionsfähigkeiten in Untertageminen, wo die Verfügbarkeit von Förderanlagen und die Einhaltung von Sicherheitsvorschriften zentral für die Produktionskontinuität sind.

- Oktober 2024: BHP stärkte seine Partnerschaft mit ABB, um die technologische Zusammenarbeit im gesamten Betrieb voranzutreiben. Die Vereinbarung unterstützt den breiteren Einsatz von Elektrifizierung, Automatisierung und digitalen Lösungen und stärkt Modelle der gemeinsamen Entwicklung zwischen Anbietern und Bergbauunternehmen, die die Einführung in Flotten und Anlagen an mehreren Standorten beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Smart-Mining-Markt umfasst im Rahmen dieser Methodik digitale Hardware, Software und zugehörige Integrationsdienste, die Bergbaubetriebe an Übertage- und Untertagestandorten vernetzt, automatisiert und datengetrieben machen.

Ausschlüsse des Anwendungsbereichs: Wir schließen konventionelle, eigenständige Bergbauausrüstung aus, die keine Echtzeitkonnektivität oder autonome Fähigkeiten aufweist.

Übersicht der Segmentierung

- Nach Lösung

- Intelligente Steuerungssysteme

- Intelligentes Asset-Management

- Sicherheits- und Schutzsysteme

- Datenverwaltungs- und Analysesoftware

- Überwachung und Visualisierung

- Autonome Transport- und Bohrsysteme

- Weitere Lösungen

- Nach Servicetyp

- Systemintegration

- Beratungsdienstleistungen

- Engineering und Wartung

- Managed Services

- Nach Bergbautyp

- Untertagebau

- Tagebau (Open-Pit)

- Nach Technologie

- Internet der Dinge (IoT)

- Künstliche Intelligenz und Analytik

- Robotik und Automatisierung

- Konnektivität (5G/LTE)

- Cloud- und Edge-Computing

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, das Rückgrat des Modells festzulegen, damit die Zahlen an realistische Bergbauaktivitäten und Technologieakzeptanz gebunden bleiben. Wir stützten uns auf öffentliche und offizielle Quellen wie die Mineralproduktionsreihen der USGS, makroökonomische Indikatoren der Weltbank und des IWF, Energie- und Emissionsstatistiken der IEA, Sicherheits- und Arbeitsdaten der Internationalen Arbeitsorganisation sowie, soweit verfügbar, Veröffentlichungen nationaler Bergbauministerien.

Um diese Grundlagen in Smart-Mining-Ausgaben zu übersetzen, wurden Unternehmensunterlagen, Jahresberichte und Investorenpräsentationen im Hinblick auf angegebene Prioritäten in den Bereichen Digitalisierung, Automatisierung und Bergbautechnologie geprüft, ebenso wie Websites von Verbänden und seriöse Fachpresse zu Projektankündigungen und Technologieeinführungen. An ausgewählten Stellen wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen sowie für Patentrecherchen genutzt, um Technologieintensität und -richtung plausibel zu prüfen. Diese Quellen der Schreibtischrecherche sind exemplarisch und nicht erschöpfend, und es wurden auch viele andere öffentliche Dokumente und Datensätze zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde durchgeführt, um Annahmen zur Akzeptanz und Preisspannen für typische Bergwerksstandort-Implementierungen zu überprüfen, da Schreibtischquellen in der Regel auf hoher Ebene bleiben. Wir sprachen mit einer Mischung aus Bergbaubetreibern, Systemintegratoren und Lösungsteams und erfassten Nachfragesignale in APAC, EMEA und Amerika, sodass regionale Reifegradunterschiede erfasst und anschließend im Modell normalisiert werden konnten.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 45 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 33 % | EMEA: 29 % |

| Kleinere Akteure: 21 % | Manager: 53 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe einer Kombination aus Top-Down- und Bottom-Up-Ansätzen erstellt, bei der Bergbauaktivitäts- und Betriebsausgabensignale nach Region rekonstruiert und anschließend über Akzeptanzraten für Konnektivität, Automatisierung und Analytik an aktiven Bergwerksstandorten in adressierbare Smart-Mining-Ausgaben umgesetzt wurden. Um die Gesamtsummen fundiert zu halten, wurden gezielte Bottom-Up-Annäherungen als Gegenprüfungen verwendet, wie zum Beispiel stichprobenhafte Deal-Werte aus öffentlichen Projektreferenzen, typische Systemintegrationsaufträge und Volumen-nach-ASP-Prüfungen für Sensor- und Konnektivitätsimplementierungen.

Zu den zentralen Eingabegrößen, die das Modell prägten, gehörten die Anzahl aktiver Minen und die Produktionsintensität nach Rohstoff, der Anteil der Betriebe, die auf autonome oder halbautonome Flotten umsteigen, der Ausbau der Konnektivität an Bergwerksstandorten (privates LTE oder 5G und industrielles Wi-Fi), Ausgabemuster für Anlagenzustand und vorausschauende Wartung sowie die Verschiebung des Mixes zwischen Neuimplementierungen und Nachrüstungen. Wo einige Länder- oder Rohstoffeingaben dünn waren, wurden Lücken durch die Verwendung von Proxy-Indikatoren für Bergbauaktivität behandelt, wobei die implizierten Ausgaben pro Standort anschließend mit Interview-Feedback validiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet und anschließend mit einer einfachen multivariaten Regressionsbetrachtung von Variablen wie Rohstoffpreisausblick, Investitionszyklen und Tempo der Digitalisierungsakzeptanz verankert, gefolgt von einer Expertennormalisierung, damit kurzfristige Schwankungen die langfristige Kurve nicht übermäßig beeinflussten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie Kommentaren zu Bergbau-Capex, Ankündigungen von Automatisierungsprogrammen und regionalen Zeitplänen für die Technologieeinführung überprüft, was half, Überzählungen frühzeitig zu erkennen. Abweichungen wurden in mehreren Schritten überprüft, zunächst auf Annahmeebene und dann auf Gesamtmarktebene, bevor die interne Freigabe erfolgte.

Wenn eine Anomalie auftrat, wie zum Beispiel unrealistische Ausgaben pro Mine oder ein plötzlicher regionaler Anstieg, überprüften wir die Treiber-Eingaben erneut und kontaktierten die relevanten Befragten erneut, um zu bestätigen, ob die Veränderung real war oder ein Datenartefakt darstellte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Smart Mining mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Smart Mining stimmen nicht immer überein, da der Markt auf unterschiedliche Weise erfasst werden kann, selbst wenn das Thema ähnlich klingt. Die Unterschiede ergeben sich in der Regel daraus, was als qualifizierende Smart-Mining-Implementierung behandelt wird, wie Dienstleistungen gezählt werden und ob die Eingaben aktualisiert werden, um neue Implementierungen auf Standortebene widerzuspiegeln.

Konventionelle, eigenständige Bergbauausrüstung, die nicht konnektivitätsfähig ist, liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, was das Risiko verringert, standardmäßige Ersatzzyklen für Ausrüstung mit einem digitalen Implementierungsmarktgesamtwert zu vermischen. Unterschiede zeigen sich auch, wenn andere Schätzungen eine schnellere Akzeptanz von privatem drahtlosem Netzwerk und Autonomie in allen Minen annehmen oder wenn Annahmen zum Zeitpunkt der Währung und zur Inflation nicht mit typischen Vertrags- und Implementierungszyklen abgestimmt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,57 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 15,68 Mrd. USD (2025) | Tendiert dazu, in einigen Marktausschnitten softwaregeführte Definitionen zu betonen, was Integration und Managed Support, die in viele Implementierungen an Bergwerksstandorten eingebunden sind, unterzählen kann. |

| Branchenverlag B | 17,36 Mrd. USD (2025) | Verwendet häufig eine breitere Komponentensicht und eine schnellere Hochlaufkurve für automatisierte Ausrüstung und Dienstleistungen, was benachbarte Bergbauausrüstungswerte einbeziehen kann, die nicht durchgängig standortübergreifend konnektivitätsfähig sind. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich dadurch, was als Smart Mining gilt im Gegensatz zur allgemeinen Modernisierung von Bergbauausrüstung, sowie dadurch, wie Integration und laufende Dienstleistungen im Wertschöpfungsstapel behandelt werden. Indem die Gesamtsummen an Akzeptanzindikatoren auf Bergwerksstandortebene zurückgebunden und die implizierten Ausgabenniveaus anschließend mit Primärdaten geprüft werden, bleibt die Zahl auf wiederholbare Implementierungsvariablen rückführbar und nicht nur auf allgemeine Technologienarrative.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Smart-Mining-Markt bis 2031 erreichen?

Es wird erwartet, dass er 31,86 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 11,16 % wächst.

Welche Region führt derzeit bei der Einführung von Smart-Mining-Technologien?

Der asiatisch-pazifische Raum dominiert mit 35,24 % des Umsatzes im Jahr 2025, angetrieben durch Chinas Standards und Australiens Pilbara-Automatisierungscluster.

Welches Lösungssegment wächst am schnellsten?

Autonome Transport- und Bohrsysteme entwickeln sich bis 2031 mit einer CAGR von 12,57 %.

Warum sind private 5G-Netze für Bergwerke wichtig?

Sie bieten eine Latenz von unter 10 Millisekunden, die die Echtzeit-Steuerung autonomer Fahrzeuge und hochbandbreitige Videoübertragungen unterstützt.

Was ist das Haupthindernis für Investitionen in Smart Mining?

Hohe Vorabinvestitionen mit unsicherem ROI, insbesondere wenn die Rohstoffpreise volatil und die Finanzierungskosten hoch sind.

Wie konzentriert ist der Wettbewerb unter den Technologieanbietern?

Die fünf größten Anbieter halten etwa 65 % des Marktanteils, was dem Sektor einen Marktkonzentrationsgrad von 6 gibt.

Seite zuletzt aktualisiert am: