Marktgröße und Marktanteil für Plasma-Beleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

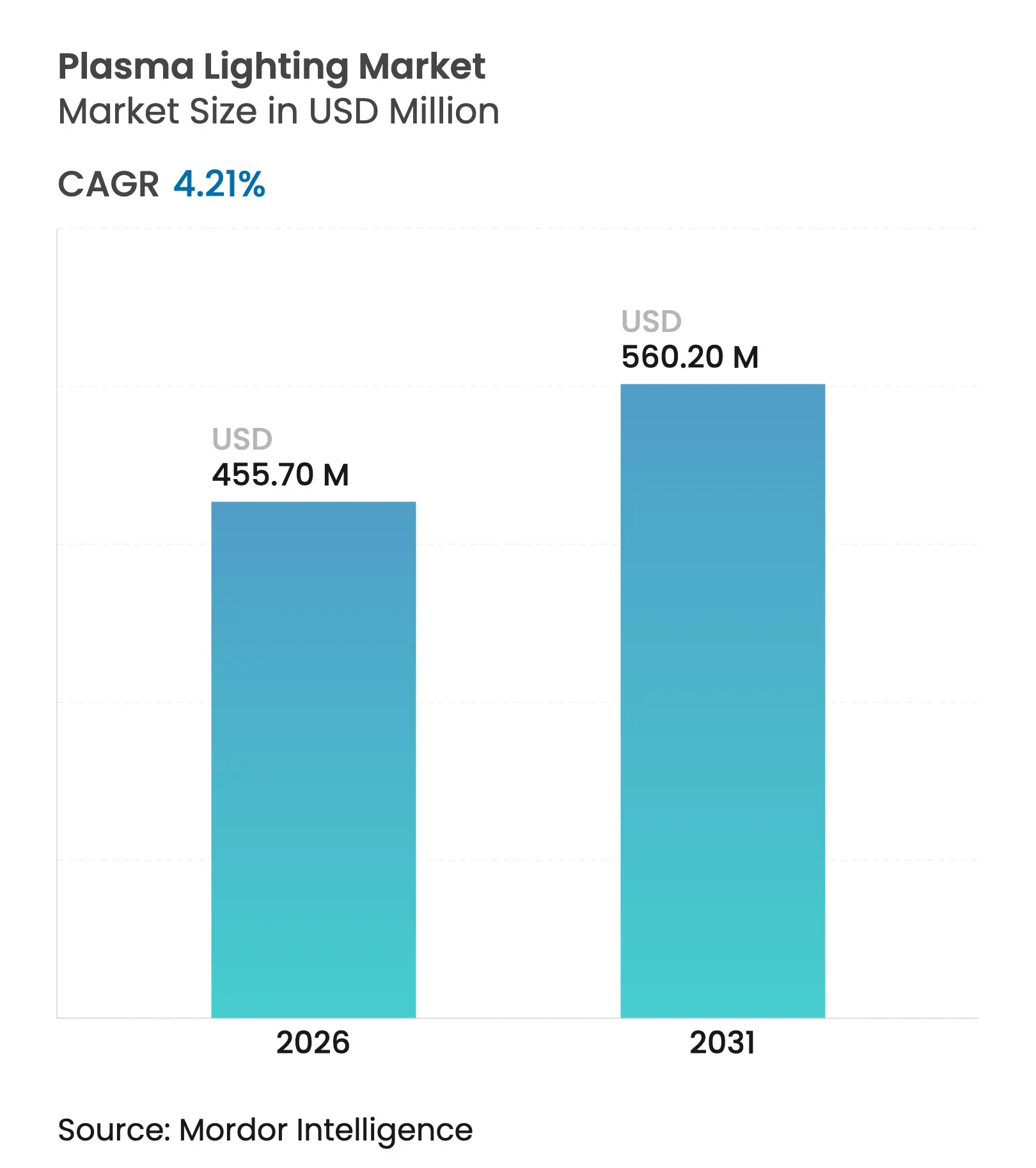

| Marktgröße (2026) | 455.7 Millionen US-Dollar |

| Marktgröße (2031) | 560.2 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plasma-Beleuchtung von Mordor Intelligence

Die Marktgröße für Plasma-Beleuchtung wird im Jahr 2026 auf 455,7 Millionen USD geschätzt und wächst gegenüber dem Wert von 437,3 Millionen USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 560,2 Millionen USD zeigen, was einem Wachstum von 4,21 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf der Fähigkeit von Plasma, eine sehr hohe Lichtausbeute, flimmerfreie Ausgabe und eine außerordentlich hohe Farbwiedergabe in Nischen zu liefern, in denen handelsübliche LEDs noch Schwierigkeiten haben – insbesondere bei Hochmast-Straßenbeleuchtung, innerstädtischen Vertikalfarmen, Broadcast-Studios und rauen marinen Standorten. Der regulatorische Druck zur Ablösung quecksilberhaltiger HID-Lampen beschleunigt die Beschaffung in Europa und den Staaten des Golfkooperationsrats, während Innovationen bei der Stromversorgung die Systemkomplexität reduzieren und die Attraktivität verbreitern. Zugleich dämpfen sinkende LED-Preise die Akzeptanz in kostensensiblen Anwendungen, weshalb Anbieter auf Wertversprechen setzen, die auf Lebensdauer, spektraler Gleichmäßigkeit und reduziertem Wartungsaufwand basieren.

Wesentliche Erkenntnisse des Berichts

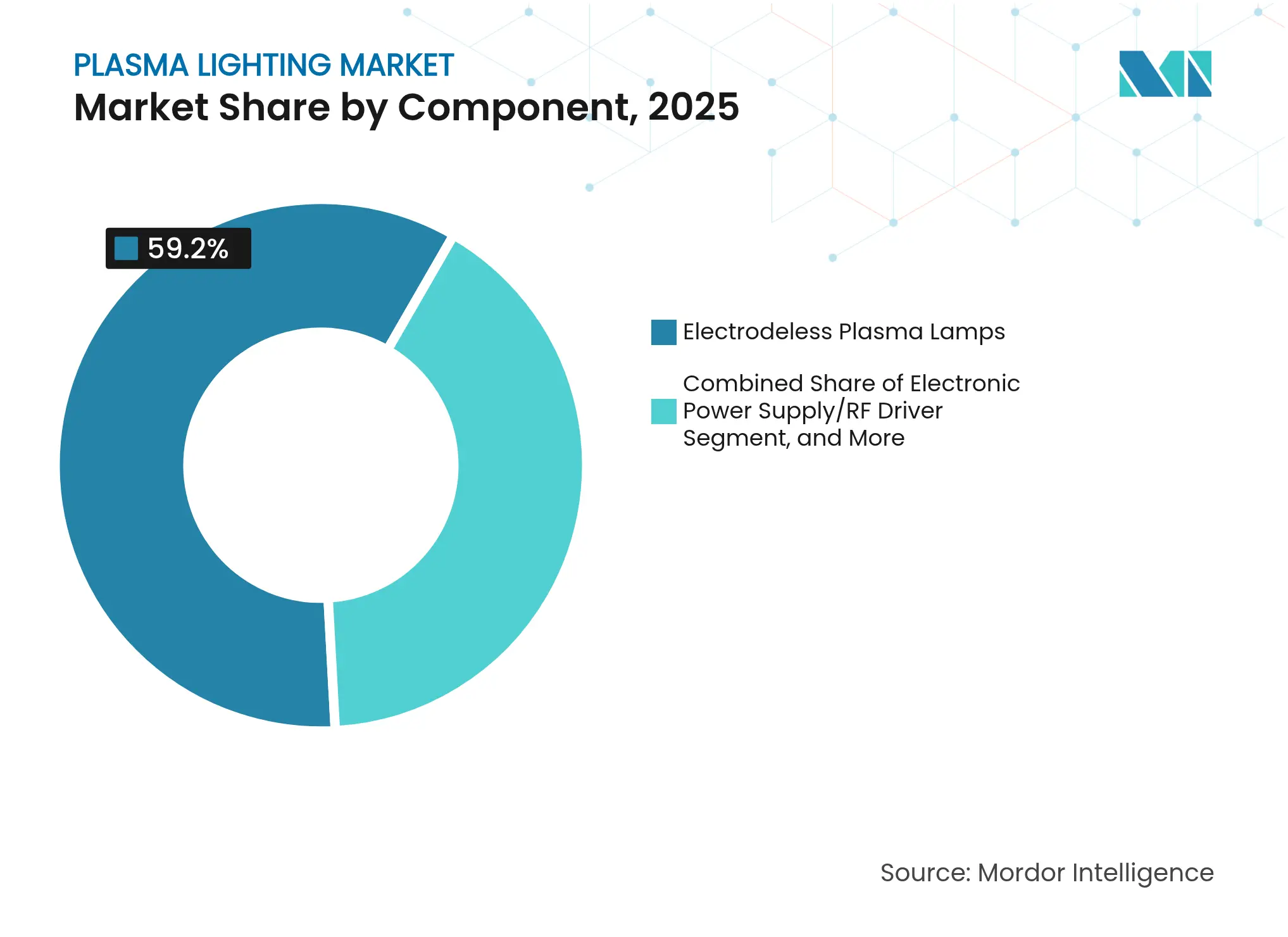

- Nach Komponente hielten elektrodenlose Plasmalampen im Jahr 2025 einen Marktanteil von 59,20 % am Markt für Plasma-Beleuchtung, während elektronische Netzteile/HF-Treiber voraussichtlich mit einer CAGR von 6,99 % bis 2031 wachsen werden.

- Nach Wattzahl führte die Klasse 700–1.000 W im Jahr 2025 mit einem Umsatzanteil von 44,40 %; Produkte unter 700 W expandieren bis 2031 mit einer CAGR von 4,73 %.

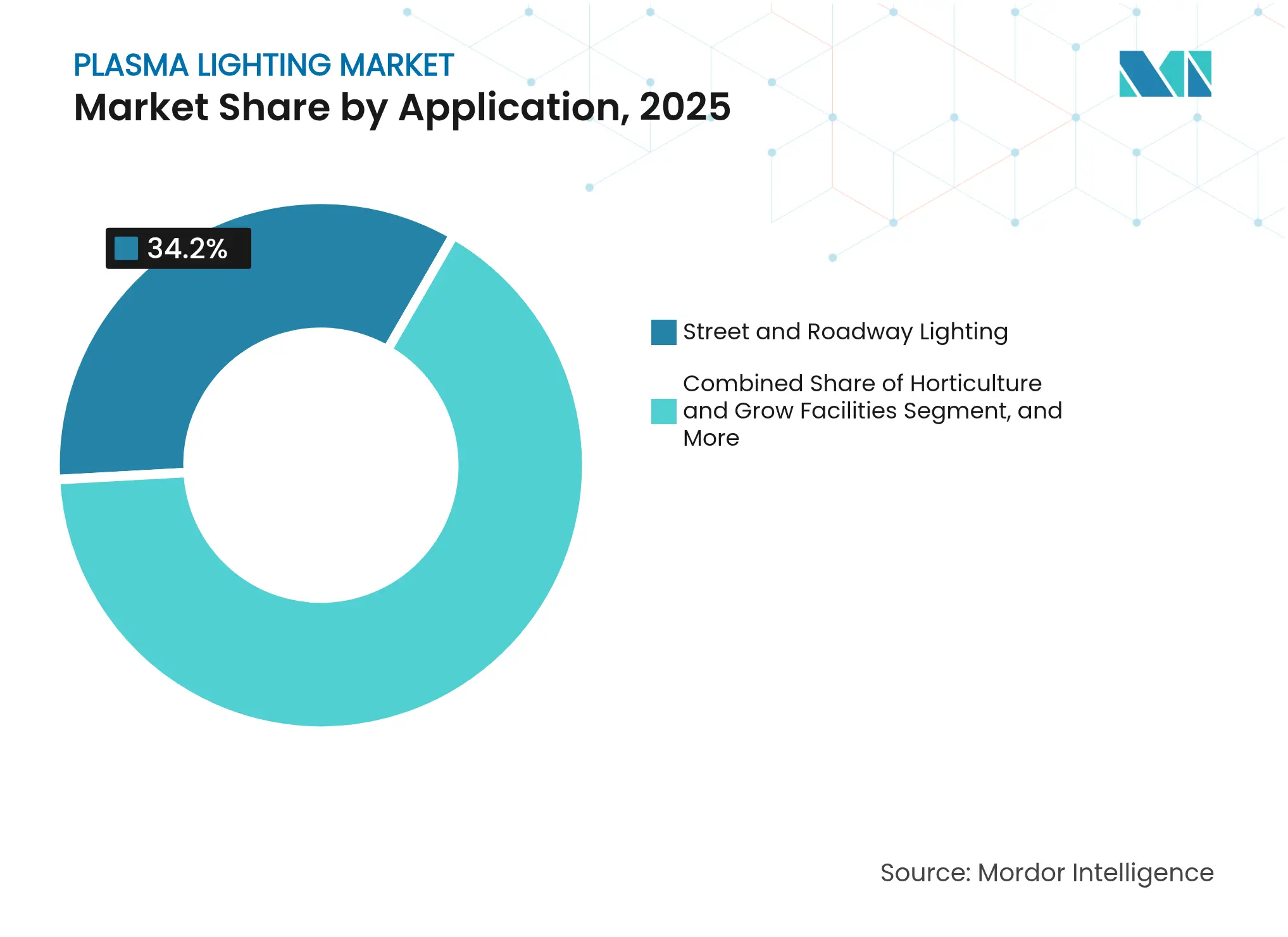

- Nach Anwendung entfielen 34,20 % des Marktanteils an der Marktgröße für Plasma-Beleuchtung im Jahr 2025 auf Straßen- und Weginstallationen, während die Gartenbaubeleuchtung im Betrachtungszeitraum mit einer CAGR von 6,19 % wächst.

- Nach Vertriebskanal entfielen 64,00 % des Umsatzes im Jahr 2025 auf den Direktverkauf; Händler und Systemintegratoren verzeichnen die höchste CAGR von 5,22 % bis 2031.

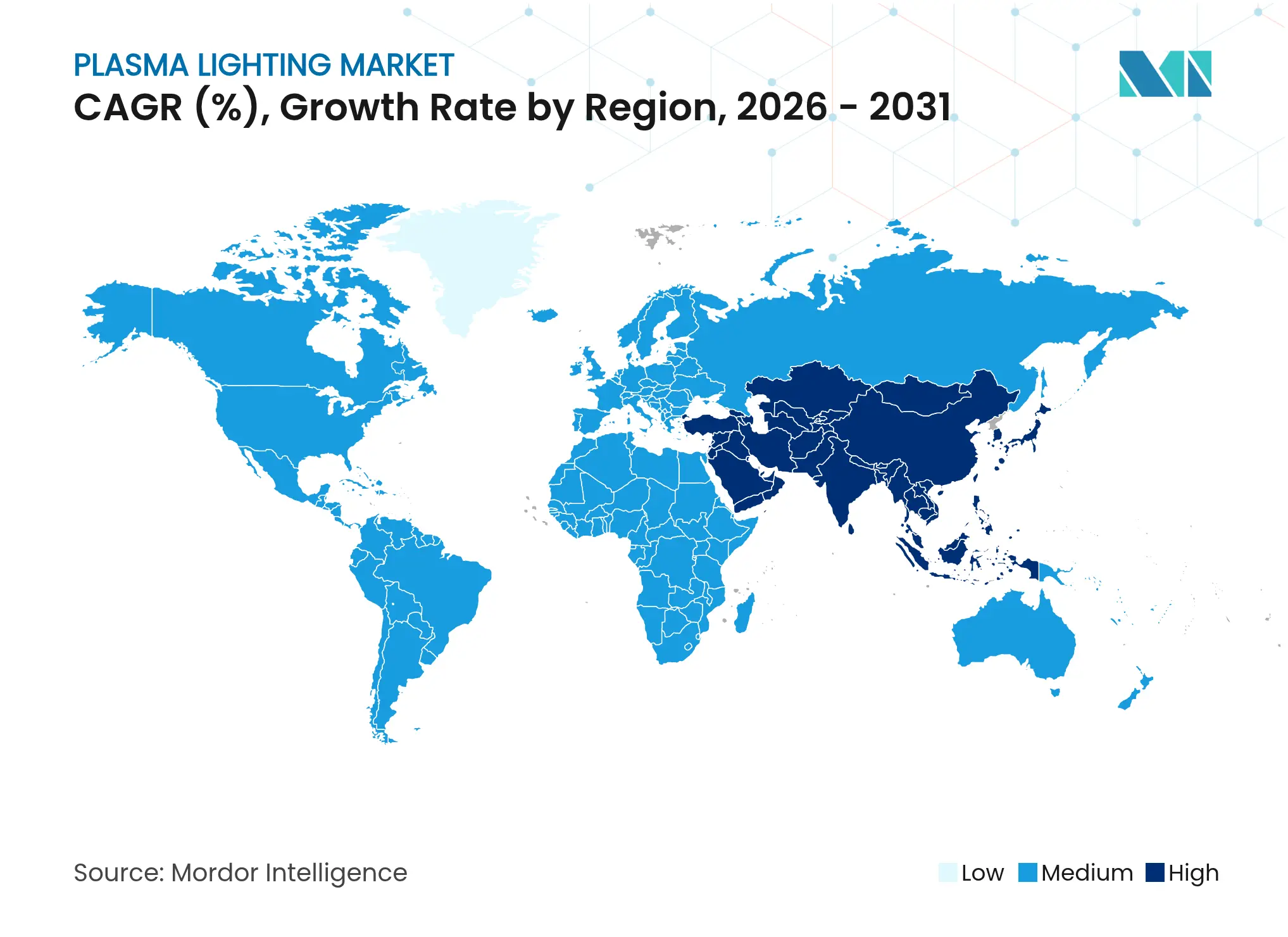

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 29,40 %; der asiatisch-pazifische Raum weist mit 5,61 % bis 2031 die höchste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Plasma-Beleuchtung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Plasma-Wachstumsleuchten in Vertikalfarmen | +0.8% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Kommunale Nachrüstung von Hochmast-Plasma-Straßenbeleuchtung | +0.6% | Europa, selektive Aufnahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach ultra-hoher CRI aus Film- und Broadcast-Studios | +0.4% | Nordamerika, Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| Hochlumen-Unterwasser- und Meeresarmaturen | +0.3% | Global, mit Konzentration auf Küstenregionen | Langfristig (≥ 4 Jahre) |

| Smart-Stadion-Investitionen für flimmerfreie HDTV-Übertragung | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quecksilberfreie Vorschriften in den GCC-Staaten | +0.7% | Naher Osten, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Plasma-Wachstumsleuchten in hochwertigen Vertikalfarmen in Asien

Kommerzielle Betreiber von Vertikalfarmen wählen Plasmasysteme für das breite, gleichmäßige Spektrum, das zur Optimierung der Photosynthese in Premiumpflanzen erforderlich ist. Versuche in Singapur und Japan belegen 40 % Energieeinsparungen gegenüber herkömmlichen HID-Lampen bei gleichbleibender Ertragsqualität.[1]Luisa Lozano-Castellanos et al., "Auf die künstliche Beleuchtung im Innenraumanbau angewandte Technologien," Sustainability, mdpi.com Die zunehmende Urbanisierung und Initiativen zur Ernährungssicherheit veranlassen Kommunen, den Anbau in kontrollierten Umgebungen zu subventionieren, was die Nachfrage nach adaptiven, IoT-fähigen Plasmalampen verstärkt, die Spektralrezepturen je nach Wachstumsphase variieren können. Infolgedessen gewinnt der Markt für Plasma-Beleuchtung trotz höherer Anschaffungspreise einen differenzierten Platz im Gartenbau, und Komponentenlieferanten erhöhen die Produktion spezialisierter Reflektoren zur Verbesserung der Eindringtiefe in das Pflanzendach.

Kommunale Nachrüstungen mit dem Ziel, Hochmast-Plasma-Straßenbeleuchtung zur Verkürzung von Wartungszyklen in Europa einzusetzen

Europäische Städte streben Einsparungen bei den Lebenszykluskosten an, indem sie Hochmast-HID-Anlagen durch elektrodenlose Plasmalampen mit 50.000 Betriebsstunden ersetzen, die an Smart-City-Dashboards angebunden sind. Das lange Wechselintervall reduziert den Einsatz von Kranwagen um bis zu 60 % und passt zu Beschaffungsrahmen, die den Gesamtbetriebsaufwand (Total Cost of Ownership) betonen. Erfolgreiche Nachrüstungen in Spanien, Deutschland und Norwegen demonstrieren die Sofortzündungsfähigkeit, die für adaptive Dimmstrategien in Abhängigkeit von der Fußgängerdichte erforderlich ist. Diese Exemplare aus dem öffentlichen Sektor stärken regionale Spezifikationen, die flimmerfreie Plasmaleistung referenzieren, und erhöhen die Auftragssichtbarkeit für OEMs im gesamten Markt für Plasma-Beleuchtung bis 2027.

Nachfrage nach ultra-hoher CRI-Beleuchtung für Film- und Broadcast-Studios in Nordamerika

Inhaltsproduzenten, die in 8K und mit hohen Bildfrequenzen drehen, spezifizieren Plasma-Leuchten, die einen CRI von über 97 erzielen und dabei temporäres Flimmern bei jedem Verschlusswinkel eliminieren. Die Möglichkeit, große Sets ohne das Wärmeprofil von Wolframleuchten auszuleuchten, reduziert die HLK-Last und Generatorkapazität und senkt die Drehlogistikkosten. Verleihfirmen betonen die reduzierten Verbrauchsausgaben, da elektrodenlose Lampen ihre Lichtleistung über Tausende von Betriebsstunden aufrechterhalten, und Studios verweisen auf weniger Farbkorrektionsschritte in der Nachbearbeitung. Diese Leistungsvorteile schützen das Premium-Segment des Marktes für Plasma-Beleuchtung vor der Preiserosion bei LEDs.

Wachstum von Unterwasser- und Meeresforschungsplattformen, die hochlumige Plasmalampen benötigen

Häfen, Unterwasserforschungsschiffe und Offshore-Windprojekte bevorzugen abgedichtete Plasma-Leuchten, die hohe Lumendichte, neutrales Spektrum und Korrosionsbeständigkeit bieten. Demonstrationen in den Häfen Oakland und Newark reduzierten den Beleuchtungsenergieverbrauch um 65 % und bestätigten den Gesamt-ROI des Projekts, selbst wenn die Armaturenpreise doppelt so hoch wie HID-Referenzwerte sind.[2]Thomas Ward und Brad Lurie, "Lichtemittierende Plasmalampen für Hafeneinrichtungen," Amerikanische Gesellschaft der Bauingenieure, ascelibrary.org Forscher erkunden auch die gemeinsame Unterbringung optischer Datenverbindungen im gleichen Gehäuse und schaffen so ein kombiniertes Beleuchtungs- und Kommunikationsmodul, das für Komponentenhersteller neue Umsatzpotenziale verspricht. Der anhaltende Bedarf an robuster Tiefseebeleuchtung erhält eine Nischen-, aber profitables Segment des Marktes für Plasma-Beleuchtung aufrecht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Kosten-Leistungs-Verhältnisse bei leistungsstarken LEDs | -1.2% | Global, am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Plasma-Lampenvorsalzgeräte in aufstrebenden Märkten | -0.4% | Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement über 1 kW in kompakten Leuchten | -0.6% | Global, Industrie und Gewerbe | Langfristig (≥ 4 Jahre) |

| Kapitalintensive EU-Zertifizierung für Gartenbau | -0.3% | Europa, mögliche Ausweitung auf andere regulierte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Kosten-Leistungs-Verhältnisse bei leistungsstarken LEDs, der den Wertvorsprung von Plasma einschränkt

Zwischen 2003 und 2024 verbesserten leistungsstarke LED-Bauelemente ihre Effizienz um 60 %, während die Kosten pro Lumen um 95,5 % sanken. Diese Fortschritte ermöglichen es LED-Arrays, die spektrale Qualität von Plasma in vielen Aufgaben zu erreichen, was den traditionellen Leistungsvorsprung verringert. Kommunen mit Budgetobergrenzen entscheiden sich häufig standardmäßig für LEDs, selbst wenn die langfristigen Plasma-Einsparungen höher wären, und setzen Anbieter unter Druck, Lebenszyklusvorteile von Fall zu Fall zu belegen. Infolgedessen muss sich der Markt für Plasma-Beleuchtung auf spezialisierte Formate konzentrieren – sehr breite Strahlungscharakteristiken, extremer CRI oder schwierige Umgebungen –, bei denen die Kommoditisierung von LEDs eine begrenzte Differenzierung bietet.

Begrenzte Verfügbarkeit qualifizierter Plasma-Lampenvorsalzgeräte in aufstrebenden Märkten

HF-Treiber erfordern fortschrittliche LDMOS-Transistoren und präzise Impedanzanpassung, die nur eine Handvoll Lieferanten im Großmaßstab herstellen.[3]S. Theeuwen, "HF-betriebene Plasma-Beleuchtung," Microwave Journal, microwavejournal.com Die Importabhängigkeit verlängert die Lieferzeiten und erhöht die Servicerisiken, was Käufer in Afrika und Teilen Lateinamerikas abschreckt. Der Mangel an lokalen Technikern mit Kenntnissen in der Hochfrequenz-Leistungselektronik schränkt die Nutzung zusätzlich ein. Um diese Regionen zu erschließen, investieren Hersteller innerhalb der Plasma-Beleuchtungsbranche in modulare Treiberdesigns mit feldaustauschbaren Patronen und bieten Ferndiagnose an, um Wartungsfenster zu verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Elektronische Netzteile treiben Innovationen voran

Die Komponentenmischung generierte einen USD-Wert, der mit der Gesamtmarktgröße für Plasma-Beleuchtung übereinstimmt, und wird durch die Reifung der Leistungselektronik einer Umgestaltung entgegensehen. Elektrodenlose Lampen hielten 2025 einen Umsatzanteil von 59,20 % dank ihrer wartungsfreien Architektur, aber der Umsatz mit HF-Treibern soll bis 2031 jährlich um 6,99 % steigen, da Fortschritte bei Silizium-LDMOS den Umwandlungswirkungsgrad und die Robustheit verbessern. Neue Treiber integrieren auch digitale Telemetrie, die Anlagenleitern hilft, den Lampenzustand zu überwachen und Austausche nur dann zu planen, wenn die photometrische Ausgangsleistung unter festgelegte Schwellenwerte fällt.

Reflektoren setzen nun auf mehrflächige Aluminium-Optiken, die einen größeren Anteil der Plasmalichtbogenleistung erfassen und den Armaturen-Wirkungsgrad um fast 12 % steigern. Gehäuseanbieter fügen flüssige Mikrokanäle oder Dampfkammer-Kühlkörper hinzu, um Hotspot-Temperaturen größerer Treiber zu bewältigen, während Zubehörhersteller Gateway-Module herausbringen, die Plasma-Arrays in Gebäudeautomationsprotokolle einbinden. Insgesamt untermauern diese Subsysteminnovationen die Fähigkeit des Marktes für Plasma-Beleuchtung, Projektspezifikationen zu erfüllen, die früher standardmäßig auf HID- oder Induktionsalternativen zurückgriffen, und festigen Plasmas Premium-Status trotz der Komplexität der Lieferkette.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Wattzahl: Wärmemanagement prägt die Leistungsverteilung

Die Wattzahlverteilung veranschaulicht, wie die Thermodynamik den adressierbaren Raum für den Markt für Plasma-Beleuchtung definiert. Das 700–1.000-W-Band behielt 2025 einen Volumenanteil von 44,40 % und bietet einen optimalen Ausgleich zwischen Lichtstrom und handhabbarer Sperrschichttemperatur. Anwendungsingenieure betrachten diese Klasse als steckerkompatibel mit älteren 1-kW-Metalldampfleuchten, was Nachrüstentscheidungen erleichtert und den Marktanteil von Plasma-Beleuchtung in dieser Leistungsklasse stützt.

Unter 700 W steigen die Lieferungen jährlich um 4,73 %, da kompakte Stadtfarmen, architektonische Fassaden und Einzelhandelsumgebungen schlankere Leuchten bevorzugen. Anbieter setzen auf graphitverstärkte Wärmeverteiler, Phasenwechselmaterialien und aktive Luftströmungskanäle, um die Ausgangsleistung zu skalieren, ohne die Platinentemperatur von 90 °C zu überschreiten. Umgekehrt stagniert die Klasse ≥ 1 kW, bis die Flüssigkühlungskosten sinken oder benachbarte LED-Arrays nicht mehr die erforderliche Leistung liefern können. Diese Segmentierung deutet auf schrittweise, aber realisierbare Gewinne hin, wenn die Miniaturisierung von Treibern voranschreitet und Gebäudecodes Wasserkreislauf-Nachrüstungen erlauben.

Nach Anwendung: Gartenbau führt die Wachstumstransformation an

Straßen- und Weganlagen machten 2025 34,20 % des Umsatzes aus, da Kommunen veraltete HID-Maste durch Plasmaeinheiten ersetzten, die eine gleichmäßige Leuchtdichte über breite Fahrbahnen liefern. Dennoch wächst das Gartenbausegment jährlich um 6,19 %, was Installateuren von Vertikalfarmen die Zuversicht gibt, dass der Markt für Plasma-Beleuchtung mit dem ambitionierten Gewächshausbau Schritt halten wird. Da Blattgemüse und Erdbeeren bei verbesserter Pigmentkonsistenz und Haltbarkeit zu höheren Margen verkauft werden, rechtfertigen Anbauer Plasma als umsatzschützendes Werkzeug.

Industrie- und Lageranwender schätzen die hohe Lumendichte zur Reduzierung der Leuchtenzahl bei großen Montagehöhen, während Smart-Stadion-Betreiber das Ausbleiben von Flimmern für Zeitlupenwiederholungen mit 1.000 Bildern pro Sekunde zu schätzen wissen. Filmstudios machen einen bedeutenden, aber spezialisierten Anteil aus und nutzen den CRI-Wert von 97 sowie die geringe Infrarotausgabe, um die Ermüdung der Schauspieler zu minimieren. Schließlich spezifizieren Marinetechniker druckdichte Gehäuse, die Plasmas elektrodenlose Kammer nutzen, um die Nutzungsdauer zu verlängern, wo Salz und Vibrationen andere Lampen zerstören würden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: Technische Beratung treibt den Direktverkauf voran

Der Direktverkauf sicherte sich 2025 64,00 % des Marktes für Plasma-Beleuchtung. OEM-Ingenieure arbeiten frühzeitig mit Auftragnehmern zusammen, modellieren optische Pfade und die Erdung von HF-Gehäusen, um elektromagnetische Interferenzen mit benachbarten Telekommunikationsgeräten zu vermeiden. Dieses intensive Betreuungsmodell unterstützt auch Gebote zur Lebenszykluskostenrechnung, die niedrigere Betriebskosten (OPEX) gegenüber LEDs in anspruchsvollen Standorten nachweisen.

Eine CAGR von 5,22 % für Händler und Integratoren signalisiert Fortschritte in Richtung katalogfähiger Produkte. Größere Integratoren bündeln Plasma-Flutlichter mit Solar-PV, Bewegungssensoren und drahtlosen Mesh-Steuerungen und bieten schlüsselfertige Pakete für mittelgroße Kommunen an. Schulungsprogramme zertifizieren Drittanbieter-Techniker, was die Abhängigkeit von Werksmanagement schrittweise verringert und die Umsatzgeografie der Plasma-Beleuchtungsbranche bis zum Ende des Jahrzehnts diversifizieren sollte.

Geografische Analyse

Europa hält mit 29,40 % des globalen Umsatzes im Jahr 2025 den Spitzenplatz und profitiert von Ökodesign-Vorschriften, die Quecksilberlampen von Beschaffungslisten streichen. In Verbindung mit alternden Hochmasten, die kostspielige Fahrbahnschließungen für Wartungsarbeiten erfordern, verankert Plasmas 50.000-Stunden-Bewertung die Rahmenverträge der Anbieter in Deutschland, Spanien und den nordischen Ländern. Regionale Smart-City-Programme speisen Daten von Leuchtensensoren in Verkehrsmanagementsuiten ein und verbessern so die Sicherheit und optimieren Dimmpläne zur Emissionsreduzierung.

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 5,61 % prognostiziert, da Chinas Tunnelaufrüstungen, Japans Pilotprojekte zur robusten Straßenbeleuchtung und Singapurs automatisierte Gewächshäuser fruchtbaren Boden für Plasmalösungen schaffen. Lokale HF-Elektronikcluster in Shenzhen und Osaka verkürzen Lieferzeiten und ermöglichen iterative Treiberrevisionen, die auf die einheimischen Netzbedingungen zugeschnitten sind. Das Engagement der Investoren von 785 Millionen CNY in LUSTER LightTech unterstreicht das Vertrauen, dass inländische Lieferanten bis Mitte des Jahrzehnts einen größeren Anteil am Markt für Plasma-Beleuchtung gewinnen werden.

Nordamerika verzeichnet ein moderates Wachstum, das in den ultra-hohen CRI-Anforderungen für Hollywoodtonbühnen und den Offshore-Ölplattformen an der Golfküste verankert ist. Professionelle Sportarenen von Dallas bis Toronto haben Metalldampf-Anlagen durch Plasma ersetzt, um flimmerfreie HDTV-Übertragungsrechte zu garantieren, und Betreiber berichten von kürzeren Neustartintervallen nach Stromausfällen. Regulatorische Rahmenbedingungen betonen Sicherheit und photobiologische Konformität und bevorzugen Plasmas vernachlässigbare UV-Strahlung in besetzten Räumen. Gemeinsam sichern die drei Regionen die globale Relevanz des Marktes für Plasma-Beleuchtung trotz lokaler Schwankungen bei den Preisen für Standard-LEDs.

Wettbewerbslandschaft

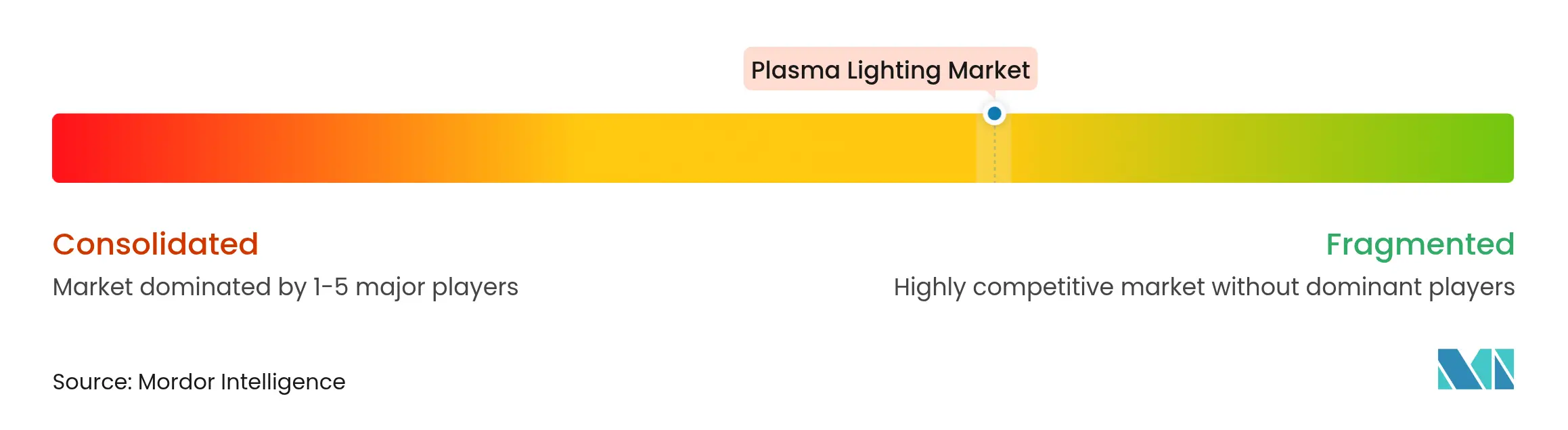

Der Markt für Plasma-Beleuchtung ist strukturell fragmentiert, mit zahlreichen Nischenspezialisten statt einer einzigen dominanten Marke. Markteintrittsbarrieren entstehen durch proprietäre Treiberdesigns, Fachwissen in der Vakuum-Lichtbogenkammerherstellung und die Fähigkeit, die spektrale Ausgabe auf Vertikalfarmen, Marine- oder Broadcast-Anforderungen abzustimmen. Führende Anbieter konzentrieren sich auf End-to-End-Lösungen – bestehend aus Lampen, HF-Treibern, Optiken und Steuerungssoftware –, um Ersatzteilumsätze zu sichern und Margen gegen LED-Substitute zu verteidigen.

Strategisch streben Anbieter nach vertikaler Integration. Treiberhersteller arbeiten mit Herstellern keramischer Kammern zusammen, um Impedanz und Wärmeabfuhr gemeinsam zu optimieren, und erzielen so Pakete, die militärische Schocktests bestehen, die von Verteidigungswerften gefordert werden. Andere kooperieren mit Agrartechnologieunternehmen, um sensorgesteuerte Dimmalgorithmen auf Plasma-Arrays zu überlagern – ein einzigartiges geistiges Eigentum, das den Wettbewerb weg von anfänglichen Lumen pro Watt hin zu Ertrag pro Kilowattstunde verlagert.

Chancenbereiche umfassen die Kopplung von Plasma-Leuchten mit optischen Unterwasserkommunikationsmodulen, was eine kabellose Datenerhebung an Offshore-Windfundamenten ermöglicht. Von der Britischen Atomenergiebehörde finanzierte akademische Konsortien erproben auch plasmabeständige Sensorgehäuse für Fusionsreaktoren, was möglicherweise einen angrenzenden Bedarf an strahlungsgehärteter Beleuchtung erzeugt.[4]Heping Xie, "Direkte Meerwasserelektrolyseplattform," Nature Communications, nature.com Zusammenfassend lässt sich sagen, dass Differenzierung durch Anwendungsexpertise und Zubehör-Ökosysteme den Marktteilnehmern hilft, Budgetanteile in einem Markt zu sichern, in dem volumetrische Skaleneffekte schwer erreichbar bleiben.

Branchenführer für Plasma-Beleuchtung

Ceravision Limited

Hive Lighting Inc.

Shui International Holdings

Gavita International B.V.

Griffin & Ray (Saturn Overseas Trading LLC.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: MIRAI-LABO stellte die intelligente Straßenleuchte „THE REBORN LIGHT smart” vor, die von aufbereiteten EV-Batterien und Solarpanelen betrieben wird und nun in der Stadt Hachioji, Japan, installiert ist, um die Beleuchtung bei Netzausfällen zu gewährleisten.

- April 2025: Tark Thermal Solutions veröffentlichte die thermoelektrische Kühlerreihe UltraTEC UTX, die thermische Lasten von 100–300 W in Leuchten der Projektionsklasse bewältigt und kontinuierliche Fortschritte bei kompakten Wärmemanagementplattformen verdeutlicht.

- März 2025: Die Britische Atomenergiebehörde vergab 3,5 Millionen GBP an 13 Einrichtungen für den Bau von Sensoren für extreme Fusionsumgebungen und stimulierte damit indirekt die Forschung an plasmabeständigen Beleuchtungsanlagen.

- Februar 2025: PyroGenesis unterzeichnete einen Vertrag über 1,63 Millionen EUR mit Norsk Hydro zum Testen von Plasmafackeln für die Aluminiumverhüttung und verdeutlichte damit die branchenübergreifende Akzeptanz der Hochtemperaturplasmatechnologie.

Globaler Berichtsumfang des Marktes für Plasma-Beleuchtung

Lichtemittierendes Plasma (LEP) ist eine Hochintensitätslichtquelle, die dieselben Vorteile wie LED bietet – wie Langlebigkeit und Zuverlässigkeit –, jedoch eine wesentlich höhere Lumendichte aufweist (bis zu 200-mal höher) und Licht gleichmäßig über weite Flächen wie Häfen, Straßenbeleuchtungen usw. verteilen kann. Das vollständige Farbspektrum der Plasma-Beleuchtung bietet gegenüber Hochdrucknatriumdampflampen (HPS) einen mehr als 2-fachen Vorteil bei der Nachtsichtbarkeit.

| Elektrodenlose Plasmalampen |

| Elektronisches Netzteil/HF-Treiber |

| Reflektoren und Optiken |

| Leuchten und Gehäuse |

| Zubehör und Betriebsgeräte |

| Weniger als 700 W |

| 700 – 1.000 W |

| Über 1.000 W |

| Straßen- und Wegbeleuchtung |

| Park- und Flächenbeleuchtung |

| Industrie- und Lagerbeleuchtung |

| Sport- und Stadionbeleuchtung |

| Gartenbau und Wachstumsanlagen |

| Film-, Broadcast- und Unterhaltungsstudios |

| Marine- und Unterwasserbeleuchtung |

| Sonstige |

| Direktverkauf |

| Händler und Systemintegratoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Staaten des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Elektrodenlose Plasmalampen | ||

| Elektronisches Netzteil/HF-Treiber | |||

| Reflektoren und Optiken | |||

| Leuchten und Gehäuse | |||

| Zubehör und Betriebsgeräte | |||

| Nach Wattzahl | Weniger als 700 W | ||

| 700 – 1.000 W | |||

| Über 1.000 W | |||

| Nach Anwendung | Straßen- und Wegbeleuchtung | ||

| Park- und Flächenbeleuchtung | |||

| Industrie- und Lagerbeleuchtung | |||

| Sport- und Stadionbeleuchtung | |||

| Gartenbau und Wachstumsanlagen | |||

| Film-, Broadcast- und Unterhaltungsstudios | |||

| Marine- und Unterwasserbeleuchtung | |||

| Sonstige | |||

| Nach Vertriebskanal | Direktverkauf | ||

| Händler und Systemintegratoren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Staaten des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Plasma-Beleuchtung?

Der Markt für Plasma-Beleuchtung hat im Jahr 2026 einen Wert von 455,7 Millionen USD und soll bis 2031 einen Wert von 560,2 Millionen USD erreichen.

Welche Region führt bei der Einführung von Plasma-Beleuchtung?

Europa hält mit 29,40 % im Jahr 2025 den größten regionalen Anteil aufgrund kommunaler Nachrüstungen und quecksilberfreier Vorschriften.

Warum setzen Vertikalfarmen Plasma anstelle von LEDs ein?

Hochwertige Anbauer schätzen Plasmas Vollfarbspektrum-Ausgabe, Gleichmäßigkeit und den 40%igen Energievorteil gegenüber HID, die zusammen dazu beitragen, die Ernte- und Ertragqualität zu maximieren.

Welches Segment wächst nach Komponente am schnellsten?

Elektronische Netzteile/HF-Treiber verzeichnen bis 2031 mit 6,99 % die höchste CAGR, da Effizienz und Telemetrie verbessert werden.

Wie vergleicht sich Plasma-Beleuchtung mit LEDs in Bezug auf die Wartung?

Elektrodenlose Plasmalampen laufen bis zu 50.000 Stunden ohne Wechselzyklen und reduzieren die Hochmast-Wartungskosten über die Armaturenlebensdauer um etwa 60 %.

Was hemmt die Nutzung von Plasma-Beleuchtung in aufstrebenden Märkten?

Ein begrenztes lokales Angebot an qualifizierten HF-Vorschaltgeräten und mangelnde technische Servicekompetenz verlangsamen Installationen in Teilen Afrikas und Lateinamerikas.

Seite zuletzt aktualisiert am: