Größe und Marktanteil des Marktes für Kredit- und Risikomanagement in Südostasien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

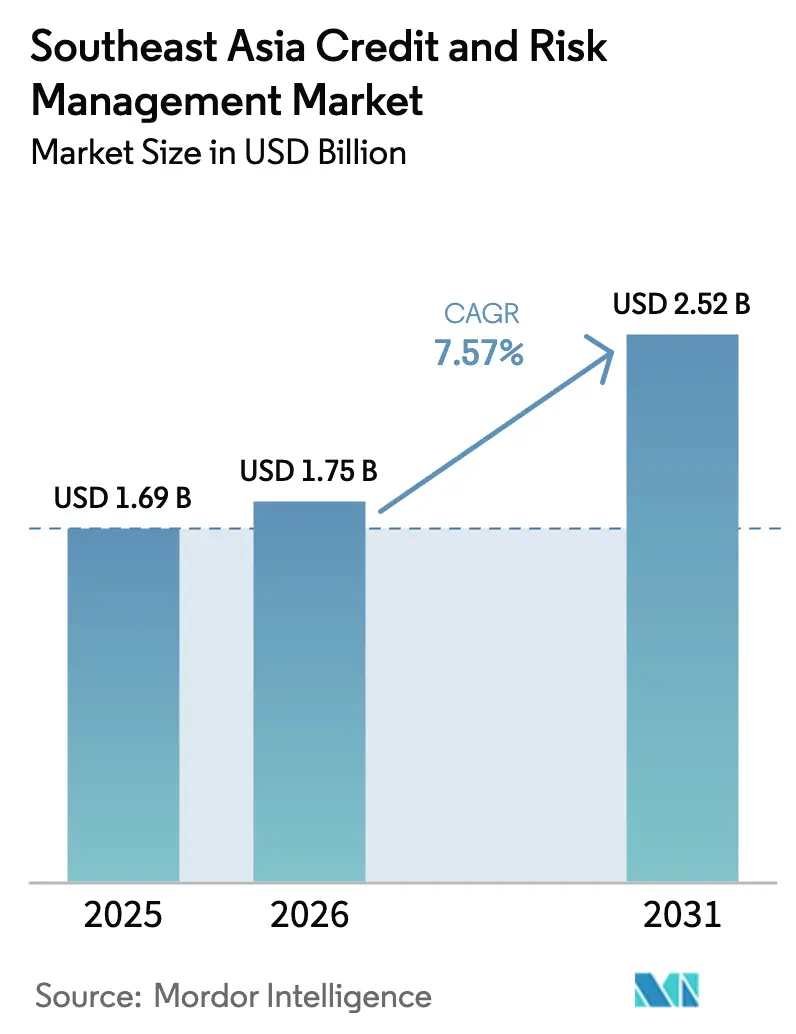

| Marktgröße im Basisjahr (2025) | 1.69 Milliarden US-Dollar |

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

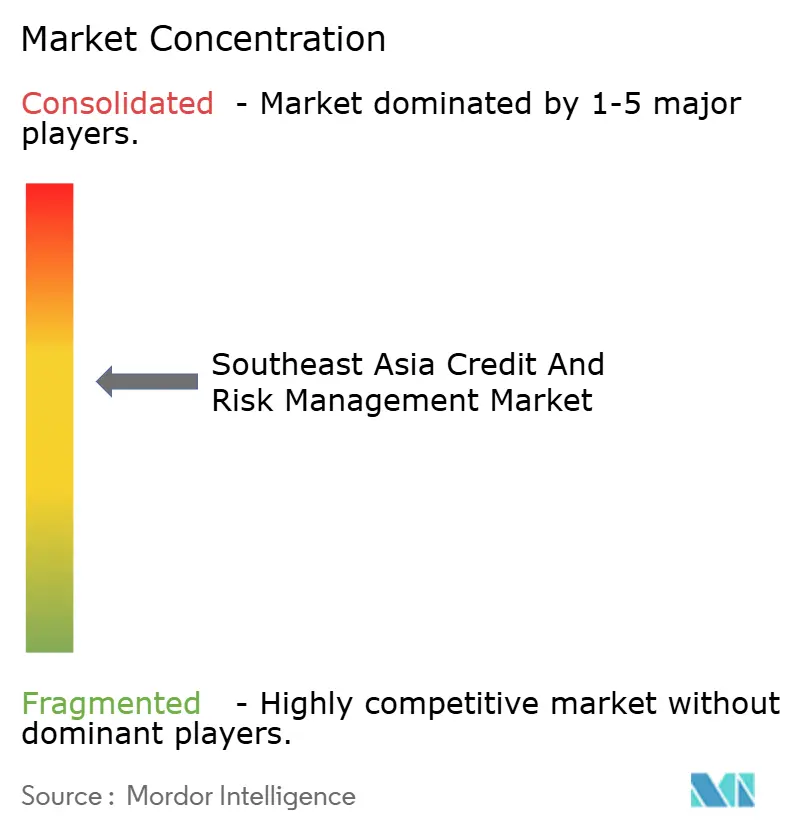

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kredit- und Risikomanagement in Südostasien von Mordor Intelligence

Die Größe des Marktes für Risikoanalysen in Südostasien wird voraussichtlich von 1,69 Milliarden USD im Jahr 2025 auf 1,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,52 Milliarden USD erreichen, was einer CAGR von 7,57 % über den Prognosezeitraum entspricht. Dieses Wachstumstempo spiegelt wider, wie Banken, Fintechs und Nichtbanken-Kreditgeber ihre Kreditentscheidungsprozesse neu kalibrieren, während Regulierungsbehörden eine Echtzeit-Portfoliotransparenz fordern. Die Digitalisierung des Kreditwesens, die Einführung von Cloud-Verfügbarkeitszonen in Indonesien und Malaysia sowie eine verstärkte Überprüfung notleidender Kredite konvergieren, um die Plattformausgaben zu beschleunigen. Anbieter, die Modellerklärbarkeit mit der Aufnahme alternativer Daten harmonisieren können, werden einen wachsenden Anteil gewinnen, da Kreditnehmer mit dünner Datenlage in das formelle Finanzwesen eintreten und die Meldefenster der Aufsichtsbehörden kürzer werden. Gleichzeitig gestalten die Wirtschaftlichkeit der Cloud-Bereitstellung, Managed-Service-Verträge und steigende Betriebsrisikoexpositionen die Wettbewerbspositionierung im gesamten Markt neu.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus sicherten sich Cloud-Lösungen im Jahr 2025 einen Marktanteil von 60,22 % am Markt für Kredit- und Risikomanagement in Südostasien und verzeichnen bis 2031 eine CAGR von 8,93 %.

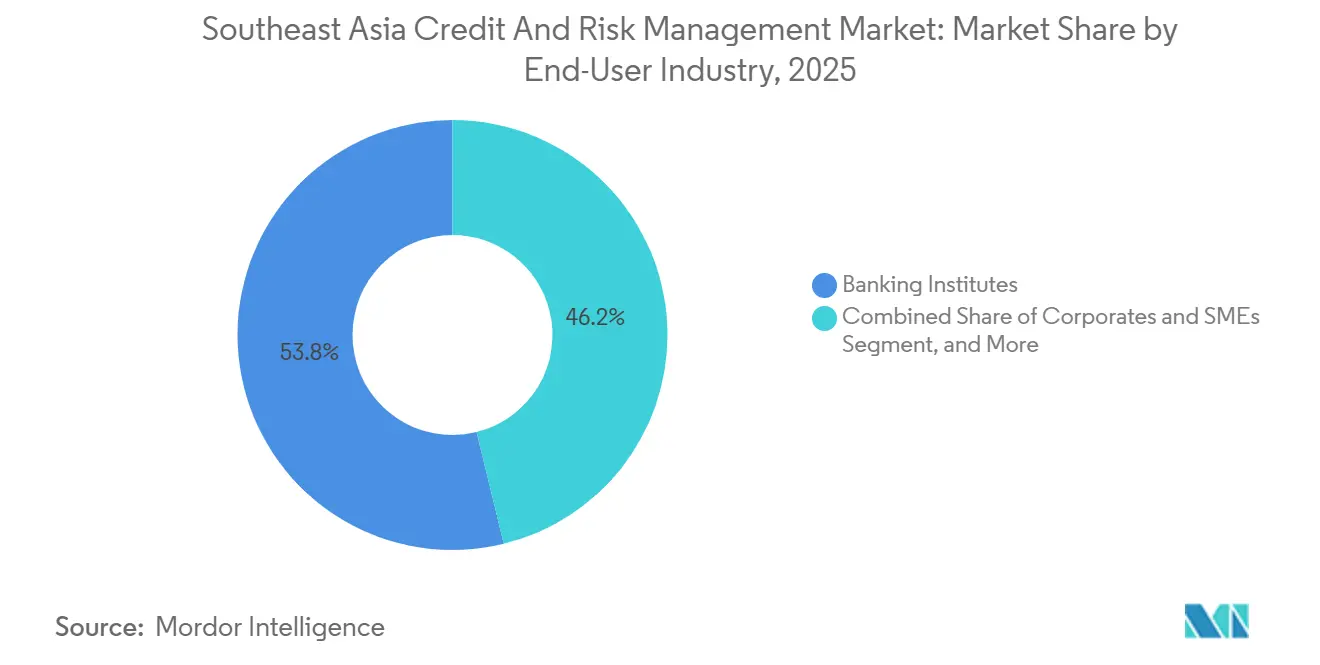

- Nach Endnutzerbranche entfielen im Jahr 2025 53,84 % des Marktes für Kredit- und Risikomanagement in Südostasien auf Bankinstitute, während Fintech- und digitale Kreditplattformen zwischen 2026 und 2031 mit einer CAGR von 9,33 % expandieren.

- Nach Komponente erfassten Softwareplattformen im Jahr 2025 66,43 % des Marktes für Kredit- und Risikomanagement in Südostasien; Managed Services verzeichneten die stärkste Aussicht mit einer CAGR von 7,98 % bis 2031.

- Nach Risikoart führte das Kreditrisiko mit einem Marktanteil von 56,92 % am Markt für Kredit- und Risikomanagement in Südostasien im Jahr 2025, doch Betriebsrisikomodule wachsen über den Prognosehorizont mit einer CAGR von 7,82 %.

- Nach Land hielt Indonesien im Jahr 2025 28,73 % des regionalen Umsatzes, und Vietnam wird mit einer CAGR von 8,03 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kredit- und Risikomanagement in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kaufkraft als Antrieb der Verbraucherkreditnachfrage | +1.8% | Indonesien, Vietnam, Philippinen mit Ausstrahlungseffekten auf Thailand | Mittelfristig (2–4 Jahre) |

| Notwendigkeit der Banken und Finanzdienstleister zur Reduzierung notleidender Kredite (NPL) | +2.1% | Indonesien, Thailand, Malaysia, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben | +1.5% | Singapur, Indonesien, Thailand, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Open-Banking-APIs erschließen alternatives Daten-Scoring | +1.2% | Singapur, Thailand mit schrittweiser Einführung in Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Digitaler Kreditvergabe-Boom bei Kleinstunternehmen und KMU | +0.9% | Indonesien, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Bedarf von Peer-to-Peer-Plattformen an fortgeschrittenen Risikoanalysen | +0.7% | Indonesien, Singapur, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kaufkraft als Antrieb der Verbraucherkreditnachfrage

Die Haushaltskreditdurchdringung in den ASEAN-6-Volkswirtschaften stieg von 68 % des BIP im Jahr 2020 auf 74 % im Jahr 2025, was Kreditgeber dazu veranlasst, ihre Zeichnungslinsen über Bürodaten hinaus zu erweitern, die nur 40 % der erwachsenen Bevölkerung Indonesiens und 30 % der vietnamesischen Bevölkerung abdecken. Motorradfinanzierungen und Ratenzahlungen am Point-of-Sale trieben Indonesiens 12-prozentige Expansion bei Privatkrediten an, während digitale Geldbörsen mit eingebetteter Kreditvergabe das unbesicherte Privatdarlehensvolumen Vietnams um 18 % steigerten. Alternative Datensignale aus Versorgungszahlungen, E-Commerce-Belegen und Mobilfunk-Aufladungen ermöglichen es Zeichnern, Erstkreditnehmer genauer zu bewerten – eine Priorität, da die Zahl der Unbanked in ASEAN von 290 Millionen im Jahr 2020 auf 210 Millionen im Jahr 2025 gesunken ist. Anbieter, die psychometrische Tests und Smartphone-Metadatenanalysen in Entscheidungsmaschinen einbetten, gewinnen daher Vorteile als Erstmover, sofern sie bevorstehende KI-Governance-Offenlegungsnormen erfüllen.

Notwendigkeit der Banken und Finanzdienstleister zur Reduzierung notleidender Kredite (NPL)

Die regionalen NPL-Quoten stabilisierten sich 2025 bei 3,2 % gegenüber einem Vor-Pandemie-Basiswert von 2,1 %, wobei Indonesien bei 3,8 %, Thailand bei 3,5 % und Vietnam bei 2,9 % lagen. Höhere Ausfallquoten schmälern die Nettozinsmargen, da jeder Anstieg der NPLs um 100 Basispunkte die Kreditkosten um etwa 15–20 Basispunkte erhöht. Die indonesische Finanzdienstleistungsaufsichtsbehörde setzte das Rundschreiben POJK 48/2024 durch, das Banken mit Vermögenswerten über 10 Billionen IDR verpflichtet, automatisierte tägliche Distress-Signal-Modelle zu implementieren – eine Regelung, die 2025 die Plattformeinführungen beschleunigte. Institute, die gefährdete Engagements 90–120 Tage im Voraus identifizieren, können Kredite proaktiv restrukturieren, die Vermögensqualität und Kundenbeziehungen schützen und dadurch die Wettbewerbsresilienz stärken.

Regulatorische Vorgaben

Regionale Aufsichtsbehörden verschärften die Aufsicht in den Jahren 2024–2025. Die Währungsbehörde Singapurs aktualisierte die Leitlinien zum Technologierisikomanagement, die nun jährliche Penetrationstests und Verantwortlichkeit auf Vorstandsebene für Modellrisiken vorschreiben. Die malaysische Zentralbank Bank Negara veröffentlichte einen Rahmen für Klimarisikomanagement und Szenarioanalyse, der Banken verpflichtet, physische und transitionsbedingte Risikoszenarien auf ihre Kreditbücher anzuwenden. Insgesamt absorbiert die Compliance nun etwa ein Drittel der Risikoanalysebudgets großer Banken, gegenüber einem Fünftel im Jahr 2020, was die Nachfrage nach Software mit vorgefertigten Aufsichtsvorlagen und Prüfpfaden ankurbelt. Anbieter, die länderspezifische Berichtspakete anbieten, verkürzen die Zeit bis zur Compliance für Kunden und können daher Premiumpreise verlangen.

Open-Banking-APIs erschließen alternatives Daten-Scoring

Thailand startete sein Open-Banking-API-Ökosystem Anfang 2024, und Singapur erweiterte SGFinDex bis Mitte 2025 auf Versicherungs- und Anlagekonten, sodass Kreditgeber mit Kundenzustimmung Echtzeit-Cashflow-Daten abrufen können. Eine Studie der Bank für Internationalen Zahlungsausgleich ergab, dass die Einbeziehung solcher Daten die Ausfallquoten bei Kreditnehmern mit dünner Datenlage in Pilotprogrammen um bis zu 22 % senkte.[2]Bank für Internationalen Zahlungsausgleich, "Open Banking und alternatives Kredit-Scoring: Erkenntnisse aus Südostasien," bis.org Die Einführung hinkt in Indonesien und Vietnam hinterher, wo vollständige Rahmenbedingungen erst nach 2027 entstehen werden; dennoch häufen frühe Anwender Rückkopplungsschleifen an, die die Modellgenauigkeit schärfen und die Nutzergewinnung verstärken. Anbieter müssen auch Einwilligungsmanagement-Workflows lösen und Datenspeicherungsgesetze beachten, die sich zwischen den Mitgliedstaaten stark unterscheiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Implementierungs- und Integrationskomplexität mit Legacy-Kernsystemen | -0.9% | Indonesien, Thailand, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Compliance-Kosten für Datenschutz und Cybersicherheit | -0.7% | Singapur, Indonesien, Thailand, Malaysia, Vietnam | Mittelfristig (2–4 Jahre) |

| Datenmangel bei Kreditnehmern mit dünner Datenlage | -0.5% | Vietnam, Philippinen, Kambodscha, Indonesien | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für Risikoanalysen | -0.4% | Vietnam, Philippinen, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Implementierungs- und Integrationskomplexität mit Legacy-Kernsystemen

Tier-1- und Tier-2-Banken in der Region betreiben noch immer 15 Jahre alte Kernbankensysteme auf Mainframes, was die Datenpipeline-Entwicklung und parallele Lauftests sowohl langwierig als auch kostspielig macht. Integrationsbudgets übersteigen bei mittelgroßen Kreditgebern häufig 3 Millionen USD, und enge regulatorische Zeitpläne können taktische Umgehungslösungen erzwingen, die Analyseambitionen untergraben. Anbieter mit Low-Code-Integrationskits und zertifizierten Konnektoren zu gängigen Kernsystemen verkürzen die Vorlaufzeiten, müssen jedoch kontinuierlich aktualisieren, wenn Legacy-Anbieter Software patchen.

Erhöhte Compliance-Kosten für Datenschutz und Cybersicherheit

Das thailändische Datenschutzgesetz, das indonesische Datenschutzgesetz und das vietnamesische Dekret 13/2023 traten alle 2024–2025 in Kraft und schreiben Verschlüsselung im Ruhezustand, rollenbasierte Zugriffskontrollen und Meldepflichten bei Datenschutzverletzungen vor. Diese Schutzmaßnahmen erhöhen die Softwarelizenzkosten um etwa 20 % und erfordern laufende Sicherheitsaudits. Phishing-Angriffe auf Bankmitarbeiter stiegen 2025 laut der Währungsbehörde Singapurs um 34 %, was Institute dazu veranlasst, ISO-27001-Zertifizierungen von Lösungsanbietern zu fordern. Der Compliance-Aufwand schränkt daher die für andere Innovationen verfügbaren Budgets ein und verlangsamt die Beschaffungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud gewinnt durch Skalierbarkeit an Dynamik

Cloud-Implementierungen erfassten 2025 60,22 % des Marktanteils am Markt für Kredit- und Risikomanagement in Südostasien, und ihre CAGR von 8,93 % bis 2031 spiegelt die Nachfrage nach elastischer Rechenleistung für Stressszenarien wider. Die Klarstellung der OJK, dass öffentliche Cloud-Workloads zulässig sind, wenn Daten im Inland verbleiben, entsperrte verzögerte Migrationen in Indonesien. Lokale Verfügbarkeitszonen, die von Amazon Web Services und Microsoft Azure im Jahr 2025 eingeführt wurden, reduzierten die Latenz und steigerten die Nachfrage weiter. On-Premise-Architekturen bleiben bei Instituten bestehen, die souveräne Datenkontrolle priorisieren, insbesondere in Vietnam, doch selbst diese Banken übernehmen hybride Stacks, die personenbezogene Daten lokal halten, während das Modelltraining auf Cloud-GPU-Cluster verlagert wird. Verbrauchspreise, die an API-Aufrufe gebunden sind, senken die anfänglichen Investitionskosten für kleinere Kreditgeber, können jedoch Budgetvolatilität erzeugen, wenn Transaktionsvolumina steigen, was Beschaffungsteams dazu veranlasst, Kapazitätsstufen jährlich neu zu verhandeln.

Der Markt für Kredit- und Risikomanagement in Südostasien für Cloud-Bereitstellungen wird bis 2031 voraussichtlich 1,62 Milliarden USD erreichen und 64 % der Gesamtausgaben ausmachen. Die Wettbewerbsdifferenzierung hängt von Cloud-agnostischen Containern ab, die identisch auf AWS, Azure und regionalen Anbietern laufen. Anbieter, die für einen einzelnen Hyperscaler optimiert sind, erzielen eine schnellere Leistung, sind jedoch einem Kundenkonzentrationsrisiko ausgesetzt, während Multi-Cloud-Plattformen Orchestrierung und Richtlinienharmonisierung beherrschen müssen.

Nach Komponente: Managed Services steigen an, da Talentlücken größer werden

Softwareplattformen machten 2025 66,43 % des Umsatzes aus, aber Managed-Service-Verträge werden die schnellste CAGR von 7,98 % verzeichnen. Mittelgroße Banken in Indonesien und auf den Philippinen lagern routinemäßig Modellvalidierung, Basel-III-Kapitalberechnungen und Stressszenario-Design aus, da inländische Data-Science-Pipelines flach bleiben. Managed-Service-Anbieter betten Fachexperten ein, die monatliche Leistungsüberwachung und regulatorische Berichte übernehmen, was wiederkehrende Einnahmen und eine starke Kundenbindung schafft. Der Markt für Managed Services wird bis 2031 voraussichtlich 650 Millionen USD übersteigen.

Beratungs- und Implementierungsdienstleistungen bleiben bedeutsam, generieren jedoch einmalige Einnahmen. Anbieter streben daher Rentenströme durch mehrjährige Betriebsverträge an. Aufsichtsbehörden warnen Vorstände davor, die Aufsicht abzugeben, was zur Aufnahme expliziter Überwachungsklauseln in Servicevereinbarungen führt. Anbieter, die mehrsprachige Teams in Jakarta, Bangkok, Ho-Chi-Minh-Stadt und Manila zusammenstellen können, genießen einen Näheortsvorteil, da Institute die Dokumentation von Modellen in lokaler Sprache priorisieren.

Nach Endnutzerbranche: Fintech-Plattformen beschleunigen die Einführung

Banken hielten 2025 53,84 % des Umsatzes, aber Fintech- und digitale Kreditgeber werden eine CAGR von 9,33 % verzeichnen, da Peer-to-Peer-Betreiber und Kauf-jetzt-zahl-später-Systeme strengeren Verhaltenskodizes entsprechen. Indonesien verlangte ab 2025 automatisiertes Scoring und tägliche Portfolioberichte für alle lizenzierten P2P-Kreditgeber, was einen raschen Beschaffungszyklus auslöste. Fintech-Neueinsteiger bevorzugen API-first-Module, die Kreditentscheidungen in Sekundenbruchteilen beim E-Commerce-Checkout liefern, was Volumenspitzen antreibt, die Plattformen belohnen, die für horizontale Skalierung konzipiert sind.

Nichtbanken-Finanzinstitute wie Leasing- und Mikrofinanzunternehmen stellen eine mittelwachsende Gruppe dar, die modulare Scorecards sucht, um papierbasierte Workflows zu modernisieren. Unternehmen und KMU übernehmen Risikoanalysen hauptsächlich für Treasury-Operationen und Supply-Chain-Finanzierung. Die Konvergenz von Embedded Finance zieht Nichtfinanzunternehmen in den regulatorischen Perimeter, erweitert die adressierbare Nachfrage und festigt den Markt als grundlegende Infrastruktur für südostasiatische Kreditökosysteme.

Nach Risikoart: Betriebsrisiko gewinnt an Bedeutung

Kreditrisikomodule machten 2025 56,92 % des Umsatzes aus, doch die Ausgaben für Betriebsrisiken werden mit einer CAGR von 7,82 % schneller wachsen, da Cybervorfälle und Technologieausfälle zunehmen. Die größte Bank Thailands erlitt 2024 einen 14-stündigen Kernsystemausfall, der Transaktionen einfrierte und Bußgelder auslöste, was die Aufmerksamkeit auf Vorstandsebene für die Betriebsresilienz erhöhte. Neue Basel-Standards verknüpfen das Betriebsrisikokapital direkt mit historischen Verlustdatenbanken, was Banken dazu veranlasst, in verbesserte Verlustereigniserfassung und Szenarioanalyse zu investieren.

Integrierte Plattformen, die Kredit-, Liquiditäts- und Betriebsrisiken in einem einheitlichen Rahmen modellieren, gewinnen Marktanteile bei größeren Instituten, während mittelgroße Banken noch immer Einzellösungen bevorzugen, was zu Datensilos führt. Risikoübergreifende Ansteckung – zum Beispiel ein Cyberangriff, der Liquiditätsdruck auslöst – unterstreicht den Bedarf an vernetzten Analysen, einem Bereich, in dem die Marktdurchdringung noch gering, aber strategisch wichtig ist.

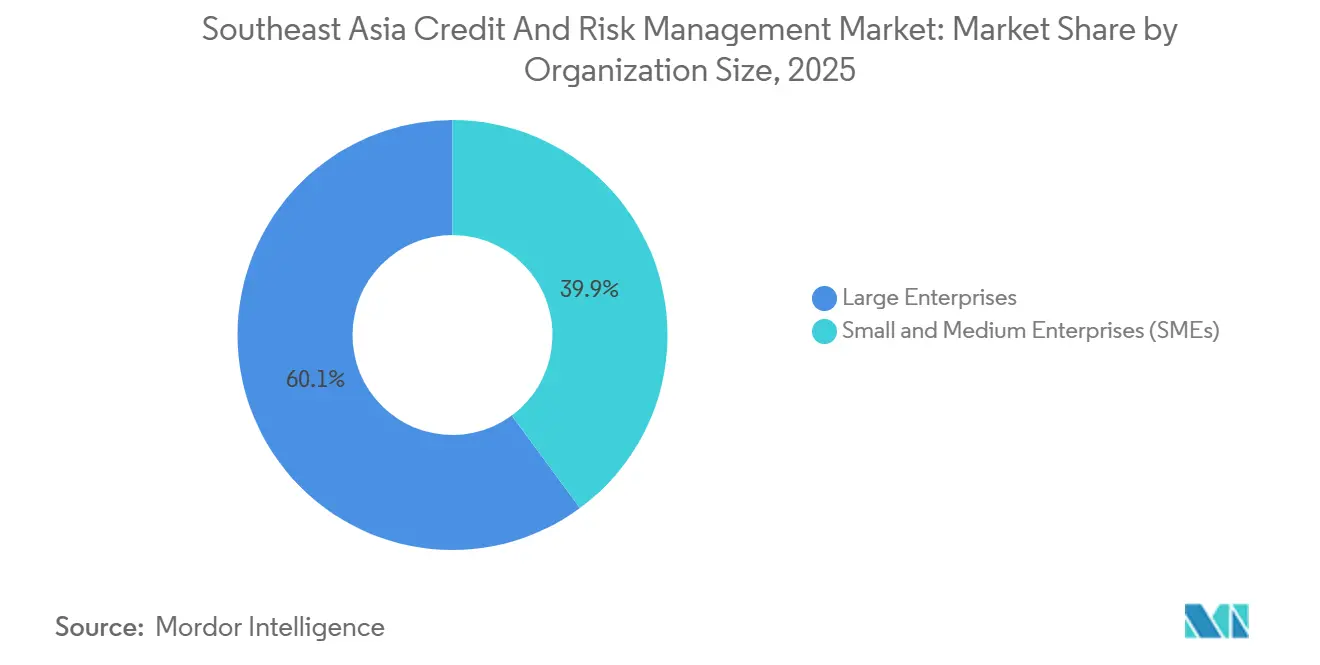

Nach Unternehmensgröße: KMU setzen auf erschwingliche Lösungen

Großunternehmen machten 2025 60,11 % der Ausgaben aus, aber kleine und mittlere Kreditgeber werden mit einer CAGR von 8,31 % wachsen, da Abonnementpreise die Einstiegshürden senken. Indonesiens Vorgaben gelten für Regionalbanken mit Vermögenswerten unter 500 Millionen USD, was sie zwingt, erstmals Plattformen einzuführen. Einfache Scorecards zu Preisen von 10.000–20.000 USD pro Jahr haben an Zugkraft gewonnen, da sie mit vortrainierten Modellen und browserbasierten Dashboards geliefert werden, die keine dedizierten Data-Science-Teams erfordern.

Anbieter verfolgen duale Markteinführungsstrategien: Online-Tests und Wiederverkäuferkanäle richten sich an KMU, während direkte Unternehmensvertriebsteams Tier-1-Banken umwerben, die maßgeschneiderte Integration und Servicegütegarantien verlangen. Die Größe des Marktes für Kredit- und Risikomanagement in Südostasien bei KMU wird bis 2031 voraussichtlich mehr als verdoppelt, doch der Kundenerfolg hängt von anfänglicher Schulung und lokalsprachigem Support ab, da die Mitarbeiterfluktuation bei kleinen Kreditgebern hoch ist.

Geografische Analyse

Indonesien trug 2025 28,73 % des regionalen Umsatzes bei, was seine 110 Geschäftsbanken, 1.600 Regionalbanken und mehr als 100 lizenzierte Fintech-Kreditgeber widerspiegelt.[3]Asiatische Entwicklungsbank, "ASEAN-Bericht zur Finanzintegration 2025," adb.org Die Rundschreibenserie der OJK zu Kredit-, Betriebs- und Technologierisiken schuf vorhersehbare, wenn auch strenge Compliance-Fahrpläne, die die Plattformnachfrage aufrechterhalten. Im Jahr 2025 eingerichtete Cloud-Verfügbarkeitszonen lösten frühere Souveränitätsbedenken, und große Banken haben begonnen, mit Graphanalysen zu experimentieren, um verbundene Kreditvergabe aufzudecken. Die Preissensitivität bleibt eine Hürde und drängt lokale Anbieter, die Rupiah-Verträge und inländischen Support anbieten, an die Spitze der Wettbewerbsangebote.

Vietnam mit einer prognostizierten CAGR von 8,03 % ist das am schnellsten wachsende Segment des Marktes für Kredit- und Risikomanagement in Südostasien. Staatliche Riesen wie Vietcombank und BIDV führen Unternehmensplattformen als Reaktion auf das Rundschreiben 39/2024 ein, das ausschließlich auf Sicherheiten basierende Kreditentscheidungen bis 2027 abschafft. Das Verhältnis von Verbraucherkrediten zum BIP von 18 % im Jahr 2025 signalisiert Spielraum für Kreditwachstum, doch die Büroabdeckung erreicht nur 30 % der Erwachsenen, sodass Kreditgeber auf alternative Datenbewertungen angewiesen sind, die Plattformen nativ aufnehmen müssen. Datenlokalisierungsregeln erfordern inländisches Hosting und begünstigen Cloud-Anbieter, die in inländische Standorte investieren.

Singapur, Malaysia, Thailand und die Philippinen bilden eine reife mittlere Ebene. Die Währungsbehörde Singapurs setzt regulatorische Maßstäbe, die durch ASEAN nachhallen, was seinen Markt zu einem Testfeld für Anbieter macht. Malaysias konsolidierter Bankensektor verfolgt schrittweise Plattformerweiterungen statt Greenfield-Ersetzungen, während Thailands erhöhte NPLs Ausgaben für Stresstests motivieren. Die Philippinen reduzieren weiterhin ihre unbanked Bevölkerung, aber lückenhafte Konnektivität außerhalb von Metro Manila verlangsamt die Cloud-Einführung. Grenzmärkte wie Kambodscha und Laos sind heute noch klein, aber steigende digitale Kreditdurchdringung deutet auf latente Nachfrage hin, sobald die Aufsichtskapazität gestärkt wird.

Wettbewerbslandschaft

Globale Softwarekonzerne – SAS Institute, IBM, Oracle und SAP – halten bei Tier-1-Banken durch breite Produktportfolios und Legacy-Verträge einen kombinierten Anteil von etwa 40–45 %. Dennoch gewinnen regionale Systemintegratoren und Cloud-native Spezialisten Aufträge bei Fintechs und mittelgroßen Banken, indem sie länderspezifische Compliance-Vorlagen und agile APIs bündeln. Unternehmen wie Integro Technologies und RiskEdge Solutions lokalisieren schneller und bieten flexible Preise, während Provenir und Finastra mit Low-Code-Konfiguration und verbrauchsbasierter Abrechnung konkurrieren. Datenlokalisierungsgesetze schaffen Eintrittsbarrieren für Anbieter ohne inländisches Hosting, was in kleineren Volkswirtschaften zu Gewinner-nimmt-alles-Dynamiken führt.

Chancen in weißen Flecken konzentrieren sich auf Klimarisiko-Stresstests, ESG-Scoring und Underwriting für Embedded Finance, wo derzeit nur wenige Anbieter schlüsselfertige Lösungen anbieten. Unternehmen, die Standard-SaaS-Wirtschaftlichkeit mit tiefer Lokalisierung – Sprachpakete, regulatorische Berichtsbibliotheken und inländische Support-Center – in Einklang bringen, werden Konkurrenten übertreffen. Die Anbieterauswahl berücksichtigt zunehmend die Cybersicherheitslage und ISO-Zertifizierungen, da Aufsichtsbehörden Vorstände für Drittparteiexpositionen verantwortlich machen. Da Managed-Service-Verträge skalieren, sind Anbieter, die Ergebnisgarantien statt nur Plattformlizenzen liefern, in der Position, Prämienmargen zu erzielen.

Marktführer der Branche für Kredit- und Risikomanagement in Südostasien

SAS Institute Inc.

IBM Corporation

Oracle Corporation

SAP SE

Experian Information Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Oracle Corporation unterzeichnete einen mehrjährigen Vertrag im Wert von 15 Millionen USD mit Bank Mandiri zur Einführung von OFSAA in den Bereichen Kredit-, Markt- und Betriebsrisiko und festigte damit seine Stellung bei Indonesiens Tier-1-Banken.

- November 2025: SAP SE führte SAP Risk Management für das Bankwesen ein, ein Cloud-natives Modul innerhalb von SAP S/4HANA, mit ersten Einführungen in Thailand und Malaysia und einer geplanten breiteren ASEAN-Einführung für 2026.

- Oktober 2025: Moody's Analytics erwarb eine Minderheitsbeteiligung an einem Singapurer Regtech-Unternehmen, das auf Klimarisikoanalysen spezialisiert ist, um Transitionsrisikomodellierung in seine RiskCalc- und CreditEdge-Suiten zu integrieren.

- September 2025: FICO kooperierte mit Vietcombank zur Implementierung der Plattformen Origination Manager und Debt Manager, die Echtzeit-Kreditentscheidungen und automatisiertes Inkasso ermöglichen und 2026 in Betrieb gehen sollen.

- August 2025: IBM gründete ein Gemeinschaftsunternehmen mit einem malaysischen Integrator, um abonnementbasierte Risikoanalysen als Dienstleistung für mittelgroße Banken und Nichtbanken-Kreditgeber in der gesamten Region bereitzustellen.

Berichtsumfang des Marktes für Kredit- und Risikomanagement in Südostasien

Der Bericht über den Markt für Kredit- und Risikomanagement in Südostasien ist segmentiert nach Bereitstellungsmodus (Cloud, On-Premise), Komponente (Software, Dienstleistungen), Endnutzerbranche (Banken, Nichtbanken-Finanzinstitute, Fintech, Unternehmen), Risikoart (Kredit-, Markt-, Betriebs-, Liquiditätsrisiko), Unternehmensgröße (Groß-, KMU) und Geografie (Indonesien, Singapur, Malaysia, Thailand, Philippinen, Vietnam, Sonstige). Die Marktprognosen sind in Wert (USD) angegeben.

| Cloud |

| On-Premise |

| Softwareplattform | |

| Dienstleistungen | Beratung und Implementierung |

| Managed Services |

| Bankinstitute |

| Nichtbanken-Finanzinstitute |

| Fintech- und digitale Kreditplattformen |

| Unternehmen und KMU |

| Kreditrisiko |

| Marktrisiko |

| Betriebsrisiko |

| Liquiditätsrisiko |

| Großunternehmen |

| Klein- und Mittelunternehmen (KMU) |

| Indonesien |

| Singapur |

| Malaysia |

| Thailand |

| Philippinen |

| Vietnam |

| Kambodscha |

| Sonstige südostasiatische Länder |

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Komponente | Softwareplattform | |

| Dienstleistungen | Beratung und Implementierung | |

| Managed Services | ||

| Nach Endnutzerbranche | Bankinstitute | |

| Nichtbanken-Finanzinstitute | ||

| Fintech- und digitale Kreditplattformen | ||

| Unternehmen und KMU | ||

| Nach Risikoart | Kreditrisiko | |

| Marktrisiko | ||

| Betriebsrisiko | ||

| Liquiditätsrisiko | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Klein- und Mittelunternehmen (KMU) | ||

| Nach Land | Indonesien | |

| Singapur | ||

| Malaysia | ||

| Thailand | ||

| Philippinen | ||

| Vietnam | ||

| Kambodscha | ||

| Sonstige südostasiatische Länder | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kredit- und Risikomanagement in Südostasien im Jahr 2026?

Die Größe des Marktes für Kredit- und Risikomanagement in Südostasien beträgt 2026 1,75 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,57 % bis 2031 wachsen.

Welches Bereitstellungsmodell gewinnt die Kundengunst?

Cloud-Implementierungen halten 60,22 % des Umsatzes von 2025 und werden ihren Vorsprung ausbauen, da regulatorische Klarheit und lokale Rechenzentren das Souveränitätsrisiko reduzieren.

Warum gilt Vietnam als die am schnellsten wachsende Region?

Vietnams CAGR von 8,03 % resultiert aus regulatorischen Reformen, die Banken zu risikobasierter Kreditvergabe veranlassen, während die Verbraucherkreditdurchdringung von einer niedrigeren Basis aus steigt.

Was treibt die Nachfrage nach Managed Services an?

Der Mangel an internen Data-Science-Talenten und der Bedarf an kontinuierlicher Modellkalibrierung veranlassen Banken und Fintechs, Risikoanalysen im Rahmen mehrjähriger Verträge auszulagern.

Welche Risikoart gewinnt jenseits des Kreditrisikos an Bedeutung?

Betriebsrisikomodule expandieren mit einer CAGR von 7,82 % aufgrund zunehmender Cyberangriffe, Technologieausfälle und strengerer Basel-Kapitalregeln.

Seite zuletzt aktualisiert am: