Telematikmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 58.14 Milliarden US-Dollar |

| Marktgröße (2031) | 92.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telematikmarktanalyse von Mordor Intelligence

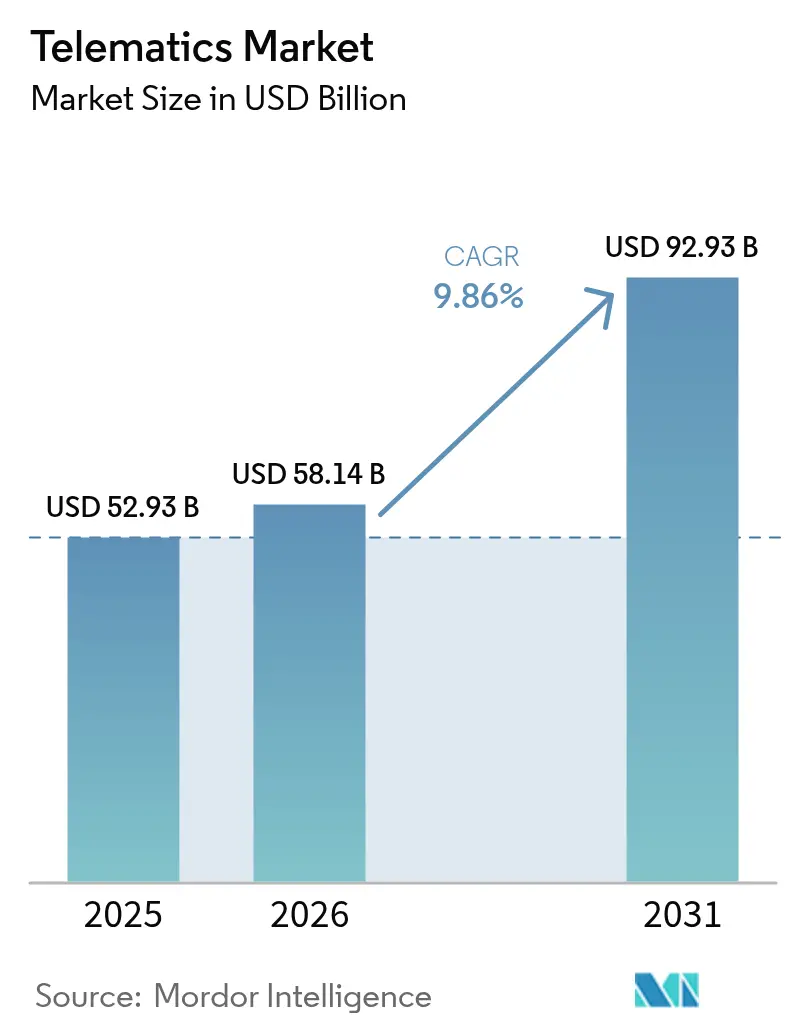

Der Telematikmarkt wurde 2025 auf 52,93 Milliarden USD bewertet und wird voraussichtlich von 58,14 Milliarden USD im Jahr 2026 auf 92,93 Milliarden USD bis 2031 wachsen, mit einer CAGR von 9,86 % während des Prognosezeitraums (2026–2031). Regulatorische Vorgaben, insbesondere eCall in Europa und AIS 140 in Indien, veranlassen Automobilhersteller und Flottenbetreiber, Konnektivität auf Werksebene einzubetten, was die OEM-Nachfrage beschleunigt.[1]Europäische Kommission, „eCall,” road-safety.transport.ec.europa.eu Der Halbleitergehalt pro Fahrzeug soll sich bis 2030 verdoppeln, was die Hardwarekosten erhöht, aber reichhaltigere Datenströme ermöglicht, die fortschrittliche Analysen unterstützen. Nutzungsbasierte Versicherungsprogramme, gespeist durch Echtzeit-Fahrdaten, expandieren rasch in Nordamerika und Europa und stärken das Geschäftsmodell für vernetzte Fahrzeuge. Die schnelle Einführung von 5G und Edge-Computing wandelt die Telematik von einfachem Tracking zu vorausschauender Wartung und Fahrzeug-zu-allem-Kommunikation. Steigende Cybersicherheits-Compliance-Kosten gemäß UNECE WP.29 und ISO/SAE 21434 belasten kleinere Anbieter, verschaffen jedoch kapitalstarken Marktteilnehmern einen Wettbewerbsvorteil.

Wichtigste Berichtsergebnisse

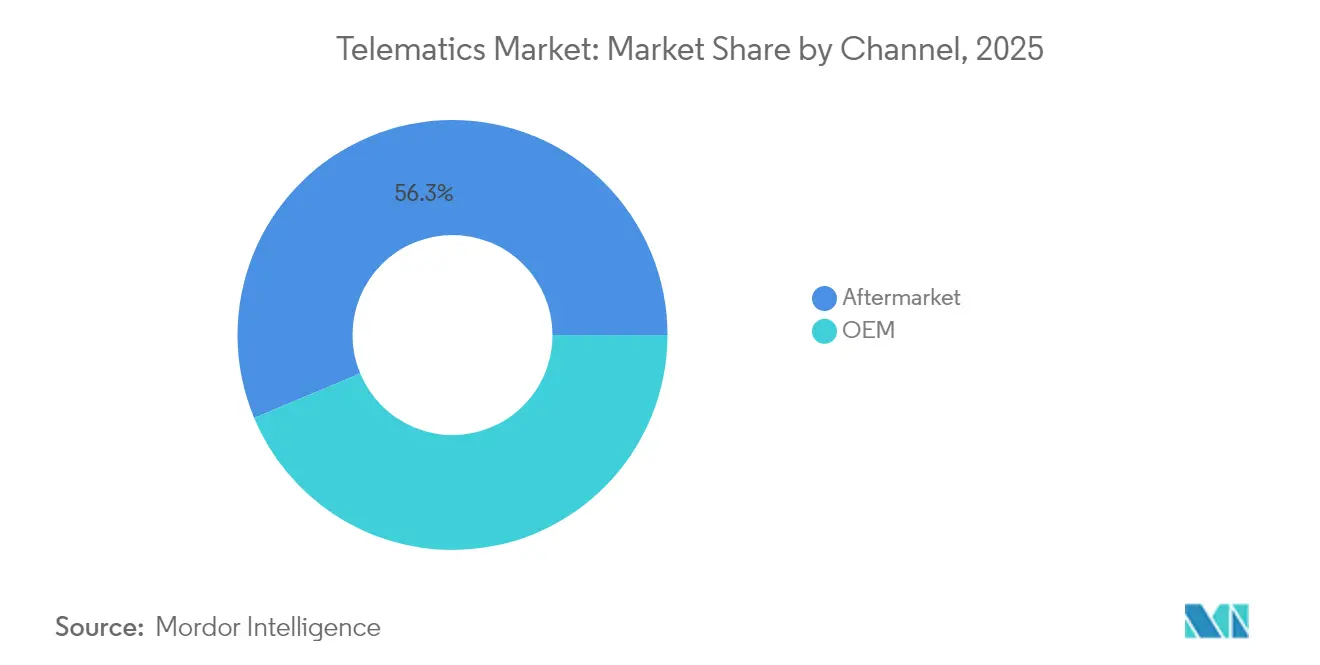

- Nach Kanal hielt das Aftermarket-Segment im Jahr 2025 einen Anteil von 56,30 % am Telematikmarkt, während OEM-Lösungen bis 2031 mit einer CAGR von 11,62 % wachsen.

- Nach Lösung machten eingebettete Systeme im Jahr 2025 47,80 % der Telematikmarktgröße aus und wachsen bis 2031 mit einer CAGR von 12,94 %.

- Nach Angebotstyp führten Mittelsegment-Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 45,70 %; Hochsegment-Dienstleistungen sollen mit einer CAGR von 12,63 % wachsen.

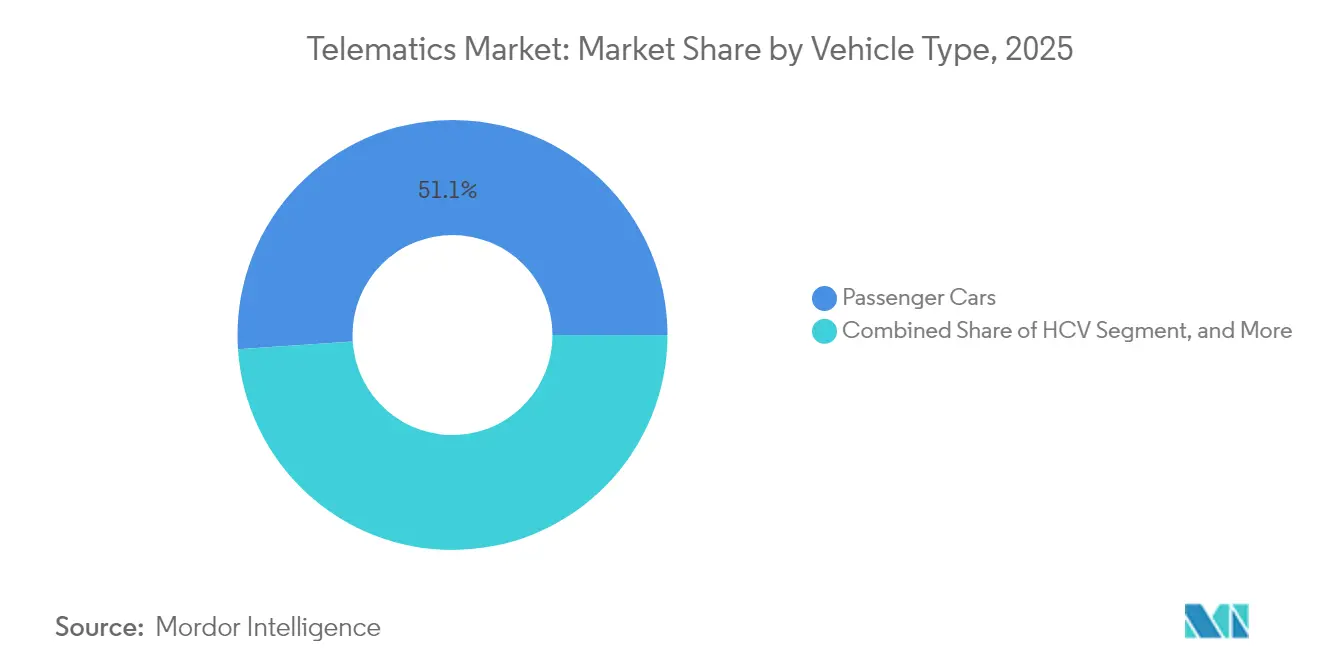

- Nach Fahrzeugtyp entfielen im Jahr 2025 51,05 % auf Personenkraftwagen, während schwere Nutzfahrzeuge voraussichtlich mit einer CAGR von 12,31 % wachsen werden.

- Nach Anwendung dominierte Flottenmanagement im Jahr 2025 mit einem Anteil von 38,25 % am Telematikmarkt, und Carsharing- sowie Abonnementdienste sollen mit einer CAGR von 13,20 % wachsen.

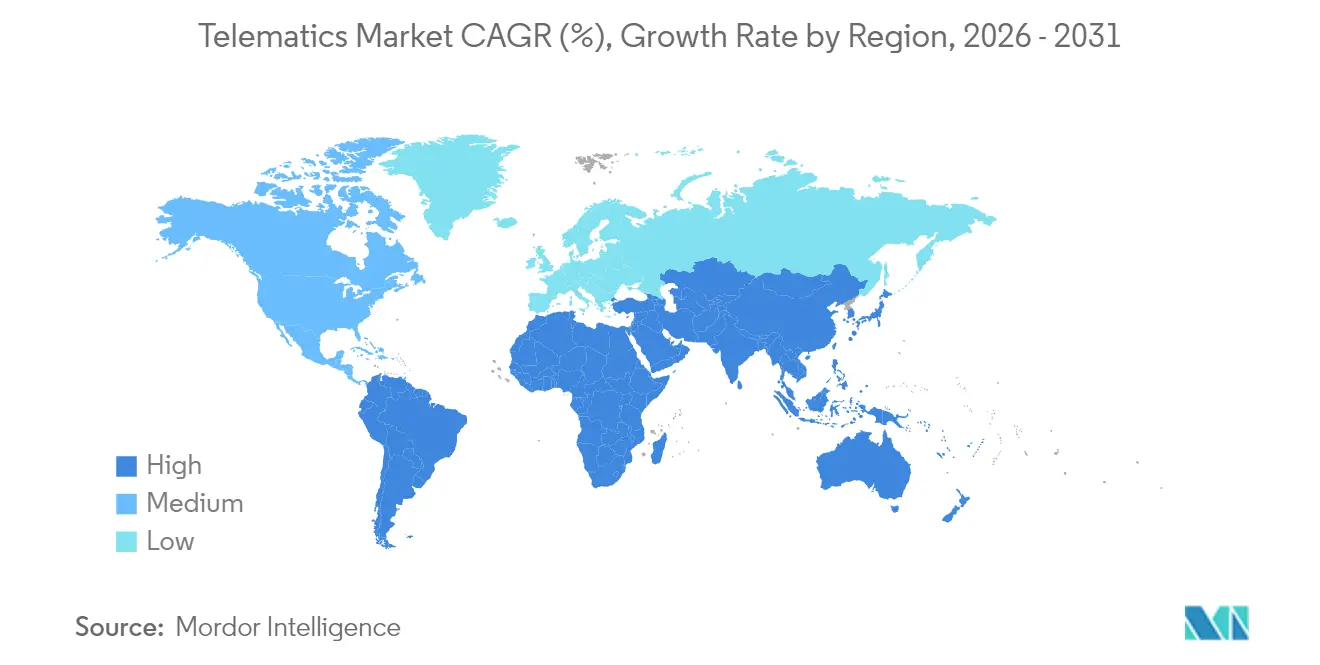

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 31,95 %, während Asien-Pazifik mit einer CAGR von 12,26 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Telematikmarkttrends und -einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der OEM-eingebetteten Konnektivitätsvorgaben | +2.10% | Global, mit EU und Asien-Pazifik als Vorreiter | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Versicherung (UBI) – starker Anstieg nach 2025 | +1.80% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche eCall- und AIS 140-Regelungen | +1.50% | Europa (eCall), Indien (AIS 140), weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| 5G/Edge-basierte Over-the-Air (OTA)-Analysen | +1.30% | Global, mit führenden Märkten | Mittelfristig (2–4 Jahre) |

| Flottenelektrifizierung erfordert Echtzeit-Batterieanalysen | +1.20% | Global, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Aufstieg von Mobilität-als-Dienstleistung (MaaS)-Plattformen | +0.90% | Städtische Zentren weltweit, Europa führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der OEM-eingebetteten Konnektivitätsvorgaben

Automobilhersteller integrieren Telematik direkt in die Fahrzeugelektronik, um neuen Datenaustauschregeln wie dem EU-Datengesetz zu entsprechen, das ab 2025 gilt und Hersteller verpflichtet, Fahrzeugdaten für Drittanbieter zu öffnen.[2]Shoosmiths, „Die DSGVO und das EU-Datengesetz,” shoosmiths.com Geotabs Zusammenarbeit mit Volvo Cars erhöht seine OEM-Integrationen auf mehr als 157 Marken und beweist, dass eingebettete Konnektivität rasch skaliert.[3]Geotab, „Volvo-Integration,” geotab.com Analysten schätzen, dass vernetzte Dienste bis zu 1.600 USD Umsatz pro Fahrzeug erzielen könnten, was Automobilhersteller dazu veranlasst, Daten als Profitquelle zu betrachten. Spezialisierte Anbieter wie WirelessCar bieten nun Compliance-Toolkits an, die OEMs bei der Umsetzung des Datengesetzes unterstützen und Einführungszeiträume beschleunigen. Da die Regulierungen sich verschärfen, werden werkseitig eingebaute Einheiten zum Standard, was den adressierbaren Aftermarket schrumpfen lässt und den Telematikmarkt neu gestaltet.

Nutzungsbasierte Versicherung – starker Anstieg nach 2025

Versicherungsunternehmen wechseln von demografischer zu verhaltensbasierter Preisgestaltung, angetrieben durch Echtzeit-Fahrdaten. Intuit integrierte Zendrive-Analysen in die Credit Karma-App und versendete 2025 4 Millionen Angebote an seine 6 Millionen Mitglieder, was eine Skalierung auf breiter Basis belegt.[4]Intuit, „Intuit übernimmt Technologie von Zendrive,” investors.intuit.com Kia und LexisNexis führten die Weitergabe von Fahrerbewertungen in 27 EU-Ländern ein und vereinfachten die Kundenanmeldung unter Wahrung der DSGVO-Konformität. Sichere Fahrer können Prämienreduktionen von bis zu 30 % erzielen, was die Verbrauchernachfrage steigert und die Schadensquoten für Versicherer verbessert. Cambridge Mobile Telematics ergänzte ein Kraftstoffverbrauch-Scoring und beweist, dass Versicherer nun auch umwelteffizientes Fahren neben der Sicherheit berücksichtigen. Diese Entwicklungen stärken das datenzentrierte Underwriting und verstärken das Wachstum des Telematikmarkts.

Staatliche eCall- und AIS 140-Regelungen

Die eCall-Regelung der EU machte Notrufsysteme ab März 2018 in neuen leichten Fahrzeugen verpflichtend, verkürzte die Reaktionszeiten um 40 % in Städten und 50 % in ländlichen Gebieten und rettet schätzungsweise 2.500 Menschenleben jährlich. Die Europäische Kommission schließt nun die Standards für Aftermarket-eCall-Geräte ab, um eine einheitliche Leistung sicherzustellen. Indiens AIS 140-Standard verpflichtet kommerzielle Fahrzeuge zur GPS-Ortung und treibt die Nachfrage nach zertifizierten 4G-Einheiten von Lieferanten wie Watsoo an. Zusammen setzen diese Vorschriften eine universelle Konnektivitätsbasis, die zusätzliche Mehrwertdienste wie Versicherungstelematik und vorausschauende Wartung freischaltet und die Reichweite des Telematikmarkts vergrößert.

5G/Edge-basierte Over-the-Air-Analysen

Geringe Latenzen von 5G in Verbindung mit Edge-Computing ermöglichen Herstellern, Softwareupdates zu übertragen und prädiktive Algorithmen in Echtzeit auszuführen, wodurch die Telematik von passiver Protokollierung zur aktiven Problemprävention übergeht. Movimento und Aricents Closed-Loop-OTA-Analysen verarbeiten täglich 5,4 Terabyte Sensordaten und verdeutlichen die enormen Datenströme, die Netzwerke der nächsten Generation bewältigen müssen. Globale zelluläre IoT-Verbindungen sollen bis 2029 auf 6,4 Milliarden anwachsen, wobei ein erheblicher Anteil auf vernetzte Fahrzeuge entfällt. Prädiktive Wartungsalarme, V2X-Nachrichten und hochpräzise Positionierung stützen sich alle auf 5G und festigen dessen strategische Rolle im Telematikmarkt.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cybersicherheits-Compliance-Kosten | -1.40% | Global, mit strengeren Anforderungen in der EU und entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Preisvolatilität bei TCU-Hardware-Vorabkosten | -1.10% | Global, mit Lieferkettenkonzentration in Asien | Mittelfristig (2–4 Jahre) |

| Hürden der Datensouveränität in mehreren Jurisdiktionen | -0.80% | Global, mit komplexen Anforderungen in EU, USA, China | Langfristig (≥ 4 Jahre) |

| Trägheit bei veralteten gewerblichen Flotten | -0.70% | Nordamerika und Europa, reife Flottenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cybersicherheits-Compliance-Kosten

UNECE WP.29 verpflichtet Automobilhersteller, zertifizierte Cybersicherheitsmanagementsysteme über den gesamten Fahrzeuglebenszyklus zu betreiben. Die Einhaltung erfordert kontinuierliche Überwachung, Vorfallsmeldung und sichere Update-Kanäle, was die Entwicklungskosten erhöht und die Entwicklungszyklen verlängert. ISO/SAE 21434 fügt Lebenszyklus-Risikomanagementschritte hinzu, während die USA nun Komponenten vernetzter Fahrzeuge aus bestimmten Ländern blockieren und damit Lieferkettenprüfungen erzwingen. Anbieter wie HARMAN haben Beratungsleistungen aufgebaut, um OEMs bei der Zertifizierung zu unterstützen, was zeigt, dass Compliance von einer technischen Aufgabe zu einem Kostenposten wird. Kleinere Zulieferer könnten Schwierigkeiten haben, diese Kosten zu tragen, was die Dynamik neuer Marktteilnehmer im Telematikmarkt bremst.

Hohe Preisvolatilität bei TCU-Hardware-Vorabkosten

Chip-Engpässe, steigende Siliziumkomplexität und geopolitische Handelsreibungen verdoppeln den Halbleitergehalt pro Fahrzeug von 600 USD auf 1.200 USD bis 2030. Versorgungsengpässe haben bereits Flottenaufrüstungen verzögert, wobei Anbieter wie MiX by Powerfleet über Lieferverzögerungen berichten, die Telematik-Einsätze behindern. Die Komponentenveralterung beschleunigt sich, da 5G-Module 4G ersetzen und Lagerbestände dem Risiko von Abschreibungen ausgesetzt sind. Diese Faktoren erzeugen Preisungewissheit, die ROI-Berechnungen für Flotten erschwert, insbesondere in Entwicklungsmärkten mit begrenzten Kapitalbudgets, was die kurzfristige Expansion des Telematikmarkts hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: Aftermarket-Dominanz steht vor OEM-Herausforderung

Aftermarket-Lösungen hielten 2025 einen Anteil von 56,30 % am Telematikmarkt, was ihre historische Rolle bei Nachrüstungen und gemischten Flotten widerspiegelt. OEM-Systeme skalieren schneller mit einer CAGR von 11,62 % bis 2031 und signalisieren eine Verlagerung hin zur werkseitig installierten Konnektivität, die sauberere Datenströme und nahtlose Garantieintegration bietet. Der Telematikmarkt profitiert von dieser Zwei-Kanal-Struktur, da ältere Fahrzeuge noch Nachrüstgeräte benötigen, während neue Fahrzeuge vernetzt vom Band rollen.

Die regulatorische Standardisierung von Aftermarket-eCall stellt sicher, dass Drittanbieter relevant bleiben, doch OEM-Datenaustauschregeln wie das EU-Datengesetz begünstigen eingebettete Kanäle. Da Automobilhersteller vernetzte Fahrzeugabonnements vermarkten, sichern sie sich mehr nachgelagerten Wert und verringern den Margenpool des Aftermarkts. Anbieter setzen daher auf Analysen und flottenübergreifende Kompatibilität, um ihre Position im Telematikmarkt zu sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lösung: Eingebettete Systeme führen die Integrationswelle an

Eingebettete Einheiten machten 2025 47,80 % der Telematikmarktgröße aus und weisen mit einer CAGR von 12,94 % das höchste Wachstum auf. Der Wandel wird durch vorausschauende Wartung, Batteriemanagement in Elektrofahrzeugen und regulatorische Datenaustauschverpflichtungen angetrieben, die alle eine tiefe Fahrzeugintegration erfordern. Smartphone-basierte Angebote bleiben in kostensensiblen Flotten lebensfähig, aber Leistung und Datentreue hinken eingebetteten Architekturen hinterher.

Flottenbetreiber bevorzugen eingebettete Hardware für unternehmenskritische Analysen wie intelligente Ladealgorithmen, die die Energiekosten in Elektroflotten um 55 % senken. Da 5G-Module zum Standard werden, werden eingebettete Lösungen fortschrittliche Anwendungen wie V2X und hochpräzise Positionierung dominieren und ihr strategisches Gewicht im Telematikmarkt festigen.

Nach Angebotstyp: Dienstleistungen treiben Wertschöpfung an

Dienstleistungen erfassten 2025 45,70 % des Gesamtumsatzes, angeführt von Mittelsegment-Paketen, die Kosten und fortschrittliche Analysen ausbalancieren. Hochsegment-Dienstleistungen steigen mit einer CAGR von 12,63 %, da Flotten KI-gestützte Einblicke, Öko-Scores und prädiktive Warnungen fordern. Hardware wird zunehmend zur Ware, und ihre Margenverknappung lenkt Anbieter hin zu wiederkehrenden Softwareeinnahmen im Telematikmarkt.

Die Erweiterung des Öko-Scores durch Cambridge Mobile Telematics zeigt, wie differenzierte Algorithmen Premium-Preisgestaltung ermöglichen. Da Cyber-Vorschriften sich verschärfen, könnten Compliance-als-Dienstleistung-Modelle eine weitere Schicht von Hochsegment-Angeboten hinzufügen und den Dienstleistungsanteil der Telematikmarktgröße weiter steigern.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen die Einführung

Personenkraftwagen hielten 2025 aufgrund des obligatorischen eCall einen Anteil von 51,05 %, während schwere Nutzfahrzeuge die schnellste CAGR von 12,31 % verzeichnen werden, da Flotteneigentümer Telematik nutzen, um die Gesamtbetriebskosten zu senken. Leichte Nutzfahrzeuge stehen zwischen dem Verbraucherkomfort und professionellen Lastzyklen und unterstützen stabile Einführungskurven.

Die Integration von Geotab-Analysen durch Workhorse zeigt, wie OEMs Konnektivität einbetten, um Wartungs- und Routingeffizienzen in Lieferflotten zu erschließen. Regulatorische ELD-Vorgaben und steigende Kraftstoffkosten machen Telematik im Transportwesen unverzichtbar und bereichern den gewerblichen Anteil des Telematikmarkts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Flottenmanagement dominiert, Mobilitätsdienste entstehen

Flottenmanagement führte 2025 mit einem Anteil von 38,25 %, da es direkt die Betriebskosten senkt und Flotten compliant hält. Carsharing- und Abonnementdienste wachsen mit einer CAGR von 13,20 %, angetrieben von städtischen Verbrauchern, die nutzungsbasierte Mobilität schätzen. Versicherungstelematik, Navigation und vorausschauende Wartung besetzen spezialisierte Nischen, profitieren aber von derselben Datenbasis.

Mietanbieter streben an, die Auslastung von 40 % im Jahr 2023 auf 75 % bis 2028 zu steigern, was unterstreicht, wie Telematik skalierbare Mobilitätsmodelle trägt. Da multimodale Plattformen Fahrräder, Roller und Autos aggregieren, werden die Integrationsanforderungen wachsen und neue Wachstumspfade im Telematikmarkt erschließen.

Geografische Analyse

Europa führte den Telematikmarkt 2025 mit einem Anteil von 31,95 %, gestützt durch den obligatorischen eCall, DSGVO-Schutzmaßnahmen und eine installierte Basis von 27,6 Millionen Flottenmanagement-Einheiten, die bis 2028 prognostiziert werden. Das EU-Datengesetz, das 2025 in Kraft tritt, schreibt den Datenaustausch vor und soll eine neue Welle von Drittanbieter-Diensten stimulieren, während der Datenschutz gewahrt bleibt. Anbieter entwickeln Konnektivitätspakete, wie Continentals Aumovio, um strengeren Integrations- und Compliance-Anforderungen zu genügen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,26 % bis 2031. Indiens AIS 140-Vorgabe und die staatliche Geoinvestition von 100 Crore INR (12 Millionen USD) werden die grundlegende Kartierungsinfrastruktur ausbauen. Auch Chinas neue Sicherheitsregeln für Fahrerassistenzsysteme erhöhen die Anforderungen an OEM-Konnektivität. Schnelle Urbanisierung und große gewerbliche Flotten schaffen Volumen und ziehen globale Anbieter in lokale Partnerschaften, was die Telematikmarktgröße in der gesamten Region ausweitet.

Nordamerika verfügt über eine reife, aber weiterhin wachsende Basis, unterstützt durch ELD-Vorgaben und erhebliche Regierungsflotten-Einsätze wie den 400.000-Fahrzeuge-Vertrag der US-amerikanischen General Services Administration mit Geotab. Flottenmanagement-Einheiten in Amerika sollen bis 2028 auf 43 Millionen wachsen. Lieferkettensicherheitsregeln, die bestimmte ausländische Komponenten einschränken, könnten die Hardwarekosten erhöhen, aber auch inländische Chip-Investitionen anregen, die die langfristige Versorgung für den Telematikmarkt stabilisieren.

Wettbewerbslandschaft

Der Telematikmarkt weist eine moderate Fragmentierung auf. Powerfleets Übernahme von Fleet Complete für 200 Millionen USD schuf eine Einheit mit 2,6 Millionen Abonnenten und 400 Millionen USD Umsatz, was einen Konsolidierungstrend zur Skalierung von Software und Datenanalysen verdeutlicht. Continental veräußerte Zonar an GPS Trackit, um sich auf kernnahe ADAS- und Mobilitätsplattformen zu konzentrieren, was eine Portfolio-Neuausrichtung bei Tier-1-Zulieferern signalisiert.

Die technologische Differenzierung verlagert sich hin zu KI-gestützten Fähigkeiten. Verizon Connect gewann einen IoT-Preis für seine Echtzeit-Video-Dashcam, und Allstate sicherte sich ein Patent für maschinenlernbasierte Fahrassistenz, was den Wettbewerbsfokus auf Sicherheit und Analysen unterstreicht. Anbieter, die WP.29-Cybersicherheits-Compliance-Beratung anbieten, wie HARMAN, gewinnen einen Vorteil, da die regulatorische Komplexität zunimmt.

Strategische Allianzen sind ein weiteres Merkmal. Bridgestone kooperierte mit Geotab, um Reifen- und Telematikdaten von 4,5 Millionen vernetzten Fahrzeugen zusammenzuführen, mit dem Ziel, Emissionen zu senken und die Sicherheit durch gemeinsame Algorithmen zu verbessern. Platform Science plant die Übernahme der Transporttelematikeinheit von Trimble Inc. und stärkt damit einen softwarezentrierten Weg zu integrierten Flottenplattformen. Fusionen und Übernahmen, KI-Innovation und Compliance-Expertise prägen somit die Wettbewerbsdynamik im Telematikmarkt.

Führende Unternehmen der Telematikbranche

Mix Telematics

AT&T Inc.

Geotab Inc.

Verizon Telematics

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des globalen Telematikmarkts

Telematik ist ein System mit Informationstechnologie- und Telekommunikationsfähigkeiten, das umfassend zur Überwachung von entfernten und beweglichen Objekten wie Automobilen, einschließlich Fahrzeugen für den Flottentransport verschiedener Branchen, eingesetzt werden kann.

Der Telematikmarkt ist segmentiert nach Kanal (OEM, Aftermarket), nach Lösung (Smartphone, portabel und eingebettet), nach Angebotstyp (Hardware, Dienstleistungen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in USD-Werten angegeben.

| Erstausrüster (OEM) |

| Aftermarket |

| Eingebettet |

| Smartphone-basiert |

| Portabel/Plug-in |

| Hardware |

| Dienstleistungen – Einstiegsniveau |

| Dienstleistungen – Mittelsegment |

| Dienstleistungen – Hochsegment |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Flottenmanagement |

| Versicherungstelematik |

| Vorausschauende Wartung und Diagnose |

| Navigation und Infotainment |

| Carsharing und Abonnementdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Lösung | Eingebettet | |

| Smartphone-basiert | ||

| Portabel/Plug-in | ||

| Nach Angebotstyp | Hardware | |

| Dienstleistungen – Einstiegsniveau | ||

| Dienstleistungen – Mittelsegment | ||

| Dienstleistungen – Hochsegment | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Schwere Nutzfahrzeuge (SNF) | ||

| Nach Anwendung | Flottenmanagement | |

| Versicherungstelematik | ||

| Vorausschauende Wartung und Diagnose | ||

| Navigation und Infotainment | ||

| Carsharing und Abonnementdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Telematikmarkt im Jahr 2031 erreichen?

Der Telematikmarkt wird bis 2031 voraussichtlich 92,93 Milliarden USD erreichen.

Wie schnell wird der Telematikmarkt voraussichtlich wachsen?

Es wird projiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 9,86 % expandiert.

Welche Region führt bei der aktuellen Telematikeinführung?

Europa hält 2025 mit 31,95 % den größten Anteil aufgrund starker regulatorischer Rahmenbedingungen.

Welches Anwendungssegment wächst am schnellsten?

Carsharing und Abonnementdienste wachsen mit einer CAGR von 13,20 %.

Warum gewinnen eingebettete Lösungen an Bedeutung?

Werkseitig integrierte Einheiten erfüllen Datenaustauschvorgaben und unterstützen fortschrittliche Analysen, was zu einer CAGR von 12,94 % führt.

Was ist ein wesentliches Hemmnis für das Marktwachstum?

Steigende Cybersicherheits-Compliance-Kosten gemäß UNECE WP.29 und ISO/SAE 21434 verringern die Margen kleinerer Zulieferer.

Seite zuletzt aktualisiert am: