Marktgröße und Marktanteil für Sichtschutzfilter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.55 Milliarden US-Dollar |

| Marktgröße (2031) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sichtschutzfilter von Mordor Intelligence

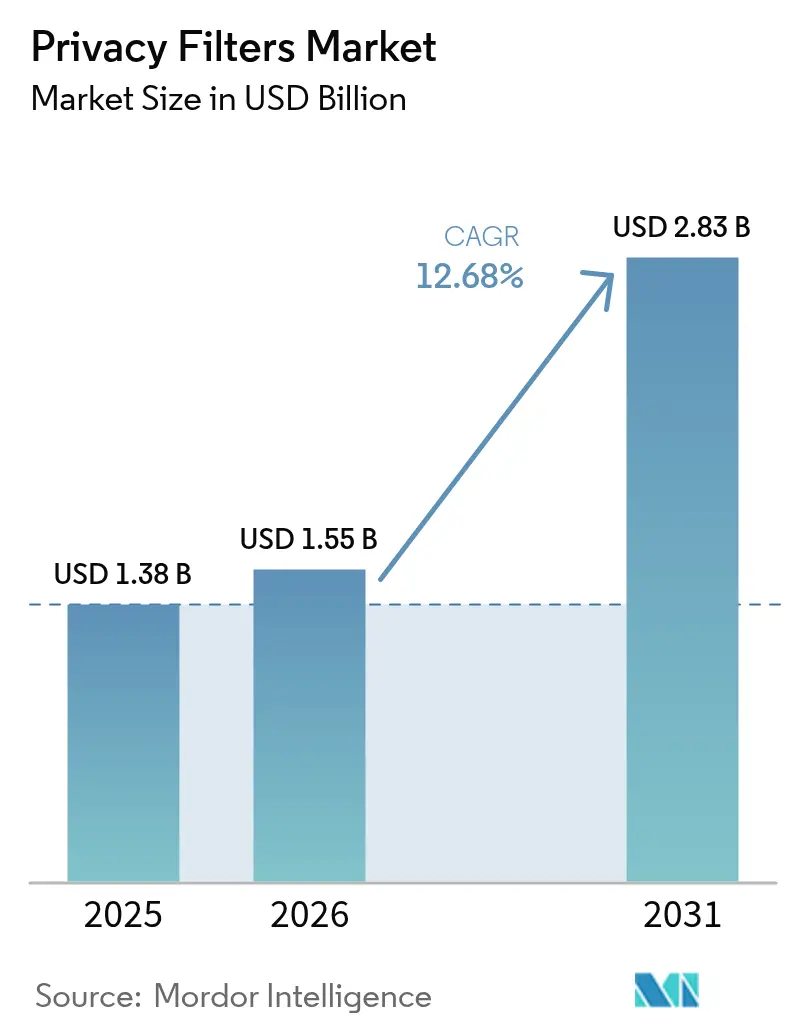

Die Marktgröße für Sichtschutzfilter wird voraussichtlich von 1,38 Milliarden USD im Jahr 2025 auf 1,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,68 % über den Zeitraum 2026–2031 einen Wert von 2,83 Milliarden USD erreichen. Verschärfte regulatorische Kontrollen, die zunehmende Verbreitung hybrider Arbeitsmodelle und stabile gewerbliche Gerätezahlen konvergieren, um Sichtschutzfilter von optionalen Zubehörteilen zu obligatorischen Kontrollen innerhalb von Corporate-Governance-Rahmenwerken zu machen. Unternehmen betrachten visuelle Datenlecks heute als Compliance-Verstoß, der zu Bußgeldern, Reputationsschäden und Vertragsstrafen führen kann. Krankenhaus-Upgrades bei Workstations für elektronische Patientenakten, das Interesse des Verteidigungssektors an schaltbaren elektrochromen Panels sowie Integrationstrategien von Erstausrüstern (OEM) erweitern den Markt für Sichtschutzfilter weiter, indem optische Sicherheit auf Hardware-Ebene eingebettet wird. Die Wettbewerbspositionierung begünstigt Marken mit proprietärem Fachwissen zu Mikrolamellen- oder Nanostruktur-Folien; regionale Fragmentierung besteht jedoch weiterhin, da Online-Marktplätze Niedrigkostanbieter ermöglichen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfielen 2-Wege-Sichtschutzfilter im Jahr 2025 auf einen Marktanteil von 49,10 % am Markt für Sichtschutzfilter, während 4-Wege-Sichtschutzlösungen voraussichtlich bis 2031 mit einer CAGR von 13,54 % wachsen werden.

- Nach Materialtechnologie entfielen Mikrolamellen-Filmfilter im Jahr 2025 auf einen Marktanteil von 60,73 % am Markt für Sichtschutzfilter, während auf Nanotechnologie basierende Filter voraussichtlich bis 2031 mit einer CAGR von 13,35 % wachsen werden.

- Nach Gerätegröße entfiel auf die Kategorie der Bildschirme von 15–24 Zoll im Jahr 2025 ein Marktanteil von 54,20 % am Markt für Sichtschutzfilter, und Bildschirme über 24 Zoll werden voraussichtlich bis 2031 mit einer CAGR von 13,28 % wachsen.

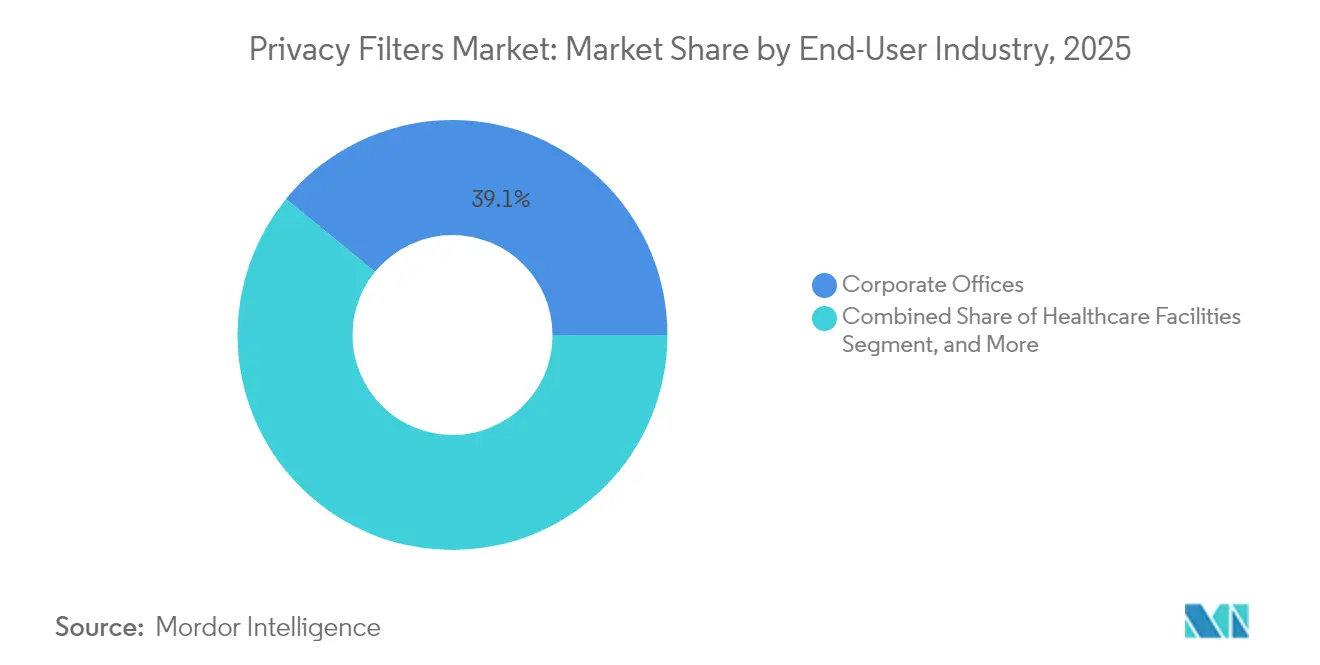

- Nach Endnutzerbranche führten Unternehmensbüros im Jahr 2025 mit einem Marktanteil von 39,10 % am Markt für Sichtschutzfilter, während Gesundheitseinrichtungen bis 2031 voraussichtlich eine CAGR von 13,58 % verzeichnen werden.

- Nach Vertriebskanal hielt der Online-Einzelhandel im Jahr 2025 einen Marktanteil von 45,00 % am Markt für Sichtschutzfilter; die direkte OEM-Integration wird jedoch voraussichtlich bis 2031 mit einer CAGR von 13,18 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 33,20 % am Markt für Sichtschutzfilter, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einer CAGR von 13,62 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sichtschutzfilter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Datenschutzvorschriften in Unternehmensumgebungen | +2.8% | Global, mit Durchsetzungsschwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Trends zu Remote- und Hybridarbeit | +2.3% | Global, insbesondere Nordamerika, Europa und städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende weltweite Lieferungen von Laptops und Tablets | +1.9% | Global, mit Wachstum im gewerblichen Segment im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in Gesundheits-IT | +1.7% | Kernregion Nordamerika und Europa, mit Ausstrahlungseffekten auf den Nahen Osten und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Sichtschutzfiltern in OEM-Displayfertigungslinien | +1.4% | Global, angeführt von Fertigungszentren in China, Taiwan und Südkorea | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter elektrochromer Sichtschutztechnologien für Verteidigungsanwendungen | +1.2% | Verteidigungssektoren in Nordamerika, Europa und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Datenschutzvorschriften in Unternehmensumgebungen

Regulierungsbehörden der Europäischen Union verhängten im Jahr 2024 Bußgelder in Höhe von 4,1 Milliarden EUR (4,4 Milliarden USD) für DSGVO-Verstöße, wobei 18 % der Fälle visuelle Datenoffenlegung betrafen. Die US-amerikanische Bundeshandelskommission überarbeitete die Safeguards-Regelung des Gramm-Leach-Bliley-Gesetzes, um dokumentierte Kontrollen gegen das Ausspähen von Bildschirmen vorzuschreiben.[1]Bundeshandelskommission, "Die Bundeshandelskommission kündigt abschließende Änderungen der Safeguards-Regelung an", ftc.gov Die Behörden in Kanada, Mexiko und den Vereinigten Arabischen Emiraten erließen parallele Vorschriften, was multinationale Unternehmen dazu veranlasste, Sichtschutzfilter in globalen Büros einzuführen, um eine einheitliche Prüfungsfähigkeit zu gewährleisten. Beschaffungsteams führen optische Bildschirme nun neben Verschlüsselung und Multi-Faktor-Authentifizierung in Sicherheitsbudgets auf. Diese regulatorische Angleichung hält den Markt für Sichtschutzfilter auf einer steilen Adoptionskurve, da Bußgelder eskalieren und Prüfungszyklen kürzer werden.

Zunehmende Trends zu Remote- und Hybridarbeit

Hybridarbeit verwischt den Perimeter; Mitarbeiter verarbeiten sensible Daten in Cafés, in Zügen und in gemeinsam genutzten Räumen. Die Exposition von Bildschirmen an öffentlichen Orten erhöht das Risiko, doch nur ein Drittel der Arbeitgeber stellt visuelle Datenschutzzubehörteile zur Verfügung, was eine sekundäre Nachfragewelle von Mitarbeitern erzeugt, die diese selbst kaufen. Der Online-Einzelhandel erfüllt diese fragmentierten Bestellungen und hält im Jahr 2024 einen Kanalanteil von 45,63 %. Fluggesellschaften, Bahnbetreiber und Hotelketten haben begonnen, integrierte Sichtschutzpanels in Sitzlehnen und Lobby-Kiosken einzubauen, was zeigt, wie Mobilität den Markt für Sichtschutzfilter über die traditionelle Schreibtischumgebung hinaus erweitert.

Steigende weltweite Lieferungen von Laptops und Tablets

Gewerbliche Laptop-Aktualisierungen stabilisierten sich im Jahr 2024 mit einem Anstieg von 3 % bei der Unternehmensbeschaffung trotz schwächerer Verbraucherverkäufe. Jedes neue Unternehmensgerät wird in der Regel mit einem Sicherheitspaket ausgeliefert, das nun auch eine Bildschirm-Sichtschutzfolie umfasst, wodurch das Verwaltung des Hardware-Lebenszyklus zu einer wiederkehrenden Einnahmequelle für Aftermarket-Anbieter wird. Tablets, die im Gesundheitswesen, im Einzelhandel und in Außendienstleistungen eingesetzt werden, schreiben zunehmend berührungsbildschirmkompatible Sichtschutzfolien vor, um Datennutzungsrichtlinien zu erfüllen, die in sektoriellen Leitlinien des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste aus dem Jahr 2024 festgelegt sind.[2]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "HIPAA-Leitlinien zur Sicherheitsregel", hhs.gov Die Durchdringung in aufstrebenden Volkswirtschaften bleibt gering, was den asiatisch-pazifischen Raum und Lateinamerika als Neulandgebiete positioniert, sobald lokale Datenschutzgesetze ausgereift sind.

Wachsende Investitionen in Gesundheits-IT

Krankenhäuser investierten im Jahr 2024 224 Milliarden USD in IT und finanzierten damit den Ausbau elektronischer Patientenakten, Telemedizin und Cybersicherheits-Upgrades. Die technischen Sicherheitsleitlinien des HIPAA fordern ausdrücklich Workstation-Datenschutz in gemeinsam genutzten klinischen Bereichen. Beschaffungsmanager bündeln Sichtschutzfilter jetzt mit Endpunkt-Sicherheits-Suites und ersetzen Ad-hoc-Käufe durch mehrjährige Serviceverträge, die Installation, Bildschirmkalibrierung und Lebenszyklusrecycling abdecken. Die alternde Bevölkerung in Nordamerika, Europa und Ostasien treibt den Bau neuer Kliniken voran, die Sichtschutzbildschirme bereits in der Planungsphase einbeziehen, was das Gesundheitswesen als am schnellsten wachsendes vertikales Segment im Markt für Sichtschutzfilter festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rückläufige Erneuerungszyklen für Desktop-Monitore in entwickelten Märkten | -1.6% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Preissensitivität bei Verbraucherkäufern | -1.3% | Global, ausgeprägt in preissensitiven Märkten in Südasien, Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Kompatibilitätsprobleme mit gekrümmten und faltbaren Displays | -0.9% | Global, konzentriert in Premium-Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich der Entsorgung von Filtern auf Polycarbonat-Basis | -0.7% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Erneuerungszyklen für Desktop-Monitore in entwickelten Märkten

Verlängerte Monitor-Lebensdauern verringern die Austauschereignisse, die historisch gesehen den Absatz von Sichtschutzfiltern angetrieben haben, insbesondere bei Bildschirmen mit mehr als 24 Zoll. Unternehmen, die Laptops für mobile Teams priorisieren, verschieben Desktop-Rollouts und verkleinern die unmittelbar adressierbare Basis. Anbieter reagieren mit Nachrüstsätzen und Magnetrahmen für ältere Geräteparks; die strukturelle Verschiebung hin zu mobilen Geräten dämpft jedoch das Wachstum im Legacy-Segment des Marktes für Sichtschutzfilter.

Preissensitivität bei Verbraucherkäufern

E-Commerce-Marktplätze bieten generische Sichtschutzbildschirme an, die bis zu 60 % unter dem Preis von Premiummarken liegen, was Margen erodiert und Differenzierung verwässert. Budgetorientierte Käufer schätzen selten antimikrobielle Beschichtungen, ISO-ergonomische Zertifizierungen oder erweiterte Garantien. Diese Dynamik zwingt etablierte Anbieter dazu, Unternehmens- und Gesundheitskonten zu betonen und gleichzeitig die Anzahl der Verbraucher-SKUs zu reduzieren. Anhaltender Kostenwettbewerb dürfte die durchschnittlichen Verkaufspreise belasten, auch wenn die Stückzahlen steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 4-Wege-Filter gewinnen in kollaborativen Räumen an Dynamik

4-Wege-Designs ermöglichen omnidirektionalen Schutz und erfüllen die Anforderungen von Großraumbüros, Handelsräumen und öffentlichen Kiosken. Die Marktgröße für Sichtschutzfilter bei 4-Wege-Produkten wird voraussichtlich schnell wachsen, da Betrachtungswinkel von allen Seiten Schutz erfordern. Im Jahr 2025 machten 2-Wege-Modelle noch immer 49,10 % des Umsatzes aus, doch ihre Dominanz lässt nach, da Hot-Desking zunimmt. Anbieter differenzieren sich durch Touchscreen-Kompatibilität und Blaulichtreduktionsbeschichtungen, die die Bildhelligkeit erhalten und dabei ergonomischen Normen entsprechen.

Elektrochrome Implementierungen sind zwar derzeit noch eine Nische, reduzieren jedoch den Anbringungsaufwand und unterstützen das sofortige Umschalten zwischen Kollaborations- und Datenschutzmodi. Der Verteidigungs- und Finanzsektor sind frühe Anwender, die Prämienpreispunkte validieren, die das Dreifache der Kosten konventioneller Einheiten erreichen. Da OEMs Mikrolamellen- oder elektrochrome Schichten bei der Panel-Montage einbetten, wird die Nachfrage nach Aftermarket-Clipons voraussichtlich auf spezialisierte Anwendungsfälle statt auf breite Gerätepark-Abdeckung verlagern, was den künftigen Kanal-Mix im Markt für Sichtschutzfilter umgestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Materialtechnologie: Nanostrukturen fordern die Führerschaft der Mikrolamellen heraus

Mikrolamellen-Folie, die auf der proprietären Lichtsteuerungstechnologie von 3M basiert, erzielte im Jahr 2025 einen Umsatzanteil von 60,73 %. Sie bleibt der Maßstab für Klarheit gegenüber dem Kompromiss der Abdunklung. Nanostruktur-Metaoberflächen demonstrierten jedoch eine 30-prozentige Dickenreduzierung bei gleichbleibendem Kontrast – ein Vorteil für ultradünne Laptops und faltbare Geräte. Die Einführung von Nanotechnologie mit einer prognostizierten CAGR von nahezu 13,35 % verspricht leichtere Geräte und vereinfachte Recyclingwege, was die Bedenken hinsichtlich Polycarbonatmüll adressiert, die im EU-Aktionsplan für die Kreislaufwirtschaft hervorgehoben werden.

Elektrochrome Polymere führen eine dynamische Opazitätskontrolle ein, werfen aber auch Entsorgungsprobleme im Zusammenhang mit der Schaltungslogik auf. Die Materialauswahl ist nun mit der Umweltpolitik verknüpft; biobasierte Polycarbonate ziehen europäische Käufer an, die die Richtlinien zur erweiterten Herstellerverantwortung einhalten möchten. Solche Verschiebungen schaffen Chancen für Upstream-Partnerschaften zwischen Optikfolienherstellern und Display-Fertigungsstätten, die langfristige Liefervereinbarungen verankern, die die Komponentenpreise im gesamten Markt für Sichtschutzfilter stabilisieren.

Nach Gerätegröße: Die Einführung großformatiger Displays spiegelt Multi-Monitor-Workflows wider

Der Marktanteil für Sichtschutzfilter bei Bildschirmen von 15–24 Zoll lag im Jahr 2025 bei 54,20 % und spiegelt die Verbreitung von Laptops und Standard-Desktops wider. Dennoch werden ultrabreite und gekrümmte Panels über 24 Zoll das Gesamtwachstum mit einer CAGR von 13,28 % übertreffen, da Ingenieure, Händler und Kreative großflächige Anzeigeflächen benötigen. Magnetschienensysteme und modulare Panels unterstützen nun exotische Seitenverhältnisse von 21:9 und 32:9 ohne Kleberückstände.

Tablets unter 15 Zoll und Convertibles sind von Kommodifizierung betroffen, aber robuste Gesundheits- und Außendiensttablets integrieren typischerweise integrierte Sichtschutzschichten als Teil ihrer IP65-Konstruktionen. ISO-9241-305-Aktualisierungen zur Zeichenlesbarkeit erfordern eine sorgfältige Helligkeitsabstimmung; übermäßige Abdunklung erhöht das Risiko von Augenbelastung. Anbieter mit unternehmensinternen optischen Labors behalten einen Vorteil, indem sie Filter kalibrieren, um die Helligkeit auf hochnit HDR-Monitoren zu erhalten und dabei noch Betrachtungswinkelabschneidungen von 30 Grad zu erreichen, was die Leistungsvariabilität im gesamten Markt für Sichtschutzfilter unterstreicht.

Nach Endnutzerbranche: Das Gesundheitswesen führt die compliance-getriebene Expansion an

Krankenhaussysteme beschleunigten ihre Käufe, nachdem das US-amerikanische Ministerium für Gesundheit und Soziale Dienste die HIPAA-Workstation-Sicherheitsvorkehrungen klargestellt hatte, wodurch Sichtschutzbildschirme zu einem Pflichtpunkt bei EHR-Upgrades wurden. Folglich übertrifft die prognostizierte CAGR des Gesundheitssektors von 13,58 % die Erneuerungen in Unternehmensbüros. Finanzdienstleistungsunternehmen halten eine Basisnachfrage aufgrund der Gramm-Leach-Bliley-Kontrollen aufrecht, während die Regierung elektrochrome Displays für klassifizierte Workflows erprobt.

Bildungseinrichtungen übernehmen Filter häufig in Prüfungszentren und Bibliotheken, sehen sich jedoch oft mit Budgetbeschränkungen konfrontiert. Unternehmensinstallationen bleiben das größte Segment aufgrund des schieren Ausmaßes der Belegschaft, doch der künftige Schwung verlagert sich auf regulierte Branchen, die Compliance-Investitionen nicht aufschieben können. Die Verlagerung unterstreicht, wie Gesetzgebung Ausgabenprioritäten umgestaltet und die zentrale Bedeutung des Gesundheitswesens für den Markt für Sichtschutzfilter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration definiert Liefermodelle neu

Der Online-Einzelhandel hält weiterhin das höchste Transaktionsvolumen aufgrund seiner Bequemlichkeit und Preistransparenz. Die direkte OEM-Integration mit einer CAGR von 13,18 % positioniert eingebetteten Sichtschutz jedoch als Premium-Upsell. HPs Sure View, Lenovos ThinkShutter und Dells integrierte Mikrolamellen-Monitore ermöglichen Software-Umschalter und eliminieren den Bedarf an Clip-on-Lösungen.

Der stationäre Einzelhandel bedient weiterhin sofortige Bedarfskäufe, verzeichnet aber rückläufige Kundenfrequenz. Managed-Service-Anbieter bündeln Filter mit Gerätepark-Rollouts, konsolidieren die Beschaffung und sichern mehrjährige Wartungseinnahmen. Da eingebettete Lösungen ausgereifter werden und Kostendifferenzen schrumpfen, werden Aftermarket-Zubehörteile auf Ersatzteile, Nischengeräte und spezialisierte Beschichtungen verlagern, was die Wettbewerbslandschaft im Markt für Sichtschutzfilter verändert.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 33,20 % des Umsatzes, angetrieben durch HIPAA-Vorschriften und aktualisierte Gramm-Leach-Bliley-Regeln, die visuellen Datenschutz als erforderliche Schutzmaßnahme klassifizieren. Hoher Gerätebesitz und die Einführung von Zero-Trust-Cybersicherheit verstärken die Basisnachfrage. Bundesbehörden standardisieren Sichtschutzbildschirme in ihren Außenstellen, und staatliche Datenschutzgesetze wie der California Privacy Rights Act veranlassen den privaten Sektor zu Käufen, um Durchsetzungsstrafen zu vermeiden.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 das schnellste Wachstum mit 13,62 % verzeichnen, da die Umsetzung des chinesischen Gesetzes zum Schutz personenbezogener Daten und des indischen Gesetzes zum Schutz digitaler personenbezogener Daten die Compliance-Schwellen erhöht. Schnelle IT-Infrastrukturrollouts, steigende Laptop-Durchdringung und staatliche Digitalisierungsprojekte erweitern die Installationsbasis. OEMs mit Fertigungsstätten in Taiwan und Südkorea integrieren Sichtschutzschichten während der Montage, was die Importkosten für regionale Käufer senkt.

Europa setzt strenge DSGVO-Strafen durch und positioniert Sichtschutzfilter als eine Form der Versicherung gegen mehrere Millionen Euro schwere Bußgelder. ISO-Standards zur Display-Ergonomie konvergieren mit grünen Politikinitiativen für recycelbare Materialien, was Beschaffungskriterien hin zu nanostrukturierten Folien beeinflusst. Nahöstliche Staaten wie die Vereinigten Arabischen Emirate und Saudi-Arabien spiegeln DSGVO-Rahmenbedingungen wider und fördern die Einführung im Bank- und digitalen öffentlichen Dienstleistungssektor. Afrika und Südamerika verzeichnen aufkommende Nachfrage; Südafrikas POPIA und Brasiliens LGPD schaffen rechtliche Grundlagen, an die sich multinationale Unternehmen halten müssen, was frühe Deployments erleichtert.

Regulatorisches Umfeld

Sichtschutzfilter werden in der Regel eher über Datenschutzrahmenwerke als über gerätespezifische Vorschriften in Compliance-Programme eingebunden, sodass die Durchsetzung in regulierten Branchen als Auslöser für die Einführung wirkt. In Europa bleibt die Durchsetzung der DSGVO auf hohem Niveau, und die EU-Regulierungsbehörden verhängten 2024 Bußgelder in Höhe von 4,1 Milliarden EUR, wobei die Offenlegung visueller Daten in einem Teil der Fälle genannt wurde. Dieses Ergebnis veranlasst Unternehmen dazu, Kontrollen zur visuellen Sicherheit neben Verschlüsselung und Zugriffsmanagement zu formalisieren.

In den Vereinigten Staaten betonen Überarbeitungen der von der Federal Trade Commission verwalteten Gramm-Leach-Bliley (GLB) Safeguards Rule dokumentierte Schutzmaßnahmen, die auch Kontrollen gegen Bildschirm-Mithören im Finanzdienstleistungssektor umfassen können. Bei Beschaffungen im Gesundheitswesen ordnen Käufer den Datenschutz am Arbeitsplatz den Vorgaben der HIPAA Security Rule zu. Bei der Beschaffung im öffentlichen Sektor ist die Einhaltung des Trade Agreements Act (TAA) eine grundlegende Anforderung für viele Zubehörkäufe und prägt die Anbieterqualifikation für Bundes- und Verteidigungseinsätze. Unabhängig davon dürfen Sichtschutzfilter auch die Compliance-Position des Host-Displays nicht beeinträchtigen, in Märkten, in denen Ökodesign- und Energiekennzeichnungsvorschriften für elektronische Displays gelten, einschließlich der EU-Verordnung 2019/2021 und der EU-Verordnung 2019/2013, die Leistungsparameter wie Leuchtdichte und Energieverhalten regeln.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten optischen und Polymer-Vorprodukten, darunter PET-Basisfolien, Klebstoffsysteme und Lichtsteuerungsstrukturen, typischerweise Mikrolamellenstapel aus abwechselnd transmissiven und absorbierenden Schichten. Spezialisierte Material- und Folienlieferanten stellen Sichtschutzfolien und optische Substrate bereit, die durch Präzisionsverfahren wie Mikroreplikation, Guss-und-Härtung oder Schichtverbindung und Skiving weiterverarbeitet werden. Diese Schritte dienen dazu, eine enge Lamellengeometrie beizubehalten und gleichzeitig die Klarheit auf der Achse zu bewahren.

Verarbeiter und Markeninhaber im mittleren Bereich der Wertschöpfungskette, einschließlich Zubehörlieferanten und sicherheitsorientierter Peripheriemarken, laminieren, beschichten (Blendschutz, Fingerabdruckresistenz, antimikrobiell) und veredeln Filter mit Befestigungssystemen – magnetisch, klebend oder rahmenbasiert – für Laptop-, Monitor- und Tablet-Formfaktoren. Der nachgelagerte Vertrieb umfasst den Online-Einzelhandel für fragmentierte Einzelbestellungen und die Unternehmensbeschaffung, während die direkte OEM-Integration zunehmend an Bedeutung gewinnt, da Laptop- und Displayhersteller Datenschutzschichten bei der Panelmontage für Modelle mit nativen Datenschutzmodi einbetten. After-Sales-Dienstleistungen, einschließlich Installation für große Flotten, Kalibrierung von Helligkeit und Lesbarkeit sowie End-of-Life-Recycling, wo dies von der Kundenrichtlinie gefordert wird, gewinnen im Gesundheitswesen und bei großen Unternehmensrollouts zunehmend an Relevanz, wo der Datenschutz am Arbeitsplatz als verwaltete Kontrolle und nicht als optionales Zubehör behandelt wird.

Wettbewerbslandschaft

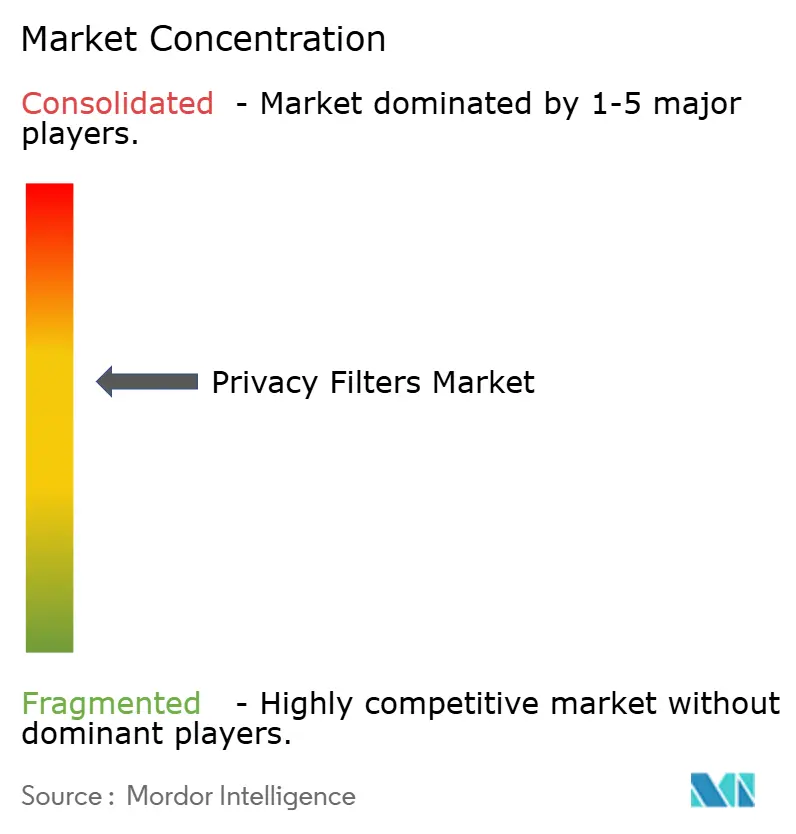

Der Markt für Sichtschutzfilter ist mäßig konzentriert, wobei 3M, Targus und Kensington zusammen im Jahr 2024 rund 40 %–45 % des Umsatzes auf sich vereinten. Sie nutzen patentierte Mikrolamellen-Folien, etablierte Kanalpartner und OEM-Co-Branding. Sie investieren in Forschung und Entwicklung, um dünnere Schichten, antimikrobielle Beschichtungen und berührungsfreundliche Oberflächen zu entwickeln, die intensiven Stifteinsatz überstehen. Regionale Hersteller in China, Indien und Südostasien überfluten E-Commerce-Plattformen mit Budgatalternativen, gewinnen preissensitive Verbraucher, haben jedoch Schwierigkeiten, in Unternehmensausschreibungen einzudringen, die ISO- und IEC-Zertifizierungen erfordern.

Display-Hersteller wie BOE Technology und LG Display integrieren Sichtschutzoptiken auf Panel-Ebene und kooperieren mit Materialinnovatoren für Nanostruktur- oder elektrochrome Lösungen. HP hat eine Flüssigkristall-Sichtschutzschicht patentiert, die sich automatisch basierend auf dem Umgebungslicht abdunkelt, was die branchenübergreifende Zusammenarbeit zwischen Laptop-OEMs und Komponentenspezialisten demonstriert. Kleinere Marktteilnehmer wie PanzerGlass differenzieren sich durch antimikrobielle Eigenschaften, während Tech Armor sich auf Blaulicht- und Fingerabdruckresistenz für mobile Geräte konzentriert. Da eingebettete Panels zum Mainstream werden, müssen Aftermarket-Akteure auf anpassungsfähige Kits für Legacy-Geräte umschwenken oder integrierte Varianten gemeinsam entwickeln, was die Fusions- und Übernahmetätigkeit in der Materialwissenschaft und optischen Folienbeschichtung intensiviert.

Marktführer für Sichtschutzfilter

3M Company

Targus Inc.

Dell Technologies Inc.

HP Inc.

Fellowes Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es bestehen weiterhin Chancen, Sichtschutzfilter von zubehörgetriebenen Käufen zu überprüfbaren Kontrollen zu verschieben, die in Unternehmensgerätestandards eingebettet sind. Dies ist besonders relevant, da hybride Arbeitsformen und Großraumbüros die Häufigkeit visueller Exposition erhöhen. Marktbeobachtungen zur Beschaffung deuten auf eine stärker zentralisierte Beschaffung und OEM-geführte Integration hin, mit eingebetteten Datenschutzansätzen, die von HP Sure View, Lenovo ThinkShutter und Dells integrierten Mikrolamellenangeboten genutzt werden. Diese Kombination schafft Raum für Anbieter, die sowohl Nachrüstungen im Aftermarket als auch werksseitig laminierte Lieferprogramme unterstützen können.

Beschaffungskriterien im Gesundheitswesen und im öffentlichen Sektor eröffnen zudem Raum für Anbieter, die die Produktgestaltung an Compliance- und Beschaffungsanforderungen ausrichten, statt sich nur auf optische Spezifikationen zu konzentrieren. Die Leitlinien der HIPAA zum Datenschutz am Arbeitsplatz und die umfassendere Durchsetzung des Datenschutzes unterstützen bereits Bündelkäufe mit Endpunktsicherheitsprogrammen und mehrjährigen Projekten zur Erneuerung von Arbeitsplätzen, und TAA-konforme Sichtschutzfilter werden verwendet, um Beschaffungsregeln des öffentlichen Sektors für Zubehör zu erfüllen. Auf technologischer Seite adressieren nanostrukturbasierte Filter und dünnere Mikrolamellenfolien Montagereibung und Bedenken hinsichtlich Helligkeitsverlust bei Geräten mit hoher Nit-Zahl und ultradünnen Geräten, während Nachhaltigkeits- und Kreislaufwirtschaftsanforderungen der EU die Nachfrage nach verbesserter Recyclingfähigkeit und Materialtransparenz erhöhen. Dies unterstützt Partnerschaften zwischen Folienlieferanten, Verarbeitern und OEM-Panelherstellern.

Aktuelle Branchenentwicklungen

- Juli 2026: AWS fügte das OpenAI-Datenschutzfiltermodell zu Amazon SageMaker JumpStart für PII-Erkennungs- und Maskierungsworkflows hinzu. Obwohl softwaregesteuert, verstärkt die Einführung mehrschichtige Privacy-by-Design-Programme, die Datenbereinigung mit Endpunktkontrollen kombinieren, und unterstützt Unternehmenssicherheitsbudgets, die auch visuelle Datenschutzmaßnahmen an Geräten finanzieren.

- Februar 2026: CDW hob 3M Privacy Filters als Kontrolle zur Minderung von visuellem Hacking für Organisationen hervor und betonte die Einhaltung des Trade Agreements Act (TAA) über die gesamte Produktlinie hinweg. Diese Positionierung unterstützt eine kanalgeführte, compliance-orientierte Beschaffung, insbesondere für Käufer im öffentlichen Sektor und in regulierten Unternehmen, die überprüfbare Beschaffung und standardisiertes Zubehör benötigen.

- Juni 2025: Kensington führte Sichtschutzfilter mit Eyesafe-Technologie ein, die Sichtwinkelschutz mit fortschrittlicher Blaulichtfilterung kombiniert. Diese Produktausrichtung spiegelt die Nachfrage von Unternehmen nach Sichtschutzfiltern wider, die auch ergonomischen und wellness-bezogenen Beschaffungsanforderungen entsprechen, und hilft Premiumanbietern, sich über kostengünstige Marktplatzalternativen hinaus zu differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst physische Bildschirmdatenschutzlösungen, die den Betrachtungswinkel einschränken, um visuelles Hacking auf Geräten wie Laptops, Monitoren, Tablets und Smartphones zu verhindern. Der Umsatz wird aus Datenschutzfolien und Bildschirmschutzfolien erfasst, die über Einzelhandels- und B2B-Kanäle verkauft werden, sowie aus Datenschutzdisplays, wenn diese auf OEM-Ebene integriert sind.

Ausschlüsse des Anwendungsbereichs: Wir schließen Software-Datenschutztools, Kameraabdeckungen und breitere Cybersicherheitsausgaben aus, die nicht direkt mit Hardware zur Bildschirmdatenschutzfilterung zusammenhängen.

Übersicht der Segmentierung

- Nach Produkttyp

- 2-Wege-Sichtschutzfilter

- 4-Wege-Sichtschutzfilter

- Touchscreen-optimierte Filter

- Integrierte OEM-Sichtschutz-Displays

- Nach Materialtechnologie

- Mikrolamellen-Filmfilter

- Auf Nanotechnologie basierende Filter

- Elektrochrome schaltbare Filter

- Nach Gerätegröße

- Bildschirme kleiner oder gleich 15 Zoll

- Bildschirme von 15–24 Zoll

- Bildschirme über 24 Zoll

- Nach Endnutzerbranche

- Unternehmensbüros

- Gesundheitseinrichtungen

- Finanzdienstleistungen

- Regierungsbehörden

- Bildungseinrichtungen

- Nach Vertriebskanal

- Online-Einzelhandel

- Offline-Einzelhandel

- Direkte OEM-Integration

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das grundlegende Nachfragebild zu erstellen und das Modell an reale Geräte- und Arbeitsplatztrends anzubinden. Wir haben öffentliche Quellen wie Handelsdaten der US International Trade Commission, UN Comtrade und nationale Statistikämter überprüft, um Importmuster für Bildschirmzubehör und verwandte Materialien zu verstehen.

Um die Annahmen realistisch zu halten, haben wir zudem Quellen wie digitale und arbeitsmarktbezogene Indikatoren der OECD, makroökonomische Reihen der Weltbank für Preis- und Einkommenskontext sowie Standards oder Leitlinien von Gremien wie ISO und NIST verwendet, die die Datenschutzerwartungen in Büros und regulierten Umgebungen beeinflussen. Jahresberichte, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte halfen, Änderungen im Produktmix wie touch-optimierte Filter und integrierte Datenschutzdisplays zu validieren. Zum Abgleich von Unternehmensumsätzen und Patentaktivitäten haben wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche und Umfragen wurden genutzt, um Adoptionsraten, Preisentwicklungen und Kanalaufteilungen bei wichtigen Käufergruppen wie Unternehmen, Nutzern des öffentlichen Sektors und institutionellen Käufern zu überprüfen. Die Eingaben halfen zudem zu bestätigen, wie sich die Beschaffung regional zwischen APAC, EMEA und Amerika unterscheidet, und diese Erkenntnisse wurden genutzt, um Annahmen dort zu präzisieren, wo die Abdeckung durch Sekundärforschung schwächer war.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 31% | EMEA: 36% |

| Kleinere Akteure: 15% | Manager: 56% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem der installierte Gerätebestand und Versandindikatoren nach Region rekonstruiert und dann in einen adressierbaren Bildschirmzahlpool für die Nutzung von Sichtschutzfiltern übersetzt werden. Dieser Pool wird dann anhand von Primärerkenntnissen zu Anbindungsraten nach Gerätetyp, Austauschzyklen und der Aufteilung zwischen Nachrüstfiltern und OEM-integrierten Datenschutzdisplays angepasst.

Das Modell verwendet einen kleinen Satz praktischer, jährlich verfolgbarer Inputs, darunter Versand von Unternehmenslaptops und -monitoren, die Durchdringung hybrider Arbeitsformen, durchschnittliche Verkaufspreisbänder für 2-Wege- gegenüber 4-Wege-Filtern, den Anteil touchscreen-optimierter Produkte und den Mix zwischen Online-Einzelhandel, stationärem Einzelhandel und direktem B2B-Kauf. Wo die Abdeckung uneinheitlich ist, werden Lücken durch Proxying mit Gerätemix und Kanalstruktur ähnlicher Märkte behandelt, gefolgt von einer Plausibilitätsprüfung anhand stichprobenartiger Preispunkte und Volumenbereiche.

Für Prognosen verwenden wir Szenarioanalysen, gestützt durch Regressionsprüfungen zu Geräteversand und dem Verhältnis von Bürowiedereröffnung zu Remote-Arbeit, und wir integrieren Expertenmeinungen zu ASP-Entwicklung und Produktmix. Schließlich werden selektive Bottom-up-Näherungen verwendet, etwa das Aufsummieren einer Stichprobe von Lieferantenumsätzen und Kanalprüfungen, sodass die Gesamtsumme mit dem übereinstimmt, was der Markt realistisch aufnehmen kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, sodass sich die endgültigen Zahlen nicht auf eine einzige Annahme stützen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Trends beim Geräteversand, Richtung der Handelsströme und beobachteten Einzelhandelspreisen und untersuchen dann jede starke Abweichung nach Region oder Kanal vor der Freigabe.

Eine zweite Analystenprüfung dient dazu, Formeln, Währungsumrechnungen und die Jahresausrichtung erneut zu überprüfen, und wir kontaktieren Quellen erneut, wenn ein wichtiger Input außerhalb eines erwarteten Bereichs liegt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchgang vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Sichtschutzfilter von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktwerte für Sichtschutzfilter können auf den ersten Blick verwirrend wirken, da die Produktabgrenzung nicht immer gleich behandelt wird. Die größten Einflussfaktoren sind in der Regel, was als Sichtschutzfilter gezählt wird, wie OEM-integrierte Datenschutzdisplays behandelt werden und welche Kanalerlöse einbezogen werden.

Bei unseren Überprüfungen ergibt sich die Streuung oft daraus, ob angrenzendes Bildschirmzubehör in die Gesamtsumme eingerechnet wird und ob die Preisgestaltung als einzelner Durchschnitt oder aufgeteilt nach 2-Wege- gegenüber 4-Wege- und touch-optimierten Varianten modelliert wird. Einige Quellen projizieren zudem eine aggressivere langfristige Kurve, indem sie schnellere Erneuerungszyklen für Unternehmen annehmen, oder sie wenden ein anderes Währungstiming für die regionsübergreifende Preisgestaltung an, was den Wert für dasselbe Jahr verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,55 Mrd. USD (2026) | |

| Branchenverlag A | 1,80 Mrd. USD (2026) | Verwendet eine breitere Interpretation von Zubehör und scheint mehr Bildschirmschutzzusätze einzubeziehen, was den durchschnittlichen ASP erhöht und die Gesamtsumme für dasselbe Jahr steigert. |

| Globales Forschungshaus B | 2,21 Mrd. USD (2024) | Verankert die Dimensionierung früherer Jahre auf einem breiteren Geräte- und Endnutzungskorb mit unterschiedlichen Annahmen zu Anbindungsraten, und sein längerer Prognosehorizont glättet Preisänderungen, anstatt Nachrüst- von OEM-integrierter Nachfrage zu trennen. |

Bei einer Betrachtung der Zahlen lässt sich die Abweichung hauptsächlich durch den Anwendungsbereich und die Preisbehandlung erklären, nicht durch Uneinigkeit darüber, dass die Nachfrage wächst. Indem OEM-integrierte Datenschutzdisplays getrennt von allgemeinem Bildschirmzubehör gehalten und Anbindungsraten an Geräte- und Arbeitsplatzindikatoren gekoppelt werden, bleibt die Schätzung auf wiederholbare Inputs rückführbar – eine von Mordor Intelligence verwendete Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sichtschutzfilter?

Die Marktgröße für Sichtschutzfilter beträgt im Jahr 2026 1,55 Milliarden USD.

Wie schnell wird der Markt für Sichtschutzfilter bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 12,68 % wächst und bis 2031 einen Wert von 2,83 Milliarden USD erreicht.

Welches Endnutzersegment wächst am schnellsten?

Gesundheitseinrichtungen führen das Wachstum mit einer prognostizierten CAGR von 13,58 % bis 2031 an.

Warum gewinnen 4-Wege-Sichtschutzfilter an Bedeutung?

Großraumbüros und Hot-Desking setzen Bildschirme von allen Seiten aus, was die Nachfrage nach omnidirektionalem Schutz antreibt.

Welche Regionen zeigen die stärkste zukünftige Nachfrage?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 13,62 % aufweisen, bedingt durch neue Datenschutzgesetze und schnelle Geräteverbreitung.

Wie beeinflussen OEMs die Marktdynamik?

Display-Hersteller integrieren Sichtschutzschichten direkt in Panels, was direkte OEM-Integrationskanäle stärkt und den Aftermarket-Aufwand reduziert.

Seite zuletzt aktualisiert am: