Thailand IT- und Sicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.92 Milliarden US-Dollar |

| Marktgröße (2026) | 10.26 Milliarden US-Dollar |

| Marktgröße (2031) | 16.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand IT- und Sicherheitsmarktanalyse von Mordor Intelligence

Die Marktgröße des Thailand IT- und Sicherheitsmarkts wurde im Jahr 2025 auf USD 9,92 Milliarden geschätzt und soll von USD 10,26 Milliarden im Jahr 2026 auf USD 16,72 Milliarden bis 2031 wachsen, bei einer CAGR von 10,26 % während des Prognosezeitraums (2026–2031). Eine verstärkte Cloud-Migration bei 412 Regierungsbehörden, eine Hyperscale-Rechenzentrum-Pipeline im Wert von USD 2,7 Milliarden sowie Mandate zur Quantenbereitschaft ziehen Sicherheitsinvestitionen vor und vertiefen die Abhängigkeit des Thailand IT- und Sicherheitsmarkts von souveräner Infrastruktur. Die konvergierende eigenständige 5G-Abdeckung, die 2025 92 % der Bevölkerung erreichte, katalysiert Edge-to-Cloud-Architekturen, die Mikrosegmentierung und Zero-Trust-Kontrollen erfordern. Gleichzeitig haben sich ISO-basierte Compliance-Rahmenwerke von freiwilligen Best Practices zu vertraglichen Voraussetzungen entwickelt und bringen exportorientierte Hersteller und digitale Einzelhändler auf denselben Sicherheitsreifegrad. Talentknappheit, Abhängigkeit von importierten Halbleitern und verlängerte Beschaffungszyklen in den Provinzen bleiben Gegengewichte, haben jedoch die zweistellige Expansion des Thailand IT- und Sicherheitsmarkts nicht aufgehalten.

Wichtigste Erkenntnisse des Berichts

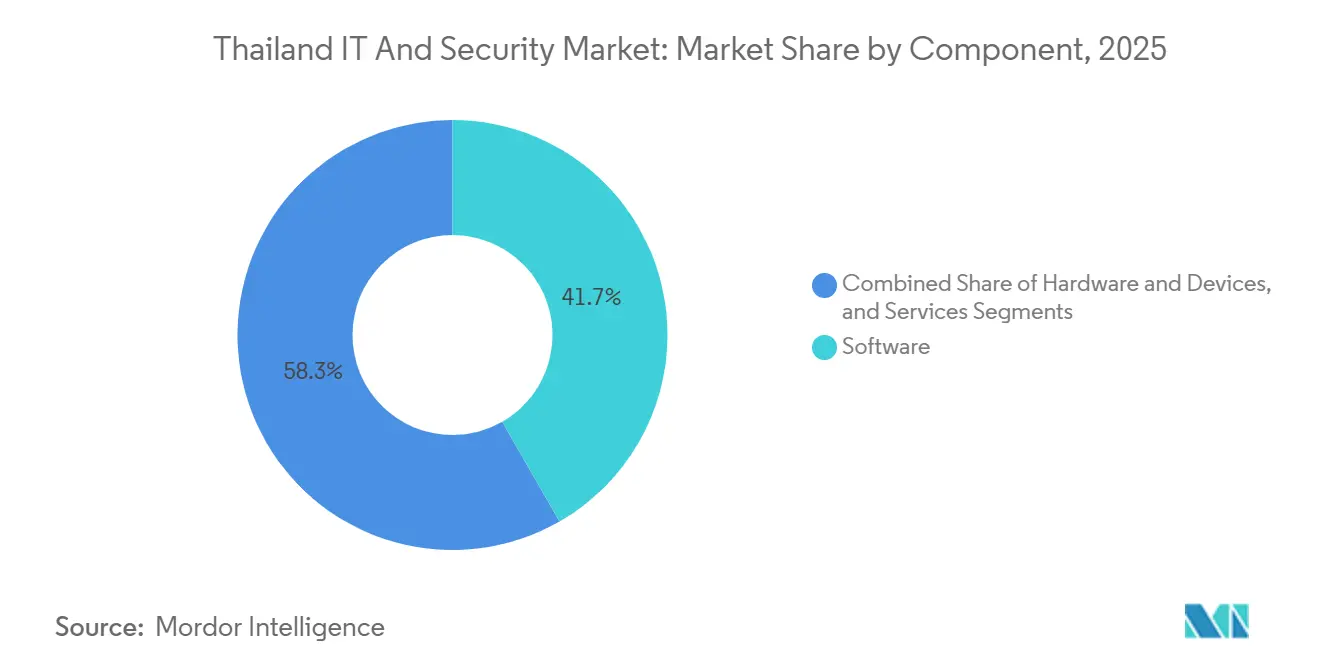

- Nach Komponente führte Software mit einem Umsatzanteil von 41,72 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,71 % wachsen werden.

- Nach Bereitstellungsmodus entfiel 2025 ein Anteil von 55,84 % der Ausgaben auf Cloud, während Hybrid-Architekturen bis 2031 voraussichtlich mit einer CAGR von 10,44 % wachsen werden.

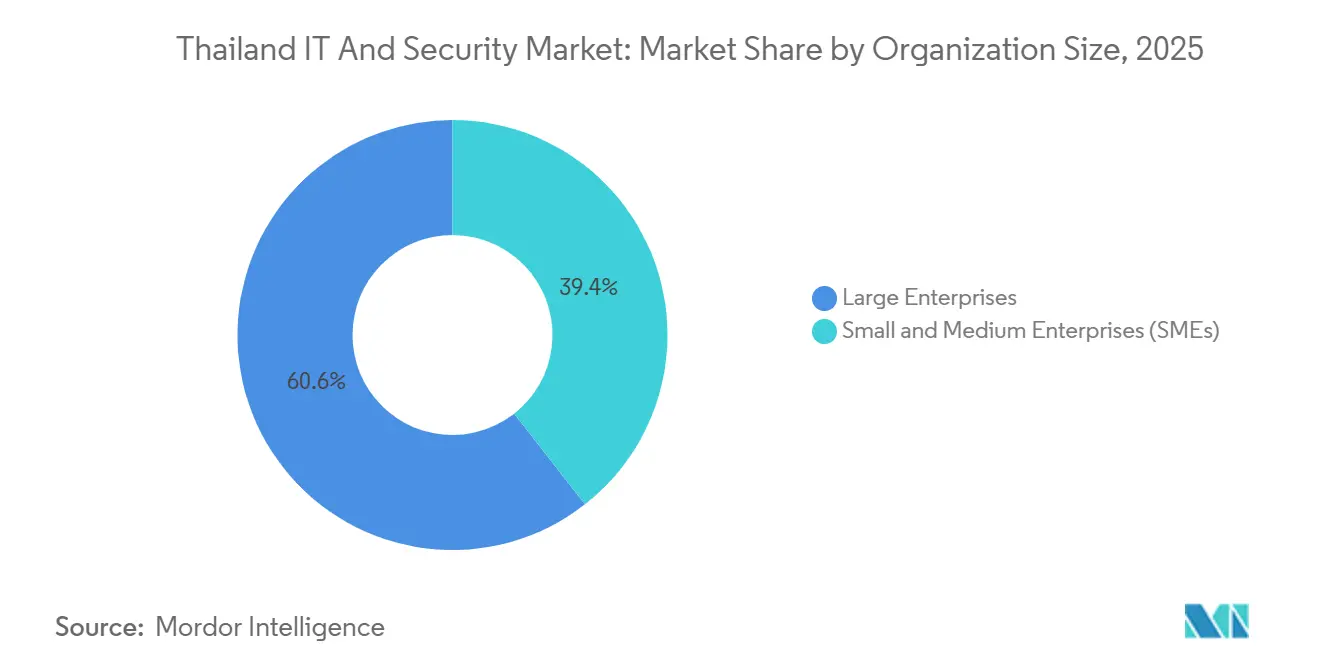

- Nach Unternehmensgröße entfielen 2025 60,57 % der Ausgaben auf Großunternehmen; kleine und mittlere Unternehmen sollen im Zeitraum 2026–2031 mit einer CAGR von 11,03 % wachsen.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen 2025 einen Anteil von 28,16 %, doch das Gesundheitswesen ist mit der schnellsten CAGR von 11,32 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand IT- und Sicherheitsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Politik im thailändischen öffentlichen Sektor | +1.8% | National, konzentriert in der Bangkoker Metropolverwaltung und 76 provinziellen Zentren für digitale Regierung | Mittelfristig (2–4 Jahre) |

| Beschleunigung des 5G-Ausbaus zur Ermöglichung von Edge-to-Cloud-Anwendungsfällen | +1.5% | National, mit frühen eigenständigen 5G-Bereitstellungen im Östlichen Wirtschaftskorridor (Chonburi, Rayong, Chachoengsao) | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom treibt den Aufbau von Hyperscale-Rechenzentren voran | +2.2% | National, mit Hyperscale-Einrichtungen in Chonburi, Ayutthaya und den Vororten von Bangkok | Mittelfristig (2–4 Jahre) |

| Übernahme von NIST CSF und ISO/IEC 27001 auf Vorstandsebene zur Erfüllung von Exportmarktmandaten | +1.3% | National, priorisiert von Automobil- und Elektroniksexporteuren im Östlichen Wirtschaftskorridor und Samut Prakan | Langfristig (≥ 4 Jahre) |

| Aufstieg des Thailand PLUS-Nearshorings durch japanische und US-amerikanische Hersteller | +1.6% | National, mit Investitionsschwerpunkt im Östlichen Wirtschaftskorridor und den nördlichen Provinzen (Chiang Mai, Lamphun) | Mittelfristig (2–4 Jahre) |

| Regulatorische FinTech-Sandbox fördert Ausgaben für offene API-Sicherheit | +1.2% | National, angeführt von in Bangkok ansässigen Banken und E-Payment-Anbietern, die sich auf regionale Filialen ausweiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Politik im thailändischen öffentlichen Sektor

Die Behörde für die Entwicklung der digitalen Regierung hat vorgeschrieben, dass 70 % der neuen Arbeitslasten des öffentlichen Sektors bis 2027 in eine Cloud-Infrastruktur verlagert werden, was 412 Behörden dazu verpflichtet, mindestens ein unternehmenskritisches System vor Dezember 2026 zu migrieren.[1]Behörde für die Entwicklung der digitalen Regierung, "Richtliniendetails," DGA.OR.TH Im Jahr 2025 mit National Telecom unterzeichnete Verträge umfassen bereits 18 Ministerien und beinhalten eine nach ISO/IEC 27001 zertifizierte Infrastruktur, was die Ausgaben für das Cloud-Sicherheitslagenmanagement und privilegierte Zugriffskontrollen erhöht. Ein jährliches Wachstum von 41 % bei den Käufen dieser Werkzeuge im öffentlichen Sektor unterstreicht, wie politische Vorgaben in adressierbaren Bedarf umgewandelt werden. Dennoch erfordern neunmonatige Ausschreibungszyklen und die Koexistenz mit veralteten On-Premises-Systemen eine integrierte Überwachung in hybriden Umgebungen, was die Komplexität erhöht und die Nachfrage nach verwalteten Sicherheitsbetriebszentren ankurbelt. Die Mehrfaktor-Authentifizierungs- und Fünfjahres-Prüfprotokoll-Auflagen der Richtlinie sichern die Nachfrage nach Identität als Dienstleistung und unveränderlichem Speicher weiter ab.

Beschleunigung des 5G-Ausbaus zur Ermöglichung von Edge-to-Cloud-Anwendungsfällen

True Corporation und Advanced Info Service schlossen die Netzwerkkonsolidierung Ende 2024 ab, was zu einem eigenständigen 5G-Netz führte, das bis Mitte 2025 92 % der Bevölkerung abdeckte. Die Latenz sank für Industriegebiete in Chonburi und Rayong auf unter 10 Millisekunden, was maschinelle Sichtqualitätskontrolle, autonome Fahrzeuge und Pilotprojekte für Fernchirurgie ermöglichte. Diese Anwendungsfälle erfordern Edge-Firewalls, Mikrosegmentierung und verschlüsselte Telemetriesynchronisation mit cloudbasierten Bedrohungsanalysen, die zusammen 62 % der inkrementellen Edge-Sicherheitsbudgets im Jahr 2025 ausmachten. Netzwerk-Slicing bringt neue Authentifizierungsherausforderungen mit sich; nur 19 % der Unternehmen haben Sicherheit für die Virtualisierung von Netzwerkfunktionen eingesetzt, was auf eine ungenutzte Dienstleistungsmöglichkeit hinweist. Die 2024 abgeschlossene Abschaltung von 2G/3G beschleunigte die Upgrades industrieller Steuerungen und erweiterte den Thailand IT- und Sicherheitsmarkt, da Fabriken beeilten, neue Funk-Gateways zu sichern.

E-Commerce-Boom treibt den Aufbau von Hyperscale-Rechenzentren voran

Das thailändische Investitionsförderungsamt genehmigte bis 2025 Rechenzentrumsprojekte im Wert von USD 2,7 Milliarden, wobei Google, Amazon Web Services und Microsoft gemeinsam 180 Megawatt Kapazität in Chonburi und den Vororten von Bangkok hinzufügten.[2]Investitionsförderungsamt Thailand, "Ausländische Direktinvestitionsmeldungen," BOI.GO.TH Der Bruttowert der E-Commerce-Waren erreichte THB 5,8 Billionen (USD 165 Milliarden), nachdem er von 2022 bis 2025 jährlich um 27,4 % gewachsen war, was Plattformen wie Lazada und Shopee unter Druck setzte, Latenzziele von unter 20 Millisekunden zu erfüllen. Infolgedessen entfielen 34 % der inkrementellen Sicherheitsausgaben der zehn größten Online-Händler auf cloudnative Web-Anwendungs-Firewalls, API-Gateways und die Abwehr von Distributed-Denial-of-Service-Angriffen. Hyperscaler betten ISO/IEC 27017- und 27018-Klauseln in Service-Level-Vereinbarungen ein, was die Compliance für Händler erleichtert, aber die Abhängigkeit von importierten Kühl- und Stromsystemen erhöht, von denen 68 % außerhalb Thailands hergestellt werden. Währungsvolatilität bleibt ein unberechenbarer Kostentreiber für physische Sicherheitsgeräte in diesen Einrichtungen.

Aufstieg des Thailand PLUS-Nearshorings durch japanische und US-amerikanische Hersteller

Die Thailand PLUS-Initiative zog 2025 127 Anträge auf ausländische Direktinvestitionen an, darunter japanisch geführte Expansionen im Wert von USD 890 Millionen und ein Foxconn-Werk für Elektrofahrzeugkomponenten im Wert von USD 300 Millionen. Automobil- und Elektroniksexporteure benötigen nun ISO/IEC 62443-Kontrollen, die Betriebstechnologie- und Informationstechnologieabwehr zusammenführen, was Bestellungen für industrielle Firewalls, Sicherheitsinformations- und Ereignismanagement sowie Zero-Trust-Segmentierung ankurbelt. Das Betriebszentrum von Foxconn in Chachoengsao überwacht 1.200 Endpunkte und 47 SCADA-Knoten und veranschaulicht den cyber-physischen Umfang der Nachfrage. Dennoch besitzen nur 14 % der thailändischen Ingenieure eine Zertifizierung für Betriebstechnologiesicherheit, was Hersteller dazu zwingt, mit lokalen Integratoren und ausländischen Spezialisten zusammenzuarbeiten – eine Dynamik, die den Dienstleistungsumsatzpool im Thailand IT- und Sicherheitsmarkt erweitert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte IT-Budgetzyklen bei kleinen und mittleren Unternehmen | -1.4% | National, am stärksten ausgeprägt bei provinziellen kleinen und mittleren Unternehmen außerhalb der Bangkoker Metropolregion | Kurzfristig (≤ 2 Jahre) |

| Mangel an 30.000 Cybersicherheitsfachleuten | -1.8% | National, mit Talentkonzentration in Bangkok und Chiang Mai | Langfristig (≥ 4 Jahre) |

| Veraltete MPLS-Verträge verzögern die Cloud-Migration | -1.1% | National, betrifft Unternehmen mit Mehrstandortbetrieb und langfristigen Telekommunikationsverträgen | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von importierten Halbleitern bei Baht-Volatilität | -1.0% | National, wirkt sich auf die Hardware-Beschaffung in allen Sektoren aus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an 30.000 Cybersicherheitsfachleuten

Die Nationale Cybersicherheitsbehörde errechnete eine Talentlücke von 30.000 Personen bis 2027, während Thailands CISSP-Kohorte zwischen 2024 und 2025 nur von 385 auf 431 anstieg. Das mittlere Gehalt eines Analysten im Sicherheitsbetriebszentrum in Bangkok stieg um 18 % auf THB 65.000 (USD 1.850) pro Monat, was kleine und mittlere Unternehmen zu verwalteten Dienstleistungen drängt, die sie oft Schwierigkeiten haben zu verwalten und zu bewerten. Outsourcing wuchs 2025 um 22 %, aber die Abhängigkeit von der Reaktion auf Vorfälle durch Dritte verringert das institutionelle Wissen und verlängert die Eindämmungszeiten. Die begrenzte Verfügbarkeit von Spezialisten verlangsamt die Einführung von Zero-Trust-Netzwerkzugang – der Ende 2025 nur von 11 % der Organisationen implementiert wurde – und bremst die Einführung von Sicherheitsorchestrierung, -automatisierung und -reaktion. Staatliche Stipendienprogramme und von Anbietern betriebene Akademien skalieren, doch die Verzögerung bei fortgeschrittenen Zertifizierungen wird die Wachstumstrajektorie des Thailand IT- und Sicherheitsmarkts weiterhin dämpfen.

Fragmentierte IT-Budgetzyklen bei kleinen und mittleren Unternehmen

Kleine und mittlere Unternehmen machen 99,5 % der 3,2 Millionen registrierten Unternehmen Thailands aus, doch die Hälfte verfügt über keine formellen Kreditlinien, was 6- bis 9-monatige Beschaffungszyklen erzwingt, die Bereitstellungen von Endpunkterkennung und -reaktion verzögern.[3]Asia Foundation, "Finanzierungslücken bei kleinen und mittleren Unternehmen," ASIAFOUNDATION.ORG Mehrere Kreditgenehmigungen und jährliche Budgetratifizierungen schaffen einen Stop-and-Go-Einkauf, den Anbieter nur schwer prognostizieren können. Weniger als 20 % der provinziellen Händler haben Sicherheit-als-Dienstleistung-Pakete übernommen, die durch FinTech-Sandbox-Regeln gefördert werden, trotz steigender Ransomware-Bedrohungen. Externe Auftragnehmer rotieren bei den meisten dieser Unternehmen alle 12–18 Monate, was Sicherheits-Baselines zurücksetzt und die Exposition verlängert. Das THB 500 Millionen schwere Förderprogramm des Amts für die Förderung kleiner und mittlerer Unternehmen deckte 2025 50 % der Sicherheitssoftwarekosten ab, aber die Inanspruchnahme wurde durch die Komplexität der Antragstellung und mangelndes Bewusstsein eingeschränkt, was die Zweiteilung zwischen stark gesicherten Großunternehmen und anfälligen kleinen und mittleren Unternehmen verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen durch Nachfrage nach Compliance-Beratung an Dynamik

Dienstleistungen erzeugten die stärkste Dynamik und sollen bis 2031 mit einer CAGR von 10,71 % wachsen, da Unternehmen Schwachstellenbewertungen, Penetrationstests und verwaltete Erkennung und Reaktion an lokale Spezialisten auslagern. Die Marktgröße des Thailand IT- und Sicherheitsmarkts für professionelle Dienstleistungen erreichte 2025 THB 2,1 Milliarden (USD 60 Millionen) nach dem vierteljährlichen Prüfmandat der Nationalen Cybersicherheitsbehörde. Im Gegensatz dazu behielt Software mit 41,72 % den größten Anteil dank abonnementbasierter Endpunktschutz- und Cloud-Sicherheitslagenmanagement-Plattformen, die den Betriebsausgabenbudgets entsprechen. Die Hardware-Ausgaben schwächten sich aufgrund von 14-wöchigen Firewall-Lieferzeiten und einer Baht-Abwertung ab, die die Kosten für importierte Geräte erhöhte.

Das Wachstum bei Dienstleistungen spiegelt auch die regulatorische Komplexität wider. Regierungsausschreibungen erfordern eine ISO/IEC 27001-Zertifizierung, was Behörden dazu veranlasst, externe Prüfer und Richtlinienarchitekten zu beauftragen, die intern fehlen. Verwaltete Erkennung und Reaktion, insbesondere für Cloud-Arbeitslasten, wuchs 2025 um 28 %, da kleine und mittlere Unternehmen ohne Sicherheitsbetriebszentren Pay-as-you-grow-Verträge suchten. Diese Dynamik verstärkt eine strukturelle Verschiebung im Thailand IT- und Sicherheitsmarkt hin zu expertisegetriebenen Angeboten gegenüber dem reinen Technologieweiterverkauf.

Nach Bereitstellungsmodus: Hybrid gewinnt, da Unternehmen Legacy-Systeme und Cloud ausbalancieren

Hybride Umgebungen sollen mit einer CAGR von 10,44 % wachsen, obwohl Cloud 2025 einen Anteil von 55,84 % der Ausgaben hielt. Banken wie Kasikornbank verlagerten Betrugserkennungsmodelle auf Google Cloud, während sie Kundendatenbanken On-Premises behielten, was verdeutlicht, warum sicheres Tunneling, Identitätsföderation und einheitliches Logging unverzichtbar sind. Der Marktanteil des Thailand IT- und Sicherheitsmarkts für Cloud-Workload-Schutzplattformen weitete sich aus, da Behörden im Rahmen der Cloud-First-Politik Multicloud-Strategien übernahmen, die weiterhin an bestehende Rechenzentren gebunden sind.

Dennoch bestehen On-Premises-Bestände in Verteidigung, Versorgungsunternehmen und Gesundheitswesen fort, wo Souveränität und Latenz Arbeitslasten in private Cluster drängen. Die Hybrid-Komplexität führt dazu, dass 62 % der Unternehmen Herausforderungen bei der Richtlinienkonsistenz melden, was die Nachfrage nach Cloud-Sicherheitslagenmanagement ankurbelt, das Kubernetes-Cluster und hardwarebasierte Firewalls umfasst. Identität-als-Dienstleistung-Plattformen, die den Standards der Nationalen Cybersicherheitsbehörde vom Januar 2025 entsprechen, überbrücken diese Silos und unterstreichen, dass Hybrid kein Übergangs-, sondern ein dauerhaftes Betriebsmodell im Thailand IT- und Sicherheitsmarkt ist.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen sich durch Sandbox-Mandate

Großunternehmen erwirtschafteten 2025 60,57 % des Umsatzes, doch kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 11,03 % wachsen. Offene API-Sicherheitsregeln für 47 lizenzierte E-Payment-Anbieter haben sich auf Millionen von Händlern ausgeweitet und drängen sie zu cloudbasierten sicheren Web-Gateways und Zero-Trust-Diensten, die sie in Minuten aktivieren können. Die Anzahl der thailändischen Kunden von Cloudflare für Zero-Trust-Netzwerkzugang überstieg 2025 1.200, was trotz Budgetbeschränkungen auf Zugkraft hinweist.

Verwaltete Sicherheitspakete zum Preis von THB 15.000 (USD 430) pro Monat senken die Einstiegshürden, obwohl viele provinzielle Unternehmen immer noch kein dediziertes IT-Personal haben. Die Subvention des Amts für die Förderung kleiner und mittlerer Unternehmen half dabei, 50 % der Softwaregebühren zu decken und die Marktgröße des Thailand IT- und Sicherheitsmarkts für Sicherheitsabonnements kleiner und mittlerer Unternehmen zu steigern. In Zukunft werden strengere Vertragsklauseln in der Lieferkettenfinanzierung und Exportdokumentation erwartet, die Sicherheits-Compliance in den alltäglichen Geschäftsbetrieb einbinden und die Nachfrage von diskretionär auf obligatorisch verlagern.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum durch Telemedizin-Mandate an

Banken, Finanzdienstleistungen und Versicherungen behielten mit 28,16 % des Umsatzes im Jahr 2025 den Spitzenplatz, nachdem die Bank of Thailand die Wiederherstellungszeitziele für kritische Systeme verschärft hatte. Das Gesundheitswesen wird jedoch mit der schnellsten CAGR von 11,32 % wachsen, angetrieben durch die Anordnung des Ministeriums für öffentliche Gesundheit, dass 1.200 Telemedizin-Plattformen bis Dezember 2026 eine ISO/IEC 27001-Zertifizierung erhalten müssen. Ransomware-Angriffe auf Krankenhäuser stiegen 2025 um 34 %, was Netzwerksegmentierung und externe Backup-Bereitstellungen beschleunigte.

Die Sicherheitsausgaben in der Fertigung stiegen um 19 %, da die Einführung von Industrie 4.0 Betriebstechnologie- und Unternehmensnetzwerke zusammenführte und neue Angriffsvektoren erzeugte, die das Werk von Foxconn in Chachoengsao durch die Integration von Anomalieerkennung über 1.200 speicherprogrammierbare Steuerungen veranschaulichte. Regierung und Verteidigung machten 18 % der Nachfrage aus, mit Website-Firewall-Mandaten für 412 Behörden. Die Budgets für Einzelhandel und E-Commerce stiegen um 31 % als Reaktion auf Zahlungsbetrugsschäden in Höhe von USD 137 Millionen, während Energieversorger USD 34 Millionen für die Sicherung von 2.400 SCADA-Endpunkten im Rahmen von Vorschriften für kritische Infrastrukturen ausgaben. Der regulatorische Treiber jedes Sektors festigt einen mehrspurigen Wachstumspfad für den Thailand IT- und Sicherheitsmarkt.

Geografische Analyse

Die Bangkoker Metropolregion dominierte weiterhin die Ausgaben und machte 2025 fast 62 % des Thailand IT- und Sicherheitsmarkts aus, was auf die Konzentration von Hauptsitzen, Rechenzentren und Regierungsministerien zurückzuführen ist. Die Cloud-Konnektivitätsdichte in Verbindung mit einem Talentpool von 431 CISSP-Inhabern fördert die schnelle Einführung von KI-gestützter Sicherheitsanalyse. Steigende Büromieten veranlassen Hyperscaler jedoch dazu, Verfügbarkeitszonen in peripheren Provinzen wie Chonburi und Ayutthaya einzurichten, was Investitionsausgaben umverteilt, während die Support-Ökosysteme weiterhin in Bangkok zentriert bleiben.

Der Östliche Wirtschaftskorridor, der Chonburi, Rayong und Chachoengsao umfasst, repräsentierte 2025 18 % der Ausgaben, zeigte jedoch mit einer prognostizierten CAGR von 12,1 % die stärkste regionale Wachstumsaussicht. Automobil- und Elektroniksexporteure, die private 5G-Netzwerke und industrielle Firewalls installieren, sind wesentliche Beitragende. Das Werk von Foxconn und 31 Maschinenvision-Bereitstellungen in WHA-Industriegebieten unterstreichen, wie Fertigungssicherheitsanforderungen tief in die regionale Planung integriert werden.

Nördliche Provinzen, angeführt von Chiang Mai und Lamphun, entwickeln sich zu Talentdrehscheiben, da Universitäten mit der Nationalen Cyber-Akademie zusammenarbeiten. Obwohl sie 2025 nur einen Anteil von 6 % hielten, ziehen niedrigere Gehaltskosten und staatliche Anreize Anbieter verwalteter Dienstleistungen an, dort Sicherheitsbetriebsschichten im Follow-the-Sun-Modell anzusiedeln. Im Prognosehorizont werden provinzielle Zentren für digitale Regierung und KMU-Förderungen erwartet, die die Marktgröße des Thailand IT- und Sicherheitsmarkts außerhalb der Hauptstadt steigern und die geografische Verteilung der Sicherheitskompetenz glätten.

Wettbewerbslandschaft

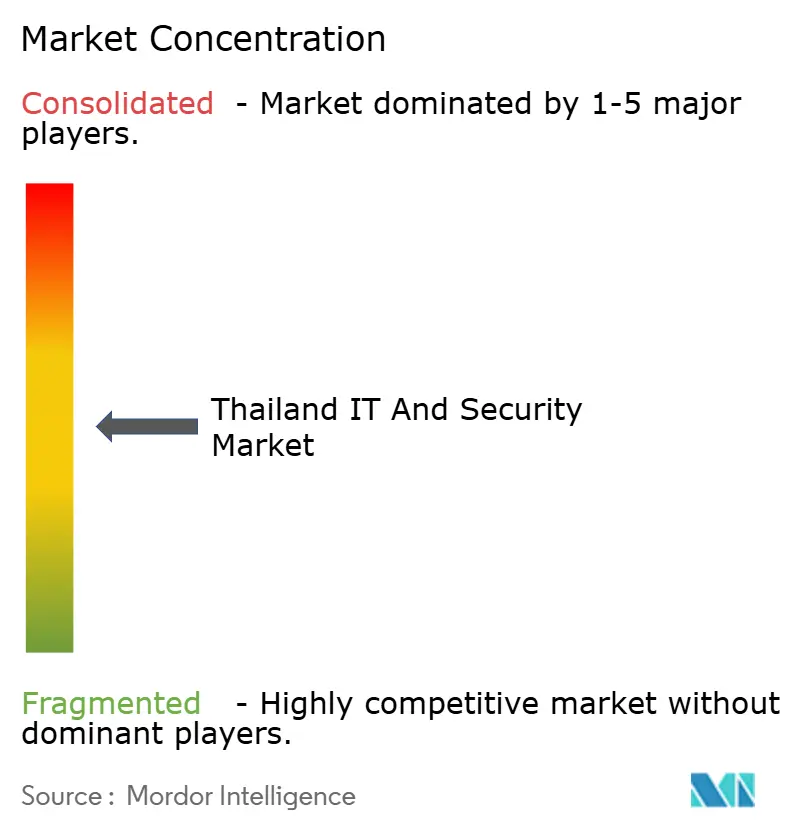

Der Wettbewerb bleibt mäßig fragmentiert. Die fünf größten Anbieter – Microsoft, Cisco, Fortinet, Palo Alto Networks und Trend Micro – erzielten 2025 einen erheblichen Anteil und ließen Spielraum für regionale Integratoren. Microsofts Zusage von USD 2,85 Milliarden umfasst ein KI-gestütztes Sicherheitsbetriebszentrum, das mit True Internet Data Center aufgebaut wurde, und signalisiert ein Wettrüsten zur Bereitstellung souveräner KI-Fähigkeiten, die Datensouveränitätsregeln erfüllen. Das Cybershield-Programm von Google Cloud integrierte Bedrohungsintelligenz-Feeds in 18 sektorale Computer-Notfallreaktionsteams und festigte seine Position innerhalb der Verteidigungsarchitekturen des öffentlichen Sektors.

Lokale Spezialisten wie G-Able, MFEC und SIAMDATA nutzen Thai-sprachigen Support und tiefes Wissen über die Nuancen des Gesetzes zum Schutz personenbezogener Daten, um multinationale Unternehmen bei Compliance-Engagements zu übertreffen. Die Open-Source-Bereitstellung von Sicherheitsinformations- und Ereignismanagement von Elastic bei Regierungsbehörden demonstrierte eine Preis-Leistungs-Disruption, die proprietäre Lizenzierungsmodelle herausfordert. Industrielle Sicherheit ist ein weiteres Schlachtfeld: Fortinet und Palo Alto Networks passen robuste Firewalls für Automobilproduktionslinien an, während Cisco OT-spezifische Anomalieerkennung in seine SecureX-Plattform integriert.

Die Differenzierung durch künstliche Intelligenz nimmt zu. Die interne Betrugserkennungsmaschine von Kasikornbank reduzierte 2025 falsch positive Ergebnisse um 41 % und veranschaulicht, wie Branchendaten Banken in die Lage versetzen, generische Modelle zu übertreffen. Anbieter reagieren mit API-Integrationen, die es Kunden ermöglichen, proprietäre Telemetrie mit vortrainierten Algorithmen zu kombinieren. Die Markteintrittsbarrieren steigen weiter, da ISO/IEC 27001-Zertifizierung und lokale Rechenzentrumsanwesenheit zu Grundvoraussetzungen werden, was Anbieter, die nicht bereit sind, in thailändische Genehmigungen zu investieren, effektiv ausschließt.

Marktführer im Thailand IT- und Sicherheitsbereich

Dell Technologies Inc.

Cisco Systems, Inc.

Advanced Info Service Public Co. Ltd. (AIS)

Microsoft Corporation

True Digital Group Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: G42 schloss einen Vertrag mit True Internet Data Center zum Bau einer 30-Megawatt-Anlage für souveräne KI in Chonburi ab, in Übereinstimmung mit Cloud-First- und Mandaten für kritische Infrastrukturen, während sensible Arbeitslasten innerhalb der nationalen Grenzen verbleiben.

- Oktober 2025: Microsoft kündigte eine Expansion im Wert von USD 2,85 Milliarden an, die ein KI-gesteuertes Cloud-Sicherheitsbetriebszentrum und Azure-Zonen in Chonburi sowie die Schulung von 100.000 Fachleuten in Cloud-Sicherheit über fünf Jahre umfasst.

- April 2025: Google Cloud startete Cybershield mit der Nationalen Cybersicherheitsbehörde, integrierte die Web-Risk-API in 18 sektorale Reaktionsteams und schulte 1.000 Praktiker in der Nutzung von Chronicle SIEM.

- März 2025: Advanced Info Service wurde Distributor der Oracle Cloud Infrastructure und bündelte Cloud Guard-Sicherheitsdienste für Kunden in den Bereichen Banken, Telekommunikation und Fertigung.

Berichtsumfang des Thailand IT- und Sicherheitsmarkts

Da Hacking-Vorfälle zunehmen, steigt auch der Bedarf, die digitalen Vermögenswerte und Netzwerkgeräte einer Organisation zu schützen. IT-Sicherheit ist eine Reihe von Cybersicherheitsstrategien, die unbefugten Zugriff auf organisatorische Vermögenswerte wie Computer, Netzwerke und Daten verhindern.

Der Thailand IT- und Sicherheitsmarktbericht ist segmentiert nach Komponente (Hardware und Geräte, Software und Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Regierung und Verteidigung, Fertigung, Gesundheitswesen, Einzelhandel und E-Commerce, Energie und Versorgungsunternehmen sowie andere Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware und Geräte |

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Regierung und Verteidigung |

| Fertigung |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Andere Endnutzerbranchen |

| Nach Komponente | Hardware und Geräte |

| Software | |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endnutzerbranche | BFSI |

| Regierung und Verteidigung | |

| Fertigung | |

| Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Energie und Versorgungsunternehmen | |

| Andere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Cybersicherheitsdienstleistungen in Thailand?

Der Dienstleistungsumsatz im Thailand IT- und Sicherheitsmarkt soll zwischen 2026 und 2031 mit einer CAGR von 10,71 % steigen, angetrieben durch Compliance-Prüfungen und verwaltete Erkennung und Reaktion.

Welcher Sektor wird die schnellste Einführung fortschrittlicher Sicherheitskontrollen verzeichnen?

Das Gesundheitswesen soll bis 2031 mit der schnellsten CAGR von 11,32 % wachsen, da Telemedizin-Plattformen elektronische Gesundheitsakten gemäß ISO/IEC 27001-Mandaten sichern müssen.

Was treibt die Nachfrage nach hybrider Bereitstellung bei thailändischen Unternehmen an?

Banken und Hersteller müssen veraltete On-Premises-Systeme mit Multicloud-Arbeitslasten integrieren, weshalb Hybrid-Architekturen mit einer CAGR von 10,44 % wachsen und eine einheitliche Sicherheitsüberwachung erfordern.

Warum ist der Talentmangel ein dringendes Problem für thailändische Unternehmen?

Die Nationale Cybersicherheitsbehörde identifizierte eine Lücke von 30.000 Personen, was Lohninflation antreibt und viele kleine und mittlere Unternehmen dazu zwingt, Sicherheitsoperationen auszulagern, was die Reaktionszeiten bei Vorfällen verlängern kann.

Wie beeinflussen Hyperscaler Thailands Sicherheitslandschaft?

Investitionen von Microsoft, Google und Amazon Web Services übersteigen USD 10 Milliarden und bündeln ISO-zertifizierte Dienste, wodurch Hyperscaler in die nationale Cyber-Verteidigungsarchitektur eingebettet werden und die Einführung von Cloud-Sicherheit beschleunigt wird.

Seite zuletzt aktualisiert am: