Screenless-Display-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

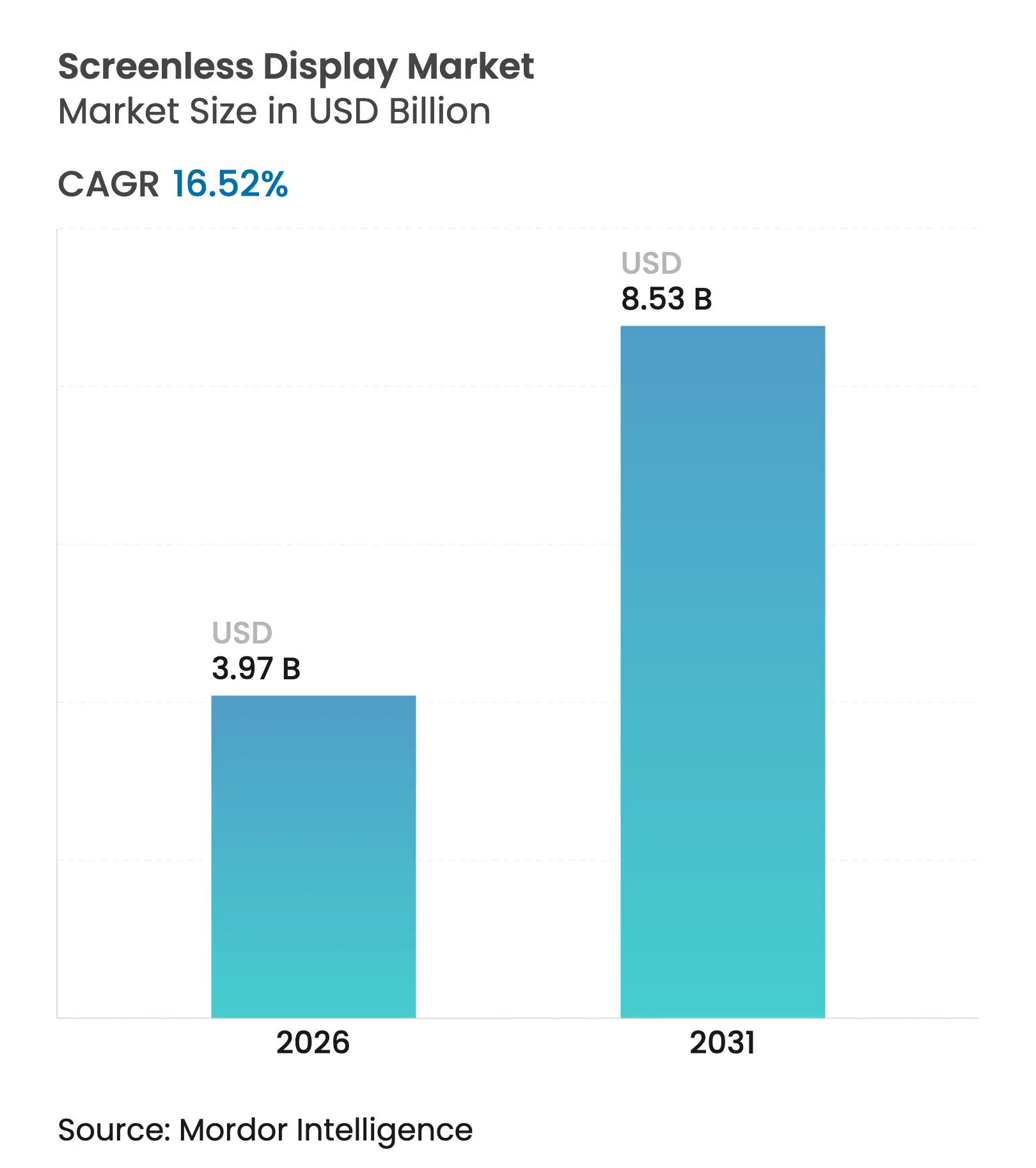

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 8.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.52% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

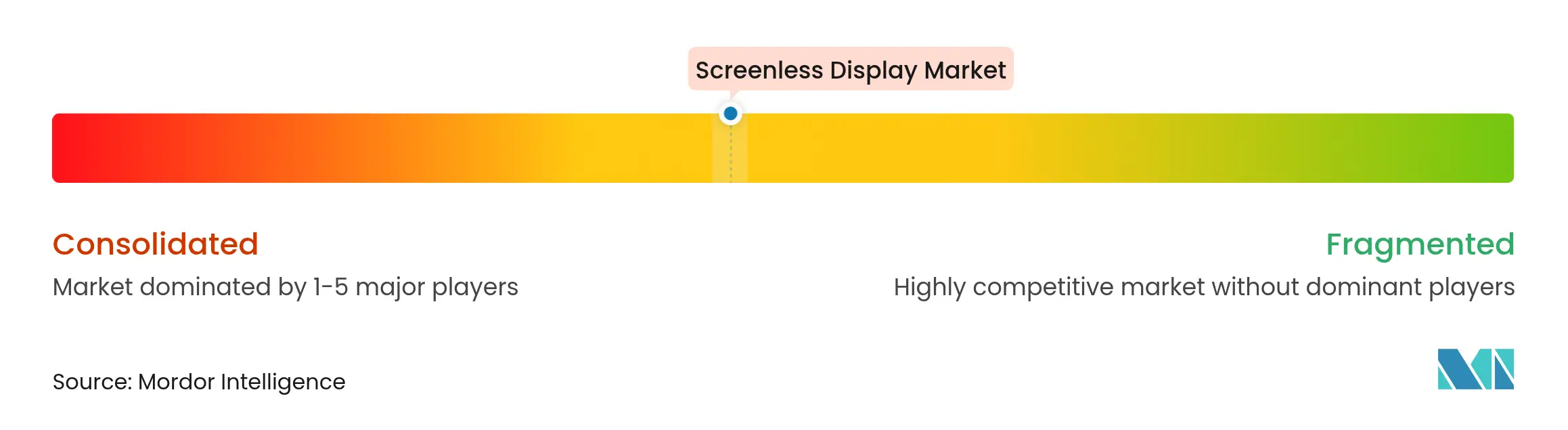

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Screenless-Display-Markt Analyse von Mordor Intelligence

Die Größe des Screenless-Display-Marktes wird im Jahr 2026 auf USD 3,97 Milliarden geschätzt, wächst vom Wert des Jahres 2025 in Höhe von USD 3,41 Milliarden, mit Projektionen für 2031 von USD 8,53 Milliarden, und wächst mit einem CAGR von 16,52 % über den Zeitraum 2026–2031. Das kurzfristige Wachstum resultiert aus der Reifung der Mini-LED- und µLED-Lieferketten, früher regulatorischer Klarheit bei retinalen Prothesen und der Automobilnachfrage nach Augmented-Reality-(AR-)Windschutzscheiben. Auf mittlere Sicht erweitern Durchbrüche bei neuronalen Schnittstellen, staatliche Programme zur digitalen Transformation in Asien und dem Nahen Osten sowie sinkende Kosten für optische Komponenten die kommerziellen Anwendungsfälle. Militärische Beschaffungen, insbesondere die IVAS-1.2-Bestellung der US-Armee, stützen Volumenanstiege, die dazu beitragen, Skaleneffekte in zivile Märkte zu übertragen. Gleichzeitig dämpfen anhaltende Versorgungsengpässe bei Wellenleiter-Glas in Qualitätsgüte und photonische Sicherheitsgrenzen bei der Netzhautprojektion mit hoher Leuchtdichte die Wachstumskurve, bringen jedoch die langfristige Entwicklung des Screenless-Display-Marktes nicht zum Entgleisen.

Wichtigste Erkenntnisse des Berichts

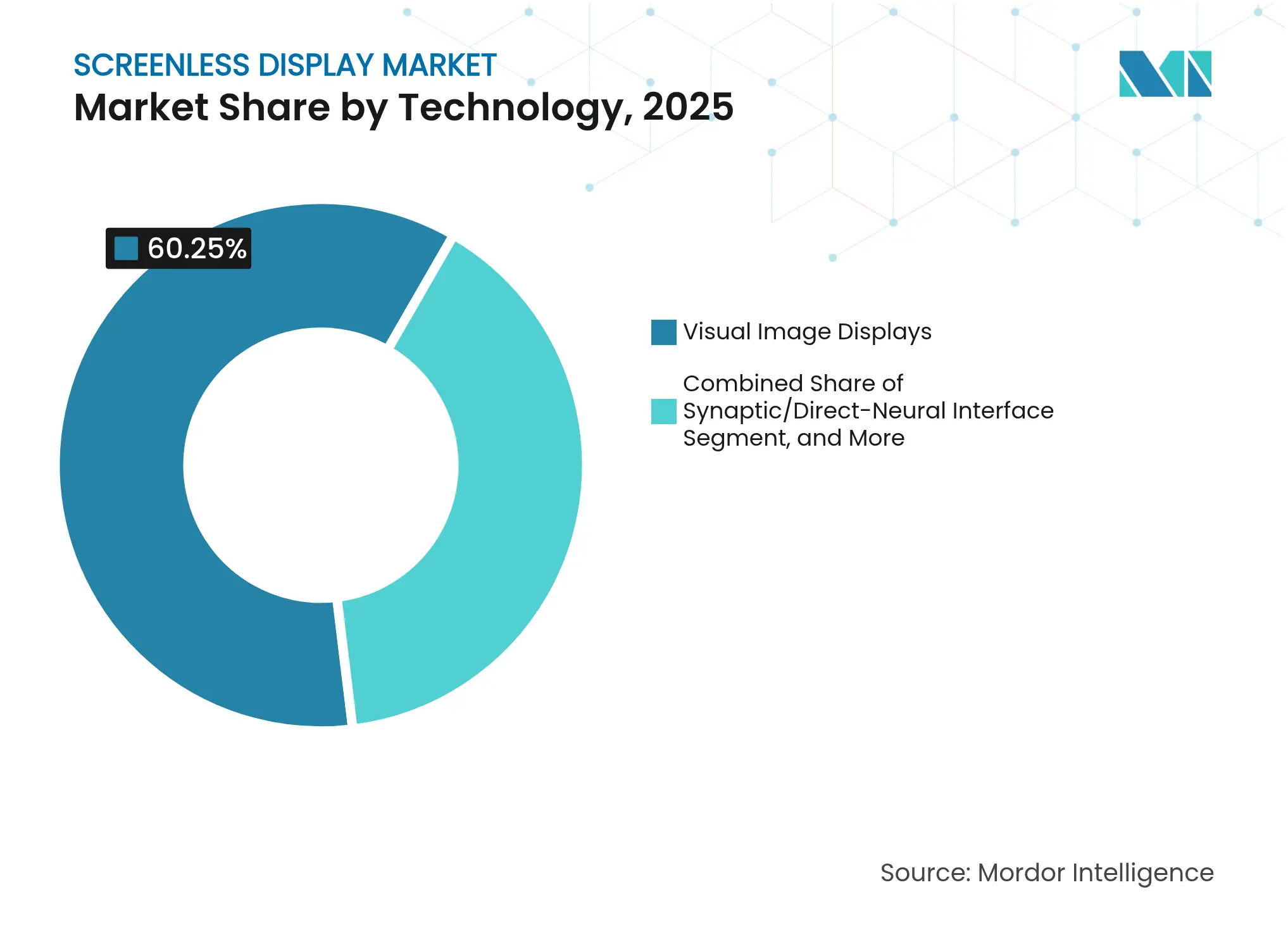

- Nach Technologie führten visuelle Bildanzeigen mit einem Anteil von 60,25 % am Screenless-Display-Markt im Jahr 2025, während synaptische/direkte neuronale Schnittstellen bis 2031 voraussichtlich mit einem CAGR von 18,9 % wachsen werden.

- Nach Anzeigetyp kontrollierten Head-Up-Displays im Jahr 2025 einen Umsatzanteil von 47,05 %; implantierbare und tragbare Mikroprojektoren werden bis 2031 voraussichtlich einen CAGR von 19,85 % erzielen.

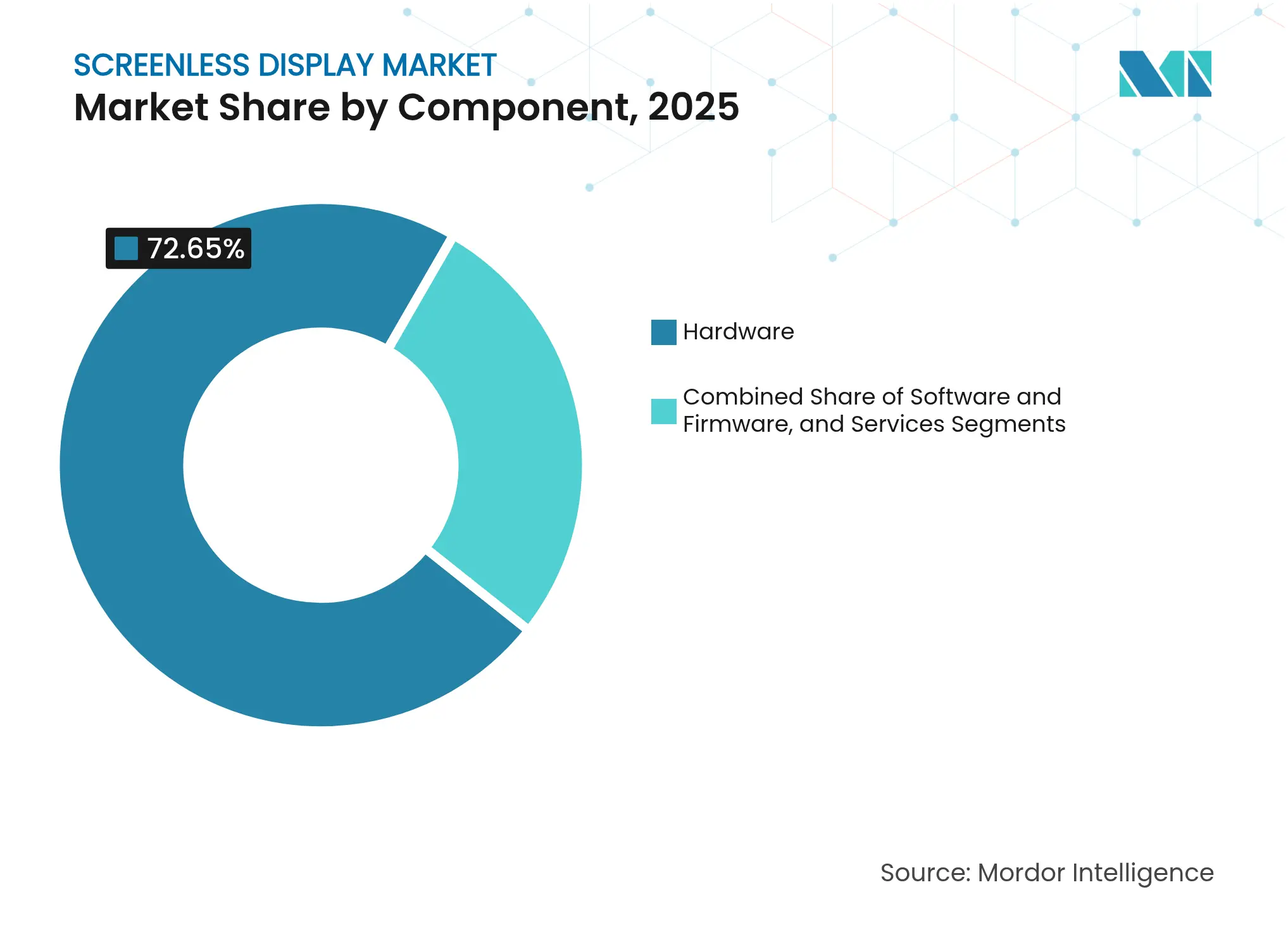

- Nach Komponente generierte Hardware im Jahr 2025 72,65 % der Größe des Screenless-Display-Marktes, und Dienstleistungen wachsen mit einem CAGR von 21,78 %.

- Nach Endverbraucherbranche entfielen im Jahr 2025 37,85 % des Umsatzes auf Unterhaltungselektronik, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einem CAGR von 20,98 % expandieren werden.

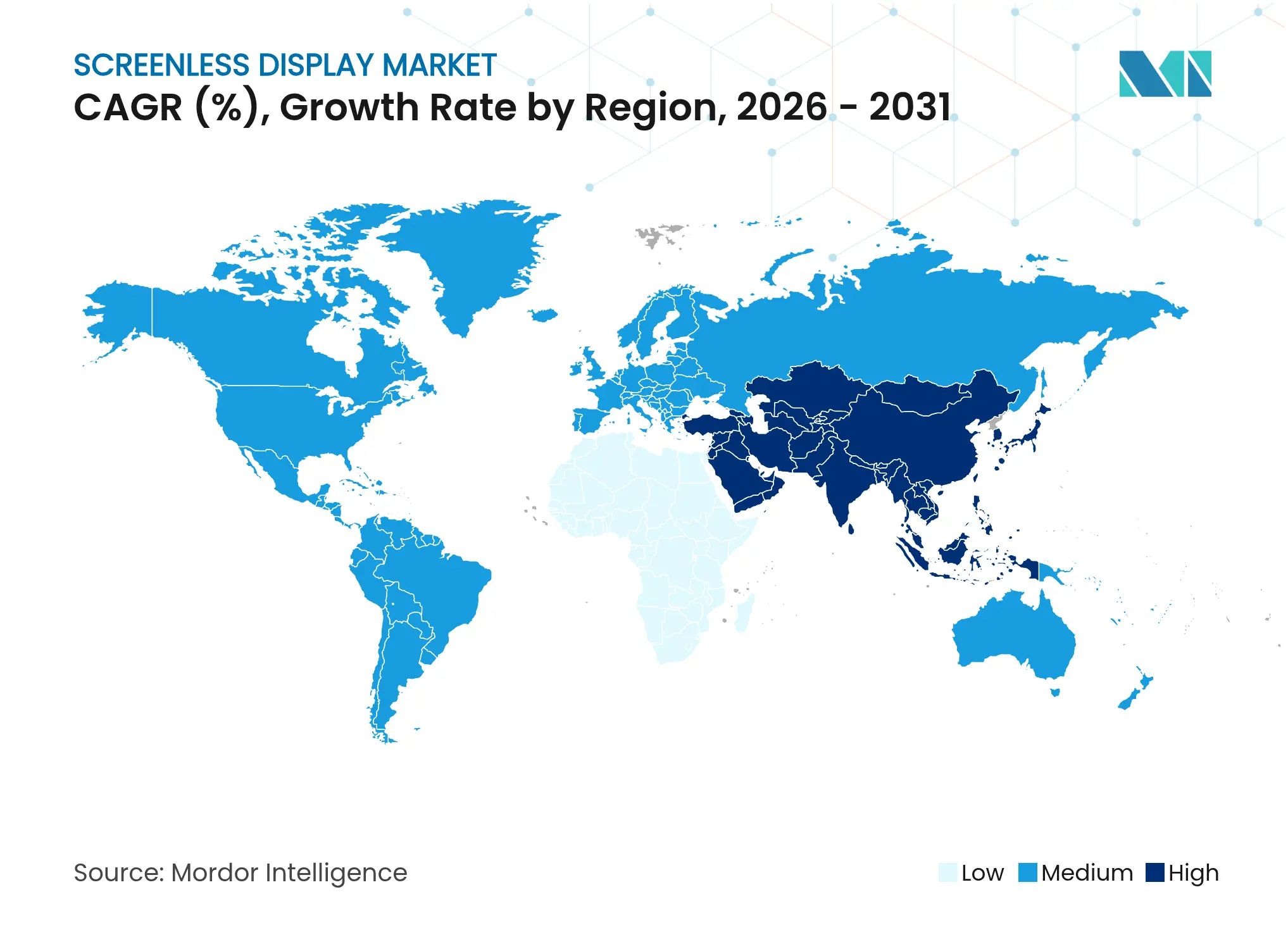

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 34,55 %; der Nahe Osten ist die am schnellsten wachsende Region mit einem CAGR von 18,82 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Screenless-Display-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Mini-LED und µLED ermöglicht hellere holografische Projektion | +3.20% | Global, mit APAC-Fertigungsführerschaft | Mittelfristig (2–4 Jahre) |

| Verlagerung im Automobil-ADAS hin zu AR-Windschutzscheiben | +2.80% | Europa und Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Netzhaut-zu-Chip-Schnittstellen für neuro-visuelle Prothesen | +1.90% | Vereinigte Staaten und Israel, Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Militärische Nachfrage nach Head-Up-Displays mit niedrigem SWaP | +2.10% | NATO-Länder, Führung durch USA und Europa | Kurzfristig (≤ 2 Jahre) |

| Druck der Smartphone-OEMs für bildschirmlose Benachrichtigungen im „Ambient-Modus” | +1.70% | Global, frühe Einführung in Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Multimodale XR-Plattformen öffnen Entwickler-Ökosysteme | +2.40% | Vereinigte Staaten als Kern, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Mini-LED und µLED ermöglicht hellere holografische Projektion

Holografische Systeme erreichen nun eine Helligkeit von über 10^7 Nits und überwinden damit die Auswaschung durch Umgebungslicht, die einst den Außeneinsatz einschränkte.[1]Light Sci Appl, „Eine glänzende Zukunft für Mikro-LED-Displays,” nature.com Pixeldichten von nahezu 3.400 ppi ermöglichen hochauflösende Bilder, und die Seitenwandpassivierung in Kombination mit CMOS-Rückseitenebenen senkt die Kosten pro Lumen. Das Ergebnis ist ein gesteigertes Interesse aus den Bereichen Automobil, Verteidigung und Einzelhandel, die sonnenlichtlesbare Bilder benötigen.

Verlagerung im Automobil-ADAS hin zu AR-Windschutzscheiben

Europäische und asiatische Vorschriften schaffen Anreize dafür, spurgenauige Führung, Gefahrenwarnungen und Geschwindigkeitshinweise direkt auf Windschutzscheiben einzubetten, wodurch die Refokussierungszeit des Fahrers von mehreren Sekunden auf unter 500 ms reduziert wird. [2]Texas Instruments, „Einführung in Augmented-Reality-Head-Up-Displays für Kraftfahrzeuge mit TI-DLP-Technologie,” ti.com Chinesische AR-HUD-Lieferanten haben Keilfolien eliminiert und die optischen Verluste um 30 % reduziert, während EU-OEMs Lidar-Daten integrieren, um Überlagerungen für Level-3-Autonomie zu kontextualisieren.

Netzhaut-zu-Chip-Schnittstellen für neuro-visuelle Prothesen

Subretinale Implantate mit drahtlosen digitalen Steuerungen überschreiten eine Auflösung von 250 Pixeln und nähern sich damit dem funktionellen Sehen für Patienten mit Makuladegeneration. Flüssigmetall- und Graphenelektroden verbessern die Biokompatibilität, und FDA-Workshops skizzieren nun Rahmenbedingungen zur Ergebnisbewertung, was die Markteinführungszeit für künftige Geräte verkürzt.

Militärische Nachfrage nach Head-Up-Displays mit niedrigem SWaP

NATO-Programme schreiben optische Module mit einem Gewicht von unter 150 g und ganztägiger Batterieausdauer vor. Die IVAS-Beschaffung der US-Armee im Wert von USD 255 Millionen bestätigt die Volumenökonomie, und Kopins Soldaten-Farb-Mikro-LED-Vertrag legt den Grundstein für robuste RGB-Emitter für breitere Verteidigungs-Wearables.

Analyse der Hemmnisauswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Photonische Sicherheitsgrenzen für die Netzhautprojektion mit hoher Leuchtdichte | -1.80% | Global, strengere EU-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an Wellenleiter-Glas in Qualitätsgüte (Oligopol von Corning/Schott) | -2.30% | Auswirkungen auf die globale Lieferkette | Mittelfristig (2–4 Jahre) |

| GPU-Wärmebudget in Wearables schränkt die Batterielaufzeit ein | -1.50% | Global, Verbraucherfokus | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückstand bei implantierbaren Displays der Klasse II | -1.10% | Vereinigte Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Photonische Sicherheitsgrenzen für die Netzhautprojektion mit hoher Leuchtdichte

Laserscannende Netzhautdisplays müssen die Expositionsgrenzen gemäß FDA 21 CFR 1040 einhalten, was die Spitzenleuchtdichte bei starker Sonneneinstrahlung begrenzt. Die EU-CE-Kennzeichnung legt parallele Einschränkungen fest, verlängert die Validierungsschleifen und fügt den Herstellern zusätzliche Zertifizierungskostenschichten hinzu.

Begrenztes Angebot an Wellenleiter-Glas in Qualitätsgüte (Oligopol von Corning/Schott)

Substrate mit hohem Brechungsindex über 1,8 bleiben die Domäne zweier Lieferanten, was langfristige Zuteilungsverträge erzwingt und Neueinsteiger unter Druck setzt. Die Erweiterung der RealView-Wafer-Kapazität von Schott auf 300 mm erhöht das Volumen geringfügig, doch die Nachfrage aus AR-Windschutzscheiben und Smart Glasses übersteigt weiterhin die verfügbare Schmelzkapazität.[3]Schott AG, „SCHOTT-Wellenleiter für Augmented Reality,” schott.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Neuronale Schnittstellen treiben das Wachstum der nächsten Generation voran

Synaptische/direkte neuronale Schnittstellen werden bis 2031 voraussichtlich mit einem CAGR von 18,9 % wachsen, während visuelle Bildanzeigen im Jahr 2025 einen Anteil von 60,25 % am Screenless-Display-Markt hielten. Neuronale Systeme profitieren von militärischen F&E-Übertragungseffekten und steigenden Risikokapitalinvestitionen in kortikale Prothesen. Visuelle Bildplattformen behaupten ihre Dominanz durch kosteneffiziente HUD-Architekturen, die in der Automobil- und Luftfahrtindustrie weit verbreitet sind.

Ergänzende Ansätze wie die retinale Laserprojektion werden für Patienten eingesetzt, die nicht bereit oder in der Lage sind, sich einem invasiven neurochirurgischen Eingriff zu unterziehen. Fortschritte bei der Nanopartikel-Photostimulation reduzieren das chirurgische Risiko und können heute die Lücke zwischen nicht-invasiven und implantierbaren Modalitäten überbrücken. Da die Erstattungscodes für neuro-visuelle Geräte günstiger werden, verbessern sich die Stückkosten und katalysieren den Schwung im neuronalen Segment weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzeigetyp: Implantierbare Geräte entwickeln sich zur Hochstwachstumskategorie

Implantierbare und tragbare Mikroprojektoren werden bis 2031 mit einem CAGR von 19,85 % alle anderen Formfaktoren übertreffen, obwohl Head-Up-Displays im Jahr 2025 einen Umsatzvorsprung von 47,05 % hatten. Das Head-Up-Display-Segment erfasste im Jahr 2025 47,05 % des Screenless-Display-Marktanteils aufgrund des etablierten Einsatzes in Premiumfahrzeugen und Kampfflugzeugkabinen. Das drahtlose subretinale 256-Pixel-Implantat bestätigt, dass eine für die Buchstabenerkennung ausreichende Auflösung nun technisch machbar ist und einen Weg zur Massenproduktion im späteren Jahrzehnt ebnet.

Head-Mounted-Displays profitieren weiterhin vom Verbraucher-VR-Zyklus, doch die Ermüdung des App-Ökosystems dämpft den Stückverkauf. Quasikristall-Metaoberflächen, die für holografische Kioske entwickelt werden, erweitern Werbeanwendungsfälle, sind jedoch noch mehrere Kostensenkungsschritte von der Massenbereitstellung entfernt. Im Prognosezeitraum werden Beschaffungen im Gesundheitswesen und im Verteidigungsbereich die Nachfrage nach körperintegrierten Lösungen prägen, die freihändige Situationsdaten ohne externe Optik bieten.

Nach Komponente: Beschleunigung der Dienstleistungen spiegelt Integrationskomplexität wider

Hardware dominierte im Jahr 2025 mit 72,65 % des Marktumsatzes, doch Dienstleistungen verzeichnen mit einem CAGR von 21,78 % das höchste Wachstum. Systemintegratoren werden benötigt, um Wellenleiter auszurichten, thermische Hüllkurven zu optimieren und Software-Stacks für jedes Fahrzeugmodell oder jeden chirurgischen Arbeitsablauf anzupassen. Die Größe des Screenless-Display-Marktes für Dienstleistungen wird voraussichtlich erheblich zunehmen, da OEMs Pilotbauten an Designhäuser auslagern, die die Einhaltung gesetzlicher Vorschriften garantieren.

Mini-LED- und µLED-Lichtmaschinen bleiben aufgrund ihrer Nanofabrikationskomplexität hochmargig, doch der Commoditisierungsdruck ist spürbar, da Gießereien Sechs-Zoll-GaN-Wafer skalieren. Software-Stacks integrieren zunehmend KI-Algorithmen, die Helligkeit, Farbe und Fokustiefe in Echtzeit anpassen, photonische Sicherheitsobergrenzen ausgleichen und gleichzeitig die Batterielaufzeit verlängern. Wiederkehrende Firmware-Upgrades, die an Cloud-Analysen gebunden sind, verlagern den Umsatz weiter in Richtung Abonnementmodelle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen treibt Premium-Anwendungen voran

Unterhaltungselektronik hielt im Jahr 2025 mit 37,85 % noch den größten Anteil, doch Gesundheitswesen und Biowissenschaften werden mit einem CAGR von 20,98 % wachsen und vor 2031 den zweiten Platz einnehmen. Indikationen für chirurgische Navigation und Netzhautersatz erfordern Erstattungsprämien und tolerieren höhere Komponentenkosten. Die Screenless-Display-Branche nutzt diese Gewinnpools zur Finanzierung von F&E der nächsten Generation.

Die Automobiladoption bleibt politikgetrieben: Euro NCAP und China NCAP knüpfen Fünf-Sterne-Sicherheitsbewertungen an AR-Fahrerassistenzhinweise und stützen so die HUD-Volumina. Luft- und Raumfahrt- sowie Verteidigungsbeschaffungen, exemplarisch durch IVAS- und F-35-Helmprogramme, sichern mehrjährige Käufe, die den Lieferantenumsatz glätten. Die industrielle Logistik führt Machbarkeitsstudien für wellenleiterbasierte Kommissionierungsunterstützung durch; umfassende Einführungen hängen von weiterer Kostenkompression ab.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 34,55 % des Umsatzes bei, da chinesische OEMs AR-HUDs in Fahrzeuge mit neuen Energieantrieben integrierten und japanische Optikfirmen globale Integratoren belieferten. Staatliche Zuschüsse, die über Chinas Roadmap für „Intelligente vernetzte Fahrzeuge” kanalisiert werden, subventionieren Lieferanten in der Frühphase, während Japans Präzisionsglashersteller Hochindex-Schmelzen verfeinern, die die breitere Lieferkette versorgen. Südkoreas Display-Fabriken investieren in spiegellose Windschutzscheibenprojektionsmodule, die die Z-Höhe und die Kosten reduzieren, und positionieren die Halbinsel als künftigen Komponentenstandort.

Nordamerika behauptet die Führung bei geistigem Eigentum für neuronale Schnittstellen und Verteidigungsvolumenprogrammen. Die Größe des Screenless-Display-Marktes für Militär- und Sicherheitsanwendungen wird zunehmen, sobald IVAS nach 2026 von der Niedrigrate-Erstproduktion zur Vollrateproduktion übergeht. Das Silicon Valley zieht weiterhin Risikokapital für multimodale XR-Plattformen an, und die grenzüberschreitende Automobilproduktion in Mexiko unterstützt die regionale HUD-Montage.

Der Nahe Osten wächst mit einem CAGR von 18,82 %, katalysiert durch Vision-2030-Diversifizierungsfonds, die in Smart-City-Pilotprojekte gelenkt werden. Golffluggesellschaften erkunden holografische Wegweisungskioske zur Verbesserung des Flughafendurchsatzes, und Staatsfonds unterstützen lokale Glasfabrik-Start-ups, die das Corning/Schott-Oligopol herausfordern wollen. Europa behält eine kohärente regulatorische Haltung bei, die die ADAS-Integration vorschreibt und sicherstellt, dass AR-Windschutzscheiben zunächst in deutschen und französischen Premiummodellen Fuß fassen, bevor sie auf Fahrzeuge der mittleren Preisklasse übergehen.

Wettbewerbslandschaft

Der Screenless-Display-Markt weist eine moderate Fragmentierung auf. Microsoft, Sony und Apple nutzen Plattform-Ökosysteme, während Spezialisten wie Magic Leap, Vuzix und MicroVision über optisches geistiges Eigentum und Ergonomie konkurrieren. Etablierte Unternehmen integrieren vertikal von der Lichtmaschinenfertigung bis zu Software-Stacks und verschaffen sich damit Kosten- und Zertifizierungsvorteile. Nischenanbieter differenzieren sich durch zweckgebundene Optik, neuronale Sensorarrays oder Wärmemanagementmaterialien.

Die Komponentenkonzentration ist bei Wellenleiterglas am höchsten, wo Corning und Schott Schmelzrezepte und Glühprozesse kontrollieren, die für AR mit hohem Sichtfeld entscheidend sind. Neueinsteiger verfolgen Polymer- und Nanokomposit-Alternativen, doch die Volumenqualifizierung ist noch drei bis fünf Jahre entfernt. Patentportfolios bei reflektiven Metaoberflächen und holografischen Kombinierern bilden defensive Schutzwälle; Vuzix allein hält mehr als 400 aktive Patente und unterstützt OEM-Deals mit Luft- und Raumfahrt- sowie Fitnessmarken.

Strategische Schritte unterstreichen das Rennen um Skalierung: Kopins Farb-Mikro-LED-Auftrag sichert Qualifizierungswege für die Verteidigung; Cornings Springboard-Plan reserviert Kapital für größere Glasfabriken; Googles Allianz mit Magic Leap vereint Plattform- und Optikexpertise wieder und belebt die Aussichten für AR auf Verbraucherniveau. Privates Kapital gravitiert zu Middleware-Firmen, die multimodale Eingaben – Sprache, Geste, Eyetracking – in einheitliche Benutzeroberflächen harmonisieren, die für die Massenadoption unerlässlich sind.

Screenless-Display-Branchenführer

Alphabet Inc.

Eon Reality Inc.

Sony Corporation

Microsoft Corporation

Realview Imaging Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kopin gewann einen Vertrag der US-Armee zur Entwicklung von Soldaten-Farb-Mikro-LED-Modulen.

- Februar 2025: Corning aktualisierte seinen Springboard-Plan mit dem Ziel, im Jahr 2025 ein Nettoeinkommen im Display-Segment von USD 900–950 Millionen zu erzielen.

- Oktober 2024: Vuzix sicherte sich USD 20 Millionen von Quanta Computer zur Skalierung der KI-Smart-Glasses-Produktion.

- September 2024: Distance Technologies schloss eine Seed-Runde über EUR 10 Millionen ab, angeführt von GV, für Mixed Reality ohne Brille.

Globaler Screenless-Display-Markt Berichtsumfang

Das visuelle Bild ist eine Art bildschirmloses Display, das jedes Bild oder Objekt mithilfe des menschlichen Auges erkennt. Im Folgenden sind einige Beispiele für visuelle Bildanzeigen aufgeführt: holografisches Display, Virtual-Reality-Brillen, Head-Up-Displays usw. Das Netzhautdisplay projiziert das Bild direkt auf die Netzhaut, anstatt ein Zwischenobjekt zur Lichtreflexion zu verwenden. Die synaptische Schnittstelle bedeutet, Informationen direkt an das menschliche Gehirn zu senden, ohne Licht zu verwenden. Diese Technologie wurde bereits an Menschen getestet, und die meisten Unternehmen haben begonnen, diese Technologie für effektive Kommunikation, Bildung, Geschäft und Sicherheitssysteme einzusetzen. Im Berichtsumfang wird auch die bestehende Technologieanbieter-Landschaft abgedeckt, die die wichtigsten im Markt tätigen Akteure umfasst.

| Visuelle Bildanzeigen |

| Netzhautprojektionsanzeigen |

| Synaptische/direkte neuronale Schnittstelle |

| Head-Up-Display (HUD) |

| Head-Mounted-Display (HMD) |

| Holografische Projektionskioske |

| Implantierbare und tragbare Mikroprojektoren |

| Hardware | Lichtmaschine und Laser |

| Wellenleiter und optische Kombinierer | |

| ICs und Steuerungen | |

| Software und Firmware | |

| Dienstleistungen (Design, Integration, Wartung) |

| Unterhaltungselektronik |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Industrie und Logistik |

| Einzelhandel und Werbung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | Visuelle Bildanzeigen | ||

| Netzhautprojektionsanzeigen | |||

| Synaptische/direkte neuronale Schnittstelle | |||

| Nach Anzeigetyp | Head-Up-Display (HUD) | ||

| Head-Mounted-Display (HMD) | |||

| Holografische Projektionskioske | |||

| Implantierbare und tragbare Mikroprojektoren | |||

| Nach Komponente | Hardware | Lichtmaschine und Laser | |

| Wellenleiter und optische Kombinierer | |||

| ICs und Steuerungen | |||

| Software und Firmware | |||

| Dienstleistungen (Design, Integration, Wartung) | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobil | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Industrie und Logistik | |||

| Einzelhandel und Werbung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Screenless-Display-Markt derzeit?

Der Screenless-Display-Markt erreichte im Jahr 2026 USD 3,97 Milliarden.

Wie schnell wird der Screenless-Display-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 16,52 % erzielen und bis 2031 USD 8,53 Milliarden erreichen wird.

Welches Technologiesegment wächst am schnellsten?

Synaptische/direkte neuronale Schnittstellen werden bis 2031 voraussichtlich mit einem CAGR von 18,9 % wachsen.

Warum wachsen Dienstleistungen schneller als Hardware?

Die steigende Integrationskomplexität bei Automobil-, Verteidigungs- und Medizineinsätzen treibt die Nachfrage nach Design-, Kalibrierungs- und Wartungsdienstleistungen an, was zu einem CAGR von 21,78 % für das Dienstleistungssegment führt.

Seite zuletzt aktualisiert am: