Marktgröße und Marktanteil für gedruckte Dünnschichtbatterien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

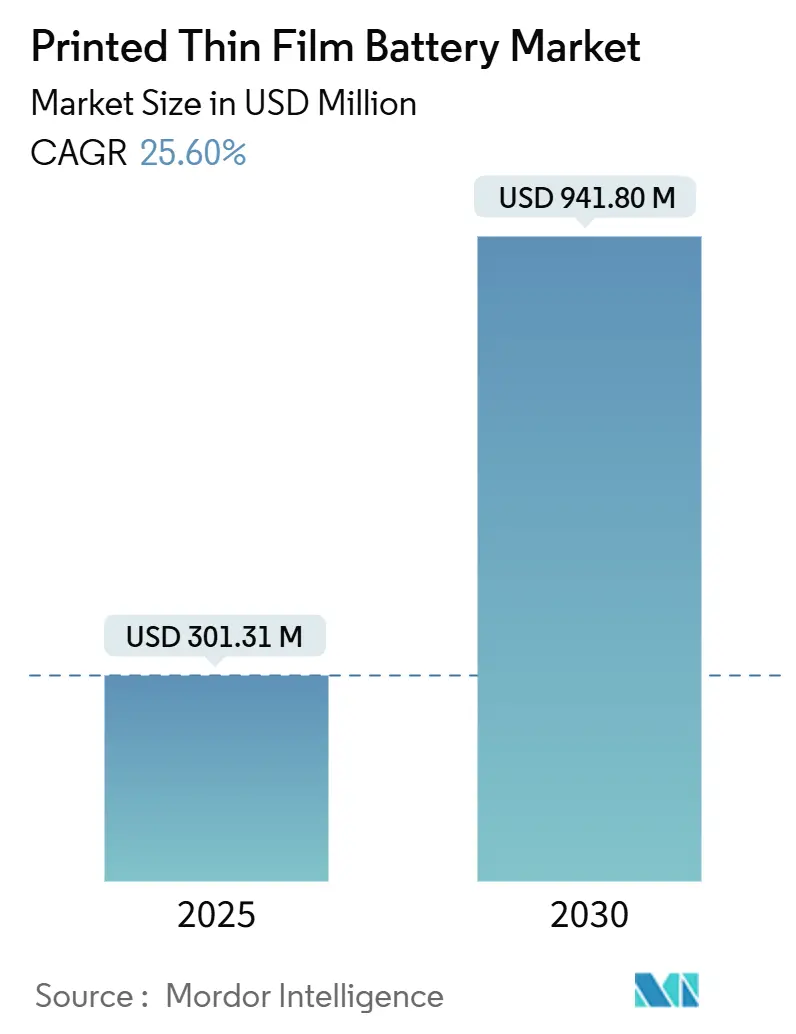

| Marktgröße (2025) | 301.31 Millionen US-Dollar |

| Marktgröße (2030) | 941.80 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.60% CAGR |

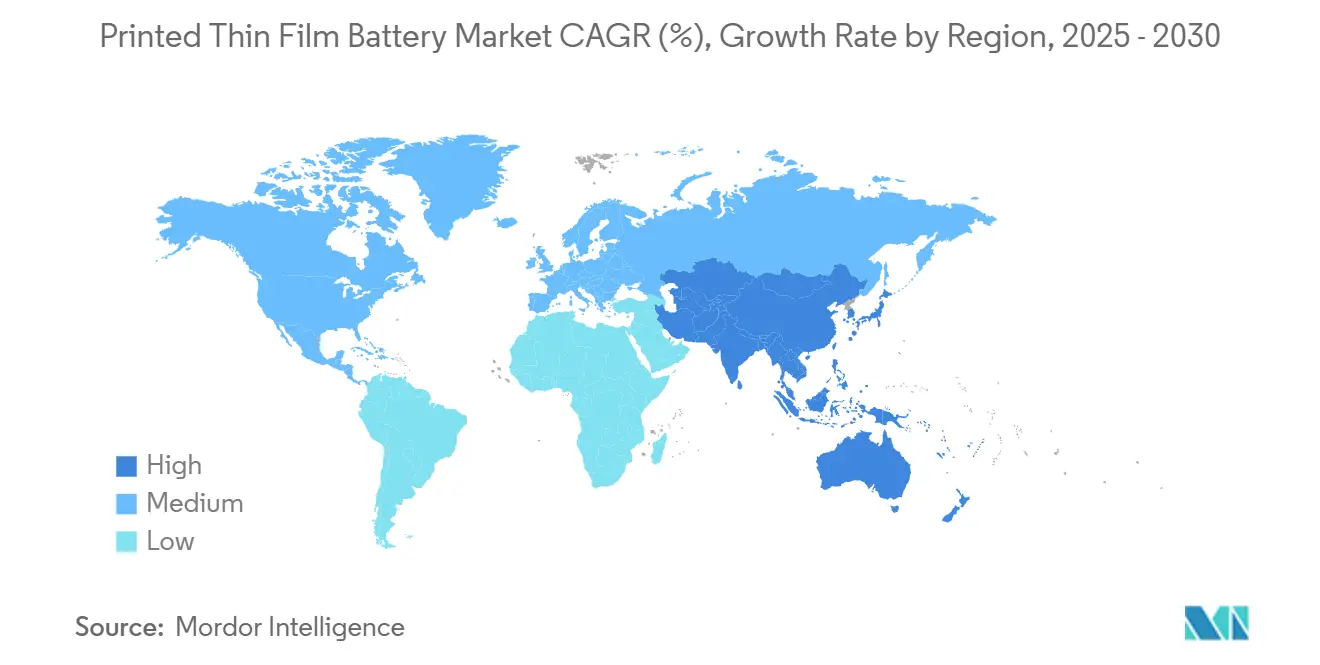

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gedruckte Dünnschichtbatterien von Mordor Intelligence

Die Marktgröße für gedruckte Dünnschichtbatterien beläuft sich im Jahr 2025 auf 301,31 Millionen USD und wird bis 2030 voraussichtlich 941,80 Millionen USD erreichen, was einer CAGR von 25,6 % über den Prognosezeitraum entspricht. Diese mehrfache Wertsteigerung spiegelt den Aufstieg der Technologie von Nischenprototypen zu Mainstream-Stromquellen in der Miniaturelektronik und im Ökosystem intelligenter Verpackungen wider. Zu den Wachstumstreibern zählen der Boom vernetzter Wearables, zunehmende Vorschriften für intelligente Etiketten sowie rasche Fortschritte bei der Energiedichte von Festkörperbatterien, die gemeinsam das gesamte adressierbare Marktpotenzial erweitern. Die Wettbewerbsintensität ist moderat, da Prozess-Know-how, spezialisierte Drucklinien und Versorgungssicherheit für Festelektrolyt-Vorläufer Eintrittsbarrieren schaffen, die schnelle Skalierungen neuer Marktteilnehmer erschweren. Chancen konzentrieren sich auf integriertes Energie-Harvesting, Hochspannungs-Industriesensoren und die Rückverfolgbarkeit pharmazeutischer Kühlketten, während Herausforderungen aus kapitalintensiven Produktionsaufrüstungen und fragmentierten globalen Prüfnormen resultieren. Die Fertigungsdominanz im asiatisch-pazifischen Raum, strenge westliche Vorschriften und grenzüberschreitende Rückverfolgbarkeitsregeln prägen die geografische Verteilung von Nachfrage und Angebot in den nächsten fünf Jahren.

Wichtigste Erkenntnisse des Berichts

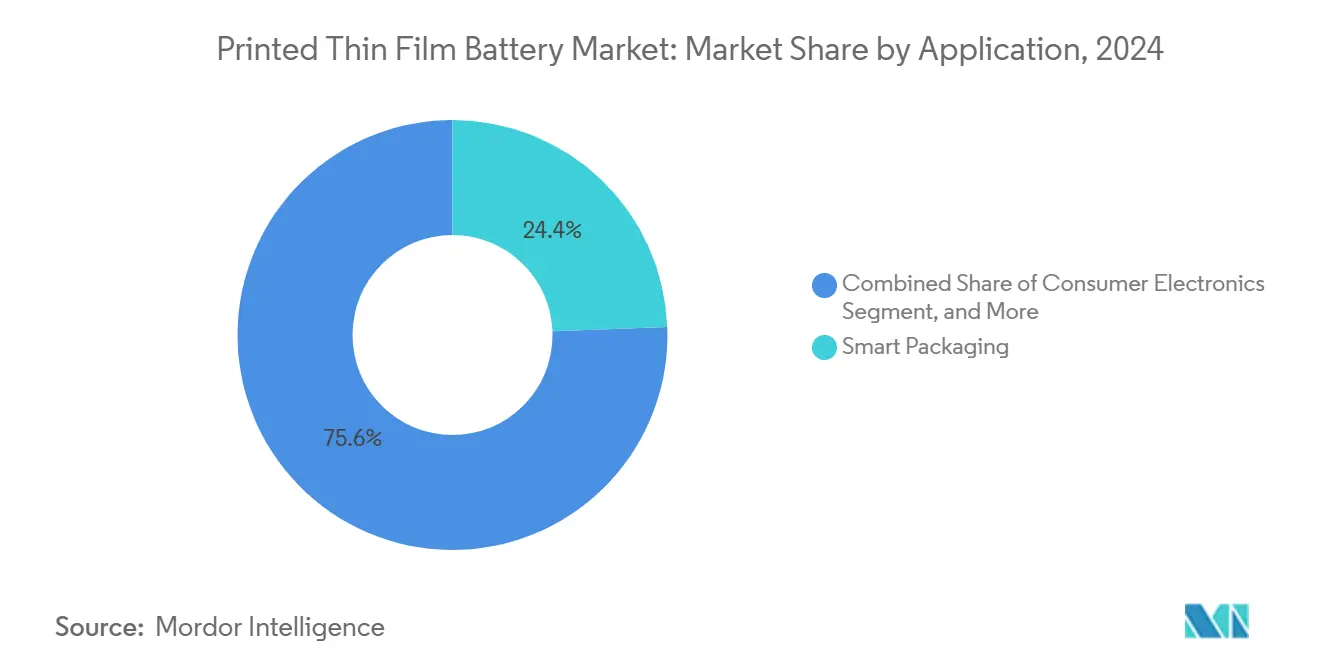

- Nach Anwendung führte intelligente Verpackung mit einem Marktanteil von 24,4 % im Jahr 2024 beim Markt für gedruckte Dünnschichtbatterien, während Anwendungsfälle im Bereich Energie-Harvesting bis 2030 voraussichtlich mit einer CAGR von 28,1 % wachsen werden.

- Nach Aufladbarkeit hielten nicht wiederaufladbare Varianten im Jahr 2024 einen Anteil von 69,8 % an der Marktgröße für gedruckte Dünnschichtbatterien, während wiederaufladbare Lösungen bis 2030 mit einer CAGR von 27,9 % wachsen.

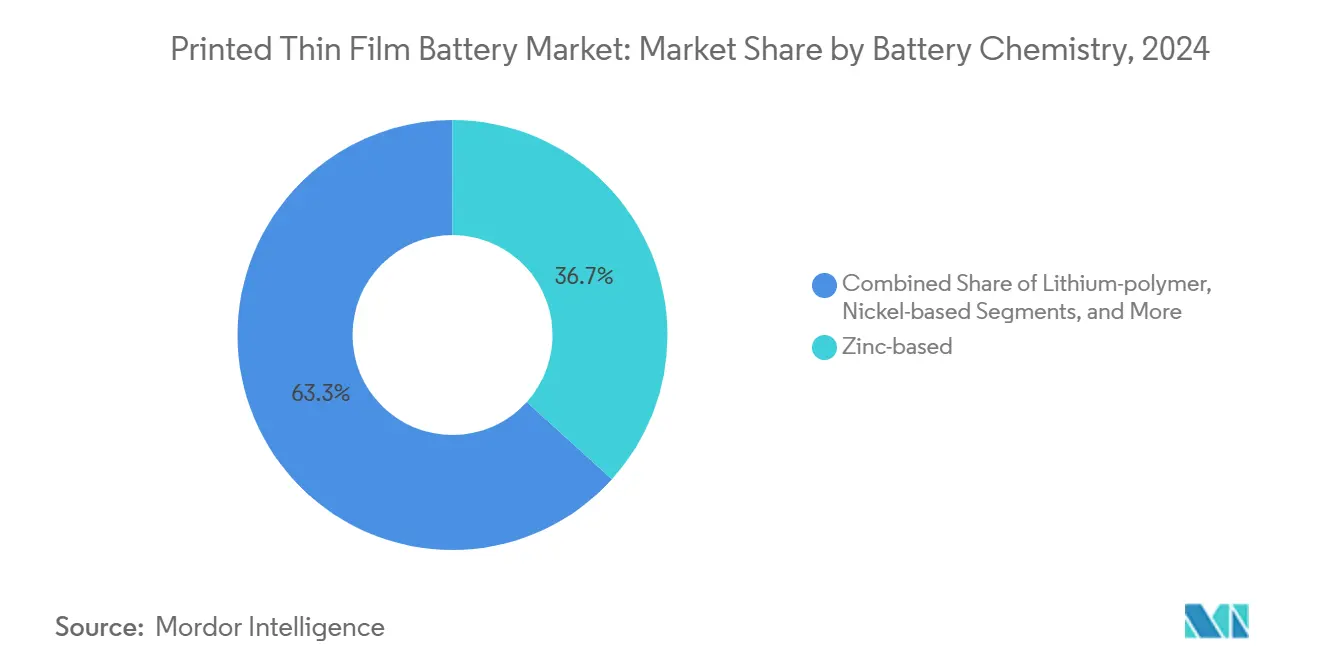

- Nach Chemie dominierten Zink-basierte Systeme im Jahr 2024 mit einem Anteil von 36,7 % an der Marktgröße für gedruckte Dünnschichtbatterien, während Festkörper-Lithium-Konfigurationen die schnellste CAGR von 28,3 % bis 2030 aufweisen.

- Nach Spannung belegten 1,5–3-V-Plattformen im Jahr 2024 einen Anteil von 42,6 % am Markt für gedruckte Dünnschichtbatterien, und Architekturen über 5 V expandieren bis 2030 mit einer CAGR von 27,7 %.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 35,2 % an der Marktgröße für gedruckte Dünnschichtbatterien, und die Region hält die höchste CAGR von 26,4 % bis 2030 aufrecht.

Globale Trends und Erkenntnisse zum Markt für gedruckte Dünnschichtbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Wearable- und Hearable-Geräten | +4.2% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung intelligenter Verpackungen und IoT-Etiketten | +3.8% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Point-of-Care-Medizindiagnostik | +3.1% | Nordamerika, Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierung in der Unterhaltungselektronik | +2.9% | Asiatisch-pazifischer Raum, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Integration von flexiblem Photovoltaik-Energie-Harvesting | +2.7% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Vorschriften zur elektronischen Rückverfolgbarkeit und Kühlkettenregeln in der Pharmaindustrie | +2.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Wearable- und Hearable-Geräten

Die Marktakzeptanz gedruckter Dünnschichtbatterien in Mikro-Wearables nimmt zu, da Hearables und Gesundheits-Tracking-Pflaster sub-millimetergroße Stromquellen benötigen, die kontinuierliches Biegen ohne Kapazitätsverlust überstehen. Die weltweiten Hearable-Lieferungen überschritten 2024 die Marke von 1,2 Milliarden Einheiten, was die Nachfrage nach Batterien mit einer Energiedichte von 54 mAh cm² und einer Ausdauer von 72 Stunden bei wechselnden Umgebungstemperaturen steigert.[1]„Flexible Batterietechnologien für Wearable-Elektronik,” IEEE Transactions on Electron Devices, ieee.org Die Einhaltung der IEC-62133-Sicherheitsnormen veranlasst Anbieter, gedruckte Festelektrolytzellen zu bevorzugen, die Leckagerisiken eliminieren und die Technologieeignung für Massenmarkt-Konsumprodukte stärken.

Zunehmende Verbreitung in intelligenten Verpackungen und IoT-Etiketten

Serialisierungsvorschriften im Rahmen des U.S. Drug Supply Chain Security Act und der EU-Regelungen zum digitalen Batteriepass machen ultradünne gedruckte Batterien unverzichtbar für manipulationssichere, temperaturprotokollierte Etiketten.[2]„Umsetzung des Drug Supply Chain Security Act,” FDA, fda.gov Kostendurchbrüche im Rolle-zu-Rolle-Verfahren haben die Integrationskosten seit 2024 um 34 % gesenkt und ermöglichen intelligente Tracker für mittelwertige Pharmalieferungen statt nur für hochwertige Biologika. Zuverlässige Leistung im Bereich von –20 °C bis +60 °C und feuchtigkeitsbeständige Polymersubstrate positionieren gedruckte Batterien in Kühlketten-Workflows vor Knopfzellen.

Anstieg der Point-of-Care-Medizindiagnostik

Einweg-Diagnosestreifen mit integrierten gedruckten Batterien senken die Stücklistenkosten um 43 % und eliminieren sperrige Gehäuse, was Einweg-Schwangerschaftstests und Schnellantigen-Geräte in elektronischer Form ermöglicht. ISO 13485 schreibt rückverfolgbare Qualitätsprüfungen vor, und gedruckte Energiemodule bestehen Sterilisationszyklen ohne Elektrolytaustritt. Da sich das Gesundheitswesen auf häusliche Tests verlagert, erschließen Energie-auf-Papier-Architekturen Designs, die bisher durch Batteriegröße und -kosten begrenzt waren.

Miniaturisierungstrend in der Unterhaltungselektronik

Flaggschiff-Smartwatches wurden 2025 durch den Ersatz herkömmlicher Beutelzellen durch flexible Zink-Polymer-Einheiten auf unter 8 mm Gesamtdicke verschlankt, wodurch die Batteriekavitäten um bis zu 80 % verkleinert wurden. Halbleiteranbieter nutzen gedruckte Batterien, um Sensorknoten unter 10 mm³ für allgegenwärtiges IoT zu verpacken und Gateways für Hautpflaster und intelligente Kontaktlinsen zu öffnen. Siebdruckausbeuten von >90 % bei Zinksystemen und Tintenkosten von derzeit 0,15 USD pro Gerät bei hohen Stückzahlen festigen die wirtschaftliche Tragfähigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Formfaktor-Normen | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Festkörperlinien | -1.8% | Asiatisch-pazifischer Raum, Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Festelektrolyt-Vorläufern | -1.6% | Lithiumreiche Regionen | Mittelfristig (2–4 Jahre) |

| Unklare Vorschriften zur Entsorgung von Polymerfolien als Elektroschrott | -1.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende globale Normen für gedruckte Batterieformate

Das Fehlen abgeschlossener IEC-63203-Protokolle für flexible Batterien verlängert die Produktqualifizierung um bis zu 18 Monate, was insbesondere multinationale Rollouts intelligenter Verpackungen benachteiligt, die divergierende Prüfregimes über Grenzen hinweg in Einklang bringen müssen.[3]„IEEE-Normen für flexible Batterietests,” IEEE Standards Association, ieee.org Harmonisierungsverzögerungen blockieren auch Versicherungszertifizierungen und Versandfreigaben und verlangsamen die Markteinführung für Massenmarkt-Konsumgeräte.

Hohe Kapitalintensität von Festkörper-Produktionslinien

Die Installation von Vakuumabscheidungsanlagen und In-Line-Qualitätsscannern treibt die Kosten für neue Festkörper-Dünnschichtbatteriewerke auf über 50 Millionen USD, eine Schwelle, die nur wenige mittelständische Zulieferer überschreiten können.[4]„Fortschrittliche Fertigungsanlagen für Festkörperbatterien,” Advanced Materials & Processes, asminternational.org Die aktuellen Ausbeuten liegen bei etwa 75 %, was die Margen schmälert, bis Skaleneffekte und Prozessoptimierungen die Effizienz herkömmlicher Zink-basierter Linien erreichen. Staatliche Subventionen in Südkorea und Japan gleichen das Anlaufrisiko teilweise aus, während westliche Akteure mit höheren Amortisationshürden konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intelligente Verpackung treibt Diversifizierung voran

Intelligente Verpackung erzielte 2024 einen Umsatzanteil von 24,4 % und unterstreicht damit ihre Position als größter Einzelanwendungsfall im Markt für gedruckte Dünnschichtbatterien. Enge Fristen für die pharmazeutische Rückverfolgbarkeit, neue Frischeindikatoren für Lebensmittel und Anti-Fälschungs-Tags für Luxusmarken halten den Volumenschwung aufrecht. Energie-Harvesting-Hybride verzeichnen trotz ihres heute noch geringeren Volumens eine CAGR von 28,1 % und ziehen fortschrittliche Chemien an, die mit organischen Photovoltaik-Elementen für wartungsfreie IoT-Knoten über 5 Jahre kombiniert werden können. Wearables bleiben bedeutsam, doch das Wachstum verlagert sich auf Diagnosepflaster und Hearables statt auf Fitness-Bänder der ersten Generation. Industrielle IoT-Sensoren entwickeln sich zu einer untererschlossenen Nische, in der gedruckte Batterien Vibrationen und extremen Temperaturen standhalten und OEMs eine zuverlässige Stromversorgung in schwer zugänglichen Umgebungen bieten.

Anhaltende Kostensenkungen treiben die Durchdringung über Premiumgüter hinaus. Marktteilnehmer im Bereich gedruckter Dünnschichtbatterien bündeln Analyse-Firmware, damit Marken auf Live-Frischedaten zugreifen können, was den Mehrwert über einfache NFC-Tags hinaus belegt. Pharmazeutische Anwender profitieren von einer Lagerstabilität von 2 Jahren und der vollständigen Recyclingfähigkeit von Zink-Mangandioxid-Varianten, was Haftungsrisiken bei der Arzneimittelqualität adressiert. Für das Energie-Harvesting reduzieren gemeinsam gedruckte Batterien und Photovoltaik-Tinten die Montageschritte und entsprechen dem Industrie-4.0-Ansatz für gedruckte In-Line-Elektronik.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Aufladbarkeit: Dynamik bei wiederaufladbaren Batterien nimmt zu

Nicht wiederaufladbare Einheiten dominieren weiterhin mit einem Anteil von 69,8 %, was das hohe Volumen an Einweg-Etiketten und Diagnoseanwendungen widerspiegelt, bei denen die Entsorgungsbequemlichkeit die Wiederauflade-Wirtschaftlichkeit überwiegt. Wiederaufladbare Formate verzeichnen jedoch bis 2030 eine CAGR von 27,9 %, gestützt durch Festkörperelektrolyte mit >1.000 Zyklen und leckagefreiem Betrieb. Für Wearables und medizinische Implantate verbindet sich der Umweltvorteil der Wiederverwendbarkeit mit regulatorischen Anforderungen an Produktverantwortung. Innovatoren in der Branche für gedruckte Dünnschichtbatterien berichten nun von Kostenaufschlägen von nur 15–20 % gegenüber Primärzellen, was die historische Lücke schließt, die OEM-Migrationen einst entmutigte.

Designerfolge bei intelligenten Brillen und fortschrittlichen elektronischen Pflastern bevorzugen Lithium-Dünnschichtchemie für höhere Spannung und Energiedichte. Um Umweltbedenken zu begegnen, werben Anbieter für recycelbare Polymersubstrate und modulares Design, das die Entnahme des Batteriekerns am Ende der Lebensdauer ermöglicht, was mit den EU-Rücknahmepflichten übereinstimmt. Auf sub-Milliwatt-Trickle-Charging ausgelegte Energiemanagement-ASICs ergänzen gedruckte Superkondensatoren und treiben den wiederaufladbaren Pfad weiter voran.

Nach Batteriechemie: Festkörper-Lithium auf dem Vormarsch

Zink-Mangandioxid hält dank Kostenvorteilen, unbedenklicher Entsorgung und Druckbarkeit einen Marktanteil von 36,7 %. Dennoch verzeichnet Festkörper-Lithium die steilste CAGR von 28,3 %, da es die angestrebten 400 Wh kg⁻¹ erschließt, die von Hochdatenraten-Sensoren und medizinischen Implantaten benötigt werden. Traditionelle flüssige Lithium-Polymer-Nischen bestehen für Geräte mittlerer Leistung fort, doch Sicherheits- und Formfaktoreinschränkungen heben Festkörper-Lithium ab 2026 in eine überlegene Position. Nickel-Metallhydrid-Derivate bedienen Hochtemperatur-Industrieknoten, während Silberoxid-Systeme trotz Preisaufschlägen auf Nischen mit ultrahohem Energiebedarf ausgerichtet sind.

Chemieentscheidungen hängen von Abwägungen zwischen Kosten, Energiedichte, Flexibilität und Umweltkonformität ab. Die Zuverlässigkeit der Lieferkette spielt eine wichtige Rolle: Zink profitiert von diversifizierten Bergbauunternehmen, während Engpässe bei Lithiumsulfid-Vorläufern ein Schwankungsfaktor bleiben, der Festkörper-Hochläufe bremsen könnte, wenn sie nicht bis 2027 behoben werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Spannungsbereich: Akzeptanz von Hochspannung nimmt zu

Geräte im Bereich 1,5–3 V beherbergen MCU-basierte IoT-Boards im Mainstream, was den Umsatzanteil dieses Segments von 42,6 % erklärt. Gedruckte Batterien über 5 V skalieren mit einer CAGR von 27,7 % und bedienen industrielle LoRa-Gateways, Reifendruckmodule und autonome Roboter, die höhere Übertragungsleistung benötigen. Das 3–5-V-Segment unterstützt fortschrittliche medizinische Wearables mit integrierter Analytik. Sub-1,5-V-Zellen bleiben auf ultraniederleistungsstarke Sensoren in Kombination mit Energie-Harvestern beschränkt, doch Standardisierung könnte die Attraktivität erhöhen, wenn Komponentenanbieter Chipsätze für den 0,8-V-Betrieb einführen.

Die Spannung bestimmt die Stapelarchitektur: Mehrschichtige gedruckte Designs erreichen höhere Spannungen, bringen jedoch Laminierungskomplexität und das Management des Elektrolyt-Grenzflächenwiderstands mit sich. Kontinuierliche Material-F&E zielt auf Sprünge bei der Ionenleitfähigkeit ab, damit dickere Stapel flexibel bleiben, ohne zu brechen.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 2024 einen Umsatzanteil von 35,2 % und wird voraussichtlich mit einer CAGR von 26,4 % wachsen. China liefert über 60 % der weltweiten Produktion gedruckter Elektronik und profitiert von Subventionen und einem umfangreichen Lieferantennetzwerk. Südkoreas Konjunkturprogramm in Höhe von 2,8 Milliarden USD beschleunigt die Skalierung von Festkörperbatterien bei Samsung SDI und LG Energy Solution, während Japan Beiträge zur Prozessmetrologie und Elektroden-Tinteninnovation leistet. Regionale Regierungen bündeln Steuervergünstigungen mit F&E-Zuschüssen und sichern so die Volumenführerschaft im Osten.

Nordamerika, reich an Medizingeräte-OEMs und Verteidigungsprojekten, legt Wert auf inländische Lieferketten, die IP-Sicherheit gewährleisten. US-amerikanische Start-ups nutzen DARPA- und ARPA-E-Zuschüsse, um flexible Batterien für soldatengetragene Sensoren und Drohnenanwendungen zu prototypisieren. Europa plant Wachstum rund um Nachhaltigkeit: Die EU-Batterieverordnung 2023/1542 schreibt digitale Pässe, Recyclingquoten und Kohlenstoff-Fußabdruck-Offenlegungen vor, die umweltoptimierte Zinkchemien begünstigen. Deutschlands Industrie-4.0-Einführung und Frankreichs Bedenken hinsichtlich der Fälschung von Luxusgütern sorgen für Nachfragespitzen bei intelligenten Verpackungen.

Schwellenmärkte im Nahen Osten, Afrika und Südamerika setzen auf die Digitalisierung der Landwirtschaft. Brasilianische Exporteure fügen Mango- und Rindfleischlieferungen Temperatur-Tracking-Etiketten hinzu, während Smart-City-Konzepte am Golf gedruckte Batterien in Sensoren zur Strukturgesundheitsüberwachung integrieren. Afrikanische Gesundheitsministerien erproben Einweg-Testsets mit gedruckten Batterien, um die Krankheitsüberwachung in abgelegenen Kliniken zu verbessern.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Kein einzelner Anbieter überschreitet einen Marktanteil von 15 %, was zu einem Marktkonzentrationsindex von 5 führt. Zu den führenden Unternehmen zählen Samsung SDI, LG Energy Solution, Panasonic und VARTA, die jeweils Skalierung mit proprietären Chemien verbinden. Spezialisierte Akteure – Ilika, BrightVolt, Enfucell, Blue Spark und Imprint Energy – differenzieren sich durch Nischenformulierungen und anwendungsspezifische Module. Partnerschaften dominieren: Bosch kooperierte mit VARTA für Automobilsensoren, STMicroelectronics schloss sich mit Printed Energy für Photovoltaik-Batterie-Hybride zusammen, und NEC arbeitet mit Murata zusammen, um Hochfrequenz-RFID-Stromzellen gemeinsam zu entwickeln.

Strategische Schwerpunkte liegen auf vertikaler Integration, ausbeute-steigernder Prozessautomatisierung und IP-Sicherung. Führende Unternehmen investieren in Rolle-zu-Rolle-Beschichter mit In-Line-Röntgeninspektion, um Fehlerquoten unter 50 ppm zu senken. Andere übernehmen Festelektrolyt-Start-ups, um Vorläuferpipelines zu sichern und Materialengpässen vorzubeugen. Software-Ergänzungen wie Batteriezustandsanalysen begleiten zunehmend die Hardware und binden Endkunden in Ökosystemverträge ein, die die Wechselkosten erhöhen.

Technologieakzeptanzmuster zeigen Zinkchemie als Volumenanker, während Festkörper-Lithium auf Premium-Margenanteile abzielt. Asiatische Konzerne beschleunigen Gigafabrik-Pläne, während westliche Wettbewerber Speziallinien für regulierte Nischen betonen. Die Lieferkettendiversifizierung in Natrium-basierte Vorläufer gewinnt F&E-Aufmerksamkeit, um die Lithiumvolatilität zu mindern, obwohl kommerzielle Auswirkungen erst nach 2030 zu erwarten sind.

Marktführer in der Branche für gedruckte Dünnschichtbatterien

STMicroelectronics N.V.

Panasonic Holdings Corp.

Murata Manufacturing Co., Ltd.

Ilika plc

Blue Spark Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ilika schloss eine Series-D-Finanzierungsrunde über 15 Millionen USD ab, um die Stereax-Festkörperlinien auf eine Kapazität von 10 Millionen Einheiten pro Jahr zu skalieren.

- Februar 2025: Samsung SDI eröffnete in Suwon ein F&E-Zentrum für gedruckte Batterien nach einer Zusage von 50 Millionen USD für die Prototypenentwicklung von Festkörper-Lithium.

- Januar 2025: VARTA und Bosch gründeten eine Partnerschaft zur Integration gedruckter Batterien in Automobilsensorknoten mit dem Ziel, Reifendruck- und Kabinenluftmonitore zu versorgen.

- Dezember 2024: Enfucell verdreifachte den SoftBattery-Durchsatz durch die Inbetriebnahme neuer Rolle-zu-Rolle-Anlagen in Finnland.

Berichtsumfang des globalen Marktes für gedruckte Dünnschichtbatterien

Gedruckte Dünnschichtbatterien sind Batterien mit der Eigenschaft der Flexibilität. Flexibilität wird durch die Herstellung der leitfähigen Zusätze auf einem flexiblen Substrat mittels Druck- oder chemischer Abscheidungsverfahren erreicht. Stromkollektoren in flexiblen Batterien liegen in Form von Tinte oder dünner Metallfolie vor.

| Unterhaltungselektronik |

| Wearable-Technologie |

| Energie-Harvesting |

| Intelligente Verpackung |

| Pharmazeutische Produkte und Medizingeräte |

| Intelligente Karten |

| Industrielle IoT-Sensoren |

| Sonstige |

| Wiederaufladbar |

| Nicht wiederaufladbar |

| Lithium-Ionen |

| Lithium-Polymer |

| Festkörper-Lithium |

| Zink-basiert (Zn/MnO₂, Zn/Ag) |

| Nickel-basiert |

| Sonstige Chemien |

| Unter 1,5 V |

| 1,5–3 V |

| 3–5 V |

| Über 5 V |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Anwendung | Unterhaltungselektronik | |

| Wearable-Technologie | ||

| Energie-Harvesting | ||

| Intelligente Verpackung | ||

| Pharmazeutische Produkte und Medizingeräte | ||

| Intelligente Karten | ||

| Industrielle IoT-Sensoren | ||

| Sonstige | ||

| Nach Aufladbarkeit | Wiederaufladbar | |

| Nicht wiederaufladbar | ||

| Nach Batteriechemie | Lithium-Ionen | |

| Lithium-Polymer | ||

| Festkörper-Lithium | ||

| Zink-basiert (Zn/MnO₂, Zn/Ag) | ||

| Nickel-basiert | ||

| Sonstige Chemien | ||

| Nach Spannungsbereich | Unter 1,5 V | |

| 1,5–3 V | ||

| 3–5 V | ||

| Über 5 V | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gedruckte Dünnschichtbatterien?

Der Markt hat im Jahr 2025 einen Wert von 301,31 Millionen USD und wird bis 2030 voraussichtlich 941,80 Millionen USD erreichen.

Welches Segment weist bis 2030 das schnellste Wachstum auf?

Energie-Harvesting-Anwendungen führen mit einer CAGR von 28,1 % und spiegeln die Nachfrage nach hybriden Photovoltaik-Batterie-IoT-Knoten wider.

Warum ist der asiatisch-pazifische Raum die größte regionale Basis?

Chinas Anteil von 60 % an der weltweiten Kapazität für gedruckte Elektronik sowie Südkoreas Festkörper-Konjunkturprogramm in Höhe von 2,8 Milliarden USD verankern die regionale Dominanz.

Wie profitieren intelligente Verpackungen von gedruckten Batterien?

Sie versorgen eingebettete Sensoren ohne zusätzliches Volumen, bieten eine Lagerstabilität von 2 Jahren und funktionieren im Bereich von –20 °C bis +60 °C.

Was ist das größte Hindernis für die Skalierung gedruckter Festkörperbatterien?

Investitionsausgaben von über 50 Millionen USD pro Linie und aktuelle Ausbeuten unter 75 % verlangsamen die breite Kommerzialisierung.

Seite zuletzt aktualisiert am: