Marktgröße und Marktanteil im Bereich Sicherheits- und Schwachstellenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

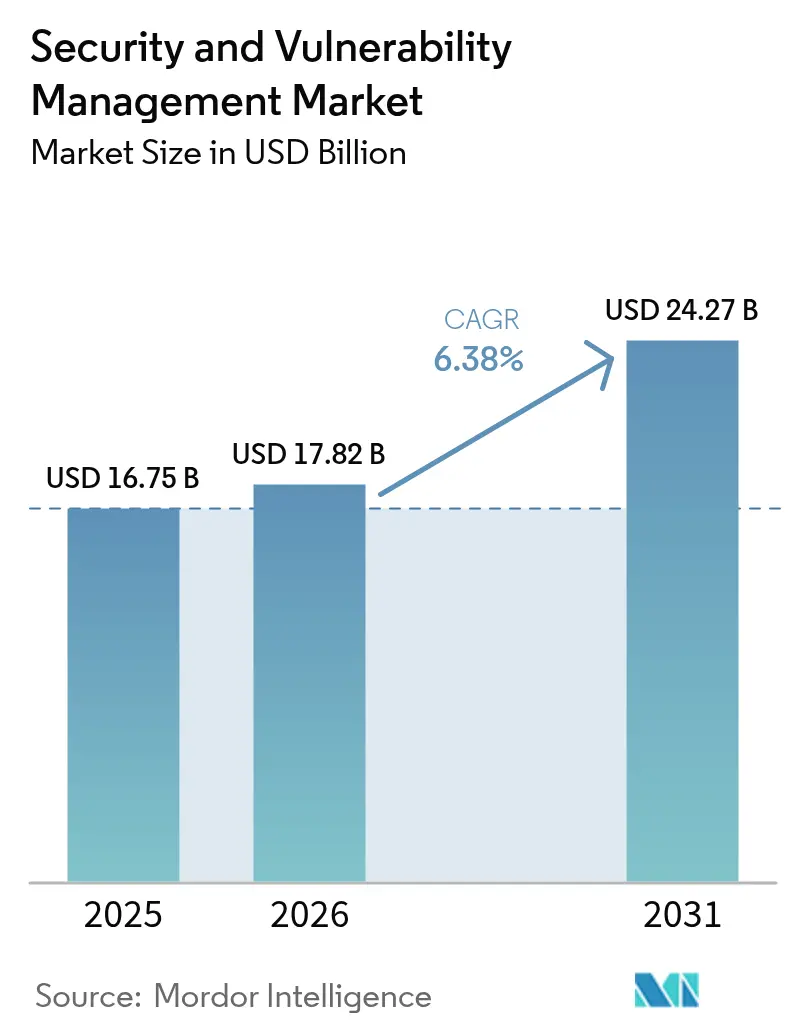

| Marktgröße (2026) | 17.82 Milliarden US-Dollar |

| Marktgröße (2031) | 24.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheits- und Schwachstellenmanagement von Mordor Intelligence

Die Marktgröße für Sicherheits- und Schwachstellenmanagement wird im Jahr 2026 auf 17,82 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 16,75 Milliarden USD, mit Projektionen für 2031 von 24,27 Milliarden USD, was einem Wachstum von 6,4 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für Sicherheits- und Schwachstellenmanagement profitiert weiterhin von verbindlichen Cyber-Risiko-Vorschriften, einem gestiegenen Bewusstsein auf Vorstandsebene und einer strategischen Verlagerung hin zu einheitlichen Plattformen für das Exposure-Management, die die Ausbreitung von Tools begrenzen. Rasche Digitalisierung, KI-gestützte Angriffe und die Einführung von Zero-Trust-Konzepten stützen das Budgetwachstum trotz makroökonomischen Drucks und zeigen den Markt für Sicherheits- und Schwachstellenmanagement als eine zentrale Säule der Unternehmensresilienz. Die Konsolidierung unter Anbietern bleibt eine prägende Kraft, da drei Viertel der Organisationen weniger Lieferanten anstreben und Plattformanbieter dazu drängen, ihr Angebot von der Überprüfung bis zur automatisierten Behebung auszuweiten. Risikobasierte Analysen übertreffen mittlerweile reine Schweregradbewertungen, was widerspiegelt, wie der Markt für Sicherheits- und Schwachstellenmanagement auf die Anforderungen von Versicherern ausgerichtet ist, die für Zeichnungsentscheidungen eine kontinuierliche Transparenz verlangen[1]IBM Security, „2025 Threat Intelligence Index,” ibm.com.

Wichtigste Erkenntnisse des Berichts

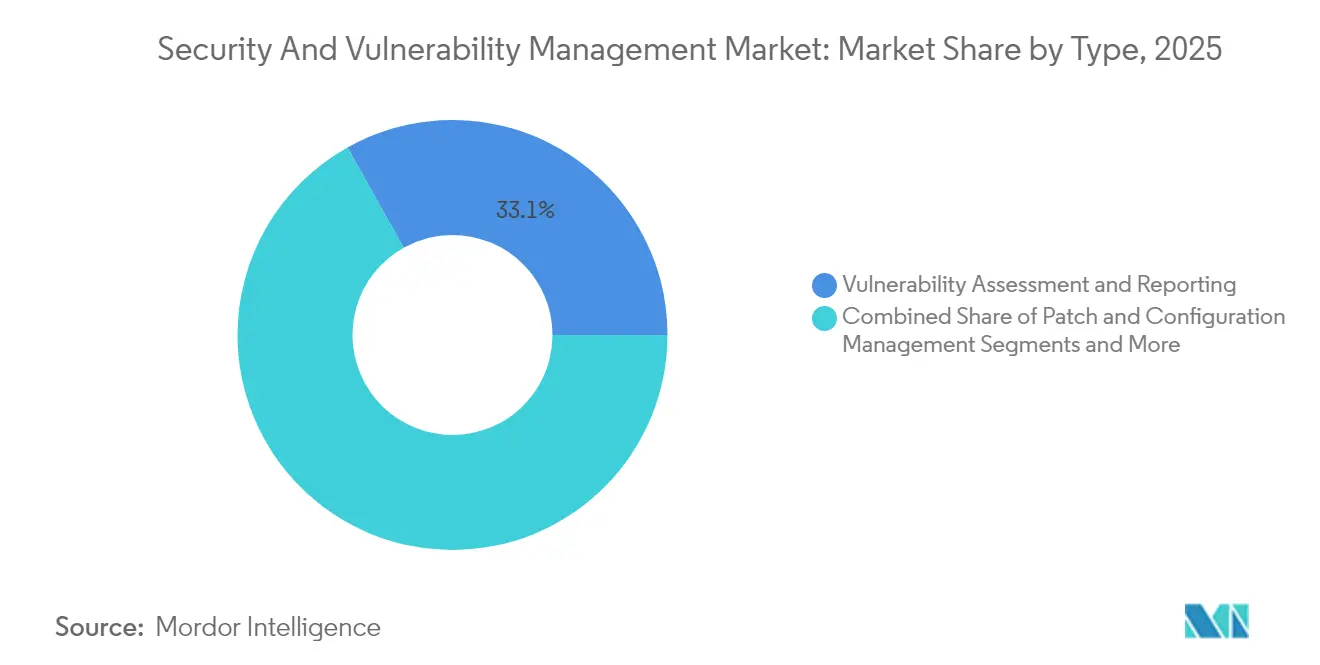

- Nach Typ entfiel auf Schwachstellenbewertung und -berichterstattung ein Anteil von 33,12 % an der Marktgröße für Sicherheits- und Schwachstellenmanagement im Jahr 2025, während das risikobasierte Schwachstellenmanagement (RBVM) mit einer CAGR von 6,85 % wächst.

- Nach Bereitstellungsmodus kontrollierten On-Premise-Lösungen im Jahr 2025 einen Anteil von 68,25 % am Markt für Sicherheits- und Schwachstellenmanagement, während die Cloud-Bereitstellung bis 2031 mit einer CAGR von 7,78 % zunimmt.

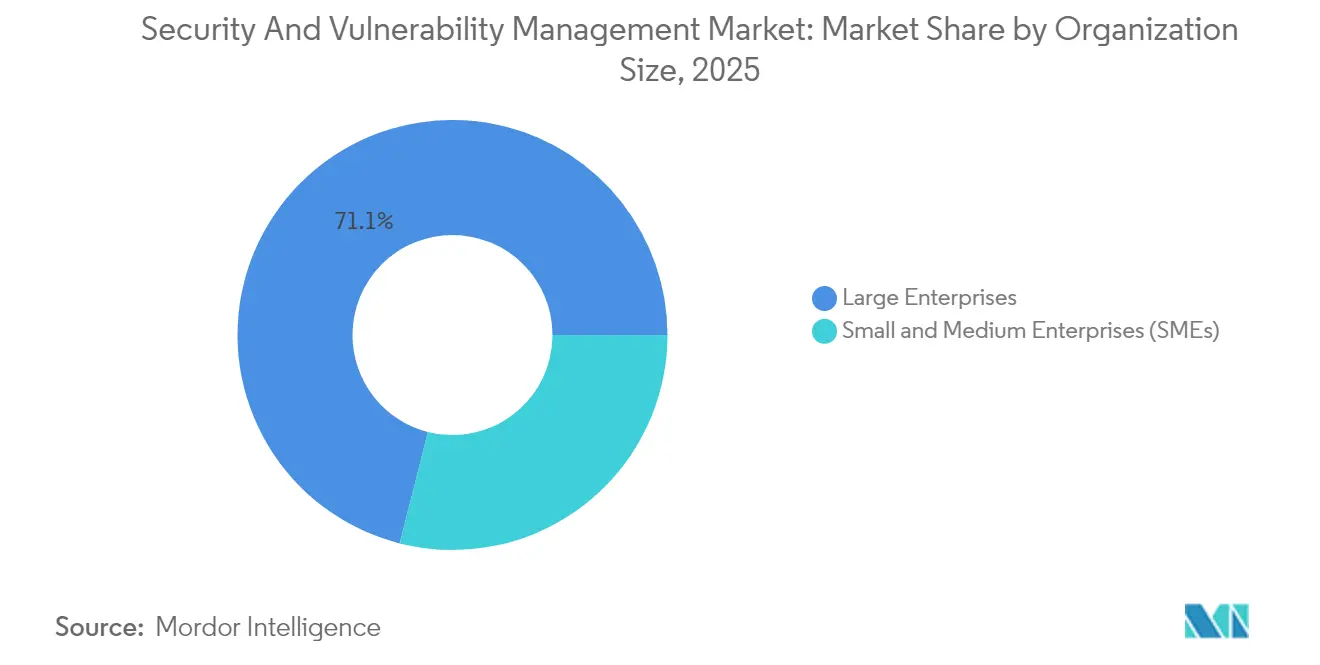

- Nach Unternehmensgröße erwirtschafteten Großunternehmen 71,05 % der Umsätze im Jahr 2025, während KMU mit einer CAGR von 7,55 % expandieren.

- Nach Endnutzerbranche führte BFSI mit einem Umsatzanteil von 22,32 % im Jahr 2025, und für das Gesundheitswesen und die Biowissenschaften wird eine CAGR von 6,55 % prognostiziert.

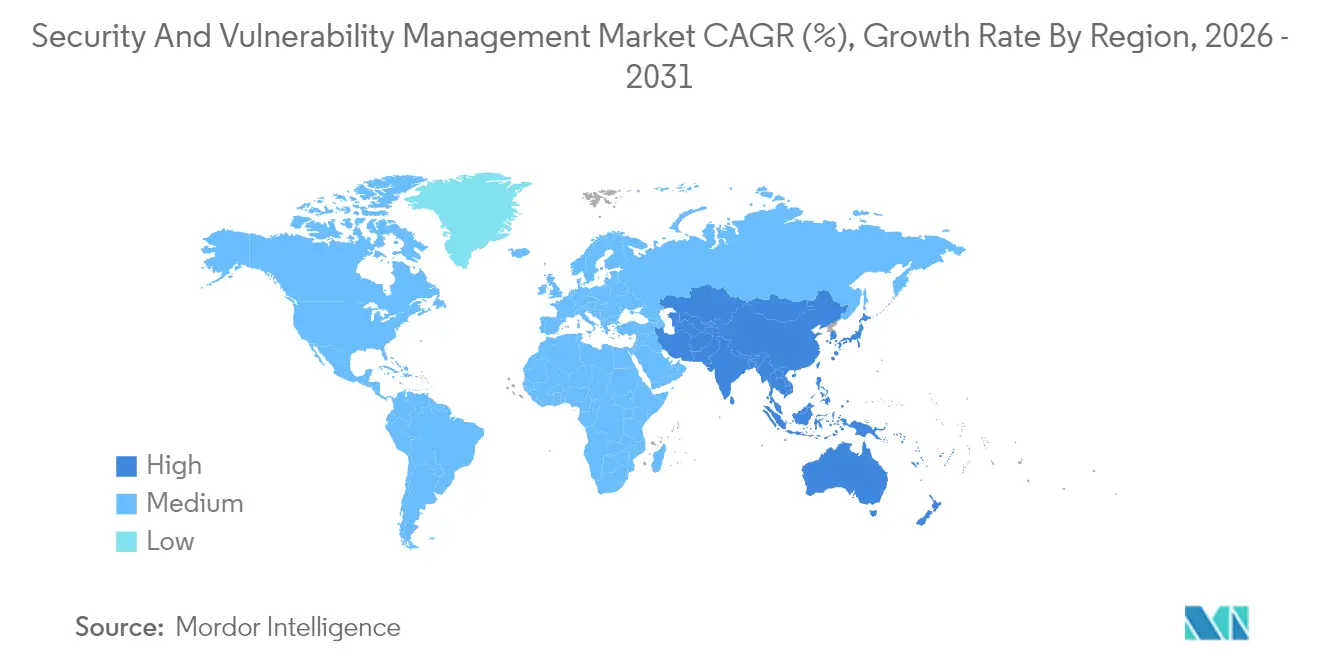

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 37,12 % am Markt für Sicherheits- und Schwachstellenmanagement, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,21 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Sicherheits- und Schwachstellenmanagement*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl und Komplexität von Cyberangriffen | +1.8% | Global, stärkste Wirkung in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Cloud- und DevOps-Einführung, die die Angriffsfläche vergrößert | +1.2% | Global, am deutlichsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Einhaltung gesetzlicher Anforderungen und zur Datensouveränität | +1.5% | Europa (NIS2), Nordamerika (CMMC) | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT/OT-Assets in kritischen Infrastrukturen | +0.9% | Global, mit Schwerpunkt in Fertigungskorridoren | Langfristig (≥ 4 Jahre) |

| Anforderungen der Cyber-Versicherungszeichnung an kontinuierliche Transparenz | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Software-Stücklisten-Pflichten (SBOM) in Lieferketten | +0.4% | Nordamerika führend, Ausbreitung auf EU und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl und Komplexität von Cyberangriffen

IBM verzeichnete einen Anstieg von 84 % im Jahresvergleich bei Infostealer-Angriffen, die über Phishing verbreitet wurden, während ChatGPT-4 bei Vorlage von Identifikatoren 87 % der Ein-Tages-CVEs ausnutzte, was einen kritischen Wandel in den Angriffsfähigkeiten signalisiert. Die Fertigungsindustrie bleibt die am stärksten angegriffene Branche, da Lücken in der Betriebstechnologie Erpresser anlocken. Die Region Asien-Pazifik verzeichnete 2024 einen Anstieg der Vorfälle um 13 %, was ihre Priorität innerhalb des Marktes für Sicherheits- und Schwachstellenmanagement unterstreicht. Identitätszentrierte Einbrüche machen mittlerweile 30 % der Datenpannen aus und machen den Diebstahl von Anmeldedaten zum wichtigsten Zugriffsvektor. Der Markt für Sicherheits- und Schwachstellenmanagement verlagert sich daher hin zu einer ausnutzbarkeitsorientierten Priorisierung anstelle von flächendeckendem Patching.

Rasche Cloud- und DevOps-Einführung, die die Angriffsfläche vergrößert

Die Multicloud-Risikostudie von Microsoft ergab, dass 38 % der Organisationen öffentlich zugängliche, hochprivilegierte Workloads mit kritischen Schwachstellen betreiben. Palo Alto Networks stellte fest, dass 80 % der Schwachstellen in containerisierten Umgebungen liegen, was die Komplexität unterstreicht, die DevOps mit sich bringt. Obwohl 68 % der kleinen Unternehmen DevSecOps-Praktiken beanspruchen, scannen nur 12 % bei jedem Commit, was dem Markt für Sicherheits- und Schwachstellenmanagement die Möglichkeit bietet, eingebettetes Scanning bereitzustellen. Agentenlose Abdeckung, wie sie beispielsweise durch das Security Command Center von Google Cloud verkörpert wird, beseitigt Bereitstellungshürden und beschleunigt die Einführung im gesamten Markt für Sicherheits- und Schwachstellenmanagement.

Vorschriften zur Einhaltung gesetzlicher Anforderungen und zur Datensouveränität

Die EU-NIS2-Richtlinie gilt für rund 350.000 Einrichtungen und droht bei Nichteinhaltung mit Bußgeldern von bis zu 10 Millionen EUR. In den Vereinigten Staaten definiert CMMC 2.0 die Cybersicherheitsreife für jeden Verteidigungslieferanten, der kontrollierte Daten verarbeitet. Die Änderungen des New York DFS Part 500 fügen Pflichten für privilegierten Zugang und 24-Stunden-Vorfallsschwellen für Banken und Versicherer hinzu[2]New York State Department of Financial Services, „Cybersecurity Regulation Part 500 Amendments,” dfs.ny.gov. Die obligatorische SBOM-Einreichung gilt nun für alle neuen Softwareverträge der US-Armee und erhöht die Transparenz in den Lieferketten. Diese Vorschriften erhöhen die Ausgaben und belegen, dass der Markt für Sicherheits- und Schwachstellenmanagement nicht mehr optional ist.

Verbreitung von IoT/OT-Assets in kritischen Infrastrukturen

Armis meldete im Jahr 2024 einen Anstieg von 200 % bei Cybervorfällen, die Versorgungsunternehmen und andere Betriebstechnologieumgebungen betrafen. NERC bezeichnete latente OT-Schwachstellen als systemische Zuverlässigkeitsbedrohung und forderte eine Rund-um-die-Uhr-Überwachung an Energiestandorten. Hersteller planen, ihre Cybersicherheitsbudgets auf 7 % der gesamten IT-Ausgaben zu erhöhen und bis zu 40 % davon in die Netzwerksicherheit zu investieren. Der Markt für Sicherheits- und Schwachstellenmanagement reagiert mit spezialisierten Scannern, die industrielle Protokolle analysieren und nicht unterstützte Firmware identifizieren, um die Patch-Orchestrierung zu steuern und gleichzeitig Ausfallzeiten zu minimieren.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Sicherheits- und Schwachstellenmanagement*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für KMU | -0.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Cybersicherheitsfachkräften | -1.2% | Global, gravierend in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Alarmermüdung durch Überlastung mit Schwachstellendaten | -0.6% | Global, konzentriert bei Großunternehmen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterbindung und Konsolidierung | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für KMU

Dreiundneunzig Prozent der KMU-Führungskräfte erkennen Cyberrisiken, doch nur 36 % investieren in neue Tools, da zwei Drittel Kostenhürden anführen. Europäische Studien zeigen, dass 60 % der von Datenpannen betroffenen KMU innerhalb von sechs Monaten schließen, was die Budgetspannungen verdeutlicht. Krankenhäuser in New York schätzen jährliche Compliance-Kosten, die von 50.000 USD für kleine Einrichtungen bis zu 2 Millionen USD für große Netzwerke reichen. Der Markt für Sicherheits- und Schwachstellenmanagement antwortet mit Abonnementmodellen, die Scanning, Risikobewertung und Dashboard-Analysen in einer einzigen Cloud-Lizenz bündeln.

Mangel an qualifizierten Cybersicherheitsfachkräften

NERC berichtet, dass Personalengpässe die Einhaltung von Standards für kritische Infrastrukturen gefährden und die Behebung verlangsamen. Nur 41 % der KMU verfügen über die technische Tiefe, um Sicherheitsprüfungen in DevOps-Pipelines zu integrieren. Die KI-SOC-Co-Piloten von IBM triagieren nun Warnmeldungen und empfehlen Korrekturen, was zeigt, wie Automatisierung den Fachkräftemangel abmildert. Der Markt für Sicherheits- und Schwachstellenmanagement fördert daher KI-gesteuerte und verwaltete Dienstleistungsangebote, um die Lücke beim Humankapital zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Sicherheits- und Schwachstellenmanagement

Nach Typ:

RBVM gewinnt an Dynamik innerhalb eines sich diversifizierenden PortfoliosDie dem Segment Schwachstellenbewertung und -berichterstattung zugeschriebene Marktgröße für Sicherheits- und Schwachstellenmanagement belief sich im Jahr 2025 auf 5,55 Milliarden USD, was 33,12 % des Gesamtumsatzes entspricht. RBVM expandiert mit einer CAGR von 6,85 %, da Käufer auf die 3 % der Schwachstellen abzielen, die ein reales Risiko darstellen – eine Strategie, die durch die Übernahme von Vulcan Cyber durch Tenable bestätigt wird. Das Scanning von Containern und Cloud-Workloads nimmt parallel zur Kubernetes-Einführung zu, während Application Security Testing in Posture-Management-Plattformen integriert wird, die Code, Pipeline und Laufzeit-Artefakte abdecken.

RBVM-Produkte verarbeiten nun Bedrohungsintelligenz-Feeds, Asset-Kritikalitätsbewertungen und die Verfügbarkeit von Exploits und generieren priorisierte Rückstände anstelle statischer Listen. Der Markt für Sicherheits- und Schwachstellenmanagement verlagert sich daher von der Erkennung zur Entscheidungsunterstützung. Patch- und Konfigurationsmodule bleiben für regulierte Branchen entscheidend, und IoT/OT-Scanner analysieren proprietäre Protokolle, um Firmware-Schwachstellen aufzudecken. Diese Vielfalt an Modulen kündigt eine Single-Pane-of-Glass-Vision an, die Unternehmens-Erneuerungszyklen verankert.

Nach Bereitstellungsmodus:

Cloud-Nutzung stellt die On-Premise-Dominanz in FrageOn-Premise-Bereitstellungen kontrollierten im Jahr 2025 68,25 % des Marktes für Sicherheits- und Schwachstellenmanagement, da Banken, Verteidigungsunternehmen und Versorgungsunternehmen sensible Daten innerhalb physischer Grenzen schützen. Dennoch steigt die Cloud-Bereitstellung bis 2031 mit einer CAGR von 7,78 %. Das agentenlose Schwachstellen-Scanning von Google Cloud eliminiert Software-Rollouts und beschleunigt Proof-of-Concept-Bemühungen, was die Attraktivität der SaaS-Bereitstellung erhöht.

Hybridmodelle dominieren die Roadmaps großer Unternehmen, da sie latenzarmes Scanning interner Netzwerke mit elastischer Cloud-Analytik kombinieren. Der Markt für Sicherheits- und Schwachstellenmanagement entwickelt sich daher zu einem Geflecht aus On-Premise-Kollektoren, Private-Cloud-Knoten und Hyperscale-Analytik. Richtlinienverbünde ermöglichen es Kunden, NIS2- oder CMMC-Verpflichtungen zu erfüllen und gleichzeitig von Cloud-Vorteilen zu profitieren, sodass kein einzelnes Bereitstellungsmodell allein jeden Kontrollrahmen erfüllen kann.

Nach Unternehmensgröße:

KMU-Aufschwung ergänzt die Dominanz von GroßunternehmenGroßunternehmen erwirtschafteten 71,05 % des Umsatzes im Jahr 2025 aufgrund strenger Zertifizierungsanforderungen und ausgereifter SOC-Investitionen. Sie erwerben Plattformen, die Schwachstellenintelligenz, Asset-Inventare und Automatisierung mit SIEM-Workflows integrieren. Der Markt für Sicherheits- und Schwachstellenmanagement unterstützt diese Anforderungen durch APIs, die Ticketing, CMDB und DevOps-Pipelines synchronisieren.

KMU tragen geringere absolute Volumina bei, wachsen jedoch schneller mit einer CAGR von 7,55 %. Sie tendieren zu schlüsselfertigen SaaS-Paketen, die Scanning, Priorisierung und verwaltete Behebung in einem einzigen Dienst bündeln. Critical Start beispielsweise kombiniert Qualys-Sensoren mit einer 24×7-Analystenbegleitung, um unternehmensgerechten Schutz ohne komplexe Personalbesetzung zu bieten. Der Markt für Sicherheits- und Schwachstellenmanagement balanciert daher tiefgreifende Unternehmenssuiten mit vereinfachten KMU-Paketen und erweitert so seinen gesamten adressierbaren Pool.

Nach Endnutzerbranche:

Gesundheitswesen beschleunigt sich, während BFSI das Wachstum stabilisiertDer BFSI-Sektor führte im Jahr 2025 mit einem Marktanteil von 22,32 % im Bereich Sicherheits- und Schwachstellenmanagement, angetrieben durch die Überwachung systemischer Risiken und hohe Strafen bei Datenpannen. Basel-III-Aktualisierungen und NY-DFS-Part-500-Revisionen erfordern kontinuierliche Kontrolltests und veranlassen Banken, umfangreiche Scanning-Raster zu unterhalten.

Das Gesundheitswesen und die Biowissenschaften sind mit einer CAGR von 6,55 % der am schnellsten wachsende Bereich, da die Digitalisierung Patientendaten und vernetzte Geräte gefährdet. New York schreibt vor, dass jedes Krankenhaus einen CISO ernennt und Vorfälle innerhalb von 72 Stunden meldet, was als Vorlage für andere Bundesstaaten dienen kann. Auch die OT-intensive Fertigungsindustrie investiert stark, um Ransomware auf Abschalt-Niveau zu verhindern, was den Markt für Sicherheits- und Schwachstellenmanagement zu einem integralen Bestandteil der Resilienz von Industrie 4.0 macht.

Geografische Analyse

Markt für Sicherheits- und Schwachstellenmanagement in Nordamerika

Nordamerika dominierte den Markt für Sicherheits- und Schwachstellenmanagement im Jahr 2025 mit einem Anteil von 37,12 %. Bundesvorschriften wie CMMC 2.0 und Executive Order 14144 verankern eine kontinuierliche Schwachstellen-Governance in den Beschaffungsregeln. Kanada und Mexiko übernehmen ähnliche Grundstandards für grenzüberschreitende Projekte im Bereich kritischer Infrastrukturen und gewährleisten so die Kontinuität der Ausgaben. Hohe Kosten durch Datenschutzverletzungen, eine große Basis an Technologieanbietern und aktive Cyber-Versicherungsmärkte sichern die Führungsposition.

Markt für Sicherheits- und Schwachstellenmanagement im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet die höchste künftige CAGR von 7,21 %. PwC prognostiziert regionale Ausgaben für Cybersicherheit von 52 Milliarden USD im Jahr 2027, da Unternehmensvorstände auf einen Anteil von 31 % an globalen Cybervorfällen reagieren. Australiens Cyber Security Act 2024 setzt Grundstandards für intelligente Geräte durch und schreibt die Offenlegung von Ransomware-Zahlungen vor, während Neuseelands NCSC Kontrollen für den öffentlichen Sektor einführt. China, Japan, Indien und Südkorea treiben die fertigungsgetriebene Nachfrage voran und bringen den Markt für Sicherheits- und Schwachstellenmanagement gleichermaßen in Fabrikhallen und Cloud-Infrastrukturen.

Markt für Sicherheits- und Schwachstellenmanagement in EMEA und Südamerika

Europa verfolgt einen klaren Kurs, da NIS2 in allen 27 Mitgliedstaaten in Kraft tritt und Betreiber in den Bereichen Energie, Verkehr, Finanzen und Gesundheitswesen Strafniveaus von bis zu 10 Millionen EUR (11,60 Millionen USD) aussetzt. Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich haben ihre nationalen Rechtsvorschriften an die Richtlinie angepasst und schaffen damit stetige Projektpipelines. Südamerika sowie der Nahe Osten und Afrika verzeichnen aufstrebendes Momentum, da das Wachstum digitaler Dienste neue Angriffsflächen schafft und Staaten dazu veranlasst, Strategien zu entwickeln, die sich an EU- und US-amerikanischen Rahmenwerken orientieren.

Regulatorisches Umfeld

Die Regulierung zur kontinuierlichen, risikobasierten Behebung von Schwachstellen wird in Behörden, kritischer Infrastruktur und regulierten Branchen zunehmend verschärft. In den Vereinigten Staaten erließ CISA am 10. Juni 2026 die Binding Operational Directive (BOD) 26-04, die Bundesbehörden der Zivilen Exekutive anweist, Sicherheitsupdates basierend auf Risikosignalen wie öffentlicher Exponierung und Known Exploited Vulnerabilities (KEV) zu priorisieren, wodurch der Wandel von rein CVSS-basierten Programmen zu einer ausnutzbarkeitsgeleiteten Priorisierung und messbaren Behebungsergebnissen weiter gestärkt wird. Auch die föderalen US-Compliance-Vorgaben legen weiterhin größeren Wert auf Softwaresicherheit und Patch-Governance (zum Beispiel OMB M-25-04 für die Anforderungen an das Management der Informationssicherheit und des Datenschutzes im Bundesbereich für das Geschäftsjahr 2025).

In Europa wird NIS2 (Richtlinie (EU) 2022/2555) durch technische Vorschriften operationalisiert, die ausdrücklich Prozesse zur Behandlung, Offenlegung und Minderung von Schwachstellen verlangen. Die Europäische Kommission veröffentlichte am 17. Oktober 2024 die Durchführungsverordnung (EU) 2024/2690, die technische und methodische Anforderungen für Cybersicherheits-Risikomanagementmaßnahmen im Rahmen von NIS2 festlegt, während ENISA im Juni 2025 einen technischen Umsetzungsleitfaden (Version 1.0) veröffentlichte, um Einrichtungen zu helfen, Verpflichtungen in Kontrollen zu übersetzen. Diese Rahmenwerke drängen Käufer zu dokumentierten Behebungsplänen, prüfungsbereiter Berichterstattung und Toolketten, die die Governance von Schwachstellen über IT, Cloud und Lieferketten unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Schwachstellen-Intelligence und Erkennungs-Eingaben (Offenlegungen im CVE/NVD-Stil, Bedrohungsinformationen und Signale ausgenutzter Schwachstellen wie CISA KEV) sowie Anlageninventaren und Telemetriedaten von Endpunkten, Netzwerken, Cloud-Workloads und OT. Kernanbieter von Lösungen (Plattformanbieter für Schwachstellenbewertung, Patch-/Konfigurationsmanagement und risikobasiertes Schwachstellenmanagement) entwickeln Analyse- und Orchestrierungsebenen, die die Behebung priorisieren und sich in ITSM- und DevOps-Tools, CMDBs und Sicherheitsbetriebsabläufe integrieren. Hyperscaler und Cloud-Marktplätze fungieren zunehmend als Vertriebs- und Adoptionsbeschleuniger für cloudbasiertes Scanning und Posture-Management, während Managed-Security-Service-Provider Tools mit rund um die Uhr verfügbaren Betriebsdiensten für KMU- und Mid-Market-Käufer bündeln.

Nachgelagert stützen sich Bereitstellung und Behebung auf Patch-Herausgeber, Konfigurationsstandards und die unternehmensweite Change-Management-Pipeline, wobei Engpässe häufig aus Tool-Wildwuchs, Alarmmüdigkeit und Qualifikationslücken entstehen. Die Absicherung der Lieferkette ist ebenfalls zu einem formalen Bestandteil der Kette geworden: NIST SP 800-161 Rev. 1 (November 2024) hebt die Erwartungen an das Cybersecurity Supply Chain Risk Management (C-SCRM) bei der IKT-Beschaffung an, einschließlich Herkunftsnachweis und Lieferantenresilienz, was die Nachfrage nach SBOM-bewussten Schwachstellen-Workflows und der Integration von Drittanbieterrisiken erhöht. Da die IT-OT-Konvergenz die Vielfalt der Assets erweitert, liefern spezialisierte Anbieter für OT-Erkennung und protokollbewusstes Scanning Daten an einheitliche Exposure-Management-Plattformen, um eine durchgängige Sichtbarkeit zu gewährleisten.

Wettbewerbslandschaft

Der Markt für Sicherheits- und Schwachstellenmanagement weist eine moderate Konsolidierung auf. Tenable, Qualys, Rapid7, IBM und Palo Alto Networks zählen zu den führenden Plattformanbietern. Die Übernahme von Vulcan Cyber durch Tenable für 147 Millionen USD stärkt dessen Suite für das Exposure-Management und verdeutlicht die Verlagerung hin zu vollständiger Stack-Transparenz. IBM hat QRadar SaaS an Palo Alto Networks abgegeben, um sich auf KI-gestützte SOC-Workflows zu konzentrieren, was eine Portfolioneuausrichtung demonstriert.

Disruptoren wie Wiz erzielen hohe Bewertungen für Cloud-native Risikomodelle. CrowdStrike integriert Endpunkt-Telemetrie mit Netzwerk-Schwachstellenerkenntnissen und kooperiert mit Fortinet zur Abstimmung der Firewall-Posture. Ökosystem-Allianzen signalisieren eine Abkehr von Einzellösungskämpfen hin zu gemeinsamen Datenfabrics. Start-ups, die sich auf OT, SBOM-Analysen und KI-Modell-Scanning konzentrieren, schließen Lücken, die etablierte Anbieter noch nicht in großem Maßstab abdecken können, und beweisen, dass der Markt für Sicherheits- und Schwachstellenmanagement sowohl Konsolidierung als auch spezialisierte Innovation unterstützt.

Der Preiswettbewerb verschärft sich im KMU-Segment, wo Abonnementpakete kapitalintensive Lizenzen verdrängen. Bei Großunternehmen hängt die Differenzierung von der Genauigkeit der Risikopriorisierung, der Breite der Asset-Abdeckung und der Workflow-Integration ab. Der Markt für Sicherheits- und Schwachstellenmanagement balanciert daher Wert und Funktionstiefe über alle Segmente hinweg.

Marktführer im Bereich Sicherheits- und Schwachstellenmanagement

IBM Corporation

Qualys Inc.

Hewlett Packard Enterprise Company

Dell EMC

Broadcom Inc. (Symantec Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht behandelte Unternehmen im Markt für Sicherheits- und Schwachstellenmanagement

- Tenable Holdings Inc.

- Qualys Inc.

- Rapid7 Inc.

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Broadcom Inc. (Symantec)

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Trend Micro Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- CrowdStrike Holdings Inc.

- Fortinet Inc.

- McAfee Corp.

- Tripwire Inc. (Belden)

- Ivanti

- ServiceNow Inc.

- ATandT Cybersecurity (AlienVault)

- Skybox Security Inc.

- F-Secure Corporation

- Flexera Software LLC (Secunia Research)

- Netskope Inc.

Analyse der Unternehmen im Markt für Sicherheits- und Schwachstellenmanagement lesen

Marktchancen und Zukunftsaussichten

Die regulatorisch getriebene Modernisierung schafft kurzfristig Freiraum für automatisierte, risikobasierte Behebung und prüfungsbereite Berichterstattung, die sich an behördlichen Vorgaben orientiert. CISA BOD 26-04 (Juni 2026) institutionalisiert die Priorisierung basierend auf Risikosignalen wie Exposition und KEV-Status und erhöht die Anforderungen an Schwachstellenprogramme, die Triage-Logik und Behebungsfortschritte nachweisen können, nicht nur statische Schweregradlisten. FedRAMP Public Notice 0014 verlangt außerdem, dass Cloud-Service-Angebote bis zum 7. Dezember 2026 neue Anforderungen an Vulnerability Detection and Response (VDR) und Vulnerability Evaluation and Reporting (VER) übernehmen, was die Nachfrage nach kontinuierlichem Scanning, normalisierter Nachweiserfassung und maschinenlesbarer Berichterstattung unterstützt, die in SaaS-Betriebsabläufe eingebettet werden kann.

Plattformisierung und Lieferkettensicherheit prägen ebenfalls, wo Anbieter expandieren können. Accenture gab im Juni 2026 bekannt, Vereinbarungen zum Erwerb einer Mehrheitsbeteiligung an Dragos sowie von 100 % an runZero und NetRise (kombinierter Unternehmenswert von rund 4,175 Milliarden USD) getroffen zu haben, um durchgängige Fähigkeiten über OT, Asset-Erkennung sowie Firmware- und SBOM-orientiertes Risiko hinweg aufzubauen, was die Käuferpräferenz für integriertes Exposure-Management über kritische Infrastruktur und Software-Lieferketten hinweg stärkt. Investitionen und Produktentwicklungen im Bereich Cyber-Risk-Posture-Management und Sichtbarkeit von Drittanbieterrisiken unterstützen diese Richtung zusätzlich, darunter UpGuard, das im Februar 2026 75 Millionen USD einsammelte, um KI-gestützte Fähigkeiten und globale Markteinführungsaktivitäten zu skalieren. Zusammengenommen deuten diese Schritte auf eine Nachfrage nach einheitlichem Exposure-Management hin, das Erkennung, Priorisierung und Behebung über Cloud-, OT- und Lieferanten-Ökosysteme hinweg verbindet.

Aktuelle Branchenentwicklungen im Markt für Sicherheits- und Schwachstellenmanagement

- Juli 2026: IBM und Red Hat erweiterten Project Lightwell um neue kommerzielle Angebote mit Fokus auf den Aufbau einer automatisierten Vertrauensinfrastruktur für Software-Lieferketten. Die Initiative konzentriert sich auf die Identifizierung, Priorisierung und Behebung von Software-Schwachstellen in Open-Source-Komponenten und untermauert den Wandel hin zu operationalisierter Behebung statt reiner Scan-Programme.

- März 2026: Qualys stellte Agent Val vor, einen KI-Agenten für sichere Exploit-Validierung und autonome Risikobehebung im Rahmen seines Angebots Enterprise TruRisk Management. Die Veröffentlichung stärkt agentenbasierte Workflows, die Ausnutzbarkeit validieren und Behebungsmaßnahmen auslösen, und hilft Organisationen, Alarmmüdigkeit zu reduzieren und Patch-Entscheidungen zu beschleunigen.

- Februar 2025: Qualys führte die Managed Risk Operations Center (mROC) Partner Alliance ein, um Managed-Service-Providern zu helfen, Cyber-Risiko-Dienste zu skalieren. Durch die Formalisierung eines partnergeführten Betriebsmodells rund um Schwachstellen- und Risikomanagement unterstützt das Programm die breitere Akzeptanz bei Organisationen, denen internes Sicherheitspersonal fehlt.

Markt für Sicherheits- und Schwachstellenmanagement Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Software und zugehörige Dienstleistungen, die zum Auffinden, Bewerten, Priorisieren und Beheben von Sicherheitslücken über IT-Assets, Anwendungen und Netzwerke hinweg eingesetzt werden. Umsätze werden erfasst, wenn Tools oder Managed-Programme direkt für Schwachstellenbewertung, Patching, Konfigurationshärtung und Behebungsverfolgung genutzt werden.

Ausgeschlossener Umfang: Eigenständige Incident-Response-Verträge und allgemeines IT-Outsourcing sind ausgeschlossen, wenn sie nicht an Workflows zur Erkennung und Behebung von Schwachstellen gebunden sind.

Übersicht der Segmentierung

- Nach Typ

- Schwachstellenbewertung und -berichterstattung

- Patch- und Konfigurationsmanagement

- Risikobasiertes Schwachstellenmanagement (RBVM)

- Scanning von Containern und Cloud-Workloads

- Application Security Testing

- IoT/OT-Schwachstellenmanagement

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- IT und Telekommunikation

- Fertigung und Industrie

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die erste Struktur des Nachfragepools aufzubauen und angemessene Grenzen für die Adoption nach Region und Branche festzulegen. Wir stützten uns auf öffentliche und offizielle Quellenarten wie die National Vulnerability Database (NVD), CISA-Advisories, NIST-Leitlinien, ENISA-Berichte und ITU-Sicherheitspublikationen. Diese Referenzen halfen dabei, Schwachstellenvolumina, Schweregradmuster und politische Richtungen zu verfolgen.

Um das Umsatzmodell fundiert zu halten, nutzten wir außerdem unterstützende Signale aus öffentlichen Unternehmensberichten, Investorenpräsentationen, Beschaffungsankündigungen, Websites von Verbänden und angesehener Technologiepresse. Wo nötig, wurden kostenpflichtige Abonnements verwendet, die Unternehmensfinanzdaten, Nachrichten und Patentaktivitäten aggregieren, um manuelle Lücken zu verringern, insbesondere bei sich schnell ändernden Produkt-Roadmaps und M&A-Kontext. Diese Quellen sind nur beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich darauf, zu bestätigen, was tatsächlich gekauft und eingesetzt wird, und wie sich die Ausgaben zwischen Schwachstellenbewertung, Patch- und Konfigurationsmanagement sowie neueren Exposure-Management-Workflows verschieben. Wir sprachen mit einer Mischung aus Sicherheitsverantwortlichen, IT-Betriebsleitern und Service-Delivery-Managern in wichtigen Regionen, sodass Annahmen wie Preisentwicklung, Verlängerungsverhalten und der Cloud-versus-On-Premise-Mix überprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 41 % |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 39 % | EMEA: 37 % |

| Kleinere Anbieter: 14 % | Manager: 47 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Aufbau, bei dem Sicherheitsausgabenpools nach Region rekonstruiert und dann durch Anwendungsfälle des Schwachstellenmanagements unter Verwendung von Adoptions- und Durchdringungsindikatoren gefiltert wurden. Nach der Festlegung des Nachfragepools verwendeten wir selektive Bottom-up-Näherungen, um Gesamtwerte auf Plausibilität zu prüfen, einschließlich stichprobenartiger Preisbänder nach Bereitstellungsart, typischer Bereiche der Sitz- oder Asset-Abdeckung und Kanal-Feedback zu Deal-Größen im Mid-Market.

Die Eingaben wurden ausgewählt, weil sie mit beobachtbarem Kaufverhalten zusammenhängen und jährlich aktualisiert werden können. Für diesen Markt stützten wir uns auf Indikatoren wie berichtete Schwachstellenvolumina und Schweregradverteilungen, die Intensität der Unternehmens-Cloud-Migration, regulatorischen Druck und Prüfaktivitäten, Erwartungen an den Patch-Rhythmus und die Akzeptanz von Managed-Security-Diensten nach Branche. Wo die Daten uneinheitlich waren, zum Beispiel bei der Umsatzoffenlegung kleinerer Anbieter, wurden Lücken mit konservativen Bandbreiten behandelt und dann anhand von Interview-Feedback zu Kundenmix und durchschnittlichen Vertragsprofilen eingeengt.

Für die Prognose nutzten wir eine Szenarioanalyse, sodass das Wachstum durch eine kleine Anzahl von Treibern erklärt werden konnte, auf die sich die primären Befragten einigten, darunter Bedenken hinsichtlich Sicherheitsverletzungen und Exposition, Automatisierungsbedarf bei der Behebung und der Wandel hin zu kontinuierlicher Sichtbarkeit. Die endgültige Zeitreihe wurde Jahr für Jahr gegen die modellierten Treiber überprüft, damit die Kurve realistisch blieb, anstatt übermäßig glatt zu wirken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über mehrere unabhängige Signale überprüft, und anschließend wird die Varianz auf Regions- und Segmentebene geprüft, bevor die Freigabe erfolgt. Wenn ein Wert unplausibel erscheint, öffnen wir erneut die Annahmen, die üblicherweise die Abweichung verursachen, wie Adoptionsrate, Preisentwicklung oder Cloud-Mix, und veranlassen eine kurze erneute Kontaktaufnahme mit relevanten Befragten.

Eine mehrstufige Analystenprüfung wird eingesetzt, um Berechnungslogik, Einheitenkonsistenz und Währungsbehandlung zu verifizieren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse die Ausgaben wesentlich verändern, etwa umfassende regulatorische Verschiebungen oder sprunghafte Veränderungen der Exploit-Aktivität. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen im Modell berücksichtigt sind.

Die Marktgröße von Mordor Intelligence für Sicherheits- und Schwachstellenmanagement im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sicherheits- und Schwachstellenmanagement können unterschiedlich aussehen, selbst wenn sie scheinbar dasselbe Thema abdecken, da Unternehmen unterschiedliche Toolkategorien zählen, unterschiedliche Basisjahre verwenden oder unterschiedliche Preisentwicklungspfade annehmen können. Unterschiede zeigen sich auch, wenn Dienstleistungen breit gefasst werden, zum Beispiel durch die Bündelung nicht verwandter Sicherheitsbetriebsarbeiten in denselben Ausgabentopf.

Durch die Verfolgung der Umsätze im Schwachstellen-Workflow nach Typ und Bereitstellung und die anschließende Aktualisierung von Währungszeitpunkten und Prüfungen des Segmentmix hält Mordor Intelligence die Größe für 2026 im Einklang mit dem, was direkt für Bewertung, Patching und Behebung erworben wird, statt benachbarte Cybersicherheitsausgaben lose zu gruppieren. Die verbleibenden Abweichungen ergeben sich meist daraus, wie Exposure-Management-Plattformen behandelt werden, ob Managed Services ausschließlich auf Schwachstellenarbeit beschränkt sind und wie stark angenommen wird, dass die Cloud-Migration die Preise pro Kunde erhöht.

Vergleichsanalyse (Benchmark)

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,82 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 17,90 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und behandelt möglicherweise Plattformausgaben in breiteren Sicherheitsprogrammen als Teil des Schwachstellenmanagements, was den Ausgangswert im Vergleich zu einer reinen Workflow-Abgrenzung erhöhen kann. |

| Branchenforschungsgruppe B | 17,63 Mrd. USD (2025) | Verankert sich auf einer Basis von 2024 mit Prognosen für 2025 und wendet möglicherweise eine andere Preisentwicklung für Cloud-Bereitstellungen an, was die Kurve verschiebt, selbst wenn die Segmentbezeichnungen ähnlich aussehen. |

Die Streuung in der Tabelle erklärt sich meist durch die Ausrichtung der Jahre und das, was innerhalb des Ausgabentopfs gezählt wird, insbesondere bei gebündelten Plattformen und Serviceprogrammen. Mit klaren Einschlüssen, wiederholbaren Filtern und Prüfungen, die an Adoptions- und Preissignale gekoppelt sind, bleibt die Schätzung praktisch aktualisierbar und leichter auf beobachtbare Treiber zurückzuführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sicherheits- und Schwachstellenmanagement heute, und wo wird er im Jahr 2031 stehen?

Der Markt für Sicherheits- und Schwachstellenmanagement wird im Jahr 2026 auf 17,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 24,27 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Das risikobasierte Schwachstellenmanagement wächst mit einer CAGR von 6,85 %, da Organisationen Schwachstellen nach ihrer realen Ausnutzbarkeit priorisieren und nicht nach ihrem Volumen.

Warum bietet der asiatisch-pazifische Raum die größte Wachstumschance?

Rasche digitale Transformation und neue Vorschriften wie Australiens Cyber Security Act 2024 erhöhen die Cybersicherheitsbudgets jährlich um 12,8 % und erzeugen eine CAGR von 7,21 %.

Welche Faktoren treiben die Cloud-Bereitstellung von Schwachstellenmanagement-Tools voran?

Agentenloses Scanning, elastische Skalierung und reduzierte Wartungskosten machen SaaS-Modelle auch für regulierte Sektoren attraktiv, die kritische Daten weiterhin On-Premise halten.

Wie beeinflussen Vorschriften Kaufentscheidungen?

Rahmenwerke wie NIS2 in Europa und CMMC 2.0 in den Vereinigten Staaten verhängen erhebliche Bußgelder und zwingen Unternehmen zur Einführung kontinuierlicher Plattformen für das Schwachstellenmanagement.

Ist eine Anbieterkonsolidierung im Markt erkennbar?

Ja. Drei Viertel der Unternehmen streben eine Reduzierung der Tool-Anzahl an, und Übernahmen wie Tenable-Vulcan Cyber und Wiz-Dazz bestätigen die anhaltende Konsolidierung.

Seite zuletzt aktualisiert am: