Marktgröße und Marktanteil für Satellitenantennen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

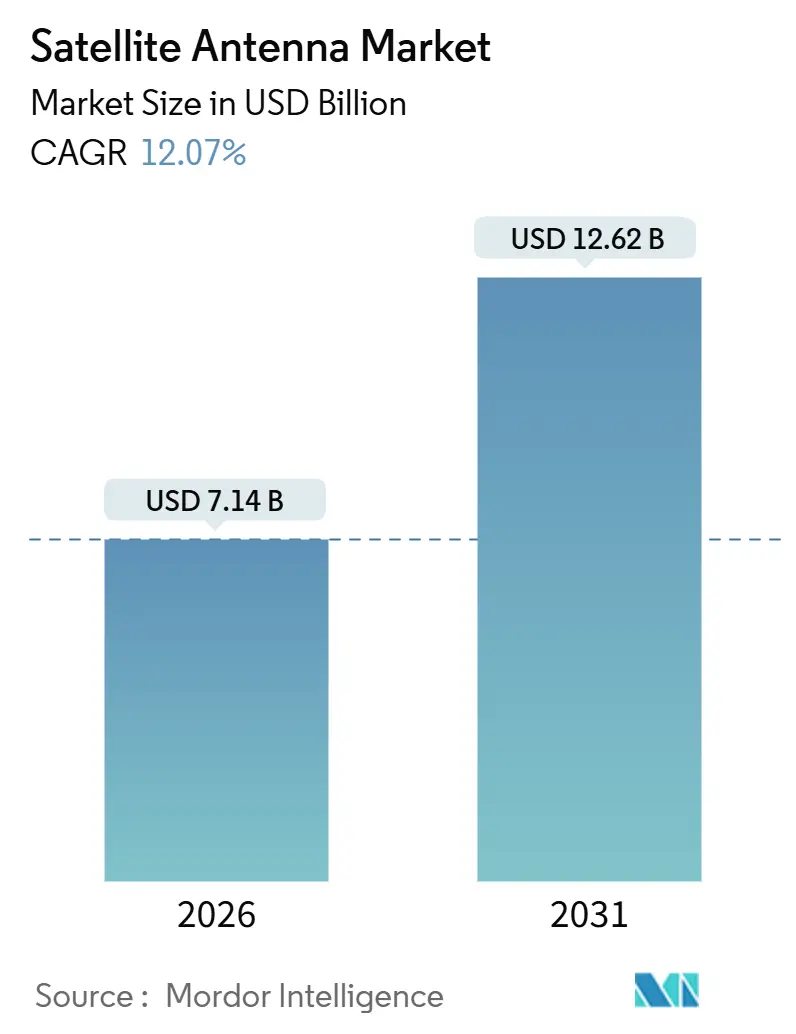

| Marktgröße (2026) | 7.14 Milliarden US-Dollar |

| Marktgröße (2031) | 12.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.07% CAGR |

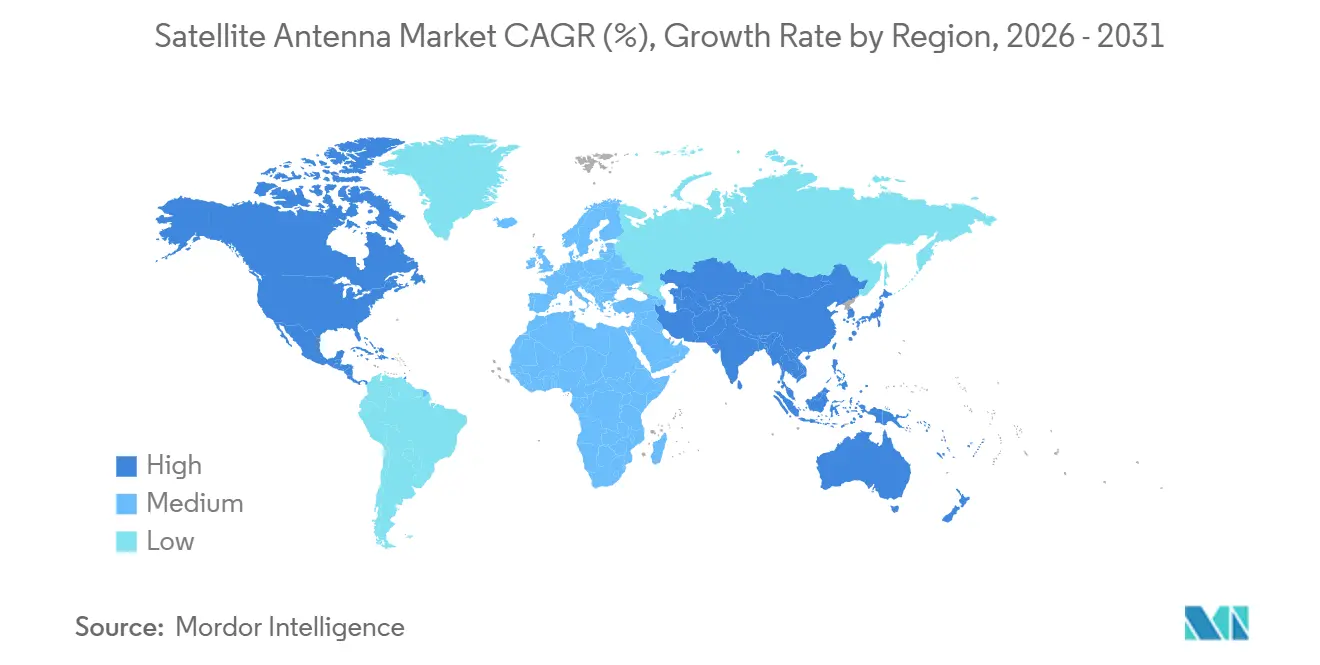

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

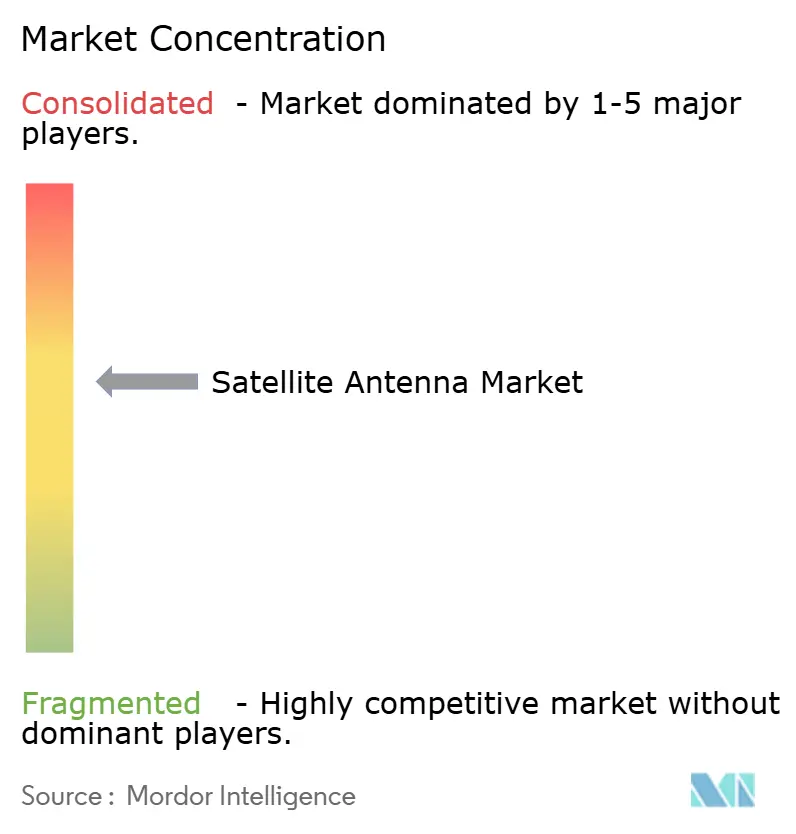

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satellitenantennen von Mordor Intelligence

Die Marktgröße für Satellitenantennen erreichte im Jahr 2026 USD 7,14 Milliarden und ist auf dem Weg, bis 2031 USD 12,62 Milliarden zu erreichen, mit einer CAGR von 12,07 % über den Zeitraum. Das Wachstum wird durch Breitbandkonstellationen im niedrigen Erdorbit (LEO), steigende Verteidigungsnachfrage nach Multi-Orbit-Resilienz, Einführung von Hochdurchsatz-Satelliten (HTS)-Nutzlasten und den kommerziellen Luftfahrtdruck für zuverlässige Konnektivität während des Fluges angetrieben. Flachbaugruppen-elektronisch gesteuerte Antennenfelder (ESAs) senken weiterhin die Preispunkte, katalysiert durch Fertigungspartnerschaften nach Automobilart, während die regulatorische Vereinfachung in den Vereinigten Staaten und Europa die Zertifizierungsvorlaufzeiten für Luftfahrt-Nachrüstungen verkürzt. Verteidigungsbehörden erweitern ihre Budgets für geschützte X- und Ka-Band-Terminals, die über geostationäre (GEO), mittlere Erdumlaufbahn (MEO) und LEO-Systeme interoperieren, selbst wenn kommerzielle Betreiber die niedrigsten Kosten pro Bit anstreben. Unterdessen dämpfen Exportkontrolldruck auf Galliumnitrid-Chipsätze und Regenabschwächungsherausforderungen in äquatorialen Regionen die kurzfristige Akzeptanz in Schwellenmärkten.

Wichtigste Erkenntnisse des Berichts

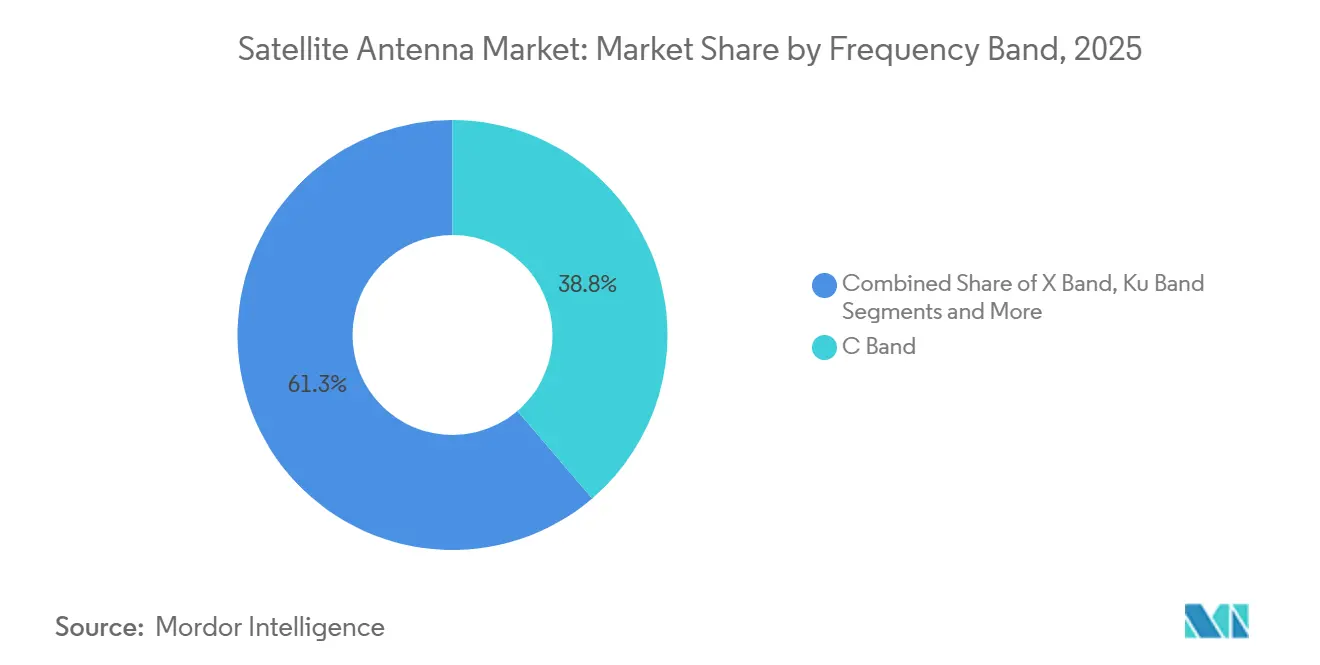

- Nach Frequenzband führte C-Band mit einem Marktanteil von 38,75 % am Markt für Satellitenantennen im Jahr 2025, während Ka-Band bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen wird.

- Nach Antennentyp erzielten Parabolreflektoren 44,10 % des Umsatzes im Jahr 2025; Flachbaugruppen-Designs entwickeln sich bis 2031 mit einer CAGR von 34,2 %.

- Nach Anwendung hielten landgestützte Plattformen im Jahr 2025 einen Anteil von 36,70 % an der Marktgröße für Satellitenantennen, und Luftfahrtplattformen entwickeln sich bis 2031 mit einer CAGR von 12,60 %.

- Nach Endnutzer erfasste das kommerzielle Segment im Jahr 2025 einen Anteil von 52,40 %, während die Beschaffung durch Regierung und Verteidigung bis 2031 voraussichtlich mit einer CAGR von 9,8 % steigen wird.

- Nach Geografie behielt Nordamerika im Jahr 2025 41,50 % des Umsatzes, und für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 9,7 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Satellitenantennen-Markts*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von LEO- Breitbandkonstellationen | +3.2% | Global, frühe Dichte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Militarisierung des Weltraums (MilSATCOM) | +2.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Hochdurchsatz- Satelliten-Nutzlasten | +2.1% | Global, konzentriert in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Boom der kommerziellen Konnektivität während des Fluges | +1.9% | Nordamerika, Europa, Luftfahrtkorridore im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Preiskurvendeflation bei ESA-basierten Flachbaugruppen | +1.5% | Global, Fertigungszentren in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kommunikation für Mond- und zislunare Missionen | +0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von LEO-Breitbandkonstellationen

Mehr als 6.750 Starlink-Raumfahrzeuge befanden sich Ende 2024 im Orbit, wobei Eutelsat OneWeb im selben Jahr sein 648-Satelliten-Netzwerk der ersten Generation fertigstellte. Amazons Project Kuiper muss bis Juli 2026 1.663 Satelliten in den Orbit bringen, um das Spektrum zu erhalten, was die Nachfrage nach Nutzerterminals sichert, da die Meilensteine näher rücken. Diese Mega-Konstellationen erfordern Antennen, die mehrere sich schnell bewegende Ziele verfolgen, was ESAs gegenüber Parabolspiegeln in der Luftfahrt, Seefahrt und im mobilen Landsegment bevorzugt. Paritätspreise bei Flachbaugruppen entstehen, da die Stückzahlen steigen, und Konstellationsbetreiber subventionieren häufig Hardware, um die Abonnentenzahl zu beschleunigen. Der daraus resultierende Ökosystemwandel senkt die Kosten pro Megabit und ermutigt Telekommunikationsunternehmen in abgelegenen Regionen, Satelliten-Backhaul für Breitband auf der letzten Meile einzusetzen.

Schnelle Militarisierung des Weltraums (MilSATCOM)

Das U.S. Department of the Air Force vergab Mitte 2024 einen Terminalvertrag im Wert von USD 1,2 Milliarden an L3Harris, was den Verteidigungsbedarf an Multi-Orbit-Resilienz unterstreicht[1]Quelle: Jen Judson, „Air Force beauftragt L3Harris mit Multi-Orbit-Terminals im Wert von USD 1,2 Milliarden”, Defense News, defensenews.com. Die NATO veröffentlichte einen resilienten SATCOM-Rahmen, der die Terminalflexibilität zwischen kommerziellen und militärischen Satelliten innerhalb von Millisekunden vorschreibt, um Störungen zu vermeiden [2]Quelle: NATO Allied Command Transformation, „Rahmen für resilientes SATCOM”, NATO, nato.int. Asiatische Verteidigungsbehörden spiegeln diese Haltung wider: Indien startete 2024 dedizierte Kommunikationssatelliten, und Japan finanzierte neue X-Band-Bodenstationen in seinem Haushalt 2025. Diese Initiativen steigern die Nachfrage nach X- und Ka-Band-Hardware mit Verschlüsselung, eingebetteter Cybersicherheit und Anti-Jam-Wellenformen. Etablierte Hauptauftragnehmer mit Erfahrung in klassifizierten Programmen behalten einen Vorteil, obwohl Flachbaugruppen-Innovatoren durch Partnerschaften mit Systemintegratoren an Boden gewinnen.

Einführung von Hochdurchsatz-Satelliten-Nutzlasten

HTS-Architekturen vervielfachen die verfügbare Kapazität durch den Einsatz von Tausenden steuerbarer Spotbeams. SES's O3b mPOWER wurde 2024 vollständig operativ und liefert mehr als 50.000 Ka-Band-Beams, die in Sekunden neu zugewiesen werden können. Viasats ViaSat-3 Americas-Plattform trat im selben Jahr in Betrieb und fügte 1 Terabit pro Sekunde Durchsatz für Mobilitätskunden hinzu. Diese Nutzlasten fördern Dual-Frequenz-Antennen (Ku- und Ka-Band), die Kodierung und Modulation in Echtzeit anpassen können. Betreiber mit HTS-Kapazität verkaufen Bandbreite in Gigabit-Blöcken statt in Transpondern, was Terminals mit Beam-Steering-Software bevorzugt. Der HTS-Boom treibt auch Terminal-Upgrades in Rundfunk-, Bergbau- und Öl-und-Gas-Teleports an, die historisch kapazitätsärmere C-Band-Systeme betrieben haben.

Boom der kommerziellen Konnektivität während des Fluges

Starlink Aviation zählte bis Ende 2024 mehr als 100.000 Installationen, während Gogo Business Aviation in diesem Jahr einen Anstieg der Lieferungen um 18 % verzeichnete, dank Gulfstream- und Bombardier-Serienausstattungsverträgen. Die U.S. Federal Aviation Administration verkürzte die Bearbeitung ergänzender Musterzulassungen für ESAs auf unter 12 Monate und beseitigte damit einen wesentlichen Engpass. Fluggesellschaften monetarisieren Konnektivität durch Premium-Sitze, Werbung und operative Datenverbindungen und wandeln den Dienst von einem Kostenfaktor in einen Umsatzbringer um. Widerstandsreduzierende Flachbaugruppen ersetzen Kuppelradome bei Schmalrumpfflotten, sparen Treibstoff und unterstützen Nachhaltigkeitszusagen. Die Wettbewerbsdifferenzierung hängt nun davon ab, Streaming-Bandbreite von Gate zu Gate bereitzustellen, ohne kostspielige Firmware-Wechsel beim Roaming zwischen GEO- und LEO-Systemen.

Hemmnisanalyse des Satellitenantennen-Markts*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ku-/Ka-Band-Regenabschwächung in äquatorialen Regionen | −1.4% | Äquatoriales Afrika, Südostasien, Mittel- und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Exportkontroll- Engpässe bei ESA-Chipsätzen | −1.8% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Orbitalschrott | −0.9% | Global, ausgeprägt für Betreiber und Startanbieter | Mittelfristig (2–4 Jahre) |

| CAPEX-Engpass bei Telekommunikationsunternehmen in Schwellenmärkten | −1.1% | Afrika, Süd- Amerika, ausgewählte Länder im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontroll-Engpässe bei ESA-Chipsätzen

Das Bureau of Industry and Security verschärfte 2024 die Exportkontrollen für Galliumnitrid und verlangsamte damit die Lieferung von Phased-Array-Chipsätzen an Käufer im asiatisch-pazifischen Raum. China konterte mit Beschränkungen für den Export von Gallium und Germanium, was nicht-chinesische Fertigungsstätten dazu veranlasste, alternative Lieferketten zu höheren Kosten zu qualifizieren. ITAR-Regeln fügen vielen kommerziellen Transaktionen Verzögerungen von sechs bis neun Monaten hinzu, wie Kymeta in Investorenmaterialien offenlegte. Hanwha Phasor entschied sich, eine US-amerikanische Tochtergesellschaft zu gründen, um das Regime zu navigieren, was Ingenieurressourcen verdoppelte und Roadmaps verlängerte. Diese Einschränkungen erhöhen die Terminalpreise in preissensiblen Regionen und erschweren multinationale Einsatzpläne.

Ku/Ka-Band-Regenabschwächung in äquatorialen Regionen

Starke Niederschläge in tropischen Zonen verursachen eine Dämpfung von 0,4–2 dB/km bei Ka-Band-Frequenzen und senken die Linkverfügbarkeit während des Monsuns gelegentlich unter 99,5 %. Betreiber mindern das Risiko durch adaptive Kodierung, Sendeleistungsregelung und Standortdiversität, aber diese Maßnahmen erhöhen die Kapital- und Betriebskosten. Seefahrtnutzer auf äquatorialen Schifffahrtsrouten müssen Antennen überdimensionieren oder Serviceverschlechterungen akzeptieren, was den adressierbaren Markt für Hochkapazitätsterminals verringert. Telekommunikationsunternehmen in Südostasien und dem äquatorialen Afrika wägen daher Glasfaser oder Mikrowelle als Backhaul-Alternativen ab und verzögern Satelliten-Upgrades. Hybride Ku-Ka-Dual-Band-Systeme helfen, die Betriebszeit wiederherzustellen, erhöhen aber die Stücklistenkosten für ESAs und stellen Anbieter vor die Herausforderung, Margen zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Satellitenantennen-Markts

Nach Frequenzband:

Ka-Band-Dynamik gestaltet die Spektrumswirtschaft neuKa-Band wird bis 2031 voraussichtlich eine jährliche Expansion von 11,80 % verzeichnen und ist damit das am schnellsten wachsende Segment des Marktes für Satellitenantennen. SES O3b mPOWER und Viasat ViaSat-3 stützen sich beide auf Ka-Spotbeams, die regional flexibel eingesetzt werden können, und ihre kombinierte Nachfrage verankert mehrjährige Beschaffungen von Dual-Band-ESAs. Im Gegensatz dazu behielt C-Band im Jahr 2025 einen Marktanteil von 38,75 % am Markt für Satellitenantennen und bedient Regierungs-Teleports, Katastrophenschutzknoten und Rundfunk-Uplinks, die Regenabschwächungsresilienz schätzen. Ku-Band bleibt ein Arbeitspferd für Direktempfang und aeronautische Verbindungen der ersten Generation, doch das Wachstum verlangsamt sich, da die Kapazität frequenzmäßig nach oben wandert. L/S- und VHF/UHF-Bänder haben Nischenrollen bei mobilen Satellitendiensten und veralteten Verteidigungsfunkgeräten.

Betreiber setzen auf Ka-Band für höhere Spektraleffizienz und reichliche Regulierungszuweisungen, die auf der Weltfunkkonferenz 2023 gesichert wurden. Integratoren bündeln nun adaptive Kodierung, um äquatoriale Abschwächung zu zähmen, und setzen Dual-Band-Architekturen ein, die den Datenverkehr bei schwerem Wetter auf Ku umleiten und so die Servicequalität erhalten. Dieser Mixed-Spektrum-Ansatz ermöglicht es Premium-Fluggesellschaften, Streaming-Inflight-Pläne zu garantieren, und lässt Bohrinsel-Betreiber SCADA-Netzwerke während Stürmen online halten. Da die Stückkosten sinken, dringen Ka-Antennen in den Massenmarkt für kleine Handelsschiffe und die Landwirtschaft in abgelegenen Gebieten vor und verbreitern die Kundenbasis, ohne die Zuverlässigkeitsstufen des C-Bands zu kannibalisieren.

Nach Antennentyp:

Flachbaugruppen-ESA verdrängt die Vorherrschaft von ParabolantennenParabolreflektoren hielten 44,10 % des Umsatzes im Jahr 2025, ein Beweis für bewährte Mechanik und niedrige Vorabkosten für feste Standorte. Dennoch skalieren Flachbaugruppen-Designs mit einer CAGR von 34,2 %, der herausragenden Rate im Markt für Satellitenantennen bis 2031, dank dünner Profile, die den Luftwiderstand bei Flugzeugen reduzieren und bewegliche Teile bei Fahrzeugen eliminieren. Ball Aerospace kooperierte mit Flex, um Automobilmontage-Wirtschaftlichkeit auf Phased-Array-Linien zu übertragen und eine Preissenkung von 40 % pro Einheit anzustreben. Kymetas Osprey u8 wurde 2024 unter USD 9.000 bepreist und senkte die Einstiegskosten für kleine Wasserfahrzeuge drastisch. Horn-, dielektrische Resonator-, FRP-Radome- und Metallstanzvarianten spielen unterstützende Rollen, entweder als Spezialstrahler oder als Schutzgehäuse.

Hersteller diversifizieren mit Hybridlösungen, wie Intellians v240MT, das eine 2,4-m-Parabolantenne mit softwaredefiniertem Modem verbindet und agile GEO-LEO-Übergaben ermöglicht. Optische Strahlformungsprototypen von All.Space ersetzen Hochfrequenz-Phasenschieber durch Flüssigkristallelemente, reduzieren die Komponentenanzahl um 60 %, steigern die Ausbeute und senken den Stromverbrauch. Unterdessen zielen Greenerwave's rekonfigurierbare intelligente Oberflächen darauf ab, Strahlen ohne aktive HF-Komponenten zu steuern, ein potenziell transformativer Weg für batteriebetriebene tragbare Landterminals.

Nach Anwendung:

Luftfahrtplattformen wachsen am schnellstenLandgestützte Systeme führten den Markt für Satellitenantennen im Jahr 2025 mit 36,70 % des Umsatzes an, was die fest verankerte Nachfrage nach Teleports, mobilem Backhaul und Unternehmens-VSAT widerspiegelt. Dennoch stellen Luftfahrtplattformen mit einer CAGR von 12,60 % bis 2031 den schnellsten Wachstumsbereich dar, da Fluggesellschaften Schmalrumpfflotten nachrüsten. Starlink Aviations schnelle Durchdringung und die Reform der FAA-Zertifizierung sind die wichtigsten Treiber. Fluggesellschaften monetarisieren Bandbreite durch Ticketaufschläge und Kundenbindungsprogramme, und Geschäftsjet-Betreiber behandeln ständige Kommunikation als Standardausstattung für Führungskräfte. Weltraumgestützte Antennen bilden einen kleinen, aber strategischen Anteil, der sich auf Intersatelliten- und Tiefraum-Links konzentriert, die modernste Zeigetechnologien testen.

Die maritime Akzeptanz beschleunigt sich ebenfalls wieder, angetrieben durch Royal Caribbeans flottenweiten Starlink-Rollout und Containerschiff-Betreiber, die vorausschauende Wartungsfeeds suchen. Kreuzfahrt- und Offshore-Energiekunden verlangen zunehmend Gigabit-Durchsatz, was Antennenhersteller dazu veranlasst, Multi-Orbit-, Multi-Band-Terminals in einzelnen Radomen anzubieten, um die Deckintegration zu vereinfachen und Austauschkosten zu senken. Der mobile Landbereich bleibt stabil, gestützt durch Ersthelfer-Behörden, die Hochgeschwindigkeitsverbindungen für Drohnen, Bodycams und Lageerkennungsplattformen integrieren.

Nach Endnutzer:

Verteidigungsbeschaffung sichert Premium-PreiseKommerzielle Käufer hielten im Jahr 2025 52,40 % des Marktanteils für Satellitenantennen, aber Verteidigungsbudgets liefern die dicksten Margen und sollen jährlich um 9,8 % wachsen. Die Space Force, die U.S. Army und verbündete Ministerien schätzen robuste Terminals, die zwischen GEO-, MEO- und LEO-Links wechseln, Verschlüsselung integrieren und Cyberangriffen standhalten. Kommerzielle Telekommunikationsunternehmen verfolgen Dollar-pro-Gigabit-Effizienz, akzeptieren kürzere Lebenszyklen und verlassen sich auf subventionierte Hardware von Konstellationsbetreibern. Die Divergenz schafft parallele Lieferketten: Hauptauftragnehmer bauen maßgeschneiderte MilSATCOM-Kits in klassifizierten Einrichtungen, während risikokapitalfinanzierte ESA-Spezialisten Standard-SKUs über E-Commerce-Kanäle versenden.

Hybridbeschaffung entsteht, wenn Verteidigungsbehörden Kapazitäten von kommerziellen LEO-Konstellationen leasen und damit die Nachfrage nach Dual-Use-Terminals ankurbeln. Anbieter, die sowohl nach ARINC- als auch nach MIL-STD-Standards zertifizieren können, erschließen breitere adressierbare Märkte. Gleichzeitig treibt die versicherungsbedingte Kostensteigerung durch Orbitalschrott Netzbetreiber dazu, Risikoteilungsklauseln auszuhandeln, was indirekt die Antennenersatzzyklen beeinflusst, da Flotten ältere Raumfahrzeuge früher deorbitieren.

Geografische Analyse

Satellitenantennen-Markt in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 41,50 %, angetrieben durch frühe LEO-Deployments, das Modernisierungsprogramm der Space Force und vereinfachte FAA-Prozesse. Verteidigungsunternehmen wie L3Harris und Viasat profitieren von mehrjährigen Verträgen, die die inländische Nachfrage stabilisieren, während gleichzeitig die Nachrüstung kommerzieller Luftfahrzeuge zunimmt. Kanadas Programme zur Breitbandversorgung ländlicher Gebiete beschaffen ebenfalls Tausende von Festterminals und erweitern so die Kundenbasis über Mobilitätssegmente hinaus. Obwohl das Wachstum mit zunehmender Reife der installierten Basis nachlässt, halten Nachrüstungen für Dual-Band-Fähigkeiten die Absatzmengen aufrecht.

Satellitenantennen-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen – die stärkste regionale Wachstumsdynamik im Satellitenantennen-Markt. Chinas Plan, bis 2030 13.000 Satelliten in die Umlaufbahn zu bringen, erfordert jährlich Zehntausende von Bodenterminals; zudem baut das Land eigene GaN-Gießereien auf, um die Abhängigkeit von US-amerikanischen Exportkontrollen zu verringern. Indien strebt bis 2033 eine Raumfahrtwirtschaft im Wert von 44 Milliarden USD an und fördert damit öffentlich-private Gemeinschaftsunternehmen in der Antennenfertigung. Japans Ausbau des Quasi-Zenith-Satellitensystems und Südkoreas Ambitionen im Verteidigungsexport sorgen für zusätzliche Nachfrage. Regulierungsbehörden in Australien und Indonesien genehmigen Starlink-Terminal-Importe nun vorab, was den politischen Rückenwind in der gesamten Region widerspiegelt.

Satellitenantennen-Markt in EMEA und Südamerika

Europa balanciert souveräne Sicherheitsziele und kommerzielle Ambitionen. Die IRIS²-Konstellation der Europäischen Weltraumorganisation für sichere Konnektivität erhielt 2024 eine Förderung von 150 Millionen EUR, die direkt die Beschaffung von Nutzerterminals für Betreiber kritischer Infrastrukturen subventioniert [3]Quelle: Europäische Weltraumorganisation, „IRIS² erhält Finanzierung”, esa.int. Das fertiggestellte OneWeb-Netzwerk versorgt maritime Betreiber in der Nordsee und im Mittelmeer mit Breitband und erfordert Dual-Band-Antennen, die zwischen LEO- und GEO-Verbindungen wechseln können. Der Nahe Osten investiert in Ka-Band-Bodenstationen zur Unterstützung von Mondgateway-Missionen und zur Sicherstellung zuverlässiger Kommunikation für abgelegene Ölfelder. Subsahara-Afrika und Südamerika hinken bei den Kapitalausgaben hinterher, doch Starlinks Direktvertriebsmodell an Endverbraucher umgeht Telekommunikationspartner, liefert Selbstinstallationspakete an Haushalte im ländlichen Raum und erzeugt eine schrittweise steigende Nachfrage nach kostengünstigen elektronisch gesteuerten Antennen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei die fünf größten Anbieter etwas mehr als 60 % des Umsatzes kontrollieren. Hauptauftragnehmer wie L3Harris, Honeywell und Viasat nutzen vertikal integrierte Stacks, die Nutzlasten, Terminals und Serviceschichten abdecken, und ermöglichen gebündelte Verträge, die Kunden jahrelang binden. Dennoch sehen sich diese etablierten Unternehmen agilen Herausforderern gegenüber: Kymeta vermarktet Metamaterial-Flachbaugruppen zu Preisen für die Massenadoption, All.Space bringt optische Strahlformung zur Reduzierung der Komponentenanzahl, und Hanwha Phasor skaliert Dual-Band-ESAs für Verteidigungsmobilitätsprogramme. Fertigungsallianzen – Ball Aerospace mit Flex – signalisieren einen Schwenk von handwerklicher Fertigung zu automobilähnlichem Durchsatz, eine Voraussetzung für die Erfüllung von LEO-Konstellationsvolumina.

Regulierung prägt den Wettbewerb. ITAR drängt viele nicht-US-amerikanische Anbieter zur Gründung inländischer Tochtergesellschaften, wie bei Hanwha Phasors US-Expansion 2024 zu sehen. Spektrumlizenzierung und Einhaltung von Orbitalschrott-Vorschriften erhöhen die Anforderungen weiter und begünstigen Unternehmen mit internen Rechtsteams, die Anmeldungen beschleunigen können. Versicherer integrieren das Space Sustainability Rating in Zeichnungsmodelle und veranlassen Betreiber, Terminalanbieter mit aktiven Kollisionsvermeidungsprotokollen zu bevorzugen, die Prämienerhöhungen minimieren.

Technologie-Roadmaps konzentrieren sich auf Multi-Orbit-Agilität, Energieeffizienz und softwaredefinierte Modems. Anbieter integrieren KI-gestützte Strahlverfolgung, um die Übergabelatenz unter 100 Millisekunden zu senken, eine Anforderung für Cloud-Gaming- und Fernsteuerungsanwendungen. Die Konvergenz von Satelliten- und terrestrischen 5G-Netzwerken stellt Antennenhersteller in den Mittelpunkt von Direct-to-Device-Ambitionen, bei denen Smartphones direkt mit LEO-Satelliten ohne Relaistürme verbunden werden. Frühe Feldversuche von AST SpaceMobile und Lynk treiben neue Forschungs- und Entwicklungsallianzen zwischen Smartphone-OEMs und ESA-Anbietern voran und deuten auf eine weitere Welle disruptiver Marktteilnehmer bis zum Ende des Jahrzehnts hin.

Marktführer der Satellitenantenne-Branche

Honeywell International Inc.

Viasat Inc.

L3Harris Technologies Inc.

Cobham SATCOM

Intellian Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Satellitenantennen-Markt

- Honeywell International Inc.

- CPI International Inc.

- Kymeta Corp.

- Norsat International Inc.

- Cobham SATCOM

- L3Harris Technologies Inc.

- Viasat Inc.

- Airbus Defence and Space

- Gilat Satellite Networks Ltd.

- Maxar Technologies

- Ball Aerospace

- Intellian Technologies

- Isotropic Systems (All.Space)

- Hanwha Phasor

- SES S.A. (O3b mPOWER User Terminals)

- Thales Alenia Space

- MT Mechatronics

- SatixFy Ltd.

- General Dynamics Mission Systems

- LEOcloud Inc.

- Hughes Network Systems

Aktuelle Branchenentwicklungen im Satellitenantennen-Markt

- Dezember 2024: Royal Caribbean schloss die flottenweite Einführung der Starlink Maritime-Konnektivität auf seinen Kreuzfahrtschiffen ab.

- November 2024: Eutelsat OneWeb finalisierte seine 648-Satelliten-Konstellation und unterzeichnete Terminalverträge mit Intellian und Hughes.

- Oktober 2024: Die Europäische Weltraumorganisation stellte EUR 150 Millionen für den Start der IRIS²-Sicherheitskonnektivitätskonstellation bereit.

- September 2024: All.Space erwarb Isotropic Systems und gewann damit geistiges Eigentum zur optischen Strahlformung im Wert von etwa USD 50 Millionen.

Satellitenantennen-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Satellitenantennen als alle neu hergestellten Parabolantennen, Flachbaugruppen, Horn- und verwandte Antennensysteme, die in Ku-, Ka-, C-, X-, L/S- und VHF/UHF-Bändern betrieben werden und Weltraum-zu-Weltraum- oder Weltraum-zu-Boden-Verbindungen über Land-, Seefahrt-, Luftfahrt- und weltraumgestützte Plattformen ermöglichen. Wir bewerten den Hardware-Umsatz ab Werk in konstanten USD von 2025.

Umfangsausschluss: Wir schließen VSAT-Airtime-Verträge, Verbraucher-TV-Satellitenschüsseln und Phased-Array-Module aus, die bereits in vollständige Flugzeugkonnektivitätskits eingebettet sind.

Segmentierungsübersicht

- Nach Frequenzband

- C-Band

- X-Band

- Ku-Band

- Ka-Band

- L/S-Band

- VHF/UHF-Band

- Nach Antennentyp

- Parabolreflektor

- Flachbaugruppe (ESA/RSA)

- Horn

- Dielektrischer Resonator

- FRP-Radome

- Metallstanzung

- Nach Anwendung

- Weltraumgestützt

- Luftfahrt

- Seefahrt

- Land (mobil und fest)

- Nach Endnutzer

- Kommerziell

- Regierung und Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir validierten Sekundärerkenntnisse durch Interviews mit Antennen-OEM-Ingenieuren, Startkunden, Marineoffizieren für Kommunikation und Integratoren für Luftfahrtkonnektivität in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Orientierung schärfte Adoptionszeitpläne, realistische durchschnittliche Verkaufspreise und Ausfallratenannahmen, die die Literatur allein nicht hätte offenbaren können.

Schreibtischforschung

Wir begannen damit, numerische Hinweise aus erstklassigen öffentlichen Quellen zu sammeln, wie ITU-Netzwerkanmeldungen, FCC-Erdstationsprotokollen, NASA- und ESA-Startmanifesten, Schiffsregistern der Internationalen Seeschifffahrtsorganisation und SIPRI-Verteidigungsausgabentabellen; diese Datensätze ermöglichten es uns, die jährliche Antennennachfrage nach Plattform und Band mit glaubwürdiger Herkunft zu verfolgen. Unser Team griff auch auf D&B Hoovers-Finanzdaten, Dow Jones Factiva-Archive und MarkLines-Luft- und Raumfahrtteile-Daten zurück, um Lieferantenumsatzaufteilungen und Vertragsvolumina zu überprüfen. Unternehmens-10-Ks, Investorenpräsentationen, Messeverfahren und IEEE-Papiere rundeten den Beweispool ab. Der hier zitierte Katalog ist illustrativ; viele weitere Repositories informierten unsere Schreibtischarbeit.

Marktgrößenbestimmung und Prognose

Wir wendeten eine Top-down-Start-und-Installations-Rekonstruktion an, die mit Plattform-Bauzahlen, Orbit-Einsätzen und Nachrüstzyklen beginnt, die dann mit Penetrationsraten und kalibrierten ASP-Kurven multipliziert werden. Ausgewählte Bottom-up-Lieferanten-Zusammenfassungen und Kanalprüfungen dienten als Leitplanken, die Überzählungen markierten. Wir führen eine multivariate Regression bis 2030 mit sechs Kerntreibern durch: jährliche Ku/Ka-Startmanifeste, Kapazitätszusätze bei Hochdurchsatz-Satelliten, Kapitalbudgets für Verteidigungs-SATCOM, Flottenanzahlen für kommerzielle Konnektivität während des Fluges, maritime Breitbandaktivierungen und Trends zur Preisdeflation bei Flachbaugruppen. Hier differenziert sich Mordor Intelligence, indem jede Variable mit Konsensrahmen abgeglichen wird, die aus Expertengesprächen gewonnen wurden.

Datenvalidierung und Aktualisierungszyklus

Wir triangulieren jede Prognose mit unabhängigen Metriken, lösen Anomaliemeldungen im Modell aus und leiten Ergebnisse durch eine zweistufige Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, und wir führen Zwischenaktualisierungen durch, wenn wichtige Starts verschoben werden, große Verteidigungsverträge vergeben werden oder Währungsschwankungen ASPs verzerren, um sicherzustellen, dass Kunden bei der Lieferung einen frisch überprüften Datensatz erhalten.

Warum Mordors Basiswert für Satellitenantennen Zuverlässigkeit gebietet

Veröffentlichte Werte weichen oft ab, weil Unternehmen unterschiedliche Antennenfamilien, Preisanker, Aktualisierungsrhythmen und Währungsbasen wählen. Wir erkennen diese Realitäten im Voraus an, damit Käufer die Eignung beurteilen können.

Lücken entstehen in der Regel dadurch, ob Verbraucherantennen gezählt werden, wie die ASP-Erosion bei Flachbaugruppen behandelt wird und ob Dual-Orbit-Ersetzungen herausgerechnet werden. Mordor Intelligence veröffentlicht Zahlen in konstanten USD von 2025, aktualisiert jährlich und testet Umfangsentscheidungen mit Endnutzer-Interviews, während sich mehrere Verlage auf ältere Datensätze, breitere Dienstleistungseinschlüsse oder einmalige Lieferungsextrapolationen stützen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,36 Mrd. (2025) | k. A. | |

| USD 6,96 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst Flachbaugruppen-Radome-Serviceumsätze und rechnet Dual-Orbit-Ersetzungen nicht heraus |

| USD 4,82 Mrd. (2024) | Regionale Unternehmensberatung B | Schließt Verteidigungsantennenbeschaffungen aus und friert Ku-Band-ASPs ein |

| USD 4,10 Mrd. (2021) | Fachzeitschrift C | Verwendet ein älteres Basisjahr und stützt sich auf Lieferungsextrapolation ohne aktuelle ASP-Erosionsanpassung |

Der Vergleich zeigt, dass Schätzungen zu unserem ausgewogenen Basiswert konvergieren, wenn Umfangsbreite, Preiskurven und Aktualisierungsrhythmus kohärent übereinstimmen. Laut Mordor Intelligence macht dieser disziplinierte, transparente Weg unsere Zahlen zu einer verlässlichen Grundlage für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Satellitenantennen im Jahr 2026?

Der Markt erzielte im Jahr 2026 USD 7,14 Milliarden und soll bis 2031 auf USD 12,62 Milliarden wachsen.

Welches Frequenzband wächst am schnellsten?

Ka-Band führt das Wachstum mit einer CAGR von 11,80 % an, angetrieben durch Hochdurchsatz-Satelliten-Nutzlasten und LEO-Breitband-Rollouts.

Warum gewinnen Flachbaugruppen-ESAs gegenüber Parabolspiegeln an Bedeutung?

ESAs bieten niedrige Profile, gleichzeitige Verfolgung mehrerer Satelliten und geringeren Wartungsaufwand, da sie keine beweglichen Teile haben, was sie ideal für Flugzeuge, Fahrzeuge und Schiffe macht.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 9,7 % prognostiziert, aufgrund großer Konstellationseinsätze in China und expandierender Raumfahrtprogramme in Indien und Japan.

Seite zuletzt aktualisiert am: