Marktgröße und Marktanteil für kleine Satelliten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

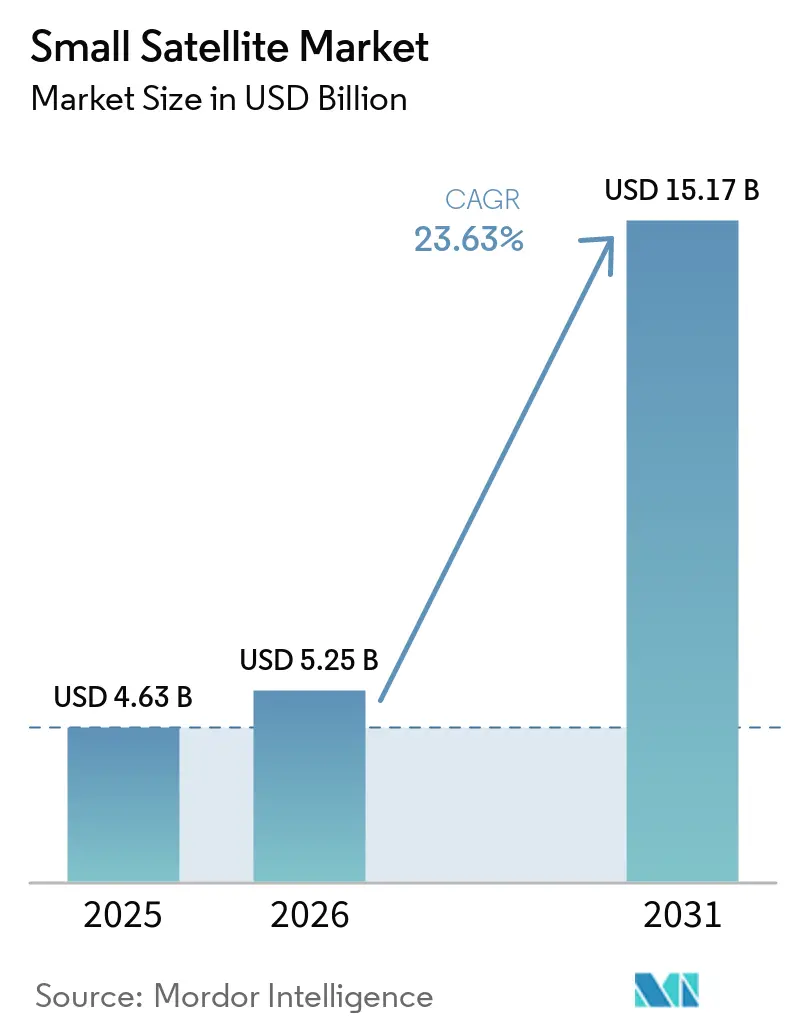

| Marktgröße (2026) | 5.25 Milliarden US-Dollar |

| Marktgröße (2031) | 15.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine Satelliten von Mordor Intelligence

Die Marktgröße für kleine Satelliten wird voraussichtlich von USD 4,63 Milliarden im Jahr 2025 auf USD 5,25 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 23,63 % über 2026–2031 USD 15,17 Milliarden erreichen. Kommerzielle Betreiber wechseln von wenigen großen geostationären Satelliten zu verteilten LEO-Flotten, die zahlreiche kostengünstige Knoten nutzen, um Resilienz zu erzielen. Wiederverwendbare Trägerraketen von SpaceX und Rocket Lab ermöglichen es Unternehmen nun, schwerere oder redundante Nutzlasten zu fliegen, ohne eine Massenstrafe zu erleiden, was die Designfreiheit erweitert. Durch Risikokapital finanzierte Unternehmen erneuern ihre Hardware alle 18 Monate, sodass Technologie schneller in die Umlaufbahn gelangt als in traditionellen Fünfjahreszyklen. Gleichzeitig wollen Käufer von Erdbeobachtungsdaten in der Landwirtschaft, im Versicherungswesen und in der Logistik mehrmals täglich Bilder statt einmal pro Woche, was die Flottenanzahl erhöht. Kunden aus dem Bereich der nationalen Sicherheit bevorzugen ebenfalls proliferierte Konstellationen, da Dutzende von Knoten schwerer zu stören sind als ein einzelner hochwertiger Satellit.

Wichtigste Erkenntnisse des Berichts

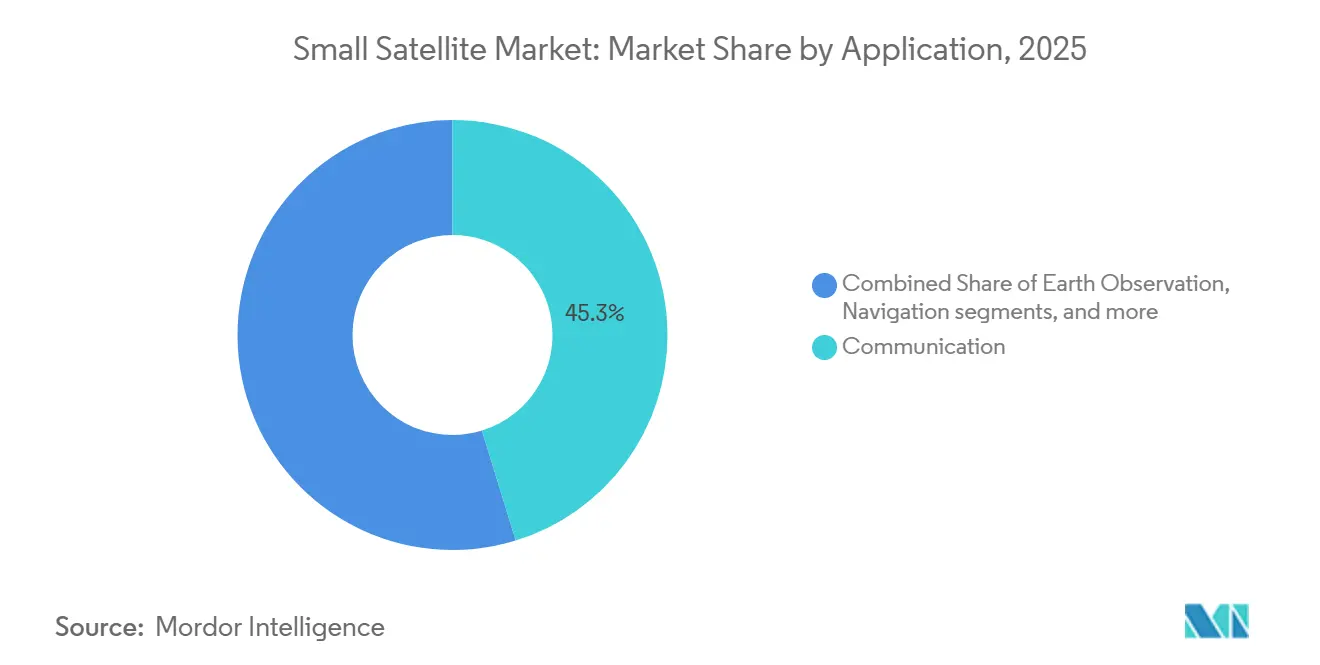

- Nach Anwendung führte Kommunikation mit einem Marktanteil von 45,25 % am Markt für kleine Satelliten im Jahr 2025, während Erdbeobachtung bis 2031 mit einer CAGR von 24,71 % voranschreitet.

- Nach Umlaufbahn hielt LEO im Jahr 2025 einen Anteil von 42,75 % an der Marktgröße für kleine Satelliten, und MEO wird voraussichtlich mit einer CAGR von 24,83 % über 2026–2031 expandieren.

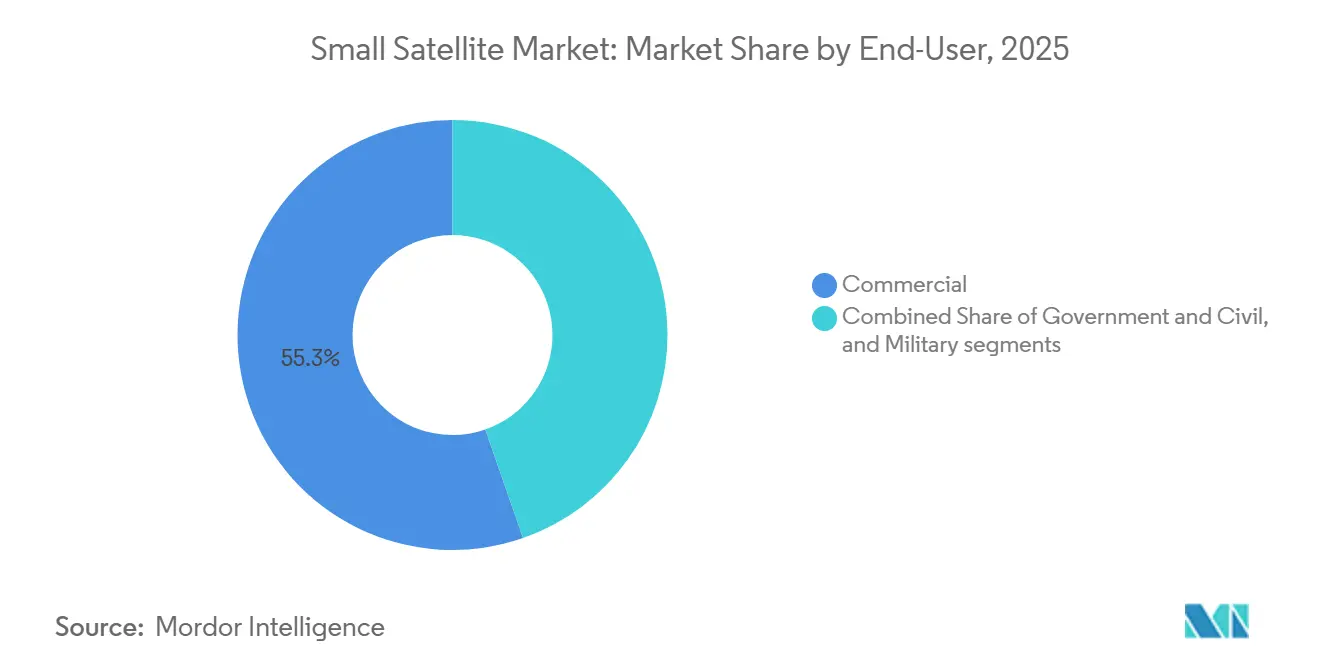

- Nach Endnutzer entfiel auf das kommerzielle Segment im Jahr 2025 ein Marktanteil von 55,32 % am Markt für kleine Satelliten und wächst mit einer CAGR von 24,91 % bis 2031.

- Nach Masse erfassten Minisatelliten im Jahr 2025 einen Anteil von 45,69 % am Markt für kleine Satelliten, während Mikrosatelliten mit einer CAGR von 24,52 % wachsen werden.

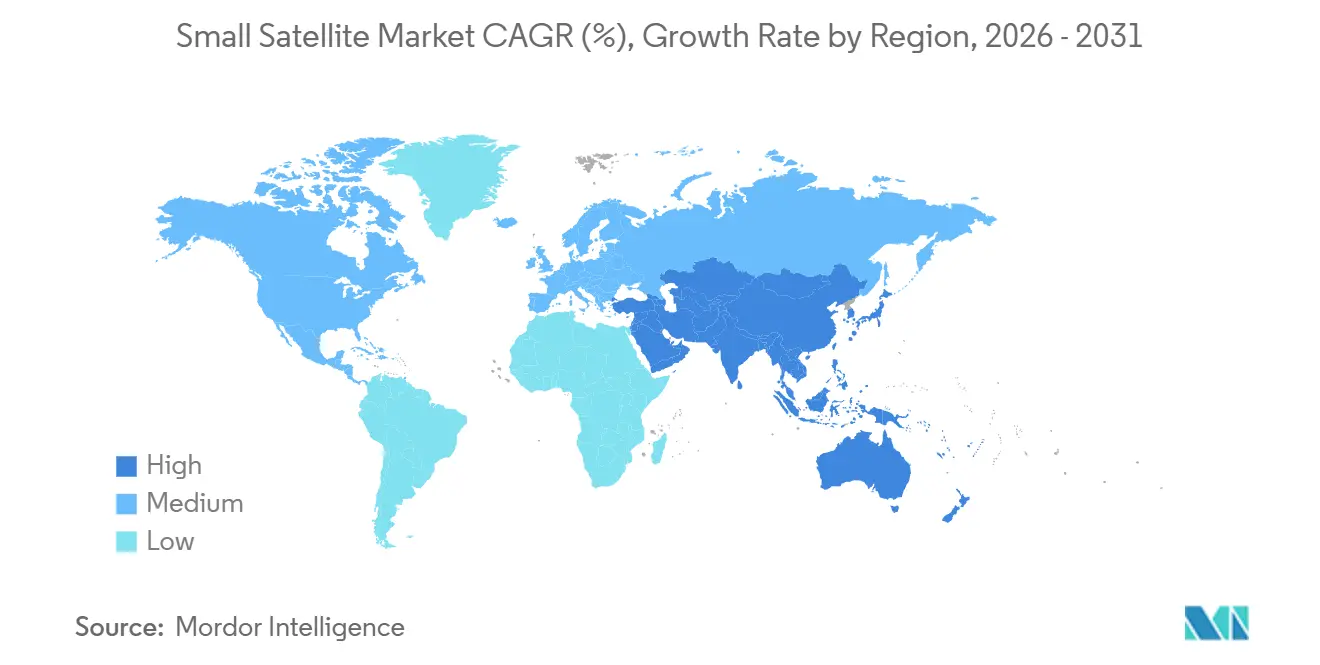

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 53,77 % am Markt für kleine Satelliten, doch Asien-Pazifik ist zwischen 2026 und 2031 auf eine CAGR von 24,63 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kleine Satelliten

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kostenverfall durch wiederverwendbare Trägerraketen | +6.2% | Global, mit Nordamerika und Asien-Pazifik als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Boom der LEO-Breitband-Megakonstellationen | +5.8% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sektorübergreifende Nachfrage nach Erdbeobachtungsanalysen | +4.7% | Global, mit Asien-Pazifik und Europa als Regionen mit dem schnellsten Wachstum | Mittelfristig (2–4 Jahre) |

| Verlagerung der nationalen Sicherheit hin zu proliferierten LEO-Flotten | +3.9% | Nordamerika, Europa, Asien-Pazifik (China, Indien, Japan) | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Klimaüberwachung und Compliance | +1.8% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Exportkreditunterstützung für inländische Konstellationen | +1.3% | Asien-Pazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenverfall durch wiederverwendbare Trägerraketen

Die Einführung wiederverwendbarer Trägersysteme, initiiert von SpaceX, hat die Kosten für den Zugang zum Weltraum erheblich gesenkt. Wiederverwendbare Erststufen von Betreibern wie Rocket Lab und SpaceX haben die historische Verbindung zwischen Nutzlastmasse und Startkosten aufgebrochen.[1]Planet Labs PBC, "2024 10-K-Einreichung," planet.com Wiederverwendbare Raketen können mehrfach gestartet werden und erzielen Kosteneinsparungen von bis zu 70 % pro Start. Das Unternehmen SpaceX hat die Kosten auf rund USD 2.700 bis USD 3.000 pro Kilogramm in den LEO gesenkt. Im Gegensatz dazu kosten traditionelle Einwegraketen oft mehr als USD 10.000 pro Kilogramm, was die finanziellen Vorteile der Wiederverwendbarkeit unterstreicht. Electron flog 2025 21 Mal, und Falcon 9 übertraf 90 Missionen, sodass Konstellationsbetreiber monatliche Startfenster buchen können, anstatt ein Jahr zu warten. Eine schnellere Startkadenz bedeutet, dass Designer Sensoren alle 18 Monate aktualisieren können, wodurch Flotten technologisch auf dem neuesten Stand bleiben. Niedrigere Kosten pro Kilogramm fördern auch Redundanz, was die Betriebszeit der Dienste verbessert. Exportkreditagenturen in Indien und Japan finanzieren neue Trägerraketen und erhöhen den globalen Preisdruck auf unter USD 5.000 pro kg. Diese Kosteneffizienz senkt die Eintrittsbarrieren für Satellitenbetreiber, beschleunigt den Aufbau von Konstellationen und unterstützt das Wachstum im Markt für kleine Satelliten.

Boom der LEO-Breitband-Megakonstellationen

Das schnelle Wachstum der LEO-Breitband-Megakonstellationen, angetrieben von Unternehmen wie SpaceX und OneWeb, ist ein wesentlicher Faktor, der den Markt für kleine Satelliten vorantreibt. Amazon Kuiper erhielt eine Lizenz für 7.727 Satelliten und hatte bis Ende 2025 210 Satelliten in der Umlaufbahn.[2]Amazon Kuiper, "FCC-Genehmigung," fcc.gov SpaceX überschritt Anfang 2026 7.000 Satelliten und erzielte einen Jahresumsatz von mehr als USD 6 Milliarden, was die Wirtschaftlichkeit von Direktverbraucherdiensten bestätigt.[3]Bloomberg News, "Starlink-Umsatzanalyse," bloomberg.com OneWeb mit 634 Satelliten zielt auf Unternehmenskunden ab, um Preiskämpfen im Verbraucherbereich auszuweichen. Das erste Netzwerk, das globale Abdeckung erreicht, gewinnt in der Regel regionale Vertriebsvereinbarungen und bindet Kunden an proprietäre Terminals. Regulierungen spielen ebenfalls eine Rolle; die Lizenzierungsverfahren in den USA und im Vereinigten Königreich verlaufen schneller als in vielen anderen Regionen, was ihren Betreibern einen Vorsprung verschafft. Diese umfangreichen Netzwerke erfordern den Einsatz von Hunderten bis Tausenden kleiner Satelliten, was die Fertigungsnachfrage, die Starthäufigkeit und nachgelagerte Dienste, einschließlich globaler Konnektivität, insbesondere in unterversorgten und abgelegenen Gebieten, erhöht.

Sektorübergreifende Nachfrage nach Erdbeobachtungsanalysen

Die steigende Nachfrage nach Erdbeobachtungsanalysen in mehreren Branchen treibt den Einsatz kleiner Satelliten voran. Sektoren wie Landwirtschaft, Energie, Versicherungen und Verteidigung nutzen diese Daten für Überwachung, Prognosen und Entscheidungsfindung. Planet Labs verzeichnete 2024 einen Umsatz von USD 233,9 Millionen, da Landwirte tägliche Bildgebung zur Bewässerungsverwaltung einsetzten.[4]Rocket Lab USA, "Q4 2025 Ergebnisse," rocketlabusa.com ICEYE sammelte 2024 USD 93 Millionen ein, um SAR-Satelliten zu erweitern, die für Versicherer durch Wolken sehen können.[5]ICEYE, "Bekanntmachung der Series-E-Finanzierung," iceye.com Konstellationen mit mehr als 50 Satelliten liefern sub-tägliche Wiederholungsbesuche und verwandeln Bildgebung in einen Live-Datenfeed. Premium-Verteidigungsnutzer zahlen für sub-metrische Auflösung und Aufgabenpriorität, während preissensible Sektoren 3–5-Meter-Daten akzeptieren, die mit Änderungserkennungsalgorithmen gebündelt sind. Regionale Unternehmen in China und Indien konkurrieren über Preise und Datensouveränitätszusicherungen. Unternehmen wie Planet Labs und Maxar Technologies verbessern ihre Fähigkeiten und befeuern die globale Nachfrage nach hochauflösenden, häufigen und kosteneffizienten Satellitendatendiensten.

Verlagerung der nationalen Sicherheit hin zu proliferierten LEO-Flotten

Der Übergang nationaler Sicherheitsstrategien hin zum Einsatz proliferierter LEO-Satellitenflotten erhöht die Nachfrage im Markt für kleine Satelliten erheblich. Die US Space Development Agency unterzeichnete 2026 Andromeda-Verträge im Wert von USD 1,8 Milliarden, um optische Querverbindungen und Infrarotsensoren über Dutzende von Knoten zu verteilen. Die US Space Force wird bis 2028 resiliente GPS-Nutzlasten im LEO testen. Die Verteilung von Fähigkeiten auf viele Satelliten macht das Netzwerk schwerer zu deaktivieren. Traditionelle Hauptauftragnehmer müssen nun mit kommerziellen Herstellern zusammenarbeiten, um Stückkosten- und Fertigungsratenziele zu erfüllen, was neuen Marktteilnehmern wie Rocket Lab ermöglicht, Verteidigungseinnahmen zu erzielen. Regierungen, insbesondere das US-Verteidigungsministerium (DoD), priorisieren Investitionen in verteilte, resiliente Konstellationen, um Überwachungs-, Kommunikations- und Raketenwarnsysteme zu stärken. Diese Strategie erhöht die Redundanz, minimiert Schwachstellen und beschleunigt die Beschaffung kleiner Satelliten für Verteidigungszwecke.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Engpässe bei der Spektrumlizenzierung | -2.4% | Global, mit besonderer Auswirkung auf neue Marktteilnehmer in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Eindämmung von Weltraumschrott | -1.9% | Global, mit Europa als Region mit den strengsten Compliance-Fristen | Mittelfristig (2–4 Jahre) |

| Einzelquellenversorgung mit strahlungsgehärteten Komponenten | -1.2% | Verteidigungsprogramme in Nordamerika und Europa, mit Ausstrahlungseffekten auf den kommerziellen Bereich | Mittelfristig (2–4 Jahre) |

| Erhöhter VLEO-Widerstand während des Sonnenmaximums 25 | -0.8% | Global, mit Auswirkungen auf Umlaufbahnen unter 500 km | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Spektrumlizenzierung

Engpässe bei der Spektrumlizenzierung sind ein erhebliches Hemmnis für den Markt für kleine Satelliten. Betreiber müssen Genehmigungen von nationalen Regulierungsbehörden einholen und sich international über Organisationen wie die Internationale Fernmeldeunion koordinieren. Die FCC halbierte 2025 ihren Rückstand bei Erdstationsanträgen, doch die Koordination mit bundesstaatlichen Spektrumnutzern dauert noch bis zu zwei Jahre. Die Leistungsflussdichtegrenzen der Internationalen Fernmeldeunion begrenzen den Flottendurchsatz, bis neue Regeln bei der WRC-27 vereinbart werden. Terminalhersteller zögern, V-Band-Geräte in großem Maßstab zu produzieren, ohne klare Konstellationszeitpläne, was die Kostensenkung bei Hardware verlangsamt. Betreiber mit früheren Ku- oder Ka-Band-Genehmigungen, wie Starlink, genießen einen zeitlichen Vorteil. Diese Prozesse sind oft langwierig und komplex, und die begrenzte Spektrumverfügbarkeit verzögert den Aufbau von Konstellationen weiter, erhöht die Compliance-Kosten und schafft Unsicherheit. Diese Herausforderung ist besonders ausgeprägt für neue Marktteilnehmer, die einen zeitnahen Marktzugang anstreben.

Kosten für die Eindämmung von Weltraumschrott

Anforderungen zur Eindämmung von Weltraumschrott stellen eine zunehmende Herausforderung im Markt für kleine Satelliten dar. Betreiber müssen in Verfolgungssysteme, Kollisionsvermeidungsmaßnahmen und Entsorgungslösungen am Ende der Lebensdauer investieren, um Richtlinien von Organisationen wie der Europäischen Weltraumorganisation (ESA) einzuhalten. Die ESA verlangt nun, dass LEO-Satelliten innerhalb von fünf Jahren die Umlaufbahn verlassen, was die Missionsdauer verkürzt und die Treibstoffmasse erhöht. Die Einhaltung der Vorschrift kostet USD 200.000–500.000 pro Satellit und schmälert den Kostenvorteil von Mikrosatelliten. Versicherungsprämien steigen für Flotten in überfüllten Umlaufbahnen zwischen 500 und 600 km, was neue Einsätze in niedrigere Höhen drängt, wo der atmosphärische Widerstand Schrott schneller beseitigt. Diese zusätzlichen Design- und Betriebskosten tragen zu größerer Missionskomplexität, längeren Entwicklungszeiträumen und zunehmendem Margendruck bei, insbesondere für kostensensible Konstellationen kleiner Satelliten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Erdbeobachtung überholt das traditionelle Breitband

Die Erdbeobachtung expandierte mit einer prognostizierten CAGR von 24,71 % für 2026–2031 und überholte die Dominanz der Kommunikation, obwohl Kommunikation im Jahr 2025 einen Marktanteil von 45,25 % am Markt für kleine Satelliten hielt. Planet Labs und ICEYE fügen hochauflösende und SAR-Daten hinzu, die Kunden aus der Landwirtschaft und dem Versicherungswesen in Echtzeit aufnehmen. Die Marktgröße für kleine Satelliten im Bereich Erdbeobachtungsdienste wird durch Analyseplattformen angetrieben, die Warnmeldungen statt roher Pixel monetarisieren. Kommunikation stützt sich weiterhin auf massive Flotten wie Starlink, aber das Wachstum verlangsamt sich, da die Verbraucheraufnahme in Nordamerika ein Plateau erreicht. Analyseanbieter passen Produkte an Verteidigungs-, Schifffahrts- und Katastrophenschutznutzer an und erzielen höhere Margen.

Gleichzeitig testen Navigationsnutzlasten LEO-Signale zum Schutz vor Störungen. Wissenschaftliche Weltraumbeobachtungsmissionen bleiben trotz ihrer Bedeutung aufgrund begrenzter Finanzierung eine Nische. Der Anwendungsmix zeigt eine Spaltung zwischen hochvolumigem Verbraucherbreitband und hochwertigen Datendiensten, die jeweils das Satellitendesign unterschiedlich prägen.

Nach Umlaufbahn: MEO gewinnt an Bedeutung, da die Nachfrage nach Positionierung, Navigation und Zeitgebung sowie Relais zunimmt

LEO machte im Jahr 2025 42,75 % der Marktgröße für kleine Satelliten aus, angetrieben durch Internetkonstellationen, die niedrige Latenz schätzen. MEO wird voraussichtlich mit einer CAGR von 24,83 % wachsen, da Positionierungs-, Navigations- und Zeitgebungsmissionen Abdeckung und Überlebensfähigkeit ausbalancieren, ohne Tausende von Satelliten zu benötigen. Verteidigungsverträge wie ESS platzieren geschützte Kommunikationsrelais im MEO, um die GEO-Latenz zu umgehen und gleichzeitig den LEO-Widerstand zu vermeiden. GEO-Betreiber rüsten elektrischen Antrieb und flexible Nutzlasten nach, verlieren aber dennoch Marktanteile, da Kunden eine Latenz unter 100 ms fordern. Regulatorische Auseinandersetzungen um knappe GEO-Slots drängen aufstrebende Nationen zu LEO-Alternativen. Hybridflotten, die MEO-Relais mit LEO-Nutzerverbindungen kombinieren, entstehen als Kompromiss und verteilen das Investitionsrisiko auf verschiedene Umlaufbahnen.

Nach Endnutzer: Kommerzielle Betreiber bestimmen das Einsatztempo

Kommerzielle Käufer hielten im Jahr 2025 einen Marktanteil von 55,32 % am Markt für kleine Satelliten und wuchsen bis 2031 mit einer CAGR von 24,91 %. Unternehmen wie Amazon und SpaceX akzeptieren kürzere Designzyklen und höhere technische Risiken, um als Erste auf den Markt zu kommen. Kommerzielle Bandbreite oder Bildgebung wird dann unter Dienstleistungsverträgen an Regierungsbehörden weiterverkauft, was die zivil-militärische Grenze verwischt. Verteidigungsprogramme zahlen weiterhin für maßgeschneiderte Sicherheit und Strahlungstoleranz, was die Stückkosten erhöht. Doch selbst das Pentagon least nun Starlink-Terminals bei Feldübungen, was das Vertrauen in die kommerzielle Zuverlässigkeit signalisiert. Akademische Missionen stützen sich auf Zuschüsse statt auf Einnahmen, profitieren aber von niedrigeren Startpreisen, die von Studenten gebaute Cubesats rentabel machen.

Nach Satellitenmasse: Mikrosatelliten gewinnen an Bedeutung, da modulare Nutzlasten reifen

Minisatelliten erfassten im Jahr 2025 einen Anteil von 45,69 % an der Marktgröße für kleine Satelliten, aber Mikrosatelliten werden mit einer CAGR von 24,52 % wachsen, da fortschrittliche Sensoren nun in 50-kg-Plattformen passen. ICEYE beweist, dass 100-kg-SAR-Plattformen 1-Meter-Bildgebung liefern, die einst 500-kg-Satelliten vorbehalten war. Rideshare-Missionen bevorzugen Nutzlasten unter 100 kg, die in überschüssige Kapazitäten passen. Regulatorische Schwellenwerte bei 100 kg veranlassen Designer, leichter zu bleiben, um die Einhaltung der Anforderungen zur Eindämmung von Weltraumschrott zu vereinfachen. Nanosatelliten dominieren Bildungs- und Technologiedemonstrations-Flüge, während Femtosatelliten experimentell bleiben.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 53,77 % aufgrund von Starlinks Einsatztempo und den Ausgaben des Pentagons für proliferierte Architekturen. Der Andromeda-Vertrag verteilt Aufträge auf 14 Unternehmen und fördert die Diversität und den Wettbewerb in der Lieferkette. Rocket Labs Auftragsbestand von USD 1,85 Milliarden unterstreicht, wie vertikale Integration Margen trotz Preisdruck sichert. Kanadas Telesat bereitet ein Netzwerk mit 298 Satelliten vor, das polare Regionen bedient und die kontinentale Serviceabdeckung erweitert.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 24,63 % wachsen, da Chinas Guowang-Konstellation und Indiens NewSpace India Limited die lokale Fertigung ausbauen. Chang Guang Satellite Technology verkauft hochauflösende Daten in Südostasien und Afrika zu aggressiven Preisen. Indien erweitert die PSLV-Produktion und ermöglicht es regionalen Start-ups, ausländische Startwarteschlangen zu umgehen. Japan nutzt Präzisionsfertigung zur Lieferung von Komponenten für elektrischen Antrieb, während Australiens vereinfachte Lizenzierung Bodenstation-Investoren anzieht.

Europa hält einen stabilen Anteil von 15–18 %, begrenzt durch fragmentierte Beschaffung und langsamere Spektrumkoordination. OneWeb vervollständigte seine Flotte mit 634 Satelliten und zielt auf Unternehmenskonnektivität ab. Das Drei-Satelliten-CO2M-Programm der ESA unterstützt den EU-Kohlenstoffgrenzausgleichsmechanismus und verknüpft die Nachfrage nach Erdbeobachtung mit der Klimapolitik. Staatsfonds aus dem Nahen Osten unterstützen inländische Plattformen durch westliche Joint Ventures. Südamerika verzeichnet stetiges Wachstum, da Brasiliens BNDES die einheimische Fertigung finanziert, während Satellogics Werk in Uruguay 35-kg-Plattformen für Landwirtschaftsanalysen liefert.

Wettbewerbslandschaft

Der Markt für kleine Satelliten ist mäßig fragmentiert. SpaceX besitzt 35–40 % des globalen LEO-Einsatzwerts durch Starlink, aber Amazon Kuiper, OneWeb und regionale Wettbewerber in China und Indien erodieren den Erstmovervorteil. Vertikal integrierte Akteure kontrollieren Fertigung, Start und Bodennetzwerke und vermeiden Margenstapelung. Rocket Labs Strategie spiegelt dieses Modell mit seinen Electron- und Photon-Plattformen wider und sichert langfristige Verträge.

Die technologische Differenzierung konzentriert sich nun auf optische Querverbindungen und bordeigene Verarbeitung. Die US-Verteidigungsverträge erfordern eine inländische Photonikversorgung, was importabhängige Unternehmen benachteiligt. Chancen in weißen Flecken umfassen Schwärme in sehr niedrigen Erdumlaufbahnen (VLEO), die sich selbst aus der Umlaufbahn entfernen, hybride LEO-MEO-Konstellationen für Latenz-Abdeckungs-Kompromisse und branchenspezifische Analysepakete. Traditionelle Hauptauftragnehmer verlieren kommerzielle Marktanteile, weil ihre auf hochwertige Verteidigungsarbeit ausgerichteten Prozesse keine Venture-Zeitpläne einhalten können. Exportkreditfinanzierung in Indien, Japan und Brasilien verändert den Wettbewerb, indem sie inländische Champions subventioniert, die andernfalls möglicherweise keine Skalierung erreichen würden. Die Resilienz der Lieferkette ist zu einem Verkaufsargument geworden und veranlasst Unternehmen, strahlungsgehärtete Chips aus zwei Quellen zu beziehen, um geopolitische Risiken abzusichern.

Marktführer im Bereich kleine Satelliten

Airbus SE

OHB SE

Thales Alenia Space

Space Exploration Technologies Corp.

Chang Guang Satellite Technology Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die US Space Development Agency vergab an 14 Unternehmen einen Auftrag mit einer Obergrenze von USD 1,8 Milliarden im Rahmen des Andromeda-Programms zur Lieferung optischer Verbindungen und Infrarotsensoren für ein proliferiertes Netzwerk.

- Dezember 2025: Amazon Kuiper erhielt eine FCC-Lizenz für ein Netzwerk der zweiten Generation mit 7.727 Satelliten und hatte 210 Satelliten in der Umlaufbahn.

- Oktober 2025: Airbus SE, Leonardo S.p.A. und Thales unterzeichneten eine Absichtserklärung (MOU), um ihre Weltraumaktivitäten in einem neuen europäischen Weltraumunternehmen zu konsolidieren, mit geplantem Betriebsbeginn im Jahr 2027.

- September 2025: Hindustan Aeronautics Limited unterzeichnete ein Technologietransferabkommen mit der Indischen Weltraumforschungsorganisation (ISRO), NewSpace India Limited und IN-SPACe, um die Technologie des Kleinsatelliten-Trägersystems (SSLV) zu erwerben und eine 10-jährige Produktionsphase zu beginnen.

- Juli 2025: The Boeing Company gewann einen Vertrag im Wert von USD 2,8 Milliarden für Evolved Strategic SATCOM, der geschützte Bodenterminals mit LEO-Relaisknoten kombiniert.

Umfang des globalen Berichts über den Markt für kleine Satelliten

Kleine Satelliten sind Satelliten mit einem Gewicht unter 500 kg. Der Bericht über den Markt für kleine Satelliten schließt Höhenforschungsraketen, Hochaltitudenballonplattformen und rein experimentelle Nutzlasten aus.

Der Markt für kleine Satelliten ist nach Anwendung, Umlaufbahn, Endnutzer, Satellitenmasse und Geografie segmentiert. Nach Anwendung ist der Markt in Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung und Sonstiges segmentiert. Nach Umlaufbahn ist der Markt in niedrige Erdumlaufbahn (LEO), mittlere Erdumlaufbahn (MEO) und geostationäre Umlaufbahn (GEO) segmentiert. Nach Endnutzer ist der Markt in kommerziell, Regierung und Zivilgesellschaft sowie Militär segmentiert. Nach Satellitenmasse ist der Markt in Femtosatelliten, Pikosatelliten, Nanosatelliten, Mikrosatelliten und Minisatelliten segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für kleine Satelliten in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstiges |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Kommerziell |

| Regierung und Zivilgesellschaft |

| Militär |

| Femtosatelliten |

| Pikosatelliten |

| Nanosatelliten |

| Mikrosatelliten |

| Minisatelliten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Kommunikation | ||

| Erdbeobachtung | |||

| Navigation | |||

| Weltraumbeobachtung | |||

| Sonstiges | |||

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) | ||

| Mittlere Erdumlaufbahn (MEO) | |||

| Geostationäre Umlaufbahn (GEO) | |||

| Nach Endnutzer | Kommerziell | ||

| Regierung und Zivilgesellschaft | |||

| Militär | |||

| Nach Satellitenmasse | Femtosatelliten | ||

| Pikosatelliten | |||

| Nanosatelliten | |||

| Mikrosatelliten | |||

| Minisatelliten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind die vom Satellitenbetreiber selbst gemeldeten.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägersystems - Das maximale Startgewicht (MTOW) des Trägersystems bezeichnet das maximale Gewicht des Trägersystems beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Plattformen, Solarpaneele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator in der gleichen Richtung und mit der gleichen Geschwindigkeit wie die Erde um ihre Achse rotiert, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedrigen Erdumlaufbahnen kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und decken nur einen Teil der Erdoberfläche ab. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägersysteme (SSLVs) | Das Kleinsatelliten-Trägersystem (SSLV) ist ein dreistufiges Trägersystem, das mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für den zukünftigen Einsatz beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.