Marktgröße und Marktanteil der Satellitenbusse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

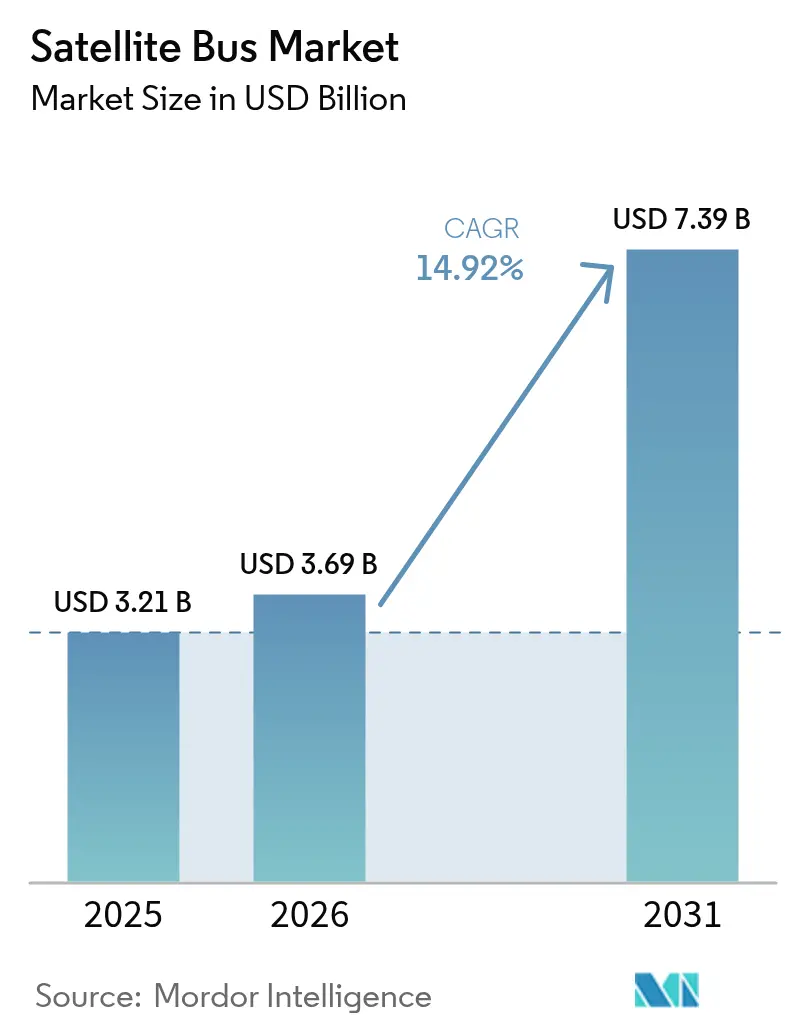

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.92% CAGR |

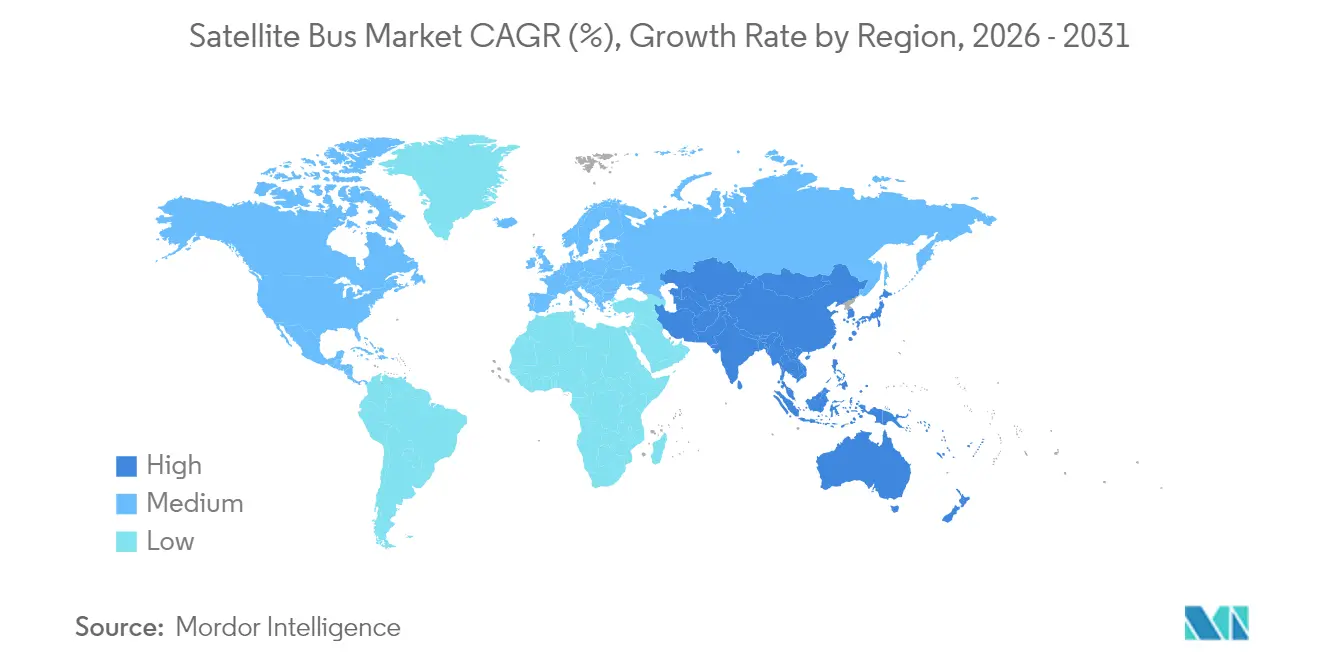

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Satellitenbusse von Mordor Intelligence

Die Marktgröße für Satellitenbusse wurde im Jahr 2025 auf 3,21 Milliarden USD bewertet und soll von 3,69 Milliarden USD im Jahr 2026 auf 7,39 Milliarden USD bis 2031 wachsen, mit einer CAGR von 14,92 % während des Prognosezeitraums (2026–2031). Konstellationsbetreiber legen Wert auf schnelle Fertigungszyklen, modulare Architekturen und softwaregestützte Nutzlastaufnahme, was mit staatlichen Resilienzprogrammen übereinstimmt, die eine rasche Erneuerung und Wiederherstellung im Orbit erfordern. Engpässe in der Halbleiterversorgung, strengere Vorschriften zur Eindämmung von Weltraumschrott und steigende Versicherungsprämien erhöhen den Kostendruck und begünstigen Busanbieter mit bewährten Designs und vertikal integrierter Produktion. Nordamerika behält die Nachfrageführerschaft durch Beschaffungen für die Transportschicht und den Aufbau von Megakonstellationen. Gleichzeitig entwickelt sich der asiatisch-pazifische Raum zur am schnellsten wachsenden Region, da China und Indien ihre inländische Fertigungskapazität ausbauen.

Wesentliche Erkenntnisse des Berichts

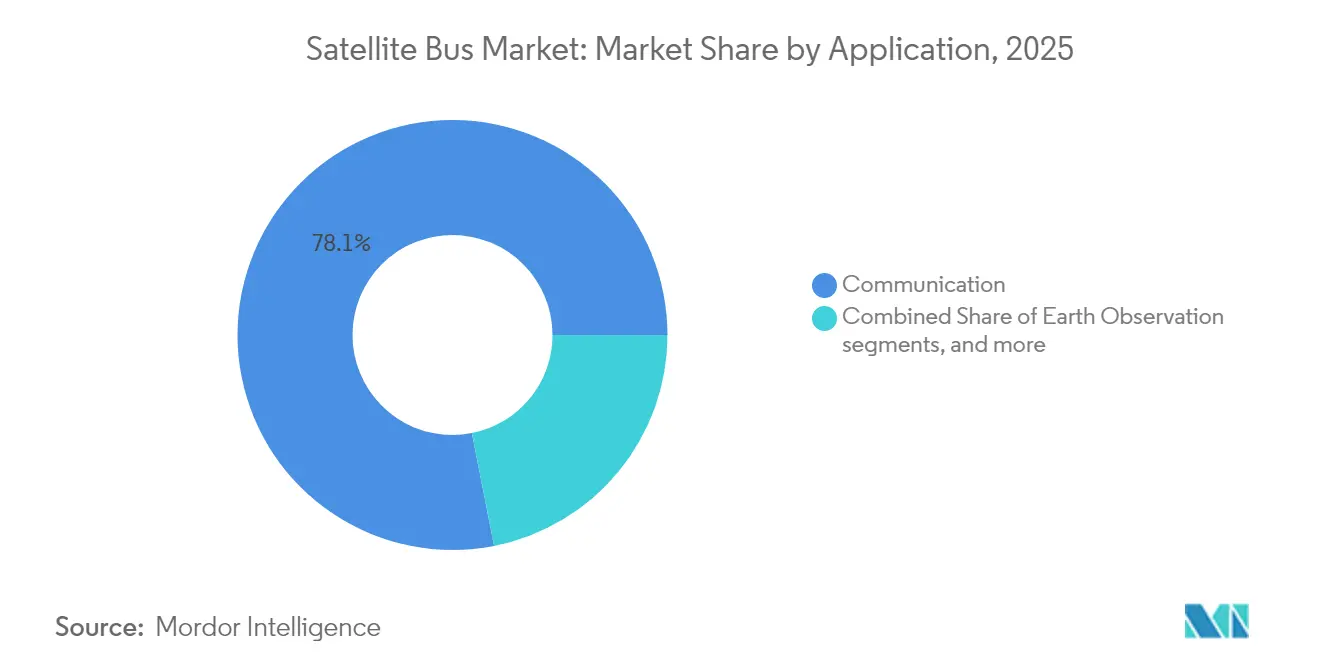

- Nach Anwendung entfielen 78,10 % des Marktanteils für Satellitenbusse im Jahr 2025 auf Kommunikation; Navigationsbusse verzeichneten bis 2031 die höchste CAGR von 15,85 %.

- Nach Masse hielten Plattformen über 1.000 kg im Jahr 2025 einen Anteil von 52,30 % am Markt für Satellitenbusse, während die Klasse von 100–500 kg bis 2031 eine CAGR von 16,32 % erzielen soll.

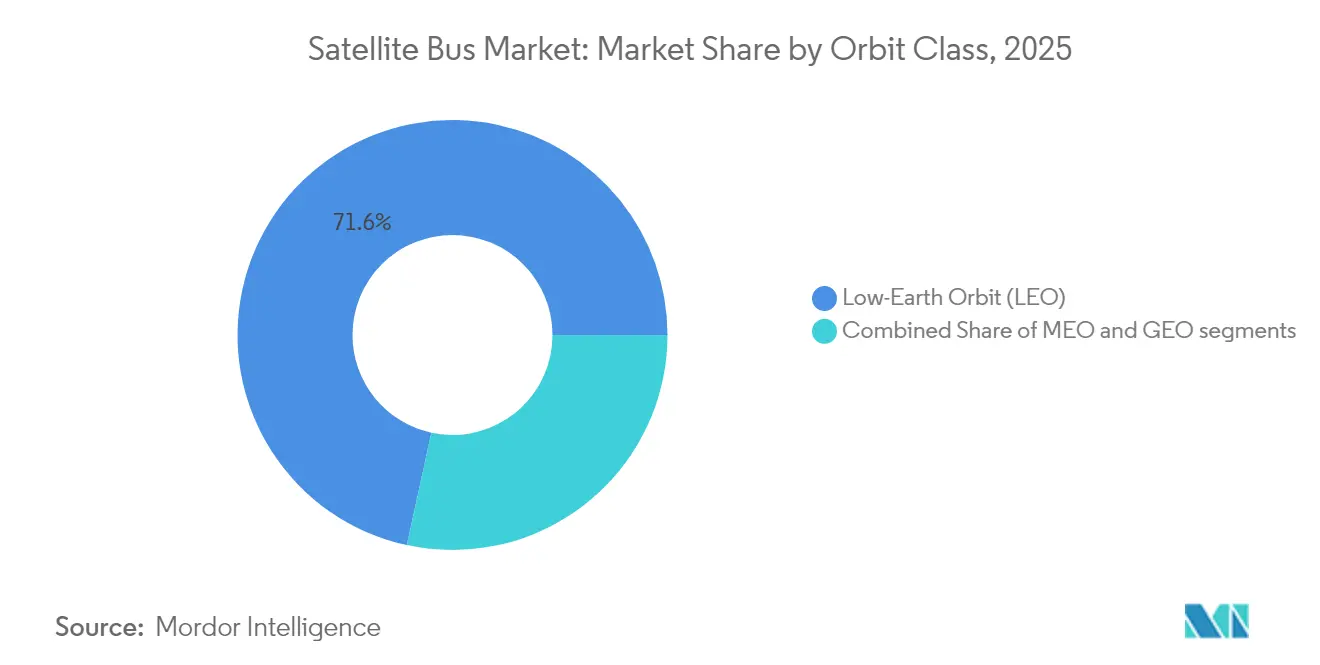

- Nach Orbitklasse dominierten LEO-Architekturen im Jahr 2025 mit einem Umsatzanteil von 71,60 %, und GEO-Busse verzeichneten im Prognosezeitraum die höchste CAGR von 15,55 %.

- Nach Endnutzer kontrollierten kommerzielle Betreiber 66,90 % der Umsätze im Jahr 2025, während die Nachfrage von Regierung und Militär bis 2031 voraussichtlich mit einer CAGR von 15,96 % wächst.

- Nach Geographie führte Nordamerika im Jahr 2025 mit einem Anteil von 67,90 %, während der asiatisch-pazifische Raum alle anderen Regionen mit einer CAGR von 16,65 % übertraf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Satellitenbusse

Explosionsartige Nachfrage nach Breitband-Megakonstellationen

Weit verbreitete Breitbandnetze gestalten den Markt für Satellitenbusse um, da Konstellationsmanager maßgeschneiderte Hardware gegen Serienfertigung eintauschen – exemplarisch hierfür ist Starlinks 23-tägiger Fertigungsrhythmus für mehr als 5.000 seit 2019 gestartete Busse.[1]SpaceX, "Starlink-Missionsberichte," SpaceX, spacex.com Das IRIS²-Programm der EU umfasst eine Verpflichtung von 10,6 Milliarden USD für 290 Satelliten und verankert europäische Lieferketten, während Amazons Project Kuiper mit 3.236 Einheiten Aufträge auf mehrere Hauptauftragnehmer verteilt, um Lieferengpässe zu mindern. Standardisierte Busse ermöglichen eine rollbasierte Fertigung, die Anbieter belohnt, die Avionik-, Energie- und Thermomodule über Chargenfertigungen hinweg synchronisieren können. Softwaredefinierte Radios und umprogrammierbare Nutzlastschnittstellen ermöglichen es Betreibern, Dienste im Orbit zu aktualisieren und damit die Lebenszykluskosten von Fähigkeits-Upgrades zu senken. Diese Trends verstärken Gewinner-nimmt-alles-Ergebnisse, bei denen die Skalierung die Wettbewerbsfähigkeit der Anbieter bestimmt.

Staatliche Resilienzprogramme und SDA-Architekturen

Allein die Transport Layer Tranche 2 der SDA (Space Development Agency) sieht 126 identische Busse vor, deren Lieferfenster von mehrjährigen Zyklen auf Monate verkürzt wurden, und schafft damit eine Beschaffungsvorlage, die andere Verteidigungsministerien nun nachahmen. Die Anerkennung des Weltraums als Operationsdomäne durch die NATO im Jahr 2019 veranlasste verbündete Nationen, souveräne Konstellationen anzustreben, die eine nationale Industriebeteiligung erfordern. Die Betonung des Pentagons nach dem Ukraine-Konflikt auf proliferierte LEO-Ressourcen bestätigt verteilte Architekturen, die Störangriffen oder kinetischen Angriffen standhalten und damit standardisierte Busse missionskritisch machen. Regionenspezifische Beschaffungsanforderungen fragmentieren die Nachfrage, garantieren lokalen Anbietern jedoch gleichzeitig ein gewisses Volumen. Defensive Anwendungsfälle steigern den Bedarf an Inter-Satelliten-Querverbindungen und schneller Wiederherstellung im Orbit, was Fahrgestelle begünstigt, die für den plug-and-play-Nutzlastaustausch ausgelegt sind.

Preisanpassung durch massenfertigte modulare Busse

Die Erweiterung des York Space Systems-Standorts in Denver um 90 Millionen USD steigert die jährliche Produktion auf 500 Einheiten und senkt die Kosten pro Bus um bis zu 60 % im Vergleich zu herkömmlichen Einzelfertigungslinien.[2]York Space Systems, "Fertigungskapazitäten," York Space Systems, yorkspacesystems.com Modulare Rahmen ermöglichen es Betreibern, optische, Radar- oder Kommunikationsnutzlasten auszutauschen, ohne neue einmalige Entwicklungsarbeiten zu erfordern, wodurch die Programmdurchlaufzeiten verkürzt werden, die zuvor durch die Neuzertifizierung von Teilsystemen in Anspruch genommen wurden. Das Modell „Bus als Dienstleistung” verlagert Investitionsausgaben in Betriebsausgaben und weitet den Zugang für Kleinsatelliten-Konstellationen aus, denen es an eigenen Fertigungskapazitäten fehlt. Ergänzende Dienste wie D-Orbits ASTROLIFT ermöglichen den Einsatz nach dem Start und die Neupositionierung im Orbit und reduzieren damit die erforderlichen Startmassenreserven, sodass antriebsschwächere Busse größere kommerzielle Nutzlasten transportieren können. In ihrer Gesamtheit erhöhen diese Kostenentwicklungen den Druck auf etablierte Hauptauftragnehmer, individuelle Fertigungslinien zugunsten einer automotive-ähnlichen Produktion aufzugeben.

Anforderungen an doppelt verwendbare Aufklärung und Überwachung

Kommerzielle Erdbeobachtungsbetreiber integrieren zunehmend verschlüsselungstechnologien auf dem Niveau klassifizierter Systeme sowie löschbare Speichermodule in Standard-Busse und ermöglichen damit einen schnellen Wechsel zwischen zivilen und militärischen Nutzlastpaketen. Die Initiative „Strategic Commercial Enhancements” des National Reconnaissance Office (Nationales Aufklärungsbüro) lenkt Geheimdienstbudgets in private Bildgebungsflotten, die auf standardisierten Bussen basieren.[3]National Reconnaissance Office, "Strategic Commercial Enhancements," Nationales Aufklärungsbüro, nro.gov Maxar und Planet Labs nutzen gemeinsame Bus-Designs für kommerzielle und staatliche Verträge, um Entwicklungskosten zu verteilen und gleichzeitig die ITAR-Anforderungen zu erfüllen. Regierungen profitieren von kommerziellen Erneuerungsraten, die die Datenlatenz im Vergleich zu maßgeschneiderten Aufklärungssystemen halbieren. Regulatorische Hürden schaffen natürliche Schutzwälle für inländische Anbieter, die sich auf die Beschaffung exportkontrollierter Komponenten spezialisiert haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe bei Halbleitern und Reaktionsrädern | -1.90% | Global, am stärksten in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Eindämmung von Weltraumschrott | -1.20% | Global, mit politischer Führungsrolle in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| ITAR- und Exportkontroll-Compliance-Belastung | -1.00% | Global, vorwiegend Nordamerika und Europa betreffend | Mittelfristig (2–4 Jahre) |

| Höhere Versicherungsprämien für Kleinsatelliten-Busse | -0.80% | Global, konzentriert in kommerziellen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe bei Halbleitern und Reaktionsrädern

Die Lieferzeiten für strahlungsgehärtete Komponenten und Reaktionsräder stiegen von 12 Wochen im Jahr 2024 auf 52 Wochen Anfang 2025, was Neudesigns mit zweitrangigen Chips erforderlich machte und das Angebot an Aktuatoren einschränkte.[4]Semiconductor Industry Association (Halbleiterindustrieverband), "Versorgungskettenreport 2025," SIA, semiconductors.org Honeywell und L3Harris dominieren die Produktion raumfahrtqualifizierter Reaktionsräder, und Kapazitätserweiterungen in Phoenix werden den Rückstand erst Ende 2026 vollständig abbauen. ITAR-Vorschriften hindern US-amerikanische Hauptauftragnehmer daran, außerhalb einer Handvoll geprüfter Lieferanten mehrere Quellen zu nutzen, während EU-Vorschriften für doppelt verwendbare Güter parallele Einschränkungen für europäische Anbieter mit sich bringen. Lagerpolster erhöhen die Bestandskosten, während Spontankäufe Programme dem Risiko gefälschter Ware aussetzen. Folglich reservieren viele Integratoren knappe Teile für ertragsstärkere Verteidigungsbusse, was kommerzielle Fertigungsläufe verzögert und die Wachstumsdynamik des Marktes für Satellitenbusse dämpft.

Kosten für die Eindämmung von Weltraumschrott

Die Zero Debris Charta der Europäischen Weltraumorganisation (ESA) verpflichtet Starts nach 2030, einen kontrollierten Wiedereintritt nachzuweisen, was Antriebsmodule erfordert, die die Trockenmasse um bis zu 20 % erhöhen. Die US-amerikanische Federal Communications Commission (FCC) schreibt vor, dass LEO-Satelliten innerhalb von fünf Jahren nach Missionsende ihren Orbit verlassen müssen, was Betreiber zwingt, Treibstoff mitzuführen, der andernfalls den Einnahmedienst verlängern könnte.[5]Federal Communications Commission (Bundesbehörde für Kommunikation), "Satellitenvorschriften," FCC, fcc.gov Versicherungszeichner reagierten mit einer Erhöhung der Prämien um 40 % seit 2024 für Kleinsatelliten-Cluster ohne aktive Schrottausweichfähigkeiten, was einige Start-ups veranlasste, ihre Starts zu verschieben oder auf bewährte Busse mit zertifizierten Passivierungsmodi zurückzugreifen. Diese Compliance-Kosten begünstigen Anbieter, die integrierte Niedrigschub-Elektro- oder Grünkraftstofftanks anbieten, die Entsorgungsfristen ohne übermäßige Masseneinbußen einhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kommunikationsdominanz treibt Standardisierung voran

Kommunikationsplattformen hielten 78,10 % des Marktes für Satellitenbusse im Jahr 2025 – eine Dominanz, die auf der Megakonstellation-Wirtschaft beruht und einheitliche Fahrgestelle sowie einen hohen Durchsatz belohnt. Betreiber bevorzugen Busse, die für Phased-Array-Nutzlasten, hochdichte Akkupakete und Präzisionsausrichtung mit Corner-Cube-Reflektoren für Laser-Querverbindungen ausgelegt sind. Navigationssatelliten sind das am schnellsten wachsende Segment mit einer CAGR von 15,85 % bis 2031, da Galileo der zweiten Generation und GPS-III-F/O-Beschaffungen verbesserte Zeitmessung und Inter-Satelliten-Entfernungsmessung erfordern. Erdbeobachtungsflotten expandieren, da Synthetic-Aperture-Radar- und Hyperspektral-Nutzlasten auf standardisierte Busse umziehen, die engere thermische Stabilitätsvorgaben erfüllen können. Weltraumbeobachtungsmissionen nutzen kommerziell massengefertigte Rahmen und profitieren von gemeinsamer Avionik und Energieversorgungsmodulen. Das Ausmaß des Kommunikationssegments zwingt Anbieter zur Optimierung der Endmontagelehren für Mehrschichtbetrieb, was kürzere Lieferketten und niedrigere Stückpreise im gesamten Markt für Satellitenbusse weiter festigt.

Softwaredefinierte Radios ermöglichen Frequenzagilität, die Breitband-Erlösmodelle zukunftssicher macht, indem die Abhängigkeit von Startkadenz für Funktionsaktualisierungen reduziert wird. Navigationssatelliten hingegen benötigen Uhrisolierungsplatten und strahlungsgeschützte Abteile, was Hersteller dazu veranlasst, spezialisierte Varianten auf Standardplattformen zu entwickeln. Erdbeobachtungsbetreiber konfigurieren Busse für hochdurchsatzfähige Downlinks und Reaktionsrad-Agilität, während Weltraumlagebeobachtungs-Nutzlasten redundante Sternsensoren hinzufügen. Im Laufe der Zeit haben wissenschaftliche Nischenmissionen kommerzielle Plattformen genutzt, wodurch die Nachfrage nach maßgeschneiderten Bauten zurückgegangen ist und ein positiver Kreislauf des Mengenrabatts im Markt für Satellitenbusse entstand.

Nach Satellitenmasse: Mittelklasse-Plattformen erschließen Wachstum

Satelliten im Bereich von 100–500 kg sollen eine CAGR von 16,32 % erzielen, da Konstellationsarchitekten sie als optimale Balance zwischen Startkosten und Sensorkapazität betrachten. Doppelte Rideshare-Kapazität auf Falcon 9 und Ariane 6 senkt die Einsatzkosten pro Kilogramm und macht mittelgroße Busse für Betreiber attraktiv, die eine schnelle Knotenergänzung priorisieren. Schwere Plattformen über 1.000 kg behalten einen Anteil von 52,30 %, dank GEO-Kommunikationssatelliten und leistungsstarken Erdbeobachtungs-Observatorien, die große Solarpanele und ausreichende Wärmeableitung erfordern. Die 10–100-kg-Klasse verankert CubeSat-Netzwerke, leidet jedoch unter begrenzter Batteriekapazität und Antriebsreserven für den obligatorischen Deorbit.

Hersteller bauen nun Skelettrahmen mit einsteckbaren Energie-, Steuerungs- und Datenverarbeitungsmodulen, was die Einbauprüfung auf Tage verkürzt. Antriebsdeorbit-Kits verbrauchen bis zu 15 % der Trockenmasse eines Kleinsatelliten, was einige Flotten dazu veranlasst, ihre Fahrgestelle in den 100–200-kg-Bereich zu vergrößern, um das Nutzlastvolumen zu erhalten und gleichzeitig die Schrottregulaierungen zu erfüllen. Der Markt für Satellitenbusse erlebt daher einen graduellen Trend zu höheren Massen bei LEO-Neueinsteigern, selbst wenn die Schwerlastkapazität von Ariane 6 V und Starship neue GEO- und cislunare Bus-Varianten fördert. Modulares Design ermöglicht es einer einzigen Produktionslinie, mehrere Massenklassen auszugeben, wodurch Nachfragezyklen geglättet und die Kapitalauslastung maximiert wird.

Nach Orbitklasse: LEO-Architekturen transformieren die Branchendynamik

LEO-Ressourcen erzielten 71,60 % des Umsatzes im Jahr 2025 auf Basis von Breitbandkonstellationen und der Transport Layer der SDA, deren Kadenz auf mehrjährige Block-Erneuerungsintervalle abzielt. Anbieter standardisierten Orbitaldesignpunkte bei 500–800 km, um thermische und Strahlungsmodelle an vorhandene Qualifikationsdaten anzupassen und Compliance-Zeitpläne zu verkürzen. GEO-Plattformen, obwohl nur einen Bruchteil der Stückzahl ausmachend, erzielen Premium-Preise und weisen eine CAGR von 15,55 % auf, bedingt durch Hochdurchsatz-Ka-Band-Relais und Rundfunkdienste der nächsten Generation. MEO-Flotten bedienen hauptsächlich Navigation und regionale Konnektivität, wo weniger Knoten ausreichen und eine stabile, wenn auch langsamere Nachfrage entsteht.

Die proliferierte Architektur des LEO reduziert die individuelle Raumfahrzeugkritikalität und fördert den Fokus auf Kollisionsvermeidungssensoren und autonome Bahnhaltungssoftware. GEO-Busse müssen 15-jährige Lebenszyklen aufrechterhalten und erfordern Galliumarsenid-Arrays, Mehrfachübergangszellen und robuste thermische Kreisläufe, wodurch Möglichkeiten für große Hauptauftragnehmer erhalten bleiben. MEO-Konstellationen nutzen weniger Starts, erfordern jedoch präzise Bahnhaltung und Strahlungsabschirmung durch die Van-Allen-Gürtel, was Anbieter zu mittelgroßen Bus-Derivaten führt. Der Markt für Satellitenbusse stratifiziert sich daher mit volumenstarken LEO-Produktionslinien, die neben spezialisierten GEO-Betrieben koexistieren, die KI-basiertes Gesundheitsmonitoring zur Verlängerung der Missionslebensdauer einsetzen.

Nach Endnutzer: Kommerzielle Betreiber treiben die Marktentwicklung voran

Kommerzielle Unternehmen kontrollierten 66,90 % der Bus-Umsätze im Jahr 2025, eine Dominanz, die durch risikokapitalfinanzierte Breitband-, Bildgebungs- und IoT-Netzwerke angetrieben wird, die Geschwindigkeit bis in den Orbit über maßgeschneiderte Anpassungen stellen. Regierungs- und Militärkunden verzeichnen jedoch eine CAGR von 15,96 %, da der Weltraum in die zentrale Verteidigungsplanung aufsteigt und inländische Hersteller in finanzierte Block-Einkäufe einbezieht. Akademische und multilaterale Organisationen nutzen handelsübliche Rahmen für Technologiedemonstration, machen jedoch nur einen geringen Anteil am Stückvolumen aus.

Doppelt verwendbare Nutzlastaufnahme ermöglicht es kommerziellen Konstellationen, Kapazitäten an Sicherheitsbehörden zu verkaufen, was die traditionelle Trennlinie zwischen zivilen und militärischen Anwendungen verwischt und das Basisspezifikationsniveau für Busse erhöht. Exportkontrollaufwand begünstigt lokale Anbieter und schafft effektiv parallele Marktökosysteme für Satellitenbusse in Nordamerika, Europa und Asien. In der Praxis gestalten kommerzielle Hauptauftragnehmer Technologie-Roadmaps, die Regierungen im Rahmen angepasster Missionsqualitätssicherungs-Frameworks übernehmen, womit der historische Innovationsfluss von Verteidigung zu Zivilbetrieb umgekehrt wird. Diese Dynamiken zwingen Hauptauftragnehmer, Variantenkataloge zu pflegen, die zwischen ziviler und klassifizierter Nutzlastaufnahme wechseln können, ohne die Integrationsvorlaufzeiten zu verlängern.

Geografische Analyse

Nordamerika soll bis 2025 67,90 % des Marktes für Satellitenbusse halten, mit Markterlösen, die durch SDA-Transport-Layer-Block-Einkäufe, die Erneuerung der Starlink-Flotte und die Project-Kuiper-Beschaffung angetrieben werden, die alle Hunderte von Bussen pro Jahr erfordern. US-ITAR-Gesetze schränken die ausländische Beschaffung kritischer Komponenten ein und schaffen einen gebundenen inländischen Nachfragebpool für Avionik- und Antriebsanbieter, während sie diese vor Preiswettbewerb schützen. Die kanadische Beteiligung an der NATO-Weltraumüberwachung und Mexikos Bedarf an landwirtschaftlicher Bildgebung fügen regionales Inkrementalvolumen hinzu und stärken die integrierte nordamerikanische Wertschöpfungskette.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 16,65 % bis 2031, gestützt durch Chinas 300%ige Kapazitätserweiterung in der Produktion zwischen 2020 und 2024 und Indiens Raumfahrtliberalisierungspolitik, die privates Kapital in die Satellitenherstellung einlädt. Chinas Initiative „Weltraum-Seidenstraße” verknüpft Satellitenbusse mit nachgelagerten Daten-als-Dienstleistungs-Angeboten und fördert Exporte in Partnerländer der Belt-and-Road-Initiative. Indiens Kleinsatelliten-Cluster zielen auf Kommunikations-Backhaul und Katastrophenüberwachung ab und richten sich an regionale Agenden zur digitalen Inklusion. Japan und Südkorea erschließen zusätzliche Nachfrage nach Erdbeobachtungs- und Militärüberwachungsbussen, während Australien souveräne LEO-Plattformen für die Vermögensüberwachung finanziert.

Europa nutzt multinationale Koordination zur Aufrechterhaltung seiner Industriebasis, wobei IRIS² und Galileo G2 Aufträge auf Frankreich, Deutschland und Italien verteilen. Die Zero Debris Charta der Europäischen Weltraumorganisation (ESA) skizziert Teilsystem-Roadmaps und harmonisiert Antriebsstandards, sodass Roadmap-Anbieter Designkosten über mehrere Programme amortisieren können. Im Nahen Osten und in Afrika werden trotz des frühen Entwicklungsstadiums Investitionen in nationale Raumfahrtbehörden und Erdbeobachtungsflotten getätigt, um landwirtschaftliche Erträge und Infrastrukturprojekte zu verfolgen. Die südamerikanische Nachfrage konzentriert sich auf Brasiliens Technologietransfer-Partnerschaften, die Satellitenbusse mit dem Aufbau von Bodenstationen verbinden und langfristige Serviceökosysteme bilden.

Wettbewerbslandschaft

Der Markt für Satellitenbusse weist einen mittleren Konzentrationsgrad auf, mit etablierten Hauptauftragnehmern wie Lockheed Martin Corporation, Northrop Grumman Corporation und Airbus SE sowie Neueinsteigern im New-Space-Bereich wie York Space Systems und NanoAvionics. Alteingesessene Anbieter dominieren schwere GEO-Segmente durch flugerfahrene Designs und gesicherte Lieferketten, während agile Neuentranten in LEO-Konstellationen erfolgreich sind, indem sie Produktionsprinzipien der Automobilindustrie anwenden. Modulare Bus-Frameworks ermöglichen Gemeinsamkeiten bei Energie-, Antriebs- und Thermalsubsystemen und verkürzen die Neuzertifizierung, wenn Anbieter Nutzlastvarianten weiterentwickeln.

Strategische Schritte im Jahr 2025 unterstreichen Kapazitätserweiterungen und mehrjährige Block-Aufträge. Die zehnfache Steigerung der Fertigungsrate von York Space Systems unterstützt Angebote für SDA und kommerzielle Breitbandbereitstellungen, während Thales Alenia und OHB IRIS²-Busse sichern, um die europäische Autonomie aufrechtzuerhalten. Lockheed Martin und Northrop Grumman diversifizieren durch die Mitproduktion von Kuiper-Bussen und mindern damit die Abhängigkeit von einem einzelnen Programm. Unternehmen kultivieren die Bereitschaft für In-Orbit-Wartung, indem sie Greifvorrichtungen und Betankungsventile integrieren, um den Wert von Raumfahrzeugen angesichts strengerer Deorbit-Mandate zu verlängern.

Technologie-Roadmaps konvergieren auf softwaredefinierten Avionik-Systemen, KI-gestützter Fehleridentifikation und elektrischem Antrieb, der sowohl für Bahnhaltung als auch für Entsorgungsmanöver optimiert ist. Unternehmen differenzieren sich durch vertikale Integration, die die Fertigung von Reaktionsrädern, Sternsensor-Algorithmen und Bodenstation-Virtualisierung umfasst. Partnerschaften mit Cloud-Anbietern ermöglichen Edge-Computing-Nutzlastaufnahme und eröffnen zusätzliche Erlösströme innerhalb standardisierter Busse. Marktanteilskämpfe hängen davon ab, den Output zu skalieren und gleichzeitig Qualitätsmetriken aufrechtzuerhalten, die Im-Orbit-Anomalien minimieren, was Barrieren für Späteinsteiger verstärkt, denen Kapital oder Erfahrung fehlen.

Marktführer der Satellitenbus-Industrie

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Alenia Space (Thales Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Terran Orbital Corporation, ein Hersteller von Kleinsatelliten für die Luft- und Raumfahrt- sowie Verteidigungsindustrie, lieferte 42 Satellitenbusplattformen für das Tranche-1-Programm der Proliferated Warfighter Space Architecture der Space Development Agency (SDA).

- April 2025: IN-SPACe startete die Initiative „Satellitenbuss als Dienstleistung” (SBaaS), um private Raumfahrtinnovation in Indien zu unterstützen. Dieses Programm ermöglicht es nichtstaatlichen Einrichtungen, auf Satellitenplattformen für Missionen mit aufgenommenen Nutzlasten zuzugreifen.

- Februar 2025: Apex Technology sicherte sich einen Vertrag über 45,9 Millionen USD mit der United States Space Force. Der Vertrag ist auf die Expansion von Apex von Satelliten im niedrigen Erdorbit auf geostationäre, mittlere Erdumlaufbahn- und Tiefraummissionen ausgerichtet.

- Oktober 2025: Die ESA vergab IRIS²-Bus-Aufträge in Höhe von 2,3 Milliarden EUR an Thales Alenia Space und OHB SE für 290 Sicherheitskommunikationssatelliten.

Berichtsumfang des globalen Marktes für Satellitenbusse

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| Unter 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Über 1.000 kg |

| Niedrigerdorbit (LEO) |

| Mittlerer Erdorbit (MEO) |

| Geostationärer Orbit (GEO) |

| Kommerziell |

| Regierung und Militär |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Anwendung | Kommunikation | ||

| Erdbeobachtung | |||

| Navigation | |||

| Weltraumbeobachtung | |||

| Sonstige | |||

| Nach Satellitenmasse | Unter 10 kg | ||

| 10–100 kg | |||

| 100–500 kg | |||

| 500–1.000 kg | |||

| Über 1.000 kg | |||

| Nach Orbitklasse | Niedrigerdorbit (LEO) | ||

| Mittlerer Erdorbit (MEO) | |||

| Geostationärer Orbit (GEO) | |||

| Nach Endnutzer | Kommerziell | ||

| Regierung und Militär | |||

| Sonstige | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Betreiber des Satelliten selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägers (MTOW) - Das maximale Startgewicht (MTOW) des Trägers bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Kraftstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei übergeordnete Klassen unterteilt: GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich deutlich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment werden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment werden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde rotiert, wodurch sie am Himmel als fest erscheinen. |

| Niedrigerdorbit (LEO) | Niedrigerdorbit-Satelliten kreisen in einer Höhe von 160–2.000 km über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer Äquatorialumlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniaturisatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkraftstoffbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufe konfiguriert ist. |

| Raumfahrt-Bergbau | Asteroidenabbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten, die weniger als 10 Kilogramm wiegen. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahe gelegenen Schiffen, AIS-Basisstationen und Satelliten. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die dafür ausgelegt ist, im Wesentlichen intakt zur Erde zurückzukehren und daher mehr als einmal gestartet werden kann, oder die Trägerstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde beibehalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umrechnung des Umsatzes in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.