Flachantennemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

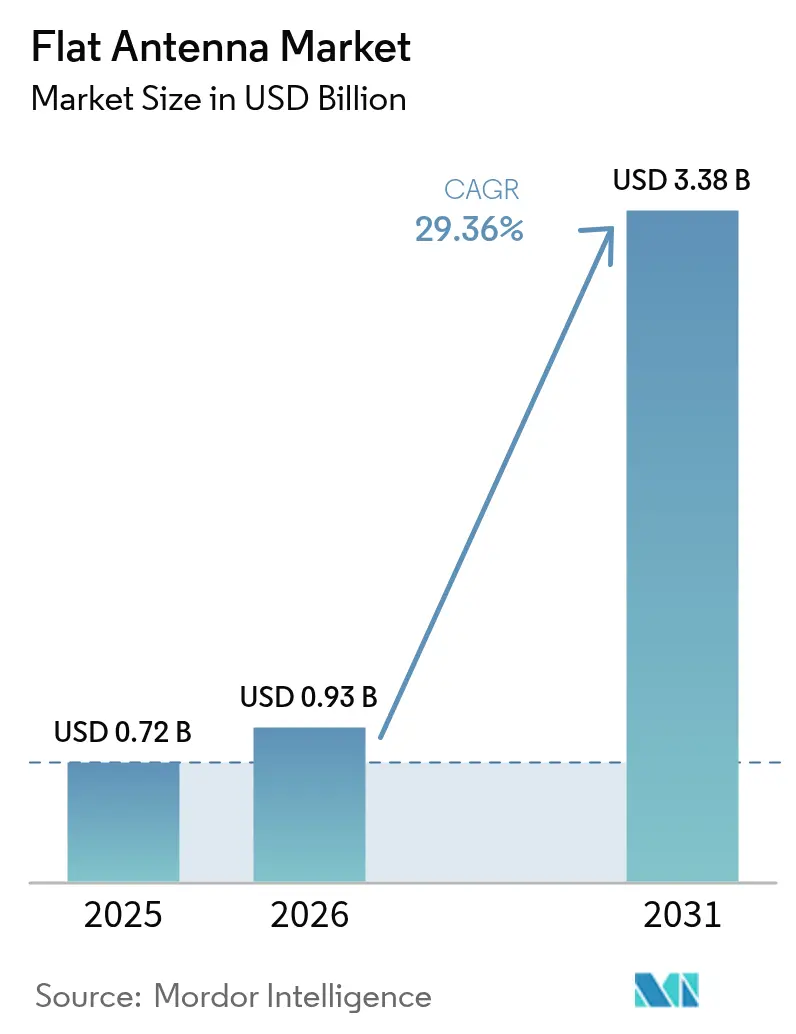

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 3.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flachantennemarkt Analyse von Mordor Intelligence

Der Flachantennemarkt wurde im Jahr 2025 auf 0,72 Milliarden USD geschätzt und soll von 0,93 Milliarden USD im Jahr 2026 auf 3,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 29,36 % während des Prognosezeitraums (2026–2031).

Die sich intensivierenden Rollouts von Konstellationen im niedrigen Erdorbit (LEO), steigende Budgets für die Verteidigungsmodernisierung und Nachrüstprogramme für Fluggesellschaften verlagern die Präferenz stetig von Parabolantennen hin zu kompakten elektronisch gesteuerten Panels.[1]Telesat, „Telesat beauftragt Intellian mit dem Bau des Lightspeed-Nutzerterminals”, telesat.com Die Nachfrage wird zusätzlich durch maritime Breitband-Upgrades, Initiativen zur Konnektivität in abgelegenen Gebieten und das Aufkommen von eVTOL-Lufttaxi-Diensten gestärkt, die stets verfügbare Multi-Orbit-Verbindungen erfordern. Regulatorische Klarheit bei den Vorschriften für nicht-geostationäre Dienste in den Vereinigten Staaten und Europa verkürzt zudem die Zertifizierungszeiträume und senkt das Adoptionsrisiko für Unternehmensanwender. Gleichzeitig sichern Liefervereinbarungen zwischen Terminalproduzenten und Satellitennetzwerkbetreibern Produktionsvolumina, beschleunigen Skaleneffekte und senken die Stückpreise von Flachpanel-Arrays.[2]Hughes Network Systems, „HL1100W ESA Ankündigung”, echostar.com

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte Verteidigung und Behörden mit einem Marktanteil von 37,52 % am Flachantennemarkt im Jahr 2025, während eVTOL/Urbane Luftmobilität bis 2031 mit einer CAGR von 33,44 % expandieren soll.

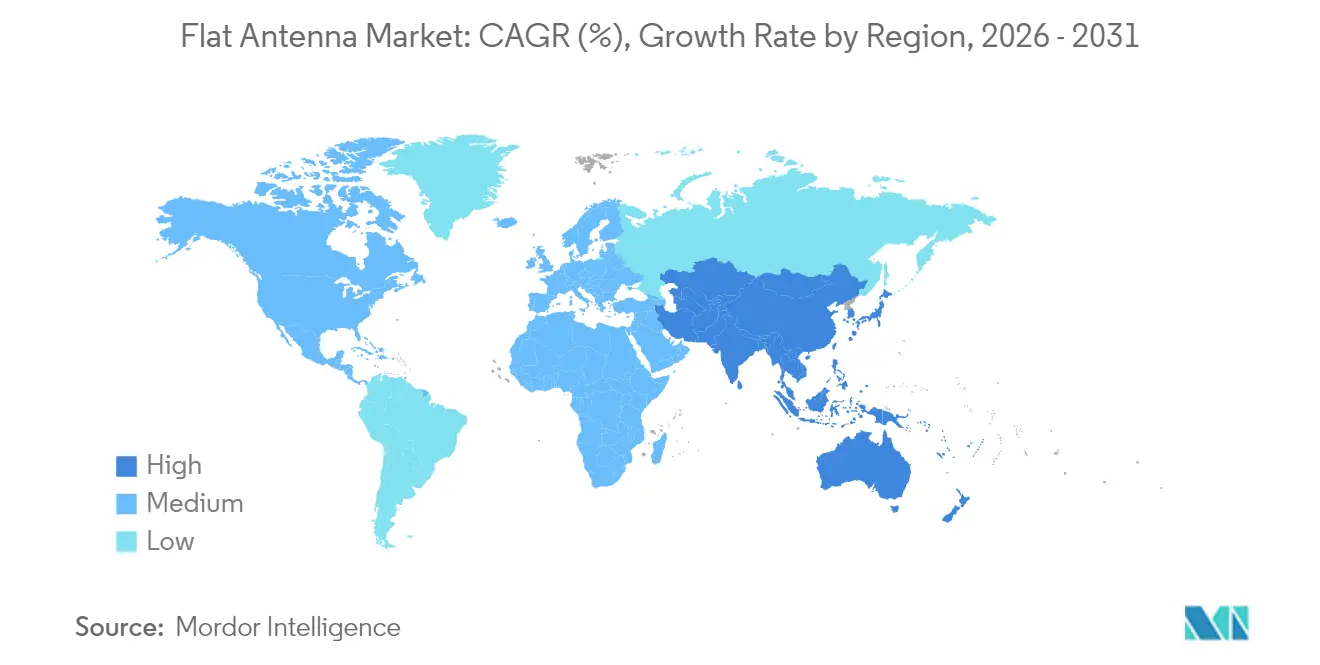

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,55 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 31,24 % wachsen.

- Nach Technologie hielten elektronisch gesteuerte Phased-Arrays im Jahr 2025 einen Marktanteil von 54,30 % am Flachantennemarkt, während Metamaterial- und RIS-basierte Designs bis 2031 eine CAGR von 36,85 % verzeichnen sollen.

- Nach Frequenzband beherrschten Ku/Ka-Systeme im Jahr 2025 einen Anteil von 45,62 % am Flachantennemarkt; V/EHF-Lösungen entwickeln sich mit einer CAGR von 30,58 % bis 2031.

- Nach Plattform entfielen im Jahr 2025 33,41 % des Flachantennenmarktes auf mobile Landinstallationen, während tragbare Einheiten und Rucksacksysteme bis 2031 mit einer CAGR von 34,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Flachantennemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LEO-Konstellations-Rollout treibt die Nachfrage nach kompakten Nutzerterminals | +8.5% | Zunächst Nordamerika und Europa, danach global | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an Breitbandkonnektivität für maritime und abgelegene Gebiete | +6.2% | Seefahrtrouten im asiatisch-pazifischen Raum und arktische Passagen | Langfristig (≥ 4 Jahre) |

| Nachrüstung von Verkehrsflugzeugen für IFC-Upgrades | +4.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einsatz unbemannter Systeme in Verteidigung und Aufklärung | +3.7% | Verteidigungsmärkte in drei Regionen | Kurzfristig (≤ 2 Jahre) |

| SatCom-Anforderungen für eVTOL und autonome Fahrzeuge | +2.9% | Städtische Zentren in großen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Metamaterialfertigung senkt Kosten und Gewicht | +2.1% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

LEO-Konstellations-Rollout treibt die Nachfrage nach kompakten Nutzerterminals

- Mega-Konstellationsbetreiber beauftragen Hunderte von Satelliten und zwingen Bodenterminals dazu, schnelle Übergaben und weite Blickwinkel zu unterstützen. Intellians Ka-Band-Panel für das Telesat-Lightspeed-Netzwerk veranschaulicht diesen Wandel, indem es Strahlumschaltung im Millisekundenbereich ermöglicht und mechanisch angetriebene Antennen überflüssig macht. Der Flachantennemarkt profitiert davon, weil elektronisch gesteuerte Arrays Größe, Gewicht und Wartungsaufwand reduzieren und damit auf Unternehmens-Dächern, Mobilitätsplattformen und Regierungsfahrzeugen einsetzbar sind. Neue Lieferverträge skalieren die Jahresproduktion bereits auf Zehntausende von Einheiten und beschleunigen den Rückgang der Kosten pro Terminal. Niedrige Latenz erschließt zudem Premium-Anwendungsfälle wie algorithmischen Handel und ferngesteuerte Industriesteuerung, was die adressierbaren Umsätze weiter steigert. Hughes' HL1100W-Einzel-Panel-ESA für das OneWeb-Netzwerk zeigt, wie Betreiber um die Zertifizierung schlüsselfertiger Terminals für den Servicestart im Jahr 2025 wetteifern.

Nachrüstung von Verkehrsflugzeugen für IFC-Upgrades

Fluggesellschaften verfolgen Kabinenkonnektivität als Wettbewerbsdifferenzierungsmerkmal und installieren bündig montierte Flachpanels, die im Vergleich zu Radome-Antennen den Luftwiderstand und den Treibstoffverbrauch senken. Die Auswahl von Hughes' Fusion-Lösung mit ThinKoms Ka2517-Einheit durch Delta Air Lines unterstreicht die Nachfrage der Fluggesellschaften nach Multi-Orbit-Flexibilität über LEO- und GEO-Verbindungen. Studien zur Widerstandsreduzierung zeigen eine 75–90 % geringere aerodynamische Beeinträchtigung, was zu erheblichen Treibstoffeinsparungen über die Lebensdauer führt, die die anfänglichen Hardwarekosten ausgleichen. Regulierungsbehörden haben die ergänzende Typenzertifizierung vereinfacht und die Ausfallzeiten für Nachrüstinstallationen verkürzt. Der Starlink-Rollout von Hawaiian Airlines zeigt, wie frühe Anwender Mitbewerber dazu bewegen, ähnliche Architekturen zu übernehmen. Viasats Amara-IFC-Plattform fügt eine Dual-Beam-ESA hinzu, die die Kapazität dynamisch basierend auf der Routenauslastung zuweist, und unterstreicht damit die Bedeutung intelligenter Terminalsoftware in Verbindung mit Hardwareinnovationen.[3]Viasat, „Amara IFC Plattform gestartet”, viasat.com

Einsatz unbemannter Systeme in Verteidigung und Aufklärung

Moderne Verteidigungsdoktrin bevorzugt verteilte, unbemannte Einheiten, die Satellitenkommunikationsverbindungen jenseits der Sichtlinie erfordern. Die Forschung der US-Armee zu metaferritischen konformen Antennen verspricht ultradünne Panels, die sich in Flugzeugzellen einfügen und dabei Multi-Band-Agilität behalten. General Atomics integriert AESA-Aperturen in sein EagleEye-Radar, um die Reichweite zu verdoppeln und die Wartung zu reduzieren, was die Übernahme derselben Architektur durch den Privatsektor veranschaulicht. Belastbare Kommunikation ist in umkämpften Umgebungen unerlässlich, sodass Verträge wie L3Harris' DEUCSI-Auftrag über 89,4 Millionen USD die Absicht der Regierung belegen, kommerzielles Multipath-Satelliteninternetz zu nutzen und dabei verschlüsselte Wellenformen beizubehalten. Viasats Phased-Array-Forschungs- und Entwicklungsvertrag unterstreicht die anhaltende Finanzierung für leichtere, flachere Terminals, die Störsignalen widerstehen.

SatCom-Anforderungen für eVTOL und autonome Fahrzeuge

Elektrische Senkrechtstart- und Landeflugzeuge operieren in überfüllten städtischen Korridoren, in denen terrestrische Verbindungen ausfallen können. NASAs UAM-Forschung nennt Satellitenkanäle als wichtige Backup-Lösung für Befehls- und Steuerungszwecke, und minimalistische Flachantennen erfüllen strenge Gewichtsbudgets. Regulierungsbehörden, die UAM-Standards erarbeiten, tendieren zu obligatorischer Redundanz, was Satellitentransceiver in jedes zertifizierte Lufttaxi integrieren wird. Flachantennen eignen sich auch für maritime Drohnen und autonome Lkw, die sich außerhalb der Mobilfunkabdeckung bewegen, was die gesamte adressierbare Nachfrage ausweitet. 5G-Satelliten-Netzwerk-Slicing entsteht und schafft gemischte Konnektivitätspakete, die die Stückvolumina weiter steigern. Da eVTOL-Prototypflotten ab 2026 den kommerziellen Betrieb ausweiten, werden Wiederholungskäufe standardisierter Antennen margenstarke Aftermarket-Umsätze für Lieferanten generieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs-, Entwicklungs- und Produktionskosten für aktive Phased-Arrays | -4.2% | Global, mit besonderem Einfluss auf die Adoption in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Grenzen des Wärmemanagements und der HF-Leistungsverarbeitung | -3.1% | Global, insbesondere bei Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Engpässe in der GaN/HF-IC-Lieferkette | -2.8% | Global, konzentrierte Auswirkungen auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Vorschriften zu Orbitaltrümmern, die die Terminaldichte einschränken | -1.9% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs-, Entwicklungs- und Produktionskosten für aktive Phased-Arrays

Die Entwicklung einer neuen Flachpanel-Architektur übersteigt routinemäßig 50 Millionen USD an nicht wiederkehrenden Entwicklungsausgaben, was hauptsächlich auf teure Galliumnitrid-Leistungsverstärker zurückzuführen ist, die 3- bis 5-mal mehr kosten als Siliziumchips. Spezialisierte Reinraumanlagen und Nahfeld-Testkammern verursachen zusätzlichen Kapitalbedarf. Diese Wirtschaftlichkeit begünstigt etablierte Unternehmen und verlängert die Amortisationszeit für Start-ups, was die Diversität neuer Marktteilnehmer im Flachantennemarkt verlangsamt. Komponentenlieferanten erkunden 3D-gedruckte passive Schichten und automatisierte Bestückungsautomaten, um Arbeitskosten zu senken, während Systemintegratoren langfristige Wafer-Abnahmeverträge aushandeln. Wenn Metamaterialdesigns ausgereift sind, könnten sie herkömmliche Phased-Arrays durch Reduzierung der Elementanzahl und Vereinfachung der Vorspannungsnetzwerke unterbieten, doch muss zunächst die Breitbandwirksamkeit Parität erreichen.

Engpässe in der GaN/HF-IC-Lieferkette

China kontrolliert 98 % der primären Galliumgewinnung, und sein Exportlizenzregime von 2024 hat reale Risiken für nordamerikanische und europäische Fertigungsabläufe eingeführt. Sporadische Engpässe haben die Lieferzeiten für einige Hochleistungs-Monolithische-Mikrowellen-ICs bereits auf über 40 Wochen ausgedehnt, was den Betriebskapitalbedarf für Antennen-OEMs erhöht. Intels beschleunigter Aufbau von Fertigungskapazitäten und staatliche Subventionen der Verbündeten zielen darauf ab, die Versorgung mit Breitband-Transistoren zu lokalisieren. Parallel dazu erforschen Forschungsgruppen Siliziumkarbid- und Hochdielektrizitätskonstanten-Substitute für niedrigere Leistungsknoten, um knappes GaN nur für missionskritische Verstärker zu reservieren. Die Diversifizierung wird mehrere Jahre in Anspruch nehmen, was kurzfristige Produktionsrisiken aufrechterhalten und die CAGR des Flachantennenmarktes dämpfen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Verteidigung treibt die aktuelle Nachfrage, während eVTOL das zukünftige Wachstum prägt

Verteidigung und Behörden repräsentierten im Jahr 2025 37,52 % des Marktanteils am Flachantennemarkt aufgrund von Mehrband-Taktikterminals und Rollouts für unbemannte Fahrzeuge, die Premiumpreise erzielen. Kommerzielle Fluggesellschaften belegen den zweiten Platz aufgrund steigender Nachrüstungen für Bordkonnektivität. Schiffsbetreiber setzen weiterhin auf hybride GEO-LEO-Pakete, um das Wohlbefinden der Besatzung und die Frachtüberwachung zu verbessern. Wertmäßig trug das Anwendungssegment den größten Anteil zur Größe des Flachantennenmarktes bei und soll bis 2027 die führende Position behalten, da NATO-Mitglieder ihre Satellitenkommunikationsbestände erneuern.

Die Kategorie eVTOL/Urbane Luftmobilität soll mit einer CAGR von 33,44 % wachsen, dem höchsten Wert innerhalb der Anwendungen, da regulatorische Korridore nach 2026 geöffnet werden. Stadtverbindungsbetreiber werden kleine, leichte Multi-Orbit-Panels benötigen, die sich ohne Beeinträchtigung der Batterienutzlast in die Avionik integrieren lassen. Gleichzeitig werden Verbraucher-Breitbandterminals sinkende Hardwarepreise nutzen, um unterversorgte ländliche Gebiete zu erschließen. Notfalleinsatzbehörden fügen ebenfalls tragbare Kits hinzu, um die Konnektivität bei Katastrophen wiederherzustellen, und erweitern damit die Kundenbasis für den Flachantennemarkt.

Nach Frequenzband: Ku/Ka-Dominanz steht vor V/EHF-Innovation

Ku/Ka-Lösungen hielten im Jahr 2025 einen Anteil von 45,62 % an der Größe des Flachantennenmarktes aufgrund robuster Satellitenkapazität und langjähriger regulatorischer Zuteilungen. Die Regenausfallresistenz im Ku-Band eignet sich für maritime Anwendungen, während der höhere Durchsatz des Ka-Bands Video-, Cloud- und VPN-Backhaul unterstützt. Das X-Band bleibt ein Verteidigungsbereich für sichere Verbindungen und Radarfusion.

Das V-/EHF-Band-Segment soll mit einer CAGR von 30,58 % wachsen, da Streitkräfte auf Wellenformen mit geringer Abfangwahrscheinlichkeit umsteigen und kommerzielle Konstellationen auf Sub-Terahertz-Kapazitäten abzielen. Hardwareherausforderungen wie engere Phasentoleranzen und höhere Pfadverluste treiben Innovationen bei thermischen Substraten und Metalinsen-Verstärkungsstrukturen voran. Mehrband-Antennen, die innerhalb einer einzigen Apertur zwischen K-, Ku- und Ka-Band wechseln, gewinnen an Bedeutung und versprechen Flottenoperatoren Flexibilität ohne Hardwaretausch.

Nach Plattform: Führungsposition mobiler Landinstallationen durch tragbare Innovation herausgefordert

Mobile Landfahrzeuge, darunter Lkw, Einsatzfahrzeuge für Notfallmaßnahmen und gepanzerte Verteidigungsfahrzeuge, machten im Jahr 2025 33,41 % des Marktanteils am Flachantennemarkt aus und behielten ihre Führungsposition durch bewährte Zuverlässigkeit und klar definierte Installationsstandards. Stationäre Bodenstationen bedienen weiterhin Unternehmen, die hohe Verfügbarkeit benötigen, insbesondere im Energiesektor.

Tragbare Einheiten und Rucksacksysteme sollen mit einer CAGR von 34,92 % wachsen, angetrieben durch die Modernisierung von Soldatenausrüstung und Katastrophenschutzbehörden, die schnelle Einsatzfähigkeit und Batterieeffizienz schätzen. Fortschritte bei energiearmen Strahlformungs-ASICs und Kohlefaserchassis reduzieren das Tragegewicht auf unter 4 kg und erschließen Doppelnutzungsmärkte für Journalisten und Bergbauteams in abgelegenen Gebieten. Luft- und Seefahrtplattformen stärken das Basiswachstum, da hybride GEO-LEO-Abonnements die Abdeckungskontinuität verbessern.

Nach Antennentechnologie: ESA-Dominanz steht vor Metamaterial-Disruption

Elektronisch gesteuerte Phased-Arrays kontrollierten im Jahr 2025 54,30 % des Marktanteils am Flachantennemarkt, gestützt durch bewährte Zuverlässigkeit auf fast 1.550 kommerziellen Flugzeugen und Millionen von Stunden maritimen Streamings. Festkörperschaltung liefert Strahlbeweglichkeit im Millisekundenbereich, die für LEO-Satelliten erforderlich ist, und beseitigt gleichzeitig bewegliche Teile, die historisch hohe Wartungskosten verursachten. Hybrid-elektromechanische Ansätze bleiben für kostenempfindliche Landterminals bestehen und kombinieren grobe mechanische Azimutsteuerung mit feiner elektronischer Elevationssteuerung, um die Stückliste niedrig zu halten.

Metamaterial- und rekonfigurierbare intelligente Oberflächen-Architekturen sind auf dem Weg zu einer CAGR von 36,85 % bis 2031 und könnten die Elementanzahl durch Einbettung von Phasengradienten in passive Oberflächen drastisch reduzieren. Frühe Prototypen, die durch additive Fertigung hergestellt wurden, haben das Gewicht im Vergleich zu klassischen ESAs halbiert, was Luft- und Raumfahrtunternehmen dazu veranlasst, Pilotlinien zu finanzieren. Sollte der großformatige Druck eine Six-Sigma-Ausbeute erreichen, könnten Metamaterialien die Kostenkurven des Flachantennenmarktes neu definieren und die Massenadoption in der Unterhaltungselektronik beschleunigen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Marktanteil von 40,55 % am Flachantennemarkt nach frühen LEO-Konstellationsbereitstellungen durch SpaceX und OneWeb, einer hohen Konzentration von Verteidigungsprojekten und aggressiven Konnektivitäts-Upgrades für Fluggesellschaften. Die US-amerikanische Bundesbehörde für Kommunikation hat vereinfachte Lizenzierungsregeln für nicht-geostationäre Systeme erlassen, die administrative Hürden für die Terminalzertifizierung senken und gleichzeitig Spektrum-Sharing-Rechte ausweiten, die bestehende Dienste schützen. Kanadas Liberalisierung der Exportkontrollen ermöglicht zudem die grenzüberschreitende Integration von Lieferketten und beschleunigt gemeinsame Entwicklungsprogramme.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste regionale CAGR von 31,24 % erzielen, da Regierungen in Japan, Südkorea und Australien Budgets für souveräne Weltraumressourcen und Satelliten-Breitbandprogramme bereitstellen. Chinesische Anbieter haben Sicherheitszertifizierungen auf Exportniveau für Ku-Band-Panels erhalten und damit südostasiatische Seeschifffahrtsmärkte erschlossen. Das Elektronik- und Telekommunikationsforschungsinstitut Südkoreas erprobt flache Ku-Antennen für Hochgeschwindigkeitszüge, was eine Diversifizierung über die Verteidigung hinaus signalisiert. Die rasch wachsende E-Commerce- und Telemedizinbranche auf abgelegenen Inseln schafft inkrementelle Nachfrage nach Unternehmens-VSAT und stärkt die Wachstumsdynamik des Flachantennenmarktes.

Europa bleibt ein stabiles Wachstumsfeld, in dem ESA-Technologie die kommerzielle Luftfahrt, Kreuzfahrtschifffahrt und Regierungsnetzwerke durchdringt. SES' geplante Übernahme von Intelsat für 3,1 Milliarden USD wird Multi-Orbit-Kapazitäten konsolidieren und die zusammengeführte Flotte mit internen Terminal-Roadmaps verbinden, um Margen zu schützen. Nationale Verteidigungsbehörden, angeführt von den Niederlanden und Frankreich, lenken die Beschaffung auf schwer erkennbare Flachantennen, die sich in Kampfflugzeuge der nächsten Generation integrieren lassen. Der Nahe Osten und Afrika zeigen aufkeimende, aber sich beschleunigende Aufträge, insbesondere von Offshore-Energieplattformen und humanitären Organisationen, die in Krisenzeiten auf belastbare Verbindungen angewiesen sind.

Wettbewerbslandschaft

Die Lieferantenbasis umfasst eine Mischung aus vertikal integrierten Satellitenbetreibern, etablierten Luft- und Raumfahrtunternehmen und venture-finanzierten Spezialisten. Die Marktmacht ist deutlich bei Unternehmen konzentriert, die Antennenhardware gebündelt mit Kapazitäts- und Servicevereinbarungen liefern können, was zu einer starken Kundenbindung führt. ThinKoms VICTS-Architektur hat mehr als 17 Millionen Flugstunden angesammelt und damit Risikoreduzierungsnachweise erworben, die Fluggesellschaften schätzen. Viasat nutzt unterdessen die installierte Basis von Inmarsat, um seine neu eingeführte Aera-ESA über einen Multi-Orbit-Servicerahmen zu vermarkten – eine Taktik, die die Wechselkosten für Endnutzer erhöht.

Akquisitionsstrategie ist das Fundament des Wettbewerbs um HF-Talente und Patentportfolios. Honeywells Kauf von CAES für 1,9 Milliarden USD bringt traditionelles Mikrowellen-Engineering in seine Verteidigungssparte ein und schafft eine Sprungbasis für AESA-Luftfahrtradome der nächsten Generation. L3Harris übernimmt weiterhin kleine fablose Designer, um die Lieferverpflichtungen des DEUCSI-Programms zu erfüllen und die Interoperabilität zwischen kommerziellen LEO-Anbietern und klassifizierten Netzwerken anzustreben. Auf der Innovationsseite verfolgen Hanwha Phasor und Kymeta Metamaterial- und Flüssigkristallpolymer-Substrate, um Kostenkurven zu unterbieten, und gewinnen damit Fluggesellschaftstests, die bei anhaltender Leistung eine Hochvolumenproduktion erschließen könnten.

Derzeit dämpfen Lieferkettenengpässe bei GaN-Wafern und Testausrüstungen aggressive Expansionspläne und drängen Anbieter zu kollaborativen Beschaffungskonsortien. Die technischen Einreichungsregeln der US-amerikanischen Bundesbehörde für Kommunikation von 2024, die detaillierte Strahlkonturen und Maßnahmen zur Trümmerminderung vorschreiben, erhöhen den Compliance-Aufwand und festigen die Position erfahrener Marktführer. Dennoch bietet die bevorstehende Kommerzialisierung von eVTOL-Plattformen eine Marktlücke, in der agile Neueinsteiger Design-Ins gewinnen können, bevor die Zertifizierung sich um etablierte Akteure festigt, was einen gesunden Wettbewerb im Flachantennemarkt erhält.

Marktführer im Flachantennenbereich

Cobham plc

Kymeta Corporation

Airbus SE

Honeywell International Inc.

L3Harris Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Viasat stellte seine Amara-IFC-Lösung mit Dual-Beam-Aera-ESA vor, um GEO-, HEO- und LEO-Verbindungen zu unterstützen

- April 2025: Hughes Network Systems führte die HL1100W-ESA für den LEO-Dienst von OneWeb ein und eröffnete Unternehmensbestellungen

- März 2025: Delta Air Lines wählte Hughes' Fusion-Lösung mit ThinKoms Ka2517-Antenne für A350- und A321neo-Flugzeuge aus

- Februar 2025: Telesat beauftragte Intellian mit der Produktion von Ka-Band-Flachpanel-Nutzerterminals für das Lightspeed-LEO-Netzwerk

- September 2024: Viasat sicherte sich einen Vertrag der US-Luftwaffe über 33,6 Millionen USD zur Entwicklung von AESA-Terminals für Kampfflugzeuge

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für flache Antennen als alle flachen, planaren Antennen, die Strahlen für Satelliten- oder terrestrische Verbindungen über Ku-, Ka-, Mehrband-, X- und V/EHF-Frequenzen elektronisch oder mechanisch ausrichten, ob fest installiert, fahrzeuggebunden, luftgestützt, maritim oder tragbar. Diese Einheiten werden werkseitig gefertigt, sind hauchdünn und integrieren Speisenetzwerk, Phasenschieber und HF-Frontend in einem versiegelten Panel.

Ausschluss aus dem Geltungsbereich: Parabolspiegel, herkömmliche Patch-Arrays mit einer Dicke von mehr als fünf Zentimetern sowie eigenständige Beamforming-ICs werden nicht im Umsatzpool erfasst.

Segmentierungsübersicht

- Nach Anwendung

- Luft- und Raumfahrt

- Verteidigung und Behörden

- Kommerzielle Luftfahrt

- Schifffahrt

- Mobile Landinstallationen / 5G-Backhaul

- Verbraucher-Breitband und weitere

- Nach Frequenzband

- Ku-Band

- Ka-Band

- Ku/Ka-Mehrband

- X-Band

- V-/EHF-Band

- Nach Plattform

- Stationäre Bodenstationen

- Mobile Landinstallationen (Fahrzeuge)

- Luftfahrzeuge

- Schifffahrt und Offshore

- Tragbare Einheiten / Rucksacksysteme

- Nach Antennentechnologie

- Elektronisch gesteuertes Phased-Array (ESA)

- Hybrid elektronisch/mechanisch gesteuert

- Mechanisch gesteuertes Flachpanel

- Metamaterial / RIS-basiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Parallel dazu befragten wir Ingenieure von Antennen-OEMs, Satellitenbetreiber in Nordamerika, Europa und Asien, Integratoren für Inflight-Konnektivität, maritime VSAT-Installateure sowie Programmoffiziere im Verteidigungsbereich. Ihre Erkenntnisse verdeutlichten Preiserosionskurven, Lieferzeiten, Elektronikausbeuten und regionale Nachrüstabsichten, die in öffentlichen Dokumenten selten quantifiziert werden.

Desk Research

Die erste Informationsrecherche stützte sich auf offene Quellen wie ITU-Einreichungen, FCC-Erdfunkstellenlizenzen, Euroconsult-Startprotokolle, UN-Comtrade-Versandcodes für HS 852910 sowie Jahrbücher von Handelsverbänden wie GSOA oder IMTMA. Unternehmens-10-Ks, Investorenpräsentationen und Beschaffungsbekanntmachungen der Luft- und Raumfahrt ergänzten diese öffentlichen Daten.

Mordor-Analysten nutzten kostenpflichtige Bibliotheken wie D&B Hoovers für Lieferantenfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung, was die Gegenprüfung von Versandvolumina und durchschnittlichen Verkaufspreisen erleichterte. Die oben genannten Beispiele sind illustrativ; zahlreiche weitere Datenquellen wurden gesichtet, um Marktgrenzen und historisches Wachstum zu definieren.

Marktgrößenbestimmung & Prognose

Wir kombinierten eine Top-down-Rekonstruktion der Nachfragepools – unter Verknüpfung aktiver GEO- und LEO-Terminalzahlen, installierter Flugzeug- und Schiffsbasen sowie entlegener 5G-Backhaul-Standorte – mit selektiven Bottom-up-Aggregationen führender Panel-Lieferungen und stichprobenartigen ASP × Volumen-Prüfungen. Variablen wie der Starttakt von Konstellationen, Effizienzgewinne bei Antennen, die Ku-zu-Ka-Migration, Ausgaben für die Verteidigungsmodernisierung und die Durchdringungsraten von Aero-IFC flossen in das Modell ein. Eine multivariate Regression, validiert durch Szenarioanalysen, prognostizierte das Wachstum für 2025–2030; Lücken in der Lieferantengranularität wurden durch regionale Adoptionskoeffizienten aus Primärinterviews geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianz-Flags, die Gesamtwerte mit Zollwerten, Installationsbasis-Trackern und Quartalsergebnissen abgleichen. Leitende Prüfer hinterfragen Anomalien vor der Veröffentlichung. Berichte werden jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie Konstellationsverzögerungen oder Exportbeschränkungen ausgelöst werden, sodass Kunden stets die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den Markt für flache Antennen mehr Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen unterschiedliche Hardware-Kombinationen, Servicezusätze und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob passive Panels und breitere Satellitenantennen-Familien zusammengeführt werden, die Aggressivität der Adoptionsszenarien für LEO-Nutzerendgeräte, Währungsumrechnungsdaten sowie der Rhythmus, in dem die ASP-Deflation neu kalibriert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,72 Mrd. (2025) | Mordor Intelligence | |

| USD 13,7 Mrd. (2025) | Global Consultancy A | Fasst alle Satellitenantennen und Gateway-Arrays zusammen, was die Basis aufbläht; begrenzte Primärvalidierung der ASP-Entwicklung |

| USD 2,21 Mrd. (2024) | Industry Journal B | Verwendet ausschließlich Versandeinheiten für Luftfahrt und Telekommunikation, lässt Verteidigungsnachrüstungen aus und wendet dann eine einheitliche Preisgestaltung an |

| USD 0,56 Mrd. (2024) | Advisory Firm C | Schließt land-mobile und tragbare Panels aus, stützt sich auf zwei regionale Zolldatenreihen ohne Gegenprüfungen |

Der Vergleich unterstreicht, dass Mordors disziplinierte Bereichsauswahl, das Mixed-Method-Modell und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Annahmen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flachantennemarkt derzeit?

Die Größe des Flachantennenmarktes betrug im Jahr 2026 0,93 Milliarden USD und soll bis 2031 3,38 Milliarden USD erreichen.

Welche Anwendung dominiert die Nachfrage nach Flachpanels heute?

Verteidigung und Behörden halten mit 37,52 % den größten Anteil aufgrund robuster Finanzierung für Mehrband-, unbemannte und taktische Kommunikationsprogramme.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll aufgrund des Ausbaus der Satelliteninfrastruktur und staatlich geförderter Breitbandinitiativen eine CAGR von 31,24 % erzielen.

Warum setzen Fluggesellschaften Flachantennen für IFC ein?

Elektronisch gesteuerte Arrays reduzieren den aerodynamischen Widerstand um bis zu 90 %, senken den Treibstoffverbrauch und ermöglichen Multi-Orbit-Umschaltung für eine konsistente Passagierkonnektivität.

Wie werden Metamaterialantennen den Markt beeinflussen?

Metamaterialdesigns könnten Gewicht und Produktionskosten senken und eine CAGR von 36,85 % für das Segment vorantreiben sowie die Adoption in Verbrauchergeräten potenziell ausweiten.

Welche Lieferkettenrisiken könnten das Wachstum verlangsamen?

Die Abhängigkeit von Galliumnitrid-Wafern und Herausforderungen beim Wärmemanagement könnten die Produktionskapazität kurzfristig einschränken und die Gesamt-CAGR dämpfen.

Seite zuletzt aktualisiert am: