Marktgröße und Marktanteil für Satellitenkommunikation

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

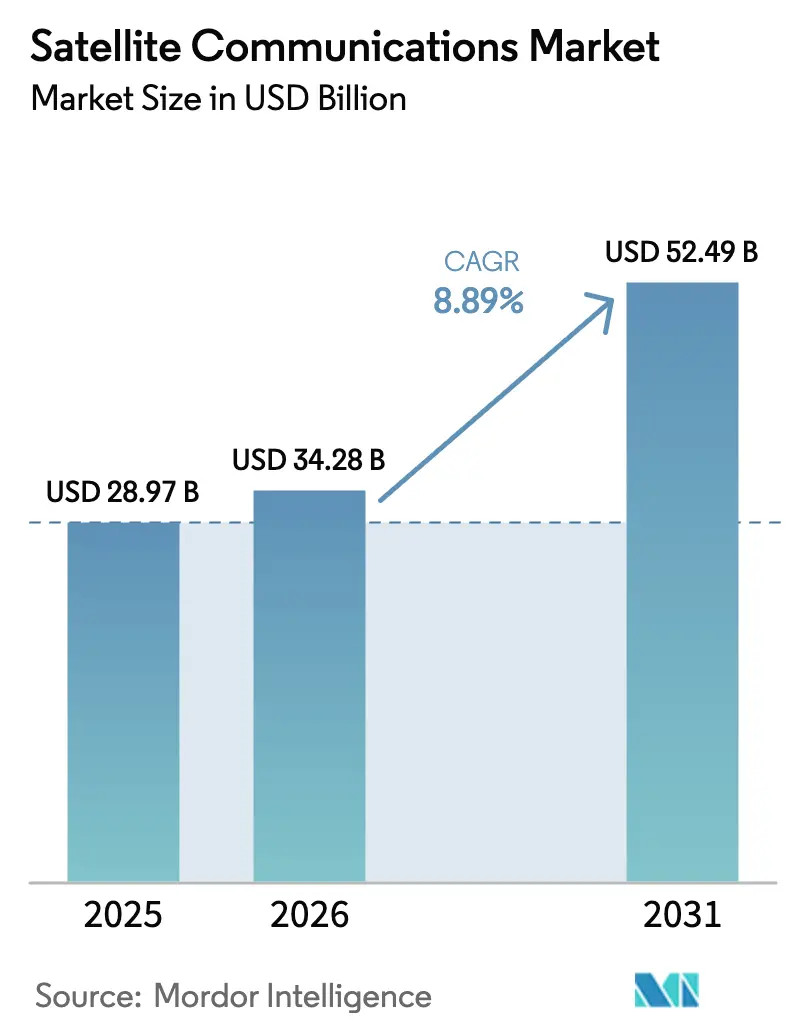

| Marktgröße (2026) | 34.28 Milliarden US-Dollar |

| Marktgröße (2031) | 52.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Satellitenkommunikation von Mordor Intelligence

Die Marktgröße für Satellitenkommunikation wird voraussichtlich von 29,87 Milliarden USD im Jahr 2025 auf 34,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 52,49 Milliarden USD bei einem CAGR von 8,89 % im Zeitraum 2026–2031 erreichen. Der Übergang von geostationären Flotten zu Konstellationen im niedrigen Erdorbit (LEO) bildet die Grundlage dieser Expansion, da wiederverwendbare Trägerraketen die Einsatzkosten senken und Direct-to-Device-Standards die adressierbare Nachfrage ausweiten. Spektralknappheit treibt Betreiber zu digitalen Nutzlasten und höheren Frequenzbändern, während staatliche Beschaffungsprogramme das Risiko kommerzieller Investitionen mindern. Vertikal integrierte Marktteilnehmer besitzen heute Start-, Fertigungs- und Bodensegmente, was die Zeit bis zur Umlaufbahn verkürzt und die Kostenkurven im gesamten Markt für Satellitenkommunikation neu gestaltet.

Wichtigste Erkenntnisse des Berichts

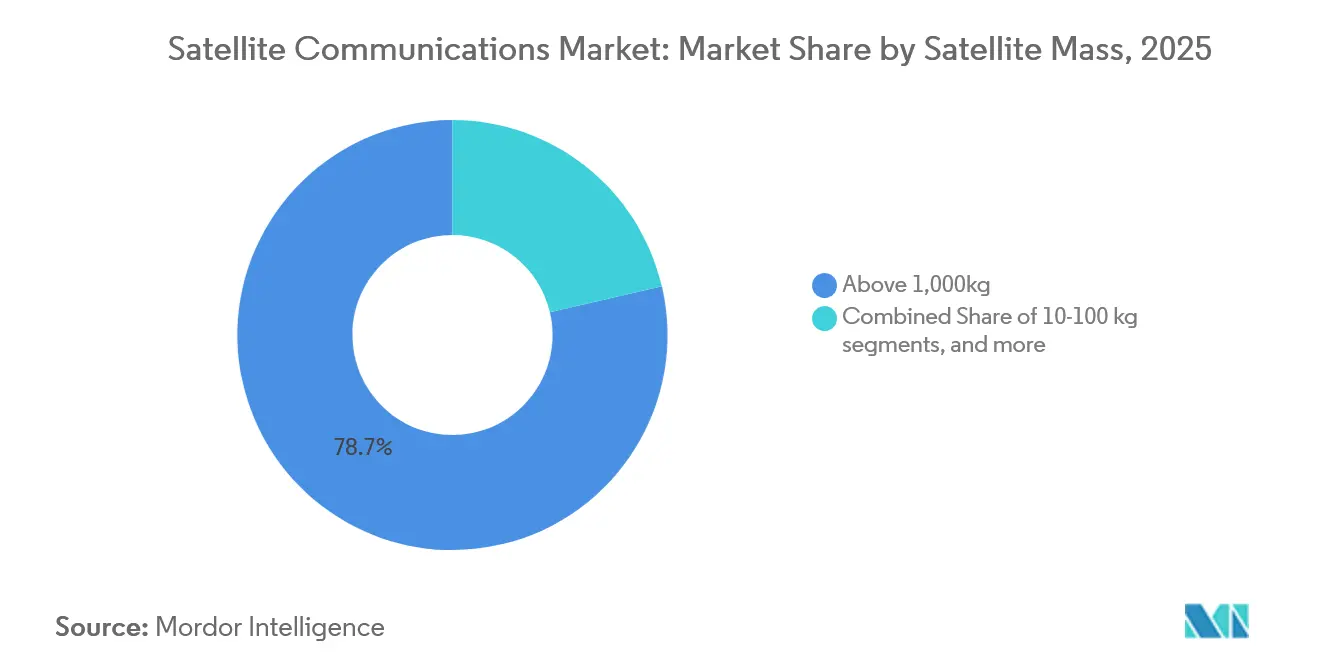

- Nach Satellitenmasse hielten Plattformen über 1.000 kg im Jahr 2025 einen Marktanteil von 78,65 % am Markt für Satellitenkommunikation, während die Klasse von 10–100 kg bis 2031 voraussichtlich mit einem CAGR von 8,95 % wachsen wird.

- Nach Orbitklasse erfassten LEO-Systeme im Jahr 2025 einen Anteil von 52,85 % an der Marktgröße für Satellitenkommunikation, und der mittlere Erdorbit (MEO) wird bis 2031 voraussichtlich mit einem CAGR von 9,68 % wachsen.

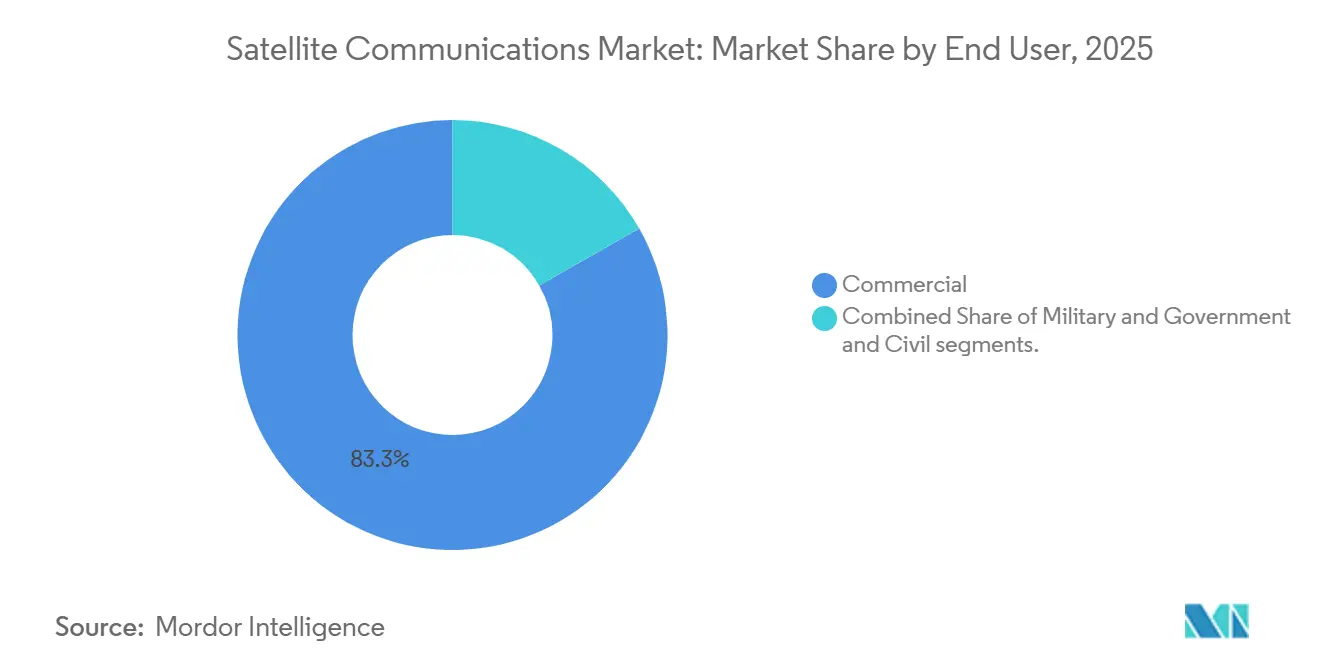

- Nach Endnutzer hielt das kommerzielle Segment im Jahr 2025 einen Anteil von 83,25 % am Markt für Satellitenkommunikation, während die Nachfrage von Militär und Regierung mit einem CAGR von 10,95 % wächst.

- Nach Frequenzband behielten L- und S-Band-Dienste im Jahr 2025 einen Anteil von 67,55 %, wobei Q/V- und optische Verbindungen voraussichtlich mit einem CAGR von 9,65 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 51,21 % am Markt für Satellitenkommunikation, obwohl der asiatisch-pazifische Raum bis 2031 auf einen CAGR von 9,45 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Satellitenkommunikation

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Startkosten und wiederverwendbare Trägerraketen | +1.80% | Global, konzentriert in den USA und China | Mittelfristig (2–4 Jahre) |

| Anstieg von LEO-Megakonstellationen zur Ermöglichung globaler Breitbandversorgung | +2.20% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| HTS und digitale Nutzlasten treiben die Bandbreitenökonomie voran | +1.10% | Global, am stärksten in stark frequentierten Korridoren | Kurzfristig (≤ 2 Jahre) |

| Direct-to-Device-Satelliten-5G-Standards (3GPP NTN) | +1.50% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für ländliche Konnektivität (BEAD, RDOF, EU Digital Decade) | +1.30% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Multi-Orbit- und Multi-Band-Terminals erschließen Mobilitätsmärkte | +0.90% | Global, konzentriert in der See- und Luftfahrtbranche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Startkosten und wiederverwendbare Trägerraketen

SpaceX verwendete Falcon-9-Booster bis Ende 2024 jeweils 20 Mal wieder und senkte die Startkosten von 10.000 USD pro Kilogramm auf 1.400 USD, was Konstellationen auch für kleinere Betreiber zugänglich macht.[1]SpaceX, "Starlink-Konstellationsaktualisierungen und Startstatistiken," spacex.com Günstigerer Zugang zur Umlaufbahn ermöglicht es Herstellern, Busse auf standardisierte Dispenser und schnellere Erneuerungszyklen auszurichten. Ariane 6 und wiederverwendbare Varianten der Langer Marsch intensivieren den Preiswettbewerb und beschleunigen den Ausbau der Satellitenkommunikation in Schwellenländern.[2]Europäische Weltraumorganisation, "Status des Ariane-6-Programms," esa.int Regulierungsbehörden sehen sich nun mit überfüllten Startplänen konfrontiert, was eine Anpassung der Spektrum- und Orbitalschlitzkoordinierung erfordert.

Anstieg von LEO-Megakonstellationen zur Ermöglichung globaler Breitbandversorgung

Starlink überschritt 2024 die Marke von 5.000 aktiven Raumfahrzeugen und bietet ländlichen Haushalten und Seefahrtnutzern einen 100-Mbps-Dienst. Amazons Kuiper und OneWeb fügen Tausende weitere Einheiten hinzu und verlagern den Markt für Satellitenkommunikation in Richtung softwaredefinierter Netzwerke mit bordeigenem Routing, das Interferenzen mindert. Chinas souveräner Plan für 13.000 Satelliten bis 2030 könnte Konnektivitätsstandards fragmentieren und neue bilaterale Abkommen für grenzüberschreitenden Spektrumzugang erforderlich machen. Vorschriften zur Trümmervermeidung begünstigen größere, langlebigere Busse mit autonomem Antrieb.

HTS und digitale Nutzlasten treiben die Bandbreitenökonomie voran

Hochdurchsatzsatelliten erreichten 2024 eine Spektraleffizienz von 20 Bit pro Hertz, und Intelsats softwaredefinierte Nutzlasten lieferten durch Echtzeit-Strahlformung 40 % zusätzliche Kapazität.[3]Intelsat, "Leistung softwaredefinierter Nutzlasten," intelsat.com SES O3b mPOWER bietet Terabit-Verbindungen mit einer Latenz von unter 150 ms und ermöglicht Cloud-Backhaul für Ölplattformen und Kreuzfahrtschiffe. Die Neukonfiguration digitaler Nutzlasten verkürzt die Reaktionszeit auf Verkehrsspitzen von Tagen auf Minuten und unterstützt die Konnektivität bei Katastrophenschutzeinsätzen. Erhöhte Komponentenkosten begrenzen die breite Einführung; staatliche Verträge und hochwertige Unternehmensanwendungsfälle helfen jedoch, die anfängliche Investition auszugleichen. Verbesserte Bandbreitenökonomie verringert den Abstand zwischen Satellit und Glasfaser in dünn besiedelten Märkten und stärkt den Markt für Satellitenkommunikation.

Direct-to-Device-Satelliten-5G-Standards (3GPP NTN)

3GPP Release 17 ermöglicht es unveränderten Mobiltelefonen, Text- und SOS-Nachrichten mit Satelliten auszutauschen; Apples iPhone-14-Dienst sollte 2024 kommerziell eingeführt werden. T-Mobile und SpaceX testeten bidirektionales Texten unter Verwendung des bestehenden 1,9-GHz-Spektrums. Dopplerverschiebung, Leistungsregelung und nahtlose Übergabe zwischen terrestrischem und Weltraumsegment erfordern umfangreiche Software-Upgrades, erschließen jedoch nach der Standardisierung eine adressierbare Basis von mehreren Milliarden Geräten. Die regulatorische Abstimmung zwischen den ITU-Regionen ist noch unvollständig, was den Rollout vollständiger Sprach- und Datendienste verzögert. Das Umsatzpotenzial von Direct-to-Device stärkt das Anlegervertrauen im gesamten Markt für Satellitenkommunikation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zu Weltraumtrümmern erhöhen Compliance-Kosten | -0.80% | Global, am strengsten in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Spektrumzuweisung und dienstübergreifende Interferenzen | -0.70% | Global, akut in überfüllten Orbitalschlitzen | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Störbedrohungen im Weltraum-Boden-Segment | -0.60% | Global, höchste Auswirkung in Konfliktregionen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch terrestrische 5G- und Glasfasersubstitute in dicht besiedelten Gebieten | -0.90% | Entwickelte Märkte, städtische und vorstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zu Weltraumtrümmern erhöhen Compliance-Kosten

Die FCC schreibt nun eine Entsorgung innerhalb von 5 Jahren nach Missionsende vor, was pro Satellit zusätzliche Kosten von 50.000–200.000 USD für Antriebssysteme verursacht.[4]Bundesbehörde für Kommunikation, "Bericht zur Minderung von Weltraumtrümmern," fcc.gov ESA-Richtlinien schreiben Kollisionsvermeidungsmanöver vor, die die Betriebsdauer um bis zu 12 Monate verkürzen. Die Verzögerung von ClearSpace-1 und Kostenüberschreitungen von 100 Millionen EUR (108,21 Millionen USD) verdeutlichen die Komplexität der aktiven Trümmerbeseitigung. Versicherer erhöhten die Prämien 2024 um 15–25 %, was Betreiber dazu veranlasst, Selbstversicherungspools in Betracht zu ziehen. Ein regulatorisches Flickenteppich erschwert multinationale Flotten und erhöht den Programmverwaltungsaufwand im gesamten Markt für Satellitenkommunikation.

Engpässe bei der Spektrumzuweisung und dienstübergreifende Interferenzen

Die C-Band-Räumung für US-5G kostet Satellitenbetreiber 3 Milliarden USD und erzwingt eine Geräteneuabstimmung bei 12 % der Bodenstationen.[5]CTIA, "Bericht über die Auswirkungen des C-Band-Übergangs," ctia.org Die WRC-23 der ITU konnte die Ka-Band-Rahmenbedingungen für LEO-Anmeldungen nicht abschließen, was die Koordinierungszyklen auf zwei Jahre verlängert. Militärisch reservierte Bänder schränken die kommerzielle Kapazität in Konfliktgebieten ein und verursachen Überlastungen, die auf zivile Kanäle übergreifen. Fortschrittliche dynamische Sharing-Algorithmen mindern einige Interferenzen, erfordern jedoch kapitalintensive Upgrades an Gateways. Verzögerungen bei der Frequenzkoordinierung erhöhen die Finanzierungskosten und verlangsamen den Konstellationsausbau im Markt für Satellitenkommunikation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Satellitenmasse: Kleinsatelliten stören die Dominanz schwerer Plattformen

Die Kategorie 10–100 kg wuchs bis 2031 mit einem CAGR von 8,95 %, während Raumfahrzeuge über 1.000 kg im Jahr 2025 einen Marktanteil von 78,65 % am Markt für Satellitenkommunikation behielten. CubeSat-Flotten wie die 200-Einheiten-Konstellation von Planet demonstrieren Resilienz, indem sie individuelle Redundanz zugunsten von Schwarmvorteilen opfern. Modulare Avionik und Elektronik in Automobilqualität reduzieren die Bauzyklen auf 18 Monate und ermöglichen schnelle Sensor-Upgrades für Erdbeobachtungs- und IoT-Anwendungsfälle.

Standardisierte Trennringe senken die Integrationskosten um 60 %, und Rideshare-Manifeste auf wiederverwendbaren Trägerraketen minimieren die Startgebühren pro Satellit. Strengere Vorschriften zur Trümmervermeidung verursachen jedoch unverhältnismäßig hohe Kosten für Raumfahrzeuge unter 10 kg und lenken den kommerziellen Fokus auf den optimalen Bereich von 10–100 kg. Mittelklasse-Busse von 500–1.000 kg bedienen leistungsstärkere Nutzlasten wie HTS der nächsten Generation und optische Verbindungen und überbrücken Leistungslücken bei gleichzeitiger Beibehaltung von Zwei-Satelliten-Startoptionen. Die Marktgröße für Satellitenkommunikation bei leichten Plattformen wird voraussichtlich weiter wachsen, da nationale Raumfahrtprogramme souveräne Bildgebungskapazitäten ohne Milliarden-Dollar-Budgets anstreben.

Nach Orbitklasse: Hybridarchitektur gewinnt an Bedeutung

LEO-Netzwerke erfassten 2025 einen Marktanteil von 52,85 % am Markt für Satellitenkommunikation dank ihrer Latenz von unter 50 ms, die für Cloud-Gaming und Edge-Computing-Workloads entscheidend ist. MEO-Lösungen erzielen einen CAGR von 9,68 % und bieten nahezu globale Abdeckung mit weniger als 20 Satelliten und einer Latenz von 150–300 ms, geeignet für Unternehmens-VPN und Kreuzfahrt-WLAN. GEO bleibt unverzichtbar für Breitband-Rundfunk und transozeanische Mobilität, trotz seines statischen Anteils.

Betreiber integrieren orbitübergreifendes Routing, das latenzempfindlichen Datenverkehr zu LEO und Massen-Video zu GEO-Tbps-Spotbeams verlagert. Elektrischer Antrieb ermöglicht Höhenänderungen in der Mitte der Betriebsdauer und schützt vor Nachfrageungewissheit. Staatliche Bandbreitenverträge schreiben zunehmend Multi-Orbit-Redundanz vor und lenken die Kapitalallokation in Richtung flexibler Flotten. Die Marktgröße für Satellitenkommunikation wird sich in Richtung ausgewogener Konstellationen verlagern, die Latenz-, Kapazitäts- und Abdeckungsvorteile über verschiedene Orbitregimes hinweg nutzen.

Nach Endnutzer: Verteidigungsausgaben katalysieren kommerzielle Skalierung

Kommerzielle Dienste hielten 83,25 % des Umsatzes von 2025, aber Militär- und Regierungsverträge wuchsen mit einem CAGR von 10,95 %, da das Pentagon 13 Milliarden USD für die Anmietung kommerzieller Kapazitäten bereitstellte. Direct-to-Device-Notfallkapazitäten ziehen Behörden für die öffentliche Sicherheit an, die eine landesweite Ausweichkommunikation benötigen. Kommerzielle See- und Luftfahrtkunden rüsten auf LEO-Backhaul für Echtzeit-Telemetrie und Passagier-Streaming auf.

Dual-Use-Satelliten verwischen die Grenzen zwischen zivilen und Verteidigungsanwendungen und ermöglichen es Betreibern, sichere Nutzlasten über eine breitere Kundenbasis zu amortisieren. Cyber-gehärtete Strahlen erzielen Premiumpreise bei klassifizierten Nutzern und steigern die Margen. Humanitäre NGOs nutzen subventionierte Bandbreite bei Naturkatastrophen und erweitern damit soziale Wirkungsmetriken, die Unternehmen helfen, staatliche Ausschreibungen zu gewinnen und den Markt für Satellitenkommunikation auszubauen.

Nach Frequenzband: L- und S-Band-Systeme steigen die Spektrumsleiter hinauf

L- und S-Band-Systeme hielten 2025 einen Anteil von 67,55 % aufgrund ihrer Allwetterleistung und kostengünstiger mobiler Terminals. Q/V- und optische Verbindungen wachsen mit einem CAGR von 9,65 % und liefern 20 Gbps pro Strahl an maritime Verteidigungsnutzer und Rechenzentrumsverbindungen. Die Ka-Band-Einführung beschleunigt sich für Consumer-Breitband, da die Kosten für Phased-Array-Antennen unter 400 USD fallen. Gleichzeitig bleibt das Ku-Band aufgrund der Vertrautheit mit Antennen eine praktikable Option für Rundfunk- und Unternehmensanwendungen.

Die C-Band-Monetarisierung durch terrestrisches 5G finanziert Satelliten-Gateway-Upgrades, aber sekundäres Sharing erhöht die Komplexität des Interferenzmanagements. Optische Intersatelliten-Verbindungen umgehen überlastete Gateways und bieten Terabit-Trunks zwischen LEO-Ringen, obwohl Wolkenbedeckung die direkte optische Bodenverbindung einschränkt. Spektralknappheit veranlasst Betreiber, trotz strengerer Ausrichtungsanforderungen auf höhere Bänder umzusteigen und damit die Produktdifferenzierung im Markt für Satellitenkommunikation zu stärken.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 51 % an der Satellitenkommunikation, unterstützt durch Starlinks prolifikante Startkadenz und 13 Milliarden USD an Dienstleistungsverträgen des Verteidigungsministeriums. Das One-Stop-Lizenzierungsportal der FCC verkürzt die Bearbeitungszeiten für Anträge auf acht Monate, während Telesat sich auf Unternehmens- und Regierungssegmente konzentriert. Kanadische Subventionen für ländliches Breitband und mexikanische Spektrumreformen erschließen inkrementelle Märkte.

Der asiatisch-pazifische Raum wächst bis 2031 mit einem CAGR von 9,45 %, angetrieben durch Chinas Guowang-Plan für 13.000 Satelliten und Indiens Liberalisierung des Privatsektors. Japan setzt durch SKY Perfect JSAT auf Katastrophenresilienz und maritime Autonomie, während Südkorea Kleinsatelliten-Busse nach Südostasien exportiert. Australiens weitläufiges Inneres treibt die LEO- und GEO-Backhaul-Nachfrage für den Fernbergbau und die Landwirtschaft an. Starke inländische Fertigungspolitiken fördern regionale Lieferketten, die Kapitalaufwandshürden senken und damit den Markt für Satellitenkommunikation vertiefen.

Europa verfolgt strategische Autonomie durch das sichere Konnektivitätsprojekt EU IRIS², wobei ökologische Nachhaltigkeit und Trümmervermeidung Priorität haben. Deutschland und Frankreich verankern die Fertigung durch Airbus und Thales, während das Vereinigte Königreich voraussichtlich nach dem Brexit eine unabhängige Lizenzierung ausbauen wird. Der Nahe Osten und Afrika sind auf Satellitenabdeckung angewiesen, um Konnektivitätslücken zu schließen, obwohl geringere Kaufkraft die Einführung von Premium-Diensten einschränkt. Kapazitätsbestellungen, die durch Staatsfonds in Saudi-Arabien und den Vereinigten Arabischen Emiraten gedeckt werden, finanzieren den Aufbau von Gateways und beschleunigen die Konnektivität entlang maritimer Handelsrouten.

Wettbewerbslandschaft

Die Branchenkonzentration bleibt moderat. Intelsat US LLC, Viasat, Inc. und SpaceX halten bedeutende GEO-Bestände, doch vertikal integrierte Unternehmen wie SpaceX und Amazon machen Kapazitäten durch Massenproduktion und interne Startversorgung zur Ware. Fusionsgespräche zwischen Intelsat und SES zielen darauf ab, Verhandlungen über Nutzlastpreise zu skalieren und F&E-Kosten auf größere Flotten zu verteilen.

Ausrüstungshersteller L3Harris und Viasat integrieren Cybersicherheitsfunktionen in Terminal-Hardware und differenzieren sich damit von kostengünstigen asiatischen Anbietern. Patentanmeldungen für Phased-Array-Antennen und optische Querverbindungen stiegen 2024 um 18 %, was auf einen Anstieg der Bemühungen zur Sicherung von geistigem Eigentum im Bereich softwaredefinierter Vernetzung hindeutet. Nischenanbieter zielen auf maritime, Luftfahrt- und souveräne Regierungssegmente ab und nutzen spezialisierte Gateways und 24-Stunden-Kundensupport. Direct-to-Device-Allianzen zwischen Mobilfunknetzbetreibern und Satellitenbetreibern gestalten die Roaming-Ökonomie neu und verankern das künftige Wachstum im Markt für Satellitenkommunikation.

Marktführer in der Satellitenkommunikationsbranche

SES S.A.

Starlink (Space Exploration Technologies Corp.)

Intelsat US LLC

Hughes Network Systems, LLC

Viasat, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Indische Weltraumforschungsorganisation (ISRO) startete den schwersten Kommunikationssatelliten des Landes, CMS-03.

- Oktober 2025: SpainSat NG-II, der zweite Sicherheitskommunikationssatellit der neuen Generation, der von Airbus für Spanien gebaut wurde, wurde erfolgreich vom Kennedy Space Center in den Vereinigten Staaten gestartet.

- Juni 2025: SpaceX startete 23 Starlink-Satelliten von Florida aus und landete den Booster erfolgreich auf See.

- Juni 2025: Alén Space brachte seinen neuen Satelliten in die Umlaufbahn und erzielte damit einen bedeutenden Meilenstein in seiner Mission zur Weiterentwicklung der maritimen Kommunikation durch Validierung des neuen VDES-Standards (VHF-Datenaustauschsystem).

Berichtsumfang des globalen Marktes für Satellitenkommunikation

Dieser Bericht analysiert den globalen Markt für Satellitenkommunikation mit Schwerpunkt auf satellitengestützten Sprach-, Daten- und Breitbanddiensten, die in kommerziellen, militärischen und zivilen Anwendungen eingesetzt werden. Er bewertet Marktdynamiken, technologische Fortschritte und wichtige Einführungsfaktoren, einschließlich der wachsenden Nachfrage nach globaler Konnektivität, latenzarmer Kommunikation und robusten Netzwerken für Verteidigung, Notfallreaktion und Unternehmensbetrieb.

Der Markt ist kategorisiert nach Satellitenmasse (unter 10 kg, 10–100 kg, 100–500 kg, 500–1.000 kg, über 1.000 kg), Orbitklasse (LEO, MEO, GEO), Endnutzer (kommerziell, Militär und Regierung, zivil/Notfall/NGO/akademisch) und Frequenzband (L & S, C, Ku, Ka, Q/V und optische Verbindungen). Der Bericht bietet Einblicke in Marktgröße und Prognosen in USD, eine Analyse der Wettbewerbslandschaft, regulatorische Rahmenbedingungen und technologische Entwicklungen, die das Wachstum der Satellitenkommunikationsbranche vorantreiben.

| Unter 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Über 1.000 kg |

| Niedriger Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) |

| Geostationärer Erdorbit (GEO) |

| Kommerziell |

| Militär und Regierung |

| Zivil (Notfall/NGO/Akademisch) |

| L- und S-Band |

| C-Band |

| Ku-Band |

| Ka-Band |

| Q/V- und optische Verbindungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Satellitenmasse | Unter 10 kg | ||

| 10–100 kg | |||

| 100–500 kg | |||

| 500–1.000 kg | |||

| Über 1.000 kg | |||

| Nach Orbitklasse | Niedriger Erdorbit (LEO) | ||

| Mittlerer Erdorbit (MEO) | |||

| Geostationärer Erdorbit (GEO) | |||

| Nach Endnutzer | Kommerziell | ||

| Militär und Regierung | |||

| Zivil (Notfall/NGO/Akademisch) | |||

| Nach Frequenzband | L- und S-Band | ||

| C-Band | |||

| Ku-Band | |||

| Ka-Band | |||

| Q/V- und optische Verbindungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht der Trägerrakete - Das maximale Startgewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch eingestuft.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und sonstige Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erdrotation, wodurch sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für den künftigen Einsatz in einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatz-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.