Größe und Marktanteil des Italien-Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

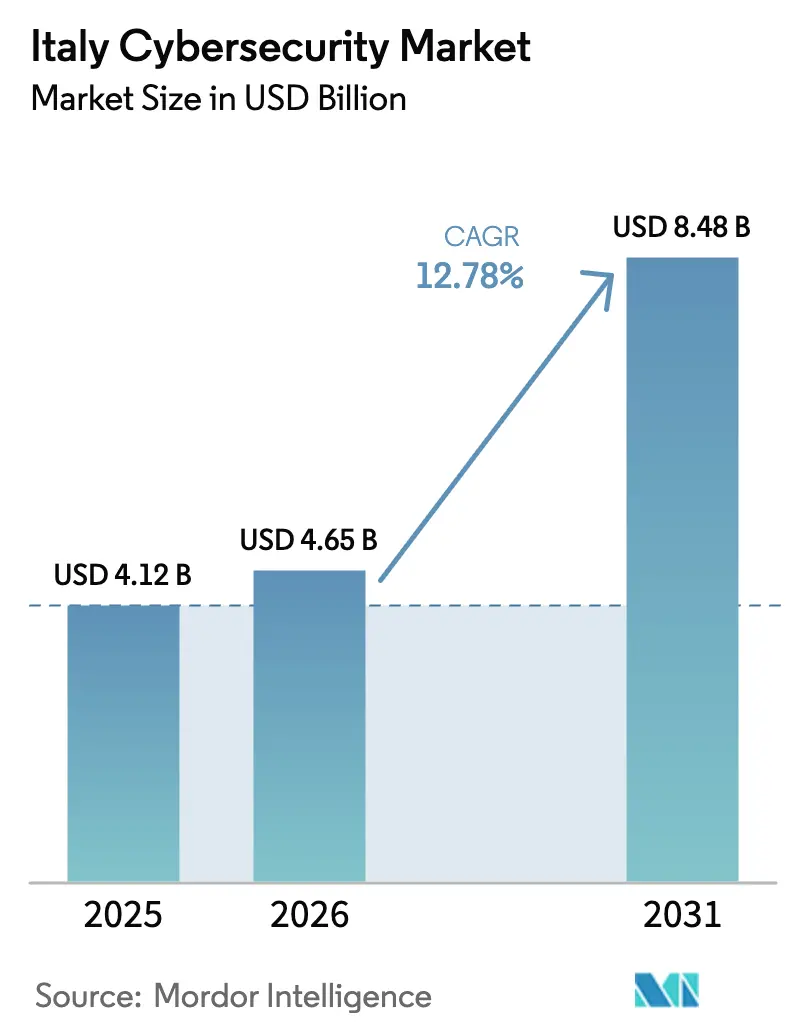

| Marktgröße im Basisjahr (2025) | 4.12 Milliarden US-Dollar |

| Marktgröße (2026) | 4.65 Milliarden US-Dollar |

| Marktgröße (2031) | 8.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.78% CAGR |

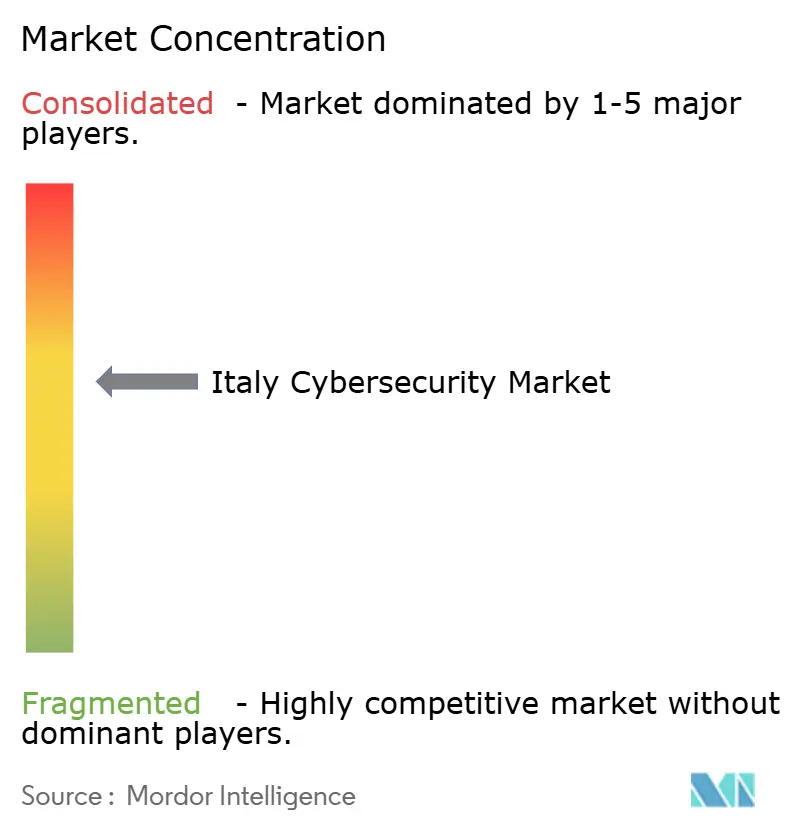

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Italien-Cybersicherheitsmarkts durch Mordor Intelligence

Die Größe des Italien-Cybersicherheitsmarkts wurde im Jahr 2025 auf 4,12 Milliarden USD geschätzt und soll von 4,65 Milliarden USD im Jahr 2026 auf 8,48 Milliarden USD bis 2031 wachsen, mit einem CAGR von 12,78 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die obligatorische Einhaltung von EU-Gesetzen wie der NIS2-Richtlinie und dem Gesetz über die digitale operationale Resilienz angetrieben, zusammen mit öffentlichen Fördermitteln in Höhe von 2,2 Milliarden USD, die für nationale Cyber-Perimeterrogramme vorgesehen sind. [1]Internationale Handelsverwaltung, "Italien – Digitale Wirtschaft," trade.gov Zunehmende Ransomware-Angriffe auf operationelle Technologie, rasche Cloud-Einführung in Mailand und Turin sowie Pilotprojekte zur quantenresistenten Verschlüsselung gestalten die Investitionsroadmaps der Unternehmen neu. Die Aufmerksamkeit auf Vorstandsebene hat sich intensiviert, da der Fertigungssektor im vierten Quartal 2024 70 % aller industriellen Ransomware-Vorfälle absorbierte. Großunternehmen dominieren die Ausgaben nach wie vor, doch die rasant steigende Nachfrage von KMU, ein sich vertiefender Fachkräftemangel und staatliche Anreize für „Made-in-Italy”-Plattformen verändern das Wettbewerbsfeld.

Wichtigste Erkenntnisse des Berichts

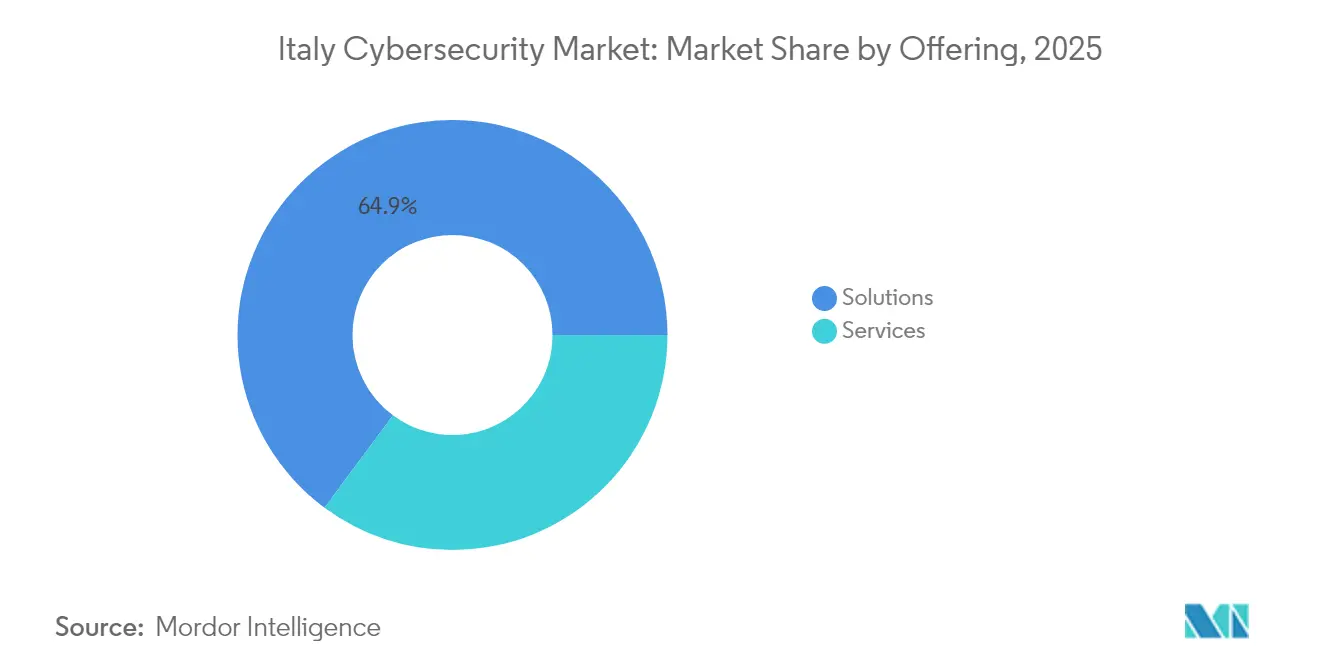

- Nach Angebot führten Lösungen im Jahr 2025 mit einem Anteil von 64,85 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 13,95 % wachsen werden.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Marktanteil von 59,85 % am Italien-Cybersicherheitsmarkt; die Cloud soll bis 2031 einen CAGR von 17,55 % erzielen.

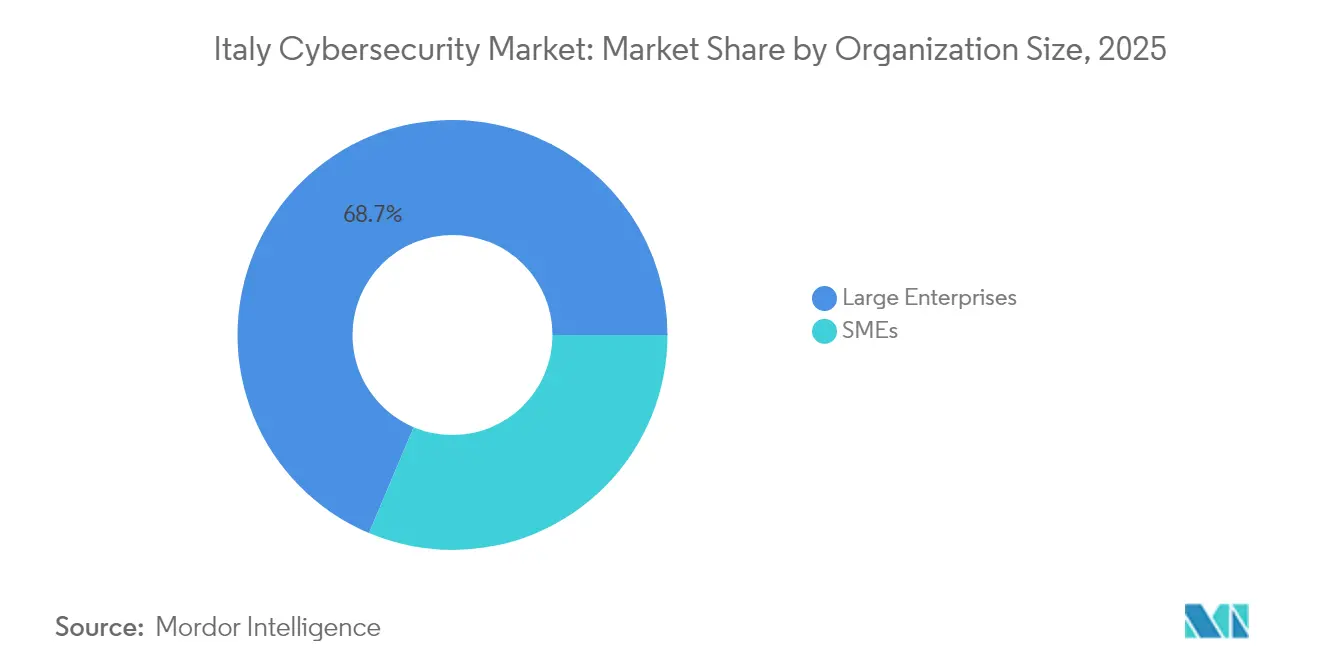

- Nach Unternehmensgröße entfielen im Jahr 2025 68,65 % der Marktgröße des Italien-Cybersicherheitsmarkts auf Großunternehmen; das KMU-Segment soll jährlich um 14,88 % wachsen.

- Nach Endnutzer führte BFSI im Jahr 2025 mit einem Umsatzanteil von 26,35 %, während das Gesundheitswesen bis 2031 mit einem CAGR von 15,92 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Italien-Cybersicherheitsmarkts

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Digitale Prioritäten im öffentlichen Dienst beschleunigen nationale Cyber-Perimeterprogramme | +3.50% | Rom, Mailand, Turin | Mittelfristig (2–4 Jahre) |

| Anstieg von Ransomware-Angriffen auf industrielle Automatisierungsnetzwerke | +2.80% | Po-Tal-Korridor | Kurzfristig (≤ 2 Jahre) |

| EU-NIS2- und DORA-Compliance-Fristen treiben Budgetumschichtungen voran | +4.20% | Mailand, Rom | Mittelfristig (2–4 Jahre) |

| Cloud-nativer Start-up-Boom erfordert SaaS-Sicherheitslagemanagement | +1.80% | Mailand, Turin | Mittelfristig (2–4 Jahre) |

| Wachstum von OT/ICS-Installationen im Energiekorridor | +1.20% | Po-Tal | Langfristig (≥ 4 Jahre) |

| Erhöhte staatliche Anreize für „Made-in-Italy”-Cyberplattformen | +1.40% | Rom, Mailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Prioritäten im öffentlichen Dienst beschleunigen nationale Cyber-Perimeterprogramme

Italien hat 27 % der Mittel des Nationalen Aufbau- und Resilienzplans für den digitalen Wandel reserviert, darunter 2,2 Milliarden USD für Cybersicherheit. Die Nationale Cybersicherheitsbehörde verpflichtet Anbieter wesentlicher Dienste nun zur Einhaltung strenger Perimeterkontrollenanforderungen, doch nur 2 % der öffentlichen Verwaltungen erfüllen diese derzeit. Da kommunale Portale, Sozialleistungen und nationale Ausweisdienste ins Internet verlagert werden, modernisieren Kommunalbehörden in Rom, Mailand und Turin ihr Identitätsmanagement und ihre Zero-Trust-Frameworks und beauftragen häufig verwaltete Sicherheitsbetreiber, um interne Qualifikationslücken zu schließen.

Anstieg von Ransomware-Angriffen auf italienische industrielle Automatisierungsnetzwerke

Fertigungsunternehmen absorbierten im vierten Quartal 2024 70 % der industriellen Ransomware-Vorfälle – ein Wandel vom bloßen Datendiebstahl zur operationellen Sabotage. Allein im ersten Quartal 2025 verzeichnete Europa 135 OT-fokussierte Sicherheitsverletzungen. Fabriken im Po-Tal härten speicherprogrammierbare Steuerungen ab, segmentieren Netzwerke und führen KI-gestützte Anomalieerkennung ein, um mehrtägige Produktionsstillstände zu vermeiden. Die Nachfrage von Anbietern nach sicheren Fernwartungsgateways hat Rekordniveaus erreicht.

EU-NIS2- und DORA-Compliance-Fristen treiben Budgetumschichtungen in Richtung Sicherheitslösungen

Das Gesetzesdekret 138/2024 weitete den NIS2-Anwendungsbereich auf mehr als 100.000 italienische Unternehmen aus, mit Bußgeldern von bis zu 10 Millionen EUR oder 2 % des Umsatzes bei Verstößen. DORA ergänzt ab Januar 2025 sektorspezifische Kontrollen für den Finanzbereich. Vorstände leiten Technologiebudgets auf Protokollspeicherung, Automatisierung der Vorfallsmeldung und Bedrohungsintelligenz-Feeds um, und 89 % der regulierten Unternehmen planen die Einstellung zusätzlicher Cybersicherheitsmitarbeiter. [2]Agentur der Europäischen Union für Cybersicherheit, "ENISA-Bedrohungslandschaft: Finanzsektor," enisa.europa.eu

Cloud-nativer Start-up-Boom in Mailand und Turin verstärkt die Nachfrage nach SaaS-Sicherheitslagemanagement

Die Allianz von TIM mit Oracle im Jahr 2024 hat die beschleunigte Multi-Cloud-Einführung ausgelöst. Venture-finanzierte Unternehmen im Mailänder Bezirk Porta Nuova und im Turiner Innovationsviertel skalieren auf Kubernetes, stehen jedoch vor DSGVO-Transferhürden, was die Nutzung von CSPM- und CNAPP-Lösungen fördert, die Fehlkonfigurationen regionsübergreifend abbilden. Cybersicherheitsvakanzen in diesen Zentren sollen im Jahr 2025 um 25 % steigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an italienischsprachigen Cybersicherheitsfachkräften erhöht die MSSP-Kosten | -1.2% | National, mit starker Auswirkung in Mailand und Rom | Mittelfristig (2–4 Jahre) |

| Vorherrschendes „Sicherheit als Kostenstelle”-Denken bei mittelständischen Fertigungs-KMU | -1.8% | National, mit Konzentration in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte veraltete Telekommunikationsinfrastruktur behindert Zero-Trust-Einführungen | -0.8% | National, mit Schwerpunkt in südlichen Regionen und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Langsame Migration von On-Premise-HSMs im stark regulierten BFSI-Segment | -0.6% | Mailand, Rom und andere Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an italienischsprachigen Cybersicherheitsfachkräften erhöht die MSSP-Kosten

Stellenausschreibungen im Bereich Cybersicherheit gingen zwischen 2022 und 2024 um 10 % zurück, obwohl die Nachfrage stieg, sodass 90 % der Organisationen Qualifikationslücken aufweisen. Lokale SOC-Analysten, die die Landessprache beherrschen, erzielen Prämien und drängen kleinere Unternehmen dazu, die Überwachung an verwaltete Sicherheitsdienstleister mit Sitz in Mailand und Rom auszulagern.

Vorherrschendes „Sicherheit als Kostenstelle”-Denken bei mittelständischen Fertigungs-KMU

OECD-Umfragen zeigen, dass 18 % der italienischen KMU ohne jegliche Cybersicherheitsprotokolle arbeiten und nur 18 % über verfügbare staatliche Beihilfen informiert sind. [3]OECD, "KMU-Digitalisierung zur Bewältigung von Schocks und Übergängen: Umfrage 2024," oecd.org Viele familiengeführte Fabriken versichern Produktionsausfälle nach, bevor sie in Bedrohungsprävention investieren, was die Einführung grundlegender Kontrollen wie Patching und Multi-Faktor-Authentifizierung trotz erhöhter Exponierung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen übertreffen das Lösungswachstum

Lösungen hielten im Jahr 2025 einen Marktanteil von 64,85 % am Italien-Cybersicherheitsmarkt, angeführt von Netzwerk-Firewalls und Identitätsplattformen. Budgetumschichtungen im Zusammenhang mit NIS2 und DORA halten robuste Erneuerungszyklen bei großen Banken und Versorgungsunternehmen aufrecht. Dienstleistungen verzeichnen jedoch voraussichtlich einen CAGR von 13,95 % bis 2031 und übertreffen das Produktwachstum, da Unternehmen SOC, Penetrationstests und Incident Response auslagern, um dem Fachkräftemangel entgegenzuwirken. Verwaltete Erkennungs- und Reaktionsplattformen bündeln nun Bedrohungssuche und regulatorische Berichterstattung und schaffen mehrjährige Verträge mit hoher Bindungswirkung. Die Marktgröße des Italien-Cybersicherheitsmarkts für Dienstleistungen soll bis 2031 3,18 Milliarden USD übersteigen, unterstützt durch die Nachfrage nach einer 24/7-Überwachung in italienischer Sprache.

Der Italien-Cybersicherheitsmarkt wächst, da Beratungsteams Compliance-Mapping, Architektur-Redesign und Quantenresilienz-Pilotprojekte begleiten. Die Umsätze mit professionellen Dienstleistungen steigen am schnellsten im öffentlichen Sektor in Rom, während die Nutzung von MSSPs im Finanzquartier Mailands am höchsten ist, wo erstklassige Banken bei Fusionsintegrationen Log-Korrelation und Digital-Forensik-Aufgaben auslagern. Identität-als-Dienstleistung und Zero-Trust-Bewertungen gewinnen auch bei Gesundheitsnetzwerken an Bedeutung, die sich auf die Einführung elektronischer Patientenakten vorbereiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich

On-Premise-Lösungen behielten im Jahr 2025 einen Marktanteil von 59,85 % am Italien-Cybersicherheitsmarkt, was die ausgeprägte Datensouveränitätspräferenz bei Betreibern kritischer Infrastrukturen widerspiegelt. Dennoch steigen Cloud-basierte Kontrollen mit einem CAGR von 17,55 %, angetrieben durch SaaS-Produktivitätssuiten, Remote-Arbeit und wachsendes Vertrauen in EU-basierte Hyperscale-Regionen. Da die Marktgröße des Italien-Cybersicherheitsmarkts für die Cloud-Bereitstellung im Jahr 2031 4,36 Milliarden USD übersteigt, konzentriert sich die Nachfrage auf Cloud-natives SIEM, Container-Laufzeitschutz und Richtlinien-als-Code-Automatisierung, die DSGVO-Prüfungen vereinfachen.

Hybride Architekturen dominieren transitorische Roadmaps: Bedrohungsintelligenz-Datenseen verbleiben On-Premise, während Schwachstellenscans und Backup-Verschlüsselung auf SaaS verlagert werden. Grenzüberschreitende Datentransferklauseln gemäß DSGVO fördern das Interesse an vertraulichem Computing und kundenverwalteten Schlüsseln. Anbieter bündeln nun Datenspeicherort-Dashboards, um vorsichtige Behörden zu gewinnen, die Bürgerportale auf private Cloud-Knoten in Turin und Bologna migrieren.

Nach Unternehmensgröße: KMU schließen die Sicherheitslücke

Großunternehmen entfielen im Jahr 2025 auf 68,65 % der Marktgröße des Italien-Cybersicherheitsmarkts, da Banken, Telekommunikationsunternehmen und Energiekonzerne mehrschichtige Abwehrmaßnahmen über OT- und IT-Bereiche hinweg aufrechterhielten. Diese Unternehmen pilotieren Quantenschlüsselverteilungsverbindungen zwischen Rechenzentren und integrieren KI-basierte Angriffspfadkartierung über verstreute Tochtergesellschaften. Die Einhaltung von DORA vertieft den Werkzeugumfang weiter, von unveränderlichen Backups bis hin zu Insider-Risikoanalysen.

Das KMU-Segment, das voraussichtlich jährlich um 14,88 % wächst, erschließt neue Volumina für Unified Threat Management-Appliances und Cloud-basierte Endpunktsicherheit. Steuergutschriften für digitale Upgrades und günstigere MDR-Abonnements senken die Einstiegshürden. Trotz dieser Fortschritte haben nur 2 % der lokalen Behörden und viele mittelständische Hersteller eine vollständige Rahmenkonformität erreicht, was auf eine nach wie vor erhebliche Schutzlücke hinweist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI behielt im Jahr 2025 einen Umsatzanteil von 26,35 %, wobei Banken 46 % der Vorfälle im Finanzsektor ausmachten. DORA schreibt kontinuierliche Penetrationstests vor und schafft lukrative Nischen für Red-Team-Anbieter und sichere Code-Review-Beratungsunternehmen. Banken, die quantensichere Verschlüsselung einsetzen, berichten von einer höheren Rendite auf das materielle Eigenkapital, was Cyberresilienz als Rentabilitätshebel unterstreicht.

Das Gesundheitswesen soll mit einem CAGR von 15,92 % wachsen, da die Telemedizin-Nutzung zunimmt. Der Marktanteil des Italien-Cybersicherheitsmarkts beim Hosting elektronischer Patientenakten steigt rasch, nachdem ein Ransomware-Angriff zu einer DSGVO-Geldbuße von 25.000 EUR (29.443,75 USD) gegen ein Universitätskrankenhaus führte. Krankenhäuser priorisieren nun Kontrollen für privilegierten Zugriff, Netzwerksegmentierung und unveränderliche Backups. Cloud-gehostete Bildarchive steigern die Nachfrage nach HIPAA-konformen CSPM-Tools weiter.

Geografische Analyse

Mailand ist das Zentrum der nationalen Fintech- und Start-up-Szene. Zweiundachtzig Prozent der europäischen Chief Risk Officer betrachten Cyberrisiken als ihr vorrangiges Anliegen, was Mailänder Banken dazu veranlasst, die Ausgaben für Bedrohungsintelligenz-Feeds zu verdreifachen. Da Cybersicherheitsstellen bis zu 74.000 EUR einbringen können, ist der Fachkräftemangel akut und führt zu starker Abhängigkeit von MSSPs. Von Hyperscalern eröffnete Cloud-Regionen ziehen SaaS-Anbieter an und befeuern den Italien-Cybersicherheitsmarkt in der Lombardei weiter.

Der industrielle Po-Tal-Korridor, der sich von Turin bis Venedig erstreckt, konzentriert OT-Sicherheitsbereitstellungen. Hersteller härten speicherprogrammierbare Steuerungen ab und setzen Täuschungsraster ein, nachdem es wiederholt zu Ransomware-Stillständen kam. KMU behandeln Sicherheit dort noch immer als Gemeinkosten, was eine langsamere Durchdringung von EDR und IAM erklärt. Regionale Innovationsfonds bieten nun Zuschüsse von bis zu 50 % der Pilotprojektkosten, was familiengeführte Fabriken zu Zero-Trust-Gateways und sicherem Fernmonitoring bewegt.

Rom bleibt das politische Zentrum. Die Nationale Cybersicherheitsbehörde koordiniert sektorale CSIRTs und überwacht die jährliche Registrierung von NIS2-Einheiten. Öffentliche Ausschreibungen für SOC-als-Dienstleistung und Bürger-ID-Authentifizierungslösungen halten lokale Integratoren beschäftigt. Dennoch erfüllt nur ein Bruchteil der Ministerien grundlegende Protokoll-Benchmarks, was den Bedarf an beschleunigten Beschaffungszyklen verdeutlicht. Südliche Regionen hinken bei der Konnektivität hinterher, aber gezielte Breitbandeinführungen im Rahmen des PNRR beginnen das Feld zu ebnen und eröffnen Raum für Telegesundheits-Sicherheit und Verschlüsselung kommunaler elektronischer Zahlungen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld vereint globale Marken und spezialisierte italienische Unternehmen, wobei die zehn größten Anbieter rund 60 % des Gesamtumsatzes kontrollieren. Leonardo S.p.A. steigerte den Umsatz im Bereich Cyber- und Sicherheitslösungen im ersten Quartal 2025 um 21 % auf 168 Millionen EUR (197,86 Millionen USD), unterstützt durch souveräne SOC-Projekte. Tinexta hat Nischenanbieter übernommen, um ein nationales Cyber-Zentrum zu bilden, und steigerte den Cybersicherheitsumsatz im Quartal um 33,4 %. Reply S.p.A. nutzt generative KI-Analysen zur Automatisierung der Erkennung und verzeichnete einen Umsatzanstieg von 8,9 %.

Strategische Allianzen prägen die Differenzierung. Die TIM-Tochter Telsy pilotierte die Quantenschlüsselverteilung über bestehende Glasfaserverbindungen und verschaffte sich damit einen First-Mover-Vorteil bei der Post-Quanten-Sicherheit. Almavivas Übernahme von Iteris für 335 Millionen USD fügte intelligente Mobilitätstelemetrie hinzu, die stadtweite SOC-Dashboards speist. Internationale Akteure wie Palo Alto Networks und CrowdStrike konkurrieren durch Aktualisierungen der Firewalls der nächsten Generation und Endpunkt-XDR, doch Lokalisierung und lokaler Support bleiben entscheidend.

Branchenführer im Italien-Cybersicherheitsmarkt

IBM Corporation

Cisco Systems Inc

Trend Micro Incorporated

Dell Technologies Inc.

Broadcom Inc. (Symantec)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Tinexta verabschiedete die Jahresabschlüsse 2024 mit einem Cybersicherheitsumsatz von 106,3 Millionen EUR und prognostiziert für 2025 ein Wachstum von mehr als 20 %.

- Januar 2025: Tinexta S.p.A. verzeichnete ein Wachstum von 33,4 % beim Cybersicherheitsumsatz auf 31,9 Millionen EUR und verwies auf eine starke Nachfrage nach verwalteten Dienstleistungen.

- Januar 2025: Reply S.p.A. erzielte im ersten Quartal Umsätze von 603,4 Millionen EUR (710,65 Millionen USD), ein Anstieg um 8,9 %, wobei Cyber-KI-Lösungen ein wesentlicher Treiber waren.

- Januar 2025: Leonardo S.p.A. meldete einen Sprung von 21 % beim Umsatz im Bereich Cyber- und Sicherheitslösungen auf 168 Millionen EUR (197,86 Millionen USD).

Berichtsumfang des Italien-Cybersicherheitsmarkts

Cybersicherheitslösungen helfen einer Organisation dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und ihnen entgegenzuwirken – internetbasierte Versuche, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware und Schadsoftware sowie Phishing zu hacken, um die Datenvertraulichkeit zu wahren. Die Studie ist darauf ausgerichtet, die Umsätze zu verfolgen, die Cybersicherheitsanbieter durch den Verkauf verschiedener Lösungen und zugehöriger Dienstleistungen erzielen.

Der Italien-Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzervertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Sonstige Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| On-Premise |

| KMU |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Sonstige Lösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzer | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Italien-Cybersicherheitsmarkt?

Der Markt wird im Jahr 2026 auf 4,65 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,48 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb des Italien-Cybersicherheitsmarkts?

Dienstleistungen wie verwaltete Erkennung und Reaktion wachsen mit einem CAGR von 13,95 % – dem höchsten unter allen Angeboten.

Wie wirken sich EU-Vorschriften auf die italienischen Cybersicherheitsausgaben aus?

Die NIS2-Richtlinie und DORA schreiben verbindliche Kontrollen vor und verhängen hohe Bußgelder, was viele Unternehmen dazu veranlasst, Budgets in Richtung Sicherheitslösungen und Personalausstattung umzuschichten.

Warum ist das Gesundheitswesen der am schnellsten wachsende Bereich?

Die rasche Digitalisierung von Patientenakten und ein Anstieg von Ransomware-Vorfällen zwingen Krankenhäuser dazu, Cybersicherheitsbudgets auszubauen, was zu einem prognostizierten CAGR von 15,92 % führt.

Welche Herausforderungen behindern das Marktwachstum?

Ein Mangel an italienischsprachigen Cybersicherheitsfachleuten und eine anhaltende Wahrnehmung von Sicherheit als Kostenfaktor bei Fertigungs-KMU bremsen den Gesamt-CAGR um nahezu drei Prozentpunkte.

Welche Regionen in Italien weisen die stärkste Nachfrage nach Cybersicherheit auf?

Mailand führt mit starken BFSI-Investitionen, das Po-Tal konzentriert sich auf OT-Sicherheit für die Fertigung, und Rom treibt öffentliche Beschaffung im Rahmen nationaler Cyber-Perimeterprogramme voran.

Seite zuletzt aktualisiert am: