Deutschland Cybersicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.02 Milliarden US-Dollar |

| Marktgröße (2026) | 15.55 Milliarden US-Dollar |

| Marktgröße (2031) | 26.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des deutschen Cybersicherheitsmarktes wird voraussichtlich von 14,02 Milliarden USD im Jahr 2025 und 15,55 Milliarden USD im Jahr 2026 auf 26,23 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,02 % zwischen 2026 und 2031 entspricht. Verschärfte regulatorische Kontrolle, rasche Cloud-Migration im öffentlichen Dienst und beschleunigte Industrie-4.0-Investitionen stärken die Nachfrageresilienz bei Netzwerk-, Endpunkt- und Cloud-nativen Kontrollen. Der deutsche Cybersicherheitsmarkt profitiert zudem von der Konvergenz von NIS2, DORA und dem Cyber Resilience Act in der Mitte des Jahrzehnts, die gemeinsam verbindliche Sicherheitspflichten auf Zehntausende von Einrichtungen ausweiten. Der Wettbewerb unter Anbietern bleibt lebhaft, da Bundes- und Länderrahmen Multi-Anbieter-Architekturen bevorzugen, die die Interoperabilität schützen. Parallel dazu lenken Präferenzen für souveräne Clouds Arbeitslasten zu inländischen Anbietern um, wodurch Datensouveränität als entscheidendes Kaufkriterium verankert wird und die strategischen Roadmaps sowohl etablierter Anbieter als auch Herausforderer im deutschen Cybersicherheitsmarkt geprägt werden.

Wichtigste Erkenntnisse des Berichts

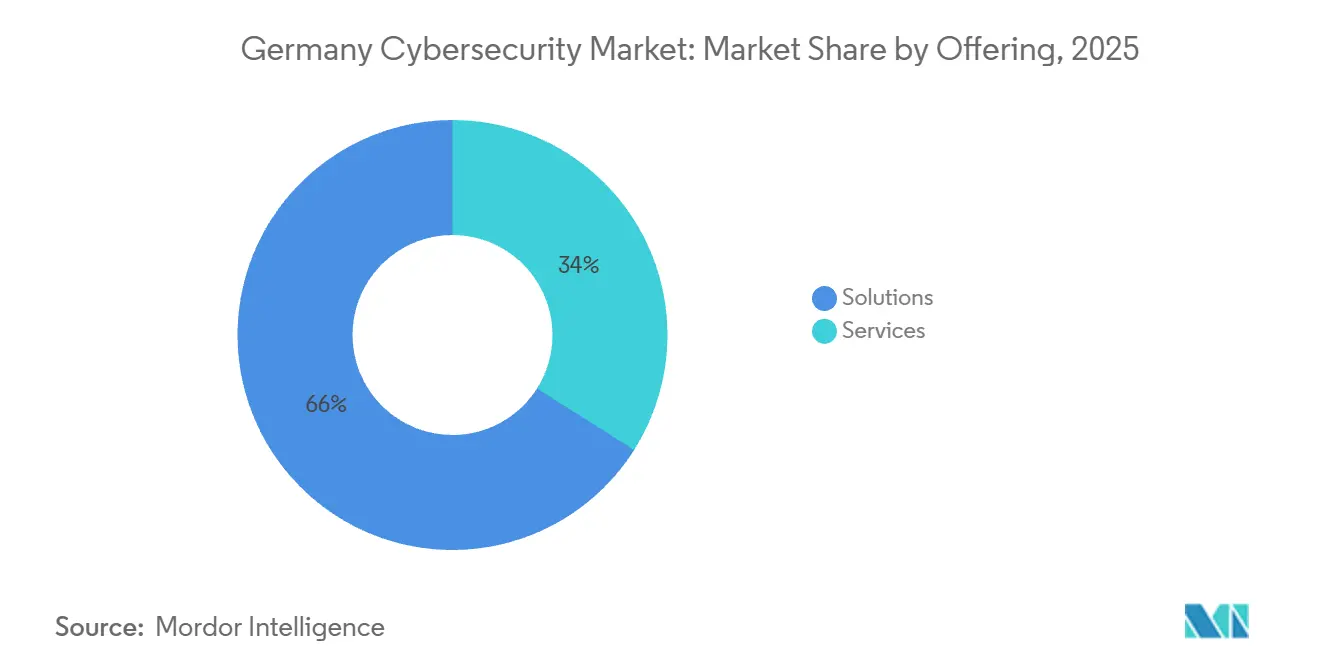

- Nach Angebot führten Lösungen mit einem Anteil von 66,02 % am deutschen Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 12,43 % wachsen.

- Nach Bereitstellungsmodus repräsentierten On-Premise-Installationen 52,77 % der Größe des deutschen Cybersicherheitsmarktes im Jahr 2025, und Cloud-Bereitstellungen expandieren bis 2031 mit einer CAGR von 12,84 %.

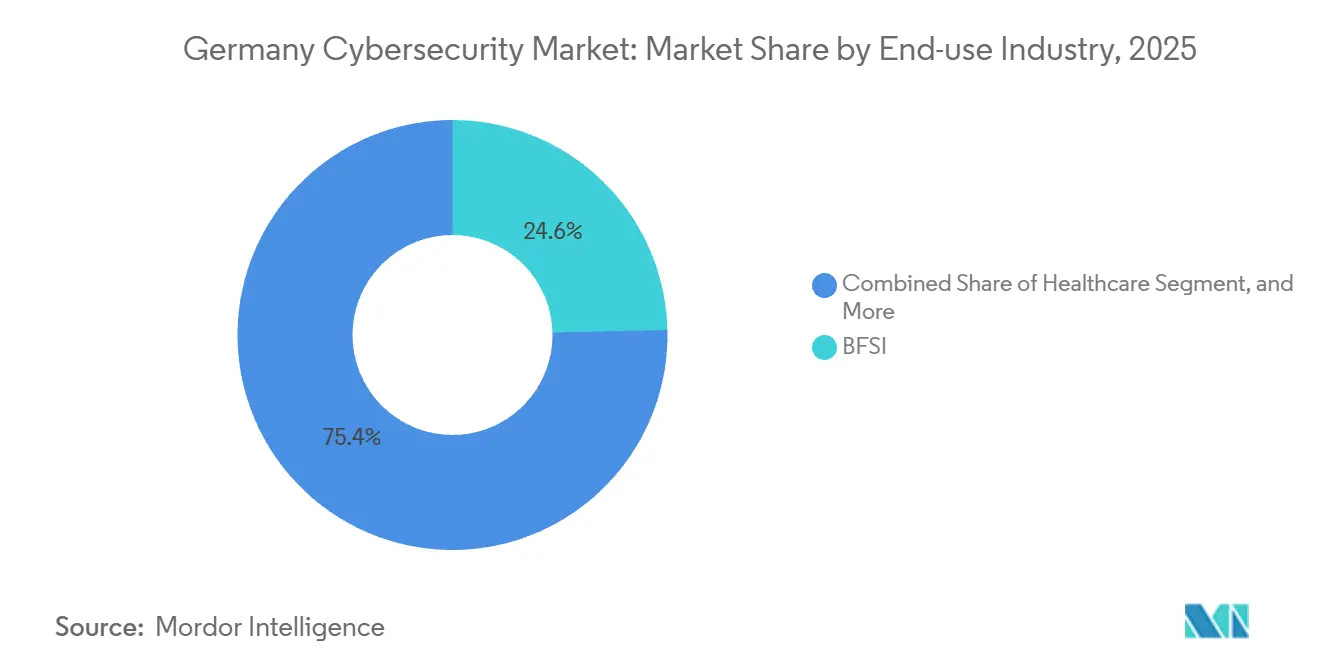

- Nach Endnutzerbranche entfiel auf BFSI ein Anteil von 24,62 % an der Größe des deutschen Cybersicherheitsmarktes im Jahr 2025, und das Gesundheitswesen wächst bis 2031 mit einer CAGR von 13,01 %.

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 71,27 % am deutschen Cybersicherheitsmarkt, während kleine und mittlere Unternehmen im gleichen Zeitraum mit einer CAGR von 12,56 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Cybersicherheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltung regulatorischer Vorschriften (NIS2, DORA, BaFin-IT-Regeln) | +2.8% | National mit EU-Ausstrahlungseffekt | Kurzfristig (≤ 2 Jahre) |

| Dringlichkeit der OT/ICS-Sicherheit im Zuge der Industrie-4.0-Einführung | +2.3% | Baden-Württemberg, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Wachstum Cloud-nativer Anwendungen im öffentlichen Sektor und Gesundheitswesen | +1.9% | Berlin, Hamburg, Bayern | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G- und vernetzten Mobilitätsinfrastruktur | +1.6% | Bayern, Niedersachsen | Langfristig (≥ 4 Jahre) |

| Zunahme von Cyberversicherungsanforderungen als Treiber von Sicherheitsausgaben | +1.2% | BFSI- und Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bedrohungserkennung und Reaktionsautomatisierung | +1.0% | Großunternehmenscluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung regulatorischer Vorschriften (NIS2, DORA, BaFin-IT-Regeln)

Die kombinierte Umsetzung von NIS2 und die Durchsetzung von DORA vergrößerten den Pool der deutschen Einrichtungen, die verbindlichen Prüfungen unterliegen, zwischen 2024 und 2025 von etwa 2.000 auf fast 30.000, wobei Vierständen-Meldepflichten bei Vorfällen, vierteljährliche Schwachstellenscans und Dashboards für Drittanbieterrisiken vorgeschrieben wurden.[1]Bundesamt für Sicherheit in der Informationstechnik, "NIS2-Umsetzung in Deutschland," bsi.bund.de Finanzinstitute stehen unter paralleler Kontrolle durch BaFin's MaRisk, das eine Zero-Trust-Segmentierung kritischer Zahlungssysteme vorschreibt. Unternehmen, die Upgrades aufgeschoben hatten, sahen sich plötzlich gleichzeitigen Regulierungsbesuchen gegenüber, was einen Anstieg bei Verträgen für verwaltete Erkennung und Reaktion auslöste, der erklärt, warum Dienstleistungen im deutschen Cybersicherheitsmarkt nun Lösungen übertreffen.

Dringlichkeit der OT/ICS-Sicherheit im Zuge der Industrie-4.0-Einführung

Die Anbindung älterer speicherprogrammierbarer Steuerungen an Unternehmensnetzwerke vergrößerte die industrielle Angriffsfläche – ein Risiko, das unterstrichen wurde, als ein Tier-1-Automobilzulieferer die Produktion nach durch Ransomware verursachten Ausfallzeiten einstellen musste.[2]Siemens, "Geschäftsbericht 2025," siemens.com Die Produkthaftungsklauseln des Cyber Resilience Act, die ab Januar 2026 gelten, veranlassen Hersteller dazu, Secure-Boot- und Fernaktualisierungsfunktionen in ihre Geräteflotten zu integrieren. Infolgedessen treiben Automobil- und Chemiestandorte in Baden-Württemberg und Nordrhein-Westfalen zweistellige Ausgaben für industrielle Firewalls, Anomalieerkennung und Bedrohungsanalysen an.

Wachstum Cloud-nativer Anwendungen im öffentlichen Sektor und Gesundheitswesen

Fördermittel aus dem Krankenhauszukunftsgesetz machten die Erstattung von der Einführung verschlüsselter elektronischer Gesundheitsakten und Echtzeit-Überwachung abhängig – Anforderungen, die am effizientesten über Cloud-Sicherheitslageverwaltung erfüllt werden. Deutsche Telekoms T Cloud hält Arbeitslasten unter deutschem Recht, beseitigt die Exposition gegenüber dem CLOUD Act und zog innerhalb von Monaten nach dem Start Hunderte von Mietern aus dem öffentlichen Sektor und aus Krankenhäusern an.[3]Deutsche Telekom, "T Cloud Öffentlicher Start," telekom.com Das Nachfragewachstum ist daher am stärksten bei Identity-Governance-, Datenverlustpräventions- und Workload-Verschlüsselungsmodulen, die nativ in souveräne Cloud-Plattformen integriert werden.

Ausbau der 5G- und vernetzten Mobilitätsinfrastruktur

Die nationale 5G-Abdeckung überstieg Ende 2025 94 % der Bevölkerung und schuf das Rückgrat für Over-the-Air-Fahrzeugaktualisierungen. UNECE WP.29 machte Cybersicherheit zur Voraussetzung für die Typgenehmigung, was BMW, Mercedes-Benz und Volkswagen dazu veranlasste, rund um die Uhr betriebene Fahrzeugsicherheitsbetriebszentren zu eröffnen, die Telematikdaten mit Millisekundenlatenz verarbeiten. Edge-Firewalls, Automotive-Intrusion-Detection und sichere Software-Update-Frameworks beschleunigen sich daher, insbesondere in den Forschungs- und Entwicklungsclustern Bayerns und Niedersachsens.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erheblicher Mangel an deutschsprachigen Cybersicherheitsfachleuten | -1.4% | National, akut außerhalb von Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen im KMU-dominierten Mittelstand | -1.1% | Kleine Fertigungsstädte | Mittelfristig (2–4 Jahre) |

| Beschaffungsfragmentierung über 16 Bundesländer | -1.0% | Alle Landesbehörden | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbedenken, die die Cloud-Akzeptanz einschränken | -0.9% | Bundesweit, SaaS-Arbeitslasten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erheblicher Mangel an deutschsprachigen Cybersicherheitsfachleuten

Deutschland verzeichnete 2025 eine Lücke von etwa 96.000 Fachkräften, da Universitätslehrpläne die Theorie gegenüber der praktischen Vorfallreaktion betonen und Absolventen schlecht auf Echtzeit-SOC-Rollen vorbereitet sind. Die Gehälter für zertifizierte Analysten stiegen in Frankfurt und München um 14 %, was die Margen von Managed-Service-Anbietern, die mit Festpreisverträgen arbeiten, schmälert. BSI-Ausbildungsprogramme zielen darauf ab, jährlich 5.000 Lernende hinzuzufügen, doch eine Entlastung wird sich vor 2028 nicht einstellen.

Budgetbeschränkungen im KMU-dominierten Mittelstand

Mittelstandsunternehmen weisen nur 4,2 % ihrer IT-Budgets für Sicherheit aus, weit unter dem 12-%-Richtwert bei Großunternehmen. NIS2-Lückenanalysen können 50.000–200.000 EUR (56.000–224.000 USD) kosten, eine erhebliche Belastung für Unternehmen, deren Gewinnmargen im Präzisionsmaschinenbau durchschnittlich 6–8 % betragen. Lückenhafte Subventionen über die Bundesländer hinweg verstärken die Ungleichheiten und verlangsamen die Einführung abonnementbasierter Tools.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Bedeutung, da Compliance-Outsourcing zunimmt

Lösungen machten 2025 66,02 % der Größe des deutschen Cybersicherheitsmarktes aus, was auf fest etablierte Firewalls, Intrusion-Prevention-Systeme und Endpunkt-Agenten zurückzuführen ist. Dennoch wachsen Dienstleistungen mit 12,43 %, da NIS2 und DORA eine kontinuierliche Überwachung und Vier-Stunden-Berichterstattung vorschreiben, die interne Teams nicht aufrechterhalten können. Managed-Security-Service-Anbieter, darunter T-Systems und Atos Eviden, bündeln nun SOC-Überwachung, vierteljährliche Scans und jährliche Penetrationstests in planbare Betriebsbudgets. Innerhalb der Lösungen vereinten Netzwerk- und Endpunktsicherheit 2025 fast 40 % des Umsatzes dank Zero-Trust-Segmentierung, die BaFin-Leitlinien faktisch vorschreiben.

Cloud-Sicherheit und Identitätsverwaltung sind die am schnellsten wachsenden Lösungsfamilien, die jeweils CAGRs von über 13 % verzeichnen, angetrieben durch souveräne Cloud-Migrationen und strenge Zugangskontrollregeln für Gesundheitsdaten. Die Anwendungssicherheit beschleunigte sich ebenfalls, nachdem aufsehenerregende Supply-Chain-Exploits Unternehmen dazu veranlassten, Kompositionsanalysen in CI/CD-Pipelines zu integrieren. Professionelle Dienstleistungen verzeichnen ein höheres prozentuales Wachstum als verwaltete Dienste, da viele Unternehmen einmalige Zero-Trust-Blueprints in Auftrag geben, bevor sie sich zu mehrjährigem Outsourcing verpflichten.

Nach Bereitstellungsmodus: Souveräne Cloud-Mandate gestalten Präferenzen um

On-Premise-Bereitstellungen hielten 2025 einen Anteil von 52,77 % am deutschen Cybersicherheitsmarkt, da KRITIS-Betreiber und Verteidigungsunternehmen Air-Gap-Umgebungen für klassifizierte Arbeitslasten aufrechterhalten. Cloud-Konfigurationen expandieren dennoch mit 12,84 %, da souveräne Optionen von Deutsche Telekom, IONOS und Open Telekom Cloud die Datensouveränitätserwartungen erfüllen, die durch die Exposition gegenüber dem US-amerikanischen Cloud Act gefährdet werden. Schrems II beeinflusst weiterhin Kaufentscheidungen, nachdem Regulierungsbehörden 2024 darauf hingewiesen haben, dass Standardvertragsklauseln möglicherweise nicht ausreichen.

Hybridstrategien verbinden nun Steuerungssysteme auf Werksebene mit Cloud-basierten Analysen in Automobil- und Industrieanlagen und balancieren Latenzanforderungen mit elastischer Rechenleistung. Der Cyber Resilience Act neigt Software-Anbieter weiter zu Cloud-nativer Patch-Orchestrierung, was den Aufwärtstrend im deutschen Cybersicherheitsmarkt verstärkt. Darüber hinaus treibt die zunehmende Einführung von IoT-Geräten die Nachfrage nach robusten Cybersicherheitslösungen in der Region an.

Nach Endnutzerbranche: Gesundheitswesen wächst stark aufgrund von Digitalisierungsmandaten

BFSI erfasste 2025 24,62 % der Größe des deutschen Cybersicherheitsmarktes, angetrieben durch MaRisk-Aktualisierungen, die jährliche Penetrationstests und strenge Netzwerksegmentierung vorschreiben. Das Vier-Stunden-Meldefenster von DORA für Vorfälle zwang Banken zur Automatisierung von Reaktions-Playbooks. Das Gesundheitswesen verzeichnet die schnellste Expansion mit einer CAGR von 13,01 %, da das Krankenhauszukunftsgesetz 4,3 Milliarden EUR (4,8 Milliarden USD) an Fördermitteln an die Implementierung von Verschlüsselung, rollenbasierter Zugangskontrolle und Audit-Protokollierung knüpft. Ransomware-Angriffe, die 2024 eine Berliner Klinik lahmlegten, haben Sicherheit zusätzlich als Patientensicherheitspriorität verankert.

Die industrielle Fertigung folgt, angetrieben durch Industrie-4.0-Nachrüstungen, die OT-Assets Internet-Vektoren aussetzen. Einzelhandel und E-Commerce beschleunigen sich unter PCI DSS 4.0, während Energieversorger Kontrollen zur Erfüllung von KRITIS-Prüfungen verstärken. Luft- und Raumfahrt sowie Verteidigung bleiben Nischenbereiche, erzielen jedoch aufgrund von Anforderungen an klassifizierte Netzwerke Premium-Projektpreise.

Nach Unternehmensgröße der Endnutzer: KMU beschleunigen sich unter Versicherungsdruck

Großunternehmen hielten 2025 einen Anteil von 71,27 % am deutschen Cybersicherheitsmarkt, gestützt durch größere Budgets, tiefere regulatorische Aufsicht und globale Präsenzrisiken. Dennoch expandieren KMU mit 12,56 %, da Versicherer keine Policen ohne grundlegende Kontrollen wie Multi-Faktor-Authentifizierung und Endpunkterkennung zeichnen. Die neue Zeichnungshaltung wandelt optionale Schutzmaßnahmen in kommerzielle Voraussetzungen um. Managed-Service-Anbieter reagierten mit schlüsselfertigen Paketen, die 500–2.000 EUR (560–2.240 USD) pro Monat kosten und einen grundlegenden Schutz ohne Vollzeitpersonal ermöglichen.

Kleine und mittlere Unternehmen nutzen zudem Security-as-a-Service-Pakete, die verwaltete Endpunkt-Agenten, automatisiertes Patching und Phishing-Simulationstraining umfassen, sodass Unternehmen mit begrenzter Belegschaft die Checklisten der Versicherer erfüllen können, ohne Vollzeitanalysten einzustellen. Die Einführung wird durch BSI's „IT-Grundschutz kompakt”-Vorlagen unterstützt, die die Zeit für die Richtlinienerstellung verkürzen und die Prüfungskosten für Unternehmen senken, die 2026 in die NIS2-Compliance-Warteschlange eintreten. Dennoch bleibt das Talentdefizit akut: 72 % der von Bitkom Ende 2025 befragten KMU berichteten, dass offene Cyberstellen länger als 6 Monate unbesetzt bleiben, was sie zu einer stärkeren Abhängigkeit von Automatisierung und externen Incident-Response-Retainern treibt. Über den Prognosehorizont hinaus wird diese Kombination aus regulatorischem Druck, Versicherungsanreizen und Verfügbarkeit von Managed Services erwartet, die Reifungslücke zwischen Großunternehmen und KMU im deutschen Cybersicherheitsmarkt zu verringern, aber nicht vollständig zu schließen.

Geografische Analyse

Süddeutschland, angeführt von Bayern und Baden-Württemberg, trägt einen überproportionalen Anteil zum deutschen Cybersicherheitsmarkt bei, da Automobil- und Maschinenbaucluster UNECE-WP.29- und Industrie-4.0-Fristen bewältigen, die eine Echtzeit-Bedrohungsüberwachung vorschreiben. München und Stuttgart bevorzugen zudem souveräne Cloud-Bereitstellungen für sensible Konstruktionsdateien, was die lokale Nachfrage nach Identity-Governance-Lösungen ankurbelt. Niedersachsen gewinnt an Dynamik, da die Pipeline für vernetzte Fahrzeuge in Wolfsburg expandiert und eine latenzarme Intrusion-Detection über 5G-Korridore erfordert.

Im Norden lenken Hamburgs Hafenwirtschaft und Bremens Luft- und Raumfahrtzentren Ausgaben in maritime und satellitengestützte Cybersicherheitsplattformen. Berlins Tech-Ökosystem beschleunigt die SaaS-Nutzung, doch Stadtbehörden bestehen auf inländischer Datenspeicherung, was die Nachfrage nach konformen Cloud-Posture-Kontrollen stärkt. Nordrhein-Westfalen, Deutschlands bevölkerungsreichstes Bundesland, vereint Stahl, Chemie und Finanzdienstleistungen und ist damit ein fruchtbarer Boden für Engagements im Bereich verwaltete Erkennung und Reaktion.

Östliche Bundesländer wie Sachsen und Thüringen liegen beim absoluten Ausgabenvolumen zurück. Lokale Förderprogramme verringern jedoch den Abstand, indem sie bis zu 50 % qualifizierter Sicherheitsinvestitionen subventionieren. Die Cloud-Akzeptanz wächst, sobald souveräne Anbieter Verfügbarkeitszonen nach Osten ausweiten und KMU in Chemnitz und Jena ermöglichen, Log-Analysen und Schwachstellenscans auf gehostete Plattformen mit akzeptabler Latenz und akzeptablen Kostenstrukturen auszulagern.

Wettbewerbslandschaft

Der deutsche Cybersicherheitsmarkt bleibt moderat fragmentiert. Deutsche Telekom nutzt die Exklusivität der souveränen Cloud, um verwaltete Erkennung und Reaktion in öffentliche Verträge mit strengen Datensouveränitätsklauseln zu bündeln. Rheinmetall und Rohde and Schwarz nutzen Verteidigungsfreigaben, um KRITIS-Aufträge zu sichern, die geprüftes Personal und Air-Gap-Engineering erfordern.

Internationale Anbieter lokalisieren ihr Angebot, um Sprach- und Latenzbarrieren zu überwinden; CrowdStrike und Arctic Wolf eröffneten Frankfurter SOCs mit deutschsprachigem Personal und senkten so die Adoptionsbarrieren für den Mittelstand. Startups wie genua und PHYSEC entwickeln quantenresistente Verschlüsselung und Physical-Layer-Sicherheit und positionieren sich für BSIs Post-Quanten-Roadmap ab 2027. Fusionen bleiben selten, da Kartellbehörden Transaktionen prüfen, die den Wettbewerb in kritischen Infrastruktursektoren verringern könnten.

Nachhaltige Differenzierung hängt nun von Compliance-Mapping, Souveränitätsgarantien und Protokollspezialisierung ab. Anbieter, die Point-and-Click-Regulierungs-Dashboards integrieren, Daten unter deutschem Recht hosten oder OT-Protokolle beherrschen, übertreffen Wettbewerber, die sich ausschließlich auf horizontale Bedrohungserkennung konzentrieren, und prägen so die Entwicklung des deutschen Cybersicherheitsmarktes.

Marktführer der deutschen Cybersicherheitsbranche

IBM Deutschland GmbH

Cisco Systems Germany

Fortinet Germany GmbH

Deutsche Telekom (T-Systems)

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Deutsche Telekom erweiterte seinen T Cloud Public-Fußabdruck um neue Verfügbarkeitszonen in Frankfurt, München und Hamburg und eröffnete ein Cybersicherheitsinnovationszentrum in Bonn.

- Februar 2026: Deutsche Telekom bestätigte den vollständigen Produktionsbetrieb seiner KI-Fabrik, die mit 10.000 NVIDIA H100 GPUs ausgestattet ist, um das inländische Training großer Sprachmodelle für Bedrohungsanalysen zu ermöglichen.

- Dezember 2025: Rheinmetall und ICEYE gründeten ein Gemeinschaftsunternehmen zur Bereitstellung einer 20-Satelliten-SAR-Konstellation im Rahmen eines Verteidigungsvertrags über 1,7 Milliarden EUR (1,9 Milliarden USD) zur Überwachung kritischer Infrastrukturen.

- Dezember 2025: Deutsche Telekom investierte in Quantum Systems, um die Migration zu gitterbasierter Verschlüsselung vor Post-Quanten-Fristen zu beschleunigen.

Berichtsumfang des deutschen Cybersicherheitsmarktes

Cybersicherheitslösungen helfen einer Organisation dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen – also internetbasierte Versuche, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware, Malware und Phishing zu hacken.

Der Deutschland-Cybersicherheitsmarkt-Bericht ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung sowie weitere Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen sowie kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Weitere Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Cybersicherheitsmarkt heute?

Der Markt erreichte 2026 einen Wert von 15,55 Milliarden USD und soll bis 2031 26,23 Milliarden USD erreichen.

Welche CAGR wird für die deutschen Cybersicherheitsausgaben prognostiziert?

Eine jährliche Wachstumsrate von 11,02 % wird von 2026 bis 2031 erwartet.

Welche Bereitstellungsoption wächst am schnellsten?

Cloud-Installationen auf souveränen Plattformen wachsen mit einer CAGR von 12,84 %.

Warum führt das Gesundheitswesen das Wachstum unter den Branchen an?

Die Förderung durch das Krankenhauszukunftsgesetz knüpft Erstattungen an Verschlüsselung und Überwachung und treibt so eine CAGR von 13,01 % an.

Wie prägen Versicherungsregeln die Sicherheitsausgaben von KMU?

Versicherer fordern nun ISO-27001-Kontrollen und Multi-Faktor-Authentifizierung, was KMU zur Einführung von Managed-Service-Paketen veranlasst und eine CAGR von 12,56 % antreibt.

Was ist das größte Hemmnis für die Marktexpansion?

Ein Mangel von etwa 96.000 qualifizierten Fachkräften erhöht die Kosten und verursacht Verzögerungen, was das Wachstum um geschätzte 1,4 Prozentpunkte reduziert.

Seite zuletzt aktualisiert am: