Marktgröße und Marktanteil im Bereich Cybersicherheit in Ungarn

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

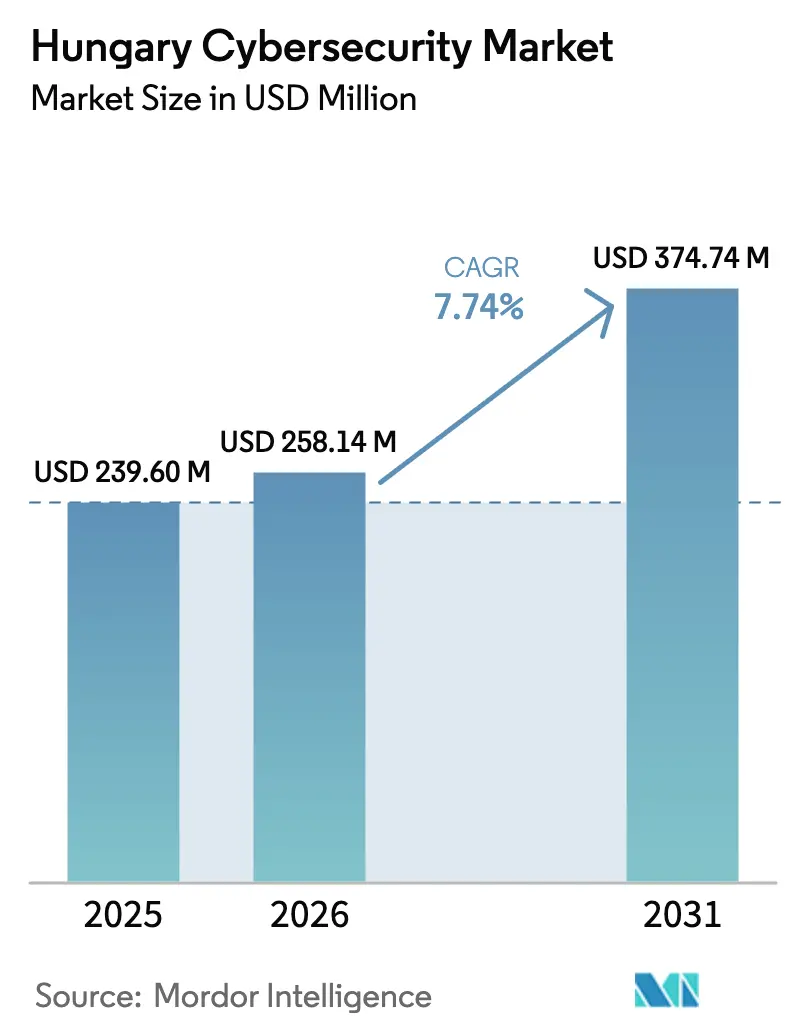

| Marktgröße im Basisjahr (2025) | 239.6 Millionen US-Dollar |

| Marktgröße (2026) | 258.14 Millionen US-Dollar |

| Marktgröße (2031) | 374.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cybersicherheitsmarkts in Ungarn durch Mordor Intelligence

Die Marktgröße des Cybersicherheitsmarkts in Ungarn soll von 239,6 Millionen USD im Jahr 2025 auf 258,14 Millionen USD im Jahr 2026 wachsen und bis 2031 374,74 Millionen USD bei einem CAGR von 7,74 % über 2026–2031 erreichen. Die Expansion spiegelt eine breit angelegte Digitalisierung, Zero-Trust-Mandate im Rahmen des Programms Digitaler Erfolg 2030 und den Aufstieg Budapests als regionales Hyperscale-Rechenzentrum-Drehkreuz wider. Zunehmende Ransomware-Aktivitäten, sich weiterentwickelnde EU-Vorschriften wie NIS2 und DORA sowie steigende Volumina bei Sofortzahlungen veranlassen Unternehmen, veraltete Abwehrmechanismen durch cloudnative, KI-gestützte Sicherheits-Stacks zu ersetzen. Gleichzeitig erhöht ein anhaltender Fachkräftemangel die Nachfrage nach verwalteten Sicherheitsdienstleistungen, und die staatliche Finanzierung über den Nationalen Forschungs-, Entwicklungs- und Innovationsfonds (NRDI) fördert die lokale Innovation. Die Wettbewerbsintensität bleibt moderat, da inländische Spezialisten wie SEON und Tresorit neben multinationalen Konzernen wie IBM und Microsoft koexistieren, wobei kein einzelner Anbieter einen dominanten Marktanteil im Cybersicherheitsmarkt Ungarn kontrolliert.

Wichtigste Erkenntnisse des Berichts

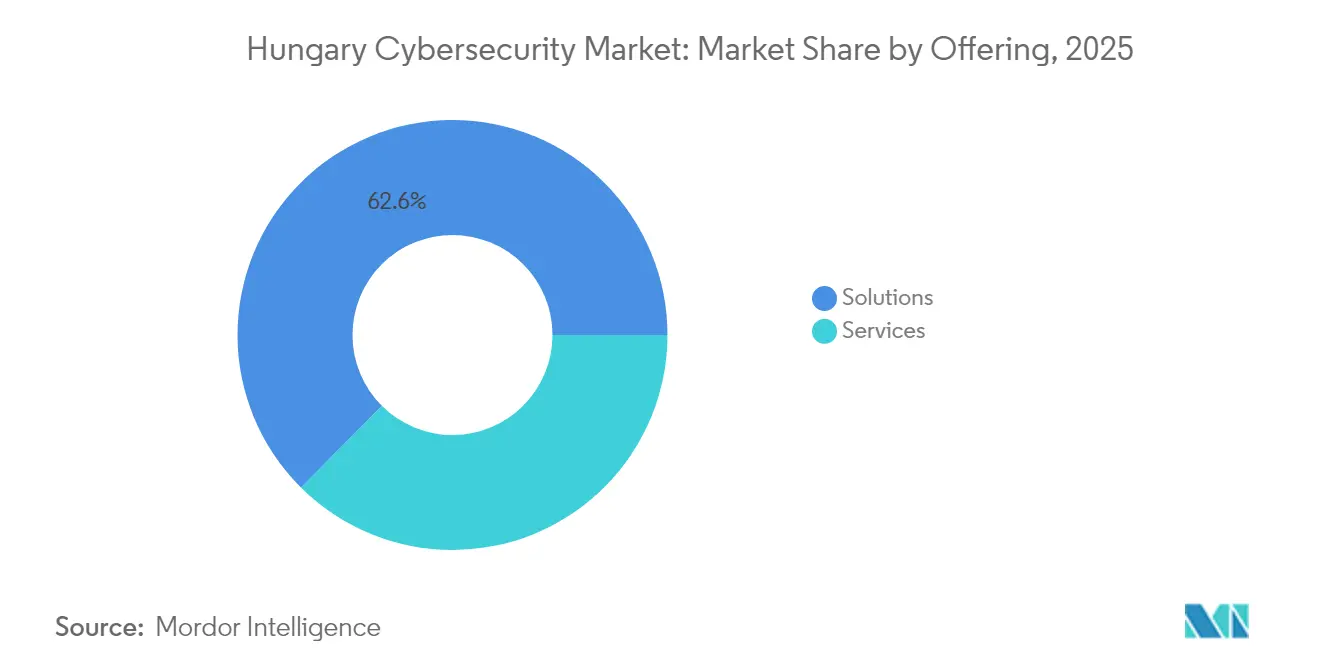

- Nach Angebot führten Lösungen mit einem Umsatzanteil von 62,55 % im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich den schnellsten CAGR von 9,12 % verzeichnen.

- Nach Bereitstellungsmodus behielt On-Premise 58,95 % der Marktgröße des Cybersicherheitsmarkts in Ungarn im Jahr 2025; Cloud-Implementierungen werden voraussichtlich bis 2031 einen CAGR von 10,78 % verzeichnen.

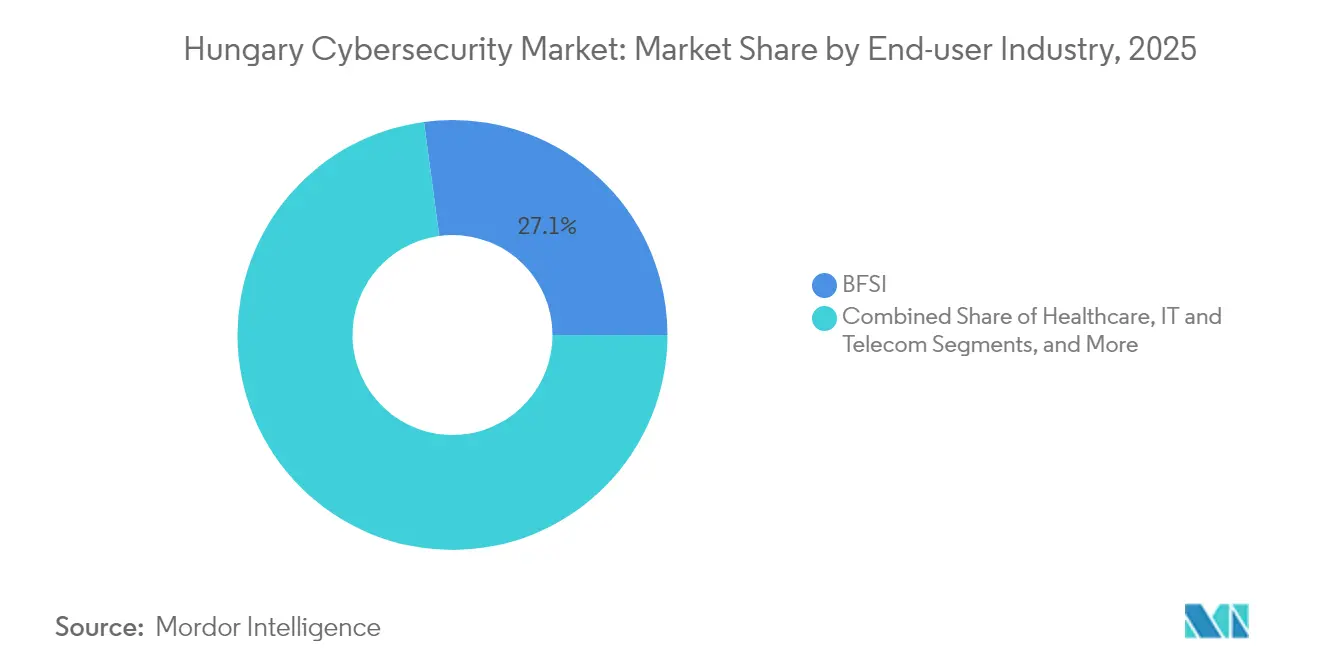

- Nach Endnutzerbranche erfasste BFSI 27,12 % des Marktanteils des Cybersicherheitsmarkts in Ungarn im Jahr 2025; das Gesundheitswesen ist mit einem CAGR von 10,15 % auf dem schnellsten Wachstumspfad aller Sektoren.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen 67,74 % des Umsatzes von 2025, während das KMU-Segment mit einem CAGR von 10,46 % wachsen soll, da obligatorische Audits die Akzeptanz fördern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Cybersicherheitsmarkt Ungarn

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budapest-Hyperscale- und Colocation-Boom beschleunigt cloudnative Sicherheitsnachfrage | +2.1% | Großraum Budapest, Ausstrahlung auf Zentralungarn | Mittelfristig (2–4 Jahre) |

| Anstieg von Phishing- und Ransomware-Angriffen auf ungarische KMU | +1.8% | National, mit Konzentration in Budapest und Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Programm Digitaler Erfolg 2030 treibt Zero-Trust-Einführung in der E-Government-Verwaltung voran | +1.5% | National, mit vorrangiger Umsetzung im Regierungssektor | Langfristig (≥ 4 Jahre) |

| Wachstum bei Sofortzahlungen und E-Commerce erhöht Compliance-Ausgaben für PSD2/SCA und PCI-DSS | +1.2% | National, mit Schwerpunkt auf dem Finanzdistrikt Budapest | Mittelfristig (2–4 Jahre) |

| Umsetzung der NIS2-Richtlinie mit verpflichtenden Cybersicherheitsaudits | +0.9% | National, alle qualifizierenden Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| DORA-Verordnung stärkt Anforderungen an die IT-Resilienz im Finanzsektor | +0.7% | National, konzentriert im BFSI-Sektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budapest-Hyperscale- und Colocation-Boom beschleunigt cloudnative Sicherheitsnachfrage

Eine Reihe von Hyperscale-Bauprojekten rund um Budapest verändert die Käuferpräferenzen in Richtung cloudorientierter Architekturen, die flexible Identitäts-, Netzwerk- und Datenschutzschichten erfordern. Jedes neue Rechenzentrum erzeugt ein Ökosystem aus colozierten Mietern, deren regulatorische Verpflichtungen und Multi-Cloud-Präsenz in höhere Ausgaben für verwaltete Erkennung und Reaktion, Sicherheitsautomatisierung und Zero-Trust-Gateways münden. Leistungsfähige Glasfasernetze und die 80-prozentige Gigabit-Abdeckung von Magyar Telekom ermöglichen latenzarme Sicherheitskontrollen, die mit Arbeitslastspitzen skalieren.

Anstieg von Phishing- und Ransomware-Angriffen auf ungarische KMU

Ransomware-Akteure nehmen zunehmend Ungarns 690.000 KMU ins Visier und nutzen begrenzte Budgets und uneinheitliche Cyberhygiene aus. Eine Reihe von Doppelerpressungsvorfällen in Fertigungs- und Kommunalnetzwerken hat die Aufmerksamkeit auf Vorstandsebene geschärft und den beschleunigten Einsatz von Endpunkterkennung, Backup-Unveränderlichkeit und Sensibilisierungsprogrammen für Nutzer gefördert. Trotz der Dringlichkeit lenken Ressourcenbeschränkungen die Nachfrage weiterhin in Richtung Pay-as-you-go-verwalteter Dienste, was eine gesunde Pipeline für MSSPs aufrechthält.

Programm Digitaler Erfolg 2030 treibt Zero-Trust-Einführung in der E-Government-Verwaltung voran

Das Flaggschiffprogramm des Staates verpflichtet Ministerien und Regionalbüros, Identität, Zugriffsrechte und Datenflüsse nach einem Zero-Trust-Blueprint zu sichern. Im Rahmen des Aufbau- und Resilienzplans zweckgebundene Budgetmittel finanzieren Upgrades, die von der Mehrfaktorauthentifizierung bis zur kontinuierlichen Überwachung reichen. Privatwirtschaftliche Anbieter müssen sich nun an diesen Beschaffungsstandards ausrichten, was den Cybersicherheitsmarkt in Ungarn effektiv über den öffentlichen Bereich hinaus ausdehnt.

Wachstum bei Sofortzahlungen und E-Commerce erhöht Compliance-Ausgaben für PSD2/SCA und PCI-DSS

Der Online-Einzelhandel erreichte 2023 2,75 Milliarden USD, und Händler, die Echtzeittransaktionen verarbeiten, müssen die Anforderungen der PSD2 zur starken Kundenauthentifizierung sowie PCI-DSS-Regeln erfüllen. Betrugsanalytik, Tokenisierung und verhaltensbezogene Biometrie stehen daher ganz oben auf den Investitionsagenden von Banken und Marktplätzen und sorgen für zusätzlichen Rückenwind für den Cybersicherheitsmarkt in Ungarn.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten SOC-Analysten | -1.4% | National, akut in Budapest und regionalen Zentren | Langfristig (≥ 4 Jahre) |

| Preissensibilität bei KKMU begrenzt die Akzeptanz von unternehmensgerechten Lösungen | -1.1% | National, besonders in ländlichen und kleineren städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierung grenzüberschreitender Datenflüsse führt zu Beschaffungsverzögerungen | -0.8% | EU-weit, multinationale Betriebe betreffend | Langfristig (≥ 4 Jahre) |

| Begrenzte digitale Kompetenzen der Belegschaft erschwert die Sicherheitsumsetzung | -0.6% | National, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten SOC-Analysten

Die Talentlücke in Ungarn hält die Gehälter hoch und verlangsamt komplexe Rollouts, insbesondere in den Bereichen Bedrohungserkennung, Forensik und OT-Sicherheit. Unternehmen reagieren darauf, indem sie die Überwachung auslagern und KI-gestützte Analysen einsetzen, die knappe menschliche Kapazitäten strecken. Staatlich geförderte Cyber-Stipendien im Rahmen des NRDI-Fonds sind vielversprechend, werden die Nachfragelücke kurzfristig jedoch nicht schließen.

Preissensibilität bei KKMU begrenzt die Akzeptanz von unternehmensgerechten Lösungen

Rund 99 % der ungarischen Unternehmen sind KMU; zwei Drittel verlassen sich weiterhin auf Freeware oder Tools für Verbraucher. Kapitalbeschränkungen hemmen die Akzeptanz umfassender Suites und zwingen Anbieter, Funktionsumfänge zu reduzieren oder Angebote als Abonnementdienste zu bündeln. Während Cloud-Bereitstellung die Einstiegskosten senkt, bestehen außerhalb der Technologiezentren Budapests weiterhin Bedenken hinsichtlich des Datenspeicherorts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen trotz Lösungsdominanz an Dynamik

Lösungen machten 62,55 % des Umsatzes von 2025 aus, gestützt durch Netzwerk-, Anwendungs- und Cloud-Sicherheits-Suites, die von Banken, Telekommunikationsanbietern und Herstellern übernommen wurden. Die Marktgröße des Cybersicherheitsmarkts in Ungarn für Dienstleistungen wächst jedoch mit einem CAGR von 9,12 % schneller, da Unternehmen, die mit Arbeitskräftemangel zu kämpfen haben, auf Beratungs-, Integrations- und verwaltete Erkennungsdienstleistungen zurückgreifen. Anbieter, die auf kontinuierliche Compliance, Penetrationstests und Vorfallsreaktion spezialisiert sind, profitieren am meisten, da die Auditfristen der NIS2 näher rücken.

Wachstumsnischen umfassen Identität-als-Dienst und MDR-Abonnements, die eine 24×7-Überwachung mit automatisierter Eindämmung bündeln. Auf der Lösungsseite übertreffen workloadzentrierte Cloud-Firewalls und Tools zur Verhinderung von Datenverlust herkömmliche Perimeter-Abwehrsysteme. Die Nachfrage nach Plattformen für integriertes Risikomanagement steigt im Finanzdienstleistungsbereich, da sich Unternehmen auf DORA-vorgeschriebene IKT-Kontrollen vorbereiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Beschleunigung fordert On-Premise-Dominanz heraus

On-Premise-Systeme hielten 2025 einen Marktanteil von 58,95 % im Cybersicherheitsmarkt Ungarn. Cloud-basierte Kontrollen werden voraussichtlich einen CAGR von 10,78 % erzielen, unterstützt durch Anbieter-Zusagen für lokale Rechenzentren, die Souveränitätsbedenken ansprechen, und durch die Netzwerkmodernisierung von Magyar Telekom. Das neue Cybersicherheitsgesetz schafft Rechtssicherheit bei der grenzüberschreitenden Verarbeitung, die Compliance-Berater zuvor als problematisch eingestuft hatten.

Viele mittelgroße Hersteller halten sensible OT-Daten weiterhin vor Ort, leiten Analysen jedoch an SOC-als-Dienst-Plattformen weiter, die in Budapester Hyperscale-Einrichtungen gehostet werden. Finanzinstitute setzen cloudbasiertes Sandboxing und Betrugsanalytik ein, betreiben jedoch weiterhin zentrale Transaktionssysteme auf inländischen Servern, um den Vorgaben der Magyar Nemzeti Bank zu entsprechen. Dieses hybride Muster wird den Cybersicherheitsmarkt in Ungarn voraussichtlich bis 2031 prägen.

Nach Endnutzerbranche: Digitalisierung im Gesundheitswesen treibt schnellstes Wachstum an

BFSI generierte 27,12 % der Ausgaben von 2025, da Kartenaussteller und Broker in Kryptoagilität, Transaktions-Screening und DORA-konformes Resilienztesting investierten. Das Gesundheitswesen ist jedoch mit einem CAGR von 10,15 % auf Wachstumskurs, da der Elektronische Gesundheitsdienstleistungsraum eine fortschrittliche Identitätsverwaltung und Verschlüsselung erfordert. Medizinische Zentren in Budapest führen Piloteinsätze an, während Regionalkrankenhäuser nachziehen, sobald die Konnektivität sich verbessert.

Industrieunternehmen erhöhen OT-Budgets nach Ransomware-Vorfällen, die Automobillinien zum Stillstand gebracht haben. Energieversorger fügen Anomalieerkennung hinzu, um Anforderungen an kritische Infrastrukturen zu erfüllen. Einzelhändler migrieren auf neue Plattformen für kanalübergreifende Betrugsprävention, da der E-Commerce zunimmt. Regierungsbehörden bleiben stetige Einnehmer, angetrieben durch den Zero-Trust-Fahrplan im Rahmen des Programms Digitaler Erfolg 2030.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU beschleunigen trotz Großunternehmensdominanz

Großunternehmen hielten 67,74 % des Umsatzes von 2025, während KMU dank NRDI-geförderter Digitalisierungsgutscheine und obligatorischer NIS2-Audits voraussichtlich mit einem CAGR von 10,46 % wachsen werden. Das Wachstum des KMU-Segments wird durch die Entwicklung kosteneffizienter Sicherheit-als-Dienst-Modelle unterstützt, die unternehmensgerechten Schutz zu zugänglichen Preispunkten bieten und frühere Hindernisse in Bezug auf Budgetbeschränkungen und technische Komplexität beseitigen.

Die Dynamik nach Unternehmensgröße spiegelt eine breitere Marktreifung wider, bei der Großunternehmen von grundlegenden Sicherheitsimplementierungen zu fortschrittlichen Bedrohungserkennungs- und Reaktionsfähigkeiten übergehen, während KMU von minimalem Schutz zu umfassenden Sicherheitsrahmenwerken wechseln.

Geografische Analyse

Budapest und sein Pendlergürtel generieren rund 40 % der nationalen Ausgaben, gestützt durch dichte BFSI-Cluster, Technologie-Start-ups und Hyperscale-Datenzentren. Eine hohe Glasfaserdichte ermöglicht die SaaS-Einführung, während staatliche Ministerien mit Sitz in der Hauptstadt Beschaffungen im Zusammenhang mit Zero-Trust-Rollouts beschleunigen. Die Colocation-Nachfrage weitet den Cybersicherheitsmarkt in Ungarn weiter aus, da ansässige Cloud-Mieter mehrstufige Abwehrmechanismen benötigen.

Westliche Grenzlandkreise profitieren von grenzüberschreitender Logistik und Automobilwerken, was Investitionen in OT-Firewalls, industrielle DMZs und IEC-62443-Compliance-Rahmenwerke anspornt. Die Marktgröße des Cybersicherheitsmarkts in Ungarn für diese Regionen wird voraussichtlich leicht steigen, da erstklassige Zulieferer Risikoverteilungsklauseln verschärfen. Zentralungarn profitiert von Spillover-Wachstum durch Shared-Services-Zentren, die Cloud-First-Modelle im Einklang mit der 5G-Abdeckung von Magyar Telekom übernehmen.

Östliche und südliche Regionen hinken noch hinterher, da KMU Budget- und Kompetenzbeschränkungen anführen; NRDI-geförderte Acceleratoren in Debrecen und Szeged katalysieren jedoch die Bildung von Cyber-Start-ups. Einheitliche NIS2-Auditschwellen verpflichten Unternehmen mit mehr als 50 Mitarbeitern nun dazu, grundlegende Kontrollen aufzurüsten, was die Nachfragekurven bundesweit schrittweise harmonisiert.

Wettbewerbslandschaft

Magyar Telekom nutzt seinen Netzwerk-Fußabdruck, um Konnektivität mit DDoS-Bereinigung, SOC-als-Dienst und Secure-Access-Gateways zu bündeln, und hält etwa 12 % des IT-Dienstleistungsangebots [2]Magyar Telekom, "Sicherheitsdienste für Unternehmen", telekom.hu. Das auf Betrugsbekämpfung spezialisierte SEON hat 107,7 Millionen USD aufgebracht, um KI-basierte Risiko-APIs in regionale Neobanken zu expandieren. Tresorit sicherte sich 18 Millionen USD für die Entwicklung Ende-zu-Ende-verschlüsselter Kollaborationswerkzeuge, die auf DSGVO-sensible Arbeitsabläufe zugeschnitten sind[3]Tresorit, "Unternehmensfakten", tresorit.com.

Globale Anbieter IBM, Microsoft, Cisco und Fortinet positionieren KI-gestützte XDR- und SASE-Portfolios für Großunternehmensabschlüsse. Ihre Partnerökosysteme umfassen SOC-Integratoren wie Balasys und die Plattform für sicheres Programmieren Avatao, die Nischenschulungs- und Code-Bewertungsdienstleistungen anbieten. Der Nachweis der Konformität mit NIS2 und DORA fungiert nun als Beschaffungsfilter und verschafft Early Movers einen messbaren Vorteil.

Die Konsolidierung schreitet langsam voran; bis 2025 hat noch keine Fusion den Cybersicherheitsmarkt in Ungarn neu gestaltet, obwohl Anbieter verwalteter Dienste weiterhin spezialisierte Penetrationstest-Firmen übernehmen, um knappe Talente zu sichern. Weißflecken-Chancen bestehen weiterhin in quantensicherer Verschlüsselung, OT-Anomalieerkennung und KMU-orientierten, nutzungsbasierten Sicherheits-Suites.

Marktführer im Bereich Cybersicherheit in Ungarn

IBM Corporation

Magyar Telekom / T-Systems Hungary

Seon Fraud Fighters

Cisco Systems, Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: HUB Cyber Security schloss seine Aktientausch-Übernahme von BlackSwan Technologies ab, um KI-basierte gesicherte Datenfabriken bei EU-Finanzinstituten auszubauen.

- Januar 2025: Der Digitale Operationelle Resilienzakt (DORA) trat in Kraft und überträgt der Ungarischen Nationalbank Aufsichtsbefugnisse über das IKT-Risikomanagement.

- Januar 2025: Ungarns neues Cybersicherheitsgesetz, in Übereinstimmung mit NIS2, verpflichtete zur Durchführung externer Audits bis zum 31. Dez. 2025.

- November 2024: Die nationale Behörde für Verteidigungsbeschaffung erlitt eine Lösegeldforderung in Höhe von 5 Millionen USD nach einem INC-Ransomware-Einbruch.

Berichtsumfang des Cybersicherheitsmarkts Ungarn

Cybersicherheitslösungen ermöglichen es einer Organisation, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen, die internetbasierte Versuche darstellen, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware und Malware sowie Phishing zu hacken, um die Datenvertraulichkeit zu wahren.

Der Cybersicherheitsmarkt in Ungarn ist nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und weitere Lösungstypen] und Dienstleistungen [Professional Services und verwaltete Dienste]), nach Bereitstellung (On-Premise und Cloud), nach Organisationsgröße (KMU, Großunternehmen), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und weitere Endnutzerbranchen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente nach Wert in USD angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professional Services |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professional Services | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cybersicherheitsmarkt in Ungarn im Jahr 2026?

Er wird auf 258,14 Millionen USD geschätzt und soll bis 2031 374,74 Millionen USD erreichen.

Welcher CAGR wird für die Cybersicherheitsausgaben in Ungarn bis 2031 erwartet?

Der Markt wird voraussichtlich mit einem CAGR von 7,74 % über 2026–2031 wachsen.

Welches Segment wächst innerhalb des Cybersicherheitsmarkts in Ungarn am schnellsten?

Dienstleistungen, insbesondere verwaltete Sicherheitsangebote, sollen mit einem CAGR von 9,12 % aufgrund des nationalen Fachkräftemangels zulegen.

Warum ist das Gesundheitswesen ein wachstumsstarkes Segment für Cybersicherheitsanbieter in Ungarn?

Die Digitalisierung des Elektronischen Gesundheitsdienstleistungsraums erfordert fortschrittliche Identitätsverwaltung und Datenschutzkontrollen und treibt so einen CAGR von 10,15 % bei den Gesundheitsausgaben an.

Seite zuletzt aktualisiert am: