Größe und Marktanteil des finnischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

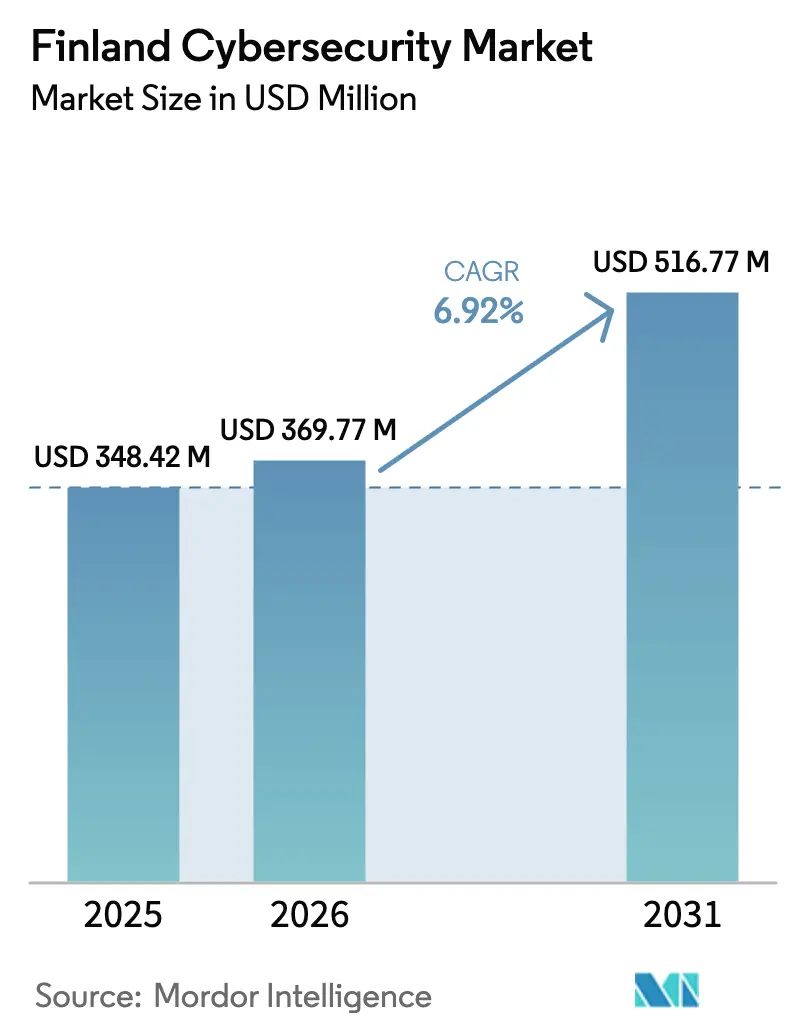

| Marktgröße im Basisjahr (2025) | 348.42 Millionen US-Dollar |

| Marktgröße (2026) | 369.77 Millionen US-Dollar |

| Marktgröße (2031) | 516.77 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des finnischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des finnischen Cybersicherheitsmarkts wird voraussichtlich von 348,42 Millionen USD im Jahr 2025 und 369,77 Millionen USD im Jahr 2026 auf 516,77 Millionen USD bis 2031 anwachsen, was einer CAGR von 6,92 % zwischen 2026 und 2031 entspricht. Der finnische Cybersicherheitsmarkt verlagert sich von reaktiven Abwehrmaßnahmen hin zu proaktiver Resilienz, da NATO-Verpflichtungen, NIS2-Compliance und die rasche Digitalisierung öffentlicher Dienste zusammentreffen. Umfangreiche Mittel für den Schutz kritischer Infrastrukturen, kombiniert mit einer Online-Banking-Durchdringungsrate von 99 %, verstärken die Nachfrage nach Betrugsprävention, Identitäts-Governance und verwalteten Erkennungsfähigkeiten. Dienstleister gewinnen an Bedeutung, da ein Mangel von 3.000 finnischsprachigen Analysten den internen Sicherheitsbetrieb einschränkt, während Cloud-zentrierte Architekturen den Bedarf an einheitlicher Sicherheit über Multi-Cloud-Umgebungen hinweg erhöhen. Der Wettbewerb bleibt moderat, wobei globale Anbieter Kanalallianzen nutzen und finnische Spezialisten sich durch lokalen Sprachsupport und regulatorisches Fachwissen differenzieren.

Wichtigste Erkenntnisse des Berichts

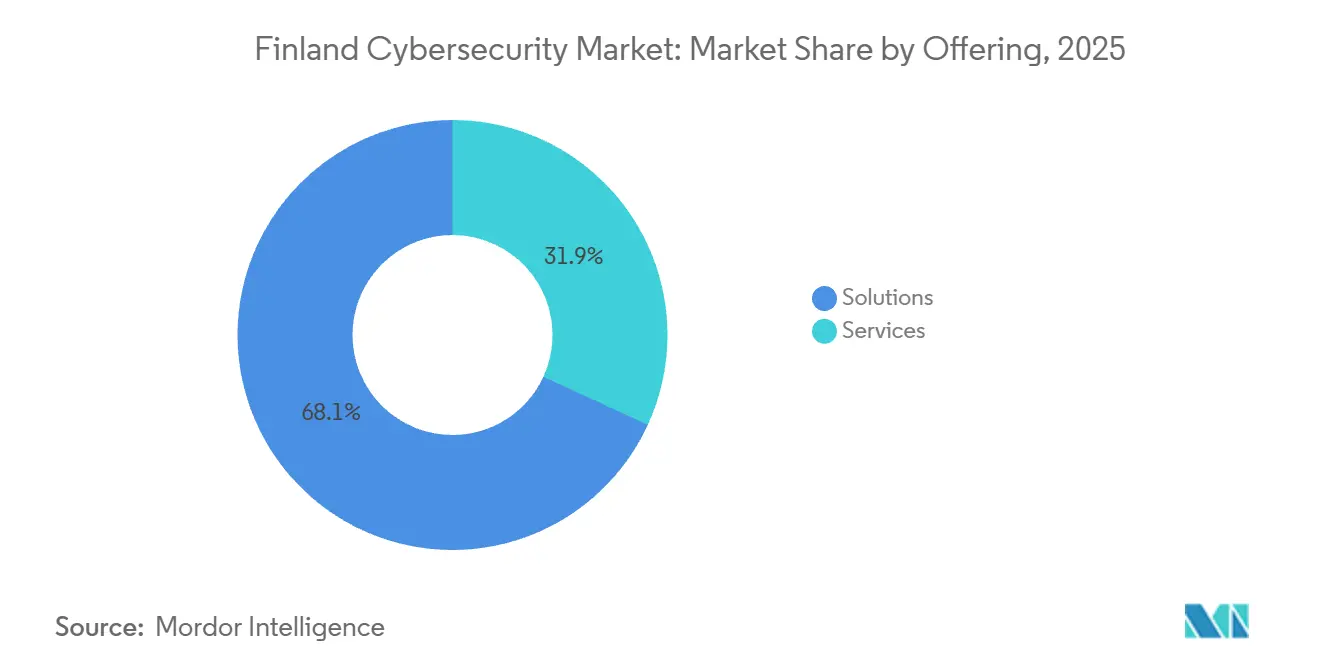

- Nach Angebot führten Lösungen im Jahr 2025 mit einem Marktanteil von 68,14 %, während Dienstleistungen bis 2031 mit einer CAGR von 7,54 % wachsen und die Lücke schließen, da Unternehmen Bedrohungsjagd und Incident Response auslagern.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 55,73 % am finnischen Cybersicherheitsmarkt, doch die Cloud-Akzeptanz wächst bis 2031 mit einer CAGR von 7,63 %, da Multi-Cloud-Strategien an Beliebtheit gewinnen.

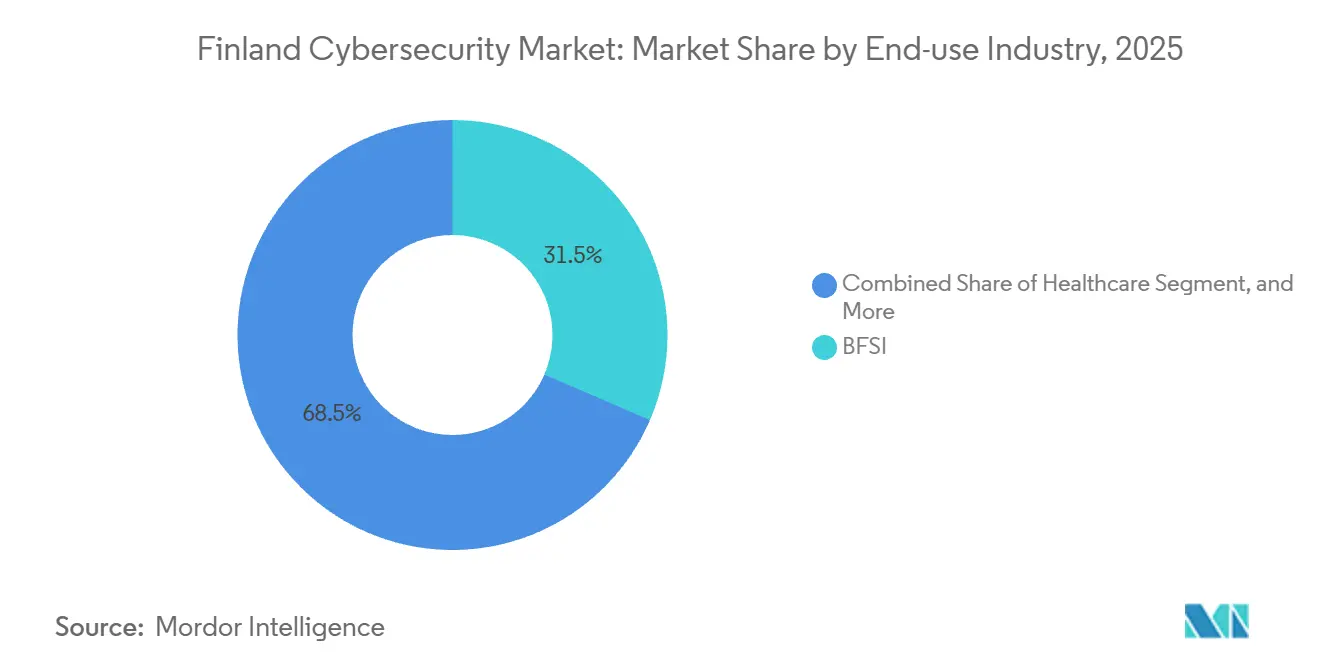

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 31,47 % des Marktanteils, während das Gesundheitswesen voraussichtlich die höchste CAGR von 8,13 % bis 2031 verzeichnen wird, angetrieben durch Zero-Trust- und Verschlüsselungs-Upgrades.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 61,27 % des finnischen Cybersicherheitsmarkts, doch kleine und mittlere Unternehmen verzeichneten bis 2031 eine höhere CAGR von 7,87 %, nachdem frühere regulatorische Ausnahmen weggefallen sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im finnischen Cybersicherheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Digitalisierung finnischer öffentlicher Dienste erweitert die Angriffsfläche | +1.8% | National, konzentriert in Helsinki, Espoo, Tampere, Turku | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von 5G und industriellem IoT in Fertigungsclustern | +1.5% | National, Industriecluster in Oulu, Vaasa, Lahti | Mittelfristig (2–4 Jahre) |

| Durchsetzung der EU-NIS2 und der finnischen Cybersicherheitsstrategie 2024–2035 | +2.1% | National, alle Sektoren im NIS2-Anwendungsbereich | Kurzfristig (≤ 2 Jahre) |

| Finnlands NATO-Beitritt stärkt Budgets für den Schutz kritischer Infrastrukturen | +1.3% | National, Schwerpunkt auf Energie, Telekommunikation, Verkehr | Langfristig (≥ 4 Jahre) |

| Hohe Nutzung von Online-Banking und mobilen Zahlungen treibt Nachfrage nach fortschrittlicher Betrugsprävention | +1.0% | National, städtische Bankenzentren | Kurzfristig (≤ 2 Jahre) |

| Aktives lokales Cyber-Innovationsökosystem katalysiert frühe Akzeptanz | +0.7% | National, Start-up-Zentren in Helsinki, Espoo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzung der EU-NIS2 und der finnischen Cybersicherheitsstrategie 2024–2035

Finnland hat NIS2 am 8. April 2025 umgesetzt und damit rund 5.000 Einrichtungen unter 24-Stunden-Meldepflichten und Bußgelder von über 10 Millionen EUR gestellt – ein Katalysator für die Beschaffung von Sicherheitsinformations- und Ereignisverwaltungssystemen.[1]Traficom, "Finnlands neues Cybersicherheitsgesetz tritt am 8. April 2025 in Kraft," traficom.fi Eine dauerhafte jährliche Förderung von 4,7 Millionen EUR (5,3 Millionen USD) unterstützt nun nationale Bedrohungsaustauschportale, die bis Anfang 2025 1.200 registrierte Nutzer erreichten.[2]Bank of Finland, "Finnische Zahlungsgewohnheiten 2024," suomenpankki.fi Die Nachfrage richtet sich daher auf integrierte Suiten, die Schwachstellenscanning, Penetrationstests und Compliance-Dashboards bündeln, insbesondere für kleinere Betreiber ohne internes Fachwissen.

Robuste Digitalisierung finnischer öffentlicher Dienste erweitert die Angriffsfläche

Kommunen wickeln 87 % der Steuererklärungen und 92 % der Gesundheitsbuchungen online ab und setzen damit gemeinsame Identitätsplattformen Angriffen aus.[3]Statistik Finnland, "Offizielle Statistiken Finnlands," stat.fi Der Datenschutzverstoß von 2024, der 300.000 Einwohner Helsinkis betraf, löste einen Anstieg bei der Einführung von Identitäts- und Zugriffsmanagement aus und veranlasste eine zentrale Förderung von 2 Millionen EUR für kommunale Abwehrmaßnahmen. Tausende von IoT-Sensoren, die für Verkehrs- und Abfallmanagement eingesetzt werden, erweitern das Risiko auf den Netzwerkrand und erhöhen die Nachfrage nach verwalteten Erkennungs- und Reaktionsdiensten bei öffentlichen Behörden.

Beschleunigter Ausbau von 5G und industriellem IoT in Fertigungsclustern

Finnland erreichte im Jahr 2024 eine 5G-Bevölkerungsabdeckung von 99,9 %. Private 5G-Netzwerke auf Fabrikböden führen softwaredefinierte Funkelemente ein, die eine kontinuierliche Firmware-Validierung erfordern. Veraltete Steuerungen in Zellstoff- und Papierfabriken verfügen nicht über die Leistung für Endpunkt-Agenten, was die Beschaffung auf passive OT-Netzwerküberwachungstools lenkt, die industrielle Protokolle interpretieren, ohne Produktionssysteme zu berühren.

Finnlands NATO-Beitritt stärkt Budgets für den Schutz kritischer Infrastrukturen

Die NATO-Mitgliedschaft trieb im Jahr 2025 Mittelzuweisungen von 158 Millionen EUR (178,5 Millionen USD) für die Cyber-Härtung von Energie-, Telekommunikations- und Verkehrsinfrastrukturen an. Allianzstandards beschleunigen den Einsatz von Orchestrierungsplattformen, die in der Lage sind, sich mit Cyber Rapid Reaction Teams zu integrieren, während Energiebetreiber Anomalieerkennungsmodule hinzufügen, die Abweichungen in der Netztelemetrie erkennen. Telekommunikationsanbieter arbeiten mit den finnischen Streitkräften zusammen, um mobile Netzwerke zu stärken und die zivile Resilienz zu verbessern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an finnischsprachigen Cyber-Fachkräften erhöht MSSP-Arbeitskosten | -1.2% | National, am stärksten in Helsinki, Tampere, Oulu | Mittelfristig (2–4 Jahre) |

| Konsolidierter Telekommunikationsmarkt begrenzt die Vielfalt der Netzwerksicherheitsanbieter | -0.8% | National, alle Sektoren, die auf Trägerinfrastruktur angewiesen sind | Langfristig (≥ 4 Jahre) |

| Veraltete OT-Systeme in Zellstoff- und Papierfabriken behindern moderne Sicherheitseinführungen | -0.6% | Regional, Industriezonen Oulu, Vaasa, Lahti | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen bei Kommunen außerhalb Helsinkis verzögern Cloud-Sicherheitsmaßnahmen | -0.5% | Regional, Kommunen unter 50.000 Einwohnern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an finnischsprachigen Cyber-Fachkräften erhöht MSSP-Arbeitskosten

Ein Defizit von rund 3.000 zweisprachigen Experten erhöht die Gehaltskosten für verwaltete Dienste um 20–30 %, was die Margen komprimiert und Investitionen in Automatisierung antreibt. Multinationale Unternehmen, die lokal rekrutieren, verschärfen den Mangel für einheimische MSSPs, während Hochschulabsolventen die Lücke erst in einigen Jahren schließen werden. Erhöhte Beratungsgebühren drängen KMU zu abonnementbasierten Plattformen, die maschinenlerngesteuerte Erkennung und Reaktion beinhalten.

Konsolidierter Telekommunikationsmarkt begrenzt die Vielfalt der Netzwerksicherheitsanbieter

Drei nationale Netzbetreiber kontrollieren 95 % der Abonnenten, was hohe Integrationshürden für softwaredefinierte Perimeterlösungen schafft. Die Anbieterbindung an Nokia-und-Ericsson-Pakete verlangsamt 5G-Standalone-Core-Funktionen wie Network Slicing. Kleinere Sicherheitsanbieter sehen sich daher mit langen Verkaufszyklen und begrenztem Testzugang konfrontiert, was die Innovation bei mobilen Edge-Schutzmaßnahmen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen wachsen bei anhaltend knappen Fachkräften

Lösungen trugen im Jahr 2025 68,14 % zum finnischen Cybersicherheitsmarkt bei, was die historische Abhängigkeit von unbefristeter Software und On-Premise-Appliances widerspiegelt. Dienstleistungen sind jedoch auf dem Weg, den gesamten finnischen Cybersicherheitsmarkt mit einer CAGR von 7,54 % bis 2031 zu übertreffen, da Unternehmen ohne interne Analysten die 24/7-Überwachung auslagern. Verwaltete Erkennungs- und Reaktionspakete, die Endpunkt-Telemetrie, Bedrohungsintelligenz und Incident Handling bündeln, sprechen mittelständische Unternehmen an, während professionelle Dienstleistungen während NIS2-Audits ihren Höhepunkt erreichen. Das kombinierte Gewicht von Fachkräftemangel und regulatorischen Fristen verlagert die Beschaffung hin zu Abonnementmodellen, die Kapitalausgaben in Betriebsausgaben umwandeln, und positioniert dienstleistungsorientierte Anbieter für eine nachhaltige Expansion innerhalb der Größe des finnischen Cybersicherheitsmarkts.

Die anhaltende Nachfrage nach Beratungsleistungen rund um Zero-Trust-Architektur, Penetrationstests und Cloud-Migrationssicherheit streckt den Berater-Pool, sodass qualifizierte Anbieter Premiumtagesätze verlangen können. Gleichzeitig komprimiert die Kommoditisierung von Antivirenprogrammen und herkömmlichen Firewalls die Margen für eigenständige Produkte, was Fusionen beschleunigt, die Endpunkt-, Netzwerk- und E-Mail-Abwehr in einheitlichen Konsolen kombinieren. Diese Konsolidierung unterstützt den Dienstleistungsumsatz weiter, da Unternehmen zunehmend einen einzigen Partner suchen, der Tools integriert, Tabletop-Übungen durchführt und kontinuierliche Verbesserungs-Roadmaps liefert, die mit Risikomaßnahmen auf Vorstandsebene innerhalb des finnischen Cybersicherheitsmarkts verknüpft sind.

Nach Bereitstellungsmodus: Cloud gewinnt trotz Bedenken hinsichtlich des Datenspeicherorts an Boden

On-Premise-Ressourcen blieben im Jahr 2025 dominant und machten 55,73 % des Marktanteils im finnischen Cybersicherheitsmarkt bei stark regulierten Banken und Krankenhäusern aus. Cloud-Bereitstellungen, die bis 2031 mit einer CAGR von 7,63 % wachsen, profitieren von staatlichen Cloud-Strategien, die auf EU-basierten Rechenzentren bestehen, und von wachsendem Vertrauen in Anbieterzertifizierungen wie ISO 27001. Multi-Cloud-Umgebungen treiben die Nachfrage nach Cloud-Sicherheitspositions-Management-Dashboards an, die Fehlkonfigurationen und übermäßige Berechtigungen über AWS, Azure und Google Cloud hinweg aufdecken und konsistente Richtlinien bei der Verlagerung von Workloads sicherstellen.

Hybride Muster bestehen dort, wo Latenz oder Datensouveränität eine lokale Verarbeitung vorschreibt, doch betriebliche Belastungen durch Hardware-Aktualisierungen, Patch-Zyklen und Kapazitätsplanung verlagern die Gesamtbetriebskostenberechnungen zugunsten Cloud-nativer Kontrollen. Da NIS2 nun Cloud-Anbieter direkt abdeckt, kodifizieren Verträge zunehmend Anforderungen zur Meldung von Vorfällen, was Hyperscaler dazu drängt, Dienste zu stärken und forensische Daten zu teilen. Da immer mehr finnische Einrichtungen SaaS-Produktivitätssuiten einsetzen, werden Cloud-Zugriffssicherheits-Broker zu grundlegenden Abwehrmaßnahmen, was die Akzeptanzkurve des finnischen Cybersicherheitsmarkts für Cloud-first-Sicherheit beschleunigt.

Nach Endnutzerbranche: Gesundheitswesen führt beim Wachstum nach einem aufsehenerregenden Datenschutzverstoß

Finanzinstitute absorbierten im Jahr 2025 31,47 % des Marktanteils, angetrieben durch DORA-Mandate für Resilienztests und granulare Drittanbieteraufsicht. Die prognostizierte CAGR von 8,13 % im Gesundheitswesen macht es zum Wachstumsvorreiter, da Anbieter verschlüsselte Repositories und Zero-Trust-Segmentierung nach dem Vastaamo-Psychotherapievorfall installieren, der eine Strafe von 0,608 Millionen EUR (0,69 Millionen USD) nach sich zog. Neue Einführungen elektronischer Gesundheitsakten beinhalten Kontrollen für privilegierten Zugriff und Verhaltensanalysen, die anomale Datensatzabrufe kennzeichnen.

Telekommunikationsanbieter konzentrieren sich auf den Schutz von 5G-Kernen und Signalisierungsprotokollen vor Störungen, während Industrieproduzenten veraltete speicherprogrammierbare Steuerungen durch passive Überwachung von Modbus- und Profinet-Datenverkehr nachrüsten. Der Einzelhandel sieht sich mit zunehmenden Bot-Angriffen und Zahlungsbetrug konfrontiert, was zu erweiterten Budgets für Anwendungssicherheit führt. Energieunternehmen setzen Anomalieerkennung ein, um grenzüberschreitende Stromflüsse im Einklang mit den NATO-Cyber-Verpflichtungsanforderungen zu schützen, was spezialisierte Ausgaben für Betriebstechnologie innerhalb der Größe des finnischen Cybersicherheitsmarkts unterstützt.

Nach Unternehmensgröße: KMU beschleunigen unter regulatorischem Druck

Großunternehmen hielten im Jahr 2025 61,27 % des Marktanteils, unterstützt durch ausgereifte Sicherheitsbetriebszentren und Bedrohungsintelligenzteams. Diese Teams korrelieren Telemetrie über On-Premise-, Cloud- und OT-Domänen hinweg. Kleine und mittlere Unternehmen werden jedoch voraussichtlich schneller mit einer CAGR von 7,87 % wachsen, wobei ihr Anteil am finnischen Cybersicherheitsmarkt steigt, da NIS2 auch Kleinstanbieter im Gesundheitswesen und digitale Plattformen zur Einhaltung strenger Kontrollen verpflichtet.

KMU tendieren zu integrierten, abonnementbasierten Suiten, die Endpunkt-, E-Mail- und Schwachstellenmanagement über ein einziges Portal anbieten und den Verwaltungsaufwand reduzieren. Verwaltete Sicherheitsanbieter bieten maßgeschneiderte gestufte Angebote an, die von der grundlegenden Protokollüberwachung bis zur Incident Response reichen und fragmentierte Nachfrage in vorhersehbare Einnahmen umwandeln. Automatisierung lindert den Personalressourcenmangel, der KMU besonders belastet, während die Konsolidierung von Anbietern die Lizenzkomplexität reduziert und die Fähigkeitslücke zwischen Unternehmensgrößen weiter verringert.

Geografische Analyse

Helsinki, Espoo und Vantaa bilden Finnlands wirtschaftliches Zentrum und beanspruchen fast die Hälfte der nationalen Cybersicherheitsausgaben. Die konzentrierten Hauptsitze von Banken, Telekommunikationsanbietern und Regierungsministerien treiben die Premiumnachfrage nach Bedrohungsintelligenz, Sicherheitsorchestrierung und Compliance-Management an. Die Präsenz der Aalto-Universität und des VTT fördert Forschungskooperationen, die KI-gesteuerte Anomalieerkennung und quantensichere Verschlüsselung vor landesweiten Einführungen erproben. Nach dem kommunalen Datenschutzverstoß von 2024 stiegen die Nachfrage nach Identitäts-Governance und die Auslagerung kommunaler Sicherheitsbetriebe stark an, was die Ausgaben in der Hauptstadtregion stärkte.

Regionale Zentren wie Tampere, Turku und Oulu verzeichnen eine beschleunigte Akzeptanz. Oulus Telekommunikationserbe fördert Netzwerksicherheitsinnovationen für private 5G-Netze; Tamperes Maschinenproduzenten beschaffen passive OT-Überwachungsgeräte zur Sicherung robotischer Montagelinien; Turkus maritimes Cluster implementiert Schutzmaßnahmen für die Schiffsnavigation, die mit globalen maritimen Cyber-Codes übereinstimmen. Dennoch verschieben Kommunen mit weniger als 50.000 Einwohnern Cloud-Sicherheits-Upgrades aufgrund knapper Budgets, eine Lücke, die die Zentralregierung durch gemeinsame Lageerkennungsplattformen und gebündelte Incident-Response-Ressourcen zu schließen versucht.

Die nordische Integration erweitert Finnlands Cybersicherheitsposition über die Grenzen hinaus. Gemeinsame nordisch-baltische Übungen verfeinern kollektive Verteidigungsszenarien, und die grenzüberschreitende Vipps MobilePay-Plattform verpflichtet zu harmonisierten Protokollen für die Behandlung von Vorfällen. EU-Richtlinien und die Teilnahme an NATO-Übungen stellen sicher, dass finnische Lösungen Interoperabilitätsfunktionen aufweisen, was Anbieter dazu zwingt, Produkte gegen mehrere supranationale Rahmenwerke zu zertifizieren – ein entscheidendes Beschaffungskriterium im gesamten finnischen Cybersicherheitsmarkt.

Wettbewerbslandschaft

Finnlands Cybersicherheitsarena bleibt mäßig fragmentiert, wobei globale Konzerne wie Microsoft, Cisco, Palo Alto Networks und Fortinet mehrschichtige Portfolios und Wiederverkäuferkanäle mit Elisa, Telia und DNA nutzen. Einheimische Spezialisten wie WithSecure, SSH Communications Security und Hoxhunt punkten durch finnischsprachige Oberflächen, tiefes regulatorisches Wissen und kulturell abgestimmte Sensibilisierungsprogramme für Nutzer. Die Elements-Plattform von WithSecure bündelt Endpunkterkennung, Schwachstellenmanagement und Bedrohungsintelligenz unter einer einzigen Lizenz und spricht mittelständische Kunden an, die eine Reduzierung der Lieferantenvielfalt anstreben. Hoxhunts verhaltensbasierte Phishing-Simulation zielt auf den anhaltenden menschlichen Faktor ab, während SSH Communications Security sein Secure-Shell-Erbe nutzt, um Zero-Trust-Kontrollen für privilegierten Zugriff zu fördern.

Verwaltete Sicherheitsdienste bilden ein Schlachtfeld, auf dem Fachkräftemangel das Analysten-Wachstum begrenzt und das Abwanderungsrisiko erhöht. Anbieter differenzieren sich durch mittlere Erkennungszeiten, maßgeschneiderte Bedrohungsjagd und Integrationstiefe mit Traficom-Portalen. Die steigende Nachfrage nach Sicherheit für Betriebstechnologie eröffnet Weißräume, wobei nur wenige Akteure industrielle Protokolle und sicherheitskritische Betriebszeitanforderungen beherrschen. Start-ups, die maschinelles Lernen zur Automatisierung von Korrelation und Reaktion einsetzen, reduzieren die Arbeitsbelastung von Analysten und positionieren sich als Enabler sowohl für KMU als auch für ressourcenbeschränkte MSSPs. Konservative finnische Käufer bevorzugen bewährte Anbieter, was die Akzeptanz von vertraulichem Computing und homomorpher Verschlüsselung verlangsamt, aber nicht blockiert, während diese Technologien innerhalb des finnischen Cybersicherheitsmarkts reifen.

Die Preisdynamik des Markts stärkt dieses Gleichgewicht. Grundlegende Antivirenprogramme und Perimeter-Firewalls werden zunehmend in breitere Endpunkt- oder Netzwerkplattformen gebündelt, was das Margenwachstum begrenzt und Anbieter dazu veranlasst, sich durch Mehrwertdienste wie automatisierte Incident Response oder branchenspezifische Bedrohungsintelligenz zu differenzieren. Kanalallianzen mit Elisa, Telia und DNA bleiben entscheidend, da die meisten finnischen Unternehmen Cyberlösungen als Teil integrierter Konnektivitäts- oder Cloud-Pakete erwerben, was Netzbetreibern einen überproportionalen Einfluss auf Shortlists verleiht. Globale Anbieter verstärken ihre lokalen Investitionen – Microsoft eröffnete 2025 einen Sicherheits-Co-Innovationshub in Helsinki, während Palo Alto Networks 2026 den finnischsprachigen Support ausweitete, um Regierungs- und regulierte Branchenverträge zu sichern, die inländische Service-Desks vorschreiben. Mit Blick auf die Zukunft ist eine Beschleunigung der Konsolidierung zu erwarten; OT-Sicherheitsspezialisten, Phishing-Sensibilisierungs-Start-ups und Compliance-Automatisierungsanbieter stellen attraktive Akquisitionsziele für größere Akteure dar, die ihre Domänenabdeckung vertiefen und knappe zweisprachige Talente ohne langwierige Rekrutierungszyklen sichern möchten.

Führende Unternehmen der finnischen Cybersicherheitsbranche

IBM Corporation

Microsoft Corporation

Fortinet Inc.

Check Point Software Technologies

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Die dauerhafte jährliche Aufstockung des Cyber-Budgets der finnischen Regierung um 4,7 Millionen EUR (5,3 Millionen USD) trat in Kraft und erweiterte die Hyöky- und Havaro-Abdeckung auf Tausende von NIS2-regulierten Einrichtungen.

- April 2025: Finnlands aktualisiertes Cybersicherheitsgesetz zur Durchsetzung der NIS2-Verpflichtungen trat in Kraft und schreibt 24-Stunden-Meldepflichten für Vorfälle und hohe Geldstrafen vor.

- März 2025: Eine Zusatzallokation von 158 Millionen EUR (178,5 Millionen USD) wurde genehmigt, um die NATO-Anforderungen an die Cyber-Resilienz in den Bereichen Energie, Telekommunikation und Verkehrsinfrastruktur zu erfüllen.

- Februar 2025: Traficom erhielt zweckgebundene 2 Millionen EUR (2,3 Millionen USD), um die Abwehr kommunaler digitaler Dienste über zentralisierte Bedrohungsaustauschportale zu stärken.

Berichtsumfang des finnischen Cybersicherheitsmarkts

Der Umfang des finnischen Cybersicherheitsmarkts umfasst die Einnahmen aus Lösungen und Dienstleistungen, die in verschiedenen Endnutzerbranchen eingesetzt werden. Die Analyse stützt sich auf eine Kombination aus Sekundärforschung und Primärquellen und bietet einen umfassenden Überblick über den Markt. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Bericht über den finnischen Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung sowie weitere Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen sowie kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Weitere Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden Finnlands Cybersicherheitsausgaben bis 2031 voraussichtlich sein?

Die Ausgaben werden voraussichtlich bis 2031 0,52 Milliarden USD erreichen, was einer CAGR von 6,92 % von 2026 bis 2031 entspricht.

Welche Nutzergruppe wächst am schnellsten bei der Einführung von Cyber-Abwehrmaßnahmen in Finnland?

Kleine und mittlere Unternehmen verzeichnen das höchste Wachstum mit einer CAGR von 7,87 % bis 2031, da NIS2 frühere Ausnahmen aufhebt.

Warum investiert das Gesundheitswesen in Finnland stark in neue Cyber-Kontrollen?

Der Vastaamo-Datenschutzverstoß von 2020, bei dem 33.000 Patientenakten offengelegt wurden, veranlasste Zero-Trust-Segmentierung, verschlüsselte Repositories und privilegiertes Zugriffsmanagement und trieb eine CAGR von 8,13 % bei den Cybersicherheitsbudgets im Gesundheitswesen an.

Was ist der Hauptfaktor, der Organisationen in Finnland dazu veranlasst, Sicherheitsbetriebe auszulagern?

Ein Mangel von rund 3.000 finnischsprachigen Analysten erhöht die Arbeitskosten und zwingt Unternehmen, auf verwaltete Erkennungs- und Reaktionsdienste zurückzugreifen.

Wie beeinflusst die NATO-Mitgliedschaft Finnlands Cyber-Prioritäten?

Allianzpflichten haben 2025 eine Zuweisung von 158 Millionen EUR (178,5 Millionen USD) für die Härtung von Energie-, Telekommunikations- und Verkehrsnetzen sowie die Integration in NATO-Cyber-Verteidigungsübungen angestoßen.

Welcher Bereitstellungsansatz gewinnt trotz Bedenken hinsichtlich des Datenspeicherorts an Dynamik?

Cloud-basierte Sicherheit wächst bis 2031 mit einer CAGR von 7,63 %, da sich Multi-Cloud-Strategien verbreiten und EU-Rechenzentrumsoptionen die Anforderungen an die Datensouveränität erfüllen.

Seite zuletzt aktualisiert am: