Größe des Wohnimmobilienmarktes

| Studienzeitraum | 2019-2029 |

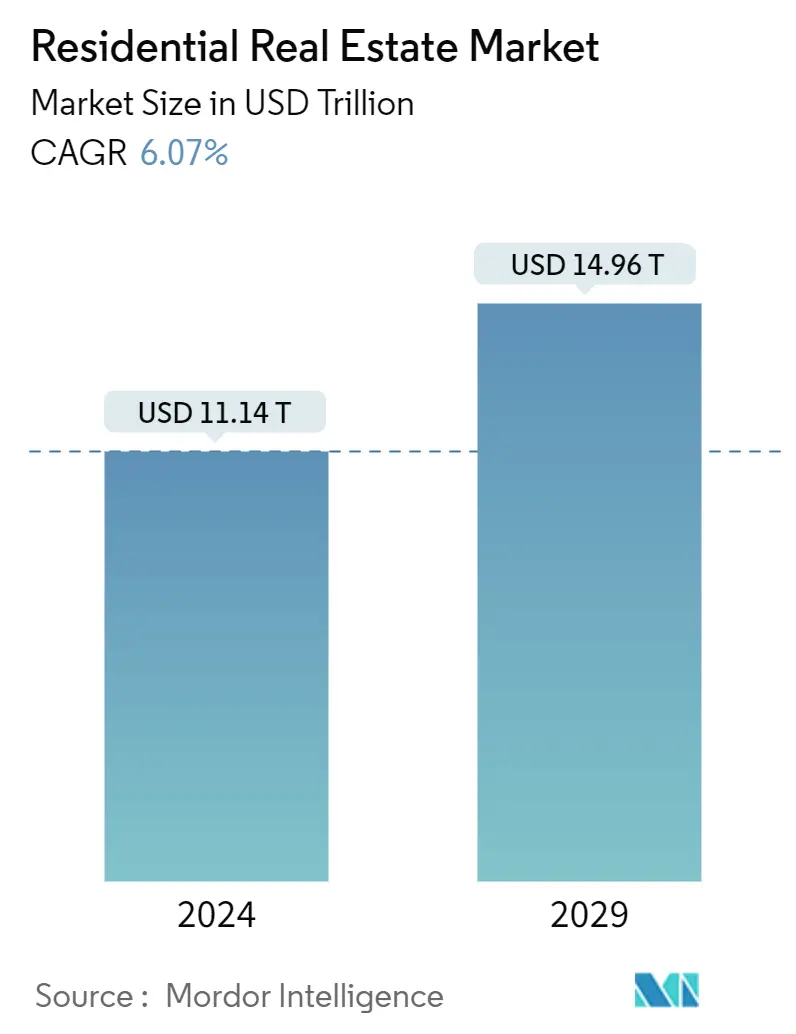

| Marktgröße (2024) | USD 11.14 Billionen |

| Marktgröße (2029) | USD 14.96 Billionen |

| CAGR(2024 - 2029) | 6.07 % |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Wohnimmobilien

Die Größe des Wohnimmobilienmarkts wird im Jahr 2024 auf 11,14 Billionen US-Dollar geschätzt und soll bis 2029 14,96 Billionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,07 % im Prognosezeitraum (2024–2029) entspricht.

- Im dritten Quartal 2022 nahm der wirtschaftliche Gegenwind zu; Es wird prognostiziert, dass die großen Volkswirtschaften in der kommenden Zeit in eine Rezession geraten werden. Bestimmten Ländern, darunter auch jenen, die Rohstoffe exportieren, geht es jedoch viel besser, was auf einen ungleichmäßigen Abschwung hindeutet. Bis 2023 werden weitere Zinserhöhungen prognostiziert, da die Zentralbanken weiterhin ernsthafte Maßnahmen ergreifen, um dem entgegenzuwirken. Da Entscheidungsprozesse länger dauern und teilweise die Standards gesenkt werden, gehen die Bewohner vorsichtiger vor. Diese Faktoren haben das Vertrauen der Anleger und das Transaktionsvolumen auf den Kapitalmärkten verringert.

- Die Kosten für neu gelistete Häuser in den Vereinigten Staaten sind seit März 2020 um 26,5 % und seit dem gleichen Zeitraum im Jahr 2021 um 13,5 % gestiegen. In großen Stadtregionen wie New York, Chicago und Dallas/Fort Worth sind die Preise um 9,1 % gestiegen. Der mittlere aktive Listenpreis betrug im März 2022 405.000 USD, ein Anstieg von 8 % gegenüber dem mittleren aktiven Listenpreis im gleichen Monat des Vorjahres.

- Der bundesweite Bestand an aktiven Angeboten sank aufgrund der steigenden Nachfrage um 18,9 %. Diese Immobilienstatistik zeigt, dass mehr Menschen nach Häusern suchen als nach zum Verkauf stehenden Häusern suchen, eine Situation, die als Verkäufermarkt bezeichnet wird, die die Preise in die Höhe treibt und zu einer Knappheit führt.

- Darüber hinaus stimulieren staatliche Maßnahmen zur Förderung bezahlbaren Wohnraums die Marktexpansion. Regierungen in Australien, den Vereinigten Staaten und Kanada haben Strategien wie Vergünstigungen für Erstkäufer, Zuschüsse für Veteranen, ein goldenes Visum, kostengünstige, bezahlbare Wohnraumprogramme und eine Senkung der Transaktionssteuern geplant, die alle voraussichtlich umgesetzt werden das Wachstum des Wohnimmobilienmarktes ankurbeln. Sogar die niedrigen Hypothekenzinsen beflügeln den Wohnimmobilienmarkt in Ländern wie den Vereinigten Staaten, Kanada, Indien und Australien.

Trends auf dem Wohnimmobilienmarkt

Zunehmende Urbanisierung und Wohneigentum durch ältere Menschen

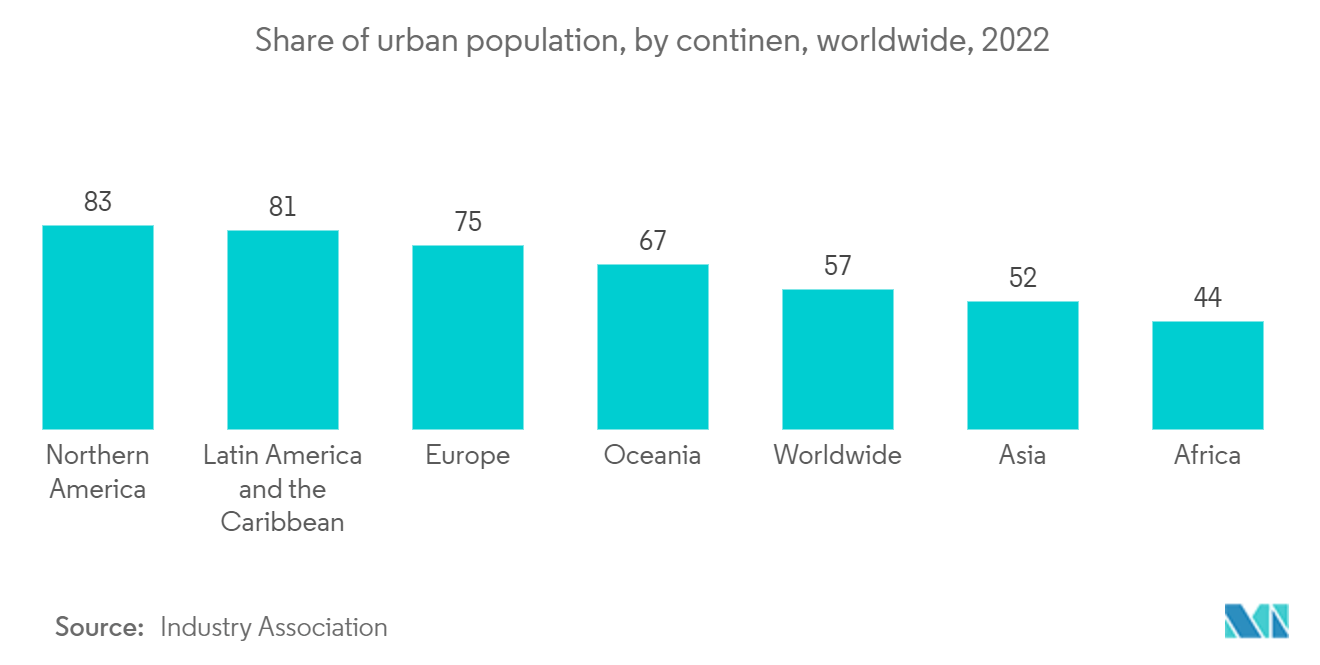

- Ungefähr 4,4 Milliarden Menschen oder 56 % der Weltbevölkerung leben heute in Städten. Bis zum Jahr 2050 werden etwa 7 von 10 Menschen in Städten leben, wobei die Stadtbevölkerung voraussichtlich ihr derzeitiges Niveau übertreffen wird. Dennoch stellen die Geschwindigkeit und das Ausmaß der Urbanisierung Schwierigkeiten dar, beispielsweise die Befriedigung der gestiegenen Nachfrage nach bezahlbarem Wohnraum und funktionaler Infrastruktur, einschließlich Transportsystemen, grundlegenden Dienstleistungen und Arbeitsplätzen, insbesondere für die fast eine Milliarde arme Stadtbewohner, die in nahegelegenen informellen Siedlungen leben zu Möglichkeiten.

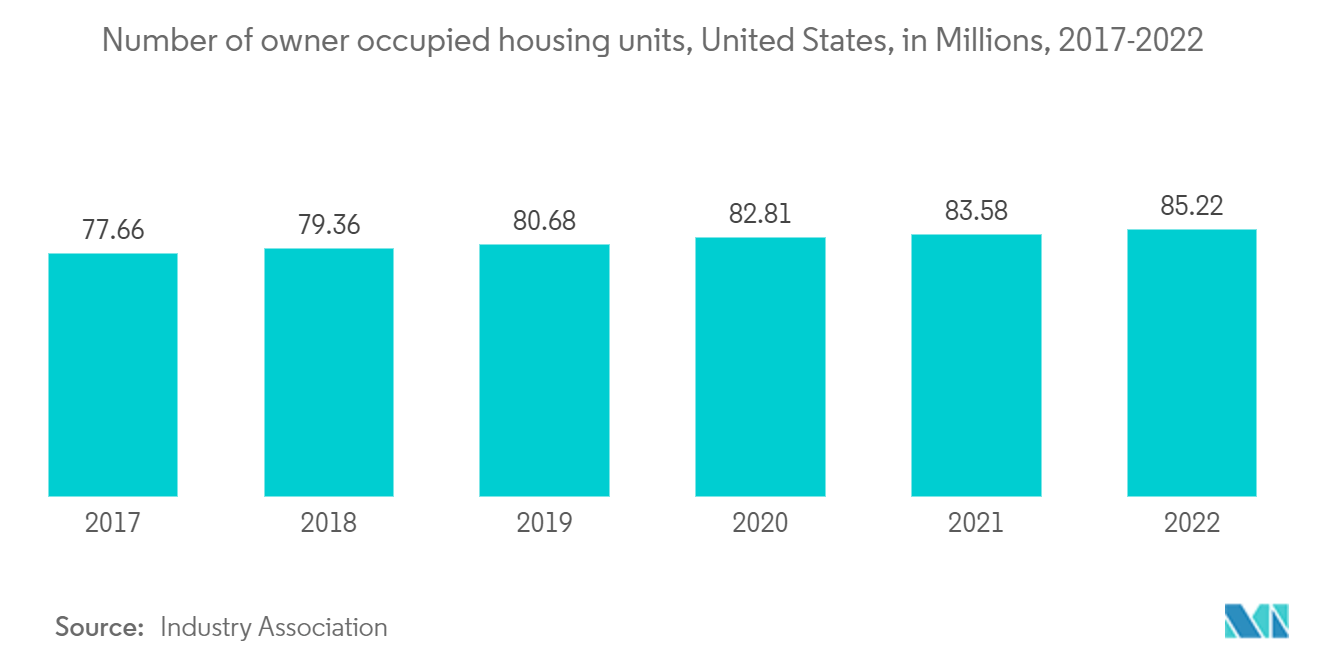

- In den Vereinigten Staaten sind 75,3 % der Menschen im Alter zwischen 55 und 64 Jahren und 79,4 % der Menschen über 65 Jahre Hausbesitzer. Personen unter 35 Jahren hatten mit 38,3 % die niedrigste Wohneigentumsquote.

- Die Generation X, geboren zwischen 1965 und 1979, stellt die Mehrheit der amerikanischen Hauskäufer (24 %). Sie sind die größte Generation im Hinblick auf Hausverkäufe. Mit 23 % sind ältere Millennials (geboren zwischen 1980 und 1989) die zweitgrößten Hauskäufer. Während die jüngeren Generationen tendenziell häufiger kaufen, verkaufen die älteren Generationen überwiegend.

- Nach Ansicht von Experten ist die anhaltende Zunahme hoher Gebäude ein notwendiger Bestandteil der städtischen Nachhaltigkeitsagenda als Lösung für den Wohnungsbau. Die großen Skylines in städtischen Zentren auf der ganzen Welt verändern sich derzeit schnell. Der Grad der Entwicklung in Städten wie Shanghai, Shenzhen, Hongkong, Dubai, Riad, Mumbai und London, um nur einige zu nennen, ist ein Beweis für die Vielfalt dieser weltweiten Trends. Der Großteil der Entwicklung findet in den GCC-Staaten und den expandierenden Volkswirtschaften Asiens statt.

Anstieg der Wohnimmobilien in den Vereinigten Staaten aufgrund niedrigerer Hypothekenzinsen

- Wenn die Hypothekenzinsen niedrig sind, wird es für die Menschen erschwinglicher, sich Geld zu leihen, um ein Haus zu kaufen. Niedrigere Hypothekenzinsen bedeuten niedrigere monatliche Hypothekenzahlungen, wodurch der Zugang zu Wohneigentum für eine größere Zahl von Menschen erleichtert werden kann. Diese erhöhte Erschwinglichkeit kann zu einer höheren Nachfrage nach Wohnimmobilien führen.

- Niedrigere Hypothekenzinsen stimulieren häufig die Aktivität auf dem Immobilienmarkt. Potenzielle Hauskäufer, die durch die Möglichkeit motiviert sind, sich einen niedrigeren Zinssatz zu sichern, sind möglicherweise eher geneigt, in den Markt einzusteigen und eine Immobilie zu kaufen. Diese erhöhte Nachfrage kann zu einem allgemeinen Anstieg der Wohnimmobilienverkäufe beitragen.

- Niedrigere Hypothekenzinsen ziehen nicht nur neue Hauskäufer an, sondern bieten auch bestehenden Hausbesitzern einen Anreiz, ihre Hypotheken zu refinanzieren. Durch die Refinanzierung können Hausbesitzer ihre aktuelle Hypothek durch eine neue mit einem niedrigeren Zinssatz ersetzen. Dies kann zu geringeren monatlichen Hypothekenzahlungen oder sogar zu einer Cash-Out-Refinanzierung führen, bei der Hausbesitzer die niedrigeren Zinssätze nutzen, um auf zusätzliche Mittel für andere Zwecke zuzugreifen.

- Die erhöhte Nachfrage nach Wohnimmobilien aufgrund niedrigerer Hypothekenzinsen kann sich auch auf den Bau- und Entwicklungssektor auswirken. Entwickler und Bauherren können auf die Nachfrage reagieren, indem sie neue Wohnprojekte initiieren, um den Bedürfnissen potenzieller Hauskäufer gerecht zu werden. Dies kann in bestimmten Gebieten zu einem Anstieg des Angebots an Wohnimmobilien führen.

- Hypothekenzinsen werden von verschiedenen wirtschaftlichen Faktoren wie Inflation, Geldpolitik und Marktbedingungen beeinflusst. Wenn die Hypothekenzinsen sinken, kann dies ein Indikator für eine lockerere Geldpolitik oder eine schwächere Konjunktur sein. Niedrigere Hypothekenzinsen können die Wirtschaftstätigkeit ankurbeln, indem sie Verbraucherausgaben und Investitionen auf dem Immobilienmarkt fördern.

- Es ist wichtig zu beachten, dass die Auswirkungen niedrigerer Hypothekenzinsen auf Wohnimmobilien in den verschiedenen Regionen der USA unterschiedlich sein können. Faktoren wie lokale Immobilienmarktbedingungen, Beschäftigungsquoten und Bevölkerungswachstum können das Ausmaß beeinflussen, in dem niedrigere Hypothekenzinsen zu einem Anstieg der Wohnimmobilienaktivität führen.

Überblick über die Wohnimmobilienbranche

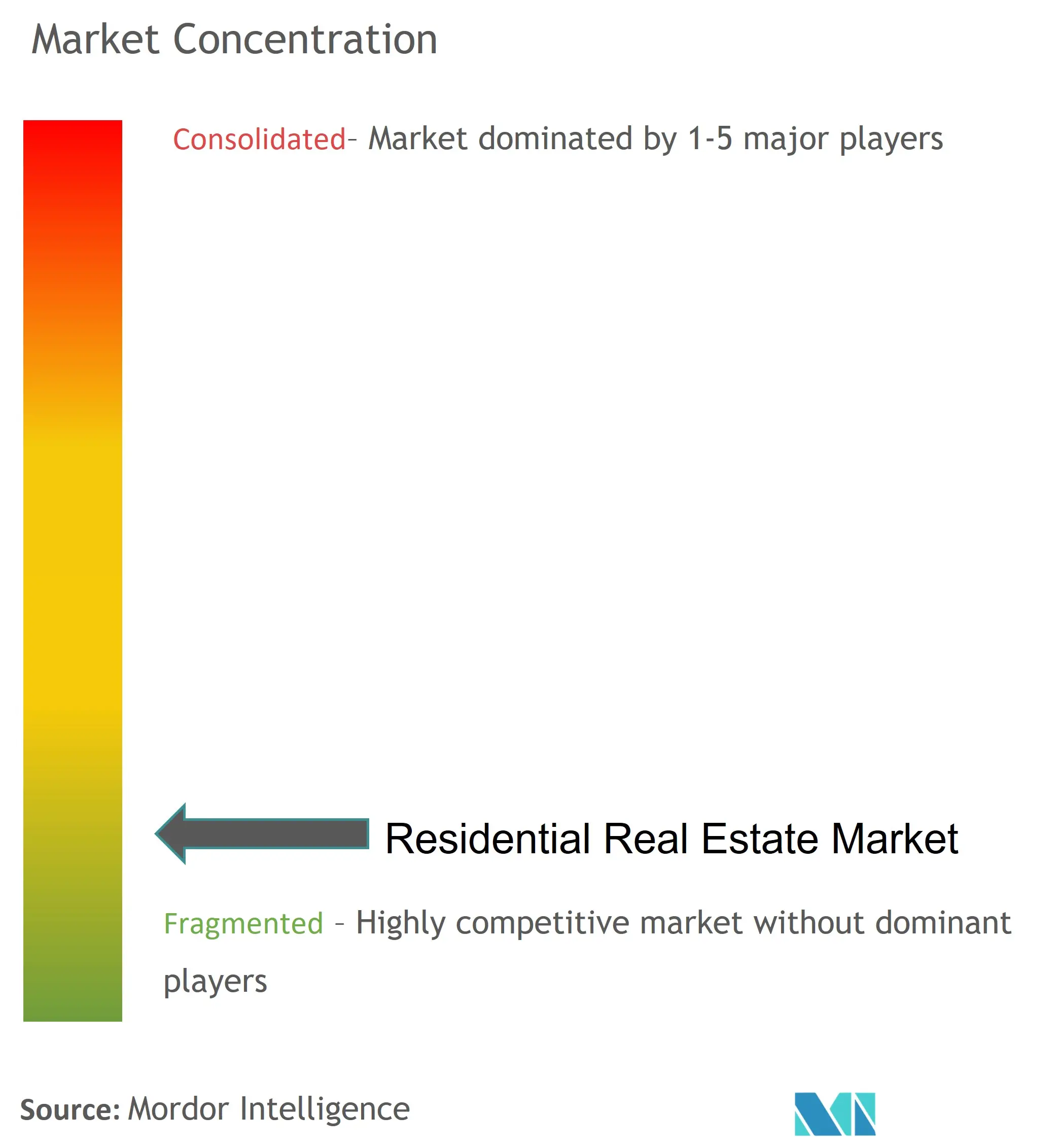

Der Wohnimmobilienmarkt ist fragmentiert und hart umkämpft, mit der Präsenz regionaler und internationaler Akteure. Zu den internationalen MNCs zählen Savills PLC und Sun Hung Kai Properties. Die regionalen Akteure dominieren ihre jeweiligen Länder, wie DLF in Indien und KB Homes in den Vereinigten Staaten. Große Unternehmen auf dem Markt haben Strategien wie Akquisitionen, Geschäftsentwicklungen, Joint Ventures, Partnerschaften und Produkteinführungen übernommen, um Kunden auf dem Wohnimmobilienmarkt bessere Dienstleistungen zu bieten. Im Jahr 2021 ging Savills beispielsweise eine strategische Allianz mit SRS Real Estate Partners ein. Im Jahr 2021 erwarb die Lennar Group RealStar Homes, einen privaten Betreiber an der Küste von Carolinas, um den Markt zu erweitern.

Marktführer im Bereich Wohnimmobilien

-

Christie International Real Estate

-

ColdWell Banker Real estate Company

-

Al Habtoor Group

-

DLF Ltd

-

Hochtief Corporation

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum Wohnimmobilienmarkt

- Dezember 2023: Die Ashwin Sheth-Gruppe plant die Erweiterung ihres Wohn- und Gewerbeportfolios in der MMR-Region (Mumbai Metropolitan Area) in Indien.

- November 2023: Tata Realty and Infrastructure, eine hundertprozentige Tochtergesellschaft von Tata Sons, plant, sein Geschäft mit mehr als 50 Projekten in Großstädten in Indien, Sri Lanka und auf den Malediven auszubauen. Die Projekte haben ein Entwicklungspotenzial von mehr als 51 Millionen Quadratfuß.

Wohnimmobilienmarktbericht – Inhaltsverzeichnis

1. INTRODUCTION

1.1 Study Assumptions

1.2 Scope of the Study

2. RESEARCH METHODOLOGY

2.1 Analysis Methodology

2.2 Research Phases

3. EXECUTIVE SUMMARY

4. MARKET INSIGHTS

4.1 Current Market Scenario

4.2 Residential Real Estate Buying Trends - Socioeconomic and Demographic Insights

4.3 Government Initiatives and Regulatory Aspects Pertaining to the Residential Real Estate Sector

4.4 Insights into the Size of Real Estate Lending and Loan-to-value Trends

4.5 Insights into the Interest Rates for the General Economy and Real Estate Lending

4.6 Insights into the Rental Yields in the Residential Real Estate Sector

4.7 Insights into the Capital Market Penetration and REIT Presence in the Residential Real Estate Sector

4.8 Insights into the Support Provided by the Government and Public-private Partnerships for Affordable Housing

4.9 Insights into the Tech and Startups Active in the Real Estate Sector (Broking, Social Media, Facility Management, and Property Management)

4.10 Impact of COVID-19 on the Market

5. MARKET DYNAMICS

5.1 Drivers

5.1.1 Rapid urbanization

5.1.2 Government initiatives

5.2 Restraints

5.2.1 High property prices

5.2.2 Regulatory challenges

5.3 Opportunities

5.3.1 Smart cities development

5.3.2 Co-living spaces

5.4 Porter's Five Forces Analysis

5.4.1 Bargaining Power of Suppliers

5.4.2 Bargaining Power of Buyers

5.4.3 Threat of New Entrants

5.4.4 Threat of Substitute Products

5.4.5 Intensity of Competitive Rivalry

6. MARKET SEGMENTATION

6.1 Type

6.1.1 Apartments and Condominiums

6.1.2 Landed Houses and Villas

6.2 Geography

6.2.1 North America

6.2.1.1 United States

6.2.1.2 Canada

6.2.2 Europe

6.2.2.1 United Kingdom

6.2.2.2 France

6.2.2.3 Germany

6.2.2.4 Rest of Europe

6.2.3 Asia-Pacific

6.2.3.1 China

6.2.3.2 India

6.2.3.3 Japan

6.2.3.4 South Korea

6.2.3.5 Australia

6.2.3.6 Rest of Asia-Pacific

6.2.4 Middle East & Africa

6.2.4.1 United Arab Emirates

6.2.4.2 Saudi Arabia

6.2.4.3 South Africa

6.2.4.4 Rest of Middle East & Africa

6.2.5 Latin America

6.2.5.1 Brazil

6.2.5.2 Argentina

6.2.5.3 Rest of Latin America

6.2.6 Rest of the World

7. COMPETITIVE LANDSCAPE

7.1 Market Concentration Overpower

7.2 Company Profiles

7.2.1 Christie International Real Estate

7.2.2 ColdWell Banker Real Estate Company

7.2.3 Al Habtoor Group

7.2.4 DLF Ltd

7.2.5 Hochtief Corporation

7.2.6 IJM Corporation Berhad

7.2.7 Engel & Volkers AG

7.2.8 Lennar Corporation

7.2.9 Raubex Group Ltd

7.2.10 Pultegroup Inc.

7.2.11 Dr Hortons

7.2.12 Savills PLC

7.2.13 Sotheby International Realty Affiliates LLC

7.2.14 Sun Hung Kai Properties Ltd*

- *List Not Exhaustive

8. FUTURE OF THE MARKET

9. APPENDIX

9.1 Macroeconomic Indicators (GDP Breakdown by Sector, Contribution of Construction to Economy, etc.)

9.2 Key Production, Consumption, and Export and Import Statistics of Construction Materials

Segmentierung der Wohnimmobilienbranche

Wohnimmobilien sind ein erschlossener Wohnraum für Menschen. Gemäß den örtlichen Bebauungsvorschriften dürfen Wohnimmobilien nicht für gewerbliche oder industrielle Zwecke genutzt werden. Eine vollständige Hintergrundanalyse des Wohnimmobilienmarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Wirtschaftssektoren, eines Marktüberblicks, einer Schätzung der Marktgröße für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, der Marktdynamik und geografischen Trends. und die Auswirkungen von COVID-19 sind im Bericht enthalten.

Der Wohnimmobilienmarkt ist nach Typ (Wohnungen und Eigentumswohnungen sowie Landhäuser und Villen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Lateinamerika und der Rest der Welt) segmentiert. Der Bericht bietet die Marktgrößen und Prognosen für den Wohnimmobilienmarkt in Wert (USD) für alle oben genannten Segmente.

| Typ | ||

| ||

|

| Erdkunde | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur Wohnimmobilienmarktforschung

Wie groß ist der Wohnimmobilienmarkt?

Es wird erwartet, dass der Markt für Wohnimmobilien im Jahr 2024 ein Volumen von 11,14 Billionen US-Dollar erreicht und bis 2029 mit einer jährlichen Wachstumsrate von 6,07 % auf 14,96 Billionen US-Dollar wächst.

Wie groß ist der Wohnimmobilienmarkt derzeit?

Im Jahr 2024 wird die Größe des Wohnimmobilienmarktes voraussichtlich 11,14 Billionen US-Dollar erreichen.

Wer sind die Hauptakteure auf dem Wohnimmobilienmarkt?

Christie International Real Estate, ColdWell Banker Real estate Company, Al Habtoor Group, DLF Ltd, Hochtief Corporation sind die größten Unternehmen, die auf dem Wohnimmobilienmarkt tätig sind.

Welches ist die am schnellsten wachsende Region auf dem Wohnimmobilienmarkt?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Wohnimmobilienmarkt?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil am Wohnimmobilienmarkt.

Bericht zur Wohnimmobilienbranche

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Wohnimmobilien im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Wohnimmobilienanalyse umfasst eine Marktprognose für die Jahre 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Wohnimmobilien Schnappschüsse melden