Größe und Marktanteil des Wohnimmobilienmarkts in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

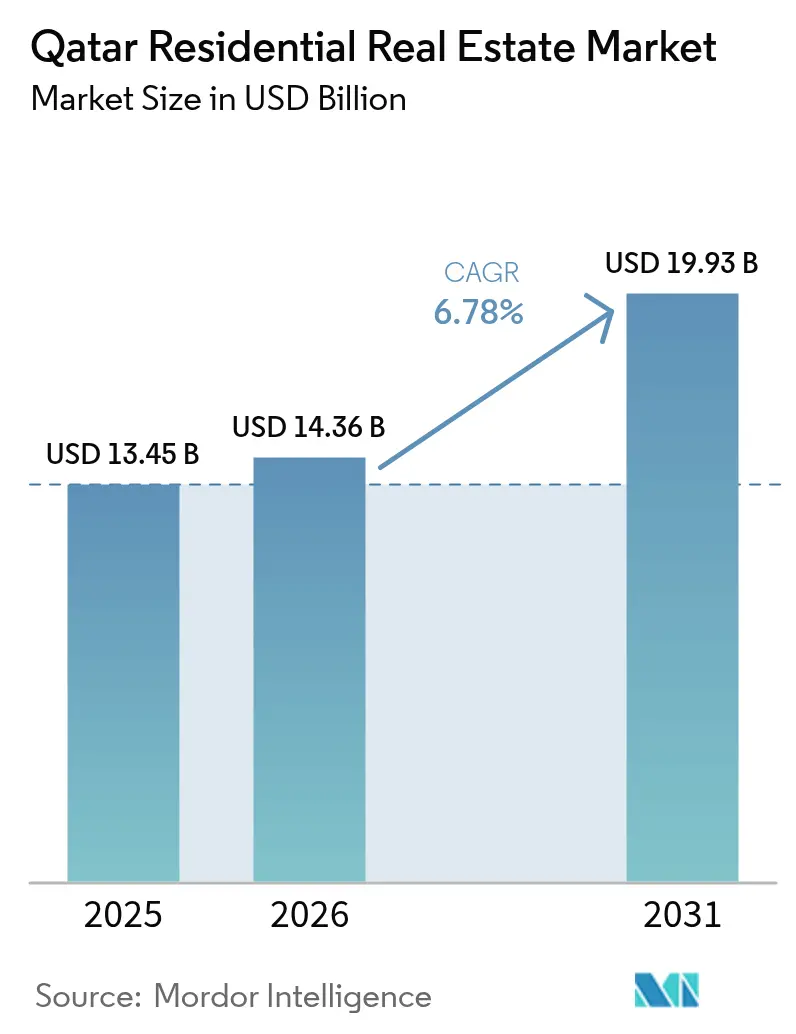

| Marktgröße im Basisjahr (2025) | 13.45 Milliarden US-Dollar |

| Marktgröße (2026) | 14.36 Milliarden US-Dollar |

| Marktgröße (2031) | 19.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wohnimmobilienmarkts in Katar von Mordor Intelligence

Die Größe des Wohnimmobilienmarkts in Katar wird im Jahr 2026 auf 14,36 Milliarden USD geschätzt, ausgehend von einem Wert von 13,45 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 19,93 Milliarden USD, was einem Wachstum von 6,78 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch die nach dem Fußball-Weltmeisterschaft aufgebaute Infrastruktur, liberalisierte Regelungen zur Ausländereigentumsrechten und ein Programm zur dauerhaften Aufenthaltserlaubnis für Investitionen gestützt, das Immobilienkäufe über QAR 730.000 mit langfristigen Visa verknüpft[1]Nasser Al-Khater, „Richtlinien zur Aufenthaltsschwelle von QAR 730.000”, Regulierungsbehörde für Immobilien, aqarat.gov.qa. Wachsender Tourismus, staatlich geförderte Hypotheken für Staatsangehörige und die bevorstehenden Asienspiele 2030 stärken die Nachfrage von Eigennutzern und Mietern zusätzlich. Gleichzeitig üben das Überangebot an Wohnungen im mittleren Preissegment und höhere Baukosten weiterhin Druck auf Renditen und Margen aus. Entwickler setzen daher auf Premium-Villen, gemischt genutzte Großprojekte und technologiegestützte Vertriebskanäle, um das Wachstum im Wohnimmobilienmarkt in Katar aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

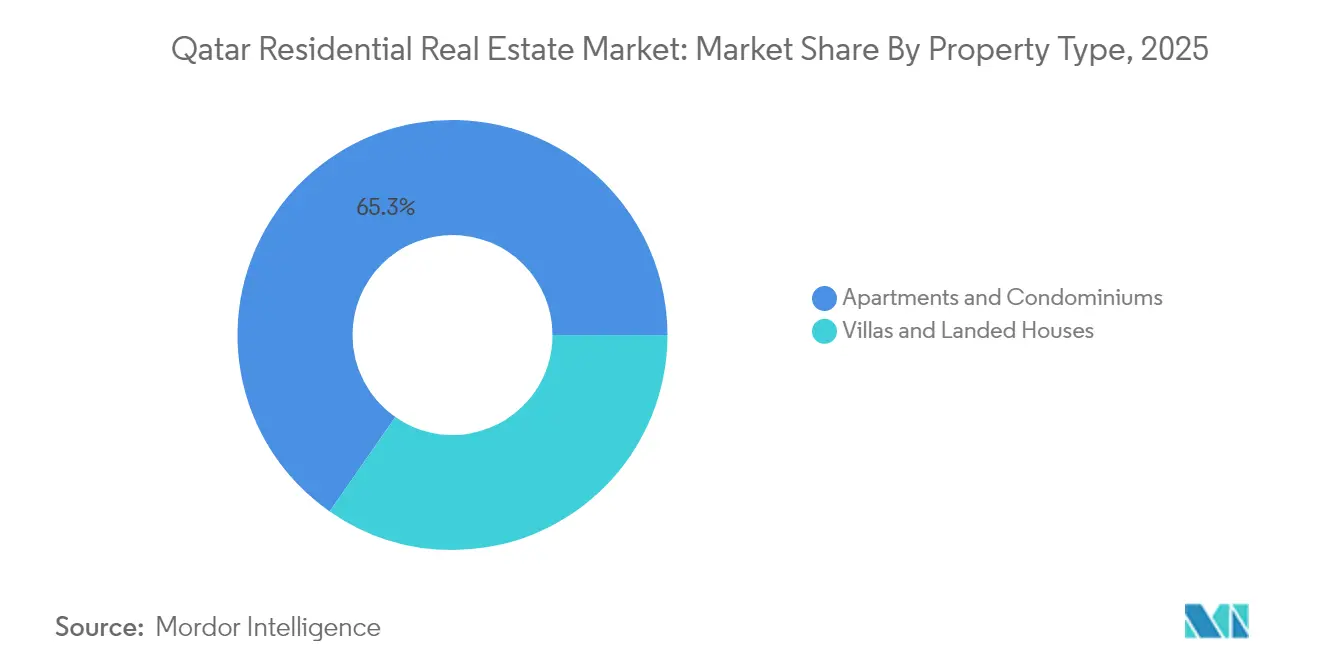

• Nach Immobilientyp hielten Wohnungen im Jahr 2024 einen Anteil von 66 % am Wohnimmobilienmarkt in Katar, während Villen und Einfamilienhäuser bis 2030 voraussichtlich mit einer CAGR von 7,36 % wachsen werden.

• Nach Preissegment dominierte das mittlere Marktsegment im Jahr 2024 mit 51 % der Marktgröße des Wohnimmobilienmarkts in Katar; das Luxussegment entwickelt sich bis 2030 mit einer CAGR von 7,45 %.

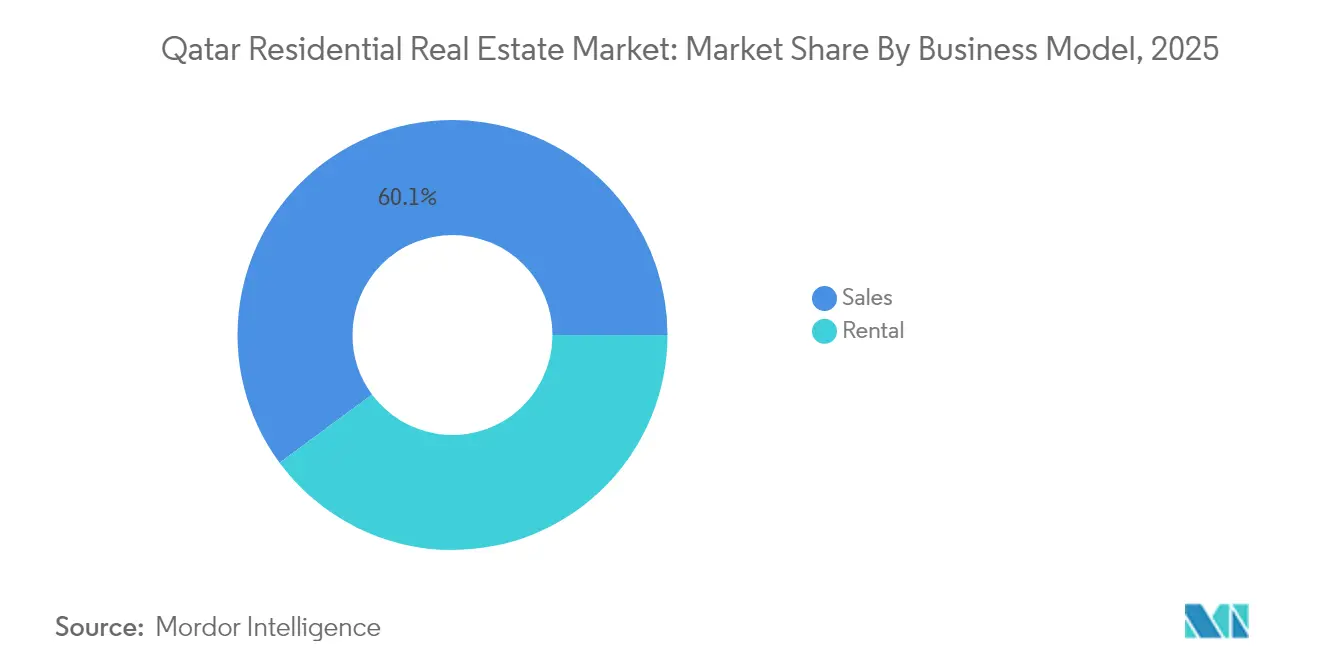

• Nach Geschäftsmodell entfielen im Jahr 2024 59 % des Umsatzes des Wohnimmobilienmarkts in Katar auf Primärverkäufe (Neubau), während Vermietungen die schnellste prognostizierte CAGR von 8,08 % bis 2030 verzeichnen.

• Nach Verkaufsart entfielen im Jahr 2024 61 % des Wohnimmobilienmarkts in Katar auf Kauftransaktionen; der Vermietungsbereich wächst im gleichen Zeitraum mit einer CAGR von 8,08 %.

• Nach Gemeinde kontrollierte Doha im Jahr 2024 einen Marktanteil von 70 % am Wohnimmobilienmarkt in Katar; Al Daayen und Lusail sollen bis 2030 mit einer CAGR von 8,22 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Wohnimmobilienmarkt in Katar

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausländisches Eigentumsgesetz (Gesetz 16 von 2018) zur Ausweitung von Eigentumsrechten für Expatriates | +1.8% | Freihaltegebiete: West Bay, The Pearl, Lusail, Al Khor Resort | Langfristig (≥ 4 Jahre) |

| Erweiterung der Freihaltegebiete in Lusail und Pearl zur Gewinnung ausländischer Käufer | +1.5% | Lusail City, The Pearl-Qatar, Freihaltegebiete in West Bay | Langfristig (≥ 4 Jahre) |

| Nachhaltige Infrastruktur der FIFA-Weltmeisterschaft 2022 als Katalysator für die Wohnimmobiliennachfrage | +1.2% | National, mit konzentrierten Vorteilen in Doha, Lusail, Al Rayyan | Mittelfristig (2–4 Jahre) |

| Bevorstehende Asienspiele 2030 und Tourismusvision zur Steigerung der Mietnachfrage | +1.1% | Doha-Kerngebiet, Ausstrahlungseffekte auf Al Rayyan, aufkommend in Lusail | Mittelfristig (2–4 Jahre) |

| Staatlich gefördertes Hypothekenprogramm für Staatsangehörige zur Förderung von Immobilienkäufen | +0.9% | National, mit höherer Inanspruchnahme im Großraum Doha | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Immobilientechnologieplattformen zur Verbesserung der Markttransparenz | +0.7% | National, mit höherer Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausländisches Eigentumsgesetz (Gesetz 16 von 2018) zur Ausweitung von Eigentumsrechten für Expatriates

Das Gesetz öffnete 10 Freihalte- und 16 Nießbrauchzonen für Nicht-Katarer und verwandelte den Sektor damit effektiv in ein globales Investitionsziel. Käufern, die QAR 730.000 überschreiten, wird automatisch ein Aufenthaltsrecht gewährt, was die grenzüberschreitende Nachfrage ankurbelt. Partnerschaften wie die UK-Kampagne der Al Rayan Bank bieten schariakonforme Finanzierungen von bis zu 60 % des Kaufwerts und senken so die Einstiegshürden für ausländische Investoren. Das Transaktionsvolumen erreichte im ersten Halbjahr 2024 QAR 8,16 Milliarden, ein deutlicher Anstieg gegenüber dem Vorjahr. Das Büro für Immobilieneigentum von Nicht-Kataranern zentralisiert Genehmigungen, verkürzt Abwicklungszyklen und erhöht die Transparenz. Diese Maßnahmen steigern die Liquidität und verbreitern den Käuferkreis für den Wohnimmobilienmarkt in Katar langfristig.

Nachhaltige Infrastruktur der FIFA-Weltmeisterschaft 2022 als Katalysator für die Wohnimmobiliennachfrage

Massentransitlinien, Flughafenerweiterungen und Schnellstraßen, die für die Weltmeisterschaft finanziert wurden, haben den Zugang zu ehemals peripheren Gebieten verbessert und Entwickler dazu veranlasst, neues Angebot in Lusail, Al Rayyan und entlang des Doha-Metro-Korridors freizugeben. Das Turnier zog 1 Million Besucher an und steigerte das BIP um 1 % durch Tourismuseinnahmen, was die langfristige Kapazität dieser Infrastruktur zur Bewältigung von Bevölkerungszuwächsen bestätigt. Die Nachfrage verlagert sich nun in Richtung transitnaher Projekte wie Lusail Towers, wo 1,1 Millionen m² gemischt genutzte Nutzfläche in Entwicklung sind. Umwandlungen von Hotels in Wohngebäude rund um den Hamad International Airport überbrücken zudem Gastgewerbe und Wohnungsbau. Insgesamt stützen diese Verbindungen eine stetige Absorption im Wohnimmobilienmarkt in Katar auf mittlere Sicht.

Bevorstehende Asienspiele 2030 und Tourismusvision zur Steigerung der Mietnachfrage

Katar strebt bis 2030 6 Millionen Jahresbesucher an und beabsichtigt, den BIP-Beitrag des Tourismus auf 12 % zu verdoppeln. Die Vorbereitungen für die Asienspiele spiegeln den Infrastrukturplan der Weltmeisterschaft wider und lösen zusätzliche Hotel-Wohnhybride und Langzeiteinheiten aus. Expatriates – bereits 60 % der Einwohner – bilden die Mietbasis, und das Bevölkerungswachstum von 3,1 % im Juli 2024 unterstreicht die Dynamik. Institutionelle Vermieter bündeln Mietverträge mit Concierge-Diensten, um hochausgabefreudige, veranstaltungsgetriebene Mieter anzusprechen. Infolgedessen weiten sich die Mietrenditen in Premium-Teilmärkten aus, was die Kompression in überversorgten Wohnungen des mittleren Preissegments ausgleicht und den Wohnimmobilienmarkt in Katar stärkt.

Staatlich gefördertes Hypothekenprogramm für Staatsangehörige zur Förderung von Immobilienkäufen

Immobilienkredite machten im Juli 2024 21 % des gesamten Privatsektorkredits aus und wuchsen um 6,3 % im Jahresvergleich[2]Yaqoub Al-Baker, „Trends bei der Immobilienkreditvergabe Juli 2024”, Zentralbank von Katar, qcb.gov.qa. Haushaltsmittel von QAR 3,3 Milliarden finanzieren subventionierte Hypotheken, während die neue Regulierungsbehörde für Immobilien (Aqarat) Standardverträge und Streitbeilegungskanäle bereitstellt. Obwohl die Inflation bei Baumaterialkosten seit 2024 15–20 % erreicht hat, federt die Hypothekenunterstützung die Erschwinglichkeit für Staatsangehörige ab und stabilisiert den Wohnimmobilienmarkt in Katar. Verbesserte Offenlegungsregeln stärken zudem das Käufervertrauen und beschleunigen den kurzfristigen Verkaufszyklus, insbesondere für Erstkäufer.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebot im mittleren Wohnungssegment drückt Mietrenditen | -1.4% | Doha-Kerngebiet, Al Rayyan, aufkommendes Überangebot in Lusail | Kurzfristig (≤ 2 Jahre) |

| Steigende Baukosten schmälern Entwicklermargen | -1.1% | National, mit akuten Auswirkungen in Doha und bei Großprojekten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Kohlenwasserstoffeinnahmen beeinflusst Beschäftigung und Wohnungsnachfrage | -0.8% | National, mit höherer Sensitivität in Industriezonen | Mittelfristig (2–4 Jahre) |

| Restriktive Aufenthaltsdauer für Expatriates begrenzt langfristige Eigentumsbereitschaft | -0.6% | Freihaltegebiete, insbesondere für Nicht-GCC-Expatriates | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot im mittleren Wohnungssegment drückt Mietrenditen

Der Wohnungsbestand belief sich im zweiten Quartal 2024 auf 394.000 Einheiten, wobei weitere 9.200 Einheiten im selben Jahr zur Übergabe geplant waren. Die mittleren Wohnungsmieten sanken im Jahresvergleich um 6 % auf QAR 6.000, während Zugeständnisse wie ein Monat mietfreies Wohnen üblich wurden. Das Missverhältnis ist im mittleren Marktsegment am größten, das 51 % des Bestands ausmacht, aber einer sinkenden Nachfrage gegenübersteht, da Bewohner entweder in den Luxusbereich aufsteigen oder aus Kostengründen in kleinere Einheiten wechseln. Die Regulierungsbehörde für Immobilien wirkt dem entgegen, indem sie eine offene Datenplattform zur Marktbereinigung einführt, doch das kurzfristige Überangebot wird die Renditen im Wohnimmobilienmarkt in Katar weiterhin unter Druck setzen.

Volatilität der Kohlenwasserstoffeinnahmen beeinflusst Beschäftigung und Wohnungsnachfrage

Die Kohlenwasserstoffeinnahmen gingen im Jahr 2024 um 18 % zurück, was den Haushaltsüberschuss verringerte und die öffentliche Einstellung dämpfte. Das Bankengagement bei Immobilienkrediten nach der Weltmeisterschaft führte zu strengeren Kreditstandards. Obwohl das Nicht-Kohlenwasserstoff-BIP im Jahr 2024 um 3,7 % wuchs, bleibt die Expatriate-Beschäftigung empfindlich gegenüber Ölpreisschwankungen. Die mehrjährigen LNG-Expansions- und NDS3-Diversifizierungsinitiativen der Regierung puffern die Volatilität teilweise ab[3]Saad Al-Kaabi, „Aktualisierung zur Nordfeldgas-LNG-Expansion 2024”, QatarEnergy, qatarenergy.qa. Dennoch können zyklische Entlassungen im Energie- und verwandten Dienstleistungssektor die Absorption beeinträchtigen und stellen eine mittelfristige Belastung für den Wohnimmobilienmarkt in Katar dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohnungen dominieren, Villen beschleunigen sich

Wohnungen und Eigentumswohnungen dominierten im Jahr 2025 mit einem Anteil von 65,32 % am Wohnimmobilienmarkt in Katar, was hauptsächlich die städtische Dichte und die Mietpräferenzen von Expatriates widerspiegelt. Villen verzeichnen jedoch mit einer CAGR von 7,05 % bis 2031 das schnellste Wachstum, angetrieben durch die Nachfrage von Staatsangehörigen und vermögenden Expatriates, die größere Grundstücke suchen. Projekte wie Al Dana Garden II liefern 142 Villen im Wert von QAR 119 Millionen und signalisieren eine robuste Premium-Nachfrage. Hybride Wasserfront-Konzepte wie The Grove kombinieren den Komfort von Wohnungen mit villenähnlichen Annehmlichkeiten, verwischen Kategoriegrenzen und stärken das gehobene Angebot. Infolgedessen gleichen Entwickler ihre Portfolios in Richtung niedrigdichter Formate aus, um die Migration der Kaufkraft im Wohnimmobilienmarkt in Katar aufzunehmen.

Der Schwung bei Villen profitiert auch von der Aufenthaltsgenehmigung durch Investitionen, da typische Kaufpreise die Schwelle von QAR 730.000 überschreiten. Hypothekenprogramme reservieren günstige Konditionen für Einfamilienhäuser und verstärken die Nachfrage. Inzwischen erneuern Wohnungsvermieter den mittleren Bestand durch Renovierungen, um die Belegung zu verteidigen. Im Laufe der Zeit entsteht ein Zwei-Geschwindigkeits-Muster: kompakte Stadteinheiten für vorübergehende Mieter und Vorstadtvillen für Eigentumsinteressenten, die gemeinsam Tiefe und Liquidität im Wohnimmobilienmarkt in Katar aufrechterhalten.

Nach Preissegment: Mittleres Marktsegment stabilisiert sich, Luxus führt das Wachstum an

Immobilien im mittleren Preissegment behielten im Jahr 2025 einen Anteil von 50,42 % am Volumen, doch das Überangebot erodierte Mieten und mäßigte die Preissetzungsmacht. Die Inflation bei Baukosten schlägt sich stärker in erschwinglichen Segmenten nieder und engt die Entwicklermargen ein. Im Gegensatz dazu verzeichnet das Luxussegment bis 2031 eine CAGR von 7,12 %, gestützt durch Vorzeigeprojekte wie die Trump International Golf Club-Villen und Lusail-Wasserfront-Penthäuser. Der Vermögenszufluss ausländischer Käufer, die langfristige Visa anstreben, untermauert die Widerstandsfähigkeit. Diese Zweiteilung bedeutet, dass Premium-Einheiten zunehmend den Gesamtwert im Wohnimmobilienmarkt in Katar bestimmen, während mittlere Marktobjekte Liquidität, aber geringere Renditen liefern.

Staatliche Wohnzulagen und Lieferkettensubventionen stabilisieren die erschwingliche Nachfrage, können jedoch steigende Stahl- und Zementkosten nicht vollständig ausgleichen. Entwickler bündeln daher energieeffiziente Ausstattungen und Miet-zu-Kauf-Angebote, um die Attraktivität im mittleren Segment zu erhöhen. Dennoch bleibt die Kapitalwertsteigerung am oberen Ende am stärksten, wo Knappheit und Lifestyle-Annehmlichkeiten differenzieren. Diese Dynamiken leiten gemeinsam die Preisstrategie in der Wohnimmobilienbranche in Katar.

Nach Geschäftsmodell: Primärverkäufe dominieren, Vermietungen übertreffen das Wachstum

Primäre Neubauprojekte erfassten im Jahr 2025 60,12 % der Transaktionen, da die Großprojekt-Pipeline nach der Weltmeisterschaft aktiv blieb. Öffentlich-private Bauprojekte im Wert von rund 85 Milliarden USD sind bis 2030 geplant und sorgen für kontinuierliche Übergaben. Umgekehrt verzeichnet der Vermietungskanal die schnellste CAGR von 7,74 %, was die Expatriate-Mehrheit und tourismusbedingte Belegungsspitzen widerspiegelt. Langzeitformate und Markenresidenzen erweitern den Produktmix und steigern die Mietrenditen in Premium-Bezirken trotz des allgemeinen Überangebots.

Die Liquidität auf dem Sekundärmarkt steigt nach Gesetz Nr. 5 von 2024 zur digitalen Eigentumsregistrierung, wodurch die Übertragungszeiten auf weniger als eine Woche verkürzt werden. Die Blockchain-Tokenisierung im Rahmen des Rahmens des Qatar Financial Centre schafft zudem Grundlagen für Bruchteileigentumsmodelle. Diese Innovationen erhöhen die Transparenz und die Investorenbeteiligung und fördern ein ausgewogeneres Ökosystem für den Wohnimmobilienmarkt in Katar.

Nach Verkaufsart: Verkäufe führen das Volumen an, Vermietungen zeigen Dynamik

Verkäufe machten im Jahr 2025 60,12 % der Marktaktivität aus, unterstützt durch Reformen des Ausländereigentumsrechts, die im ersten Halbjahr 2024 einen Handelsumsatz von QAR 8,16 Milliarden generierten. Die Mietnachfrage expandiert jedoch schneller mit einer CAGR von 7,74 %, da Bevölkerungswachstum und Personalzuflüsse für Großveranstaltungen die Belegung steigern. Unternehmensleasing-Pakete inklusive Schulbildung und Krankenversicherung gewinnen an Bedeutung, insbesondere für projektbasierte Expatriates.

Inzwischen bleiben die Verkaufspreise in überversorgten Segmenten flach, was Investoren in Richtung Kauf-zur-Vermietung-Strategien drängt. Institutionelle Vermieter nutzen ihre Größe, um Wartungsverträge auszuhandeln und Margen zu schützen. Doppelverdiener-Haushalte unter jungen Kataranern bevorzugen zudem Miet-zu-Kauf-Modelle, was den Übergang vom Mieten zum Eigentum im Wohnimmobilienmarkt in Katar erleichtert.

Nach wichtigen Gemeinden: Dohas Größe gegenüber Lusails Aufschwung

Doha hielt im Jahr 2025 einen dominanten Anteil von 69,35 %, angetrieben durch Regierungszentren und kulturelle Wahrzeichen. Doch Landknappheit und Wohnungsüberangebot begrenzen das Aufwärtspotenzial. Sanierungsprojekte wie Msheireb Downtown bringen Smart-City-Annehmlichkeiten und steigern die Vermögensqualität. Inzwischen verzeichnen Al Daayen und Lusail eine CAGR von 7,9 % auf der Grundlage von Masterplan-Bezirken in Verbindung mit modernsten Verkehrsverbindungen. Lusail Towers allein umfasst 1,1 Millionen m² und signalisiert seine Rolle als neues Zentralgeschäftsviertel.

Al Rayyan profitiert von erschwinglichen Grundstücken und der Nähe zur Education City und zieht junge Familien an. Das küstennahe Al Khor nutzt die Freihalte-Berechtigung, um ausländische Käufer anzuwerben, die Zweitwohnsitze suchen. Zusammen entlasten Satellitengemeinden die Überlastung, diversifizieren das Angebot und erweitern die Investitionsmöglichkeiten im Wohnimmobilienmarkt in Katar.

Geografische Analyse

Dohas Anteil von 69,35 % am Wohnimmobilienmarkt in Katar verankert die nationale Leistung. Sein Metronetz, Flughafenknotenpunkt und Kulturbezirke halten die Nachfrage aufrecht, doch 394.000 bestehende Einheiten plus 9.200 eingehende Lieferungen belasten die Belegung. Niedrigere mittlere Mieten, Anreize wie ein Monat mietfreies Wohnen und Renovierungen älterer Gebäude prägen die kurzfristige Landschaft. Dennoch heben Vorzeige-Neugestaltungen in Msheireb Downtown Doha den Premium-Bestand und die langfristige Attraktivität der Stadt.

Al Daayen und Lusail sind die am schnellsten wachsenden Gemeinden und projizieren jeweils eine CAGR von 7,9 % bis 2031. Weitläufige Grundstücksreserven unterstützen niedrigdichte Villencluster, während die Doha Metro Red Line und die Lusail LRT die Bewohner in weniger als 30 Minuten mit der Hauptstadt verbinden. Kulturelle Ankerpunkte wie das von Herzog & de Meuron entworfene Lusail Museum steigern die Lebensqualität. Diese Dynamiken ziehen sowohl inländische Aufsteiger als auch ausländisches Kapital in den nördlichen Wachstumskorridor und diversifizieren den Wohnimmobilienmarkt in Katar.

Sekundäre Knotenpunkte wie Al Rayyan, Al Khor und das küstennahe Simaisma ergänzen die Breite. Al Rayyan erfasst die Überlaufnachfrage aus Doha zu niedrigeren Einstiegspreisen und größeren Grundstücksgrößen. Die Freihalte-Bezeichnung von Al Khor und die Nähe zum Industriezentrum Ras Laffan ziehen Expatriates an, die längere Mietverträge suchen. Der Trump International Golf Club in Simaisma positioniert die Küste als Luxusenklave und erweitert das Premium-Angebot über The Pearl hinaus. Zusammen unterstreichen diese Geographien eine multipolare Zukunft für den Wohnimmobilienmarkt in Katar.

Regulatorisches Umfeld

Die Regulierung des Wohnimmobiliensektors in Katar wird unter der General Authority for Real Estate Regulation (Aqarat) konsolidiert, die ein Single-Window-Modell für Lizenzierung und Aufsicht stärkt. Im Februar 2026 genehmigte das Kabinett die Übertragung der Abteilung für Immobilienmaklertätigkeit vom Justizministerium an Aqarat, wodurch die Maklerüberwachung zusammen mit dem breiteren Mandat der Behörde für Marktsteuerung zentralisiert wurde.

Der Rahmen förderte auch den Anlegerschutz und die ausländische Beteiligung. Im Januar 2026 erließ das Justizministerium eine Entscheidung zur Regelung der Verfahren für den Verkauf im Bauzustand über ein vorläufiges Immobilienregister mit elektronischer Registrierung, was die Transparenz beim Verkauf von Einheiten vor Fertigstellung unterstützt. Im Juni 2026 aktualisierte der Kabinettsbeschluss Nr. 21 von 2026 die ausgewiesenen Gebiete für Eigentum und Nießbrauch durch Nicht-Katarer und fügte das Simaisma Resort and Beach Project hinzu, wodurch tourismusgetriebene Masterpläne mit der Berechtigung zum Immobilieneigentum in Einklang gebracht wurden. Parallele kommunale Aktualisierungen, darunter der Ministerialbeschluss Nr. 108 von 2026 zu Gestaltungsstandards für Villen und Herrenhäuser, wirken sich direkt auf die Genehmigung von Wohnimmobilien und die Produktgestaltung für ebenerdige Wohnbebauung aus.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wohnimmobilien in Katar beginnt mit der Flächenzuweisung und Masterplanung und erstreckt sich dann über Entwicklung, Bau, Vermarktung und Maklertätigkeit, Finanzierung, Übergabe sowie laufendes Immobilien- und Gemeinschaftsmanagement. Entwickler und Bauunternehmen führen die Lieferkette aus, während Maklernetzwerke Transaktionen sowohl in Freehold- als auch in Nießbrauchzonen vorantreiben. Die Finanzierung verbindet subventionierte Hypotheken für Staatsangehörige und scharia-konforme Produkte für berechtigte Käufer, und Abwicklung, Bewertungsberatung sowie Eigentumsübertragung sind zunehmend an digitale Registrierungsabläufe im Rahmen der Reformen im Zusammenhang mit Gesetz Nr. 5 von 2024 und dessen Ausführungsbestimmungen von 2025 gekoppelt.

Die regulatorische Digitalisierung verändert die Reibungspunkte im Prozess entlang der gesamten Kette, insbesondere bei Off-Plan-Markteinführungen und Sekundärübertragungen. Aqarats Marktreformen und der Übergang zur elektronischen Registrierung stärken die Dokumentation, verkürzen die Transaktionszyklen und verbessern die datengestützte Preisfindung, was angesichts des Überangebots im mittleren Apartmentsegment zunehmend relevant wird. Auf der Lieferseite wirken sich die 2026 vom Ministerium für Kommunalverwaltung aktualisierten Spezifikationen für Wohnvillen und Herrenhäuser auf Designentscheidungen, Mengenermittlungen und Genehmigungsverfahren aus, während Escrow-ähnliche Mechanismen und Compliance-Anforderungen für registrierte Entwickler den Käuferschutz formalisieren und das Gegenparteirisiko bei Verkäufen vor der Übergabe verringern.

Wettbewerbslandschaft

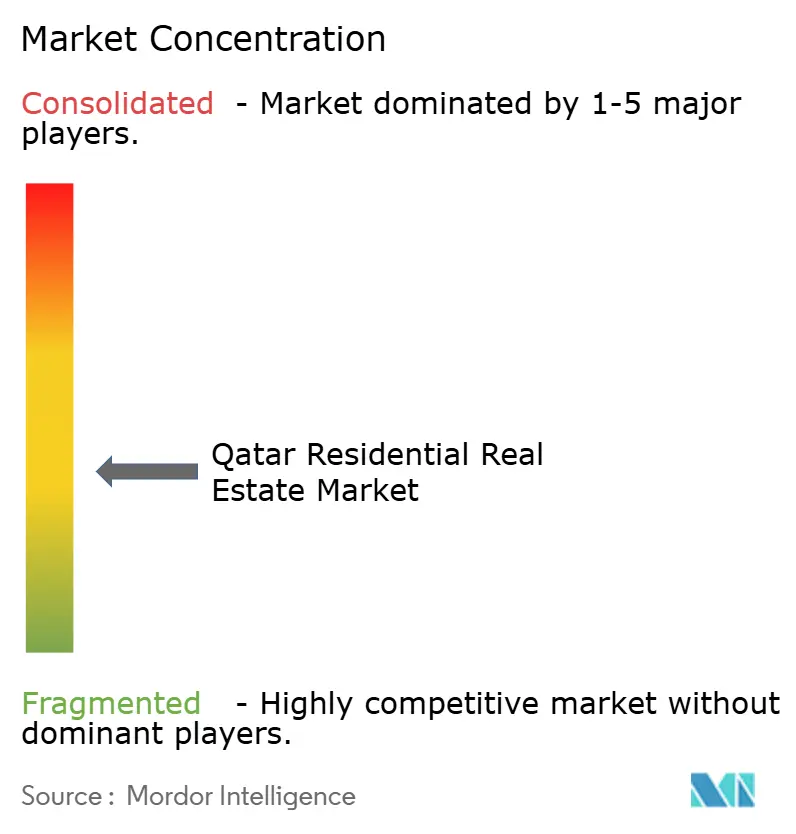

Der Sektor weist eine moderate Konzentration auf: Die fünf größten Entwickler liefern etwa 45 % der jährlichen Fertigstellungen, während Hunderte lokaler Unternehmen kleinere Grundstücke verwalten. Ezdan Holding Group skaliert weiterhin Mietgemeinschaften und nutzt sein Portfolio von 30.000 Einheiten für Skaleneffekte. Barwa Real Estate treibt gemischt genutzte Konzepte wie Madinatna voran und integriert Smart-Home-Technologien, um die Mieterbindung zu steigern. United Development Company leitete 216,6 Millionen USD aus dem Verkauf seiner Qatar Cool-Beteiligung in The Pearl und Gewan Islands um und signalisiert damit einen Fokus auf hochmargige Wasserfront-Vermögenswerte.

Neueinsteiger kooperieren mit globalen Marken, um sich zu differenzieren. Das Simaisma-Projekt von Qatari Diar und Dar Global importiert das Trump-Gastgewerbe-Label und zieht internationale Käufer an. Technologie ist ein weiteres Wettbewerbsfeld: Der Rahmen für digitale Vermögenswerte des Qatar Financial Centre ermöglicht tokenisierte Immobilienanteile, und frühe Anwender wie Aspire Zone erkunden Blockchain-Leasing-Smart-Contracts[5]Hessa Al-Mannai, „Gesetz Nr. 5 von 2024 zur digitalen Eigentumsregistrierung”, Justizministerium, gov.qa. Nachhaltigkeit prägt ebenfalls den Wettbewerb, wobei LEED-zertifizierte Gebäude Hypothekenzinsrabatte von Banken erhalten, die auf grüne Portfolios umstellen.

Finanzierungshürden bestehen weiterhin, da Kreditgeber ihr Engagement nach Kreditverlusten nach der Weltmeisterschaft neu kalibrieren. Entwickler mit robusten Bilanzen erschließen Sukuk-Märkte, während kleinere Akteure Joint Ventures suchen, um Risiken zu teilen. Chancen bestehen im Bereich Seniorenwohnen, gemeinschaftliches Wohnen und energieeffiziente Sanierungen – Segmente, die im Wohnimmobilienmarkt in Katar derzeit unterversorgt sind.

Marktführer der Wohnimmobilienbranche in Katar

Al Mana Real Estate

United Development Company

Qatari Diar Real Estate Company

Ezdan Holding Group

Barwa Real Estate

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Produktverlagerung hin zu ebenerdiger Wohnbebauung und größeren Einheiten wird durch politische Änderungen unterstützt, die die gestalterische Flexibilität erweitern. Der Ministerialbeschluss Nr. 108 von 2026 aktualisierte die Standards für Villen und Herrenhäuser (einschließlich einer höher zulässigen Villenhöhe und der Zulassung von Zwischengeschossen), wodurch Entwicklern mehr Spielraum gegeben wird, die nutzbare Fläche innerhalb bestehender Grundstücke zu erhöhen und die Nachfrage besser zu bedienen, die sich von überangebotenen Apartments im mittleren Segment wegverlagert hat. Die Aktualisierung der Gebiete für Nicht-Katarer-Eigentum im Juni 2026, die das Simaisma Resort and Beach Project als ausgewiesenes Gebiet hinzufügt, schafft zudem einen Kanal für die Nachfrage ausländischer Käufer im Zusammenhang mit einer integrierten Resort- und Lifestyle-Positionierung.

Ein zweites Chancenfeld liegt in der Transaktionseffizienz und der Bauausführung, die durch staatlich unterstützte digitale Werkzeuge ermöglicht werden. Das KI-gestützte Baugenehmigungssystem des Ministeriums für Kommunalverwaltung (eingeführt im Oktober 2025) verkürzt die Genehmigungszeiten durch die Integration von GIS- und Versorgungsdatenbanken, was eine schnellere Projektmobilisierung unterstützt und die Unsicherheit vor Baubeginn verringert. Bei der Ausführung deutet Ashghals BIM- und GIS-Arbeit rund um einen National Digital Twin, der im Juni 2026 vorgestellt wurde, auf eine tiefergehende Standardisierung der digitalen Planung und des Anlagenmanagements hin, während prominente Automatisierungsbeispiele (wie die 3D-gedruckte Schularbeit von UCC Holding für Ashghal) auf kurzfristigen Schwung für industrialisierte Methoden hinweisen, die Entwicklern und Bauunternehmen helfen können, Arbeitskräfte- und Zeitplanbeschränkungen unter erhöhten Inputkosten zu bewältigen.

Aktuelle Branchenentwicklungen

- Juni 2026: United Development Company bestätigte Fortschritte bei der Neuentwicklung von Perlita Gardens auf The Pearl Island nach Abschluss der ersten Abriss- und Erschließungsarbeiten. Das Update signalisierte einen fortgesetzten Kapitaleinsatz zur Neupositionierung ausgereifter Uferimmobilien, um das Wohnungsangebot zu erneuern und die Preise in Premium-Teilmärkten zu schützen.

- November 2025: Die außerordentliche Hauptversammlung von United Development Company genehmigte den Erwerb des Projekts Perlita Villas für 625 Mio. QR und änderte die Satzung des Unternehmens, um die Immobilienaktivitäten zu erweitern. Der Schritt stärkte die Kontrolle von UDC über eine wichtige Wohnimmobilienbasis auf The Pearl und schuf eine klarere Plattform für wertschöpfende Umstrukturierungen.

- Dezember 2024: Katar führte das Gesetz Nr. 5 von 2024 ein, das die digitale Eigentumsregistrierung ermöglicht und schnellere Übertragungen sowie eine transparentere Aktenführung bei Wohnimmobilientransaktionen unterstützt. Diese Reform reduzierte die administrativen Reibungsverluste im Sekundärmarkt und untermauerte die breitere Einführung elektronischer Arbeitsabläufe bei Maklern, Banken und Registerbehörden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Gesamtwert der Wohnimmobilien in Katar, die für langfristiges Wohnen gekauft oder gemietet werden, gemessen in USD und das gesamte Land abdeckend.

Ausschlüsse des Anwendungsbereichs: Diese Marktgrößenbestimmung umfasst keine Arbeiterunterkünfte, Studentenwohnheime, Teilzeitnutzungseinheiten (Timeshare) oder Serviced Apartments, die als Gastgewerbe eingestuft werden.

Übersicht der Segmentierung

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Marktsegment

- Luxus

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Primär (Neubau)

- Sekundär (Wiederverkauf bestehender Immobilien)

- Nach wichtigen Gemeinden

- Doha

- Al Rayyan

- Al Khor

- Übriges Katar

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit dem Aufbau einer klaren Faktenbasis rund um Wohnungsnachfrage, -angebot und -preise in Katar, damit spätere Modelleingaben auf öffentlichen Daten beruhen konnten. Häufig genutzte Quellen umfassen nationale Statistiken und Planungsveröffentlichungen, Publikationen der Zentralbank und des Bankensektors (einschließlich Hypotheken- und Kredittrends), kommunale und Grundbuchoffenlegungen, sofern verfügbar, sowie Energie- oder Makro-Dashboards internationaler Institutionen wie des IWF oder der Weltbank.

Um die Marktrichtung gegenzuprüfen, haben wir auch Quellen wie Veröffentlichungen von Entwicklern und Maklern, Einreichungen börsennotierter Unternehmen und Investorenpräsentationen sowie Presseberichte über Projekteinführungen und -übergaben überprüft. Wir verfolgten außerdem politische Aktualisierungen zu Aufenthalts- und Eigentumsregeln. An einigen Stellen wurden Abonnement-Tools für Unternehmensfinanzen und Business Intelligence genutzt, um Umsatzexpositionen und Projekt-Pipelines auf Plausibilität zu prüfen, wobei Annahmen konservativ gehalten wurden, sofern sie nicht anderweitig bestätigt wurden. Diese Schreibtischrecherchequellen dienen nur der Veranschaulichung, und wir haben weitere öffentliche Referenzen genutzt, um Daten zu sammeln, Zahlen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Anschließend haben wir die Erkenntnisse der Schreibtischrecherche durch Experteninterviews und strukturierte Umfragen mit Personen getestet, die in den Bereichen Wohnimmobilienverkauf und -vermietung in Katar tätig sind, darunter Entwickler, Makler, Immobilienverwalter, Kreditgeber und Berater. Die Erkenntnisse wurden über die wichtigsten Gemeinden hinweg gesammelt, sodass Preisverhalten, Absorptionsgeschwindigkeit und langfristige Mietmuster nicht aus einem einzigen Mikromarkt abgeleitet wurden. Das Gehörte wurde genutzt, um Lücken zu schließen, unrealistische Annahmen zu korrigieren und die endgültigen Marktsummen vor der Prognosefreigabe zu triangulieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 16 % | Manager: 55 % |

Marktgrößenbestimmung & Prognose

Die Kernmarktgrößenbestimmung wurde mithilfe einer Kombination aus Top-down- und Bottom-up-Ansätzen erstellt, wobei die nationale Wohnungsaktivität aus Nachfrage- und Transaktionssignalen rekonstruiert und dann durch selektive Aggregationen bestätigt wurde. Auf der Top-down-Seite verknüpften wir den Nachfragepool mit Indikatoren wie Bevölkerung und Haushaltsbildung, Wohnimmobilientransaktionen und Hypothekenaktivität, typischen Preisbewegungen nach Einheitentyp sowie der Richtung der Mietpreise für langfristige Mietverhältnisse.

Sobald der übergeordnete Wert gebildet war, wurde er anhand von Bottom-up-Näherungen überprüft, wie z. B. stichprobenartig erfassten Einheitenzahlen in aktiven Wohngebieten, typischen Ticketgrößen für Apartments im Vergleich zu Villen sowie Kanalprüfungen zur Aufteilung zwischen Primär- (Neubau) und Sekundärverkäufen (Wiederverkauf). Wo Daten nach Gemeinde oder Preisband nicht durchgängig verfügbar waren, wurden Lücken durch interviewvalidierte proportionale Aufteilungen behandelt, gefolgt von Sensitivitätsprüfungen, damit keine einzelne Annahme den gesamten Markt verschob.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich der Markt aufgrund von politischen Änderungen, dem Zeitpunkt neuer Angebotslieferungen und den Kreditbedingungen bewegen kann. Die Prognosetreiber wurden einfach und nachvollziehbar gehalten und erst nach Bestätigung der wahrscheinlichen Richtung von Preisen, Absorption und Mietrenditen für langfristige Mietverhältnisse über den Prognosezeitraum durch Expertenkonsens angepasst.

Datenvalidierung & Aktualisierungszyklus

Wir haben die Ergebnisse durch mehrere Prüfungen validiert, damit die endgültige Zahl an reale Marktsignale gebunden blieb. Die Ergebnisse wurden mit unabhängigen Indikatoren wie dem Wachstum von Wohnungsbaudarlehen, der Transaktionsdynamik und der beobachteten Entwicklung von Mieten und Verkaufspreisen in Schlüsselgebieten verglichen, und Ausreißer wurden vor der internen Freigabe überprüft.

Bei einer großen Abweichung oder einer Änderung einer wichtigen Annahme wurden die Befragten erneut kontaktiert und die Modelleingaben aktualisiert, gefolgt von einer weiteren Überprüfungsrunde. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, die Angebot, Nachfrage oder Preise verändern können. Vor der Auslieferung wird eine erneute Analystenprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Wohnimmobilien in Katar von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Wohnimmobilien in Katar können weit auseinanderliegen, selbst wenn sie dasselbe Land und dieselben allgemeinen Immobilientypen abdecken. In der Praxis rührt die Diskrepanz meist daher, welcher Wert erfasst wird, welches Jahr als Basisjahr behandelt wird und wie Verkaufswerte im Vergleich zu Mieteinnahmen zu einer Gesamtsumme kombiniert werden.

Serviced Apartments, die als Gastgewerbe eingestuft werden, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser einzelne Ausschluss kann die Gesamtsummen verändern, wenn andere Schätzungen diese in den Wohnwert einbeziehen. Ein zweiter Faktor ist, ob Modelle den Markt nur als Verkaufstransaktionen behandeln oder auch langfristige Mietverhältnisse einbeziehen, sowie wie Preisniveaus in USD umgerechnet und bei Marktwenden aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,36 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 9,04 Mrd. USD (2026) | Häufig als engerer, verkaufsgetriebener Wertpool dargestellt, mit weniger expliziter Berücksichtigung von langfristigen Mieteinnahmen und begrenzter Offenlegung zur kommunalen Gewichtung und zu Preisband-Aufteilungen. |

| Presseanalyse-Schätzung B | 7,83 Mrd. USD (2024) | In der Regel auf ein älteres Basisjahr und Kopfindikatoren gestützt, mit weniger Klarheit darüber, ob die Zahl nur Transaktionen oder den kombinierten Wert aus Verkäufen und langfristigen Mieten darstellt. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Wohnimmobilie gezählt wird, ob Mieten neben Verkäufen einbezogen werden, sowie durch die Wahl des Basisjahres für Preisgestaltung und Währungszeitpunkt. Indem der Anwendungsbereich auf langfristige Wohneinheiten beschränkt bleibt und die Gesamtsummen anhand von Kredit-, Preis- und Absorptionssignalen gegengeprüft werden, bleibt der Marktwert auf einen wiederholbaren Satz von Eingaben zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wohnimmobilienmarkt in Katar derzeit?

Der Markt wird im Jahr 2026 auf 14,36 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,78 % einen Wert von 19,93 Milliarden USD erreichen.

Welcher Immobilientyp wächst im katarischen Wohnungssektor am schnellsten?

Villen und Einfamilienhäuser führen das Wachstum mit einer CAGR von 7,05 % bis 2031 an, angetrieben durch vermögende Expatriates und Staatsangehörige.

Wie wirkt sich Gesetz 16 von 2018 auf ausländische Käufer aus?

Es ermöglicht Nicht-Kataranern den Erwerb von Freihalteimmobilien in 10 Zonen und die Erlangung eines Aufenthaltsrechts für Investitionen über QAR 730.000.

Warum schwanken die Mietrenditen in Doha?

Das Überangebot an Wohnungen im mittleren Preissegment hat die mittleren Mieten im Jahresvergleich um 6 % gedrückt, obwohl Premium-Vermietungen widerstandsfähig bleiben.

Seite zuletzt aktualisiert am: