Marktgröße und Marktanteil der Gewerbeimmobilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.35 Billionen US-Dollar |

| Marktgröße (2031) | 8.48 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

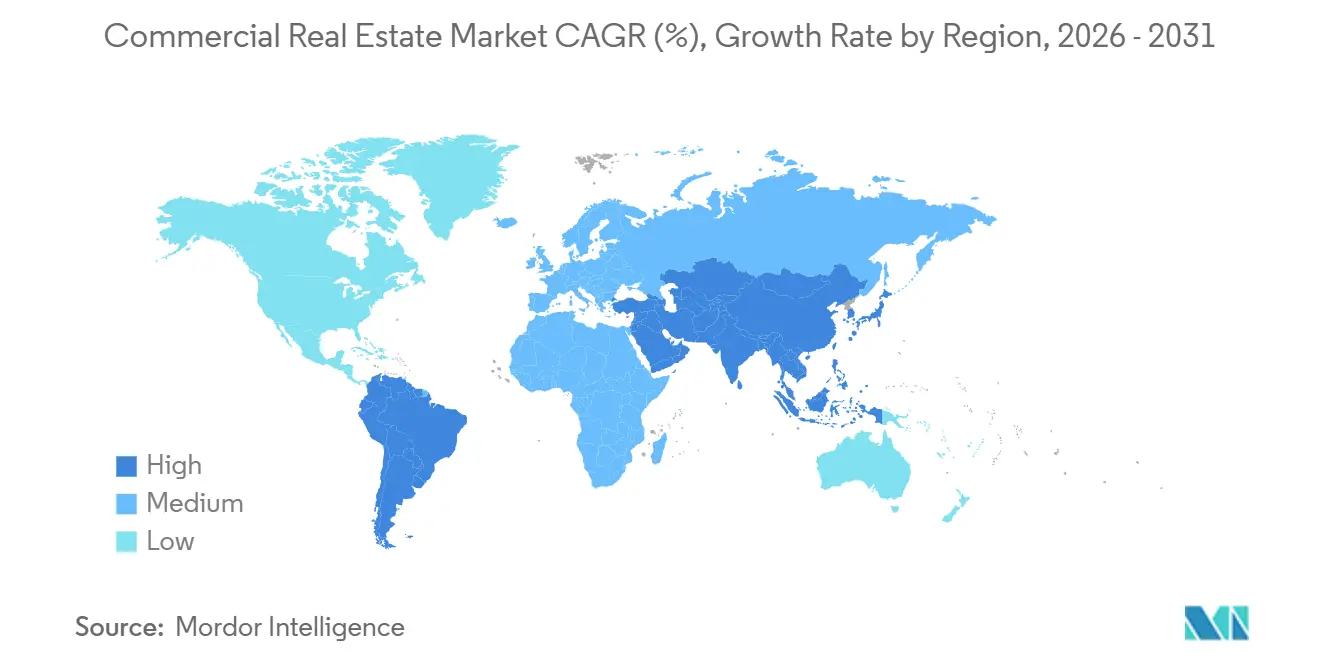

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gewerbeimmobilienmarktanalyse von Mordor Intelligence

Der Gewerbeimmobilienmarkt hat im Jahr 2026 ein Volumen von 6.345,2 Milliarden USD und wird bis 2031 voraussichtlich 8.483,3 Milliarden USD erreichen, was einem CAGR von 5,98 % entspricht. Die Umschichtung von Kapital durch Staatsfonds und Pensionspläne in ertragsbringende Immobilien unterstützt eine stetige Expansion in der Gewerbeimmobilienbranche, auch wenn der Zinsdruck nachlässt. Die Digitalisierung verändert weiterhin die Nachfragemuster, wobei Rechenzentren, Logistik- und Letzte-Meile-Einrichtungen neues Kapital absorbieren und Baupipelines an ausgewählten strom- und verkehrsreichen Standorten im Markt vorantreiben. Hybrides Arbeiten hat sich bei Wochenmittenspitzen und niedrigeren wöchentlichen Durchschnittswerten stabilisiert, was den nationalen Büroleerstand nahe Mehrjahrzehnthöchstständen hält und eine Flucht in Qualität auf dem globalen Gewerbeimmobilienmarkt verstärkt. Bau- und Versicherungskosten bleiben im Vergleich zu den Trends vor 2024 erhöht, was die Renditen für Neubauten und umfangreiche Sanierungen drückt und die Gewinner und Underperformer auf dem Gewerbeimmobilienmarkt weiter segmentiert.[1]https://www.cbre.ca/

Wichtigste Erkenntnisse des Berichts

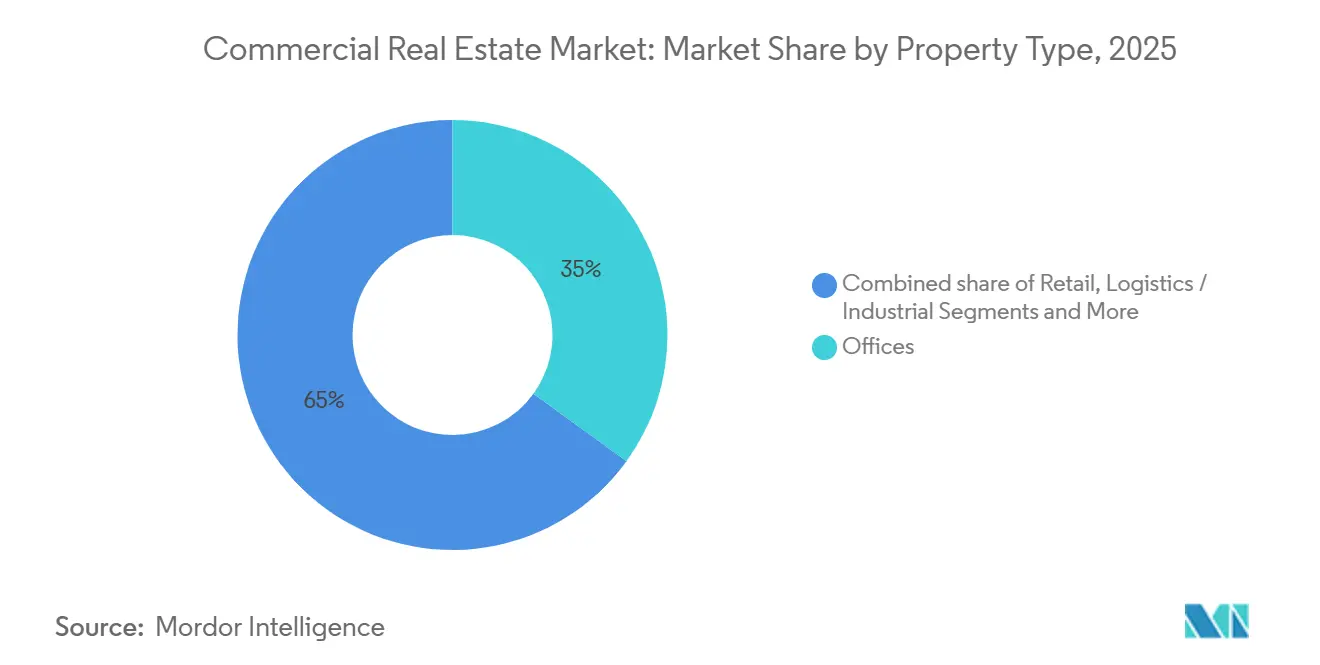

- Nach Immobilientyp hielten Büros im Jahr 2025 einen Anteil von 35 % am Gewerbeimmobilienmarkt, während Logistik und Industrie bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

- Nach Geschäftsmodell entfielen Verkaufsmodelle im Jahr 2025 auf 69 % des Transaktionswerts, während Mieteinnahmen bis 2031 voraussichtlich eine CAGR von 6,49 % verzeichnen werden.

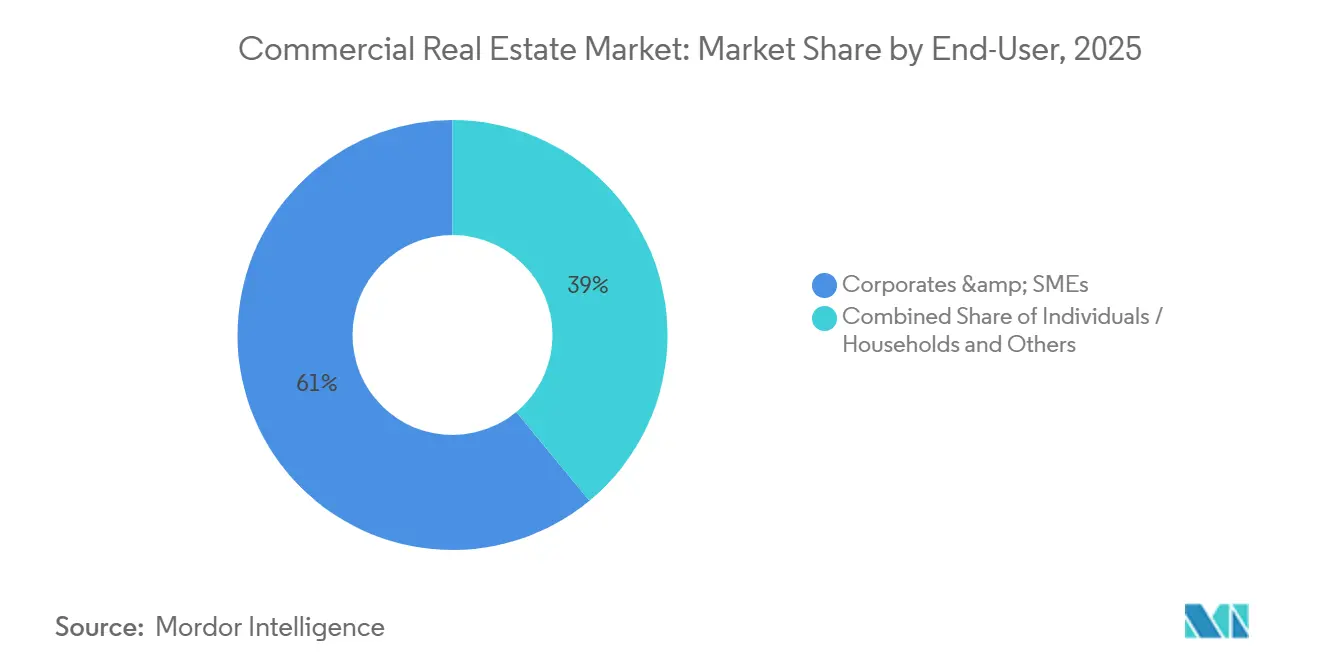

- Nach Endnutzer entfielen Unternehmen und KMU im Jahr 2025 auf einen Anteil von 61 % an der Marktgröße des Gewerbeimmobilienmarkts und entwickeln sich bis 2031 mit einer CAGR von 6,28 % weiter.

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 33 % am Gewerbeimmobilienmarkt, während Südamerika mit 6,46 % bis 2031 das schnellste prognostizierte Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gewerbeimmobilienmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwenk von Staatsfonds und Pensionsfonds hin zu ertragsgenerierenden Gewerbeimmobilien | +1.5% | Global, angeführt von Golfstaaten, nordischen Ländern und nordamerikanischen Institutionen | Langfristig (≥ 4 Jahre) |

| Logistikgetriebener Nachfrageanstieg durch Omnichannel-Einzelhandel | +1.2% | Global, am stärksten in Nordamerika und dem Kernbereich des Asien-Pazifik-Raums, mit Ausstrahlungseffekten auf Südamerika | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Hyperscale- und Edge-Rechenzentrumsstandorten | +1.1% | Virginia, Ohio, Texas, Dublin, Singapur, mit aufstrebenden sekundären Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Flucht in Qualität bei erstklassigen Büros in zentralen Geschäftslagen | +0.9% | Nordamerika und EU-Metropolkerne, Asien-Pazifik-Gateways wie Tokio, Singapur und Sydney | Kurzfristig (≤ 2 Jahre) |

| Umwidmung im Umfeld von Verkehrsknotenpunkten steigert Grundstückswerte für gemischte Nutzung | +0.7% | Nationale Ebene mit frühen Gewinnen in Austin, Seattle, San Antonio, St. Louis und Dallas | Langfristig (≥ 4 Jahre) |

| Generative-KI-gesteuerte Standortauswahl stärkt Sekundärmärkte | +0.4% | US-amerikanischer Mittlerer Westen und Süden, aufstrebende Metropolen im Asien-Pazifik-Raum wie Indien und Vietnam sowie ausgewählte lateinamerikanische Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwenk von Staatsfonds und Pensionsfonds hin zu ertragsgenerierenden Gewerbeimmobilien

Staatliche Investoren und Pensionspläne erhöhten ihre Allokationen in ertragsgenerierende Immobilien, was die Liquidität in Kernsegmenten stärkt und die Gebotstiefe für Logistik, Mehrfamilienhäuser und digitale Infrastruktur festigt. Staatliche Investoren und Pensionsfonds steigerten 2025 ihre globalen Investitionen, wobei die USA einen großen Anteil absorbierten, der auf digitale Infrastruktur und KI-verknüpfte Vermögenswerte ausgerichtet war. Staatliche Investoren aus den Golfstaaten trugen einen erheblichen Teil des staatlichen Kapitals bei, während nordamerikanische und nordische Pensionsfonds weiterhin langfristige Vermögenswerte mit bonitätsstarken Mietern bevorzugten. Das grenzüberschreitende Kapital in die USA stieg Anfang 2025, wobei kanadische, norwegische und britische Investoren in Industrie-, mehrstöckige Lager- und Sale-Leaseback-Transaktionen aktiv waren. Die politische Ausrichtung bei beitragsorientierten Plänen in den USA könnte neue Kapitalflüsse in private Vermögenswerte freisetzen, was die langfristige Finanzierung mietlastiger Strategien unterstützt. Energie- und rohstoffgestützte Staatsfonds sind positioniert, um ihre Allokationen im Jahr 2026 aufrechtzuerhalten, während kohlenwasserstoffabhängige Fonds fiskalische Abwägungen bei der Kapitalallokation vornehmen.[2]https://globalswf.com/

Logistikgetriebener Nachfrageanstieg durch Omnichannel-Einzelhandel

Die Verlagerung der Einzelhändler hin zur Omnichannel-Erfüllung steigert den Wert moderner Logistikanlagen mit hohen Deckenhöhen und effizientem Durchsatz. Einzelhändler benötigen pro Dollar Online-Umsatz etwa dreimal so viel Lagerfläche wie für filialbasierte Kanäle, was die Nachfrage nach modernen Verteilungsknoten in wichtigen Korridoren erhöht. Filialnetze fungieren zunehmend als Knotenpunkte für Click-and-Collect- und Ship-from-Store-Aktivitäten, da Führungskräfte auf Bequemlichkeit und lokalisierte Lagerbestände setzen, was die Last-Mile-Nachfrage im Gewerbeimmobilienmarkt verstärkt. Micro-Fulfillment-Flächen konzentrieren sich weiterhin in dichteren Teilmärkten, um Lieferzeiten zu verbessern und die Kosten der letzten Meile für Einzelhändler zu senken, die einen integrierten Lagerbestand über alle Kanäle hinweg betreiben. Entwickler priorisieren Standorte in Kundennähe und mit multimodalen Verkehrsanbindungen, während Zollläger und grenznahe Einrichtungen aufgrund des Zoll- und Lieferkettenrisikomanagements Premiummieten erzielen. Zusammen festigen diese Veränderungen das Wachstum in der e-commerce-getriebenen Logistik und erhöhen die Anforderungen an Strom, HVAC und automatisierungsgerechte Designs im Gewerbeimmobilienmarkt.[3]https://www.jll.com/en-in/

Schneller Ausbau von Hyperscale- und Edge-Rechenzentrumsstandorten

KI-Training und Inferenz-Workloads haben Rechenzentren zu einer wichtigen Wachstumssäule des Gewerbeimmobilienmarkts gemacht, wobei große Betreiber Rekordinvestitionen und Multi-Gigawatt-Standorte planen. Hyperscale-Pipelines umfassen nun Hunderte zukünftiger Standorte und implizieren eine rasche Verdoppelung der Kapazität in den nächsten Jahren. Die US-amerikanische Hyperscale-Nachfrage könnte sich bis 2030 mehr als verdreifachen, wobei führende Bundesstaaten bei Grundstücken, Netzanschlüssen und Steueranreizen konkurrieren, um Mega-Standorte zu sichern. Die Verfügbarkeit von Strom und die Zeitpläne für die Netzanbindung bestimmen die Standortwahl, was Entwickler bei anhaltenden Netzengpässen zu dezentraler Stromerzeugung und privaten erneuerbaren Energieleitungen drängt. Metas Louisiana-Standort und andere angekündigte Supercluster veranschaulichen den für KI-Training erforderlichen Maßstab, während Sekundärmärkte wie Kentucky und Ohio durch erweiterbare Stromverträge an Bedeutung gewinnen. Politische Entscheidungsträger verfeinern Steuer- und Genehmigungsrahmen, um den Ausbau zu beschleunigen, obwohl gemeinschaftliche und ökologische Herausforderungen große Projekte in mehreren Rechtsgebieten verzögert haben.

Flucht in Qualität bei erstklassigen Büros in zentralen Geschäftslagen

Die Nachfrage der Nutzer konzentriert sich auf hochwertige, energieeffiziente Türme mit guter Verkehrsanbindung, die an Spitzentagen eine Auslastung nahe dem Niveau vor 2020 verzeichnen, während Standardflächen zurückbleiben. Mitte 2025 erzielten erstklassige Objekte in wichtigen US-Märkten an Spitzentagen eine Auslastung von rund 90 % des Niveaus vor der Pandemie, während die gesamte Büroauslastung über die Woche hinweg niedriger blieb. Leerstände konzentrieren sich auf eine kleine Teilmenge minderwertiger Gebäude, und Umwandlungsprogramme haben begonnen, veraltetes Angebot zu reduzieren, was den Nenner für den Leerstand verringert und die Mieten in ausgewählten zentralen Geschäftslagen stabilisiert. Neue Bürofertigstellungen erreichten Anfang 2025 Mehrjahrestiefs, und die Baupipeline bleibt deutlich unter den Höchstständen von 2019, was das unmittelbare neue Angebot begrenzt. ESG-orientierte Vorschriften wie das New Yorker Local Law 97 setzen klare wirtschaftliche Signale, die die Kosten für ältere, nicht konforme Bestände erhöhen und effiziente, kohlenstoffarme Gebäude begünstigen. Diese Spaltung prägt die Vermietungsergebnisse im Gewerbeimmobilienmarkt, wo Mieter Fläche gegen Qualität eintauschen und Aufschläge für moderne Ausstattungsmerkmale zahlen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes hybrides Arbeiten dämpft die globale Büroabsorption | -1.8% | Nordamerika und Westeuropa in zentralen Geschäftslagen, mit ausgewählten Städten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Inflation bei Baumaterialien und Finanzierungskosten drückt Renditen | -1.3% | Entwickelte Märkte weltweit, am stärksten in den USA, Kanada, der EU und Australien | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebenes Obsoleszenzrisiko für Bestandsobjekte | -0.9% | Tier-1-Städte in Europa und Nordamerika, mit ausgewählten Metropolen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Erhöhte Klimaversicherungsprämien in Küstenmetropolen | -0.8% | Küstengebiete der USA, Golfstaaten, Teile Australiens und Südostasiens sowie die Karibik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes hybrides Arbeiten dämpft die globale Büroabsorption

Hybride Arbeitszeitmodelle haben sich in stabilen Mustern eingependelt, bei denen die meisten Vorgaben drei bis vier Bürotage pro Woche erfordern, was eine Lücke zur Vollwochenauslastung aufrechterhält. Anfang 2026 arbeitete nur ein kleiner Anteil der Mitarbeiter großer Unternehmen vollständig im Homeoffice – ein deutlicher Rückgang gegenüber 2022 –, dennoch blieb der nationale Leerstand in den USA bis Mitte 2025 hoch. Die rollende Absorption blieb 2024 und 2025 unter den historischen Normen, was mit Rightsizing und Flächenoptimierung übereinstimmt. Küstenmetropolen verzeichneten 2024 eine erhebliche negative Absorption, während Binnenmärkte mehr Widerstandsfähigkeit zeigten. Die Fläche pro Mitarbeiter wurde bis 2025 auf rund 11,3 Quadratmeter verdichtet, da Mieter für mehr Kollaborationsbereiche und weniger feste Arbeitsplätze umgestalteten. Die kanadische Untervermietungsverfügbarkeit verbesserte sich bis Ende 2024, doch der Leerstand in Innenstadtlagen blieb erhöht, was auf einen schrittweisen statt plötzlichen Erholungspfad hindeutet.[4]https://www.nar.realtor/

Inflation bei Baumaterialien und Finanzierungskosten drückt Renditen

Erhöhte Material- und Arbeitskosten zusammen mit Finanzierungszinsen über den langfristigen Normen erhöhten die Projekthürden in allen Anlageklassen. Die Baukosten für Rechenzentren lagen 2025 im Durchschnitt bei rund 10,7 Millionen USD pro Megawatt und werden 2026 voraussichtlich weiter steigen, was den Druck auf Entwicklungskalkulationen und Lieferzeitpläne erhöht. Die kanadischen Baukosten im Nicht-Wohnbereich stiegen 2025 aufgrund von Arbeits- und Zollfaktoren, was den lokalen Kostendruck verstärkte. Lieferketten- und Beschaffungsverschiebungen halten die Inputpreise hartnäckig hoch, und ein erheblicher Anteil der US-amerikanischen Baueingaben wird importiert, was Währungs- und Zollrisiken für Budgets hinzufügt. Kreditrenditen in den USA lagen 2025 häufig über den Kapitalisierungsraten, was Verkäufe verzögerte, bis das Einkommenswachstum die Schuldenkosten ausgleichen konnte. Schrittweise Leitzinssenkungen begannen Ende 2025, die Bedingungen zu lockern, doch die Finanzierung bleibt enger als vor 2024, und grüne Richtlinien in Europa erhöhen den Investitionsbedarf für ältere Bestände.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik überholt Büros als Wachstumsmotor

Büros hielten im Jahr 2025 einen Anteil von 35 %, was auf langfristige Mietverträge und den langsamen Anpassungszyklus bei Unternehmensflächenbedarfen zurückzuführen ist. Der Logistik- und Industrieanteil am globalen Gewerbeimmobilienmarkt wird bis 2031 voraussichtlich mit einem CAGR von 6,32 % wachsen, da Omnichannel-Händler ihre Lagerplatzierung auf Schnelligkeit ausrichten. Händler benötigen pro Online-Umsatzdollar deutlich mehr Lagerkapazität als traditionelle Kanäle, was hochklare, automatisierungsgerechte Gebäude in städtischen Lagen und hafennahen Standorten begünstigt. Micro-Fulfillment-Einrichtungen gewinnen innerhalb und in der Nähe von Städten an Bedeutung, da Händler den Same-Day-Service betonen, was die Nachfrage nach kleineren Flächen mit robuster Klimatisierung und Stromversorgung steigert. Letzte-Meile-Standorte in der Nähe multimodaler Knotenpunkte und Zollläger nahe Grenzen erzielen weiterhin Mietaufschläge, was die Leistungslücke gegenüber älterem Bestand vergrößert.

Einzelhandelszentren stabilisierten sich bei niedrigem Leerstand, da erlebnisorientierte und Convenience-Formate wieder Besucher gewannen, und viele Ladenflächen unterstützen nun die Abwicklung von Online-Bestellungen zur Umsatzdiversifizierung. Große Logistikplattformen setzten Kapital ein, um die regionale Abdeckung auszuweiten, wie umfangreiche Portfoliokäufe entlang der Sun-Belt-Korridore zur Deckung der E-Commerce-Nachfrage auf dem Gewerbeimmobilienmarkt zeigen. Politik und Regulierung verstärken die Portfoliobifurkation, da Energieeffizienzvorschriften und städtische Emissionsregeln konforme Objekte für Core-Käufer attraktiver machen. Umfangreiche Sanierungen sind nun ein zentrales Instrument zur Büroneupositionierung, und Kapitalpläne verlagern sich auf gezielte Modernisierungen, wo langfristige Mietverhältnisse realisierbar sind. Da Entwickler Kosteninflation und Genehmigungsengpässe bewältigen, wächst die moderne Logistik auf der Grundlage einer konstanten Mieternachfrage in der Gewerbeimmobilienbranche weiterhin stärker als andere Immobilientypen.

Nach Geschäftsmodell: Vermietung steigt durch operative Flexibilität

Verkaufsmodelle entfielen 2025 auf 69 % des Transaktionswerts, was Portfolio-Recycling und opportunistische Transaktionen in herausgeforderten Bürosegmenten widerspiegelt. Notverkäufe von Vermögenswerten erfolgten mit erheblichen Abschlägen in ausgewählten zentralen Geschäftslagen, und grenzüberschreitende Käufer zielten auf Logistikportfolios und Sale-Leasebacks mit bonitätsstarken Mietern ab. Da die Neubewertung durch Bilanzen verarbeitet wird, kaufen große Allokierer weiterhin Schulden oder erwerben die Kontrolle über Darlehensprozesse, was die Liquidität unterstützt, aber die Zeichnungsdisziplin betont. Mieteinnahmen expandierten im Prognosezeitraum mit 6,49 %, da Nutzer Flexibilität bevorzugten und eine Bilanzbelastung durch Hauptsitzflächen im Gewerbeimmobilienmarkt vermieden. Bei Rechenzentren sind langfristige Build-to-Suit-Mietverträge für Hyperscaler üblich, was das technologische Obsoleszenzrisiko gegen stabile Eskalationsklauseln auf Vermieter überträgt.

Die Gewerbeimmobilienbranche passt sich dieser Präferenzverschiebung mit produktbezogenen Innovationen und Finanzierungsausrichtungen an, die stabilisierte Mietportfolios begünstigen. Politische Änderungen, die den Zugang beitragsorientierter Pläne zu privaten Vermögenswerten erweitern, könnten neues Kapital in mietfokussierte Strategien lenken. Die Liquidität im Mehrfamilienhaussegment aus staatlich geförderten Kanälen und grünen Finanzierungsüberlagerungen bleibt unterstützend, was die Investment-Grade-Nachfrage nach effizienten Gebäuden aufrechterhält. Benchmarks und Zertifizierungen, einschließlich ISO 14001 und GRESB-Berichterstattung, sind nun Standard für institutionelle Plattformen, was die Ausrichtung von Allokationen auf ESG-Mandate verbessert. Zusammen unterstützen diese Elemente das Wachstum des Vermietungsmodells in Logistik, Mehrfamilienhäusern und digitaler Infrastruktur, da Nutzer Flexibilität im Gewerbeimmobilienmarkt schätzen.

Nach Endnutzer: Unternehmen konsolidieren sich in ausstattungsreichen Gebäuden

Unternehmen und KMU repräsentierten 2025 61 % der Endnutzernachfrage und werden bis 2031 voraussichtlich mit 6,28 % wachsen, was eine Verlagerung von Quantität zu Qualität in Portfoliostrategien widerspiegelt. Die durchschnittliche Fläche pro Mitarbeiter wurde bis 2025 verdichtet, da Unternehmenspläne Kollaborationszonen, Wohlbefinden und digitale Infrastruktur gegenüber festen Schreibtischquoten betonten. Die Spitzentagesauslastung in erstklassigen Objekten in zentralen Geschäftslagen übersteigt häufig die breiteren Durchschnittswerte, was den Wert verkehrsreicher, ausstattungsgeladener Türme für die Talentgewinnung zeigt. Unternehmensimmobilienverantwortliche, die Kosten priorisieren, verzichten nicht auf Qualität; stattdessen streben sie nach kleineren Flächen an besseren Standorten, die Erfahrungs- und Compliance-Anforderungen im Gewerbeimmobilienmarkt erfüllen. Mieter zeigen die Bereitschaft, Mietaufschläge für Trophäenattribute zu zahlen, wenn hybride Richtlinien auf überzeugende Arbeitsplätze angewiesen sind, um die Anwesenheit zu steigern.

Privatpersonen und Haushalte tragen zur stabilen Nachfrage in Mehrfamilienhäusern und Nahversorgungseinzelhandelsformaten bei, was die Einkommenssichtbarkeit für mietfokussierte Portfolios unterstützt. Lebensmittelverankerte Zentren und convenience-orientierte Layouts entwickeln sich gut, und unterversorgte Untertypen wie Studentenwohnungen und Seniorenwohnen ziehen Kapital an, da sich die Demografie verschiebt. Verbände und gemeinnützige Organisationen bevorzugen häufig Standardausbauflächen, die Einzugszeiten und anfängliche Ausbaukosten reduzieren, was mit anhaltenden Flexibilitätstrends übereinstimmt. Nachhaltigkeitsberichterstattung von Unternehmen und Energievorschriften beeinflussen die Vermietung, was die Bedeutung von LEED-, BREEAM- oder DGNB-Zertifizierungen bei Standortentscheidungen erhöht. Diese Präferenzen begünstigen weiterhin neuere, zertifizierte Objekte und Vermieter, die messbare Emissionsreduzierungen im Gewerbeimmobilienmarkt liefern.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 einen Anteil von 33 %, unterstützt durch starke Industrieproduktion, enge erstklassige Bürokorridore in Japan und robuste Absorption in Indiens Technologie- und Shared-Services-Hubs. Lohnzuwächse und politische Ausrichtung in Japan trieben die Tokioter Erstklassmieten Ende 2025 an, während Australiens städtische Märkte von Binnenmigration und Infrastrukturprogrammen im Vorfeld der Olympischen Spiele profitierten. Singapur und Hongkong SAR standen vor Flächen- und Stromengpässen für Rechenzentren, doch das institutionelle Interesse an Mietwohnungsformaten blieb in unterversorgten Teilmärkten stabil. Indiens globale Kompetenzzentren und BFSI-Mieter unterstützten Auslastung und Mietwachstum in wichtigen Märkten während 2025, was die diversifizierten Nachfragetreiber im Gewerbeimmobilienmarkt unterstreicht. Diese Mischung hält den Asien-Pazifik-Raum als Anteilsführer, während sich das Wachstum von der unmittelbaren Nachpandemiezeit normalisiert.

Südamerika verzeichnet mit 6,46 % bis 2031 das schnellste prognostizierte regionale Wachstum, da ausländische Direktinvestitionen sich auf Industrie- und Logistikexpansion verlagern. Wichtige Industriemärkte in Mexiko und Brasilien verankerten 2025 Pipelines, da Investoren Verteilungskorridore mit Strom- und Arbeitskräfteverfügbarkeit ansteuerten. Erholung und Stabilisierung in mehreren Hauptstadtbüromärkten signalisierten verbessertes Momentum trotz erhöhtem Leerstand in ausgewählten Metropolen. Makroökonomische Stabilisierung, nachlassende Inflation in mehreren Ländern und anhaltende ausländische Direktinvestitionen unterstützen eine stärkere Plattform für Entwicklung und Vermietung. Diese Fundamentaldaten positionieren die Region für dauerhafte Gewinne im Gewerbeimmobilienmarkt.

Nordamerika und Europa expandieren in stetigeren Raten, da sich das Kapital auf digitale Infrastruktur, Logistik und erstklassige Büroimmobilien konzentriert, die hohe ESG-Standards erfüllen. Staatliche Investoren setzten 2025 mehr Kapital in US-amerikanische digitale Infrastruktur und KI-verknüpfte Vermögenswerte ein, was den Fokus auf Hyperscale-Standorte mit erweiterbarer Stromversorgung schärfte. Kanadas Investitionsflüsse stiegen 2025 in wichtigen Metropolen, unterstützt durch Migration und provinziales Wachstum, was die Vermietungsaktivität in bevorzugten Segmenten aufrechthielt. Befragte europäische Investoren erwarteten verbesserte Vermietungs- und Finanzierungsbedingungen im Jahr 2026, was auf eine festere Basis nach einem schwachen Jahr 2024 für Transaktionen im Gewerbeimmobilienmarkt hindeutet. Das Refinanzierungsrisiko ist in Deutschland und Frankreich am größten, und potenzielle Fiskalprogramme könnten neue Aktivitäten katalysieren, wenn die politische Klarheit zunimmt. London behielt seinen erstklassigen Stadtstatus für Tiefe und Liquidität bis ins Jahr 2026, während Madrid aufgrund wirtschaftlicher und Lebensqualitätsmetriken aufstieg.

Wettbewerbslandschaft

Der Gewerbeimmobilienmarkt ist mäßig fragmentiert, mit diversifizierten Akteuren, die in den Bereichen Beratung, Entwicklung, Eigentum und Betrieb tätig sind. Globale Berater konkurrieren um Makler- und Immobilienverwaltungsmandate und differenzieren sich durch Analysen, Mietvertragsabstraktion und Mieter-Erfahrungsplattformen. In der Logistik setzen skalierte Eigentümer Automatisierung und datengesteuerte Lagersysteme ein, um den Durchsatz für Mieter zu steigern und Last-Mile-Leistungsvorteile aufrechtzuerhalten. Führende Manager lenkten Kapital in Richtung Dateninfrastruktur um, mit hochkarätigen Verpflichtungen für KI-verknüpfte Standorte und regionale Initiativen zur Sicherung erneuerbarer Energie.

Erwerber suchen in notleidenden Büro- und Kreditsituationen nach Basisrücksetzungen, während die Veräußerungsaktivität im Alteinzelhandel anhält, wo Strategien auf gemischte Nutzung und städtische Objekte ausgerichtet werden. Pipelines für die Umwandlung von Büros in Wohnraum weiteten sich bis 2025 aus, da veraltete Gebäude ohne tiefgreifende Sanierungen einem Strandungsrisiko ausgesetzt waren, was die Einnahmequellen für städtische Portfolios diversifizierte. Im Einzelhandel betonten Vermieter Erlebnis und Omnichannel-Bereitschaft und arbeiteten mit Premiummarken an digitalen Spiegel-Umkleidekabinen und RFID zur Unterstützung der Bestandsgenauigkeit. Diese Maßnahmen entsprechen der Mieternachfrage nach Qualität und Ausstattung, die die Nutzung in hybriden Arbeitsumgebungen im Gewerbeimmobilienmarkt stärkt.

Die Technologieakzeptanz steigt in den Bereichen Zeichnung, Asset-Management und Immobilienbetrieb, was Entscheidungszyklen beschleunigt und Betriebskosten senkt. Einsätze von Predictive-Maintenance-Lösungen in großen verwalteten Portfolios zeigten Energiegewinne und Ausfallzeitreduzierungen, was das Nettobetriebseinkommen und ESG-Ziele unterstützt. Institutionelle Plattformen verlassen sich auf ISO- und GRESB-Standards zur Validierung von Prozessen und Offenlegungen, was die Datenintegrität und Vergleichbarkeit für Allokierer verbessert. Strategische Fusionen und Übernahmen setzten sich 2025 fort, da Investoren Datenfähigkeiten suchten, um Private-Markets-Analysen und Benchmarking-Tools für alternative Vermögenswerte zu stärken. Diese Dynamiken erhöhen die Wettbewerbslatte im Gewerbeimmobilienmarkt, wo Ausführungsgeschwindigkeit und Datenkompetenz den Vorteil bestimmen.

Führende Unternehmen der Gewerbeimmobilienbranche

CBRE

JLL (Jones Lang LaSalle)

Cushman & Wakefield

Colliers

Savills

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Brookfield Asset Management schloss eine schwedische KI-Infrastrukturinitiative im Wert von 8,9 Milliarden USD ab, die mit nationalen Energieversorgern zusammenarbeitet, um erneuerbare Energie für Hyperscale-Rechenzentren zu sichern, die generative KI-Workloads bedienen.

- November 2025: Meta Platforms erhielt die Genehmigung für seinen Louisiana-Rechenzentrumsstandort „Hyperion”, eine Entwicklung mit einer Kapazität von bis zu 5 GW Strom und einem Investitionsvolumen von mehr als 10 Milliarden USD.

- September 2025: Vantage Data Centers kündigte einen Texas-Standort mit 10 Einrichtungen auf 486 Hektar, 1,4 GW Kapazität und Investitionen von über 25 Milliarden USD an, einschließlich Flüssigkühlinfrastruktur für dichte KI-Racks.

- August 2025: QTS Data Centers und Blackstone Real Estate stellten Pläne für einen Hyperscale-Standort im Wert von 10 Milliarden USD in Northumberland, Vereinigtes Königreich, vor, der für Sovereign-Cloud- und KI-Training-Workloads mit Zugang zu erneuerbarer Energie konzipiert ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Gewerbeimmobilienmarkt (CRE) als den jährlichen Bruttowert ertragsbringender bebauter Objekte – Büro-, Einzelhandels-, Logistik- und Industrieimmobilien, Gastgewerbeimmobilien, Mischnutzungsobjekte und Rechenzentren –, die im Laufe des Kalenderjahres gehandelt, vermietet oder zur Erzielung von Mieteinnahmen und Kapitalwertsteigerungen gehalten werden. Ausbauausgaben für Mieterausbauten und standortbezogene Erschließungskosten sind einbezogen, sofern sie verkäufliche oder vermietbare Flächen schaffen.

Ausschlüsse aus dem Geltungsbereich: Wohnimmobilien im Einzeleigentum, reine Grundstücksspekulation, Infrastrukturkonzessionen und reine Facility-Management-Verträge sind ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industrieparks, Gastgewerbe, gemischte Nutzung)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer (Wert)

- Privatpersonen / Haushalte

- Unternehmen & KMU

- Sonstige (Institutionen, Regierung, NGOs)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Interviewer sprachen mit Entwicklern, Maklerführungskräften, Asset-Managern und kommunalen Genehmigungsbehörden in Nordamerika, Europa, dem Golfraum und wichtigen asiatischen Zentren. Die Gespräche validierten Leerstandsschwankungen, durchschnittliche Verkaufspreise und Pipeline-Verzögerungen und machten gleichzeitig segmentspezifische Risiken sichtbar, die Desk-Quellen selten erfassen.

Desk-Recherche

Unsere Analysten sichteten offene Regierungsstatistiken wie die Baukostenwerttabellen von UN DESA, die Bruttoanlageinvestitionsreihen der OECD und die Pipeline-Bulletins nationaler Planungsbehörden, ergänzt durch Verbands-Dashboards des Urban Land Institute und FIABCI. Unternehmens-10-Ks, REIT-Einreichungen und Investorenpräsentationen lieferten aktuelle Cap-Rate-Trends und Vermögensveräußerungen. Abonnement-Datensätze von D&B Hoovers und Dow Jones Factiva halfen dabei, Eigentümerwechsel und Transaktionswerte gegenzuprüfen. Die hier zitierten Quellen veranschaulichen die eingesetzte Bandbreite; viele weitere flossen in einzelne Datenpunkte ein.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion des Nachfragepools durch Abgleich von Nicht-Wohnbauausgaben, REIT-Vermögensbüchern und grenzüberschreitenden Direktinvestitionsströmen, die anschließend mit Bottom-up-Lieferantenaufstellungen aus Stichproben von Maklertransaktionsprotokollen und Kanalprüfungen abgeglichen werden. Variablen wie Bewegungen der Prime-Cap-Rate, Leerstand von Klasse-A-Flächen, Logistikabsorption, Baukostenindizes und Währungsverschiebungen fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Wo Datenlücken entstehen – etwa bei Private-Placement-Transaktionen – werden gewichtete regionale Proxys angewendet, bevor die Ergebnisse eine einzige Runde aus Top-down- und Bottom-up-Anpassung durchlaufen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien anhand von MSCI-Index-Benchmarks und Moody's-Verschuldungsquoten geprüft, gefolgt von einer Peer-Review durch leitende Mordor-Analysten. Berichte werden jährlich aktualisiert und werden zwischenzeitlich neu geöffnet, wenn politische Schocks oder makroökonomische Ereignisse die Fundamentaldaten wesentlich verändern. Vor der Veröffentlichung führt ein Analyst einen abschließenden Durchgang durch, damit die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Gewerbeimmobilien-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Vermögensbuckets, Preisannahmen oder Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich, die jährliche Neukalibrierung und das Dual-Track-Modell halten die Zahlen sowohl transparent als auch reproduzierbar.

Wesentliche Treiber von Abweichungen sind: Einige Herausgeber rechnen Mehrfamilienhäuser oder Immobilienverwaltungsgebühren in die CRE-Gesamtwerte ein, andere beschränken die Abdeckung auf institutionelle Objekte in reifen Märkten, und einige wenige stützen sich ausschließlich auf die Gesamtbauausgaben ohne Leerstand- oder Renditenormalisierung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 6,22 Billionen USD (2025) | Mordor Intelligence | |

| 7,50 Billionen USD (2024) | Globales Beratungsunternehmen A | Umfasst großmaßstäblichen Mietwohnungsbau und Dienstleistungserlöse; stützt sich auf ein einstufiges Top-down-Modell |

| 1,36 Billionen USD (2024) | Branchenverband B | Erfasst nur investmentgradige Transaktionen in 30 Großstädten; schließt aufstrebende Regionen und Pipeline-Bewertungen aus |

Der Vergleich zeigt, wie Umfangsbreite, Datenschichtung und Aktualisierungszeitpunkt die Abweichungen bei den Gesamtzahlen erklären. Mordors ausgewogene, variablengesteuerte Basislinie gibt Investoren und Strategen einen verlässlichen Ausgangspunkt für die Szenarioplanung und Vermögensallokation.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Gewerbeimmobilienmarkt derzeit und wie ist der Wachstumsausblick?

Die Marktgröße des Gewerbeimmobilienmarkts beträgt 6.345,2 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 8.483,3 Milliarden USD bei einer CAGR von 5,98 % erreichen.

Welche Immobilientypen führen die Nachfrage im Jahr 2026 an?

Logistik- und Industrieobjekte führen das Wachstum an, da der Omnichannel-Einzelhandel expandiert, während Büros mit einem Anteil von 35 % im Jahr 2025 das größte Altsegment nach Umsatz bleiben.

Wie prägt hybrides Arbeiten die Büroentwicklung?

Hybride Richtlinien halten die wöchentliche Auslastung unter den Höchstwerten, was einen hohen Leerstand aufrechterhält und eine Flucht in Qualität hin zu ausstattungsreichen, effizienten Gebäuden antreibt.

Wo ist die Investitionsdynamik regional am stärksten?

Der Asien-Pazifik-Raum hielt 2025 den größten Anteil mit 33 %, während Südamerika mit einer Rate von 6,46 % bis 2031 die schnellste Wachstumsdynamik zeigt.

Was sind die wichtigsten Gegenwindfaktoren für neue Entwicklungen im Jahr 2026?

Bau- und Finanzierungskosten, langsamere Genehmigungsverfahren und Versicherungsprämien drücken Renditen und verzögern spekulative Projekte.

Wie wirkt sich KI auf den Gewerbeimmobilienmarkt aus?

KI beschleunigt Hyperscale-Rechenzentrum-Pipelines und automatisiert die Standortauswahl, was die Entwicklung in Richtung stromreicher und sekundärer Märkte mit starken Logistikverbindungen verlagert.

Seite zuletzt aktualisiert am: