Größe und Marktanteil des ägyptischen Wohnimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

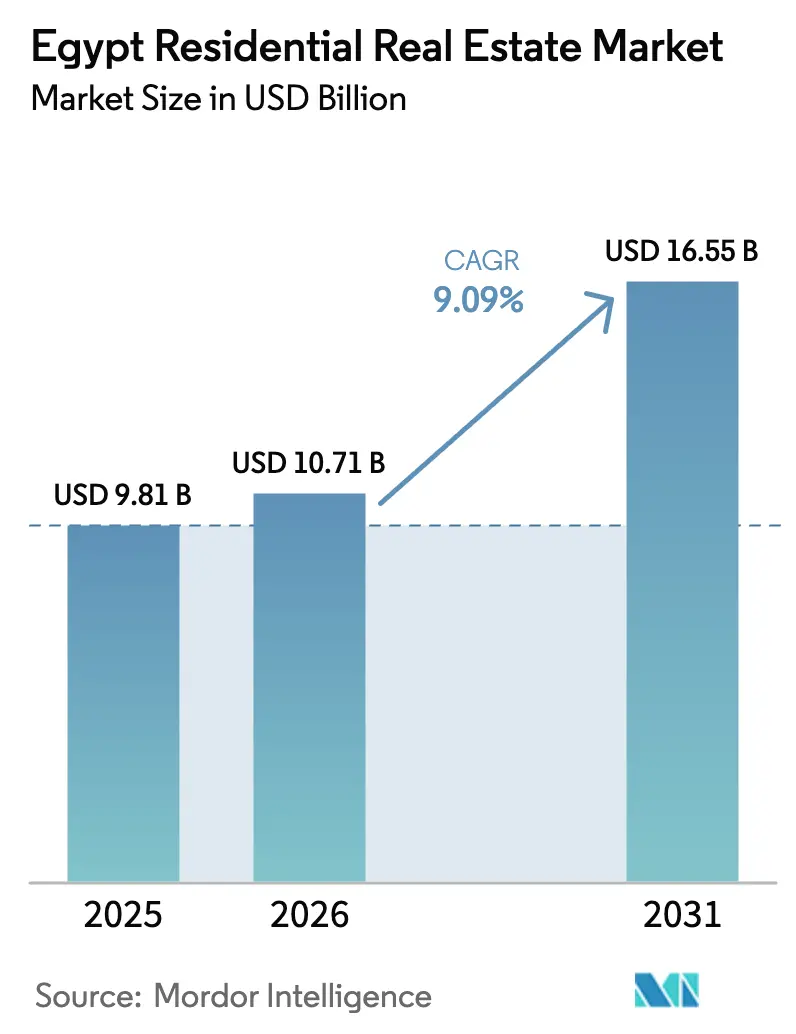

| Marktgröße im Basisjahr (2025) | 9.81 Milliarden US-Dollar |

| Marktgröße (2026) | 10.71 Milliarden US-Dollar |

| Marktgröße (2031) | 16.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.09% CAGR |

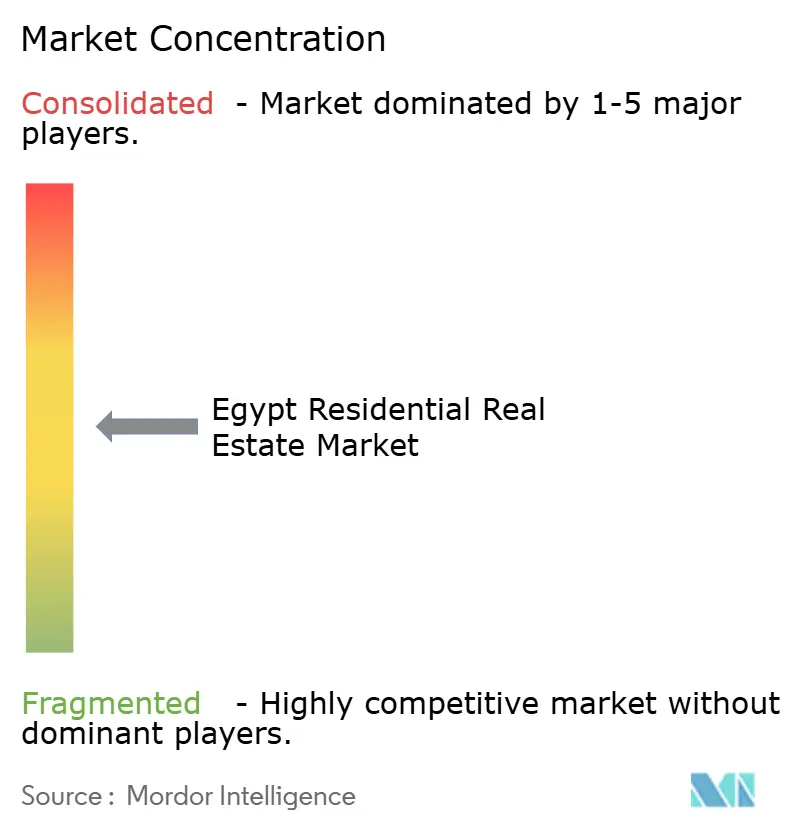

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Wohnimmobilienmarktes von Mordor Intelligence

Die Größe des ägyptischen Wohnimmobilienmarktes wird voraussichtlich von 9,81 Milliarden USD im Jahr 2025 auf 10,71 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,55 Milliarden USD erreichen, mit einer CAGR von 9,09 % über den Zeitraum 2026–2031.

Die Nachfrage konzentriert sich auf den Bevölkerungsdruck im Großraum Kairo, das staatliche Programm zur Errichtung neuer Städte und durch Überweisungen finanziertes Kapital, das eine Absicherung gegen Währungsschwäche sucht. Eine kumulative Leitzinssenkung von 625 Basispunkten im Jahr 2025 bot nur begrenzte Entlastung, da die Hypothekenzinsen für Verbraucher weiterhin über 24 % lagen, was Wohneigentum teuer hielt und viele Haushalte in Richtung Mietwohnungen drängte. Entwickler sicherten sich die Nachfrage weiterhin durch Ratenzahlungspläne, die nur 5 % bis 10 % Anzahlung erfordern, und stützten damit den Primärverkauf, auch als die Inflation bei rund 12 % verharrte. Infrastrukturausbau in der Neuen Verwaltungshauptstadt (NAC) und den West- und Ost-Kairo-Korridoren stützt die künftige Absorption, während fiskalische Verbindungen zwischen Landverkäufen und Devisenzuflüssen staatliche Anreize im Einklang mit der Bautätigkeit halten.

Wichtigste Erkenntnisse des Berichts

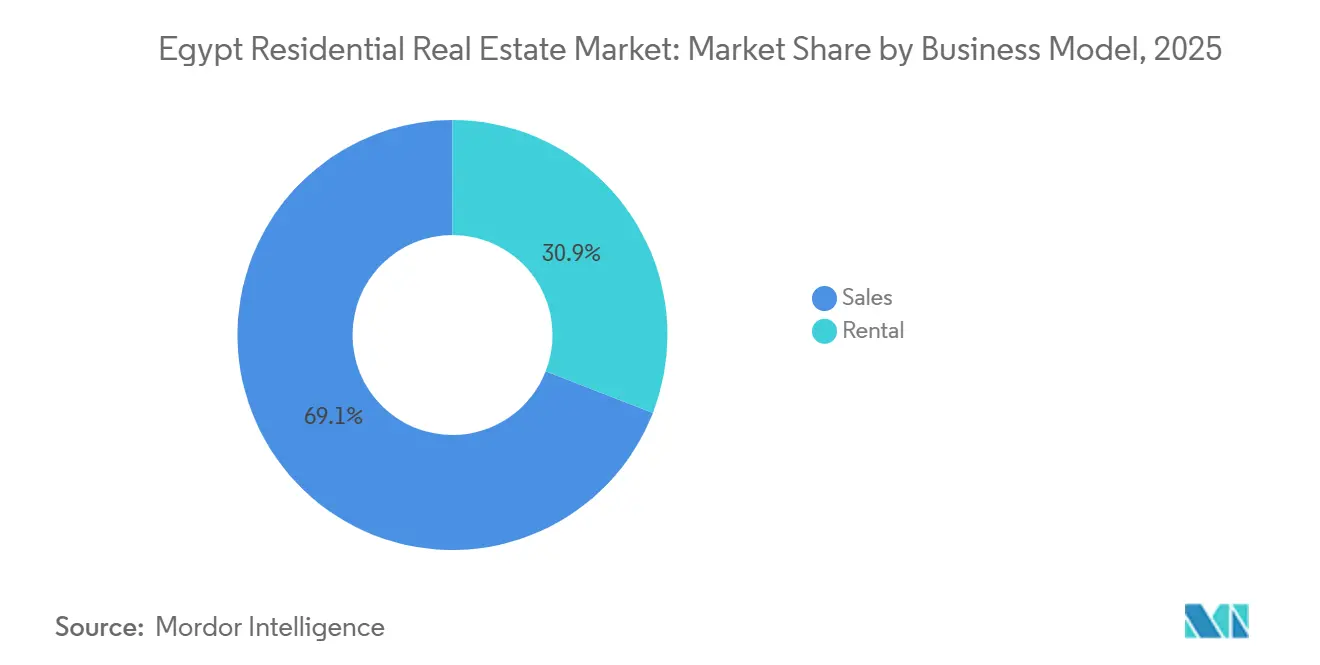

- Nach Geschäftsmodell entfielen 69,1 % des Wertes von 2025 auf Verkaufstransaktionen; für Vermietungen wird bis 2031 eine CAGR von 9,71 % prognostiziert.

- Nach Immobilientyp entfielen 62,5 % des Umsatzes von 2025 auf Wohnungen und Eigentumswohnungen; Villen sind mit einer CAGR von 10,78 % bis 2031 die am schnellsten wachsende Kategorie.

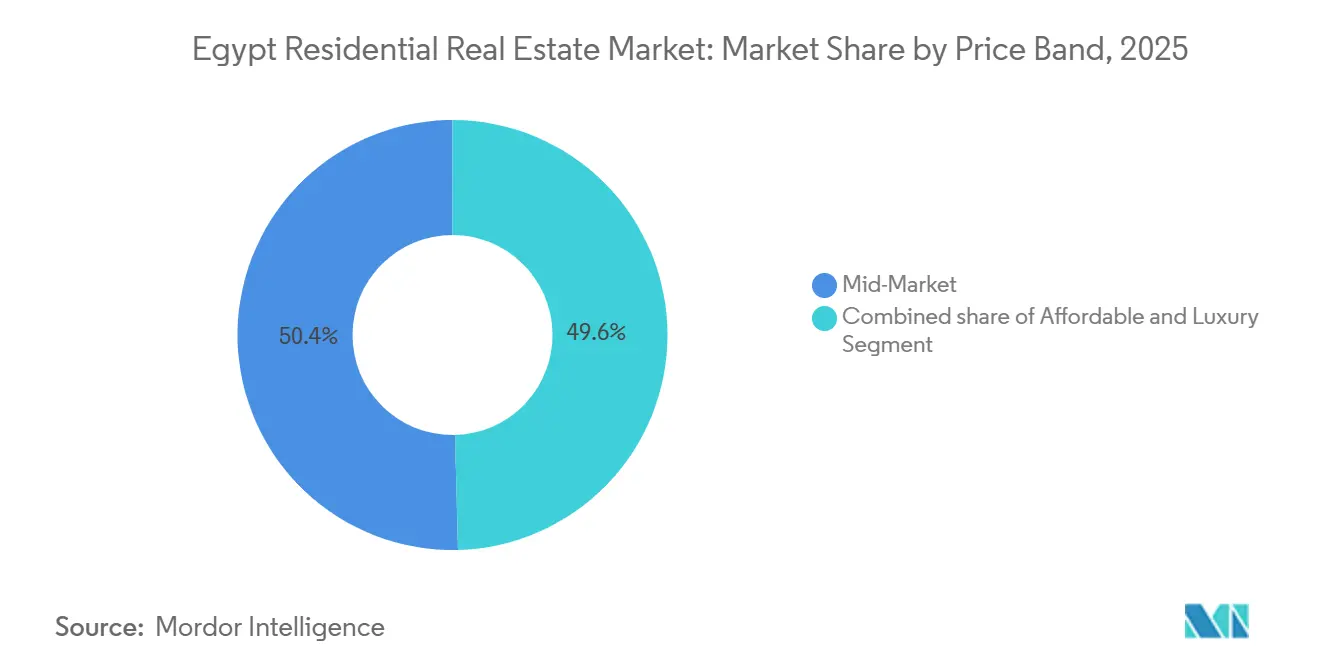

- Nach Preissegment repräsentierten Einheiten im mittleren Segment mit Preisen zwischen 41.700 USD und 104.200 USD 50,4 % der Ausgaben von 2025; Luxusimmobilien über 312.500 USD sind auf eine CAGR von 10,71 % bis 2031 ausgerichtet.

- Nach Verkaufsart hatten Primärneubauten im Jahr 2025 einen Anteil von 62,2 % und werden voraussichtlich mit einer CAGR von 10,31 % wachsen, gestützt durch flexible Entwicklerfinanzierung.

- Nach Geografie hielt Kairo 43,9 % des Wertes von 2025 und wird voraussichtlich mit einer CAGR von 10,78 % bis 2031 wachsen, gestützt durch 100.000 fertiggestellte Einheiten in der NAC und Investitionen von 3,8 Milliarden USD in das CBD.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum ägyptischen Wohnimmobilienmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke demografische Entwicklung und rasche Urbanisierung stützen die Endnutzernachfrage | +2.5% | Großraum Kairo, New Alamein, New Mansoura | Langfristig (≥ 4 Jahre) |

| Staatlich geführte neue Städte und Infrastruktur erschließen großflächiges Angebot | +2.0% | NAC, 6th of October, New Alamein, New Mansoura | Mittelfristig (2–4 Jahre) |

| Soziale und erschwingliche Wohnbauprogramme sowie öffentlich-private Partnerschaften unterstützen mittlere Einkommenssegmente | +1.5% | Landesweit, insbesondere Stadtperipherien | Mittelfristig (2–4 Jahre) |

| Diaspora- und Nicht-Ansässige-Käufer führen Hartwährung zu | +1.8% | Kairo, Nordküste, NAC-Luxuszonen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu durchgeplanten, mit Annehmlichkeiten ausgestatteten Gemeinschaften | +1.5% | New Cairo, 6th of October, NAC, Nordküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke demografische Entwicklung und rasche Urbanisierung stützen die Endnutzernachfrage

Ägyptens Bevölkerung überstieg 2024 die Marke von 107 Millionen, und rund 30 % der Einwohner sind zwischen 18 und 35 Jahre alt – eine Altersgruppe, die in rasantem Tempo neue Haushalte gründet. Die Dichte im Großraum Kairo begünstigt Umzüge in Satellitenstädte, wo Grundstücke 30 %–50 % günstiger sind als im Kerngebiet, was die Einstiegspreise für Entwickler senkt. Die Behörde für neue Stadtgemeinschaften verbriefe 2024 Grundstücksforderungen im Wert von 625 Millionen USD, um die Versorgungsinfrastruktur in 6th of October und New Alamein zu beschleunigen. Dennoch decken die von der Zentralbank subventionierten Hypotheken zu 3 % nur Immobilien unter 29.200 USD ab, wodurch viele Arbeitnehmer im informellen Sektor ausgeschlossen bleiben[1]Zentralbank von Ägypten, „Monatliches Statistisches Bulletin – Oktober 2025”, cbe.org.eg . Infolgedessen koexistiert ein aufgestauter Bedarf am unteren Einkommensende mit einem knappen Angebot, was den mittelfristigen Nachfrageschwung verstärkt.

Staatlich geführte neue Städte und Infrastruktur erschließen großflächiges Angebot

Die Umsiedlung von 48.000 Beamten in die NAC im April 2024 bestätigte Ägyptens Vorzeige-Modell neuer Städte, doch hatten bis Mitte 2024 nur 1.200 Familien Einheiten bezogen, was eine Synchronisierungslücke zwischen Arbeitsplätzen und Wohnraum offenbart. Der 3,8-Milliarden-USD-CBD-Vertrag von China State Construction Engineering wird bis 2027 20 Türme übergeben und damit die gewerbliche Nachfrage verankern[2]China State Construction Engineering Corporation, „Vertragsdetails für NAC CBD”, cscec.com . New Alamein zielt mit einem geplanten Investment von 58 Milliarden USD auf 3 Millionen Einwohner ab, doch die Belegungsrate außerhalb der Saison liegt weiterhin unter 20 %, was auf ein Absorptionsrisiko hinweist. Versorgungsanschlüsse hinken den Fertigstellungen von Wohngebäuden um bis zu 18 Monate hinterher, was einige Entwickler zwingt, Übergangsnetze zu finanzieren. Dennoch kanalisieren staatliche Grundstücksverkäufe – wie das 35-Milliarden-USD-Ras-El-Hekma-Geschäft – dringend benötigte Hartwährung und stellen sicher, dass die öffentliche Politik den weiteren Ausbau unterstützt.

Soziale und erschwingliche Wohnbauprogramme sowie öffentlich-private Partnerschaften unterstützen mittlere Einkommenssegmente

Das Sakan-Misr-Programm hatte bis 2024 mehr als 600.000 Einheiten auf dem Weg zu einem Ziel von 1,1 Millionen Einheiten bis 2030 fertiggestellt, wobei die Ticketpreise anfänglich unter 2.900 USD lagen, nun aber aufgrund der Inflation näher an 12.500 USD tendieren. Hypotheken der Zentralbank zu 3 % finanzierten 2024 rund 80.000 Darlehen, doch Anzahlungen von 15 %–20 % schließen viele Haushalte weiterhin aus. Private Entwickler gehen daher Partnerschaften mit staatlichen Stellen ein: Emaar Misr und MIDAR lancierten 2025 ein erstes Projekt im Wert von 292 Millionen USD, das auf Käufer aus dem mittleren Einkommenssegment mit flexiblen Plänen abzielt. Diese Partnerschaftsvorlage kombiniert subventioniertes Land, vereinfachte Genehmigungen und die Marketingreichweite der Entwickler und schließt schrittweise die Erschwinglichkeitslücke, die rein öffentliche Programme hinterlassen.

Ausweitung der Hypothekenfinanzierung verbessert die Erschwinglichkeit für Käufer aus dem mittleren Einkommenssegment

Arbeitnehmerüberweisungen stiegen in den ersten acht Monaten des Jahres 2025 im Jahresvergleich um 47,2 % auf 26,6 Milliarden USD, da das ägyptische Pfund von 31 auf nahezu 50 pro US-Dollar abschwächte. Entwickler notieren Preise in Nordküstenresorts und NAC-Luxuszonen zunehmend in Dollar, um Käufer und Verkäufer vor weiterer Abwertung zu schützen. Eine Villa, die 2023 mit 500.000 USD bewertet wurde, kostete in Landeswährung bis Mitte 2025 das Äquivalent von 765.000 USD, was den Absicherungsreiz für Auslandsägypter unterstreicht. Golfkapital verstärkte den Trend, exemplarisch durch Katars Zusage von 7,5 Milliarden USD im April 2025. Der Zufluss steigert die Absorption im Spitzensegment, vergrößert aber gleichzeitig die Erschwinglichkeitskluft für inländische, in Pfund verdienende Haushalte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Inflation, Währungsabwertung und hohe Zinssätze schwächen die Erschwinglichkeit | −2.2% | Landesweit, am stärksten im Großraum Kairo | Kurzfristig (≤ 2 Jahre) |

| Baukostenanstieg und Auftragnehmerbelastung drücken die Margen | −1.5% | Neue Stadtzonen mit hohem Importanteil | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und versorgungstechnische Verzögerungen erhöhen das Ausführungsrisiko | −0.5% | NAC, New Alamein, New Mansoura, Randgebiete von 6th of October | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inflation, Währungsabwertung und hohe Zinssätze

Trotz einer Leitzinssenkung von 625 Basispunkten im Jahr 2025 lagen die Hypothekenangebote für Verbraucher im Durchschnitt bei 24,5 %, was den monatlichen Schuldendienst für viele Antragsteller auf über 40 % des Bruttoeinkommens trieb. Die Inflation bei Wohnen und Versorgungsleistungen lag im August 2025 bei 16,2 % und erodierte die Reallöhne. Die Abwertung verteuerte importierte Ausstattungen und Haushaltsgeräte und trieb die Gesamtkosten des Eigentumserwerbs über das hinaus, was reine Rohbaupreise anzeigen. Eine Anpassung des Mietgesetzes im Juli 2025 ermöglichte häufigere Anpassungen, was die Mieten im September 2025 um 10,4 % steigen ließ und das verfügbare Einkommen für Anzahlungen verringerte. Das Ergebnis ist ein zweigeteilter Markt: Liquiditätsstarke Luxuskäufer schreiten ungehindert voran, während Haushalte aus dem mittleren Einkommenssegment entweder länger mieten oder Entwicklerraten nutzen, die das Kreditrisiko von den Banken wegverlagern.

Baukostenanstieg und Auftragnehmerbelastung

Zement erreichte Anfang 2025 104 USD pro Tonne, bevor Exportobergrenzen und wieder in Betrieb genommene Produktionslinien die Preise auf rund 83 USD abkühlten, doch Stahl und Ausstattungen lagen im Jahresvergleich noch immer 18 %–25 % höher. Entwickler mit dünnen Kapitalstrukturen verhandelten Auftragnehmerkonditionen neu oder verlangsamten Markteinführungen, was zu ungleichmäßiger Baustellenaktivität führte. Madinet Masr meldete 2024 vertraglich vereinbarte Verkäufe von 854 Millionen USD, wies aber auf Margenkompressionaufgrund von Eskalationsklauseln hin[3]Madinet Masr, „Jahresbericht 2024”, madinetmasr.com . Kleinere Auftragnehmer, die zu mehr als 25 % Zinsen Kredite aufnahmen, gerieten unter Liquiditätsdruck, als Meilensteinzahlungen verzögert wurden, was zu Lieferverzögerungen führte, die das Käufervertrauen beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Vermietungen übertreffen die Erwartungen, da Eigentumserwerb aufgeschoben wird

Verkäufe dominierten mit einem Anteil von 69,1 % am ägyptischen Wohnimmobilienmarkt im Jahr 2025, doch wird für Vermietungen bis 2031 eine CAGR von 9,71 % prognostiziert, was sie zum am schnellsten wachsenden Segment macht. Die Mietgesetzänderung vom Juli 2025 setzte Angebot von Vermietern frei, die auf regulatorische Klarheit gewartet hatten, während hohe Hypothekenzinsen fremdfinanzierte Käufe abschreckten. Entwickler stützen den Primärverkauf durch Akzeptanz von 5 % bis 10 % Anzahlung über zehn Jahre, doch junge Berufstätige mit einem monatlichen Einkommen von 420–630 USD tendieren weiterhin zur Anmietung. Institutionelle Fonds begannen 2024 mit dem Aufbau von Build-to-Rent-Portfolios in Erwartung einer Renditekompression, wenn sich die Leitzinsen nach 2026 normalisieren. Die wachsende Renditedifferenz – Wohnungsmieten implizieren Bruttorenditen von 6 %–8 % gegenüber Hypothekenkosten von 24,5 % – hält fremdfinanzierte Investoren fern und unterstreicht, warum Barkäufer den Eigentumsmarkt dominieren.

Die Marktgröße des ägyptischen Wohnimmobilienmarktes für Vermietungen ist heute noch kleiner als die für Verkäufe, doch das Aufwärtspotenzial beruht auf demografischem Wandel und entstehenden institutionellen Plattformen. Da sich Beschäftigungscluster in neuen Städten ausweiten, suchen Mieter flexible Mietverhältnisse, anstatt sich auf Hypothekenschulden in noch in der Entwicklung befindlichen Randgebieten einzulassen. Langfristig könnten erfahrene REITs stabilisierte Mietblöcke bündeln und Professionalität sowie Liquidität in ein derzeit eigentümerverwaltetes Segment einbringen. Das Verkaufsmodell wird seinerseits auf Ratenzahlungspläne und Diaspora-Barmittel angewiesen sein, um den Schwung aufrechtzuerhalten, bis die Kreditzinsen unter die zweistellige Schwelle fallen.

Nach Immobilientyp: Wohnungen sichern das Volumen, Villen erfassen das Premiumsegment

Wohnungen erfassten 2025 einen Marktanteil von 62,5 % am ägyptischen Wohnimmobilienmarkt und werden mit einer CAGR von 9,98 % wachsen, da ihre Preispunkte mit den Obergrenzen der subventionierten Finanzierung übereinstimmen. Hochhausangebot in NAC und New Cairo maximiert die Grundstücksnutzung und erfüllt die Dichteziele der geplanten Städte. Villen befinden sich zwar auf einem kleineren Volumen, aber auf einem CAGR-Kurs von 10,78 %, da sie auf in Dollar verdienende Auslandsägypter und Golfstaatsangehörige abzielen, die privaten Außenbereich suchen. Tatweer Misrs villenexklusive Scenes-Phase war innerhalb von sechs Monaten ausverkauft und demonstrierte damit eine tiefe Premiumappetenz. Die Finanzierung bleibt ein Trennfaktor: Käufer von Einheiten über 312.500 USD zahlen in der Regel bar oder verhandeln dollargebundene Zahlungspläne, die lokale Hypothekenzinsen umgehen.

Wohnungen dominieren ältere Stadtteile wie Nasr City und Maadi, prägen aber auch die Skylines neuer Städte, wo Grundstückswerte vertikale Bebauung rechtfertigen. Bei Villen stützen Randgrundstücke zu einem Drittel der Kosten des Zentrums von Kairo großzügige Grundstücksverhältnisse und begrünte Masterpläne. Entwickler bieten für Villen dieselben Niedriganzahlungspläne an – wie Hyde Park Views ab 340.000 USD mit 5 % Anzahlung –, doch die absoluten Ticketpreise begrenzen den Käuferkreis weiterhin auf wohlhabende Gruppen. Langfristig könnten hybride Formate wie niedriggeschossige Gartenwohnungen entstehen, um die Lücke zwischen Erschwinglichkeit und Wohnfläche zu überbrücken, insbesondere wenn Infrastrukturverbindungen die Pendelzeiten zu Beschäftigungszentren verkürzen.

Nach Preissegment: Luxus führt das Wachstum an, während das mittlere Segment das Volumen hält

Immobilien im Preisbereich von 41.700–104.200 USD bildeten 50,4 % der Ausgaben von 2025 und festigten das mittlere Segment als Volumenanker des ägyptischen Wohnimmobilienmarktes. Das Luxussegment über 312.500 USD wird mit einer CAGR von 10,71 % am schnellsten wachsen, angetrieben durch Überweisungen und Golfkapital. Währungsgebundene Zahlungspläne, das Versprechen von Volleigentumsrechten in Touristenzonen und Spitzenausstattungen wie private Marinas locken diese Käufergruppe an. Die Nachfrage im mittleren Segment gedeiht durch Entwicklerraten, die Hypotheken ohne Bankzeichnung nachahmen – eine Regelung, die das Kreditrisiko auf Bauträger verlagert, aber die monatlichen Ausgaben für Gehaltsempfänger handhabbar hält.

Erschwinglichkeitsprogramme versorgen das Segment unter 29.200 USD, stehen aber vor chronischen Engpässen bei der Versorgungsinfrastruktur, die Übergaben verlangsamen. Am anderen Extrem notieren Entwickler wie Emaar Misr Nordküstentürme direkt in Dollar, was eine strukturelle Segmentierung des ägyptischen Wohnimmobilienmarktes widerspiegelt. Politische Entscheidungsträger müssen möglicherweise subventionierte Obergrenzen ausweiten oder Hypothekenlaufzeiten verlängern, um zu verhindern, dass das mittlere Segment bei anhaltender Inflation ausdünnt.

Nach Verkaufsart: Innovation im Primärmarkt treibt das Wachstum

Primärneubauten lieferten 62,2 % des Wertes von 2025 und werden voraussichtlich mit einer CAGR von 10,31 % bis 2031 wachsen, gestützt durch attraktive Entwicklerkonditionen und die Präferenz der Regierung für neue Städte. Sekundärwiederverkäufe hinken hinterher, da Käufer 20 %–30 % Eigenkapital aufbringen und hohe Bankzinsen in Kauf nehmen müssen. Vorverkäufe bei Projekten wie Bloomfields und Kayan City recyceln frühes Kapital in den Bau und verkürzen Projektzyklen. Dennoch tragen Entwickler das Forderungsrisiko bis zur Übergabe – ein Problem, wenn makroökonomische Bedingungen Käuferausfälle auslösen.

Der Sekundärhandel wird nach 2027 an Tiefe gewinnen, wenn die ersten Wellen von NAC- und New-Cairo-Bewohnern aufstocken oder umziehen. Transparenz wird entscheidend sein: Ägypten verfügt noch immer nicht über ein ausgereiftes Grundbuchregister und automatisierte Bewertungsplattformen, was den Bankappetit für Wiederverkaufshypotheken gering hält. In der Zwischenzeit bleibt die Größe des ägyptischen Wohnimmobilienmarktes auf Vorverkaufsbestände ausgerichtet, wo Zahlungsflexibilität die Unsicherheit während der Bauphase kompensiert.

Geografische Analyse

Kairo befehligte 43,9 % des Marktwertes von 2025 und wird voraussichtlich die landesweit schnellste CAGR von 10,78 % bis 2031 erzielen, gestützt durch die 100.000 fertiggestellten Wohnungen der NAC und das nun entstehende CBD im Wert von 3,8 Milliarden USD. Die Umsiedlung von Ministerien begann 2024 und sichert tagsüber Besucherfrequenz, während Vorstädte in New Cairo und 6th of October masterplanmäßig entwickelt werden, um Überlaufnachfrage zu absorbieren. Ratenintensive Angebote wie Hyde Park Views haben Verkaufszyklen verkürzt und veranschaulichen, wie flexible Finanzierung mit annehmlichkeitsreichen Grundrissen kombiniert wird, um Familien aus überfüllten Kerngebieten herauszulocken. West-Kairo profitiert ebenfalls von der Nähe zu zentralen Arbeitsplätzen; Projekte wie SODIC West nutzen den Autobahnzugang, um Pendelzeiten auch bei der Lieferung von Wohnraum mit geringer Dichte vertretbar zu halten.

Alexandria und die breitere Nordküste haben ein geringeres Gewicht, differenzieren sich jedoch durch Freizeit- und Diaspora-Anziehungskraft. Emaar Misrs geplante Rotes-Meer-Gemeinschaft im Wert von 20 Milliarden USD unterstreicht den Optimismus, doch die Belegungsrate außerhalb der Saison übersteigt kaum 20 %, was das mit Tourismusmustern verbundene Absorptionsrisiko hervorhebt. Gizas West-Kairo-Bereich profitiert von ausgereiften Schulen und Krankenhäusern in NEW GIZA und umliegenden Compounds und festigt damit die Wertbeständigkeit trotz makroökonomischer Schwankungen. Die Mietrenditen hier liegen 100–150 Basispunkte unter denen aufstrebender NAC-Bezirke, was zeigt, wie die Vollständigkeit der Dienstleistungen die von Investoren geforderten Renditen dämpft.

Jenseits des Großraums Kairo sind neue Stadtkorridore wie New Alamein und New Mansoura noch im Entstehen. Infrastrukturverzögerungen haben Übergaben begrenzt, doch die langfristigen Aussichten beruhen auf Industrie- und Logistikknoten, die ganzjährige Beschäftigung ankurbeln. Die Regierung hat Hunderte von Quadratkilometern für sozialen Wohnungsbau reserviert, doch bis Mitte 2025 verfügten nur 40 % der Parzellen über aktive Versorgungsanschlüsse, was die Lieferung erschwinglicher Einheiten verzögert. Entwickler wie Orascom Development mit Resorts in El Gouna und Makadi Heights diversifizieren Einnahmen zwischen Tourismus und Wohnimmobilien, um regionale Volatilität abzusichern. Mittelfristig sollten verbesserte Hafen- und Autobahnverbindungen den Anteil des restlichen Landes schrittweise erhöhen, da Haushaltsmigration den Arbeitsplätzen folgt.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei die fünf führenden Entwickler etwas mehr als die Hälfte der vertraglich vereinbarten Verkäufe auf sich vereinen – ein Niveau, das Preisführerschaft ermöglicht und gleichzeitig agilen mittelgroßen Unternehmen erlaubt zu gedeihen. Talaat Moustafa Group, Emaar Misr, SODIC (zu 85 % im Besitz von Aldar-ADQ), Palm Hills und Madinet Masr kontrollieren zusammen umfangreiche Landbanken von mehr als 60 Millionen m². Ihre Größe sichert vorrangigen Zugang zu staatlichen Grundstücken und Finanzierungen; so investierte Madinet Masr 2024 135 Millionen USD Kapitalaufwendungen, um Taj City und Sarai zu erweitern, und buchte dabei 854 Millionen USD an Verkäufen.

Strategische Schritte konzentrieren sich zunehmend auf öffentlich-private Partnerschaften, die vergünstigtes Land gegen gemeinsame Infrastrukturausgaben tauschen. Emaar Misrs 292-Millionen-USD-Kooperation mit MIDAR vereinfacht Genehmigungen und sichert Pipeline-Sichtbarkeit im Wert von bis zu 2,1 Milliarden USD. Aldar-ADQs Unterstützung von SODIC bringt Golfbilanzstärke ein, die Nordküstenexperimente in Dollar unterstützt. Mittelständische Neueinsteiger wie Tatweer Misr und City Edge differenzieren sich durch thematische Stadtteile – das bildungsorientierte Bloomfields oder das Waterfront-Etapa – statt durch bloße Größe und nutzen digitales Marketing, um Diaspora-Käufer im Ausland zu erreichen.

Die Kosteninflation hat viele Akteure dazu veranlasst, Auftragnehmervereinbarungen in Richtung Festpreis- oder Risikoverteilungsmodelle neu zu verhandeln. Einige, wie Palm Hills mit 19 Markteinführungen im Jahr 2024, sichern sich durch gestaffelte Phasen ab und gleichen Bareinnahmen mit Meilensteinzahlungen ab. Die Technologieadoption bleibt uneinheitlich: CRM-Systeme und virtuelle Touren sind Mainstream, doch Gebäudemanagementsysteme auf Basis des Internets der Dinge sind noch auf Vorzeigeprojekte in der NAC beschränkt. Künftig werden Entwickler, die Forderungen verbriefen oder Grünanleihemärkte anzapfen können, Margenschwankungen abpuffern und gleichzeitig den wachsenden ESG-Offenlegungsanforderungen ausländischer Investoren gerecht werden.

Marktführer der ägyptischen Wohnimmobilienbranche

Orascom Development

Palm Hills Developments

Emaar Misr

Talaat Moustafa Group (TMG)

SODIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Hyde Park Developments stellte Hyde Park Views in New Cairo mit 5 % Anzahlung und 10-jährigen Raten vor, mit geplantem Übergabetermin 2027.

- September 2025: Emaar Misr kündigte ein 20-Milliarden-USD-Rotes-Meer-Projekt mit Golden Coast und Sky Tower an, das auf Golfstaatsangehörige und Auslandsägypter abzielt.

- August 2025: Katar sagte 7,5 Milliarden USD für ägyptische Immobilien und Infrastruktur zu und unterstrich damit das Vertrauen der Golfstaaten.

- März 2025: Mountain View kooperierte mit STM Investment für das 500-Feddan-Kayan-City-Villenvorhaben, das für einen Verkaufsstart 2026 vorgesehen ist.

Berichtsumfang des ägyptischen Wohnimmobilienmarktes

Wohnimmobilien beziehen sich auf Immobilien, die primär zu Wohnzwecken konzipiert sind. Dazu gehören verschiedene Wohnformen wie Einfamilienhäuser, Wohnungen, Eigentumswohnungen, Reihenhäuser und Villen. Wohnimmobilien zeichnen sich durch ihre Nutzung als Wohnraum aus, nicht für gewerbliche oder industrielle Zwecke. Der Bericht umfasst eine vollständige Hintergrundanalyse des ägyptischen Wohnimmobilienmarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends.

Der ägyptische Wohnimmobilienmarkt ist nach Typ (Wohnungen und Eigentumswohnungen, Villen und Einfamilienhäuser) und Gewerbeimmobilien (Büros, Einzelhandel, Gastgewerbe und sonstige) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Werten (USD).

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Wohnimmobilienmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 10,71 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 9,09 % einen Wert von 16,55 Milliarden USD erreichen.

Welche Stadt hat den größten Anteil an der Wohnungsnachfrage?

Kairo befehligt 43,9 % des Wertes von 2025 und wird voraussichtlich bis 2031 der am schnellsten wachsende Standort bleiben.

Warum wächst die Vermietung schneller als der Verkauf?

Hohe Hypothekenzinsen und Eigenkapitalanforderungen von 20 %–30 % veranlassen jüngere Haushalte zur Anmietung, was Vermietungen eine prognostizierte CAGR von 9,71 % beschert.

Was treibt den Schwung im Luxuswohnungssegment an?

Dollarzuflüsse von Auslandsägyptern und Golfinvestoren sowie Entwickler, die Preise in US-Dollar notieren, stützen eine CAGR von 10,71 % für Immobilien über 312.500 USD.

Welches Hemmnis stellt die größte kurzfristige Bedrohung dar?

Hohe Kreditkosten und zweistellige Inflation verringern die Erschwinglichkeit und kürzen die prognostizierte CAGR um geschätzte 2,2 Prozentpunkte.

Ersetzen Ratenzahlungspläne Hypotheken?

Für viele Käufer ja – Entwickler, die 5 %–10 % Anzahlung und 10-jährige Zahlungspläne anbieten, sind zu einem primären Finanzierungskanal in Neubaugemeinden geworden.

Seite zuletzt aktualisiert am: