Ägypten Gewerbeimmobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

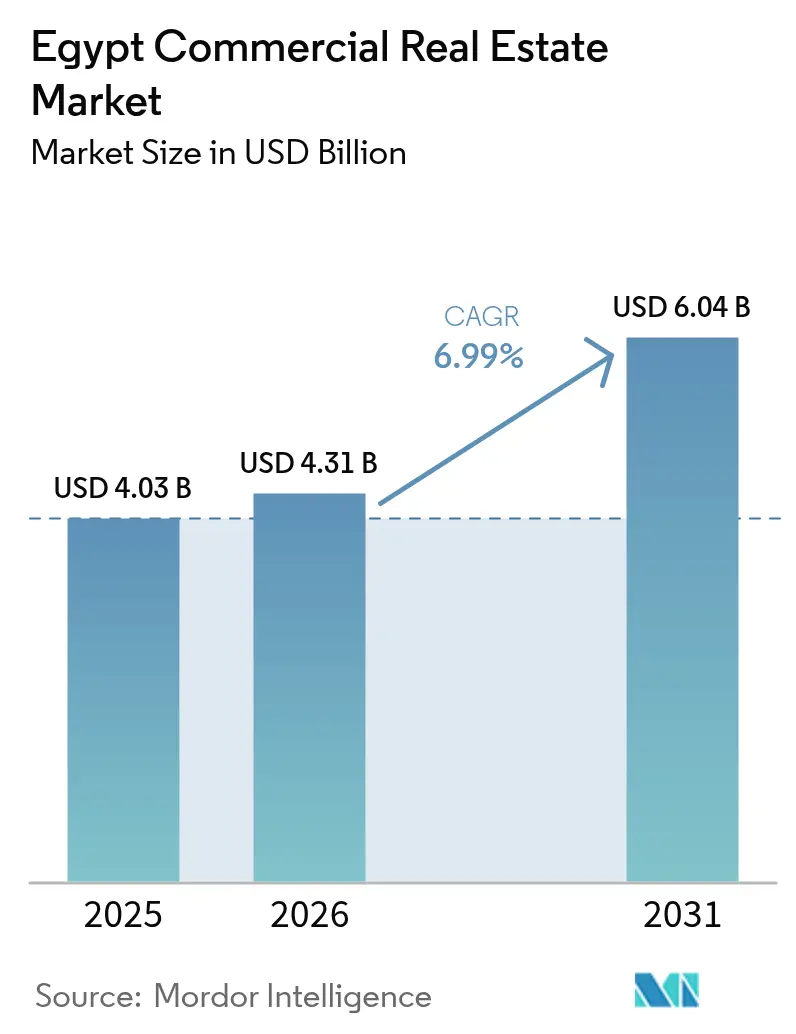

| Marktgröße im Basisjahr (2025) | 4.03 Milliarden US-Dollar |

| Marktgröße (2026) | 4.31 Milliarden US-Dollar |

| Marktgröße (2031) | 6.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

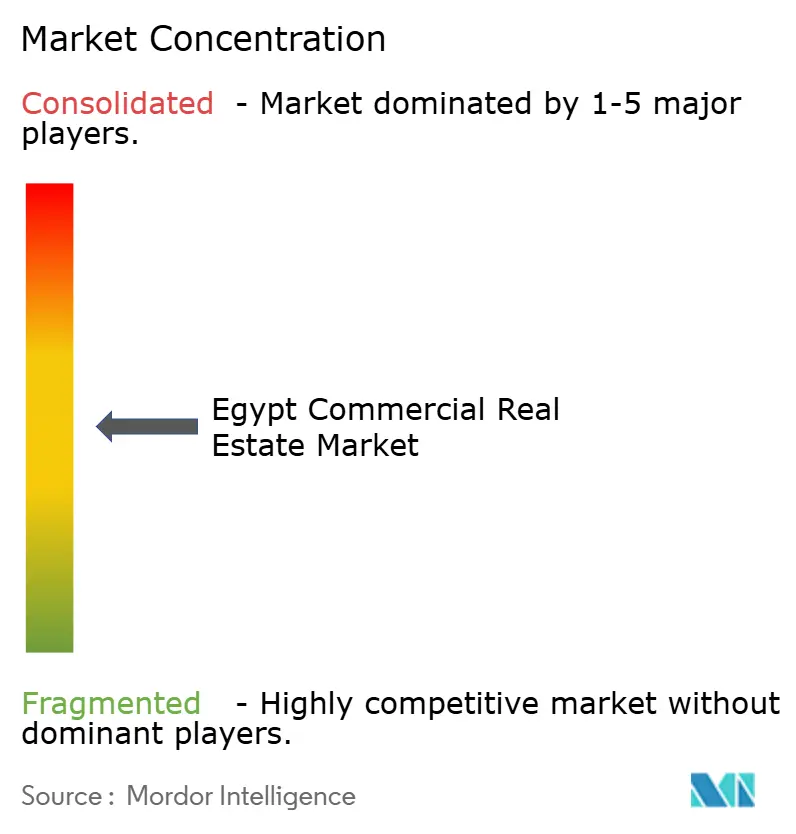

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Gewerbeimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des ägyptischen Gewerbeimmobilienmarktes wird im Jahr 2026 auf 4,31 Milliarden USD geschätzt und wächst gegenüber dem Wert von 4,03 Milliarden USD im Jahr 2025, wobei die Projektionen für 2031 einen Wert von 6,04 Milliarden USD zeigen, was einem CAGR von 6,99 % im Zeitraum 2026-2031 entspricht. Robuste Infrastrukturausgaben, liberalisierte Gesetze zum Landeigentum und rekordverdächtige ausländische Direktinvestitionen gestalten das Nachfrageprofil des Sektors neu, insbesondere rund um die Neue Verwaltungshauptstadt und die Wirtschaftszone des Suezkanals. Unternehmensansiedlungen, die Erholung des Tourismus und steigende E-Commerce-Volumina erweitern die Attraktivität der Anlageklassen, während diversifizierte Finanzierungskanäle die Entwicklungsdynamik trotz eines Hochzinsumfelds aufrechterhalten. Aussichten auf eine Währungsstabilisierung und Mietverträge in harter Währung verbessern zudem die risikoadjustierten Renditen des ägyptischen Gewerbeimmobilienmarktes für globale Investoren. Gleichzeitig zwingen Nachhaltigkeitsvorgaben und Rahmenprogramme für intelligente Städte die Vermieter dazu, ihre Bestände zu modernisieren, um eine wettbewerbsfähige Positionierung zu erhalten.

Wesentliche Erkenntnisse des Berichts

- Nach Immobilientyp beanspruchten Büros im Jahr 2025 einen Marktanteil von 43,02 % am ägyptischen Gewerbeimmobilienmarkt, während Einzelhandelsimmobilien bis 2031 voraussichtlich mit einem CAGR von 9,60 % wachsen werden.

- Nach Geschäftsmodell hielt das Vermietungssegment im Jahr 2025 einen Anteil von 73,62 % am ägyptischen Gewerbeimmobilienmarkt, während Verkaufstransaktionen bis 2031 mit einem CAGR von 8,44 % voranschreiten.

- Nach Endnutzer entfielen im Jahr 2025 69,94 % der Gesamtnachfrage auf Unternehmens- und KMU-Mieter; die Haushaltsbeteiligung wächst bis 2031 mit einem CAGR von 9,18 %.

- Nach Geographie behielt Groß-Kairo im Jahr 2025 einen Anteil von 60,05 % am ägyptischen Gewerbeimmobilienmarkt, doch sekundäre Standorte beschleunigen sich bis 2031 mit einem CAGR von 11,20 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Gewerbeimmobilienmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Megaprojekte (Neue Verwaltungshauptstadt, Wirtschaftszone des Suezkanals) | +2.1% | Neue Verwaltungshauptstadt, Wirtschaftszone des Suezkanals | Kurzfristig (≤ 2 Jahre) |

| Schnelles Bevölkerungswachstum & Urbanisierungsdruck | +1.8% | Groß-Kairo, Alexandria, Gizeh | Langfristig (≥ 4 Jahre) |

| Tourismus-getriebene Nachfrage nach Gastgewerbe- & Einzelhandelsimmobilien | +1.2% | Nordküste, Rotes Meer, Groß-Kairo | Mittelfristig (2-4 Jahre) |

| Boomender E-Commerce steigert Nachfrage nach Logistik- & Letzte-Meile-Hubs | +0.9% | Groß-Kairo, Alexandria, Industriezonen | Mittelfristig (2-4 Jahre) |

| Nearshoring der EU-Produktion in ägyptische Freizonen | +0.7% | Wirtschaftszone des Suezkanals, industrielle Freizonen | Langfristig (≥ 4 Jahre) |

| Anreize für nachhaltiges Bauen & Nachhaltigkeitsvorgaben | +0.4% | Neue Verwaltungshauptstadt, Groß-Kairo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Megaprojekte schaffen neue gewerbliche Zentren

Die mit 58 Milliarden USD dotierte Neue Verwaltungshauptstadt und die sich ausdehnende Wirtschaftszone des Suezkanals veranschaulichen staatlich gelenkte Stadtentwicklungskatalysatoren, die private Investitionen verankern. Ministeriumsansiedlungen bevölkern sofort Bürobezirke, während Logistikparks wie der Sokhna-Hub von Mercedes-Benz die industrielle Flächenabnahme bestätigen. Solche integrierten Ökosysteme senken das Investorenrisiko, indem sie eine frühe Belegung und Infrastrukturbereitschaft gewährleisten. Steuerliche Anreize und vereinfachte Genehmigungsverfahren im Rahmen des Goldenen-Lizenz-Programms verkürzen zudem die Projektreifungszeiten und unterstützen eine schnelle Absorption. Diese Megaprojekte kalibrieren daher das Angebots-Nachfrage-Gleichgewicht neu und heben den ägyptischen Gewerbeimmobilienmarkt zu einem regionalen Knotenpunkt für staatliche, industrielle und Dienstleistungsaktivitäten[1]Ministerium für Wohnungswesen, "New Administrative Capital Project Factsheet", moh.gov.eg.

Schnelles Bevölkerungswachstum & Urbanisierungsdruck

Ägyptens demografische Expansion zwingt Entwickler dazu, Satellitenstädte wie die 170.000 Acres große Neue Verwaltungshauptstadt zu erschließen, die für 6,5 Millionen Einwohner ausgelegt ist. Dieses dezentrale Stadtentwicklungsmodell verringert die Überlastung im zentralen Kairo und entfacht die Nachfrage nach integrierten Büro-, Einzelhandels- und Logistikkomplexen, die als eigenständige Wirtschaftsökosysteme fungieren. Projekte wie das 1,5-Millionen-Feddan-Programm verbinden die Erweiterung landwirtschaftlicher Flächen mit der Schaffung von Industriezonen und erweitern gewerbliche Flächennutzungen über traditionelle Korridore hinaus. Wenn Bevölkerungen verlagert werden, gewinnen Mischnutzungsprojekte, die bürgerliche, wohnbauliche und gewerbliche Funktionen bündeln, einen strukturellen Nachfragevorteil. Folglich entwickelt sich der ägyptische Gewerbeimmobilienmarkt hin zu polyzentrischen Wachstumsknoten, die das Risiko diversifizieren und die Optionalität für Mieter erhöhen.

Tourismus-getriebene Nachfrage nach Gastgewerbe- & Einzelhandelsimmobilien

Ägypten führt Afrikas Hotelpipeline mit 143 Immobilien in der Entwicklung an, und globale Marken wie Hilton planen, ihre lokalen Portfolios zu verdreifachen. Das 150-Milliarden-USD-Megaprojekt Ras El-Hekma zielt auf 8 Millionen jährliche Besucher ab und katalysiert gemischte Einzelhandels- und Unterhaltungsformate, die sowohl Touristen als auch Einwohnern dienen. Lifestyle-Hotelkonzepte und erlebnisorientierte Einkaufszentren proliferieren, um neuen Reisendenpräferenzen gerecht zu werden, und erzeugen sekundäre Nachfrage nach Logistik-, Gastronomie- und Lagerhaltungseinrichtungen. Mit steigenden Besucherzahlen stärkt der Übergangsausgabenfluss in den Bereichen Gastronomie, Transport und Freizeit die Mieterresilienz in angrenzenden Einzelhandelskorridoren. Der Tourismus-Aufschwung multipliziert daher die Einnahmequellen über direkte Gastgewerberenditen hinaus und vertieft die Diversifizierung des ägyptischen Gewerbeimmobilienmarktes.

Boomender E-Commerce verändert die Logistikanforderungen

Nationale Plattformen wie das Nafeza-Einheitsfenstersystem und das Advanced Cargo Information-System rationalisieren die Zollabfertigung und ermöglichen schnellere Entscheidungen bei der Lieferung auf der letzten Meile. Die 20 km² große KEZAD-East-Port-Said-Zone von AD Ports Group integriert Zolllagerhaltung mit Fulfillment-Operationen und bedient sowohl den internationalen Handel als auch den inländischen Online-Einzelhandel. Die Nachfrage verlagert sich hin zu modernen Distributionszentren, die Cross-Docking, temperaturkontrollierte Lagerung und Retourenabwicklungsfähigkeiten kombinieren. Entwickler, die erstklassige Flächen in der Nähe von Bevölkerungszentren bereitstellen können, sichern sich Premiummieten und längere Mietverträge. Mit zunehmendem digitalem Durchdringungsgrad erschließt der E-Commerce weiterhin einen wesentlichen Anteil der zukünftigen Projektpipeline des ägyptischen Gewerbeimmobilienmarktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zweistellige Inflation & hohe Finanzierungskosten | -1.4% | National, mit akuten Auswirkungen in Groß-Kairo | Kurzfristig (≤ 2 Jahre) |

| Ägyptisches-Pfund-Volatilität gegenüber Mieten in harter Währung | -0.8% | National, insbesondere ausländische Investoren betreffend | Mittelfristig (2-4 Jahre) |

| Steigende Bauinputkosten | -0.6% | National, konzentriert in großen Entwicklungszonen | Kurzfristig (≤ 2 Jahre) |

| Ineffizienzen bei Grundbuchtiteln & -registrierung | -0.3% | National, mit regionalen Unterschieden bei der Bearbeitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zweistellige Inflation belastet die Entwicklungsökonomie und die Mietererschwinglichkeit

Eine jährliche Inflation von über 25 % zwingt die Zentralbank dazu, einen Übernacht-Kreditzinssatz von 28,25 % aufrechtzuerhalten, was die Preisgestaltung für Baudarlehen in den zweistelligen Bereich treibt. Entwickler verzögern entweder Projekteinführungen oder schwenken auf Vorverkäufe und Partnerschaftsfinanzierungen um, um die Margen zu erhalten. Auch die Betriebskosten steigen: Die Versorgungstarife stiegen im Jahresvergleich um 43,6 %, und die gewerblichen Mieten erhöhten sich um 12,7 %, was die Mietererschwinglichkeit einschränkt. Erstklassige Objekte mit Mietverträgen in harter Währung halten die Belegung aufrecht, aber bei Sekundärbeständen ist eine erhöhte Fluktuation zu beobachten. Langfristig sollten Preisnormalisierung und alternative Finanzierungsinstrumente die Kapitalkosten im ägyptischen Gewerbeimmobilienmarkt stabilisieren.

Währungsvolatilität schafft Investitionsunsicherheit trotz fundamentaler Stärken

Drei Abwertungen seit 2024 haben den USD/EGP-Korridor ausgeweitet und Investoren veranlasst, dollarindexierte Mietverträge zu bevorzugen. Goldman Sachs schätzt das Pfund nun als 30 % unterbewertet ein, doch die politischen Signale bleiben ein Schwankungsfaktor für die Marktstimmung. Banken sehen sich mit einer Erosion der Kapitaladäquanz konfrontiert, was den Appetit auf Baudarlehen dämpft. Dennoch heben eine Zusage der Vereinigten Arabischen Emirate in Höhe von 35 Milliarden USD für Ras El-Hekma und eine verstärkte Unterstützung durch den Internationalen Währungsfonds die Fremdwährungsliquidität und deuten auf eine mittelfristige Wechselkursstabilisierung hin. Bis Klarheit entsteht, sichern sich Projektträger durch Offshore-Schulden und Vorverkäufe in harter Währung im ägyptischen Gewerbeimmobilienmarkt ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Büros dominieren, während Einzelhandel boomt

Büros sicherten sich im Jahr 2025 einen Marktanteil von 43,02 % am ägyptischen Gewerbeimmobilienmarkt, beflügelt durch die Verlagerung von 14 Ministerien und mehr als 48.000 Mitarbeitern in die Neue Verwaltungshauptstadt. Erstklassige Hochhäuser wie der Infinity Tower (160 Meter, angestrebte LEED-Platin-Zertifizierung) sind zu 70 % fertiggestellt und an multinationale Mieter vorvermietet, die umweltzertifizierte Flächen fordern. Das Segment profitiert von langfristigen Mietverträgen, ergänzender Dienstleistungsnachfrage und staatlicher Ankernutzung, die das Leerstandsrisiko mindert. Unterdessen werden Einzelhandelsimmobilien bis 2031 voraussichtlich einen CAGR von 9,60 % verzeichnen - das stärkste Wachstum aller Immobilientypen -, da der Tourismus sich erholt und Lifestyle-Center wie das Cairo Festival City Mall (566,7 Millionen USD) mit Flaggschiff-Mietern wiedereröffnen. Entwickler verbinden erlebnisorientierte Formate - Foodhallen, Unterhaltungscluster und digitale Ladenfronten -, um Ausgaben anzuziehen und die Verweildauer zu verlängern.

Die Logistik-Unterkategorie erhält strukturelle Unterstützung durch Ägyptens Handelsbestrebungen. Der Sokhna-Logistikpark von Mercedes-Benz und die 120-Millionen-USD-KEZAD-Zone von AD Ports Group veranschaulichen die Verlagerung hin zu maßgeschneiderten Einrichtungen in der Nähe multimodaler Korridore. Industrielle Anlagen im Bereich \"Sonstige\"profitieren von der Nearshoring-Nachfrage, insbesondere von EU-Herstellern, die zollfreien Zugang nutzen. Steigende Grundstückspreise in Küstenprojekten wie Ras El-Hekma fördern die vertikale Mischnutzungskonzentration und verteilen das Risiko auf Einzelhandels-, Gastgewerbe- und Bürostapel. Folglich wird erwartet, dass die Größe des ägyptischen Gewerbeimmobilienmarktes im Bereich Logistik seinen Umsatzanteil ausweitet, da der E-Commerce seinen Anteil konsolidiert.

Nach Geschäftsmodell: Vorherrschaft der Vermietung bei engem Kreditumfeld

Mietverträge erfassten im Jahr 2025 73,62 % des ägyptischen Gewerbeimmobilienmarktes aufgrund hoher Fremdkapitalkosten und der Präferenz von Unternehmen für operative Flexibilität. Institutionelle Financiers unterstützen dieses Modell: Eine Fazilität über 343,3 Millionen USD für Palm Hills' Badya und ein Darlehen über 138 Millionen USD für SODICs Karmell wurden um stabilisierte Mieteinnahmen strukturiert. Mieter orientieren sich an in harter Währung denominierten Mietverträgen zur Absicherung gegen Inflation, was die Einkommenssicherheit der Vermieter weiter stärkt. Der Verkaufsweg beschleunigt sich jedoch mit einem CAGR von 8,44 % bis 2031, nachdem die Novellierung des Wüstenlandgesetzes von 2024 die Beschränkungen für ausländisches Eigentum aufgehoben hat, was Offshore-Interesse an Stockwerkeigentum und Pauschalakquisitionen ausgelöst hat. Da Mietregelungsreformen schrittweise 20-fache Erhöhungen über fünf Jahre einführen, könnten einige Mieter bei Erreichen der Preisparität zum Eigentum übergehen.

Hybridmodelle entstehen ebenfalls. Sale-and-Leaseback-Geschäfte ermöglichen es Unternehmen, Kapital freizusetzen und gleichzeitig die operative Kontrolle zu behalten, und Gewinnbeteiligungsvereinbarungen gleichen die Anreize von Entwicklern und Einzelhändlern in neuen Lifestyle-Malls an. Diese Flexibilität fördert die Transaktionsvielfalt und erweitert letztlich die Liquiditätskanäle im ägyptischen Gewerbeimmobilienmarkt.

Nach Endnutzer: Unternehmens-nachfrage führt, Haushalte beschleunigen sich

Unternehmens- und KMU-Mieter generierten im Jahr 2025 69,94 % der gesamten Flächenabnahme, getragen durch Hauptsitzverlagerungen, Produktionserweiterungen in Freizonen und steigende Nachfrage nach technisch ausgestatteten Flächen. Multinationale Unternehmen legen ESG- und Gesundheitsschutzstandards fest und drängen Entwickler zur Implementierung intelligenter Gebäudemanagementsysteme und zur Integration erneuerbarer Energien. Haushalts- und vermögende Privatinvestoren wachsen zwar von einem kleineren Ausgangsniveau, aber mit einem CAGR von 9,18 %, da liberalisiertes Eigentum und Fintech-Hypothekenlösungen die Zugänglichkeit verbessern. Investoren aus dem Golfkooperationsrat (GCC), die seit 2021 115 Milliarden USD eingebracht haben, coinvestieren häufig mit lokalen Partnern und verbinden regionale Liquidität mit Vor-Ort-Expertise.

Institutionelles Kapital bleibt aktiv: Ägyptens Fusionen-und-Übernahmen-Volumen stieg um 21 % mit ausländischen Direktinvestitionen in Höhe von 46,1 Milliarden USD im Jahr 2024, und Staatsfonds verankern zunehmend Entwicklungsvehikel, die auf grüne und soziale Infrastruktur abzielen. Diese diversifizierte Käuferbasis stützt die Resilienz über das gesamte Nachfragespektrum der ägyptischen Gewerbeimmobilienbranche.

Geografische Analyse

Das vereinte Großstadtgebiet Groß-Kairo, einschließlich der 170.000 Acres großen Neuen Verwaltungshauptstadt, behielt im Jahr 2025 einen Marktanteil von 60,05 % am ägyptischen Gewerbeimmobilienmarkt dank seiner Dichte an staatlichen, finanziellen und konsumorientierten Funktionen. Der wasserstoffbetriebene Entwurf des Forbes International Tower signalisiert den Ehrgeiz der Stadt, regionale Nachhaltigkeitsmaßstäbe zu setzen und erstklassigen Büros dabei zu helfen, Vorvermietungen von ESG-orientierten multinationalen Unternehmen zu sichern. Der Einzelhandel bleibt robust: Das Cairo Festival City Mall wiedereröffnete nach einer Modernisierung im Wert von 566,7 Millionen USD mit Ägyptens erstem IKEA und einem neuen Carrefour-Verbrauchermarkt und bestätigt die Dominanz der Hauptstadt als Einstiegspunkt für globale Marken.

Sekundärstädte wachsen schneller. Alexandria nutzt die 700-Millionen-USD-Terminalerweiterung von Hutchison Ports, um handelsbezogene Lager- und Distributionsprojekte anzuziehen, und treibt die Logistikabsorption an der Küste auf Rekordhöhen. Gizeh, angrenzend an das historische Kairo und die Neue Verwaltungshauptstadt, bietet kostengünstige Grundstücke für leichte Industriegebiete, die die vergrößerte Metropolregion bedienen. Verbesserte Verkehrsanbindungen und Grundstückspreisarbitrage unterstützen seine zweistellige Vermietungsdynamik.

Der Korridor \"Übriges Ägypten\"- der die Cluster der Nordküste, des Roten Meeres und der Wirtschaftszone des Suezkanals umfasst - verzeichnet bis 2031 einen CAGR von 11,20 %, verankert durch Megaprojekte. Die 150-Milliarden-USD-Stadt Ras El-Hekma zielt auf 8 Millionen Touristen jährlich ab und befeuert die integrierte Nachfrage nach Gastgewerbe-, Einzelhandels- und Unterhaltungsimmobilien, während sich die nahe gelegenen Grundstückswerte verdoppeln. Die SouthMED-Entwicklung von Talaat Moustafa Group im Wert von 21 Milliarden USD sicherte sich innerhalb von 12 Stunden Buchungen in Höhe von 1,25 Milliarden USD und demonstriert den tiefen Appetit auf erstklassige Küstenanlagen. Die Wirtschaftszone des Suezkanals zieht weiterhin Industriepipelines an, wobei 274 Projekte im Wert von 8,3 Milliarden USD innerhalb von 33 Monaten in Auftrag gegeben wurden, was eine diversifizierte wirtschaftliche Basis schafft, die die geografische Reichweite des ägyptischen Gewerbeimmobilienmarktes ausweitet.

Wettbewerbslandschaft

Lokale Marktführer wie Talaat Moustafa Group, Palm Hills und SODIC behalten Skalierungsvorteile bei der Landbevorratung und der Regulierungsnavigation, doch grenzüberschreitende Kapitalzuflüsse gestalten die Verhandlungsdynamik um. Das Mandat des UAE-basierten Modon, den Masterplan für Ras El-Hekma zu steuern, veranschaulicht die zunehmende Verbreitung von Joint Ventures, die inländische Ausführung mit ausländischer Finanzierung verbinden. Die Portfoliodiversifizierung rund um staatliche Megaprojekte ergibt ein geringeres Leerstandsrisiko, und eine frühe Positionierung in der Nähe der Neuen Verwaltungshauptstadt oder der Wirtschaftszone des Suezkanals schafft quasi-gebundene Nachfragekorridore.

Technologie- und ESG-Differenzierung markieren das neue Wettbewerbsfeld. Das LEED-Platin-Streben des Infinity Tower und der ECOPlanet-Zement des Iconic Tower zeigen, wie grüne Zertifizierungen in Mietaufschläge und Markenwert übersetzt werden. Proptech-Plattformen, die digitale Vermietung, Mieter-Erlebnis-Apps und Energieoptimierungsanalysen anbieten, gewinnen an Bedeutung, da Vermieter operative Effizienz anstreben. Unternehmen, denen das Kapital für Modernisierungen fehlt, könnten zu Übernahmezielen werden, was eine Konsolidierung auslöst, die das Angebot an erstklassigen Flächen im ägyptischen Gewerbeimmobilienmarkt verknappt.

Die Regulierungsdurchsetzung gemäß Gesetz 175 (2022) befähigt die Ägyptische Wettbewerbsbehörde, Zusammenschlüsse zu prüfen und ein moderat fragmentiertes Feld aufrechtzuerhalten. Nischen-Disruptoren, die sich auf spezialisierte Logistikzentren, Kühllagerung oder flexible Bürosuiten konzentrieren, verbreitern die Produktvielfalt, während alternative Kreditgeber Finanzierungslücken schließen, die risikoscheue Banken hinterlassen. Dieses eklektische Zusammenspiel erhält Wettbewerbsspannungen aufrecht und fördert gleichzeitig Innovationen zum Nutzen der Mieter in der ägyptischen Gewerbeimmobilienbranche[3]Ägyptische Wettbewerbsbehörde, "Merger Control Law 175 (2022) Application", eca.org.eg.

Führende Unternehmen der ägyptischen Gewerbeimmobilienbranche

Amer Group

Orascom Construction PLC

Palm Hills Developments

The Arab Contractors

Talaat Moustafa Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AD Ports Group und die Wirtschaftszone des Suezkanals unterzeichneten eine 50-jährige Konzession zur Planung, zum Bau und zum Betrieb der 20 km² großen KEZAD-East-Port-Said-Zone als vollständig integrierten Industrie-Logistik-Hub. Die Partnerschaft wird Infrastruktur, Versorgungseinrichtungen und die Mieteraufnahme überwachen, um Port Said in ein erstklassiges Umschlag- und Produktions-Gateway zu verwandeln.

- Mai 2025: AD Ports verpflichtete sich zu 120 Millionen USD für Phase 1 und beschleunigt 2,8 km² von KEZAD East mit Kai-Modernisierungen, Lagerhüllenkonstruktionen und Straßenanbindungen. Die Vorabausgaben beschleunigen SCZONEs Vorhaben, bis 2030 zu einem der weltweit führenden Handelskorridore zu gehören.

- März 2025: Modon Holding und Elsewedy Industrial Development einigten sich auf die gemeinsame Entwicklung einer 10 Millionen m² großen Industriestadt in Ras El-Hekma mit Schwerpunkt auf Zement-, Stahl- und Fertigbauanlagen. Das Projekt soll voraussichtlich 20.000 Arbeitsplätze schaffen und kritische Materialien für Megaprojekte an der Nordküste liefern, was Ägyptens Bruttoinlandsprodukt erheblich steigert.

- Dezember 2024: Hilton kündigte Pläne an, seinen ägyptischen Fußabdruck durch Hinzufügung von 25 Hotels zu verdreifachen und seine Pipeline auf mehr als 40 Immobilien landesweit zu erhöhen. Die Expansion bringt die Lifestyle-Marken Tapestry Collection und Curio Collection ins Land und soll voraussichtlich 5.000 Arbeitsplätze im Gastgewerbe schaffen.

Berichtsumfang des ägyptischen Gewerbeimmobilienmarktes

Gewerbeimmobilien sind Immobilien, die das Potenzial haben, durch Kapitalgewinne oder Mieteinnahmen Gewinne zu erzielen. Gewerbeimmobilien werden ausschließlich für geschäftliche Aktivitäten oder zur Bereitstellung von Arbeitsräumen genutzt, anstatt als Wohnraum zu dienen, was in die Kategorie der Wohnimmobilien fiele. Am häufigsten vermieten Mieter Gewerbeimmobilien, um Unternehmen zu betreiben, die Einnahmen generieren.

Der ägyptische Gewerbeimmobilienmarkt ist nach Typ (Büros, Einzelhandel, Industrie und Logistik, Gastgewerbe und Mehrfamilienhäuser) und Schlüsselstädten (Kairo, Alexandria, Gizeh, Port Said und das übrige Ägypten) segmentiert. Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Büros |

| Einzelhandel |

| Logistik |

| Sonstige (Industrieimmobilien, Gastgewerbeimmobilien usw.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Kairo |

| Alexandria |

| Gizeh |

| Übriges Ägypten |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrieimmobilien, Gastgewerbeimmobilien usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen & KMU | |

| Sonstige | |

| Nach Geographie | Kairo |

| Alexandria | |

| Gizeh | |

| Übriges Ägypten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Gewerbeimmobilienmarktes?

Die Größe des ägyptischen Gewerbeimmobilienmarktes beträgt im Jahr 2026 4,31 Milliarden USD und wird voraussichtlich bis 2031 6,04 Milliarden USD erreichen.

Welcher Immobilientyp führt die Nachfrage an?

Büros machen 43,02 % des Marktanteils im Jahr 2025 aus, dank Ministeriumsansiedlungen und multinationalen Expansionen.

Welches Segment wächst am schnellsten?

Einzelhandelsimmobilien werden voraussichtlich bis 2031 einen CAGR von 9,60 % verzeichnen, getragen durch die Erholung des Tourismus und die Einführung von Lifestyle-Malls.

Wie wirkt sich die Inflation auf den Sektor aus?

Zweistellige Inflation und ein Leitzinssatz von 28,25 % erhöhen Finanzierungs- und Betriebskosten, doch Mietverträge in harter Währung helfen, erstklassige Anlagen abzufedern.

Welche Rolle spielen Megaprojekte?

Staatliche Initiativen wie die Neue Verwaltungshauptstadt und die Wirtschaftszone des Suezkanals schaffen neue Gewerbezentren, ziehen private Investitionen an und diversifizieren die geografische Nachfrage.

Seite zuletzt aktualisiert am: