Marktgröße und Marktanteil des europäischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

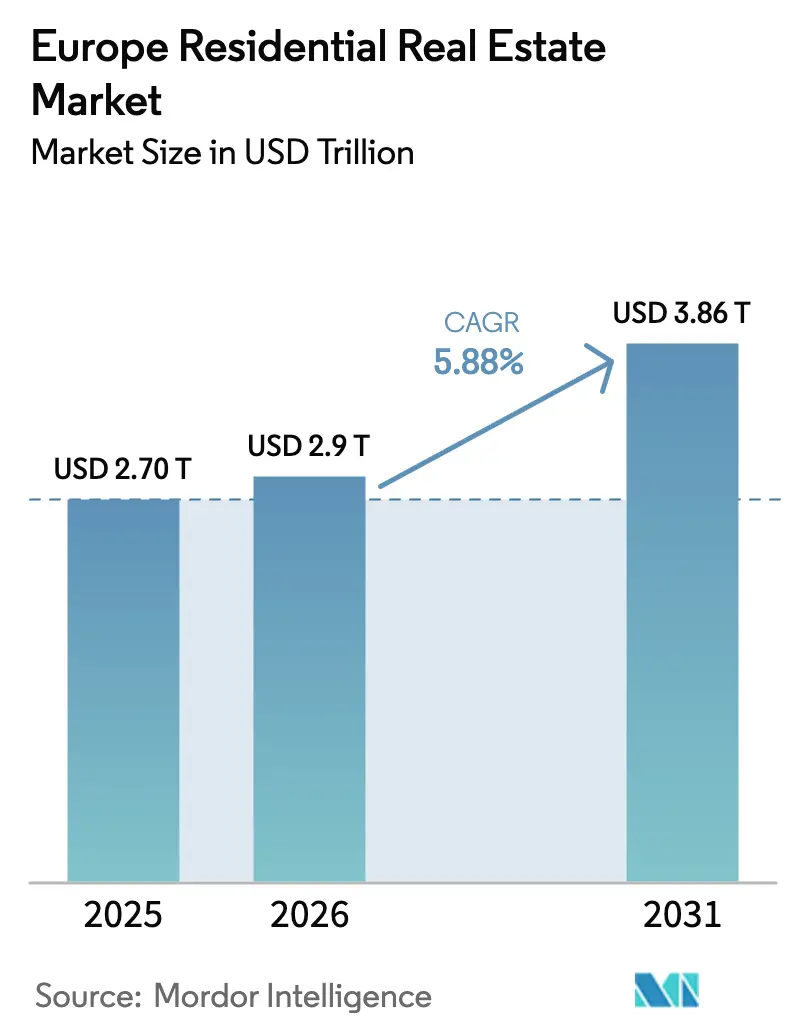

| Marktgröße im Basisjahr (2025) | 2.70 Billionen US-Dollar |

| Marktgröße (2026) | 2.9 Billionen US-Dollar |

| Marktgröße (2031) | 3.86 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Wohnimmobilienmarkts von Mordor Intelligence

Die Marktgröße des europäischen Wohnimmobilienmarkts beträgt im Jahr 2026 2,9 Billionen USD und soll bis 2031 bei einer CAGR von 5,88 % einen Wert von 3,86 Billionen USD erreichen. Das Nachfrageumfeld spiegelt ein strukturelles Unterangebot, rückständige Baugenehmigungen und verzögerte Neubaubeginne wider, die den Leerstand in Großstädten weiter verknappen. Energiekonformitätsvorschriften gemäß der Richtlinie (EU) 2024/1275 und nationale Umsetzungen prägen sowohl die Kapitalallokation als auch die Vermögensstrategien, insbesondere im städtischen Mehrfamilienhausbereich. Investoren rotieren weiterhin in den Wohnsektor, da das Mietwachstum die Inflation in zentralen Ballungsräumen übertrifft und die Einkommenssichtbarkeit stützt. Büro-zu-Wohnraum-Umwandlungen skalieren, um Kohlenstoff- und Angebotsbeschränkungen zu begegnen, während grenzüberschreitendes Kapital die Liquidität widerstandsfähig hält.[1]https://www.europarl.europa.eu/portal/en

Wichtigste Erkenntnisse des Berichts

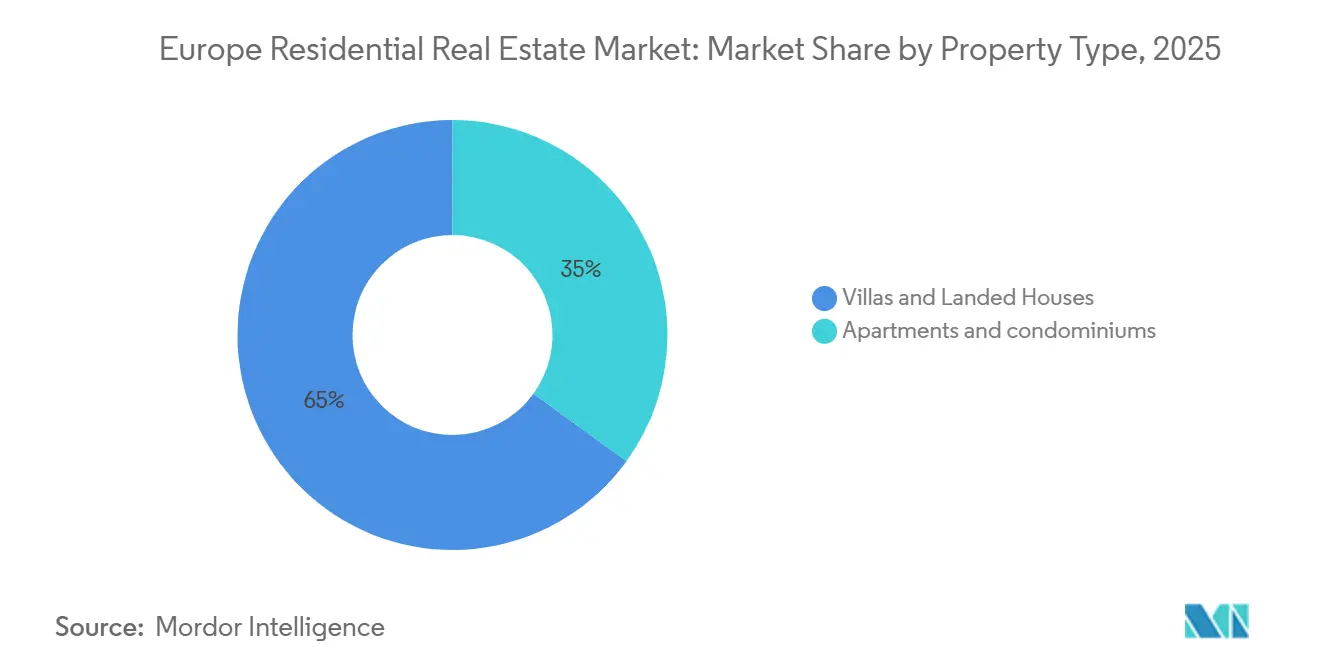

- Nach Immobilientyp führten Villen und Einfamilienhäuser im Jahr 2025 mit einem Umsatzanteil von 65,00 %, während Wohnungen und Eigentumswohnungen bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen werden.

- Nach Preissegment hielt das mittlere Marktsegment im Jahr 2025 einen Anteil von 46,00 %, und das erschwingliche Segment soll bis 2031 mit einer CAGR von 6,07 % wachsen.

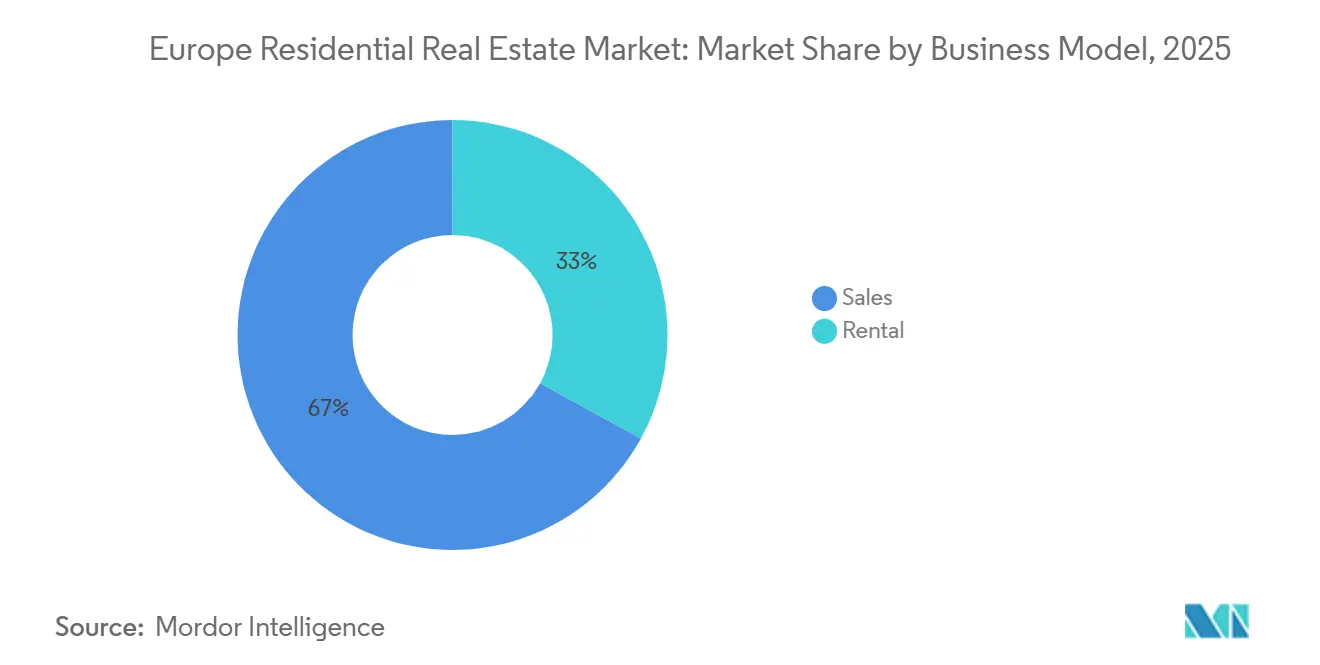

- Nach Geschäftsmodell entfielen im Jahr 2025 67,00 % auf Verkaufstransaktionen, während Vermietungsplattformen bis 2031 eine CAGR von 6,24 % verzeichnen sollen.

- Nach Verkaufsart entfielen im Jahr 2025 90,00 % des Volumens auf Sekundärtransaktionen, während Primärverkäufe von Neubauten bis 2031 voraussichtlich mit einer CAGR von 6,19 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 22,00 % am regionalen Volumen, und die Niederlande sind das am schnellsten wachsende Land mit einer prognostizierten CAGR von 6,32 % für 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Wohnimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Klimaschutzprogramm-Anreize beschleunigen die Nachfrage nach Tiefensanierungen im gesamten Wohngebäudebestand | +1.4% | EU-weite Umsetzung; konzentriert in Deutschland, Frankreich, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Anstieg grenzüberschreitender Private-Equity-Zuflüsse in europäische Build-to-Rent-Portfolios | +1.2% | Vereinigtes Königreich, Deutschland, Niederlande, Südeuropa (Spanien, Italien, Portugal) | Mittelfristig (2–4 Jahre) |

| Institutionelle Kapitalverlagerung hin zu zweckgebundenen Mietwohngemeinschaften | +1.1% | Gesamteuropäisch; Vereinigtes Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Zunahme von Einpersonenhaushalten treibt die Nachfrage nach Mehrfamilienwohnungen in städtischen Kernlagen | +0.9% | Niederländisches Randstad-Gebiet, Frankreich, Île-de-France, Spanien Madrid/Barcelona, Belgien Brüssel; Ballungsräume mit < 3 % Leerstand | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung erweitert Senioren- und betreutes Wohnen in Deutschland und den nordischen Ländern | +0.7% | Deutschland, Schweden, Finnland, Norwegen, Dänemark | Langfristig (≥ 4 Jahre) |

| Einführung von Digitalnomaden-Visa steigert Zweitwohnungskäufe in Südeuropa | +0.6% | Spanien (Costa del Sol, Balearen, Valencia), Portugal (Algarve, Lissabon), Griechenland (Athen, Inseln), Italien (Sizilien, Toskana) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Klimaschutzprogramm-Anreize beschleunigen die Nachfrage nach Tiefensanierungen im gesamten Wohngebäudebestand

Die Richtlinie (EU) 2024/1275 verpflichtet die Mitgliedstaaten, den durchschnittlichen Primärenergieverbrauch von Wohngebäuden bis 2030 um 16 % und bis 2035 um 20 bis 22 % gegenüber den Basiswerten von 2020 zu senken, wobei mindestens 55 % der Einsparung aus den am schlechtesten abschneidenden 43 % des Bestands stammen müssen. Die nationalen Politiken konvergieren, da die Umsetzungsfristen im Mai 2026 eintreten, mit Frankreichs schrittweiser Abschaffung niedriger Energieeffizienzklassen und Fördermitteln über MaPrimeRénov'. Die Niederlande konsultieren ein Mindestenergieetikett D für alle Mietwohnungen bis 2029, unterstützt durch Subventionen von bis zu 15.000 EUR pro Einheit (16.200 USD) und einem Budget von 126 Millionen EUR bis 2030 (136,1 Millionen USD). Deutschland schreibt ab Juni 2026 in größeren Städten 65 % erneuerbare Wärme vor, und Spaniens Nationaler Gebäudesanierungsplan zielt mit NextGenerationEU-Mitteln auf stärkere Energieeinsparungen als die EU-Basislinie ab. Plattformbetreiber berichten von reguliertem Mieterhöhungspotenzial und Einsparungen bei den Nebenkosten der Mieter nach Sanierungen, die auch neue Mietpreise anheben können.[2]https://www.bpie.eu/

Anstieg grenzüberschreitender Private-Equity-Zuflüsse in europäische Build-to-Rent-Portfolios

Grenzüberschreitende Investoren repräsentierten im Jahr 2025 45 % der europäischen Wohnimmobilientransaktionen, unterstützt durch britische, französische und schwedische Käufer sowie wachsende Allokationen von asiatisch-pazifischen und nahöstlichen Staatsfonds. Das Kapital konzentriert sich auf Build-to-Rent-Plattformen, die Skalierbarkeit, geografische Diversifizierung und richtlinienkonforme Vermögenswerte im Einklang mit der Gebäudeenergieeffizienzrichtlinie bieten. Partners Group übernahm Empira im Januar 2025 und fügte ein Portfolio mit einem Bruttoenwicklungswert von 17 Milliarden USD hinzu, das auf deutschen Mehrfamilienhäusern konzentriert ist und darauf ausgelegt ist, Sanierungen in großem Maßstab durchzuführen. Der Schritt begünstigt vertikal integrierte Plattformen, die Verluste beim Nettobetriebseinkommen durch standardisierte Abläufe begrenzen können. Deutschlands Mehrfamilienhausfinanzierung und die britischen Build-to-Rent-Entwicklungsströme verstärken eine Verlagerung hin zu einkommensorientierten Mietstrategien, da Kreditgeber die höchsten Beleihungsquoten für Mehrfamilienhäuser anbieten.[3]https://www.cbre.de/

Institutionelle Kapitalverlagerung hin zu zweckgebundenen Mietwohngemeinschaften

Europäische Investoren im operativen Immobilienbereich planen, über drei Jahre 51 Milliarden EUR in Wohnimmobilien zu investieren (55,1 Milliarden USD), da zweckgebundene Studentenwohnheime erstmals Anfang 2025 Mehrfamilienhäuser als beliebtestes Segment überholten. In den ersten drei Quartalen 2025 wuchsen Pflegeheime um 182 % im Jahresvergleich, zweckgebundene Studentenwohnheime stiegen um 71 % mit einem Rekordanteil von 6 % am gesamten europäischen Immobilieninvestitionsvolumen, und Mehrfamilienhäuser legten um 10,2 % zu. Das britische Build-to-Rent wuchs von unter 1.000 Einheiten im Jahr 2004 auf fast 90.000 Einheiten zwei Jahrzehnte später, da integriertes Design und Betrieb die Lieferung vorantrieben. Kreditgeber priorisieren weiterhin Mehrfamilienhäuser mit erstrangigen Beleihungsquoten von 60 % bis 65 %, während britische Gesetzgebung professionelle Betreiber unter sich entwickelnden Mietrechtsregeln unterstützt. Die Fusion von Aedifica und Cofinimmo im Juni 2025 schuf den größten europäischen Immobilientrust mit Fokus auf Gesundheitsversorgung und Seniorenwohnen und zeigt die Prämie für gesamteuropäische Skalierung.

Zunahme von Einpersonenhaushalten treibt die Nachfrage nach Mehrfamilienwohnungen in städtischen Kernlagen

Das private Mietverhältnis weitet sich auf dem europäischen Kontinent aus, da die Nettohaushaltsbildung die Nettowohnungszugänge in wichtigen Städten übertrifft und die höchste geplante Dreijahreskapitalallokation unter den Wohnteilsektoren in Mehrfamilienhäuser zieht. Deutschlands Top-Sieben-Städte verzeichneten im ersten Halbjahr 2025 eine Mietsteigerung im Jahresvergleich, angeführt von Leipzig und gestützt durch steigende mittlere Angebotsmieten in Berlin, da Haushaltszusammensetzungstrends die Mietnachfrage in zentralen Lagen nahe Arbeitsplätzen und Verkehrsmitteln verlängern. Die Niederlande steuern auf eine Mietinflation von 4,8 % im Jahr 2026 nach 8,8 % im Jahr 2025 zu, während ein Wohnungsmangel und ehemalige Miettransaktionen zu niedrigeren Durchschnittspreisen Erstkäufer in den Wiederverkaufsmarkt bringen. Angespannte Mietmärkte in großen französischen Städten spiegeln niedrigen Leerstand und ein Baudefizit wider, das die Nachfrage nach kompakten städtischen Formaten aufrechterhält. Betreiber professionalisieren das Management, um Leerstandstage zu reduzieren und das Nettobetriebseinkommen durch Dienstleistungen zu steigern, wie im OnPlace-Portfolio in Italien zu sehen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EZB-Zinserhöhungen vergrößern die Lücke bei der Hypothekenbezahlbarkeit | -1.3% | Eurozonenweit, Niederlande mit 40 % Einkommensanteil, Deutschlands Kaufpreis-zu-Miet-Kompression und Spaniens erhöhte Hürden für Erstkäufer | Mittelfristig (2–4 Jahre) |

| Strengere Energieeffizienzklassen-Vorschriften erhöhen die Investitionsausgaben der Vermieter | -0.8% | EU-weite Einhaltung der Gebäudeenergieeffizienzrichtlinie 2024/1275; akut in Frankreich (Verbot der Klasse G ab 2025, F ab 2028), Niederlande (Etikett D ab 2029), Deutschland (Klasse E bis 2033) | Langfristig (≥ 4 Jahre) |

| Lohnstagnation in Südeuropa schränkt die Erschwinglichkeit für Erstkäufer ein | -0.6% | Spanien (250.000 Haushaltsbildungen gegenüber 132.000 Visa), Italien, Griechenland, Portugal; Lohnwachstum hinkt Preissteigerungen um 3–5 Prozentpunkte hinterher | Mittelfristig (2–4 Jahre) |

| Städtische Wachstumsgrenzen begrenzen das Angebot an Grünflächen in Kernstädten | -0.4% | Amsterdam, München, Frankfurt, Paris, Stockholm, Kopenhagen; Stickstoffprotokolle (Niederlande), Denkmalschutz, Zonenvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EZB-Zinserhöhungen vergrößern die Lücke bei der Hypothekenbezahlbarkeit

Die Straffung der Europäischen Zentralbank hob die Leitzinsen auf einen Höchststand von 4,0 % an, bevor sie sich abschwächten, aber die Hypothekenzinsen bleiben über dem Niveau von 2020 bis 2021 und belasten den Zugang von Erstkäufern. In den Niederlanden stiegen die Neuausleihungen im dritten Quartal 2025 um 21,8 % auf 44,70 Milliarden EUR (48,3 Milliarden USD), doch die Wohnkosten überstiegen 40 % des Nettoeinkommens für neue Käufer trotz eines leichten Rückgangs des zehnjährigen Hypothekenzinses auf 3,76 %. Spanien verzeichnete im Jahr 2025 mehr als 500.000 Hypotheken und erwartet einen weiteren Anstieg der Verkäufe, aber neun EU-Länder überschreiten nun 40 % des Einkommens für den typischen Hypothekendienst. In ganz Europa hinkt das Haushaltskreditwachstum dem nominalen BIP hinterher, da Familien nach der Erosion der Finanzanlagenquoten durch die Inflation seit 2020 Puffer aufbauen. Das Ergebnis ist eine Zweiteilung im europäischen Wohnimmobilienmarkt, bei der institutionelle Mietplattformen Haushalte aufnehmen, die sich kein Eigentum leisten können, während vermögende Käufer auf Eigenkapital oder Familienübertragungen zurückgreifen.

Strengere Energieeffizienzklassen-Vorschriften erhöhen die Investitionsausgaben der Vermieter

EU-Vorschriften erfordern eine Senkung des Primärenergieverbrauchs um 16 % bis 2030 und um 20 % bis 22 % bis 2035 gegenüber 2020, wobei mindestens 55 % der Einsparung aus den am schlechtesten abschneidenden Gebäuden stammen müssen, was den Sanierungsbedarf und die Kapitalausgaben beschleunigt. Frankreich hat schrittweise Verbote für die Vermietung von Gebäuden mit niedrigen Energieeffizienzklassen eingeführt, während die Niederlande ein Mindestlabel D für alle Mietobjekte bis 2029 mit Subventionen von bis zu 15.000 EUR pro Einheit (16.200 USD) und einer Zuweisung von 126 Millionen EUR bis 2030 (136,1 Millionen USD) vorantreiben. Spanien erlaubt Steuerabzüge von bis zu 60 %, begrenzt auf 9.000 EUR, für Effizienzmaßnahmen auf Gebäudeebene, die häufig hinter den Kosten zurückbleiben, die in städtischen Gebäuden 20.000 bis 40.000 EUR pro Wohnung übersteigen können. Der Europäische Wärmepumpenverband weist darauf hin, dass die Vorabkosten von 12.000 bis 20.000 EUR pro Installation im Mehrfamilienhausbestand eine Hürde für kleine Vermieter darstellen, da die Strom-zu-Gas-Preisverhältnisse je nach Land unterschiedlich sind. Diese Vorschriften verlagern den Bestand von fragmentierten Eigentümern zu institutionellen Plattformen, die Finanzierungen sichern, Masseneinkäufe verhandeln und auf EU-Programme zur Verbesserung der Energieeffizienz zugreifen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Eigentumswohnungen gewinnen institutionelle Kapitalströme trotz Villenvorherrschaft

Villen und Einfamilienhäuser hielten im Jahr 2025 65,00 % des Anteils, den größten Anteil innerhalb des europäischen Wohnimmobilienmarkts. Wohnungen und Eigentumswohnungen sollen bis 2031 mit einer CAGR von 6,14 % wachsen, da Investoren in skalierbare städtische Mehrfamilienhäuser rotieren, die mit der Einhaltung der Gebäudeenergieeffizienzrichtlinie übereinstimmen. Die Mietdynamik in wichtigen Ballungsräumen unterstreicht die Attraktivität, mit Berlins mittlerer Angebotsmiete von 19,23 EUR pro Quadratmeter und wichtigen Stadtrenditen, die eine stabile Einkommensleistung über den Zyklus hinweg unterstützen. Kreditgeber bevorzugen Mehrfamilienhäuser mit vergleichsweise höheren akzeptablen Beleihungsquoten für erstrangige Seniorenfazilitäten, was die Finanzierung für große Plattformen unterstützt. Diese Bedingungen verstärken die Attraktivität professionell verwalteter Mehrfamilienhäuser innerhalb des europäischen Wohnimmobilienmarkts.

Freistehende und Doppelhaushälften profitieren weiterhin von raumorientierten Präferenzen und Vorstadtnachfrage, aber Energielabels und Sanierungskosten prägen Bewertungen und Liquidität. Prämien für effiziente Klassen in Deutschland und den Niederlanden verdeutlichen, wie Betriebskosteneinsparungen, Mietregulierung und Energiesubventionen die Preisgestaltung beeinflussen. Da die europäische Wohnimmobilienbranche sich an Nullemissionsgebäudevorschriften für Neubauten ab 2030 anpasst, wird erwartet, dass mehr Kapital auf Vermögenswerte abzielt, die künftige Standards mit moderaten Investitionsausgaben erfüllen können. Deutschlands Transaktionsfluss und die Kreditgeberpräferenz für Mehrfamilienhäuser sowie die wachsende operative Kapazität in kontinentalen Portfolios unterstützen den Wachstumsausblick des Segments.

Nach Preissegment: Erschwingliches Segment beschleunigt sich durch politischen Rückenwind trotz Dominanz des mittleren Marktsegments

Das mittlere Preissegment hatte im Jahr 2025 einen Anteil von 46,00 % und bleibt der größte Pool handelbarer Wohnungen im europäischen Wohnimmobilienmarkt. Das erschwingliche Segment soll mit einer CAGR von 6,07 % wachsen, da Regierungen und institutionelle Partner Arbeitnehmerwohnungen mit gezielten Politiken und Plattformstrategien verfolgen. Politische Veränderungen in den Niederlanden weiten die Regulierung auf mittlere Mietsegmente aus und beeinflussen die Preisgestaltung, während Subventionen für Energiemodernisierungen dazu beitragen, die Erschwinglichkeit innerhalb regulierter Rahmenbedingungen zu erhalten. Kapitalallokierer sehen erschwinglichen Wohnraum weiterhin als Möglichkeit, langfristige wirtschaftliche Ergebnisse und Widerstandsfähigkeit über Zyklen hinweg zu unterstützen.

Die Niederlande bieten ein klares Beispiel dafür, wie Regulierung und Anreize das mittlere Segment prägen, von Labelanforderungen bis hin zu Mietfestsetzungsformeln. In Frankreich unterstützen erweiterte zinslose Darlehen und niedrigere Hypothekenzinsen Erstkäufer in Mainstream-Segmenten, was dazu beiträgt, die Nachfrage zu stabilisieren. Deutschlands Pilotprojekte für vereinfachte Baustandards sollen die Kosten für erschwingliche Neubauten senken, während Spaniens geschützte Mietprogramme preisgebundene Bestände hinzufügen, um belastete Zonen auszugleichen. Diese politischen Trends begünstigen Betreiber mit Skalierung und Nachhaltigkeitskompetenz in der europäischen Wohnimmobilienbranche.

Nach Geschäftsmodell: Mietplattformen überholen Verkäufe inmitten von Generation Miete und Regulierung

Verkaufsmodelltransaktionen machten im Jahr 2025 67,00 % des Anteils aus, den dominanten Anteil am europäischen Wohnimmobilienmarkt. Mietplattformen sollen bis 2031 mit einer CAGR von 6,24 % wachsen, da Generation Miete expandiert und institutionelle Mandate vorhersehbare Einnahmen und Diversifizierung betonen. Build-to-Rent ist in 32 % der Wohnsektor-Mandate institutioneller Investoren vertreten, und Investoren erwarten mittelfristig starke ungehebelte Renditen aus Mehrfamilienhäusern. Führende Betreiber digitalisieren auch das Management, was die Effizienz steigert und das Wachstum des Nettobetriebseinkommens durch bessere Vermietung und Energieüberwachung unterstützt.

Das Verkaufsvolumen bleibt in Märkten mit verbesserten Erschwinglichkeitsfenstern und unterstützenden Zinstrends stark, wie in Spanien und Frankreich bis 2026 zu sehen. Die britische Build-to-Rent-Entwicklungsfinanzierung blieb im Jahr 2025 aktiv, auch wenn die Baubeginne zurückblieben, unterstützt durch eine große Pipeline genehmigter Wohnungen, die auf Freigabe warten. In der gesamten europäischen Wohnimmobilienbranche koexistieren Miet- und Verkaufsstrategien nun auf denselben Plattformen, da Entwickler Risiko und Absorption ausbalancieren.

Nach Verkaufsart: Erstmarkt gewinnt an Bedeutung durch Konformitätsvorschriften trotz Dominanz des Zweitmarkts

Sekundärwiederverkäufe repräsentierten im Jahr 2025 90,0 % der Transaktionen und spiegeln das Gewicht des Bestands und die Verbreitung suboptimaler Energieeffizienz in älteren Wohngebäuden in ganz Europa wider. Primäre Neubautransaktionen sollen bis 2031 mit einer CAGR von 6,19 % wachsen, unterstützt durch vereinfachte Genehmigungen und klare Nullemissionsstandards für Neubauten ab 2030. Frankreichs Neubauverkaufszyklus bleibt nach Änderungen der steuerlichen Regelungen für Investoren langsamer, während Spanien bei verbesserten Finanzierungsbedingungen höhere Baubeginne erwartet.

Die Preisdynamik bei Bestandsimmobilien in Deutschland und den Niederlanden zeigt, wie Sanierungspotenzial und Abschläge gegenüber Neubauten die Liquidität auf der Sekundärseite aufrechterhalten. Nationale Regeln, die den Hypothekenspielraum für Energiemodernisierungen erweitern, drängen Käufer entweder zu konformitätsbereiten Neubauten oder zu klaren Wertsteigerungssanierungen in älteren Wohngebäuden. Da die Genehmigungserteilung langsamer als gewünscht bleibt, wird das Primärangebot allmählich steigen, und der europäische Wohnimmobilienmarkt wird weiterhin für den Großteil der Transaktionen auf Sekundärbestände angewiesen sein.

Geografische Analyse

Deutschland hielt im Jahr 2025 22,00 % des regionalen Volumens, den größten nationalen Anteil innerhalb des europäischen Wohnimmobilienmarkts, unterstützt durch anhaltenden Angebotsengpass und angespannte städtische Mietbedingungen. Das Mietwachstum in den Top-Sieben-Städten lag Anfang 2025 über der Inflation, während die Baukosten pro Quadratmeter erhöht blieben, was neue Lieferungen einschränkte. Das Investoreninteresse an Mehrfamilienhäusern blieb fest, und Kreditgeberumfragen zeigten günstige Beleihungsquoten für erstklassige Wohnimmobilien, was den Transaktionsfluss bis 2025 aufrechterhielt. Deutschlands Umsetzung nach der Gebäudeenergieeffizienzrichtlinie, einschließlich nachhaltiger Heizungsvorschriften und CO2-Kostenverteilung, gestaltet die Investitionsausgabenpläne der Vermieter und die Kostenteilung bei Mietverhältnissen um. Große Plattformen wie Vonovia berichteten von stetigem Mietwachstum und fortgesetzten Baubeginnen, auch wenn der Aktienmarkt das Portfolio mit einem Abschlag zum Nettoinventarwert bewertete.

Das Preiswachstum soll sich im Jahr 2026 nach einem starken Jahr 2025 abschwächen, wobei eine Wiederbeschleunigung erwartet wird, wenn der strukturelle Mangel anhält und die Kreditkapazität mit dem Lohnwachstum steigt. Baugenehmigungen gingen im Jahr 2025 aufgrund ökologischer und netzbedingter Einschränkungen zurück, und die Fertigstellungen im Jahr 2024 blieben unter dem Ziel von 100.000 Einheiten, was den Ausblick verschärft und das Mietwachstum aufrechterhält. Regulatorische Änderungen senkten die Grunderwerbsteuer für Anlageimmobilien ab 2026, erhöhten die Erstkäuferbefreiung und erweiterten die Hypothekengarantiedecke zur Stützung der Nachfrage. Subventionen für Energiemodernisierungen von Mietwohnungen verleihen dem Einsatz von Sanierungskapital weiteren Schwung, der den europäischen Wohnimmobilienmarkt in diesem Jahrzehnt beeinflussen wird.

Spanien verzeichnete bis Ende 2025 zweistelliges Preiswachstum, mit Transaktionen über 700.000 und Prognosen für 2026, die auf erhöhte Verkäufe und stabile Hypothekenvergabe hinweisen. Ein großes angesammeltes Defizit und begrenzte Genehmigungen im Verhältnis zum geschätzten Bedarf halten den Druck auf Preise und Mieten in den wichtigsten Ballungsräumen aufrecht. Die Bruttorenditen stiegen im Vergleich zu Ende 2024, und die Mieten für 2026 sollen weiter steigen, während nationale und lokale Kontrollen versuchen, den Stress in Spannungszonen zu moderieren. Frankreich stabilisiert sich nach einer längeren Preiskorrektur, unterstützt durch niedrigere Hypothekenzinsen und ein erweitertes zinsfreies Darlehensprogramm für Erstkäufer. Politische Änderungen im Vereinigten Königreich in den Jahren 2025–2026 transformieren das private Mietverhältnis, während zweckgebundene Studentenwohnheime und Build-to-Rent von einigen Einschränkungen ausgenommen werden, was das Wachstum professioneller Plattformen unterstützt, wenn neue Regeln in Kraft treten.

Regulatorisches Umfeld

Die Richtlinie (EU) 2024/1275 (Neufassung der EPBD) ist ein zentraler EU-weiter regulatorischer Ankerpunkt für Wohnimmobilienvermögen und verknüpft die Kapitalallokation und die Sanierungsreihenfolge mit verbindlichen Energieeffizienzpfaden. Die Richtlinie verpflichtet die Mitgliedstaaten, bis zum 29. Mai 2026 nationale Pfade für die schrittweise Sanierung des Wohngebäudebestands festzulegen, wobei sich die Marktauswirkungen auf ältere, niedrig bewertete städtische Mehrfamilienhäuser konzentrieren, wo Compliance-Planung, Capex-Timing und Vermietungsstrategie zunehmend zusammenwachsen.

Der politische Fokus hat sich auch von Energie auf Wohnraumverfügbarkeit und Plattformverhalten ausgeweitet. Im Dezember 2025 stellte die Europäische Kommission einen Europäischen Plan für erschwinglichen Wohnraum vor und trieb die Arbeiten an einem Gesetz für erschwinglichen Wohnraum voran, das 2026 vorgelegt werden soll, während die Aufsicht über Kurzzeitvermietungen strenger wurde, da der EU-Rahmen für den Datenaustausch bei Kurzzeitvermietungen im Mai 2026 anwendbar wurde und damit die Melde- und Compliance-Anforderungen für plattformvermittelte Vermietungen erhöhte. Auf der Finanzierungsseite traten die Leitlinien der Europäischen Bankenaufsichtsbehörde zu ADC-Risikopositionen gegenüber Wohnimmobilien am 04. November 2025 in Kraft. Sie beeinflussen, wie Banken die Kreditvergabe für den Wohnungsbau gemäß Artikel 126a bewerten und risikogewichten, und verstärken den Aufschlag für klare Vorverkäufe, robuste Sicherheiten und regelkonforme Bauspezifikationen.

Wertschöpfungskettenanalyse

Die Wertschöpfung im europäischen Wohnimmobilienmarkt verläuft von Grundstück und Planung (Zonierung, Genehmigungen und Versorgungskapazität) über die Entwicklung (Design, Finanzierung, Generalunternehmertum und Fachgewerke) bis hin zur Transaktion und dem Betrieb (Vermittlung, Eigentumsübertragung, Bewertung, Immobilienverwaltung und Bewohnerdienste). Die Kette bleibt fragmentiert, wobei die Umsetzung von der lokalen Genehmigungskapazität und handwerklich geprägter Vergabe an Subunternehmer abhängt, was das Terminrisiko erhöht und die Verfügbarkeit von Arbeitskräften sowie die Gesundheit der Auftragnehmer sowohl für Neubau- als auch für Sanierungsprogramme bedeutsam bleiben lässt.

Sanierungs- und Compliance-Workflows nehmen neben dem Neubauangebot einen größeren Anteil der Aktivität ein und binden Energieauditoren, EPC-Gutachter, TGA-Auftragnehmer, Installateure von Wärmepumpen und Anbieter von Gebäudehüllen sowie digitale Koordinationswerkzeuge ein. Die Umsetzungstätigkeit hält an, darunter der Auftrag, den Veidekke im April 2026 für den Bau von 62 Wohnungen im Poulssons Kvarter in Baerum, Norwegen, erhielt, sowie der Beginn von Phase 3 des NU-Wohnprojekts in Warschau durch Skanska im Juni 2026 (156 Wohnungen). Angebotsseitige Reibungen bestehen ebenfalls fort, darunter Arbeitskräfteknappheit und episodischer Materialverfügbarkeitsdruck, wobei die berichteten Materialversorgungsengpässe in Deutschland im April 2026 auf 9,2 % der Bauunternehmen anstiegen. Dies unterstützt weiterhin industrialisierte Ansätze wie BIM-gestützte Koordination und vorgefertigte oder standardisierte Sanierungspakete, um Nacharbeit zu reduzieren, Vorlaufzeiten zu verkürzen und die Kostenkontrolle zu verbessern.

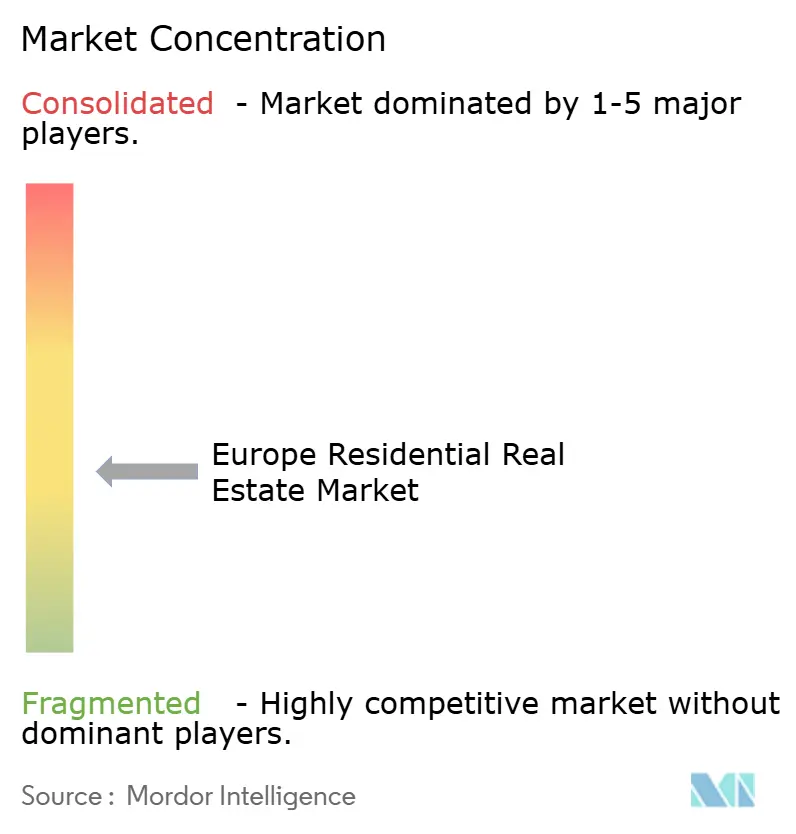

Wettbewerbslandschaft

Der europäische Wohnimmobilienmarkt ist mäßig wettbewerbsintensiv. Der europäische Wohnimmobilienmarkt umfasst große integrierte Plattformen neben einer breiten Basis privater Vermieter, was zu einer moderaten Konzentration und unterschiedlichen Betriebsmodellen in den Regionen führt. Digitalisierung ist nun ein Kernbestandteil der Betriebseffizienz, wie bei Plattformen zu sehen, die Vermietung, Instandhaltung und Energiemanagement zentralisieren, um das Nettobetriebseinkommen zu steigern. Nachhaltigkeitspläne und die Ausrichtung auf Nullemissionen sind entscheidend für die Zukunftssicherung von Portfolios, und führende Vermieter weisen mehrjährige Investitionsausgaben zu, um den Übergang zu beschleunigen. Grenzüberschreitendes Kapital repräsentierte einen erheblichen Anteil der Aktivitäten, und gesamteuropäische Betreiber erzielten Bewertungsvorteile durch Skalierung und konsistente ESG-Protokolle.

Strategische Fusionen und Übernahmen sowie der Aufbau von Plattformen setzten sich in den Jahren 2025–2026 fort. Partners Group übernahm Empira Group im Januar 2025 und fügte eine große Entwicklungspipeline und umfangreiche Sanierungskapazitäten mit Schwerpunkt auf Deutschland hinzu. Aedifica und Cofinimmo vereinbarten im Juni 2025 eine Fusion und schufen einen führenden europäischen Immobilientrust, der auf Gesundheitsversorgung und Seniorenwohnen spezialisiert ist. Ein von britischen Pensionsfonds geführtes Konsortium übernahm später im Jahr 2025 PRS REIT und signalisierte damit institutionelles Interesse an skaliertem Einfamilienmietengagement.

Spezialisierte Wohnsegmente verzeichneten weiterhin Kapitalbildung und Entwicklung. Die britische Build-to-Rent-Investition blieb in den ersten drei Quartalen 2025 stabil, wobei entwicklungsorientiertes Kapital die Ströme dominierte. Schottland schuf im Jahr 2025 Ausnahmen für Build-to-Rent und zweckgebundene Studentenwohnheime von Mietkontrollgebieten, was voraussichtlich die Baubeginne im Jahr 2026 ankurbeln wird. Mehrere Märkte verabschiedeten Politiken zur Unterstützung von Umwandlungen und zur Beschleunigung von Genehmigungen, und Deutschland kündigte für 2026 ein Umwandlungsprogramm mit subventionierter Finanzierung ohne Mietpreisbindung an, mit dem Ziel, Wohnungen in eingeschränkten Segmenten schneller zu liefern.

Marktführer der europäischen Wohnimmobilienbranche

-

Vonovia SE

-

LEG Immobilien AG

-

Heimstaden Bostad AB

-

TAG Immobilien AG

-

Grand City Properties S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der größte kurzfristige Freiraum liegt in der Skalierung von Modellen zur energetischen Sanierung, die die EPBD-Verpflichtungen erfüllen und dabei Projekte für fragmentierte Eigentümer finanzierbar und für Mieter handhabbar halten. Die Neufassung der EPBD verlangt nationale Sanierungspfade bis zum 29. Mai 2026 und formalisiert einen Weg zur schrittweisen Dekarbonisierung des Wohngebäudebestands bis 2050, was die Nachfrage nach wiederholbaren Lösungen (Gebäudehülle, Wärme, Steuerungen) sowie nach Dienstleistungsbündelung schafft, die Kundengewinnungs- und Projektmanagementkosten senkt. Die im März 2026 veröffentlichte Empfehlung und Leitlinie der Europäischen Kommission für One-Stop-Shops zur Gebäudesanierung unterstützt diese Chance, indem sie standardisiert, wie Beratung, technische Unterstützung und Finanzierungsnavigation für Haushalte und Vermieter gebündelt werden können.

Eine zweite Chance liegt in der Industrialisierung und Digitalisierung der Sanierungs- und Entwicklungspipeline, um Genehmigungsverzögerungen und Fragmentierung der Lieferkette zu begegnen. Horizon-Europe-Demonstrationsprojekte, darunter Projekte wie DTERBIM, INPERSO und DigiFab, treiben BIM, digitale Zwillinge, KI-gestütztes Design und fortschrittliche Fertigungsmethoden voran, mit dem Ziel, Sanierungszeiten zu verkürzen und die Kostenvorhersagbarkeit zu verbessern. Parallel dazu sollen EU-Arbeitsströme, die von Dezember 2025 bis Oktober 2026 die Digitalisierung von Genehmigungsverfahren bewerten, dort, wo sie übernommen werden, einen schnelleren Durchsatz unterstützen. Da die Wohnbaugenehmigungen 2025 rückläufig waren (BNP Paribas Real Estate) und die Hauspreise Anfang 2026 im Jahresvergleich weiterhin stiegen (Eurostat), können Plattformen, die regelkonforme Capex-Umsetzung mit standardisiertem Betrieb kombinieren, sowohl sanierungsgetriebene Wertschöpfung im Altbestand als auch professionell verwaltete Mietnachfrage in angebotsbeschränkten Metropolregionen erschließen.

Aktuelle Branchenentwicklungen

- Juli 2026: TAG Immobilien AG erhielt von S&P Global eine Heraufstufung des langfristigen Ratings auf BBB, nachdem Moody's das Rating im Mai 2026 auf Baa2 angehoben hatte. Die höheren Ratings verbessern den Zugang zu langfristigerer Finanzierung und unterstützen die Bilanzflexibilität für Entwicklung, Modernisierungs-Capex und Portfoliorotation in den Kernmärkten von TAG.

- Juni 2026: Heimstaden Bostad AB begab grüne unbesicherte vorrangige variabel verzinsliche Anleihen im Volumen von 650 Millionen SEK mit einer Laufzeit von 3,5 Jahren. Die Transaktion unterstützt die Liquidität und richtet die Finanzierung zugleich an Energieeffizienzmaßnahmen und nachhaltigkeitsgebundenen Capex-Programmen aus, die unter den EU-Gebäudeenergievorschriften zunehmend zentral werden.

- Januar 2025: Partners Group übernahm die Empira Group und fügte damit eine vertikal integrierte deutsche Wohnimmobilienplattform mit einer umfangreichen Entwicklungs- und Sanierungspipeline hinzu. Die Transaktion stärkte die Fähigkeit von Partners Group, energetische Sanierungen umzusetzen und Build-to-Rent-Aktivitäten in Deutschland zu skalieren, wo compliance-getriebene Capex und Wohnraummangel die Portfoliostrategien neu gestalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt den Gesamtwert der Wohnimmobilienaktivität in ganz Europa, einschließlich Verkaufs- und Mieteinnahmen für Wohnungen wie Apartments, Eigentumswohnungen, Villen und Einfamilienhäuser, wobei die Werte in USD ausgedrückt werden.

Ausschlüsse des Geltungsbereichs: Wir schließen Studentenwohnheime, Touristenunterkünfte, reine Seniorenpflegeheime und Timesharing aus.

Übersicht der Segmentierung

- Verkauf

- Vermietung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die Marktgrenze festzulegen und konsistente Eingangsreihen über Länder hinweg aufzubauen, bevor wir die Gesamtwerte bestimmen. Wir beziehen uns in der Regel auf öffentliche Wohnungsbau- und Baustatistiken, Grundbuch- und Transaktionsstatistiken sowie Hinweise der Zentralbankpolitik, da diese Quellen erklären, wie sich Preise und Erschwinglichkeit im Basiszeitraum entwickelt haben.

Wir nutzen außerdem offizielle und nicht kostenpflichtige Quellen wie Eurostat, nationale statistische Ämter, Zentralbanken, öffentliche Grundbuchbehörden, soweit verfügbar, sowie Veröffentlichungen von Gruppen wie der European Mortgage Federation, die zur Validierung von Hauspreisindizes, Hypothekenzinsen und Kreditvolumina beitragen. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte von Unternehmen wurden geprüft, um Mietpreistrends und Entwicklungspipelines gegenzuprüfen, und anschließend wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten selektiv genutzt, um die Erfassung über die Märkte hinweg zu standardisieren. Diese Schreibtischrecherchequellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Bauträgern, Maklernetzwerken, institutionellen Eigentümern, Kreditgebern und Dienstleistern geführt, um zu bestätigen, wie sich die Transaktionsdynamik, die Mietnachfrage und die Preisentwicklung tatsächlich nach Land darstellten. Wir sprachen auch mit Praktikern in der gesamten Region, damit unsere Annahmen zur Käufermischung, zur Build-to-Rent-Durchdringung und zu Angebotsbeschränkungen dort angepasst werden konnten, wo die Schreibtischsignale unvollständig waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 12% | |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 14% | Manager: 54% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem der Wohnungsbestand, die Transaktionszahlen und die vermieteten Einheiten auf Länderebene mithilfe beobachteter Preis- und Mietbenchmarks in Wertpools umgerechnet und anschließend zum Europa-Gesamtwert hochgerechnet werden. Um das Ergebnis abzusichern, gleichen wir die Gesamtwerte mit selektiven Bottom-up-Prüfungen ab, etwa mit stichprobenbasierten Preisspannen pro Quadratmeter, angewendet auf typische Einheitsgrößen, sowie mit Kanalprüfungen der Aufteilung zwischen Primär- und Sekundärverkäufen, bevor Ausreißer angepasst werden.

Zu den wichtigsten Eingangsgrößen des Modells zählen Hauspreisindizes und ihre Verzögerung gegenüber den Leitzinsen, Hypothekenzinsen und Genehmigungsvolumina, Haushaltsbildung und Migrationssignale, Fertigstellungen und Genehmigungen im Wohnungsbau sowie Mietwachstum im Vergleich zum Lohnwachstum (alle als Richtungs- und Plausibilitätsprüfungen verwendet, nicht als vollständiges Kausalsystem). Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch Trendglättung, wobei Zinspfade und Erschwinglichkeit variiert und dann mit den Erwartungen der Befragten hinsichtlich des Zeitpunkts der Transaktionserholung und der Mietresilienz abgestimmt werden. Wenn Länderdatenreihen Lücken aufweisen, werden Proxy-Indikatoren aus eng vergleichbaren Märkten verwendet und anschließend anhand von Wohnungsbestand und Einkommensniveaus zurückskaliert, damit die endgültige Kurve kleinere Märkte nicht überbewertet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Transaktionsvolumina, Preisindexbewegungen, Hypothekenaktivität und neue Angebotsindikatoren geprüft, um zu bestätigen, dass die implizite Geschichte sinnvoll ist. Wenn ein Land eine ungewöhnliche Abweichung zeigt, werden die Annahmen erneut überprüft und Nachfolgeinterviews ausgelöst, damit das Modell keinen einmaligen Ausschlag oder ein Berichtsartefakt fortschreibt.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, bei der Berechnungen, Währungsumrechnungen und Wachstumslogik erneut überprüft werden und alle größeren Abweichungen in klaren Anmerkungen erläutert werden. Berichte werden jährlich aktualisiert, und bei Eintritt wesentlicher Ereignisse werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für europäische Wohnimmobilien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für europäische Wohnimmobilien können weit voneinander abweichen, da Teams oft unterschiedliche Transaktionsarten zählen, Preisniveaus über Länder hinweg unterschiedlich mischen und während volatiler Zinszyklen unterschiedliche Basisjahre wählen. Unterschiede zeigen sich auch, wenn Mieteinnahmen von einem Modell als Teil des Marktes behandelt und von einem anderen ausgeschlossen werden.

Durch die Verfolgung der Transaktionsaktivität, der Mietbenchmarks und der Länderabdeckungsregeln hält Mordor Intelligence den Geltungsbereich über die EU-27, das Vereinigte Königreich, die EFTA und wichtige Kleinstaaten hinweg konsistent, während Studentenwohnheime, Touristenunterkünfte, reine Seniorenpflegeheime und Timesharing ausgeschlossen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,90 Billionen USD (2026) | |

| Regionale Beratungsgesellschaft A | 0,95 Billionen USD (2024) | Diese Zahl scheint an einem früheren Basisjahr und einem engeren Wertpool verankert zu sein, und sie kann zu niedrig ausfallen, wenn Mietwert und länderübergreifende Preisstreuung bei der Hochrechnung nicht konsistent berücksichtigt werden. |

| Branchenverlag B | 3,97 Billionen USD (2025) | Diese Zahl spiegelt wahrscheinlich einen breiteren Erfassungsumfang und eine höhere Umsatzinterpretation der Wohnimmobilienaktivität wider, was die Gesamtwerte erhöhen kann, wenn Definitionen von Miete, Verkaufswert oder angrenzenden Wohnformaten als im Geltungsbereich enthalten behandelt werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich dadurch, was als Wohnimmobilienaktivität gezählt wird, an welches Jahr die Währungsumrechnung verankert ist und wie konsistent Länder unter Verwendung derselben Nachfrage- und Preissignale hochgerechnet werden. Mit klaren Einschlusskriterien und wiederholbaren Prüfungen lässt sich die endgültige Zahl leichter nachvollziehen und aktualisieren, wenn sich Zinsen, Mieten und Transaktionen verändern.

Im Bericht beantwortete Schlüsselfragen

Was treibt die Kapitalströme in den europäischen Wohnimmobilienmarkt im Jahr 2026 an?

Grenzüberschreitende Käufer hielten im Jahr 2025 45 % der Transaktionen und priorisieren Build-to-Rent- und Mehrfamilienhausplattformen, die Energiestandards erfüllen und Skalierbarkeit bieten.

Wie wirken sich EU-Sanierungsvorschriften auf den europäischen Wohnimmobilienmarkt aus?

Die Richtlinie (EU) 2024/1275 erfordert erhebliche Energieeinsparungen bis 2030 und 2035, beschleunigt Sanierungsprogramme, ermöglicht Mieterhöhungen unter bestimmten Regeln und begünstigt institutionelle Eigentümer, die große Investitionsausgaben verwalten können.

Welche Wohnsegmente wachsen am schnellsten innerhalb des europäischen Wohnimmobilienmarkts?

Zweckgebundene Studentenwohnheime stiegen im Jahresvergleich bis zum dritten Quartal 2025 um 71 % und erreichten 6 % des gesamten europäischen Immobilieninvestitionsvolumens, während Mehrfamilienhäuser die tiefste Liquidität behielten.

Welches Land führt Europa bei Mehrfamilienhaustransaktionen heute an?

Deutschland führte das erste Halbjahr 2025 mit 4 Milliarden EUR an Mehrfamilienhausgeschäften und einem Anteil von 27 % an, unterstützt durch die Präferenz der Kreditgeber und erstrangige Beleihungsquoten von 60 % bis 65 %.

Wie beeinflussen Hypothekenkosten die Wohnentscheidungen im europäischen Wohnimmobilienmarkt?

Erhöhte Hypothekenbelastungen und hohe Preis-Einkommens-Verhältnisse drängen mehr Haushalte zur Miete, was das Plattformwachstum und die Build-to-Rent-Entwicklung unterstützt.

Welche politischen Veränderungen prägen Build-to-Rent im Vereinigten Königreich und Schottland?

Britische Mietrechtsreformen und Schottlands Ausnahme von Build-to-Rent aus Mietkontrollgebieten im Jahr 2025 sollen professionelle Betreiber unterstützen und Entwicklungspipelines neu starten.

Seite zuletzt aktualisiert am: