Größe und Marktanteil des Feuerfestmaterialien-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

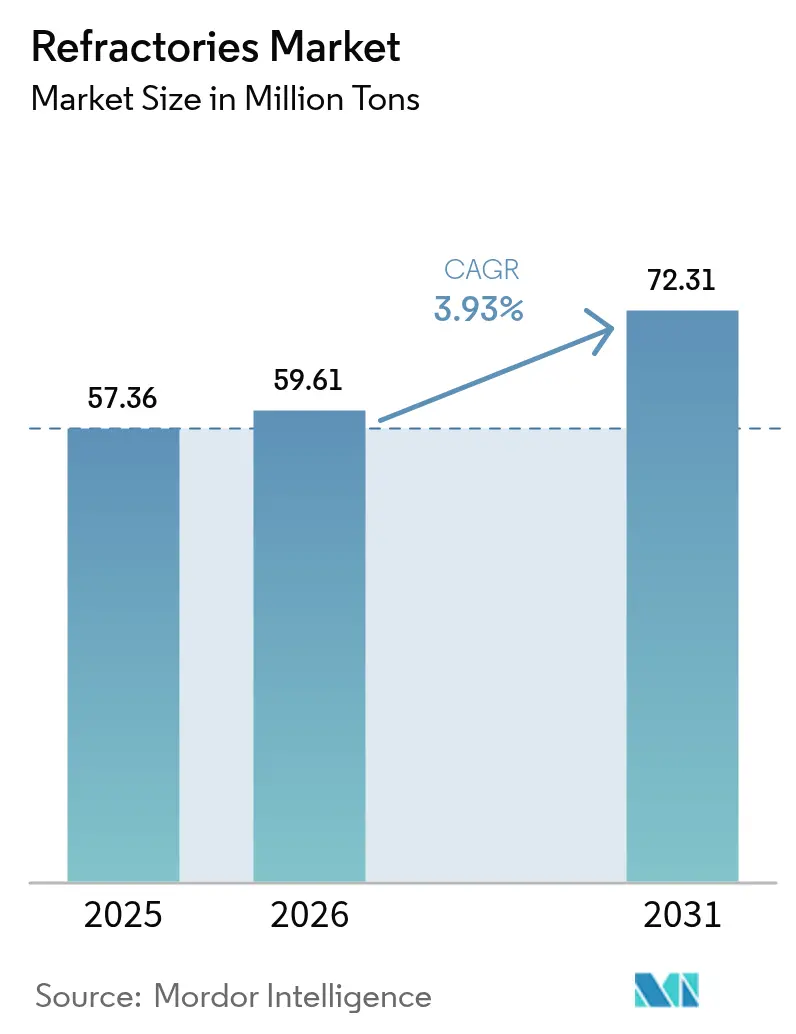

| Marktvolumen (2026) | 59.61 Millionen Tonnen |

| Marktvolumen (2031) | 72.31 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

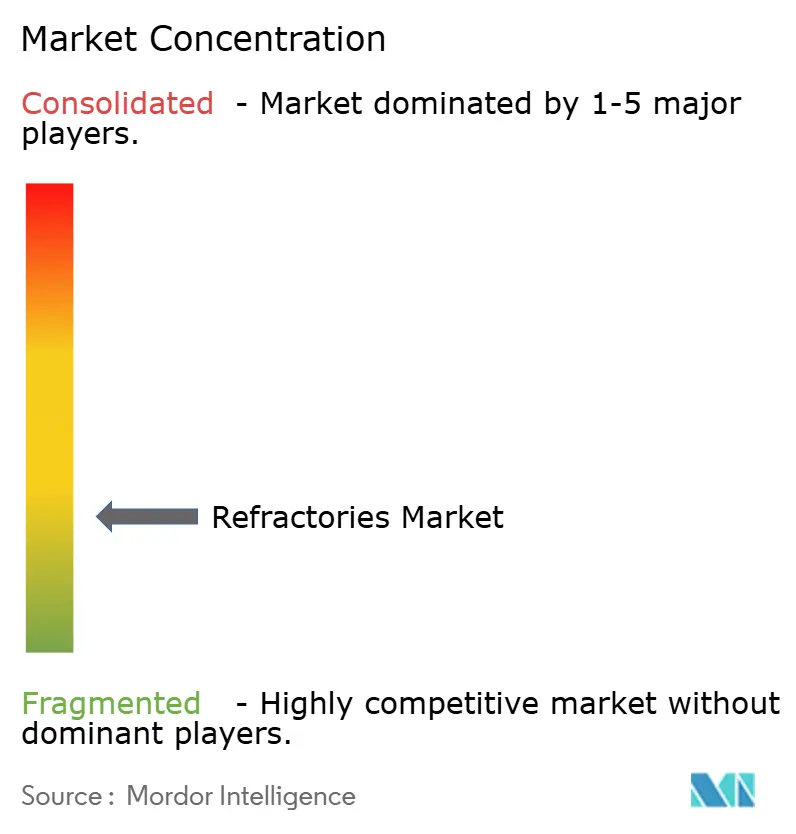

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Feuerfestmaterialien-Marktes von Mordor Intelligence

Die Größe des Feuerfestmaterialien-Marktes wird voraussichtlich von 57,36 Millionen Tonnen im Jahr 2025 auf 59,61 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,93 % über den Zeitraum 2026–2031 72,31 Millionen Tonnen erreichen. Diese Vorwärtsdynamik spiegelt die Fähigkeit des Feuerfestmaterialien-Marktes wider, sich an veränderte Stahlherstellungstechnologien, expandierende energieintensive Industrien und steigende regulatorische Anforderungen anzupassen. Kapazitätserweiterungen in asiatischen Stahlwerken, der Schwenk hin zu wasserstoffbasierten Direktreduktionseisen (DRI)-Öfen sowie der Hochlauf von Anlagen der nächsten Generation für Batterien, Zement und Abfallverwertung stärken allesamt die kurzfristige Nachfrage. Gleichzeitig beschleunigen strengere Grenzwerte für Quarzstaub und CO₂-Grenzausgleichsmechanismen die Materialinnovation und treiben die strategische Konsolidierung unter führenden Lieferanten voran. RHI Magnesita beispielsweise erzielte 2023 ein Wachstum von 7 % beim bereinigten EBITA auf 409 Millionen EUR trotz schwächerer Volumina, was verdeutlicht, wie disziplinierte Preisgestaltung und gezielte Akquisitionen zyklische Schwankungen abfedern können.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Ton-Feuerfestmaterialien mit einem Marktanteil von 54,88 % am Feuerfestmaterialien-Markt im Jahr 2025; Nicht-Ton-Feuerfestmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 4,57 % wachsen.

- Nach Endverbraucherbranche entfiel auf Eisen und Stahl ein Anteil von 62,95 % an der Marktgröße des Feuerfestmaterialien-Marktes im Jahr 2025, mit einer CAGR von 4,29 % bis 2031.

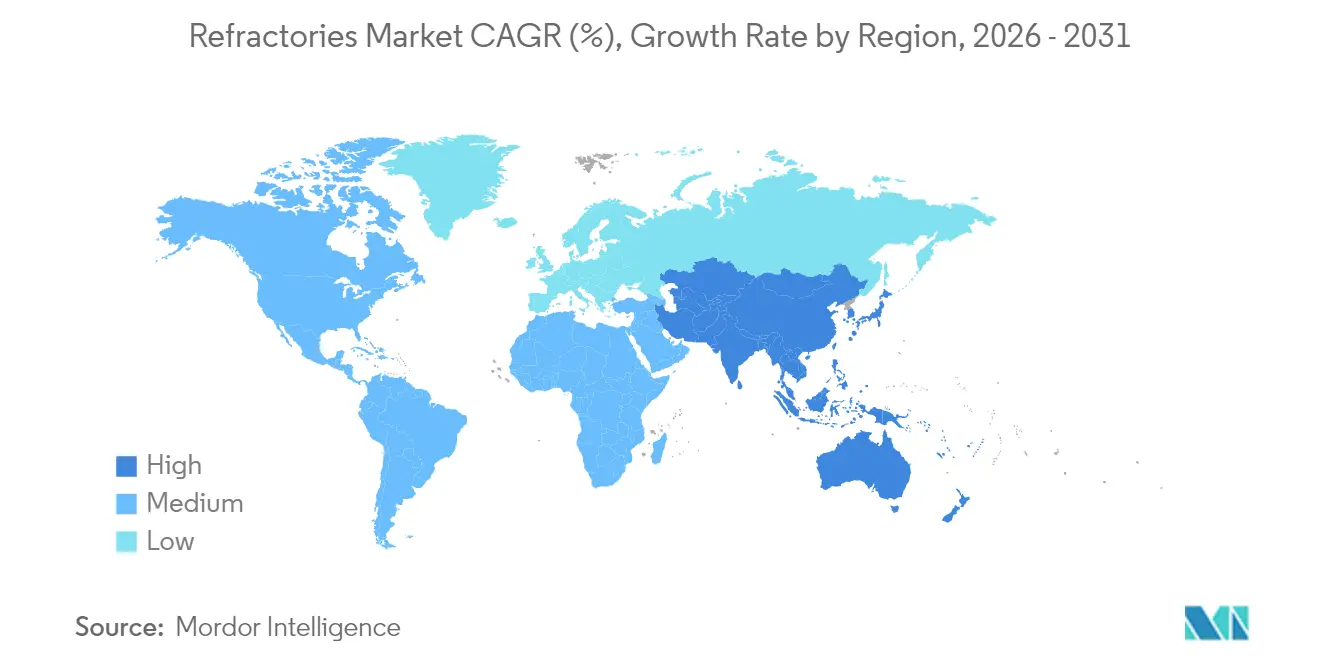

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 73,20 % am Feuerfestmaterialien-Markt im Jahr 2025 und wächst bis 2031 mit einer CAGR von 4,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Feuerfestmaterialien-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Kapazitätserweiterungen in asiatischen Eisen- und Stahlwerken | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wasserstoffbasierten Direktreduktionseisen-Öfen | +0.8% | Global, mit früher Einführung in der EU und Japan | Langfristig (≥ 4 Jahre) |

| Umstellung von Zementöfen auf alternative Brennstoffe | +0.5% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachstum großer versorgungsmaßstäblicher Energiespeicherbatterien unter Verwendung von Hochtemperaturkeramiken | +0.3% | Global, angeführt von China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Neuartige Ziegel mit extrem niedriger Porosität für Abfallverwertungsanlagen (Müllverbrennungsanlagen) | +0.2% | Hauptsächlich EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Kapazitätserweiterungen in asiatischen Eisen- und Stahlwerken

Stahlkapazitätserweiterungen in ganz Asien treiben eine beispiellose Nachfrage nach Feuerfestmaterialien an, wobei China im ersten Halbjahr 2024 12 neue Hochöfen mit einer Gesamtkapazität von 18,97 Millionen Tonnen in Betrieb genommen hat[1]Shanghai Metal Market, "China fügt im ersten Halbjahr 2024 neue Hochöfen hinzu," metal.com. Der Ersatz veralteter Anlagen durch hocheffiziente Öfen verlängert die erwartete Kampagnendauer und erhöht die thermischen Belastungen, was den Feuerfestmaterialien-Markt zur Innovation höherwertiger Magnesia-Kohlenstoff- und monolithischer Lösungen antreibt. Indiens Aufschwung ist ebenso bedeutsam; RHI Magnesita India erzielte im Geschäftsjahr 2023–24 einen Umsatz von INR 3.781 Crore (453 Millionen USD) und bediente mehr als 700 Kunden an neun Standorten, was die Tiefe der inländischen Nachfrage unterstreicht. Die regionale Konzentration begünstigt lokale Produzenten durch kürzere Lieferzeiten, stellt jedoch westliche Lieferanten vor die Herausforderung, ihren Marktanteil zu halten. Unterdessen sank die koreanische Produktion im Jahr 2024 um 5,7 %, was das ungleichmäßige Wachstum innerhalb des breiteren Feuerfestmaterialien-Marktes verdeutlicht.

Verlagerung hin zu wasserstoffbasierten Direktreduktionseisen-Öfen

Wasserstoffbasiertes DRI verändert Temperaturprofile und Atmosphären und erfordert Feuerfestmaterialien mit überlegener Thermoschockbeständigkeit und Widerstandsfähigkeit gegen Wasserstoffversprödung. Magnesita-Forschungen bestätigen, dass elektrische Schmelzöfen für „grünen Stahl” neuartige Feuerfestchemien benötigen, die wasserstoffreichen Gasen standhalten können. Obwohl das Verfahren die CO₂-Emissionen bei der Stahlherstellung auf 0,1 Tonnen pro Tonne Stahl senken kann, bestehen weiterhin Hürden bei den Investitionskosten und Energiepreisen; ArcelorMittals Rückzug aus einem deutschen Projekt im Jahr 2025 und die Rückgabe von 1,3 Milliarden EUR an Subventionen verdeutlichen die wirtschaftlichen Unsicherheiten. Dennoch prognostiziert das Institut für Energiewirtschaft bis 2050 eine Verzehnfachung der Nachfrage nach DR-Qualitätseisenerz, was langfristige Chancen für spezialisierte DRI-Feuerfestmaterialien signalisiert.

Umstellung von Zementöfen auf alternative Brennstoffe

Höhere Alkali-, Sulfat- und Chloridgehalte in abfallstämmigen Brennstoffen beschleunigen den Verschleiß von Feuerfestmaterialien in Zementöfen. Studien von HarbisonWalker International dokumentieren verstärkten Thermoschock, Abblättern und chemischen Angriff, was Produzenten zu hochwertigen aluminiumreichen Zusammensetzungen und proaktiven Auskleidungsprüfungen drängt. Strengere EU-Emissionsrichtlinien beschleunigen diese Umstellung und zwingen die Feuerfestmaterialien-Branche, längerlebige Auskleidungen zu liefern, auch wenn das Volumenwachstum gedämpft bleibt. Die Einbauverfahren entwickeln sich weiter, wobei häufige Wartungsfenster und hybride Auskleidungsdesigns den Belastungen durch alternative Brennstoffe entgegenwirken. Refratechniks erweiterte Präsenz in Asien über die WCA spiegelt den globalen Charakter dieser Nachfrageverschiebung wider.

Wachstum großer versorgungsmaßstäblicher Energiespeicherbatterien unter Verwendung von Hochtemperaturkeramiken

Das Brennen von kathodenaktiven Materialien für Lithium-Ionen-Batterien entwickelt sich zu einer bedeutenden Nische innerhalb des Feuerfestmaterialien-Marktes. Saint-Gobains PowerCeram™-Saggar erhöht den Durchsatz von kathodenaktiven Materialien um 10 % und senkt den Energieverlust um 50 %, was Kostenvorteile für Gigafabriken untermauert. Nickelreiche Chemien erhöhen die korrosive Lithiumexposition; Forschungen zeigen, dass Cordierit-Mullit-Feuerfestmaterialien stark mit Li₂O reagieren, während SiC-basierte Produkte schützende Lithiumsilikatschichten bilden. Ähnliche Anforderungen an Reinheit, Dimensionsstabilität und Kontaminationskontrolle unterscheiden Feuerfestmaterialien für den Batteriesektor von herkömmlichen Stahl- oder Zementauskleidungen und bieten Lieferanten Diversifizierungsmöglichkeiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO₂-Emissionsstrafen für Magnesia-Kohlenstoff-Ziegel | -0.4% | Hauptsächlich EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Versorgung mit metallurgischem Bauxit und Magnesit | -0.3% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Arbeitsschutzvorschriften für Quarzstaub in OECD-Ländern | -0.2% | OECD-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-Emissionsstrafen für Magnesia-Kohlenstoff-Ziegel

EU-CO₂-Grenzausgleichsmechanismen und nordamerikanische Dekarbonisierungspolitiken dämpfen die Nachfrage nach herkömmlichen Magnesia-Kohlenstoff-Ziegeln. Lebenszyklusanalysen zeigen, dass kohlenstofffreie Magnesia-Alternativen geringere Umweltauswirkungen haben, aber noch einer breiteren industriellen Validierung bedürfen. US-Antidumpingzölle auf bestimmte chinesische und mexikanische Magnesia-Kohlenstoff-Ziegel – die bei einigen Produzenten 236 % erreichen – erhöhen den Kostendruck und drängen den Feuerfestmaterialien-Markt zu kohlenstoffärmeren Lösungen. RHI Magnesitas hochrecyclierte Magnesia-Kohlenstoff-Serie bietet einen Übergangspfad, doch langfristig begünstigen die Entwicklungen kohlenstofffreie Bindungen und keramische Matrixverbundwerkstoffe.

Volatilität bei der Versorgung mit metallurgischem Bauxit und Magnesit

Der Verbrauch von feuerfestem Bauxit in den Vereinigten Staaten sank 2023 um 17 % auf 1,8 Millionen Tonnen, wobei 78 % in die Aluminiumoxidraffination flossen, was die Versorgungsfragilität offenbart. Australiens Nichtaufnahme von Bauxit in seine Liste kritischer Mineralien schränkt Investitionsanreize ein, obwohl das Land ein führender Produzent ist. Geopolitische Spannungen, insbesondere rund um chinesische Magnesitexporte, verschärfen das Beschaffungsrisiko. Unternehmen mit vertikal integrierten oder auf mehreren Kontinenten präsenten Rohstoffbeschaffungsstrukturen sind besser vor Preisspitzen und Engpässen geschützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Ton-Feuerfestmaterialien treiben Innovation voran

Nicht-Ton-Feuerfestmaterialien wuchsen im Betrachtungszeitraum mit einer CAGR von 4,57 % und übertreffen Ton-Qualitäten bis 2031 weiterhin. Sie profitieren von überlegener Korrosions- und Thermoschockbeständigkeit, die bei wasserstoffbasierter Stahlherstellung, fortschrittlichen Batterien und Abfallverwertungsanlagen entscheidend ist. Magnesitziegel dominieren die basische Stahlherstellung aufgrund ihrer Beständigkeit gegenüber Schlackenchemie, während Zirkonoxidziegel bei starker Zyklisierung und extrem hohen Temperaturbereichen hervorragend geeignet sind. Siliziumdioxidziegel bleiben für Koksofengitterwände unverzichtbar, doch die Nutzung wird durch steigende Vorschriften zur Exposition gegenüber kristallinem Quarzstaub mit einem Grenzwert von 50 µg/m³ eingeschränkt. Chromitziegel behaupten sich in der Nichteisenmetallverhüttung dank starker Metallpenetrationsbeständigkeit. Zusammen bilden diese Nicht-Ton-Kategorien das Fundament des Wertwachstums, auch wenn Ton-Feuerfestmaterialien die Volumenführerschaft behalten.

Ton-Feuerfestmaterialien, angeführt von hochaluminiumhaltigen Varianten, erzielten 2025 einen Marktanteil von 54,88 % am Feuerfestmaterialien-Markt, was ihre Kosteneffizienz bei verschiedenen Ofenauskleidungen widerspiegelt. Schamotteziegel dienen Pfannen und Kesseln mit moderaten Temperaturen, während isolierende Feuerfestmaterialien branchenübergreifend Energieeinsparungen ermöglichen. Forscher haben eine Druckfestigkeit von 84 MPa bei Flugasche-Geopolymer-Ziegeln nach einer Exposition bei 1.100 °C erzielt, was auf Kreislaufwirtschaftspfade für Ton-Feuerfestmaterialien hindeutet. Saint-Gobains Ultrahochtemperaturkeramiken, insbesondere SiC und Zirkonoxid, erweitern die Leistungsgrenzen auf über 1.400 °C und veranschaulichen, wie hybride Formulierungen die traditionelle Grenze zwischen Ton- und Nicht-Ton-Feuerfestmaterialien verwischen.

Nach Endverbraucherbranche: Dominanz des Stahlsektors verstärkt sich

Der Eisen- und Stahlsektor machte 2025 62,95 % der Marktgröße des Feuerfestmaterialien-Marktes aus und behält die höchste CAGR von 4,29 % bis 2031, da der Ausbau von Elektrolichtbogenöfen (EAF) beschleunigt wird. Berry Metals jüngste EAF-Aufrüstungen unterstreichen die steigende Nachfrage nach Ausguss-, Schlackentür- und Deltadecken-Feuerfestmaterialien, die auf schnelle Schmelzzyklen abgestimmt sind. Die Zementindustrie rangiert nach Volumen an zweiter Stelle, angetrieben durch globale Infrastrukturprogramme und die Einführung alternativer Brennstoffe, die die Auskleidungslebensdauer verkürzen und damit den Wert steigern. Energie- und Chemiekomplexe stärken die Nachfrage durch Raffinerieüberholungen und petrochemische Erweiterungen, insbesondere in Asien-Pazifik und dem Nahen Osten. Nichteisenmetallurgische Zentren erfordern hochwertige chromitreiche Auskleidungen, um Metallinfiltration zu widerstehen. Die Glasherstellung dreht sich um ultrareine Aluminium-Zirkonium-Silizium-Auskleidungen, ein Nischen-, aber wertdichtes Segment. Aufkommende Abfallverwertungsanlagen und die Produktion von Batteriekathodenmaterialien diversifizieren die Einnahmequellen, wobei Saint-Gobains T-Clip PRO mehr als 16.000 m² vertikale Kesselrohre in diesen Anlagen abgedeckt hat. Die anhaltende, wenn auch rückläufige Nachfrage aus Zellstoff- und Papierbrennöfen in Entwicklungsländern sorgt für Stabilität.

Geografische Analyse

Asien-Pazifik hielt 2025 73,20 % des Feuerfestmaterialien-Marktes und soll bis 2031 mit einer CAGR von 4,12 % wachsen. China modernisiert weiterhin Hochöfen und schließt veraltete Kapazitäten, was eine anhaltende Nachfrage nach höherwertigen Ziegeln und Gießmassen antreibt. Indien übertrifft alle Mitbewerber; der CEO von RHI Magnesita prognostiziert ein jährliches inländisches Feuerfestmaterialien-Wachstum von 6–13 %, was groß angelegte Stahl- und Zementerweiterungen widerspiegelt. Japans Verlagerung hin zur EAF-Technologie, unterstützt durch JFE Holdings' Investition von 2,26 Milliarden USD, lenkt die Auskleidungsspezifikationen auf EAF-optimierte basische Mischungen um. Südkorea verzeichnete 2024 einen Produktionsrückgang von 5,7 %, strebt jedoch eine Verlagerung hin zu höherwertigen Stahlprodukten an, die weiterhin hochwertige Feuerfestmaterialien erfordern. Der beschleunigte Bau von Lithium-Ionen-Batterie-Gigafabriken in China und Südostasien festigt die Rolle der Region als Wachstumskern des Feuerfestmaterialien-Marktes.

Nordamerika bleibt eine reife, aber strategisch wichtige Arena. HarbisonWalker Internationals Erweiterung in Fulton, Missouri, im Wert von 13,9 Millionen USD wird die Produktion leichter monolithischer Materialien um 60 % steigern und verkörpert das Engagement der Region für hochwertige Anwendungen. Verschärfte OSHA-Grenzwerte für Quarzstaub fördern Investitionen in abgedichtete Handhabung und staubarme Materialien und gestalten Produktportfolios um. Kanada strebt eine Führungsrolle bei grünen Eisenexporten an, was eine spezialisierte DRI-Feuerfestmaterialien-Nachfrage stimulieren könnte. Mexikos Wettbewerbsfähigkeit wird jedoch durch US-Antidumpingzölle gedämpft, die die Kosten für Magnesia-Kohlenstoff-Ziegel erhöhen.

Europa gibt das Tempo in der Umweltpolitik vor. Der EU-CO₂-Grenzausgleichsmechanismus erhöht die Kosten für kohlenstoffreiche Feuerfestmaterialien und treibt die Einführung kohlenstofffreier Bindungen und Recyclinglösungen voran. ArcelorMittals Entscheidung, 1,3 Milliarden EUR an Subventionen für ein deutsches Wasserstoffstahlprojekt zurückzugeben, verdeutlicht die wirtschaftliche Belastung im grünen Wandel. Dennoch bleiben die Forschungs- und Entwicklungspipelines robust; Saint-Gobains geplante NorPro-Anlage in Wheatfield, New York, im Wert von 40 Millionen USD, obwohl in den USA ansässig, wird europäische Katalysatoren bedienen und betont die transatlantische Lieferkettenintegration. Der Nahe Osten und Afrika bieten aufstrebendes Potenzial durch die saudische Industriediversifizierung und südafrikanische Bergbauvorhaben, obwohl politische Sicherheit und Infrastrukturlücken das Projekttempo beeinflussen.

Wettbewerbslandschaft

Innovation und Integration treiben zukünftigen Erfolg voran

Der Feuerfestmaterialien-Markt ist stark fragmentiert mit aktiver horizontaler und vertikaler Integration. RHI Magnesita tätigte 2023 sechs Akquisitionen und einen weiteren Kauf des Aluminiumoxidproduzenten Resco für 430 Millionen USD im Jahr 2024, was seinen nordamerikanischen Fußabdruck stärkt. Vesuvius, das 2023 37,4 Millionen GBP in Forschung und Entwicklung investierte und 21 neue Produkte auf den Markt brachte, nutzt sein Patent-Portfolio mit 1.570 Patenten, um technologische Differenzierung aufrechtzuerhalten[2]Vesuvius, "Geschäftsbericht und Jahresabschluss 2024," vesuvius.com. Solche Schritte erhöhen die Markteintrittsbarrieren, insbesondere in hochspezifizierten Nischen wie Wasserstoffstahl-Feuerfestmaterialien und Batteriekeramiken.

Technologieinvestitionen sind entscheidend. Vesuvius' XMAT-Sensorsuite ermöglicht die Echtzeit-Überwachung des Flüssigstahlstroms, während sein VISO™-isostatisches Pressen nahezu endkonturnahe Schlackenrinnen-Einsätze liefert und die Installationsausfallzeiten verkürzt. RHI Magnesitas Plattform zur digitalen Ofenüberwachung setzt KI ein, um den Auskleidungsverschleiß vorherzusagen und Wartungsfenster zu optimieren, was die Wechselkosten für Kunden weiter erhöht. Der Feuerfestmaterialien-Markt belohnt daher Unternehmen, die Materialwissenschaft mit digitalen Dienstleistungen verbinden.

Nischenspezialisten schaffen sich weiterhin Raum. Unternehmen, die sich auf SiC-basierte Ultrahochtemperaturkeramiken konzentrieren oder schlüsselfertige Abfallverwertungsauskleidungen anbieten, nutzen Lücken, die für multinationale Konzerne, die Skalierung priorisieren, weniger attraktiv sind. Lokale Produzenten in Indien und Vietnam profitieren von Nähe, agilem Logistikmanagement und Kostenstrukturen, die größere etablierte Unternehmen nicht leicht replizieren können. Die anhaltende Konsolidierungsdynamik deutet jedoch darauf hin, dass sich viele kleinere Unternehmen letztendlich globalen Gruppen anschließen oder regionale Allianzen bilden könnten, um Schritt zu halten.

Marktführer der Feuerfestmaterialien-Branche

Krosaki Harima Corporation

RHI Magnesita

Vesuvius

Saint-Gobain

HarbisonWalker International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Monolithisch India Limited erhöht seine Produktionskapazität von 132.000 Tonnen pro Jahr (TPA) auf 156.000 TPA. Dieser strategische Schritt zielt darauf ab, die Dominanz des Unternehmens bei ungeformten Feuerfestmaterialien zu stärken und die sich wandelnden Anforderungen des Sekundärstahlsektors effektiver zu bedienen.

- Januar 2023: RHI Magnesita hat erfolgreich die indische Feuerfestmaterialien-Sparte von Dalmia Bharat Refractories Limited (DBRL) übernommen. Dieser Schritt wird die Produktionskapazitäten von RHI Magnesita in Indien stärken und eine jährliche Kapazität von nahezu 300.000 Tonnen hinzufügen, insbesondere bei geformten und ungeformten Feuerfestmaterialien.

Umfang des globalen Berichts zum Feuerfestmaterialien-Markt

Ein feuerfestes Material ist beständig gegen Zersetzung durch Hitze, Druck oder chemischen Angriff bei hohen Temperaturen und behält Festigkeit und Form. Für ihren sicheren, wartungsarmen und kosteneffizienten Betrieb werden Feuerfestmaterialien als primäres Material für Innenauskleidungen in großen Industrieanlagen verwendet.

Der Feuerfestmaterialien-Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Nicht-Ton-Feuerfestmaterialien und Ton-Feuerfestmaterialien unterteilt. Die Endverbraucherbranche segmentiert den Markt in Eisen und Stahl, Energie und Chemikalien, Nichteisenmetalle, Zement, Keramik, Glas und sonstige Endverbraucherbranchen (Zellstoff- und Papierverarbeitung, Kalkproduktion, Behälterverbrennung und Wärmebehandlung). Der Bericht umfasst auch die Marktgröße und Prognosen für den Feuerfestmaterialien-Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Nicht-Ton-Feuerfestmaterialien | Magnesitziegel |

| Zirkonoxidziegel | |

| Siliziumdioxidziegel | |

| Chromitziegel | |

| Sonstige (Karbide, Silikate) | |

| Ton-Feuerfestmaterialien | Hochaluminiumhaltig |

| Schamotte | |

| Isolierend |

| Eisen und Stahl |

| Zement |

| Energie und Chemikalien |

| Nichteisenmetalle |

| Glas |

| Keramik |

| Sonstige Endverbraucherbranchen (Zellstoff und Papier, Abfallverwertung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Nicht-Ton-Feuerfestmaterialien | Magnesitziegel |

| Zirkonoxidziegel | ||

| Siliziumdioxidziegel | ||

| Chromitziegel | ||

| Sonstige (Karbide, Silikate) | ||

| Ton-Feuerfestmaterialien | Hochaluminiumhaltig | |

| Schamotte | ||

| Isolierend | ||

| Nach Endverbraucherbranche | Eisen und Stahl | |

| Zement | ||

| Energie und Chemikalien | ||

| Nichteisenmetalle | ||

| Glas | ||

| Keramik | ||

| Sonstige Endverbraucherbranchen (Zellstoff und Papier, Abfallverwertung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Feuerfestmaterialien-Markt derzeit?

Die Größe des Feuerfestmaterialien-Marktes erreichte 2026 59,61 Millionen Tonnen und soll bis 2031 72,31 Millionen Tonnen erreichen.

Welche Endverbraucherbranche verbraucht die meisten Feuerfestmaterialien?

Eisen und Stahl machen 62,95 % der Nachfrage aus und sind mit einer CAGR von 4,29 % bis 2031 auch das am schnellsten wachsende Segment.

Warum ist Asien-Pazifik im Feuerfestmaterialien-Markt so dominant?

Die Region hält einen Marktanteil von 73,20 % dank kontinuierlicher Stahlkapazitätserweiterungen, raschem Infrastrukturausbau sowie groß angelegten Batterie- und Zementprojekten.

Wie wirken sich Umweltvorschriften auf Feuerfestmaterialien aus?

CO₂-Grenzausgleichsmechanismen und strengere Quarzstaubgrenzwerte lenken Produzenten hin zu kohlenstofffreien Bindungen, recycelten Magnesia-Kohlenstoff-Ziegeln und staubarmen Einbauverfahren.

Welche Rolle spielen Nicht-Ton-Feuerfestmaterialien bei neuen Technologien?

Nicht-Ton-Qualitäten wie Magnesia, Zirkonoxid und SiC sind für Wasserstoffstahl, Energiespeicherbatterien und Abfallverwertungslinien entscheidend, da sie aggressiven Chemien und extremen Temperaturen standhalten.

Seite zuletzt aktualisiert am: