Fotolack-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.31% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fotolack-Marktanalyse von Mordor Intelligence

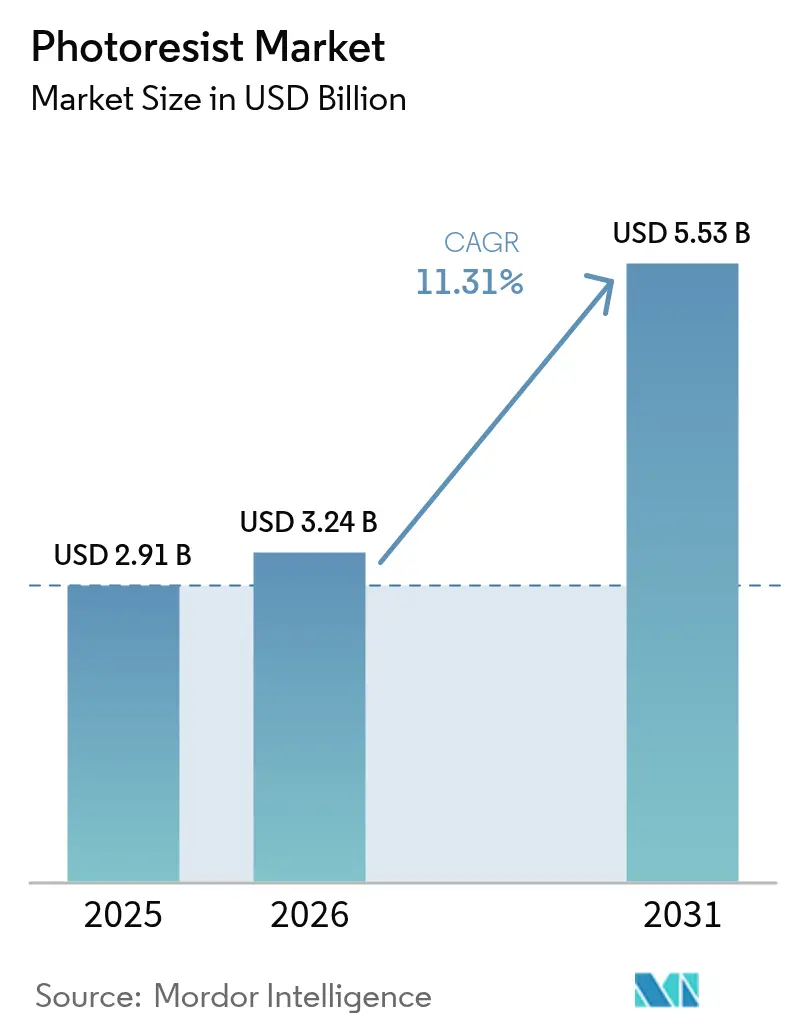

Die Größe des Fotolack-Marktes wird für 2025 auf 2,91 Milliarden USD und für 2026 auf 3,24 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 5,53 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,31 % von 2026 bis 2031 entspricht. Strukturelle Veränderungen in der Halbleiterfertigung verstärken die Nachfrage: Die Extrem-Ultraviolett-Lithografie (EUV) verlagert sich von Pilotlinien in die Hochvolumenproduktion, und staatlich geförderte Fab-Lokalisierungsprogramme zeichnen die Lieferketten für kritische Materialien wie Fotolack neu. Ausgereifte 193-Nanometer-ArF-Immersionsformulierungen bleiben weiterhin die Grundlage für kostenoptimierte Knoten in Automobil-Mikrocontrollern, doch Metalloxid-Trockenresists der nächsten Generation sind nun bei sub-5-Nanometer-Logik unverzichtbar, wo Photonenrauschen und Linienkanten-Rauheit die Ausbeute gefährden. Überlegungen zur Versorgungsresilienz haben sich ebenfalls intensiviert, da die US-amerikanischen und europäischen CHIPS-Gesetze erhebliche Mittel in lokale Wafer-Fertigungskapazitäten lenken und Resistlieferanten dazu zwingen, Misch- und Qualitätssicherungsanlagen in Nordamerika und Europa zu duplizieren.

Wichtigste Erkenntnisse des Berichts

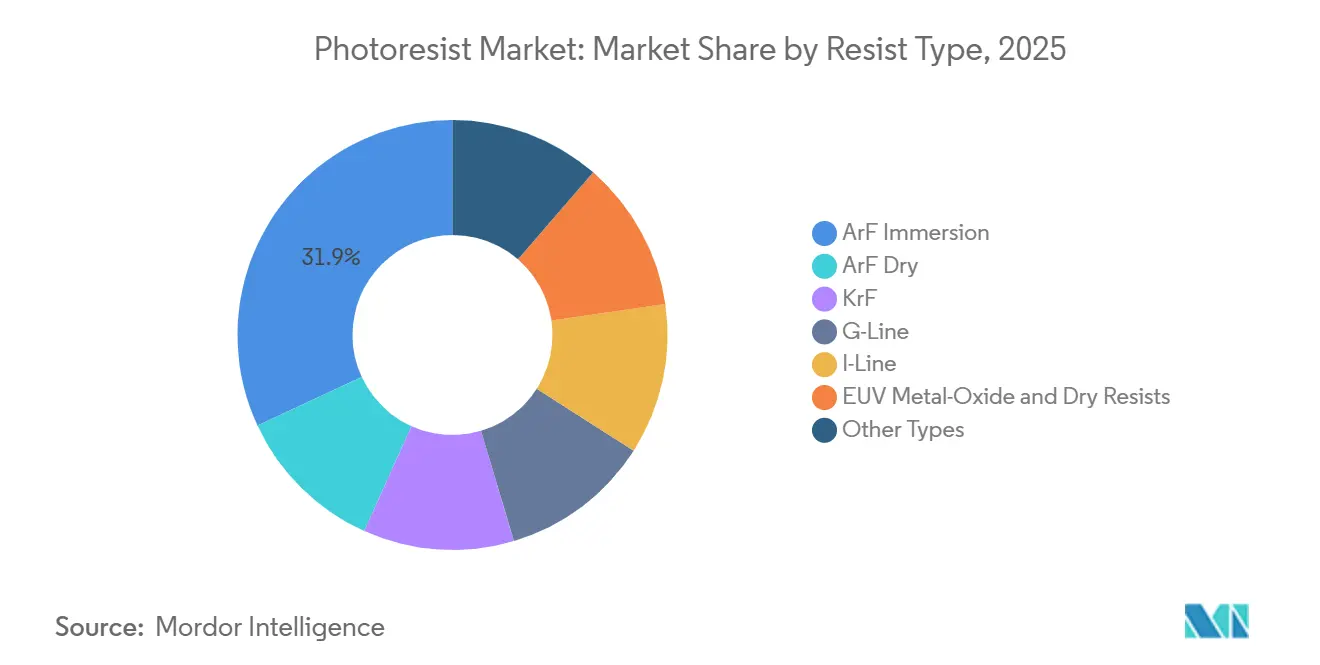

- Nach Resisttyp hielt ArF-Immersion im Jahr 2025 einen Marktanteil von 31,92 % am Fotolack-Markt, während EUV-Metalloxid- und Trockenresists bis 2031 voraussichtlich mit einer CAGR von 12,94 % wachsen werden.

- Nach Ton entfielen im Jahr 2025 71,51 % des Umsatzanteils auf Positivresists; Negativresists verzeichnen mit 11,38 % CAGR bis 2031 das schnellste Wachstum.

- Nach Anwendung entfielen im Jahr 2025 54,77 % der Fotolack-Marktgröße auf Halbleiter und integrierte Schaltkreise, während Advanced Packaging bis 2031 mit einer CAGR von 11,95 % wachsen soll.

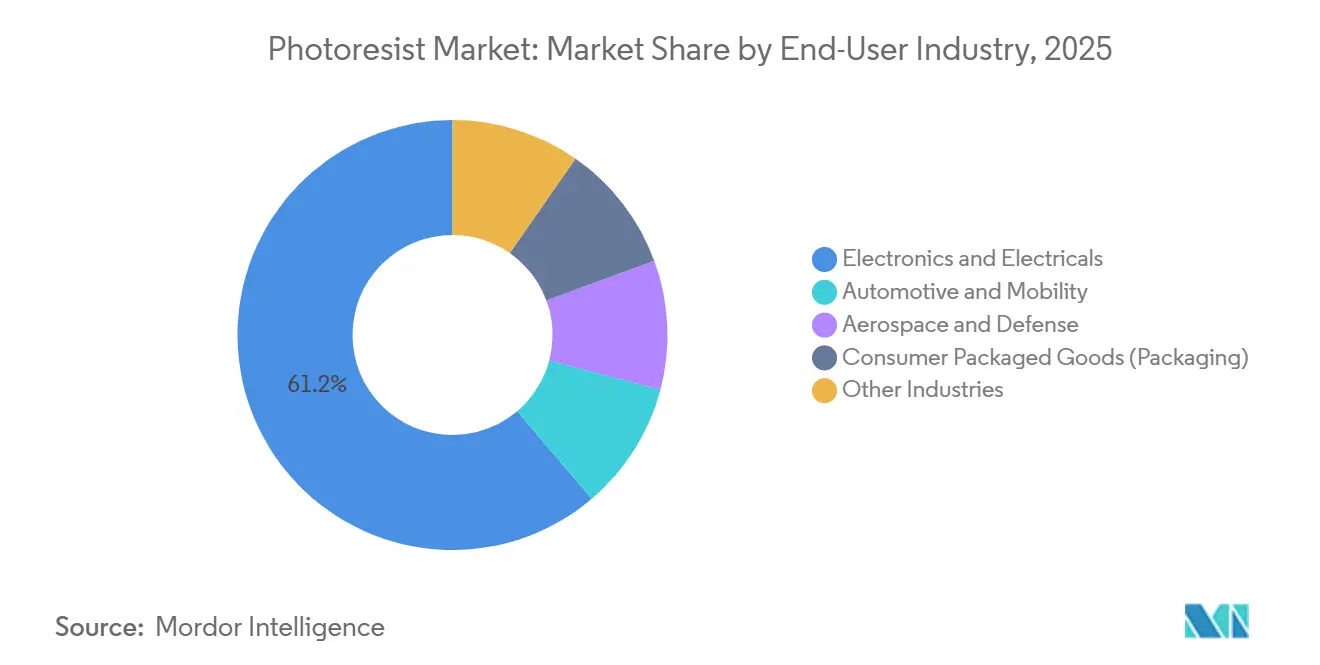

- Nach Endverbraucherbranche entfielen im Jahr 2025 61,22 % der Marktgröße auf Elektronik und Elektrotechnik, während Automobil und Mobilität mit der schnellsten CAGR von 11,86 % bis 2031 wachsen sollen.

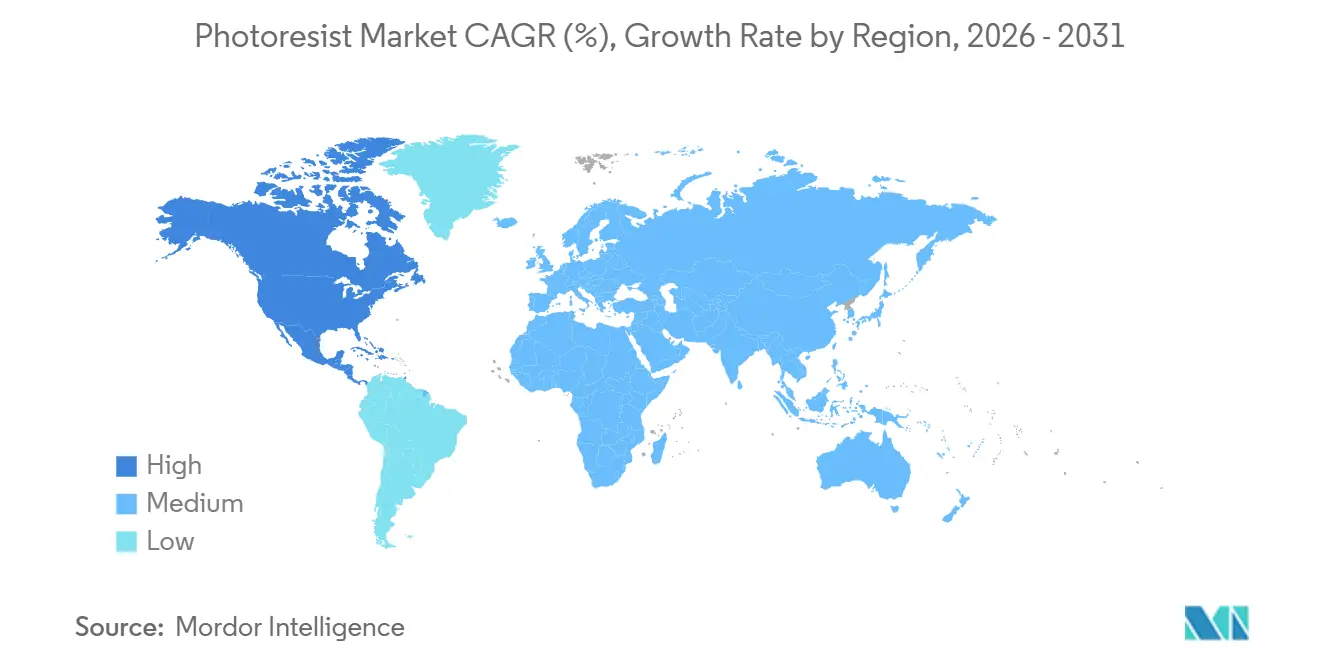

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 den größten Anteil von 72,34 % am Markt. Nordamerika wird jedoch voraussichtlich das schnellste Wachstum mit einer CAGR von 11,49 % während des Prognosezeitraums verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fotolack-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Halbleiter- und KI-Beschleunigersegment | +3.2% | Global, mit APAC als Kern und Beschleunigung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung der EUV-Lithografie und High-NA-Roadmap | +2.8% | APAC (Taiwan, Südkorea), Nordamerika (Intel-Fabs), Europa (IMEC-Pilotlinien) | Langfristig (≥ 4 Jahre) |

| 5G/IoT-Verbreitung erweitert Wafer-Starts | +1.9% | Global, mit Fertigungskonzentration in APAC | Mittelfristig (2–4 Jahre) |

| Staatliche Fab-Anreizprogramme (US/EU-CHIPS-Gesetze) | +2.4% | Nordamerika, Europa, mit Lieferkettenauswirkungen auf APAC | Langfristig (≥ 4 Jahre) |

| Metalloxid-Trockenabscheidungsresists steigern den EUV-Durchsatz | +1.0% | APAC-Spitzenfabs, Nordamerika-Pilotlinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Halbleiter- und KI-Beschleunigersegment

Die weltweiten Investitionsausgaben für Wafer-Fertigungsanlagen sollen zwischen 2026 und 2028 steigen, was auf den höheren Bedarf an KI-Beschleunigern in hyperscale-Rechenzentren zurückzuführen ist[1]SEMI, "Globaler Ausblick auf die Ausgaben für Fab-Ausrüstung 2026," semi.org. Alphabet verdoppelte seine Ausgaben für Tensor-Verarbeitungseinheiten im Jahr 2025 und erhöhte die Überlagerungstoleranzspezifikationen, die den Fotolackverbrauch pro Wafer direkt steigern. Intels Lunar-Lake-Prozessoren integrieren On-Package-Speicher mithilfe von Durchkontaktierungen, was spezialisierte Lithografieschritte für Umverteilungsschichten hinzufügt und die Resistintensität weiter erhöht. Da fortschrittliche Chiplet-Architekturen die Anzahl der Maskierungsdurchläufe erhöhen, entkoppelt sich die Resistnachfrage von den Smartphone-Stückzahlzyklen und hält das Wachstum auch dann aufrecht, wenn die Handylieferungen stagnieren. TSMC sicherte sich zwei Jahre vor dem Hochlauf mehrjährige EUV-Resist-Lieferverträge für sein Arizona-Fab, um die Verfügbarkeit der Chemikalien zu gewährleisten, was die strategische Bedeutung des Materials unterstreicht.

Beschleunigte Einführung der EUV-Lithografie und High-NA-Roadmap

Im Jahr 2024 stellte ASML seinen ersten EUV-Scanner mit einer numerischen Apertur von 0,55 (High-NA) vor, eine Innovation, die eine Halbtonmusterung mit 8-Nanometer-Halbschritt ermöglicht und die Kosten der Mehrfachmusterung umgeht. Intel hat sich für seinen 18-Ångström-Knoten zu High-NA bekannt, während Samsung und TSMC nach 2027 eine sub-3-Nanometer-Integration anstreben. High-NA-Optiken kämpfen mit Absorptionskoeffizienten von mehr als 10 µm⁻¹ bei 13,5 nm. Dies ist eine Herausforderungszone, da herkömmliche chemisch verstärkte Zusammensetzungen bei der Linienkanten-Rauheit versagen. Während Metalloxid-Alternativen auf Basis von Zinn-Oxo-Clustern die Absorptionskriterien erfüllen, bringen sie stochastische Defekte mit sich. Diese Herausforderung hat eine Zusammenarbeit zwischen JSR Corporation und Lam Research angestoßen, die darauf abzielt, die Defektdichte zu reduzieren. Ihre Co-Optimierungsstrategie schafft eine engere Verbindung zwischen Resistlieferanten und Werkzeugherstellern und setzt eine höhere Einstiegshürde für Branchenneulinge.

5G/IoT-Verbreitung erweitert Wafer-Starts

Die weltweiten Wafer-Starts im Zusammenhang mit 5G-Funkgeräten und IoT-Sensoren nehmen weiter zu, da Netzbetreiber die Dichte von Kleinzellen erhöhen und Unternehmen Fabriken und Logistikanlagen instrumentieren. KrF- und ArF-Trockenresists bleiben hier unverzichtbar, da analoge Frontend-Schaltungen und Mikrocontroller auf kostenempfindlichen 90- bis 28-Nanometer-Knoten angesiedelt sind, die Chipgröße und HF-Leistung ausbalancieren müssen. Das inkrementelle Volumen dieser Geräte schützt Fabs vor der Zyklizität fortschrittlicher Knoten. Da IoT-Einsätze von der Konzeptphase in die Skalierung übergehen, steigt die kumulative Anzahl der Maskierungsschichten, was die Nachfragedynamik mittelfristig verlängert.

Staatliche Fab-Anreizprogramme (US/EU-CHIPS-Gesetze)

Im Rahmen des US-amerikanischen CHIPS- und Wissenschaftsgesetzes erhielt TSMC Fördermittel, Intel erhielt Fördermittel, Samsung erhielt Fördermittel und Micron sicherte sich Fördermittel, während gleichzeitig private Investitionen unterstützt wurden. Europa mobilisierte derweil über sein Chips-Gesetz Fördermittel und bestimmte Mittel für Intels Projekt in Magdeburg sowie für eine gemeinsame Fertigungsanlage von STMicroelectronics und GlobalFoundries. Die Bedingungen dieser Subventionen betonen den lokalen Materialanteil. Infolgedessen richtete Tokyo Ohka Kogyo ein technisches Zentrum in Oregon ein, und Merck KGaA erweiterte seinen Campus in Arizona. Diese Entwicklungen stören die bisher von Asien dominierte Resist-Lieferkette, führen zu regionalen Engpässen und erschweren die Qualifizierungsprozesse.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge HSE-Vorschriften für Lösungsmittel und Fotosäuregeneratoren | -0.9% | Global, mit führender Durchsetzung durch EU-REACH und US-EPA sowie Auswirkungen auf die APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Lieferkette und Risiko durch Exportkontrollen | -0.7% | APAC-Lieferbasis (Japan, Südkorea), Nachfragezentren in Nordamerika und EU, isolierte Märkte in China | Mittelfristig (2–4 Jahre) |

| Ausbeute-Risiko durch stochastische Defekte bei der sub-10-nm-Musterung | -0.8% | APAC-Spitzenfabs (Taiwan, Südkorea), Nordamerika-High-NA-Pilotlinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge HSE-Vorschriften für Lösungsmittel und Fotosäuregeneratoren

Die US-EPA stufte im Jahr 2024 mehrere PFAS-Lösungsmittelfamilien als gefährlich ein und schrieb innerhalb von zwei Jahren kostspielige Sanierungsmaßnahmen oder Substitutionen in Resist-Mischanlagen vor[2]US-Umweltschutzbehörde, "PFAS-Abschlussregel 2024," epa.gov. Die EU nahm Triphenylsulfoniumsalze im Jahr 2025 in ihre REACH-Zulassungsliste auf und legte Auslaufdaten fest, die Reformulierungskampagnen beschleunigen und Forschungs- und Entwicklungsbudgets von leistungsstarker Chemie hin zu Compliance-Arbeit verlagern[3]Europäische Chemikalienagentur, "Aktualisierung der Kandidatenliste 2025," echa.europa.eu. Tokyo Ohka Kogyo gab bekannt, dass ein erheblicher Teil seiner Forschungs- und Entwicklungsausgaben im Jahr 2025 durch Lösungsmittelreformulierungen verbraucht wurde, was einen Trend bestätigt, bei dem nur die größten Lieferanten gleichzeitige Compliance- und Knotenübergangsprogramme tragen können. Branchenlobbyarbeit sicherte eine fünfjährige Ausnahmeregelung für EUV-Resists, doch Klagen von Umweltschutzorganisationen drohen die Übergangsfrist zu verkürzen und bringen regulatorische Unsicherheit in Kapazitätsplanungsmodelle.

Konzentration der Lieferkette und Risiko durch Exportkontrollen

Japans führende Lieferanten dominieren ArF- und EUV-Chemikalien. Dieses geografische Monopol trat 2024 deutlich zutage, als die USA bestimmte Vorprodukte in ihre Entitätsliste aufnahmen und Lieferungen an chinesische Fabs mit 14-Nanometer-Technologie und kleiner stoppten. Als Reaktion darauf führte China Subventionen für inländische Produzenten wie Jiangsu Nata Opto-electronic Material Co., Ltd. ein. Diese inländischen Materialien hinken ihren japanischen Pendants jedoch in Bezug auf die Defektdichte hinterher. Fabs stehen nun vor einem Dilemma: Sie können entweder auf Doppelbeschaffung setzen, was zusätzliche Metrologie- und Lagerkosten verursacht, oder die Beschaffung näher an US- oder EU-Linien verlagern, um verfügbare Anreize zu nutzen. Resistlieferanten stehen an einem Scheideweg: Sie können entweder in mehreren Regionen produzieren oder Marktanteile in Bereichen verlieren, in denen Exportvorschriften die Versorgung unmöglich machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Resisttyp: Metalloxid-Chemikalien definieren die EUV-Wirtschaftlichkeit neu

ArF-Immersion hielt im Jahr 2025 einen Marktanteil von 31,92 % am Fotolack-Markt, während EUV-Metalloxid- und Trockenresists voraussichtlich mit einer CAGR von 12,94 % wachsen und inkrementelle Fotolack-Marktgröße von sub-5-Nanometer-Logikknoten gewinnen werden.

Chemisch verstärkte ArF-Immersion bleibt der Preis-Leistungs-Marktführer für 28- bis 7-Nanometer-Automobil- und Konnektivitätschips und liefert solide Ausbeuten auf vollständig abgeschriebenen Scannern. KrF-, G-Linien- und I-Linien-Formulierungen bleiben in Analog- und MEMS-Linien bestehen und schützen Lieferanten vor der EUV-Zyklusvolatilität. Umgekehrt ermöglichen zinn- und hafniumbasierte Metalloxidsysteme die High-NA-EUV-Roadmap mit einer Linienkanten-Rauheit von 2 nm, allerdings bei höherer Belichtungsdosis und höheren Kosten. Werkzeughersteller und Chemikalienlieferanten entwickeln gemeinsam Abscheidungs-Ätz-Sequenzen, die die Zykluszeit verkürzen sollen. Wenn dies im großen Maßstab realisiert wird, könnte dies die Gesamtbetriebskosten in den äußeren Jahren der Prognose zugunsten von Metalloxid verschieben.

Nach Ton: Negativresists gewinnen bei Doppelmusterungsverfahren an Bedeutung

Positivton-Chemikalien hielten im Jahr 2025 einen Anteil von 71,51 %, doch Negativton-Resists steigen mit einer CAGR von 11,38 %, angetrieben durch ihre Robustheit bei selbstausgerichteter Doppelmusterung und EUV-Kontaktschichten.

Advanced-Packaging-Prozesse bevorzugen die dickeren Schichten und wässrigen Entwickler von Positivton-Materialien, aber sub-7-Nanometer-Logik verwendet zunehmend Negativton für Durchkontaktierungsschichten, die sonst unter Spülstress kollabieren würden. Lieferanten bringen schaltbare Ton-Hybride auf den Markt, die durch Einbrenntemperaturanpassungen umgeschaltet werden können, sodass Fabs eine einzige Basischemie über mehrere Schichten hinweg beibehalten und den Qualifizierungsaufwand reduzieren können, was die Fotolack-Marktgrößengewinne durch Tondiversifizierung steigert.

Nach Anwendung: Advanced Packaging übertrifft Logik und Speicher

Halbleiter und integrierte Schaltkreise hielten einen Anteil von 54,77 %, doch Advanced Packaging wächst mit einer CAGR von 11,95 % und unterstreicht damit einen Wandel von reiner Skalierung hin zu heterogener Integration.

Fan-out-Wafer-Level-Packaging und Chip-on-Wafer-Stapel verwenden 2-µm-Umverteilungsleitungen, die dreifache Maskierungsdurchläufe im Vergleich zu Drahtbondprozessen erfordern. TSMCs CoWoS-Plattform und Intels Foveros-3D-Stapeltechnologie erhöhen beide die Resistschichten pro fertigem Gerät und steigern die Fotolack-Marktgröße über das hinaus, was das Frontend-Volumen allein implizieren würde. Flachbildschirme und Leiterplatten bleiben Beiträger im mittleren Zehnerprozentbereich, während MEMS, Sensoren und Fotomasken nischenhafte, aber sich schnell entwickelnde Formulierungsanforderungen bieten, die die Lieferanteneinnahmen diversifizieren.

Nach Endverbraucherbranche: Elektrifizierung im Automobilbereich beschleunigt die Chipintensität

Elektronik und Elektrotechnik machten im Jahr 2025 61,22 % der Nachfrage aus, obwohl Automobil und Mobilität bis 2031 voraussichtlich eine CAGR von 11,86 % verzeichnen werden, da der Halbleitergehalt pro Fahrzeug steigt.

Antriebsstrangelektrifizierung und Fahrerassistenzradare stützen sich auf 180- bis 28-nm-Knoten, die auf ausgereiften Belichtungsanlagen verbleiben, aber Maskierungsschichten für Redundanz und Sicherheit hinzufügen. Infineon meldete im Jahr 2025 Rekordeinnahmen im Automobilbereich und nannte Dickschicht-Graben-Resists für Siliziumkarbid-MOSFETs als Wachstumsvektor. Luft- und Raumfahrt sowie Verteidigung sind zwar kleiner, erzielen aber hohe Margen für strahlungstolerante Resists, während aufkommende Smart-Packaging-Etiketten auf künftige Dünnschichtchancen hinweisen.

Geografische Analyse

Der Asien-Pazifik-Raum erfasste im Jahr 2025 72,34 % des Fotolack-Marktes. Diese Dominanz ist größtenteils auf taiwanesische und südkoreanische Fabs zurückzuführen, die den Großteil der weltweit führenden Wafer verarbeiten. Nordamerika soll derweil seinen Anteil mit einer CAGR von 11,49 % ausbauen. Dank des CHIPS-Gesetzes sind Projekte in Arizona, Ohio und Texas auf dem Weg, bis 2028 erheblich zur globalen 2- bis 5-nm-Kapazität beizutragen. Dieser Anstieg veranlasst Lieferanten, Mischanlagen näher an ihren Kunden einzurichten.

Europa verzeichnet ein moderates Wachstum, angetrieben durch Intels Investition in Magdeburg und ein Gemeinschaftsunternehmen zwischen STMicroelectronics und GlobalFoundries in Frankreich. Europa ist jedoch weiterhin auf Importe für seine EUV-Resists angewiesen. China steht aufgrund von Exportkontrollen für fortschrittliche Fotolacke vor Herausforderungen. Als Gegenmaßnahme baut es seine 28-nm-Kapazität aggressiv aus und investiert stark in ArF-Trocken- und KrF-Chemikalien. Das Land kämpft jedoch mit der Entwicklung seiner inländischen High-NA-Fähigkeit.

Indien und der Nahe Osten entwickeln sich zu bedeutenden Akteuren in der Fotolack-Landschaft. Microns Montage- und Testanlage in Gujarat und die Fab-Vereinbarung von Tata-Powerchip signalisieren Indiens erste Schritte in die Wafer-Fertigung. Gleichzeitig treibt Mubadala aus Abu Dhabi einen Verpackungscluster voran, der zunächst auf importierte KrF-Resists angewiesen ist. Während diese Entwicklungen Lieferanten die Möglichkeit bieten, sich vom Asien-Pazifik-Schwerpunkt zu diversifizieren, ist die unmittelbare Volumenauswirkung minimal.

Wettbewerbslandschaft

Der Fotolack-Markt ist konsolidiert. DuPont und Merck KGaA erweitern ihre Portfolios durch Akquisitionen und bündeln Antireflexbeschichtungen, Reinigungschemikalien und Resists, um die Lieferketten der Fabs zu vereinfachen. Patentanmeldungen für Metalloxidformulierungen stiegen in den Jahren 2024–2025 sprunghaft an, wobei FUJIFILM Corporation und Sumitomo Chemical Co., Ltd. in den Wettbewerb eintraten. Ausrüstungslieferanten könnten sich weiter vorwärts integrieren, ein Szenario, das die eigenständige Resistversorgung zur Ware machen und die Lieferantenmargen komprimieren könnte. Gleichzeitig verkleinern strenge Lösungsmittelvorschriften den Pool der lebensfähigen Lieferanten und verstärken den Wettbewerbsgraben für Unternehmen mit Compliance-Skalierung.

Marktführer der Fotolack-Branche

TOKYO OHKA KOGYO CO., LTD.

JSR Corporation

FUJIFILM Corporation

Shin-Etsu Chemical Co., Ltd.

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Asahi Kasei Corporation hat als Reaktion auf die steigende Nachfrage nach fortschrittlichen Halbleiterpaketen, insbesondere in Anwendungen wie Servern für künstliche Intelligenz (KI), die TA-Serie des Sunfort-Trockenfilm-Fotolacks eingeführt.

- Februar 2025: Sumitomo Chemical Co., Ltd. gab Pläne bekannt, seine Fotolack-Entwicklungs- und Qualitätsbewertungsanlagen für Frontend- und Backend-Halbleiterfertigungsprozesse in seinem Werk Osaka in Japan zu erweitern.

Umfang des globalen Fotolack-Marktberichts

Fotolacke sind lichtempfindliche polymere Harze, die für den Einsatz in einem fotolithografischen Prozess formuliert werden, wo sie als Maskierungsmaterialien für die Übertragung von Bildern auf ein darunter liegendes Substrat durch Ätzprozesse dienen. Die wachsende Nachfrage nach Fotolacken in Halbleitern, die letztendlich in der Elektronik- und Automobilindustrie Anwendung finden, treibt das Marktwachstum voran.

Der Fotolack-Markt ist nach Resisttyp, Ton, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Resisttyp ist der Markt in ArF-Immersion, ArF-Trocken, KrF, G-Linie, I-Linie, EUV-Metalloxid- und Trockenresists sowie andere Typen segmentiert. Nach Ton ist der Markt in Positiv und Negativ segmentiert. Nach Anwendung ist der Markt in Halbleiter und integrierte Schaltkreise, Advanced Packaging (Fan-out-Wafer-Level-Packaging, Umverteilungsschicht), Flachbildschirme (LCD/OLED), Leiterplatten, MEMS und Sensoren sowie andere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Elektronik und Elektrotechnik, Automobil und Mobilität, Luft- und Raumfahrt sowie Verteidigung, Konsumgüter (Verpackung) und andere Branchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Fotolack-Markt in 18 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| ArF-Immersion |

| ArF-Trocken |

| KrF |

| G-Linie |

| I-Linie |

| EUV-Metalloxid- und Trockenresists |

| Andere Typen |

| Positiv |

| Negativ |

| Halbleiter und integrierte Schaltkreise |

| Advanced Packaging (Fan-out-Wafer-Level-Packaging, Umverteilungsschicht) |

| Flachbildschirme (LCD/OLED) |

| Leiterplatten |

| MEMS und Sensoren |

| Andere Anwendungen |

| Elektronik und Elektrotechnik |

| Automobil und Mobilität |

| Luft- und Raumfahrt sowie Verteidigung |

| Konsumgüter (Verpackung) |

| Andere Branchen |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Resisttyp | ArF-Immersion | |

| ArF-Trocken | ||

| KrF | ||

| G-Linie | ||

| I-Linie | ||

| EUV-Metalloxid- und Trockenresists | ||

| Andere Typen | ||

| Nach Ton | Positiv | |

| Negativ | ||

| Nach Anwendung | Halbleiter und integrierte Schaltkreise | |

| Advanced Packaging (Fan-out-Wafer-Level-Packaging, Umverteilungsschicht) | ||

| Flachbildschirme (LCD/OLED) | ||

| Leiterplatten | ||

| MEMS und Sensoren | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Elektronik und Elektrotechnik | |

| Automobil und Mobilität | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Konsumgüter (Verpackung) | ||

| Andere Branchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Fotolack-Markt im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 5,53 Milliarden USD erreichen wird, was einer CAGR von 11,31 % gegenüber 3,24 Milliarden USD im Jahr 2026 entspricht.

Welche Region verzeichnet das schnellste Wachstum bei Fotolacken?

Nordamerika führt mit einer CAGR von 11,49 %, unterstützt durch CHIPS-Gesetz-geförderte Fabs, die nach 2026 in Betrieb gehen.

Warum sind Metalloxid-Resists für die zukünftige Lithografie bedeutsam?

Sie ermöglichen High-NA-EUV-Musterung unterhalb von 5 nm, indem sie eine höhere Photonenabsorption und bessere Ätzselektivität als organische Chemikalien bieten.

Wie wirken sich Umweltvorschriften auf Resistlieferanten aus?

Neue EPA- und REACH-Vorschriften zu PFAS-Lösungsmitteln und Fotosäuregeneratoren erzwingen kostspielige Reformulierungen und begünstigen große Lieferanten mit Compliance-Skalierung.

Welche Faktoren treiben die Fotolacknachfrage im Automobilsektor an?

Antriebsstrang-Elektrifizierung und ADAS-Chips erhöhen die Lithografieschichten pro Fahrzeug und treiben die Fotolacknachfrage im Automobilbereich auf eine CAGR von 11,86 %.

Seite zuletzt aktualisiert am: