Bioreaktor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

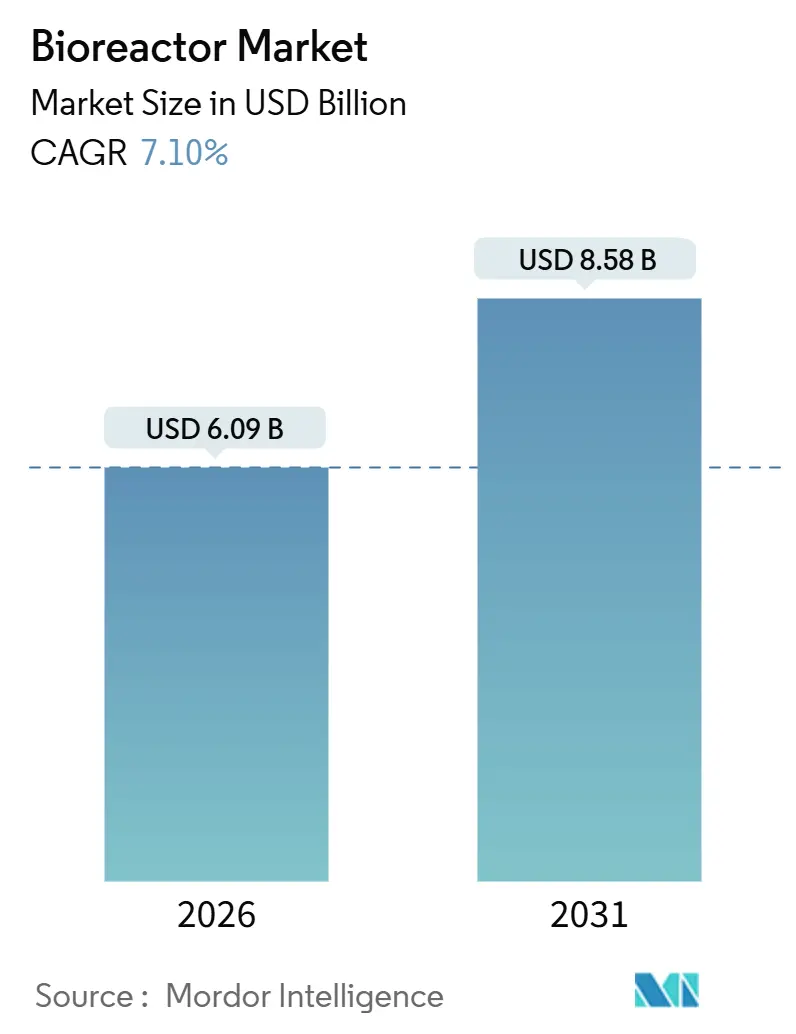

| Marktgröße (2026) | 6.09 Milliarden US-Dollar |

| Marktgröße (2031) | 8.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

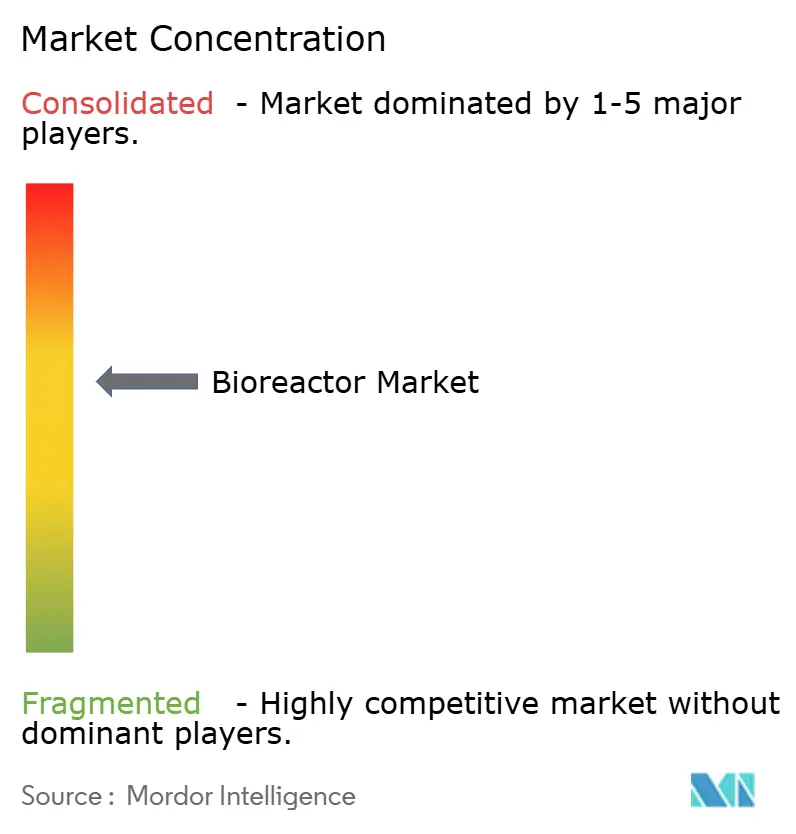

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bioreaktor-Marktanalyse von Mordor Intelligence

Die Bioreaktor-Marktgröße wird im Jahr 2026 auf 6,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,58 Milliarden USD erreichen, bei einer CAGR von 7,10 % während des Prognosezeitraums (2026–2031).

Die steigende Nachfrage nach flexibler Kapazität in der Zell- und Gentherapie, die anhaltende Finanzierung für die Vorbereitung auf Pandemie-Impfstoffe und die breitere Einführung von Einwegtechnologien definieren weiterhin neu, wie Biopharma-Unternehmen und Auftragsmanufakturer ihr Kapital einsetzen. Beschleunigte Prozessentwicklungszeiträume und die wachsende Akzeptanz der kontinuierlichen Bioprozesstechnik verkürzen den Weg von der Entdeckung bis zur kommerziellen Versorgung, während digitale Zwillinge und In-line-Analytik den Sektor in Richtung Echtzeit-Parametersteuerung treiben. Die Wettbewerbsintensität nimmt zu, da integrierte Anbieter Hardware, Verbrauchsmaterialien und Software bündeln und Kunden dadurch in Ökosysteme einbinden, die wiederkehrende Einnahmen und hohe Wechselkosten fördern. Lieferkettenprobleme bei medizinischen Polymeren und eine wachsende Talentlücke im Bereich Bioprozesstechnik wirken der Nachfrage entgegen, insbesondere in Regionen, die darum wetteifern, Kapazitäten im Inland aufzubauen, um geopolitische Risiken abzusichern.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Edelstahlsysteme den Bioreaktor-Markt an und machten 2025 einen Marktanteil von 47,00 % aus. Im Gegensatz dazu wird für Einwegkonfigurationen eine CAGR von 10,10 % bis 2031 prognostiziert.

- Nach Verwendung entfiel 2025 ein Anteil von 58,80 % der Bioreaktor-Marktgröße auf die Vollmaßstab-Produktion, während für Pilotmaßstab-Installationen eine Expansion mit einer CAGR von 9,00 % zwischen 2026 und 2031 prognostiziert wird.

- Nach Maßstab entfiel 2025 ein Anteil von 39,00 % der Bioreaktor-Marktgröße auf 200 L–1.500 L, während für über 1.500 L eine Expansion mit einer CAGR von 10,20 % zwischen 2026 und 2031 prognostiziert wird.

- Nach Steuerungstyp entfiel 2025 ein Anteil von 64,00 % der Bioreaktor-Marktgröße auf automatisierte Systeme (Massenflussregler), und es wird eine Expansion mit einer CAGR von 8,50 % zwischen 2026 und 2031 prognostiziert.

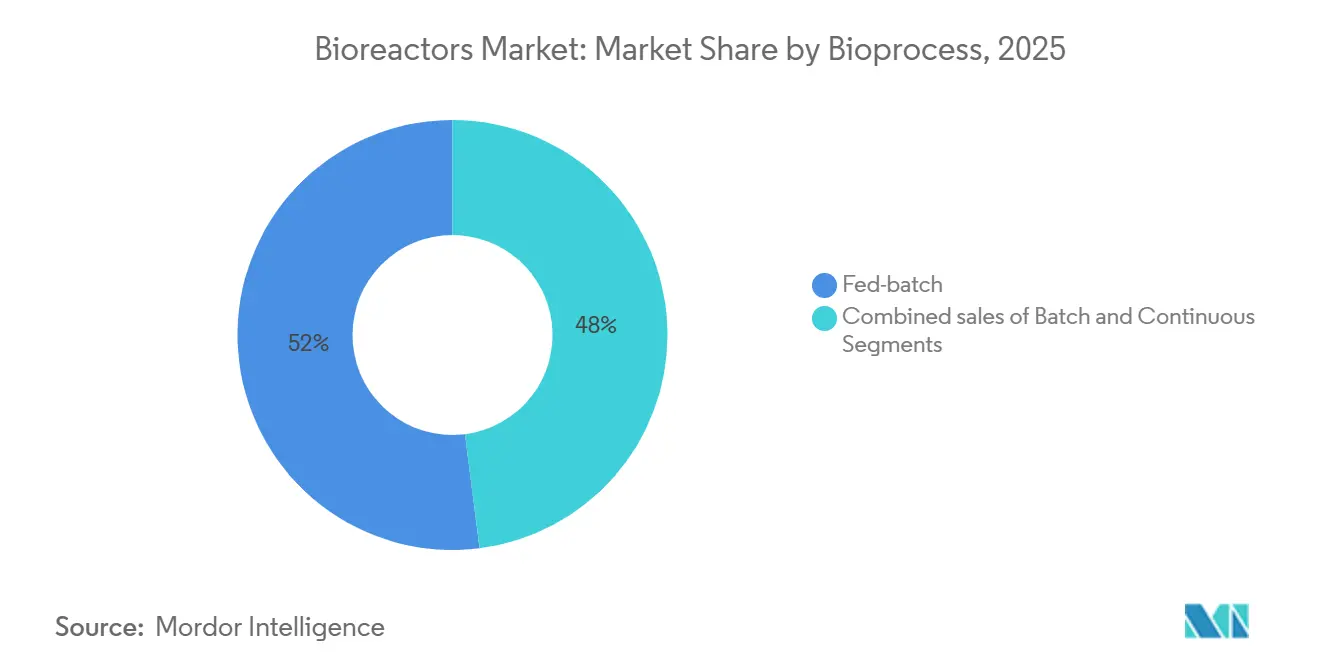

- Bis 2025 behielten Bioprozesse einschließlich Fed-Batch einen Marktanteil von 52,00 % am Bioreaktor-Markt; für kontinuierliche Systeme wird eine CAGR von 10,50 % bis 2031 prognostiziert.

- Nach Anwendung erfasste die pharmazeutische und biopharmazeutische Herstellung 2025 einen Umsatzanteil von 72,00 %, während für Zell- und Gentherapie eine CAGR von 10,80 % bis 2031 erwartet wird.

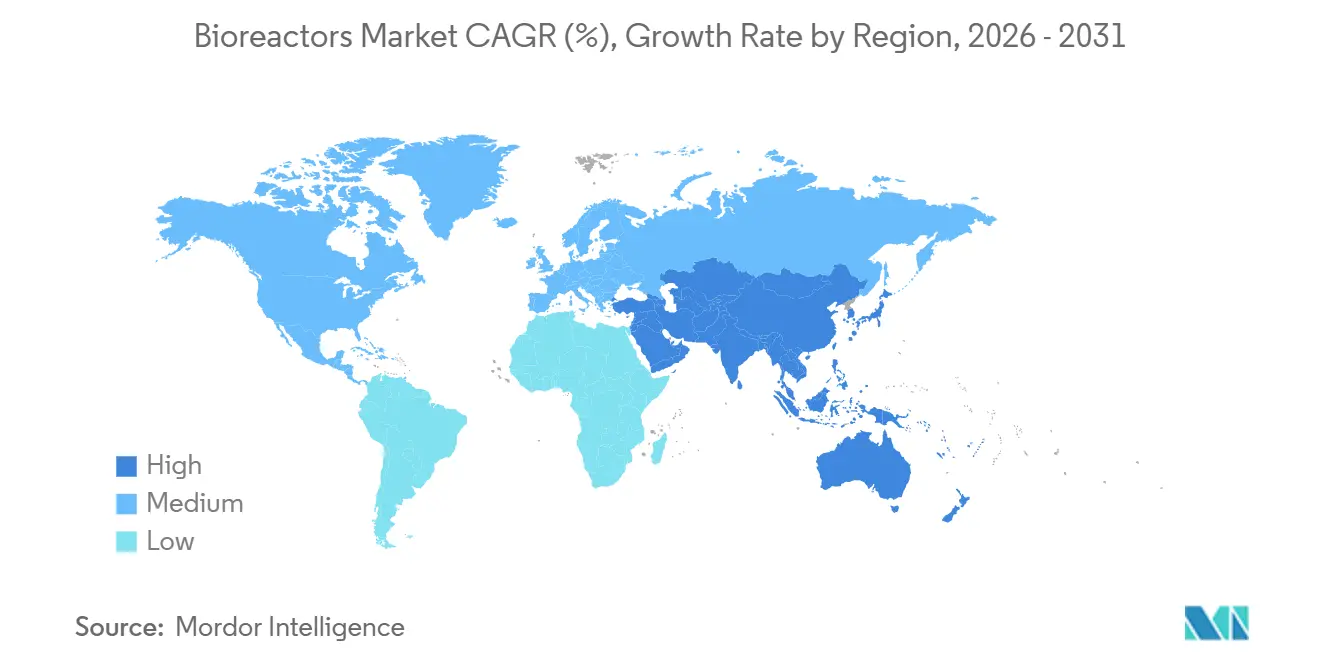

- Nach Geografie entfiel 2025 ein Anteil von 43,00 % des Umsatzes auf Nordamerika; für die Region Asien-Pazifik wird eine CAGR von 8,30 % prognostiziert, die schnellste regionale Wachstumsrate bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bioreaktor-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fertigungspipelines für Zell- und Gentherapie | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Einweg-Bioreaktor-Technologie | +1.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung für Pandemie-Impfstoffkapazitäten | +1.2% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach mikrobieller Fermentation bei alternativen Proteinen | +0.9% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration fortschrittlicher Prozesssteuerung und digitaler Zwillinge | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau regionaler Bio-Cluster in aufstrebenden Volkswirtschaften | +0.8% | Asien-Pazifik, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fertigungspipelines für Zell- und Gentherapie

Dezentralisierte Fertigungsmodelle für autologe CAR-T- und allogene Therapien bevorzugen Geräte mit kleinerem Platzbedarf gegenüber zentralisierten Großanlagen. AGC Biologics hat 350 Millionen USD für einen Standort in Yokohama mit 2.000-Liter-Einweggefäßen reserviert, während sein Kopenhagener Campus die Kapazität mit 16 ähnlichen Einheiten verdoppelt hat, die für den Start im Jahr 2026 geplant sind. Fujifilm Diosynth Biotechnologies investiert 1,2 Milliarden USD in eine Erweiterung in North Carolina, die 20.000-Liter-Reaktoren für Viralvektor- und mRNA-Programme nutzen wird. AstraZeneca eröffnete 2025 eine 300-Millionen-USD-Anlage in Maryland, um klinische und kommerzielle Zelltherapieproduktion gemeinsam zu betreiben und dadurch Technologietransferzyklen zu beschleunigen. Diese Schritte zeigen eine Verlagerung hin zum Besitz strategischer Kapazitäten zum Schutz von geistigem Eigentum und Margen, was den Wettbewerb um Bioprozesstechniker und Einwegverbrauchsmaterialien verschärft. Infolgedessen bewegt sich der Bioreaktor-Markt in Richtung modularer, schnell einsetzbarer Einheiten, die ohne umfangreiche Bauarbeiten an globalen Standorten repliziert werden können.

Wachsende Einführung von Einweg-Bioreaktor-Technologie

Einwegplattformen haben die Pilotphase überschritten und dominieren nun die frühe kommerzielle Produktion. Thermo Fisher Scientific veröffentlichte 2025 den HyPerforma DynaDrive 2.0, der die Scherspannung um 25 % reduziert und Perfusion bei Zelldichten von über 100 Millionen Zellen/mL ermöglicht. Sartorius folgte mit dem Biostat STR Generation 3, der optische Gelöstsauerstoffsensoren und automatische pH-Steuerung integriert, die vier Stunden manuelle Kalibrierung pro Charge einspart. Die Obergrenzen für den Maßstab steigen weiter: AGC Biologics plant Einwegläufe mit 5.000 Litern und überschreitet damit Grenzen, die einst nur in Edelstahl für machbar gehalten wurden. Während Lebenszyklusanalysen zeigen, dass wiederverwendbare Systeme drei- bis fünfmal weniger Plastikmüll erzeugen als Einwegsysteme, haben Anbieter wie Cytiva und Sartorius Rücknahmeprogramme gestartet, um verbrauchte Folien und Schläuche für Nicht-GMP-Anwendungen zu recyceln. Diese Dynamik hält Nachhaltigkeit im Fokus, ohne den Schwung des Bioreaktor-Markts auf dem Weg ins Jahr 2026 zu bremsen.

Staatliche Finanzierung für Pandemie-Impfstoffkapazitäten

Regierungen behandeln die lokale Bioproduktion nun als strategische Infrastruktur, vergleichbar mit Halbleitern. Die Vereinigten Staaten haben im Rahmen von Project NextGen 5 Milliarden USD zugesagt und Verträge mit Fujifilm, Lonza und Emergent BioSolutions für insgesamt 500.000 Liter neue Kapazität vergeben[1]US-Ministerium für Gesundheit und Soziale Dienste, „Project NextGen Awards,” hhs.gov. Das Vereinigte Königreich hat eine 10-jährige Partnerschaft im Wert von 520 Millionen GBP (660 Millionen USD) mit Moderna geschlossen, um inländische mRNA-Produktionslinien zu entwickeln. Kanadas Initiative in Höhe von 2,2 Milliarden CAD (1,6 Milliarden USD) finanziert Erweiterungen bei Sanofi Toronto und einem nationalen Zentrum in Montreal und sichert die Versorgung nach den COVID-19-Engpässen ab. Anreize haben die Amortisationszeiten für große Edelstahlprojekte verkürzt und den Bioreaktor-Markt für Lieferanten attraktiv gehalten, die lange Beschaffungszyklen und Validierungsanforderungen bewältigen können. Der Schwerpunkt auf Redundanz treibt auch die Kapazitätsplanung an mehreren Standorten voran und erhöht die Geräteanforderungen in allen Regionen.

Steigende Nachfrage nach mikrobieller Fermentation bei alternativen Proteinen

Präzisionsfermentation erfordert stärkere Belüftung, erhöhten gelösten Sauerstoff und kontinuierliche Nährstoffzufuhr, die sich von Säugetierprozessen unterscheiden. Impossible Foods skalierte die Leghämoglobin-Produktion in 10.000-Liter-Reaktoren und erzielte Titer von 15 g/L durch Optimierung der Pichia-pastoris-Fermentation. Perfect Day betreibt 50.000-Liter-Edelstahleinheiten für Molkenprotein und reduzierte die Investitionskosten pro Kilogramm durch kontinuierlichen Betrieb um 40 %. Branchenanalysten erwarten, dass das Segment der Präzisionsfermentation bis 2032 einen Wert von 67,9 Milliarden USD erreicht, was einen angrenzenden Wachstumspfad für den breiteren Bioreaktor-Markt eröffnet. Lieferanten, die korrosionsbeständige Einbauten und automatisierte Reinigung-in-Place entwickeln können, die saure oder alkalische Brühen tolerieren, verschaffen sich einen Wettbewerbsvorteil gegenüber rein pharmazeutischen Plattformen. Das Wachstum der industriellen Biotechnologie diversifiziert daher die Anbietereinnahmen über Therapeutika hinaus und puffert gegen die Zyklizität der Arzneimittelentwicklung ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei medizinischen Kunststoffpolymeren | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für großmaßstäbliche Edelstahlanlagen | -0.6% | Global, insbesondere in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Bioprozesstechniker | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich der Entsorgung von Einwegabfällen | -0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei medizinischen Kunststoffpolymeren

Preisspitzen von 40 %–60 % bei Polyethylen- und Ethylen-Vinylacetat-Harzpreisen in den Jahren 2021–2023 stabilisierten sich 2024, liegen aber immer noch 25 % über dem Niveau vor der Pandemie, was die Margen bei Einwegbaugruppen belastet. Die Lieferzeiten für maßgeschneiderte Verbrauchsmaterialien stiegen von 12 Wochen im Jahr 2019 auf 26 Wochen im Jahr 2024, was CDMOs dazu zwingt, einen sechsmonatigen Sicherheitsbestand zu halten, der Betriebskapital bindet. Die EU-Richtlinie über Einwegkunststoffe nimmt Medizinprodukte aus, übt aber dennoch Druck auf Bioprozesstechnik-Lieferanten aus, Recyclingprogramme einzurichten; Cytiva startete 2025 ein europäisches Rücknahmeprogramm zur Sammlung verbrauchter Beutel für die mechanische Verwertung. Kleinere Hersteller haben weniger Verhandlungsmacht gegenüber Harzlieferanten, was einen zweigeteilten Markt schafft, in dem führende CDMOs günstige Konditionen sichern. Gleichzeitig verzögern mittelgroße Akteure Kapazitätspläne, was das kurzfristige Wachstum des Bioreaktor-Markts dämpft.

Hohe Investitionskosten für großmaßstäbliche Edelstahlanlagen

Der Bau von Anlagen mit einzelnen Reaktoren über 10.000 Litern erfordert Vorabinvestitionen von 300 Millionen bis 500 Millionen USD und einen Zeitrahmen von drei bis fünf Jahren. Samsung Biologics investierte beispielsweise 2,3 Milliarden USD in den Bio Campus 4, der 2025 in Songdo 256.000 Liter in Betrieb nimmt. Boehringer Ingelheim investiert 500 Millionen EUR (ca. 540 Millionen USD) in eine deutsche Erweiterung mit vier 15.000-Liter-Einheiten, die für die Fertigstellung im Jahr 2027 geplant sind. Solche Zahlen schrecken Neueinsteiger in Märkten ab, in denen der Zugang zu zinsgünstigem Fremdkapital begrenzt ist, insbesondere in Indien, Brasilien und Südafrika. Infolgedessen entscheiden sich viele Unternehmen in aufstrebenden Märkten für Einwegkapazitäten, um Investitionskostenbelastungen zu vermeiden, aber diese Wahl begrenzt die maximalen Chargengrößen und verhindert den direkten Wettbewerb um große Biosimilar-Aufträge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einwegsysteme gestalten die Kapazitätswirtschaft neu

Vollmaßstab-Standorte für monoklonale Antikörper behaupteten 2025 mit einem Anteil von 47,00 % die Vorherrschaft von Edelstahl; Einwegsysteme werden jedoch bis 2031 voraussichtlich eine CAGR von 10,10 % verzeichnen, da die Pipelines für Zell- und Gentherapie wachsen. Die Einwegfähigkeit von Einwegsystemen eliminiert die Notwendigkeit der Reinigungsvalidierung und reduziert Umrüstzeiten, was Innovatoren anzieht, die mehrere Produkte mit geringem Volumen verwalten. Thermo Fishers DynaDrive 2.0 zeigt, wie ein neu gestaltetes Rührwerk die Zelllyse um 30 % reduzieren kann und damit den Leistungsfall für Einwegformate stärkt.

Der installierte Bestand an Edelstahleinheiten übersteigt weltweit 15.000, und Ersatzzyklen erstrecken sich über zwei Jahrzehnte. Hybridanlagen dominieren daher die Übergangsphase, da Unternehmen ihre versunkenen Kosten gegen den Bedarf an Flexibilität abwägen. Regulierungsbehörden behandeln Einweg- und Edelstahlsysteme nun gleichermaßen für die Validierung und beseitigen damit eine der letzten Hürden, die die Einführung historisch behindert haben. Infolgedessen zeigt der Bioreaktor-Markt eine klare Zweiteilung: Bestehende Antikörperanlagen investieren weiterhin in Skalierung, während neue Modalitäten Agilität über Volumen stellen.

Nach Verwendung: Pilotmaßstab gewinnt an Bedeutung, da die Prozessentwicklung zunimmt

Die Vollmaßstab-Produktion erfasste 2025 einen Umsatzanteil von 58,80 %, aber Pilotmaßstab-Reaktoren sollen bis 2031 mit einer CAGR von 9,00 % wachsen. Da Arzneimittelentwickler Zeitpläne komprimieren, führen sie parallele Optimierungskampagnen in 200-Liter- bis 1.500-Liter-Gefäßen durch, bevor sie sich zu investitionskostenintensiven kommerziellen Linien verpflichten. Cytivas XDR-600-Perfusionssystem ist ein Beispiel für diese Brückentechnologie, die Prozessintensivierungsversuche vor der Skalierung auf 2.000 Liter ermöglicht.

Labormaßstab-Geräte bleiben für die frühe Entdeckung entscheidend, aber Budgetempfindlichkeit begrenzt das Umsatzpotenzial. Inzwischen lag die Auslastung in Großanlagen 2025 bei etwa 70 %, was Unternehmen dazu veranlasst, vorgelagerte Prozesse zu intensivieren, anstatt neue Tanks hinzuzufügen. Diese Dynamik hält die gesunde Nachfrage nach Pilotmaßstab-Einheiten aufrecht, da Unternehmen versuchen, versteckte Kapazitäten freizusetzen, bevor sie milliardenschwere Erweiterungen genehmigen.

Nach Maßstab: Reaktoren über 1.500 Liter erfassen Biosimilar-Nachfrage

Reaktoren zwischen 200 und 1.500 Litern hielten 2025 einen Anteil von 39,00 % und bedienen klinische Versorgung und Märkte für seltene Krankheiten. Einheiten über 1.500 Liter sollen mit einer CAGR von 10,20 % wachsen, da Biosimilar-Hersteller in Südkorea, China und Indien danach streben, Herstellungskosten unter 100 USD pro Gramm zu erreichen. Samsung Biologics' 30.000-Liter-Edelstahlgefäße produzieren 15.000 Kilogramm pro Charge und reduzieren die Kosten pro Gramm um 35 % im Vergleich zu 10.000-Liter-Linien.

Perfusion bei 2.000 Litern kann den Ausstoß von 10.000-Liter-Fed-Batch-Systemen durch Aufrechterhaltung hoher Zelldichten über 60-tägige Läufe erreichen. Dieses Wertversprechen der „virtuellen Skalierung” spricht Unternehmen an, denen das Kapital oder der Standortbedarf für Großtanks fehlt. Infolgedessen sieht der Bioreaktor-Markt divergierende Investitionspfade: Aufstrebende Märkte setzen auf große Edelstahlformate für volumengetriebene Biosimilars, während Innovatoren in intensivierte mittelgroße Reaktoren für Geschwindigkeit investieren.

Nach Steuerungstyp: Automatisierung wird zur Grundvoraussetzung

Automatisierte Systeme mit Massenflussreglern hielten 2025 einen Anteil von 64,00 % und sollen mit einer CAGR von 8,50 % wachsen. Sartorius fügte Fähigkeiten für digitale Zwillinge hinzu, die Chargenausfälle bei Technologietransfers um 15 % reduzierten und regulatorische Audits erleichterten. Thermo Fisher integriert nun Multi-Analyten-Sensoren für die Echtzeit-Überwachung von Glukose und Laktat und verlängert exponentielle Wachstumsphasen um 20 % im Vergleich zu festen Zufuhrzyklen.

Die FDA-Leitlinie von 2024, die kontinuierliche Echtzeit-Freigabetests bevorzugt, beschleunigt die Nachfrage nach Automatisierung. Manuelle Systeme verbleiben in Hochschulen und Lehrlabors, werden aber in der GMP-Produktion voraussichtlich keinen Boden zurückgewinnen. Anbieter positionieren daher automatisierte Einstiegsbänke unter 50.000 USD, um veraltete Geräte zu ersetzen und lebenslange Einnahmen aus Verbrauchsmaterialien zu sichern.

Nach Bioprozess: Kontinuierliche Systeme fordern die Fed-Batch-Orthodoxie heraus

Fed-Batch kontrollierte 2025 einen Umsatzanteil von 52,00 %, aber kontinuierliche Systeme sollen bis 2031 mit einer CAGR von 10,5 % wachsen. Cytivas XDR-600-Perfusionsreaktor erzielte Titer über 10 g/L über 60-tägige Läufe und demonstrierte dreifache Produktivitätssteigerungen. Lonzas Werk in Portsmouth wechselte zur Perfusion und reduzierte den Volumenbedarf von 20.000 Litern auf 6.000 Liter bei gleichem Jahresausstoß.

Im Jahr 2024 bestätigte die EMA-Leitlinie, dass bewährte analytische Kontrollen End-of-Batch-Tests ersetzen können und damit eine wichtige Adoptionshürde beseitigen. Fed-Batch bleibt für schersensitive Proteine relevant, sieht sich aber einem stetigen Rückgang seines Anteils gegenüber, da Plattformen der nächsten Generation reifen. Insgesamt erlebt der Bioreaktor-Markt eine schrittweise, aber entscheidende Verlagerung hin zu kontinuierlichen Betriebsweisen.

Nach Anwendung: Zelltherapie definiert Designregeln neu

Pharmazeutische und biopharmazeutische Unternehmen generierten 2025 einen Umsatzanteil von 72,00 %, aber Anwendungen der Zell- und Gentherapie sollen mit einer CAGR von 10,80 % wachsen. Bristol Myers Squibbs 380-Millionen-USD-Deal mit Cellares bringt geschlossene Systemplattformen, die manuelle Schritte um 70 % reduzieren. Gilead plant, die CAR-T-Kapazität bis 2026 zu vervierfachen, unter Verwendung modularer Einheiten, die acht Patientenchargen parallel verarbeiten können, was den Bedarf an kompakten, geschlossenen Bioreaktoren unterstreicht.

Der Anteil der industriellen Biotechnologie liegt derzeit bei 8,00 %, während alternative Proteine und biobasierte Chemikalien die Anbieterdiversifizierung erhöhen. Lieferanten, die korrosive Brühen und höhere Belüftungsanforderungen bedienen, erschließen Nischen, die rein pharmazeutische Anbieter nicht effizient bedienen können. Diese wachsende Anwendungsbasis stärkt die langfristigen Aussichten für den Bioreaktor-Markt, auch wenn Arzneimittelpipelines schwanken.

Nach Endnutzer: CDMOs absorbieren die Outsourcing-Welle

Pharmaunternehmen besitzen weiterhin große interne Flotten, aber CDMOs verzeichneten dank 10 Milliarden USD neuer Kapazitätszusagen in den Jahren 2024–2025 eine schnellere Expansion. WuXi Biologics eröffnete einen 325-Millionen-EUR-Standort in Irland mit 48.000 Litern Einweg-Säugetierkulturkapazität. Fujifilm Diosynth gab 850 Millionen USD an drei globalen Standorten aus und zielt auf die Nachfrage nach Viralvektor- und mRNA-Produkten ab.

Outsourcing ermöglicht es kleinen Biotechnologieunternehmen, Mittel für Forschung und Entwicklung zu schonen, während Innovatoren frühe klinische Arbeiten aus IP-Gründen intern behalten. Auslastungsraten divergieren nun: Innovatoren betreiben etwa 50 %, CDMOs überschreiten 80 %. Diese Dynamik verstärkt einen zweigeteilten Bioreaktor-Markt, in dem Dienstleister neue Gerätebestellungen dominieren.

Geografische Analyse

Nordamerika entfiel 2025 auf einen Umsatzanteil von 43,00 %, gestützt durch die 5-Milliarden-USD-Finanzierung von Project NextGen und eine hohe Konzentration von CDMOs. Thermo Fishers 660-Millionen-USD-Erweiterung in Massachusetts und Lonzas 1-Milliarden-USD-Projekt in New Hampshire sind Beispiele für das Engagement der Region sowohl für Edelstahl- als auch für Einwegdurchsatz. Kanadas 1,6-Milliarden-USD-Strategie für Biowissenschaften reduzierte die grenzüberschreitende Abhängigkeit durch die Finanzierung von 1.500-Liter-Hybridlinien in Toronto und Montreal. Während tiefe Talentpools in Boston und San Francisco Innovationen aufrechterhalten, ermutigen hohe Arbeitskosten und langwierige Genehmigungsverfahren einige Unternehmen, ins Ausland zu expandieren.

Die Region Asien-Pazifik ist die am schnellsten wachsende Geografie mit einer CAGR von 8,30 % bis 2031. Samsung Biologics' 2,3-Milliarden-USD-Bio-Campus 4 liefert 256.000 Liter in Südkorea und positioniert das Land als Biosimilar-Kraftzentrum, das auf EU- und US-Märkte abzielt. WuXi Biologics wählte Singapur für einen 1,8-Milliarden-USD-Standort, der Säugetier- und mikrobielle Fermentation kombiniert, was die aggressiven Anreize des Stadtstaates widerspiegelt. AGC Biologics' 350-Millionen-USD-Projekt in Yokohama konzentriert sich auf inländische Zelltherapiekapazitäten, während Indiens Biocon und Dr. Reddy's trotz regulatorischer Gegenwinds auf großmaßstäbliche Antikörperarbeiten abzielen.

Europa bleibt trotz komplexer Vorschriften ein verlässlicher Markt. Deutschland, die Schweiz und Irland sicherten sich 2024–2025 Zusagen in Höhe von 3 Milliarden USD. Boehringer Ingelheim stellt 500 Millionen EUR für vier 15.000-Liter-Reaktoren in Biberach bereit. Thermo Fishers 780-Millionen-EUR-Werk in Cork wird Einwegkomponenten herstellen und eine Zelltherapieeinheit umfassen, unterstützt durch Irlands günstiges Steuerregime. Das 520-Millionen-GBP-Abkommen des Vereinigten Königreichs mit Moderna für mRNA-Versorgung unterstreicht die Bereitschaft der Regierung, Kapazitäten zu finanzieren[2]Regierung des Vereinigten Königreichs, „Ankündigung der Moderna-Partnerschaft,” gov.uk. Andernorts planen Saudi-Arabien und Brasilien kleinere Projekte im Rahmen nationaler Selbstversorgungsstrategien, was auf künftige Beiträge zum Bioreaktor-Markt nach 2027 hindeutet.

Regulatorisches Umfeld

Die Regulierung von Bioreaktorsystemen für die GMP-Fertigung wird durch Anforderungen an die Arzneimittelherstellung (FDA 21 CFR und EU-GMP-Erwartungen) sowie durch Ausrüstungs- und Qualitätssystemnormen bestimmt, die das hygienische Design und die Validierung beeinflussen. ASME BPE-2026 bleibt weiterhin die Grundlage für Konstruktionspraktiken bei Bioprozessanlagen, und ISO 13485 wird häufig angewendet, wenn Bioreaktor-bezogene Komponenten unter Qualitätssysteme für Medizinprodukte oder Lieferantenqualifizierungsprogramme fallen.

Für fortschrittliche Therapien haben Regulierungsbehörden sich hin zu einer expliziteren CMC-Flexibilität bewegt, was beeinflusst, wie Endnutzer Automatisierung, Inline-Analytik und Vergleichbarkeitspakete sowohl für Einweg- als auch für Edelstahlsysteme spezifizieren. Im Mai 2026 finalisierte die FDA eine Leitlinie zu CMC-Flexibilitäten für Zell- und Gentherapieprodukte, die auf einem stufenweisen, risikobasierten Ansatz aufbaut, den die Behörde Anfang 2026 für die CGT-Aufsicht hervorgehoben hatte. Getrennt davon betonte die US-Politik auch die Straffung der heimischen Fertigung durch eine Exekutivmaßnahme des Weißen Hauses vom Mai 2025, die Überprüfungen doppelter Anforderungen forderte, und das FDA PreCheck Pilot Program (eingerichtet 2025) unterstützt eine frühere Einbindung von Anlagen für hochpriorisierte inländische Fertigungsprojekte.

Wertschöpfungskettenanalyse

Die Bioreaktor-Wertschöpfungskette reicht von vorgelagerten Materialinputs über Anlagenengineering, Montage, Qualifizierung und Lifecycle-Services bis hin zu Endnutzern, die GMP- und Nicht-GMP-Anlagen betreiben. Zu den wichtigsten Inputs zählen Edelstahl und technische Kunststoffe für Einweg-Flusswege (Folien, Schläuche, Anschlüsse), Sensoren und Steuerungshardware (einschließlich Massendurchflussreglern) sowie Software für Automatisierung und Datenintegrität; Lieferanten werden nach GMP-orientierten Erwartungen qualifiziert, die ISO 13485 und ASME BPE-Konstruktionskonventionen einschließen können. Bioreaktor-OEMs und integrierte Plattformanbieter liefern dann die Kernbehälter, Steuerungssysteme und proprietären Verbrauchsmaterialien, gefolgt von Inbetriebnahme sowie Unterstützung bei Installationsqualifizierung/Betriebsqualifizierung sowie laufender Nachlieferung von Ersatzteilen und Verbrauchsmaterialien.

Die Nachfrage wird über direkte Beschaffung durch Biopharmaunternehmen und zunehmend über CDMOs abgewickelt, die Flotten an mehreren Standorten kaufen, um geografische Redundanz und schnelle Skalierung zu bieten. Zu den in Lieferketten für fortschrittliche Therapien hervorgehobenen Engpässen zählen der begrenzte Facharbeitskräftepool in QA/QC, das Management von Variabilität während des Technologietransfers und vorgelagerte Einschränkungen wie die Verfügbarkeit von Plasmid-DNA für virale Vektorprogramme, was den Wert modularer Suiten, intensivierter Verarbeitung und automatisierter, geschlossener Systeme erhöht. Jüngste Kooperationen verweisen auf diese Ausführungsebene, in der CDMOs und Plattformanbieter langfristige Lieferverträge und durchgängige Entwicklungspartnerschaften nutzen, um den Durchsatz zu sichern und Terminierungsreibungen bei stark diversifizierten Pipelines zu reduzieren.

Wettbewerbslandschaft

Sartorius, Thermo Fisher Scientific und Danahers Cytiva-Sparte halten zusammen etwa 45 %–50 % des globalen Umsatzes und nutzen Hardware-Verbrauchsmaterial-Software-Bündel, um Kunden in proprietäre Ökosysteme einzubinden. Sartorius investierte 2024 1 Milliarde EUR in Göttingen, um die Produktion von Einwegbeuteln zu steigern und Lieferzeiten angesichts von Harzengpässen zu verkürzen. Thermo Fisher verfolgt vertikale Integration durch den Erwerb eines Spezialfolienherstellers im Jahr 2024, um Rohstoffe für DynaDrive-Beutel zu sichern. Danaher konzentriert sich auf digitale Integration; Cytivas datenreiche Plattformen ermöglichen vorausschauende Wartung und reduzieren ungeplante Ausfallzeiten um 20 %.

Mittelgroße Unternehmen wie Eppendorf und Getinge konkurrieren durch Nischenstrategien wie günstigere modulare Bänke oder Edelstahlsysteme für bestehende Linien. Disruptoren wie PBS Biotech setzen auf Vertikalrad-Mischung, um Scherspannung zu minimieren, und gewinnen Aufträge von Gentherapie-Entwicklern. Nischen für kontinuierliche Herstellung und industrielle Biotechnologie bleiben offen, da die Einführung unter 10 % des installierten Bestands liegt, was kleineren Anbietern Raum zur Differenzierung gibt. Die Einhaltung von ISO 13485 und die FDA-Validierung halten hohe Markteintrittsbarrieren aufrecht, aber die Verlagerung hin zu modularen Designs und softwaredefinierten Steuerungen senkt die Wechselkosten und hält das Wettbewerbsfeld dynamisch.

Führende Unternehmen im Bioreaktor-Markt

Sartorius AG

Thermo Fisher Scientific Inc.

Eppendorf AG

Merck KGaA

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo eine schnelle Kapazitätsbereitstellung auf vorhersehbare, auditfähige Prozesskontrolle für stark diversifizierte Biologika und fortschrittliche Therapien trifft. Der Markt zeigt konkrete Bewegungen hin zu wiederholbaren, modularen Kapazitätsblöcken, die sich um 2.000-Liter-Einweg-Trains und größere Edelstahleinheiten standardisieren, bei denen die Skaleneffekte von Biosimilars dominieren. Im Juni 2026 eröffnete Chime Biologics beispielsweise eine neue GMP-2-Fertigungsanlage in Wuhan, die mit acht 2.000-Liter-Einweg-Bioreaktoren ausgestattet ist. Im gleichen Zeitraum hob Lotte Biologics die beschleunigte Bereitschaft zur kommerziellen Produktion für sein 120.000-Liter-Werk Songdo Plant 1 mit acht 15.000-Liter-Edelstahl-Bioreaktoren hervor.

Chancen konzentrieren sich auch in softwaredefinierten Fertigungs- und Automatisierungsebenen, die Reibungsverluste bei Chargenfreigabe und Technologietransfer über Standorte hinweg reduzieren, insbesondere da Regulierungsbehörden flexiblere CMC-Ansätze für Zell- und Gentherapie formalisieren. Endnutzer setzen Dual-Site- und Zwei-Spuren-Strategien um, um Lieferketten- und regionale Zugangsrisiken zu managen, was die Nachfrage nach Anbietern erhöht, die gleichwertige Leistung über verschiedene Anlagen und Regionen hinweg qualifizieren können. Ankündigungen zur Kapazitätserweiterung wie der Investitionsplan von Celltrion vom März 2026, der Songdo und Branchburg umfasst (mit einem angegebenen Gesamtkapazitätsziel von 571.000 Litern), unterstreichen die Prämie auf Skalierung und Geschwindigkeit, die auf standardisierte Reaktorplattformen, validierte Kontrollstrategien und robuste Verbrauchsmaterialversorgung gelegt wird.

Aktuelle Branchenentwicklungen

- Mai 2026: Sartorius Stedim Biotech eröffnete ein neues Kompetenzzentrum in Freiburg, Deutschland, zur Herstellung kritischer Zell- und Gentherapiekomponenten, unterstützt durch eine Investition von mehr als 140 Millionen EUR. Die zusätzliche regionale Kapazität unterstützt die Versorgungssicherheit für Einweg- und geschlossene Systemworkflows, bei denen die Verfügbarkeit von Komponenten die Fertigungspläne einschränken kann.

- Dezember 2025: PBS Biotech stellte die MiniPRO-Plattform vor, einen mehrfach parallelen Vertical-Wheel-Bioreaktor, der für die Hochdurchsatz-Prozessentwicklung in der Zelltherapie konzipiert ist. Die Plattform zielt auf schnelleres Prozessscreening und effizientere Skalierungsentscheidungen ab und ist auf die verkürzten Entwicklungszeiten in fortschrittlichen Therapien abgestimmt.

- Oktober 2024: Univercells Technologies by Donaldson stellte den scale-X nexo-Bioreaktor vor, ein kompaktes Festbettsystem mit einer Wachstumsfläche von 0,5 m² für die Zellkultur-Prozessentwicklung über mehrere Modalitäten hinweg. Die Einführung erweiterte die Optionen für adhärente und Festbettprozesse, bei denen Platzbedarf und Skalierbarkeitsbeschränkungen die Ausrüstungsauswahl prägen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als Umsatz aus neuen Bioreaktorsystemen (Behältern und Kernsteuerungsfunktionen), die zur Kultivierung von Zellen oder Mikroorganismen für Forschung, Prozessentwicklung und kommerzielle Produktion in der Life-Science- und industriellen Bioprozessierung verwendet werden.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind Bioreaktoren zur Abwasser- oder Effluentbehandlung, überarbeitete oder wiederverkaufte Einheiten sowie eigenständige Automatisierungs-Skids, die nicht als Bioreaktorsystem geliefert werden.

Übersicht der Segmentierung

- Nach Typ

- Glas

- Edelstahl

- Einweg

- Nach Verwendung

- Labormaßstab-Produktion

- Pilotmaßstab-Produktion

- Vollmaßstab-Produktion

- Nach Maßstab

- 5 L – 20 L

- 20 L – 200 L

- 200 L – 1.500 L

- Über 1.500 L

- Nach Steuerungstyp

- Manuell

- Automatisiert (Massenflussregler)

- Nach Bioprozess

- Batch

- Fed-Batch

- Kontinuierlich

- Nach Anwendung

- Pharmazeutische und biopharmazeutische Herstellung

- Zell- und Gentherapie

- Industrielle Biotechnologie (Biokraftstoffe, Enzyme)

- Nach Endnutzer

- Biopharma- und Pharmaunternehmen

- Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs)

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragepool zu kartieren und die Grenzen festzulegen, bevor eine Größenberechnung durchgeführt wurde. Wir stützten uns auf öffentliche Quellen wie Informationen der US FDA zu Biologika und Zulassungen, US-NIH-Förder- und Zuschussdatenbanken sowie US-Census-Handels- und Fertigungsstatistiken, um die Richtung der Bioprozess-Investitionen zu verstehen.

Wir überprüften zudem Quellen wie WHO-Publikationen zu Impfstoffen und Biologika, OECD- und Weltbank-Makroindikatoren zur Normalisierung sowie peer-reviewte Bioprozess-Engineering-Fachzeitschriften, die Skalierungspraktiken und typische Arbeitsvolumina erläutern. Zur Gegenprüfung angebotsseitiger Signale nutzten wir Unternehmensmeldungen, Investorenpräsentationen, Notizen von Earnings Calls und seriöse Presseberichterstattung über Kapazitätserweiterungen und Anlagenausbau. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine Patentdatenbank herangezogen, um Lücken bei privaten Akteuren zu schließen und Technologieverschiebungen zu verfolgen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärforschung übersetzte die Sekundärdaten in Annahmen, die einheitlich über Regionen hinweg verwendet werden konnten, und diese Annahmen wurden anschließend gegen die Rückmeldungen von Käufern aus dem Feld geprüft. Wir sprachen mit einer Mischung aus Experten auf Anlagenseite, Bioprozessingenieuren sowie Beschaffungs- oder Betriebsleitern bei Endnutzern wie Biopharma-Fertigungs- und Forschungslaboren und deckten APAC, EMEA und Amerika ab, damit regionale Unterschiede in Adoption und Preisgestaltung nicht ausgeglichen wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 18 % | APAC: 41 % |

| Mittleres Tier: 53 % | Funktions-/Bereichsleiter: 36 % | EMEA: 32 % |

| Kleinere Akteure: 18 % | Manager: 46 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Nachfragerekonstruktion, bei der die Aktivität im Bereich Biologika und industrielle Bioprozessierung nach Region in erforderliche Arbeitsvolumina und Reaktoranzahlen übersetzt und dann anhand typischer Systempreise in Werte umgerechnet wird. Die Gesamtwerte werden anschließend mit selektiven Bottom-up-Annäherungen überprüft, einschließlich stichprobenbasierter durchschnittlicher Verkaufspreisspannen nach Skalenband, multipliziert mit der geschätzten Einheitennachfrage, gefolgt von Kanalprüfungen bei Distributoren und Integratoren.

Im Modell umfassen die wichtigsten Inputs installierte und angekündigte Kapazitätserweiterungen in der Biofertigung, den typischen Skalenmix (Labor, Pilot und Produktion), die Verschiebung zwischen Einweg- und Edelstahlsystemen, Vorlaufzeiten, die die Lieferanerkennung beeinflussen, sowie Preisänderungen im Zusammenhang mit dem Automatisierungsgrad und den Steuerungsmerkmalen (zum Beispiel manuelle versus automatisierte Steuerung). Wir verfolgen auch anwendungsseitige Signale wie die Intensität der Impfstoff- und Biologika-Pipeline, Förderzyklen für Forschungslabore und den Zeitpunkt der Inbetriebnahme neuer Anlagen, was Bestellungen oft in Wellen bewegt.

Prognosen werden mittels Szenarioanalyse rund um Kapazitätsausbauten und Auslastungssteigerungskurven erstellt und anschließend anhand der Erwartungen der Befragten zu kurzfristiger Bestellung, Lieferengpässen und Budgetzyklen angepasst. Wenn detaillierte Einheitendaten für kleinere Länder fehlen, verwenden wir Proxy-Indikatoren wie den Biopharma-Produktionsfußabdruck, die F&E-Intensität und die Importaktivität für Bioprozessausrüstung, um Lücken zu schließen, bevor die Gesamtwerte zusammengeführt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Prüfungen validiert, einschließlich angebotsseitiger Signale, Nachfrageindikatoren der Endnutzer und Preisplausibilitätsprüfungen nach Skalen- und Steuerungstyp. Abweichungen werden regionsweise überprüft, und Ausreißer werden durch erneute Überprüfung der zugrunde liegenden Treiber hinterfragt, gefolgt von einer zweiten Analystenprüfung vor der endgültigen Freigabe.

Wir aktualisieren den Bericht jährlich, damit das Basisjahr und die kurzfristigen Annahmen mit dem übereinstimmen, was die Branche tatsächlich kauft. Sollte zwischen den Zyklen ein wesentliches Ereignis eintreten, wie etwa eine bedeutende Kapazitätsankündigung oder eine starke Preiskorrektur, wird das Modell überarbeitet und ausgewählte Experten werden erneut kontaktiert, um zu bestätigen, ob die Veränderung vorübergehend oder struktureller Natur ist. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten Aktualisierungen in den Zahlen und im Text berücksichtigt sind.

Die von Mordor Intelligence ermittelte Marktgröße für Bioreaktoren im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Bioreaktoren können weit voneinander abweichen, selbst wenn sie ähnliche Ausrüstung beschreiben. Die Hauptgründe liegen üblicherweise darin, was als Bioreaktorsystem gezählt wird, welches Jahr als aktuelle Schätzung behandelt wird und wie aggressiv künftige Adoption und Preisgestaltung projiziert werden.

Die Tabelle zeigt eine große Spannbreite, da einige Quellen benachbarte Kategorien zusammenfassen und schnellere Wachstumsannahmen für neuere Anwendungsfälle verwenden. Die Tabelle verweist auf diesen Geltungsbereichseffekt, und im Modell von Mordor Intelligence werden nur neue Bioreaktorbehälter mit 5 Litern und mehr (einschließlich Edelstahl-, Glas- und Einwegformaten) gezählt, während Abwasserbehandlungsreaktoren, überarbeitete Einheiten und eigenständige Automatisierungs-Skids ausgeschlossen bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,09 Mrd. USD (2026) | |

| Marktverlag A | 13,27 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen breiteren Einschlussrahmen durch starke Segmentierung nach Molekülen und Endanwendungen, was ein breiteres Ausrüstungsuniversum und damit verbundene Ausgaben einbeziehen kann, die nicht streng neue Bioreaktorsysteme sind. |

| Marktverlag B | 18,50 Mrd. USD (2026) | Wendet ein höheres Wachstumsprofil an und behandelt den Markt oft umfassender über Kapazitätsbänder und Nutzergruppen hinweg, was die Gesamtwerte aufblähen kann, wenn Zubehör, Dienstleistungen oder Nicht-Kernsystemelemente in den Ausrüstungswert einfließen. |

Zusammengenommen deutet der Vergleich darauf hin, dass der größte Treiber darin liegt, was rund um den Kernbehälter und die Steuerungen einbezogen wird, gefolgt von zeitlicher Einordnung und Wachstumshaltung. Indem das Modell an klare Ausrüstungsgrenzen gebunden bleibt und die Ergebnisse gegen realweltliche Ausbau- und Beschaffungssignale geprüft werden, ist das Ergebnis leichter reproduzierbar und Jahr für Jahr nachverfolgbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bioreaktor-Markt im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Die Bioreaktor-Marktgröße beträgt 6,09 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 7,10 % einen Wert von 8,58 Milliarden USD erreichen.

Welcher Bioreaktor-Typ wächst bis 2031 am schnellsten?

Einwegsysteme führen das Wachstum mit einer prognostizierten CAGR von 10,10 % an, angetrieben durch den Bedarf der Zell- und Gentherapieherstellung.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Bioreaktoren?

Regionale Maßnahmen in Singapur, Südkorea und China finanzieren großmaßstäbliche Kapazitäten und unterstützen eine CAGR von 8,30 % bis 2031.

Was treibt die Einführung der kontinuierlichen Bioprozesstechnik an?

Perfusionsreaktoren können die Produktivität verdreifachen und die Investitionskosten für Anlagen um bis zu 40,00 % senken, was eine prognostizierte CAGR von 10,5 % für kontinuierliche Systeme begründet.

Wie wirken sich Lieferkettenprobleme auf die Einführung von Einweg-Bioreaktoren aus?

Erhöhte Harzpreise und längere Lieferzeiten erhöhen den Betriebskapitalbedarf, aber Recyclingprogramme und Strategien zur Mehrfachbeschaffung mindern das langfristige Risiko.

Seite zuletzt aktualisiert am: