Kältemittelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 2.17 Millionen Tonnen |

| Marktvolumen (2031) | 2.59 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kältemittelmarktanalyse von Mordor Intelligence

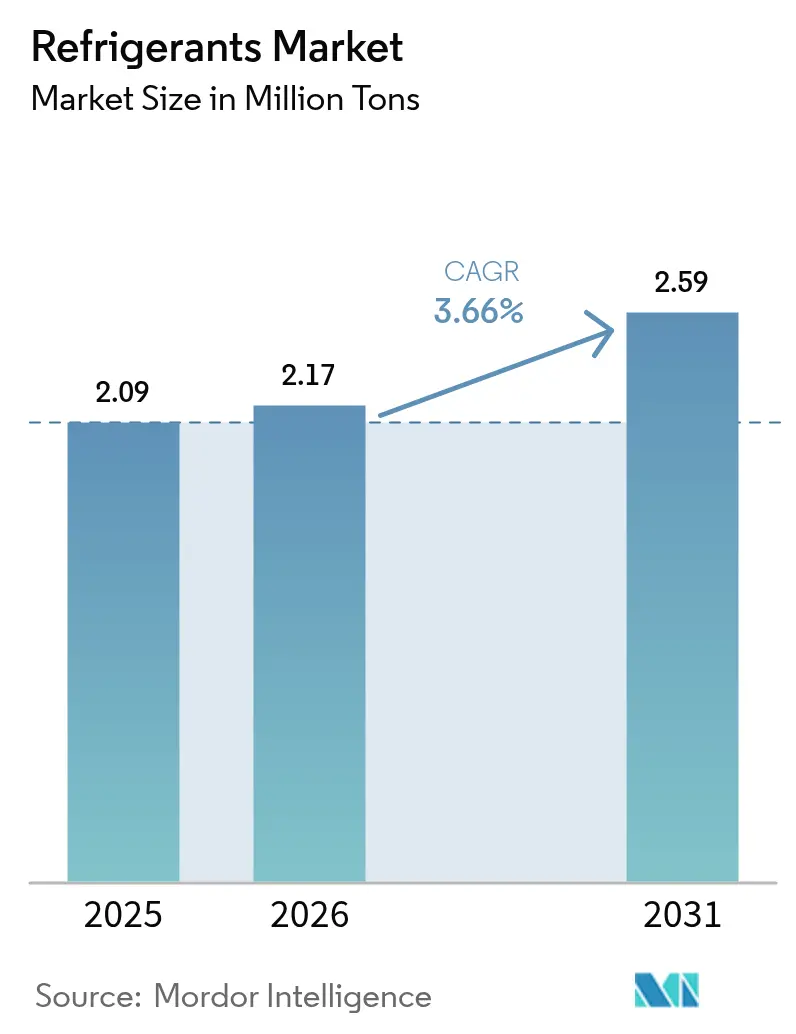

Der Kältemittelmarkt wird voraussichtlich von 2,09 Millionen Tonnen im Jahr 2025 auf 2,17 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,66 % im Zeitraum 2026–2031 2,59 Millionen Tonnen erreichen. Die zentralen Wachstumsmotoren sind die beschleunigte Einführung von Formulierungen mit niedrigem globalem Erwärmungspotenzial (GWP), der obligatorische Abbau von teilhalogenierten Fluorkohlenwasserstoffen (HFC) sowie der wachsende Bedarf an Wärmemanagement in den Bereichen Kühlung, Transport und Kühlkettenlogistik. Durch regulierungsbedingte Produktsubstitutionen, die Integration von Wärmepumpen in Elektrofahrzeuge und die pharmazeutische Mehrtemperaturlogistik erweitern sich die Marktchancen für Kältemittel, während die Nachfrage nach natürlichen und Hydrofluorolefin (HFO)-Alternativen zunimmt. Gleichzeitig halten Schwankungen bei den Rohstoffkosten und quotenbedingte Engpässe in der Lieferkette die Preisvolatilität hoch, was Hersteller dazu veranlasst, Kapazitätsstandorte und Portfoliomixe zu optimieren. Mittelhändler bilden strategische Beschaffungsallianzen mit großen Chemieunternehmen, um konforme Moleküle vor regionalen Stichtagsterminen zu sichern, während nachgelagerte Anlagenhersteller Systemüberarbeitungen für A2L- und A3-Klassifizierungen beschleunigen. Diese zusammenlaufenden Kräfte festigen insgesamt einen mittleren einstelligen Wachstumskurs für den Kältemittelmarkt bis 2030.

Wesentliche Erkenntnisse des Berichts

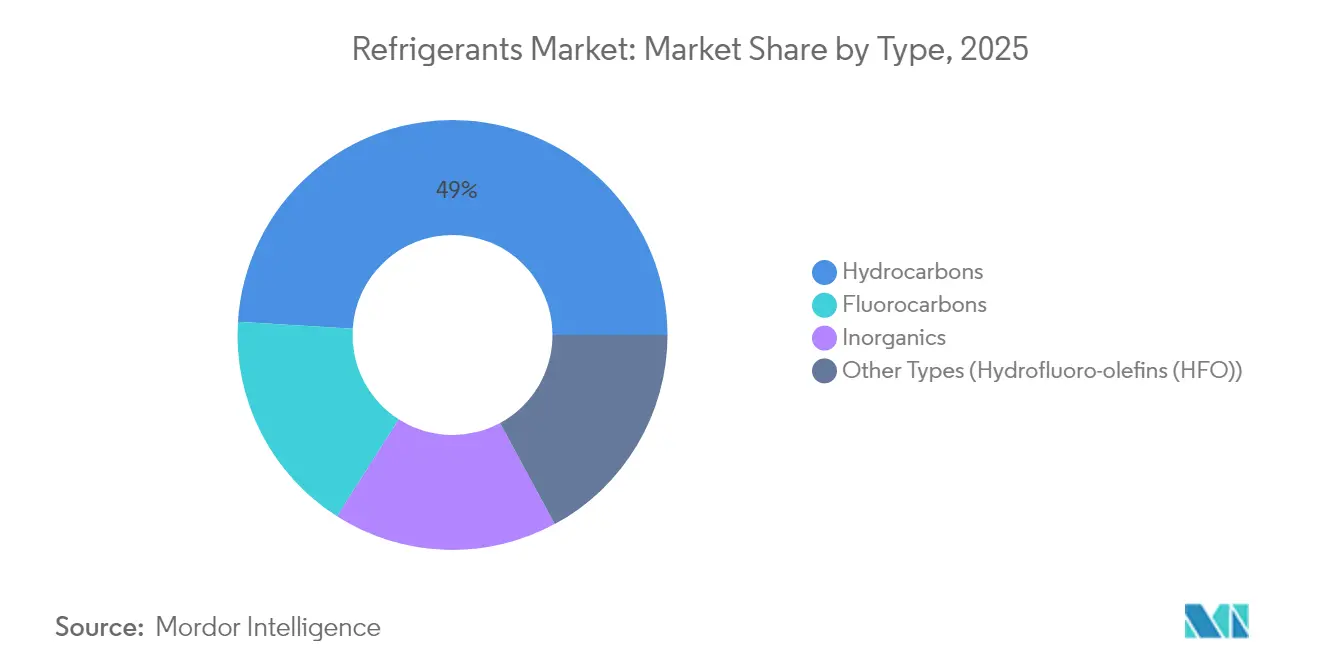

- Nach Typ führten Kohlenwasserstoffe mit einem Kältemittelmarktanteil von 49,02 % im Jahr 2025, während Hydrofluorolefine bis 2031 mit einer CAGR von 9,86 % zulegen.

- Nach Anwendung entfiel auf die Klimatisierung im Jahr 2025 ein Anteil von 49,88 % am Kältemittelmarktvolumen, mit einer Wachstumsrate von 3,92 % CAGR.

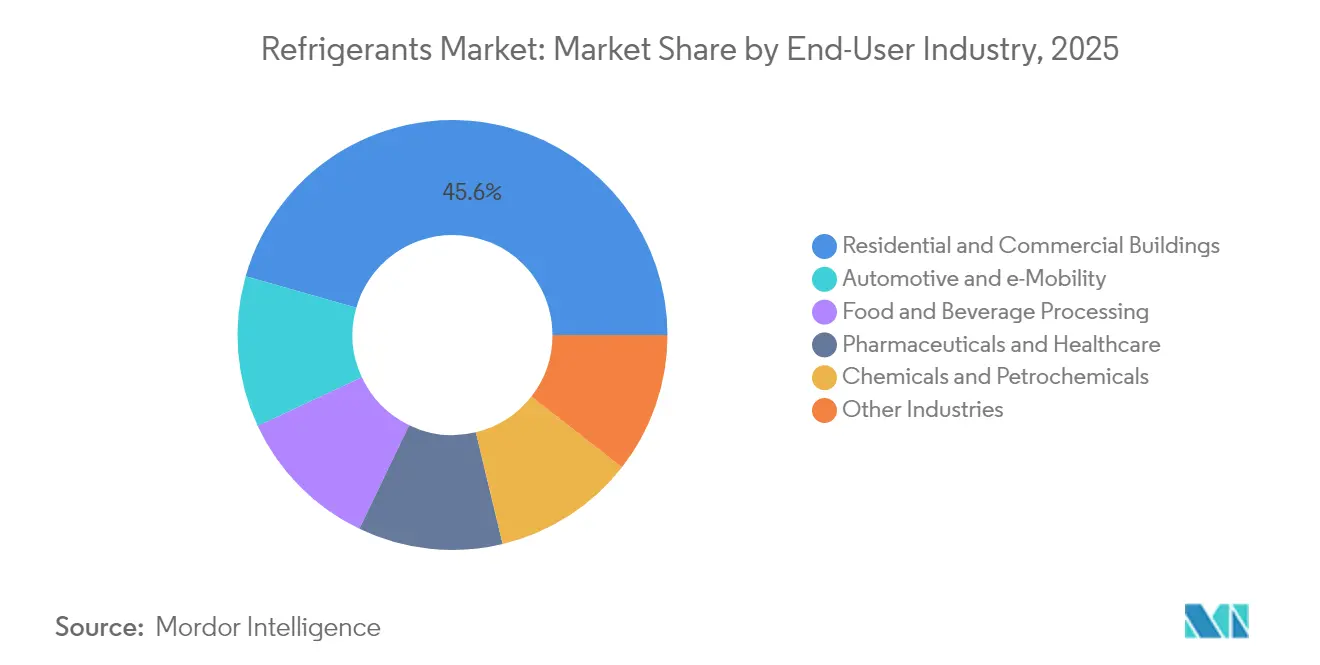

- Nach Endverbraucherbranche führten Wohn- und Gewerbegebäude mit einem Kältemittelmarktanteil von 45,60 % im Jahr 2025. Automobil und E-Mobilität wird voraussichtlich die schnellste CAGR von 5,65 % bis 2031 verzeichnen und damit Wohn- und Gewerbegebäude übertreffen.

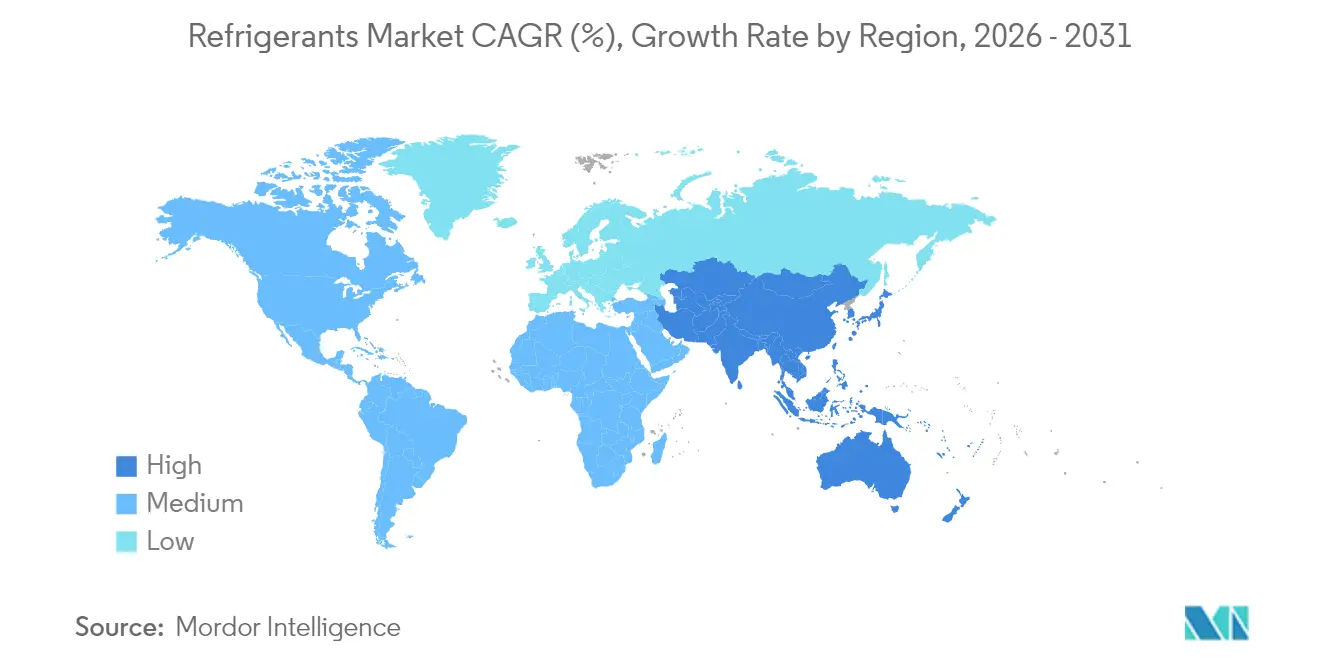

- Nach Geografie dominierte Asien-Pazifik mit einem Kältemittelmarktanteil von 50,10 % im Jahr 2025 und ist auf Kurs für eine CAGR von 3,91 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kältemittelmarkt-Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Nachfrage nach Raum- und Fahrzeugklimaanlagen in den aufstrebenden Ländern Asiens | +1.20% | Asien-Pazifik als Kern, Übertragungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Kühllagern und 3PL-Kühlkettenknoten | +0.80% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Anforderungen an das Wärmemanagement von Elektrofahrzeugen | +0.60% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ultratieftemperatur-Gefriergeräte für mRNA-Impfstoffe | +0.40% | Global, geführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| CO₂-Zertifikat-Monetarisierung für natürliche Kältemittel | +0.30% | EU und Nordamerika, Pilotprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach Raum- und Fahrzeugklimaanlagen in den aufstrebenden Ländern Asiens

Die rasche Urbanisierung treibt die Wohnraumkühlung tiefer in Haushalte von Städten der zweiten und dritten Reihe, während der Automobilsektor gleichzeitig Plattformen mit Verbrennungsmotor auf elektrische Antriebsstränge umstellt. Chinas Wärmepumpenlieferungen sollen bis 2030 jährlich 50 Millionen Einheiten erreichen, und die Durchdringungsrate von Haushaltsklimaanlagen in Indien liegt weiterhin unter 10 %, was auf eine erhebliche latente Nachfrage hindeutet. Japans überarbeitetes F-Gas-Gesetz und Südkoreas Effizienzmanagementprogramm setzen GWP-Obergrenzen, die die Beschaffung auf Propan, R-32 und ausgewählte HFO-Mischungen lenken. Fahrzeug-OEMs in der Region standardisieren R-1234yf für Fahrgastraum- und Batteriekreisläufe, was die Übergangsvolumina von Molekülen in ganz Asien-Pazifik beschleunigt. Zusammen bilden die Verbreitung in Wohngebäuden und die Einführung von E-Mobilität die Grundlage für die größten absoluten Tonnage-Zuwächse auf dem Kältemittelmarkt im Prognosezeitraum.

Anforderungen an das Wärmemanagement von Elektrofahrzeugen

Die Batteriechemie von Elektrofahrzeugen (EV) erfordert enge Temperaturfenster für Langlebigkeit und Ladegeschwindigkeit. R-1234yf ist zu 95 % in neuen US-amerikanischen Leichtfahrzeugen verbreitet, wobei weltweit 220 Millionen Fahrzeuge damit ausgestattet sind, während ältere Fahrzeugflotten Nachrüstsätze einsetzen, die R-134a durch dasselbe Molekül ersetzen[1]Chemours, „Chemours kündigt die Entwicklung eines Nachrüstansatzes mit niedrigem GWP an”, CHEMOURS.COM. Wärmepumpenarchitekturen, die Fahrgastraumheizung und Batteriekühlung vereinen, breiten sich in Massenmarktsegmente aus und fördern den Verbrauch von gemischten A2L-Fluiden, die für Wirkungsgradkurven von –30 °C bis +45 °C optimiert sind. Verdichterhersteller haben das Scroll-Geräusch durch Gehäuse- und Wechselrichteroptimierung um 6 dBA gesenkt, eine wichtige Spezifikation für Premium-Elektrofahrzeugmodelle[2]ChaeSil Kim & NeungGyo Ha, „Eine Studie zur Vibrations- und Lärmreduzierung von Scroll-Elektroverdichtern für Elektrofahrzeuge”, MDPI.COM. Der Gesamteffekt erweitert den adressierbaren Kältemittelmarkt für Mobilitätsanwendungen bis Mitte des Jahrzehnts.

Ultratieftemperatur-Gefriergeräte für mRNA-Impfstoffe

Biopharmazeutische Entwicklungspipelines fügen weiterhin Produkte mit Lageranforderungen unter –70 °C hinzu. Neue Gefriergeräte verwenden zweistufige CO₂/Synthese-Kaskaden und integrieren Phasenwechselmaterialien als passive Puffer bei Stromausfällen, um regulatorische Prüfungen zu bestehen und gleichzeitig den Energieverbrauch zu minimieren. Krankenhausinstitutionen und spezialisierte Logistikanbieter verdoppeln gleichermaßen ihre Gefriergeräteflotten, um bevorstehende Einführungen von Gentherapien zu unterstützen. Diese Installationen erhalten eine stetige Nachfrage nach hochreinem CO₂ und Partnerflüssigkeiten auf dem Kältemittelmarkt aufrecht, selbst wenn die HFC-Hauptmengen abnehmen.

CO₂-Zertifikat-Monetarisierung für natürliche Kältemittel

Einzelhändler und Lebensmittelverarbeiter in Nordamerika und der EU nutzen nun verifizierte CO₂-Programme, die Credits für den Wechsel von HFCs zu natürlichen Kältemitteln vergeben. Transkritische CO₂-Supermarktsysteme können bis zu 1,5 Tonnen CO₂-Äquivalent-Credits pro Kilogramm verdrängtem HFC verdienen, was ein wirtschaftliches Gefälle schafft, das Installationsaufpreise ausgleicht. Aggregatoren bündeln diese Credits für freiwillige Käufer, fügen eine neue Erlöszeile in Projektmodelle ein und lenken Investitionsausschüsse in Richtung natürlicher Optionen. Obwohl noch in einem frühen Stadium, fügt dieser Mechanismus dem Übergangsnarrativ zu niedrigem GWP auf dem Kältemittelmarkt inkrementellen Schwung hinzu.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenger globaler HFC-Abbauplan (Kigali, EU-F-Gas) | –1.8% | Global, angeführt von EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Erstkosten und Handhabungsrisiken brennbarer A3/A2L-Gase | –0.9% | Global, ausgeprägt in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Boom-Bust-Preisschwankungen bei HFO-Molekülen der nächsten Generation | –0.6% | Global, konzentriert in den wichtigsten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger globaler HFC-Abbauplan (Kigali, EU-F-Gas)

Die EU-Verordnung 2024/573 reduziert die HFC-Quoten von 60 % der Ausgangswerte im Jahr 2025 auf 15 % im Jahr 2036, mit einem vollständigen Auslaufen bis 2050. Ähnliche Einschränkungen im Rahmen des Kigali-Zusatzprotokolls belasten alle Produzenten gleichzeitig, verschärfen das Angebot und treiben die Spotpreise auf dem Kältemittelmarkt in die Höhe. Betreiber, die neue Anlagen installieren, müssen bei Kapazitäten über 500 tCO₂e automatische Leckageerkennung einsetzen, was die Compliance-Budgets erhöht und Kapital von der Mengenexpansion abzieht. Die daraus resultierende Unsicherheit verlangsamt die Entscheidungszyklen für Großinstallationen und senkt die prognostizierte CAGR in den mittleren Übergangsjahren um nahezu zwei Prozentpunkte.

Hohe Erstkosten und Handhabungsrisiken brennbarer A3/A2L-Gase

Propan, Isobutan und andere A3-Kältemittel erfordern eigensichere elektrische Gehäuse, verschüttungsresistente Grundrisse und Techniker-Zertifizierungskurse, die die Bereitstellungsbudgets im Vergleich zu HFC-Basiswerten verdoppeln. Versicherungsprämien steigen in Schwellenländern ohne harmonisierte Brandschutzvorschriften weiter an, was die Einführung unter kostensensiblen Nutzern trotz klarer GWP-Vorteile einschränkt. Selbst schwach brennbare A2L-Kandidaten wie R-32 bringen neue Anforderungen an Werkzeuge und Rückgewinnungsgeräte mit sich, was die Einführungszeitpläne in der Kältemittelbranche verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Regulatorischer Rückenwind begünstigt natürliche Alternativen

Kohlenwasserstoffe erzielten 2025 einen Kältemittelmarktanteil von 49,02 % aufgrund ihres Ausnahmestatus unter mehreren F-Gas-Regelwerken und überzeugender Gesamtbetriebskostenökonomie. Marktführer berichten von zweistelligem Lieferungswachstum in Wohngebäude-Wärmepumpen und Plug-in-Gewerbekühlschränken, während globale Einführungen von R-290-Split-Anlagen in Regionen beschleunigt werden, die Mindestenergieleistungsstandard-Revisionen übernehmen. Hydrofluorolefine erzielen die schnellste CAGR von 9,86 %, angetrieben durch Einführungen im Automobil- und stationären HLK-Bereich, wo regulatorische Fristen für Fluide mit GWP größer als 750 unmittelbar bevorstehen. Zusammen gleichen diese beiden Niedrig-GWP-Segmente das rückläufige Fluorkohlenwasserstoff-Tonnagevolumen aus und festigen das Gesamtwachstum des Kältemittelmarktes.

Auf der nachgelagerten Seite expandiert das Kältemittelmarktvolumen für anorganische Optionen wie Ammoniak und CO₂ weiterhin in großen Lebensmittelverarbeitungsanlagen und Großhandels-Supermärkten. Ingenieure koppeln CO₂ in Niederdruckstufen mit synthetischen Hochdruckstufen-Fluiden für Effizienzgewinne, eine Architektur, die durch jüngste COP-Vergleiche über Kaskadenpermutationen validiert wurde. Rechenzentren mit Immersionskühlung und Pharma-Gefriergeräte bieten Nischenwachstum für CO₂, während Ammoniak in Lagerhauskühlern fest verankert bleibt. Natürliche Kältemittel-CO₂-Gutschriftenprogramme verbessern den Geschäftsfall weiter und sorgen für eine anhaltende Marktanteilsmigration weg von Legacy-HFCs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Klimatisierung behält Volumenführerschaft

Klimatisierungssysteme erfassten 2025 49,88 % des Kältemittelmarktvolumens und werden trotz reifer Nachfrage in OECD-Volkswirtschaften bis 2031 jährlich um 3,92 % wachsen. Regulatorische Fristen verlagern die Kältemittelfüllmengen bei Split-Systemen hin zu R-32 und kommenden A2L-Mischungen, was multinationale OEMs veranlasst, konforme Produktionslinien vor den Einsatzterminen zu lokalisieren. Parallel dazu profitiert die Fahrzeugklimatisierung von der Einführungswelle der Elektrofahrzeuge und integriert umkehrbare Wärmepumpenkreisläufe, die die Flüssigkeitsfüllmengen pro Fahrzeug erhöhen. Kühlmaschinen-Hersteller zielen auf die Rechenzentrum-Kühlung als langfristigen Wachstumsbereich ab, insbesondere dort, wo urbane Wärmeinseln die Kondensatorwassertemperaturen ansteigen lassen.

Kühlanwendungen verbleiben eine vielfältige Gruppe – von Mikro-Kondensiereinheiten in Convenience-Stores bis hin zu 300-kW-Kühlhausgestell-Systemen – die jeweils an unterschiedlichen Punkten auf dem Abbaufahrplan stehen. Transkritische CO₂-Systeme überschreiten weltweit nun die Marke von 10.000 Geschäften, was ihre wirtschaftliche Tragfähigkeit auch jenseits gemäßigter Klimazonen beweist, da Ejektoren und Parallelkompressionsaufrüstungen Energieeinbußen reduzieren. Transport-Kühlung wechselt zu Mischungen mit niedrigerem GWP und erkundet gleichzeitig Synergien mit flüssigem Stickstoff für die Last-Mile-Logistik. In allen Anwendungsbereichen bestimmen Sicherheitscoderevisionen und Komponentenverfügbarkeit die Adoptionskurve, die einen gestaffelten, aber aufwärts gerichteten Verlauf für den Kältemittelmarkt aufrechterhält.

Nach Endverbraucherbranche: Mobilität stürmt voran

Wohn- und Gewerbegebäude hielten 2025 einen Kältemittelmarktanteil von 45,60 %, da Wärmepumpen-Nachrüstungen und Smart-Thermostat-Integrationen sich in alternden Gebäudebeständen verbreiten. Bauvorschriften, die maximale Leckraten festlegen, beschleunigen die Sensorakzeptanz und verknüpfen die Kältemittelauswahl mit der Beschaffung digitaler Gebäudemanagementsysteme. Wärmepumpen-Durchbrüche für kalte Klimata erweitern die Betriebsbereiche auf –25 °C und erschließen neue Nachfragezeilen in Energieversorger-Rückvergütungsprogrammen.

Automobil und E-Mobilität ist der Vorreiter mit einer prognostizierten CAGR von 5,65 % bis 2031. Die globalen Pkw-Elektrofahrzeugverkäufe überschreiten 2025 die 20-Millionen-Einheiten-Marke, wobei jedes Fahrzeug Niedrig-GWP-Kabinenkältemittel und Batteriekreislauffluide enthält. Nachrüst-Aftermarket-Volumen bietet Aufwärtspotenzial, da R-1234yf-Kits in Legacy-Fahrzeugflotten vordringen. Lebensmittel- und Getränkeverarbeitung, Pharmazeutika und Gesundheitswesen sowie chemische Prozessindustrien verzeichnen stetiges Basiswachstum und stützen gemeinsam die Nachfragestabilität auf dem breiteren Kältemittelmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifiks Kältemittelmarktanteil von 50,10 % im Jahr 2025 spiegelt die überproportionale Fertigungsbasis der Region, urbane Temperaturspitzen und unterstützende Politikrahmen wider. Chinas Raumklimaanlagen-Exporte wachsen mit dem inländischen Aufkommen und sichern umfangreiche R-32- und R-290-Ströme durch vertikal integrierte Lieferketten. Indiens Produktionsgebundene Anreize (PLI)-Programm für Weißwaren umfasst Zuschüsse für Niedrig-GWP-Kältemittel-Forschung und -Entwicklung und beschleunigt lokale Komponentenökosysteme. Japan und Südkorea verankern die Entwicklung von Hochleistungsmaterialien für A2L-Mischungen und exportieren Formulierungs-Know-how in der gesamten Region. Südostasiatische Volkswirtschaften folgen mit der Finanzierung von Kühlketteninfrastruktur und stärken Asien-Pazifiks Führungsposition auf dem Kältemittelmarkt weiter.

Nordamerika verfolgt einen ausgewogenen Kurs, da das US-amerikanische AIM-Gesetz einen HFC-Verbrauchsobergrenzen-Gleitpfad vorschreibt und gleichzeitig die Nachfrage nach HFOs bei HLK-Nachrüstungen ankurbelt. The Chemours Company verzeichnete im ersten Quartal 2025 einen Anstieg der Opteon-Verkäufe um 40 %, ermöglicht durch die Kapazitätserweiterung in Corpus Christi. Kanadas CO₂-Bepreisungsarchitektur verzerrt die Gerätespezifikationen weiter zugunsten natürlicher Kältemittel im Lebensmitteleinzelhandel, während Mexikos Industriekorridor unter vorübergehenden GWP-Obergrenzen prozesskühlende Fluorkohlenwasserstoffe nachfragt.

Europa navigiert im engsten regulatorischen Korsett. F-Gas-2024-Quoten und Ökodesign-Vorschriften drängen OEMs dazu, R-290-Wärmepumpen in großem Maßstab einzusetzen, unterstützt durch deutsche und französische Förderprogramme. Transkritisches CO₂ ist dank Hochumgebungsoptimierungspaketen auch in südlichen Klimazonen zur Standard-Supermarktspezifikation geworden. Das Vereinigte Königreich unterhält ein unabhängiges Quotensystem, spiegelt jedoch die EU-Zeitpläne wider, sodass der Kältemittelmarktausblick auf dem gesamten Kontinent konvergent bleibt.

Aufstrebende Regionen in Südamerika sowie im Nahen Osten und Afrika bilden das lange Ende des Kältemittelmarktes. Verzögerte Abbaupläne verlängern die HFC-Nachfrage, doch steigende Pro-Kopf-Kühlerwartungen begründen künftige Einführungszyklen für Niedrig-GWP-Produkte. Infrastrukturlücken werden durch Programme multilateraler Entwicklungsbanken geschlossen, die Kühlkettenlogistik mit landwirtschaftlichen Produktivitätsmandaten verbinden.

Wettbewerbslandschaft

Der Kältemittelmarkt ist nach wie vor mäßig fragmentiert. Honeywell, The Chemours Company und Daikin nutzen Skalenvorteile durch eigene Vorläuferketten, globale Vertriebsnetze und OEM-Koentwicklungsvereinbarungen. Honeywells geplante Ausgliederung der Sparte Advanced Materials, ein Umsatzträger von 4 Milliarden USD, unterstreicht die Neuausrichtung des Konzerns auf Spezialkältemittel- und Wärmelösungsgeschäftsbereiche. The Chemours Company nutzte den Schwung des US-amerikanischen AIM-Gesetzes, verzeichnete ein Opteon-Wachstum von 40 % nach der Inbetriebnahme seiner Anlage in Corpus Christi und schloss einen Fertigungspakt mit Navin Fluorine für Immersionskühlflüssigkeiten. Daikin investiert doppelt in R-32-Verdichterlinien und R-290-Paketeinheitsfabriken und gleicht seine Haushaltsgerätestrategie mit den bevorstehenden F-Gas-Schwellenwerten ab.

Mittelgroße Herausforderer konzentrieren sich auf Nischen mit natürlichen Kältemitteln und nutzen schnellere Entwicklungszyklen und regionale Produktion, um bei kostensensiblen Ausschreibungen gegenüber den etablierten Unternehmen wettbewerbsfähig zu sein. Spezialgas-Distributoren schließen Absicherungsallianzen und entwickeln vertikale E-Commerce-Portale, um Preisvolatilität zu glätten und Compliance-Rückverfolgbarkeit sicherzustellen. Portfolios an geistigem Eigentum und die Breite der Serviceinfrastruktur bleiben die wesentlichen Markteintrittsbarrieren und leiten die Wettbewerbspositionierung im gesamten Kältemittelmarktspektrum.

Führende Unternehmen der Kältemittelbranche

Arkema

Daikin Industries, Ltd.

Honeywell International Inc

Sinochem Holdings Corporation Ltd

The Chemours Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Arkema hat sein Forane-Kältemittelportfolio durch eine kommerzielle Vereinbarung mit Honeywell erweitert, um eine breitere Palette von HFO-Mischungen mit niedrigerem globalem Erwärmungspotenzial (GWP) für den globalen HVACR-Markt anzubieten. Dieser Schritt stärkt die Lieferketten, unterstützt den HFC-Abbauplan und entspricht der steigenden Nachfrage nach Kältemitteln der nächsten Generation.

- September 2024: Orbia Fluor & Energy Materials, eine Tochtergesellschaft von Orbia, hat Klea Edge 444A eingeführt, ein Kältemittel mit niedrigem GWP für den europäischen und britischen Automobil-Aftermarkt. Das Produkt verbessert die Fahrzeugleistung, erfüllt regulatorische Anforderungen und unterstützt Dekarbonisierungsziele bei gleichzeitiger Sicherstellung von Kosteneffizienz und Kompatibilität mit bestehenden Systemen.

Globaler Kältemittelmarkt-Berichtsumfang

Kältemittel sind Chemikalien, die Wärme aus ihrer Umgebung aufnehmen, und werden aufgrund dieser Eigenschaft in Kühlprodukten verwendet. Kältemittel sind ein grundlegender Bestandteil moderner Kühlsysteme wie Klimaanlagen, Kühlschränken, Gefriergeräten, Kühlmaschinen und anderen Anwendungen.

Der Kältemittelmarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Fluorkohlenwasserstoffe (teilhalogenierte Fluorchlorkohlenwasserstoffe (HCFC), teilhalogenierte Fluorkohlenwasserstoffe (HFC)), Anorganische Verbindungen (Ammoniak, Kohlendioxid, sonstige anorganische Verbindungen), Kohlenwasserstoffe (Isobutan, Propan, sonstige Kohlenwasserstoffe) und sonstige Typen (Hydrofluorolefine (HFO)) unterteilt. Nach Anwendung ist der Markt in Kühlung (Haushalt, Gewerbe, Transport, Industrie), Klimatisierung (stationär, Kühlmaschinen, mobil) und sonstige Anwendungen (Lagerung von Impfstoffen, Blutplasma, Pharmazeutika und biologischen Proben) segmentiert. Der Bericht umfasst auch die Marktgröße und -prognosen für den Kältemittelmarkt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und -prognosen auf der Basis des Volumens (Tonnen) erstellt.

| Fluorkohlenwasserstoffe | Teilhalogenierte Fluorchlorkohlenwasserstoffe (HCFC) |

| Teilhalogenierte Fluorkohlenwasserstoffe (HFC) | |

| Anorganische Verbindungen | Ammoniak |

| Kohlendioxid | |

| Sonstige anorganische Verbindungen | |

| Kohlenwasserstoffe | Isobutan |

| Propan | |

| Sonstige Kohlenwasserstoffe | |

| Sonstige Typen (Hydrofluorolefine (HFO)) |

| Kühlung | Haushalt |

| Gewerbe | |

| Transport | |

| Industrie | |

| Klimatisierung | Stationäre Raumgeräte/Paketgeräte |

| Kühlmaschinen | |

| Mobil | |

| Sonstige Anwendungen |

| Wohn- und Gewerbegebäude |

| Lebensmittel- und Getränkeverarbeitung |

| Pharmazeutika und Gesundheitswesen |

| Automobil und E-Mobilität |

| Chemikalien und Petrochemie |

| Sonstige Branchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Fluorkohlenwasserstoffe | Teilhalogenierte Fluorchlorkohlenwasserstoffe (HCFC) |

| Teilhalogenierte Fluorkohlenwasserstoffe (HFC) | ||

| Anorganische Verbindungen | Ammoniak | |

| Kohlendioxid | ||

| Sonstige anorganische Verbindungen | ||

| Kohlenwasserstoffe | Isobutan | |

| Propan | ||

| Sonstige Kohlenwasserstoffe | ||

| Sonstige Typen (Hydrofluorolefine (HFO)) | ||

| Nach Anwendung | Kühlung | Haushalt |

| Gewerbe | ||

| Transport | ||

| Industrie | ||

| Klimatisierung | Stationäre Raumgeräte/Paketgeräte | |

| Kühlmaschinen | ||

| Mobil | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Wohn- und Gewerbegebäude | |

| Lebensmittel- und Getränkeverarbeitung | ||

| Pharmazeutika und Gesundheitswesen | ||

| Automobil und E-Mobilität | ||

| Chemikalien und Petrochemie | ||

| Sonstige Branchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle globale Volumen der verkauften Kältemittel?

Der Kältemittelmarkt bewegte 2026 2,17 Millionen Tonnen und wird voraussichtlich bis 2031 auf 2,59 Millionen Tonnen steigen.

Welche Region ist der größte Kältemittelverbraucher?

Asien-Pazifik führt mit 50,10 % der Nachfrage von 2025, angetrieben durch die Einführung von Klimaanlagen und den Ausbau der Kühlketteninfrastruktur.

Welche Kältemitteltypen wachsen am schnellsten?

Hydrofluorolefine expandieren mit einer CAGR von 9,86 %, gefolgt von CO₂ und Propan in den Kategorien natürlicher Kältemittel.

Wie werden Elektrofahrzeuge die Kältemittelnachfrage beeinflussen?

EV-Wärmemanagement-Systeme, die auf R-1234yf und maßgeschneiderte Mischungen angewiesen sind, treiben eine CAGR von 5,65 % bei Automobilanwendungen bis 2031 voran.

Welche Auswirkungen haben HFC-Abbauvorschriften auf das Angebot?

EU- und Kigali-Quoten reduzieren die HFC-Produktion bis 2036 auf 15 % der historischen Ausgangsmengen, was das Angebot verknappt und die Nutzer zu Niedrig-GWP-Alternativen drängt.

Seite zuletzt aktualisiert am: