Marktgröße und Marktanteil der Mikrosphären

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

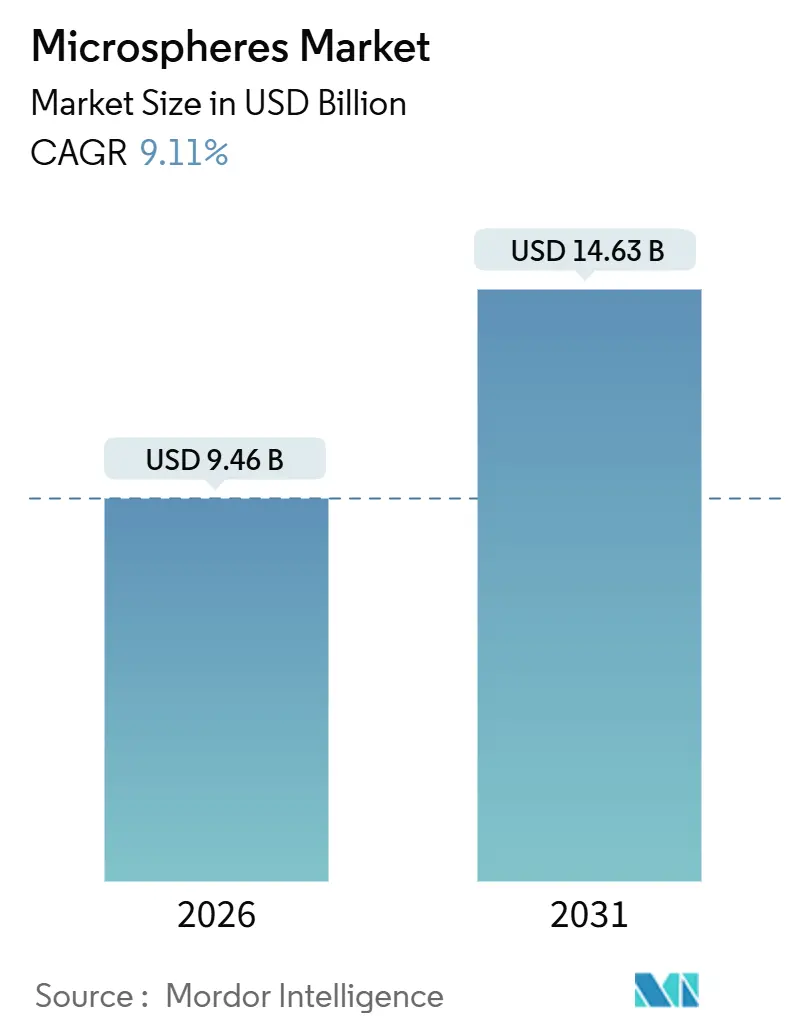

| Marktgröße (2026) | 9.46 Milliarden US-Dollar |

| Marktgröße (2031) | 14.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

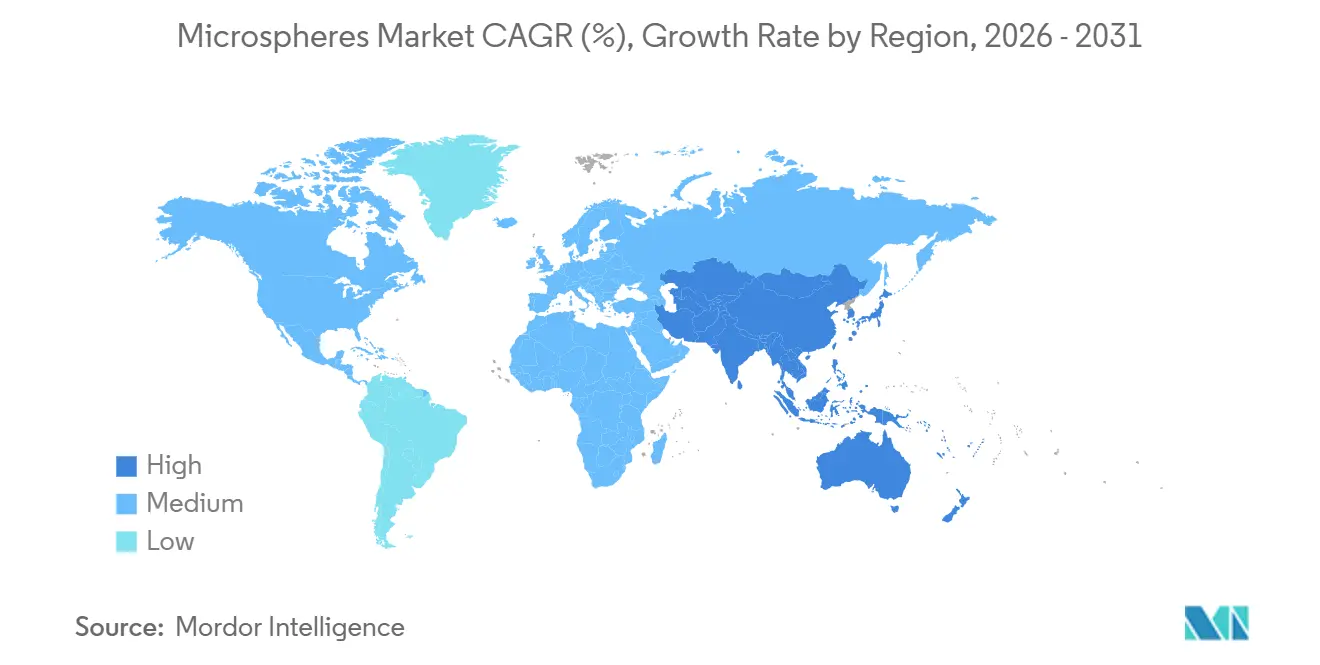

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mikrosphärenmarkts von Mordor Intelligence

Die Marktgröße des Mikrosphärenmarkts wird im Jahr 2026 auf 9,46 Milliarden USD geschätzt und soll bis 2031 einen Wert von 14,63 Milliarden USD erreichen, bei einer CAGR von 9,11 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage resultiert aus der Radioembolisation in der Präzisionsmedizin, leichten Strukturverbundwerkstoffen in Elektrofahrzeugen und der Luft- und Raumfahrt sowie Beschichtungen für die Straßenmarkierung in Smart Cities. Von der FDA zugelassene Yttrium-90-Glasmikrosphären stärken die Umsatzsichtbarkeit in der interventionellen Onkologie, während Hohlvarianten weiterhin Marktanteile bei syntaktischen Schäumen, Bohrspülungen und thermoplastischen Compounds gewinnen. Die regionale Produktion verlagert sich in Richtung Asien-Pazifik, wo neue Glasblaskapazitäten auf Batteriegehäuse für Elektrofahrzeuge abzielen und die langfristige Kostenkurve des Mikrosphärenmarkts konsolidieren. Unterdessen zwingt das schrittweise Verbot von Mikroplastik in Europa die Formulierer dazu, Polymerperlen durch mineralische oder biologisch zurechenbare Alternativen zu ersetzen, was die Rohstoffpräferenzen in Richtung Glas und biologisch abbaubare Polymere verschiebt.

Wichtigste Erkenntnisse des Berichts

- Nach Rohmaterial erfasste Glas im Jahr 2026 einen Marktanteil von 47,71 % am Mikrosphärenmarkt und soll bis 2031 mit einer CAGR von 10,83 % wachsen.

- Nach Typ entfielen im Jahr 2026 67,59 % der Marktgröße der Mikrosphären auf Hohlvarianten, die bis 2031 mit einer CAGR von 10,39 % expandieren sollen.

- Nach Anwendung führte die Medizintechnik im Jahr 2026 mit einem Umsatzanteil von 40,57 % und stellt mit einer CAGR von 10,74 % bis 2031 das am schnellsten wachsende Segment dar.

- Nach Geografie hielt Nordamerika im Jahr 2026 einen Anteil von 39,62 % am Mikrosphärenmarkt, während für den Asien-Pazifik-Raum die höchste CAGR von 11,89 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Mikrosphärenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anwendung in der fortschrittlichen medizinischen Bildgebung und im gezielten Wirkstofftransport | +2.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Leichtbaudruck bei Verbundwerkstoffen für Elektrofahrzeuge und die Luft- und Raumfahrt | +2.4% | Global, mit Schwerpunkt in Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Anstieg bei reflektierenden und isolierenden Straßenmarkierungsfarben für Smart-City-Projekte | +1.6% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierte dreidimensionale mikrofluidische Fertigung steigert die Nachfrage nach kundenspezifischen Kugeln | +1.2% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Einsatz in additiv gefertigtem Beton für außerplanetarische Konstruktionen | +0.7% | Nordamerika, Europa (Raumfahrtagentur-Cluster) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anwendung in der fortschrittlichen medizinischen Bildgebung und im gezielten Wirkstofftransport

Yttrium-90-Glasmikrosphären haben sich als Goldstandard für die transarterielle Radioembolisation bei der Behandlung des hepatozellulären Karzinoms etabliert. Dies folgt auf die beeindruckenden Ergebnisse, die mit TheraSphere von Boston Scientific und SIR-Spheres von Sirtex erzielt wurden, wie in der LEGACY-Studie und der DOORwaY90-Studie hervorgehoben[1]Klinische Ergebnisse der Y-90-Radioembolisation, "Yttrium-90-Radioembolisation beim hepatozellulären Karzinom," PMC, pmc.ncbi.nlm.nih.gov. Im Jahr 2024 haben Polymerkugeln wie Eye90, die Kontrastmittel tragen, erfolgreich erste Sicherheitsbewertungen am Menschen bestanden und die intraprozeduale Visualisierung gestärkt. Unterdessen haben PLGA-verkapselte Kohlenstoffnanopartikel die präklinische Validierung für die Lymphknoten-Tätowierung erreicht und bieten eine nicht-toxische Alternative zu herkömmlichen Farbstoffen. Während der 510(k)-Zulassungsweg der FDA die Kommerzialisierung beschleunigt, erfordert er strenge Tests hinsichtlich Partikelgröße und Radionukliden. Diese Anforderung unterstreicht die Notwendigkeit von Präzision im Mikrosphärenmarkt. Da Krankenhäuser zunehmend lokalisierte Therapien einsetzen, festigt und stärkt dies die wiederkehrenden Umsatzströme für Lieferanten von Glasmikrosphären.

Leichtbaudruck bei Verbundwerkstoffen für Elektrofahrzeuge und die Luft- und Raumfahrt

Batteriesysteme für Elektrofahrzeuge veranlassen OEMs, auf hohle Glasmikrosphären zurückzugreifen. Durch die Integration dieser Mikrosphären in thermoplastische Gehäuse und Unterbodenabschirmungen erzielen OEMs eine erhebliche Reduzierung der Bauteilmasse, ohne die Schlagfestigkeit zu beeinträchtigen. Die K- und S-Serien-Blasen von 3M ebnen den Weg für leichte Fertigteile mit hohen Zugmoduln. Führende Luft- und Raumfahrtunternehmen setzen nun auf mikrosphärengefüllte syntaktische Schäume für Anwendungen wie Radomkuppeln und Verkleidungen. Im Anschluss an die Boeing 787 und den Airbus A350 finden diese Innovationen Eingang in Flugzeugzellen der nächsten Generation. Die Vorteile einer geringeren Harzviskosität, verbesserten dielektrischen Eigenschaften und reduzierten Hohlräume stärken die Attraktivität von Hohlvarianten und sichern das anhaltende Wachstum des Mikrosphärenmarkts.

Anstieg bei reflektierenden und isolierenden Straßenmarkierungsfarben für Smart-City-Projekte

Glasperlen des Typs I und Typ IV, eingebettet in thermoplastische Straßenfarben, erzielen eine hohe Retroreflektivität. Diese Leistung entspricht den Schwellenwerten, die durch DoD UFGS-32 17 23.16 und AASHTO M 247 festgelegt wurden. Länder wie Indien, China und verschiedene ASEAN-Nationen intensivieren ihren Einsatz von reflektierenden Markierungen. Dieser Schritt zielt darauf ab, nächtliche Todesfälle zu reduzieren, die einen erheblichen Anteil der Verkehrstoten unter schlechten Sichtverhältnissen ausmachen. Darüber hinaus sind hohle Keramikmikrosphären wirksam bei der Reduzierung von Fahrbahntemperaturen und tragen zur Minderung städtischer Wärmeinseln bei. Folglich stärken diese Faktoren die kurzfristige Nachfrage im Mikrosphärenmarkt, insbesondere durch die Unterstützung von Smart-City-Budgetzuweisungen.

Dezentralisierte dreidimensionale mikrofluidische Fertigung steigert die Nachfrage nach kundenspezifischen Kugeln

Mikrofluidische Plattformen, die Tröpfchentechnologie nutzen, produzieren gleichmäßige Mikrosphären und übertreffen damit die Grenzen der traditionellen Chargenemulgierung. Sowohl akademische Laboratorien als auch Auftragsforschungs- und Herstellungsorganisationen (CDMOs) sind nun in der Lage, innerhalb von Tagen maßgeschneiderte Partikel für Diagnostik und Zelltherapien bereitzustellen, was die Designflexibilität erhöht. Die Einstufung von Regolith-Polymer-Verbundwerkstoffen durch die NASA auf Technologiereifegrad 5 unterstreicht ihre wachsende Bedeutung im Weltraumbau. Der Anstieg des Durchsatzes durch parallelisierte Reaktoren deutet auf eine deutliche Zunahme der Spezialqualitätsvolumina im Mikrosphärenmarkt hin.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Acrylnitril- und Soda-Asche-Preise in Glasqualität | -1.4% | Global, akut in Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Verbote von Mikroplastik in Kosmetika | -0.9% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei der Versorgung mit Treibmitteln für expandierbare Mikrosphären | -0.6% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Acrylnitril- und Soda-Asche-Preise in Glasqualität

Im Juni 2025 blieben die US-amerikanischen Preise für Acrylnitril stabil, während sie in China günstiger waren. In Europa stiegen die Preise jedoch stark an, angetrieben durch Propylenmangel, der die Margen für Polymermikrosphären einengte. Unterdessen haben Einschränkungen bei Soda-Asche sowohl in China als auch in der Türkei die Kostenschwankungen für Hersteller von Glasmikrosphären verstärkt. Spotkäufer kämpfen mit erheblichen Preisschwankungen innerhalb des Quartals, was die Projektökonomie von syntaktischen Schäumen und Auftriebsmodulen verkompliziert.

Verschärfung der Verbote von Mikroplastik in Kosmetika

Bis Oktober 2027 schreibt die EU-Verordnung 2023/2055 die Abschaffung synthetischer Polymermikrosphären in abzuspülenden Kosmetika vor, gefolgt von einem ähnlichen Verbot für nicht abzuspülende Produkte bis Oktober 2029[2]Verordnung (EU) 2023/2055, EUR-Lex, eur-lex.europa.eu. Diese Verordnung zwingt Markeninhaber, auf mineralische oder biologisch abbaubare Alternativen umzuschwenken. Unterdessen hat der US-amerikanische Microbead-Free Waters Act bereits Einschränkungen für abzuspülende Produkte eingeführt. Im Jahr 2024 haben sowohl Südkorea als auch Taiwan ähnliche Vorschriften eingeführt. Darüber hinaus ist die Nachfrage nach Mikrosphären in Kosmetikqualität rückläufig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Dominanz von Glas verankert in medizinischen und Verbundwerkstoffanwendungen

Glas hielt 47,71 % des Umsatzes im Jahr 2026 und soll andere Rohmaterialien mit einer CAGR von 10,83 % bis 2031 übertreffen. Sein doppelter Antrieb kommt von Yttrium-90-Radioembolisationsperlen und hohlen Kalk-Natron-Kugeln, die in syntaktischen Verbundwerkstoffen für die Luft- und Raumfahrt und Tiefseebohrungen eingesetzt werden. Glas erfüllt auch die AASHTO M 247-Anforderungen für den Brechungsindex von Straßenmarkierungen und sichert so ein Basisvolumen. Polymerqualitäten rangieren an zweiter Stelle; Nouryons Einführung des biologisch zurechenbaren Expancel BIO im Dezember 2024 erfüllt Nachhaltigkeitsprüfungen, ohne die Expansionsverhältnisse zu beeinträchtigen. Keramik-, Flugasche- und Metallkugeln decken jeweils Nischenbedürfnisse ab – Hochdruckstützmittel, kostengünstiger Leichtbeton und additive Fertigung dichter Teile – und gewährleisten eine diversifizierte Rohstoffpalette im gesamten Mikrosphärenmarkt.

Die Einhaltung von Vorschriften prägt die Präferenzen: Die Laserbeugung nach ISO 13320 bestätigt die Partikelgröße, während die DSC-Profile nach ISO 11357 die Expansionstemperaturen charakterisieren und so Qualitätsdisziplin in den Lieferketten verankern. Die Mikrosphärenbranche belohnt daher Hersteller, die Materialbreite mit analytischer Strenge verbinden. Aufkommende EU-Verbote für Nanomaterialien (Verordnung 2024/858) schränken Styrol-Acrylat-Nano-Copolymere ein und lenken die Nachfrage auf größere Polymer- oder Glasoptionen um. Glashersteller profitieren von der vertikalen Integration von Siliziumdioxid, die sie vor Soda-Asche-Volatilität schützt. Polymerhersteller müssen hingegen Acrylnitrilschwankungen absichern oder biologische Wege einschlagen. Folglich dürfte der Anteil von Glas im Mikrosphärenmarkt im Laufe des Jahrzehnts steigen, insbesondere in der Onkologie, bei Luft- und Raumfahrtverbundwerkstoffen und in der Smart-City-Infrastruktur.

Nach Typ: Hohle Mikrosphären dominieren das Volumen durch Dichtevorteil

Hohlqualitäten erfassten 67,59 % des Volumens im Jahr 2026 und sollen bis 2031 mit einer CAGR von 10,39 % wachsen, angetrieben durch dichteempfindliche Anwendungsfälle in Elektrofahrzeugen, der Luft- und Raumfahrt sowie Öl und Gas. Hohlkugeln reduzieren die Bauteilmasse und verbessern so die Kraftstoffeffizienz und Bohrleistung. Massivkugeln spielen eine zentrale Rolle bei Anwendungen mit hoher Oberfläche. Dazu gehören die xMAP-Multiplex-Assays von Luminex, Strahlmittel und Chromatographiemedien, die eine stabile und vielfältige Nachfrage sicherstellen.

Expandierbare Mikrosphären, eine Untergruppe der Hohlkugeln, ermöglichen wasserbasierte Expansionsprozesse und entsprechen den VOC-Vorschriften Kaliforniens. Janus-Partikel mit dualer Chemie und Kern-Schale-Konstruktionen stellen traditionelle Grenzen in Frage und deuten auf eine Verschiebung hin zu einer flüssigeren funktionalen Segmentierung hin. Mit solchen Innovationen sind Hohlqualitäten bis 2031 der primäre Wachstumstreiber im Mikrosphärenmarkt.

Nach Anwendung: Medizintechnik führt bei Radioembolisation und Diagnostik

Medizintechnische Anwendungen machten 40,57 % des Umsatzes im Jahr 2026 aus und sollen bis 2031 mit einer CAGR von 10,74 % steigen, da die DOORwaY90-Studiendaten die Radioembolisation auf Überbrückungsprotokolle vor der Transplantation ausweiten. Bei Multiplex-Immunoassays verbessern diagnostische Kugeln die therapeutischen Ergebnisse. Der Automobilsektor, nun der zweitgrößte Nutzer, integriert mikrosphärengefüllte Dichtmassen, Akustikschäume und leichte Verkleidungen in Fahrzeuge. In der Luft- und Raumfahrt nutzen Verbundwerkstoffe diese Kugeln für Radartransparenz und dielektrische Kontrolle, während Farben und Beschichtungen von einer konsistenten Finanzierung durch kommunale Straßenmarkierungsbudgets profitieren.

Tiefseezementierung und hydraulisches Hochdruckfracking verzeichnen eine wachsende Akzeptanz im Öl- und Gassektor. Während Kosmetika, traditionell eine Domäne, mit regulatorischen Herausforderungen zu kämpfen haben, wechseln Lieferanten zu Zellulose- und biologisch zurechenbaren Perlen, um ihre Marktpräsenz zu erhalten. Diese vielfältige Anwendungslandschaft unterstützt eine stabile Wachstumstrajektorie für den Mikrosphärenmarkt.

Geografische Analyse

Nordamerika erwirtschaftete 39,62 % des Umsatzes im Jahr 2026. Minnesota und Massachusetts mit ihren konzentrierten Medizingeräte-Clustern stärken den Markt für Radioembolisationsperlen. Unterdessen treiben Verbundwerkstoffzentren in Seattle und Wichita die Nachfrage nach Glasblasen für Flugzeugzellen der nächsten Generation an. Nouryon expandierte in Green Bay und etablierte lokale Lieferketten für Elektrofahrzeug-Dichtmassen für Märkte in Michigan und Ontario. Aktualisierte Straßenmarkierungsspezifikationen des DoD sichern eine konsistente Beschaffung von Glasperlen durch staatliche Verkehrsbehörden. Darüber hinaus festigen die Zementierung von Ölsandbohrungen in Kanada und Fahrzeuginnenräume in Mexiko die dominante Position Nordamerikas im Mikrosphärenmarkt.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 11,89 % prognostiziert. Chinas Produktion von Elektrofahrzeugen steigert die Nachfrage nach Glasblasen in Batteriegehäusen. Crerax mit Sitz in Shanghai bietet eine Reihe von Kugeln an – Glas, Polymer, Keramik und Metall – was die Nachfragevielfalt des Marktes widerspiegelt. Kureha aus Japan betreibt Forschungs- und Entwicklungszentren sowohl in Tokio als auch in Houston und unterstützt globale Verbundwerkstoffkunden bei der Qualifizierung neuer Qualitäten. Indiens Vorstoß für reflektierende Straßenmarkierungen auf Nationalstraßen treibt die Glasperlenimporte in die Höhe. In Südkorea werden massive Polymerkugeln zur Filtervalidierung in Halbleiter-Reinräumen eingesetzt. Darüber hinaus fügt die Entwicklung des ASEAN-Raums als Zentrum für Automobilkomponenten eine weitere Wachstumsebene für den Mikrosphärenmarkt hinzu.

Europa steht vor Herausforderungen durch die Verordnung 2023/2055, die Polymermikroperlen in Kosmetika verbietet, und die Verordnung 2025/2365, die Kontrollen bei Pelletverlusten durchsetzt. Während deutsche Automobil-OEMs expandierbare Kugeln in Elektrofahrzeug-Batteriegehäuse integrieren, erhöhen die mit der REACH-Konformität verbundenen Kosten die Investitionsherausforderungen. Luft- und Raumfahrtführer in Frankreich setzen auf mikrosphärengefüllte Prepregs, und die Offshore-Windbranche im Vereinigten Königreich nutzt syntaktische Schaum-Auftriebsmodule. Nouryons Anlage in Sundsvall spielt eine zentrale Rolle bei der Deckung der europäischen Nachfrage nach biologisch zurechenbaren Qualitäten. Obwohl Südamerika sowie der Nahe Osten und Afrika zusammen einen kleineren Anteil am globalen Markt halten, erzeugen Brasiliens Tiefseebohrungen im Pré-Sal-Gebiet und Straßensicherheitsinitiativen in Saudi-Arabien sporadische Nachfrageschübe und sichern so einen geografisch diversifizierten Mikrosphärenmarkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Mikrosphären beginnt mit Einsatzstoffen und Betriebsmitteln, darunter Kieselerde und Soda für Glas, petrochemische Monomere wie acrylnitrilbasierte Vorprodukte und Treibmittel für Polymer- und expandierbare Qualitäten sowie Keramik- und Flugaschematerialien für Spezialkugeln. Danach folgen energieintensive Schmelz- oder Polymerisations- und Verkapselungsschritte, abhängig von der jeweiligen Mikrosphären-Chemie.

Die Hersteller widmen sich anschließend der Klassierung und Oberflächenbehandlung, mit Fokus auf enge Partikelgrößenverteilung, Druckfestigkeit, Brechungsindex und funktionale Beschichtungen. ISO-gestützte analytische Kontrollen, beispielsweise die im Bericht referenzierte Partikelgrößenmessung nach ISO 13320 und DSC-basierte thermische Profilierung, werden zu einer Zugangsvoraussetzung für Medizintechnik, Luft- und Raumfahrtverbundstoffe und Straßenmarkierungsanwendungen. Nachgelagert gliedert sich das Angebot typischerweise in den Direktvertrieb an OEM oder Tier-Zulieferer (Medizingerätehersteller und Verbundstoffformulierer), den Spezialchemikalienvertrieb für Beschichtungen, Kunststoffe und Bauzusatzstoffe sowie den geräteorientierten Vertrieb für regulierte Gesundheitsprodukte. Zentrale Engpässe und Risikopunkte konzentrieren sich auf die im Bericht genannten Einschränkungen bei der Verfügbarkeit von Treibmitteln für expandierbare Mikrosphären sowie auf Kosten- und Angebotsschwankungen bei Soda, die mit im Bericht referenzierten Beschränkungen verknüpft sind. Auch Qualifizierungszyklen sind relevant, da Endanwender neue Qualitäten für EV-Thermoplaste, syntaktische Schäume und AASHTO M 247-konforme Straßenmarkierungsperlen validieren. Zunehmend prägen Rückverfolgbarkeit und zertifizierte Inhalte (zum Beispiel ISCC PLUS-verifizierte bioattribuierte Angebote wie Nouryon Expancel BIO) die Beschaffung, da Formulierer eingeschränkte Polymerkugeln in Europa ersetzen und Materialauswahlen zunehmend auf Glas-, Mineral- und biologisch abbaubare Alternativen umstellen.

Wettbewerbslandschaft

Der Mikrosphärenmarkt ist mäßig konsolidiert. Führende Glaskugelhersteller nutzen die Integration von Siliziumdioxid-Rohstoffen und proprietäre Schmelzprozesse, die Druckfestigkeiten von über 20.000 psi erzielen. Polymerspezialisten optimieren die Treibmittelchemie; Expancel-Qualitäten umfassen Expansionsfenster von 80–200 °C und erreichen 60-fache Volumenverhältnisse. Medizingeräte-Marktführer Boston Scientific und Sirtex erzielen Premiumpreise in Radioembolisationsnischen, die durch FDA-Zulassungen und klinische Datenschutzgräben verteidigt werden. Nischenstörer wie Cospheric und Crerax besetzen weiße Flecken – ultraleichte Zeno-Kugeln für die Luft- und Raumfahrt, Metallkugeln für Thermospritzbeschichtungen – und nutzen Agilität gegenüber Skalierung. ISO 13485- und ISO/IEC 17025-Zertifizierungen differenzieren Lieferanten zunehmend dort, wo die Endverwendungsregulierung streng ist.

Marktführer der Mikrosphärenbranche

Nouryon

3M

Potters Industries LLC

Chase Corporation

Trelleborg AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Anwendungsspezifische Qualitäten schaffen Freiraum für Mikrosphären, sich von generischen Leichtbaufüllstoffen zu technisch ausgelegten Leistungsträgern zu entwickeln. Im Bereich Farben und Beschichtungen zielt die Produktneuentwicklung, etwa Nouryon Expancel XS200 für dekorative Innenanstriche, auf eine geringere Dichte bei gleichbleibender Oberflächenqualität ab, was den zusätzlichen Einsatz in Innenraumanwendungen und renovierungsorientierten Beschichtungsportfolios unterstützt. Im Bereich Verpackung und Karton führte Nouryon 2026 eine neue Expancel-Qualität ein, um das Volumen zu erhöhen und den Fasereinsatz zu reduzieren, wodurch Mikrosphären als Instrument zur Materialeffizienz in faserbasierten Substraten und nicht nur in Kunststoffen und Elastomeren positioniert werden.

Regulatorische und beschaffungsseitige Veränderungen lenken die Nachfrage weiterhin zu Alternativen, die Mikroplastik-Beschränkungen und Prüfanforderungen erfüllen. Der Zeitplan der EU-Mikroplastikbeschränkung (Verordnung 2023/2055) drängt Kosmetikformulierer bereits von synthetischen Polymerkugeln weg, während bioattribuierte und biologisch abbaubare Wege wie Expancel BIO und von großen Spezialdistributoren vertriebene biologisch abbaubare Mikrosphären-Plattformen die konformen Optionen erweitern. Auf kommerzieller Seite trägt auch die Ausweitung von Vertrieb und Absatzkanälen zur Adoption bei, darunter die Vereinbarung von Brenntag Specialties zum Vertrieb von 3M-Glaskugeln in Beschichtungen, Kunststoffe und Bauwesen, was eine breitere geografische Reichweite und schnellere Formulierungszyklen für hohle Glasmikrosphären in Leichtbau- und Dämmanwendungen unterstützt.

Aktuelle Branchenentwicklungen

- April 2026: Nouryon führte eine neue Expancel-Mikrosphärenqualität (Expancel 081) für die Kartonherstellung ein, um das Volumen zu erhöhen und den Fasereinsatz zu reduzieren, und hebt damit Mikrosphären als Instrument zur Materialeffizienz über traditionelle Kunststoffe und Elastomere hinaus hervor. Die Einführung erweitert das adressierbare Feld an Verpackungs- und Papieranwendungen und verknüpft den Produktwert mit messbarer Substratleistung und Ressourcenreduktionszielen.

- Dezember 2025: Ein von Macquarie Asset Management geführtes Konsortium vereinbarte den Erwerb einer Mehrheitsbeteiligung an Potters Industries LLC von TJC, mit angestrebtem Abschluss im ersten Halbjahr 2026. Die Transaktion signalisiert eine fortgesetzte Konsolidierung im Bereich Glaskugeln und Mikrosphärenversorgung, mit möglichen Folgewirkungen für Kapitalallokation, Kapazitätsstruktur und Servicelevel im gesamten Produktions- und Logistiknetzwerk von Potters.

- April 2024: Nouryon brachte Expancel WB-Mikrosphären für weiße Schuhsohlen auf den Markt und positioniert expandierbare Mikrosphären damit als Enabler für Leichtbau und Ästhetik in Schuhwarencompounds. Dies erweitert die Durchdringung in verbraucherorientierten Anwendungen, bei denen sowohl Dichtereduktion als auch optisches Erscheinungsbild gefordert sind, und unterstützt die nachgelagerte Adoption durch Compoundierer und Markenlieferketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Mikrosphären ist definiert als die Umsätze, die durch den Verkauf technisch hergestellter mikrogroßer sphärischer Partikel (typischerweise 1 bis 1.000 Mikrometer) sowohl in hohler als auch in fester Form erzielt werden, die zur Erzielung spezifischer Leistungsmerkmale in industriellen und medizinischen Endanwendungen eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen vorgelagerte Rohstoffwaren sowie jede firmeninterne Eigenproduktion aus, die nicht kommerziell als Mikrosphären verkauft wird.

Übersicht der Segmentierung

- Nach Rohmaterial

- Glas

- Polymer

- Keramik

- Flugasche

- Metall

- Sonstige

- Nach Typ

- Hohl

- Massiv

- Nach Anwendung

- Automobil

- Luft- und Raumfahrt

- Kosmetik

- Öl und Gas

- Farben und Beschichtungen

- Medizintechnik

- Verbundwerkstoffe

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wird eingesetzt, um die Wertschöpfungskette abzubilden und Annahmen an beobachtbare Signale zu koppeln, bevor wir mit der Branche sprechen. Wir beginnen damit, Definitionen zu Partikelgrößenbereichen, gängigen Materialien und typischer Endverbrauchsnachfrage abzustimmen, und erstellen anschließend eine erste regionale Sicht darauf, wo sich die Nachfrage voraussichtlich konzentriert.

Als Eingangsdaten stützen wir uns auf öffentliche und offizielle Quellen wie Handels- und Zollstatistiken für relevante Chemikalien- und Materialkategorien, staatliche Indizes zur Industrieproduktion und Fertigung sowie Umwelt- und Chemikalienvorschriften von Behörden wie der EPA und der ECHA. Wir nutzen zudem Veröffentlichungen von Normungsorganisationen, die Prüfmethoden und Leistungsanforderungen an Materialien beschreiben. Parallel dazu werten wir Patentdatenbanken aus, um zu erkennen, wo die Aktivität zunimmt, und gleichen Adoptionssignale mithilfe von Geschäftsberichten, Investorenpräsentationen, seriöser Presseberichterstattung und Verbandsveröffentlichungen ab.

Wo verfügbar, werden kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten und lieferungsbezogene Handelsströme genutzt, um Größenordnung und Richtung zu überprüfen, insbesondere bei grenzüberschreitenden Lieferstrukturen. Diese Beispiele sind nicht abschließend, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung der Recherche verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, das Frühmodell zu testen und schwächere Annahmen durch Wertebereiche zu ersetzen, die Praktiker durchgängig beschreiben. Wir interviewen Hersteller, Distributoren und nachgelagerte Anwender in wichtigen Anwendungsbereichen wie Farben und Beschichtungen, Automobil, Luft- und Raumfahrt, Kosmetik, Öl und Gas, Verbundwerkstoffe und Medizintechnik und gleichen anschließend Unterschiede nach Regionen ab, um lokale Preis- und Adoptionsmuster widerzuspiegeln.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 16% | APAC: 47% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 34% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 50% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der den Nachfragepool aus Endverbrauchsaktivitäten und Materialverbrauchssignalen rekonstruiert und ihn dann über wichtige Anwendungen und Regionen unter Verwendung von Adoptionsraten und typischen Einsatzmengen verteilt. Für Mikrosphären ist das Modell an Eingangsgrößen wie der Produktion von Farben und Beschichtungen, der Leichtbauintensität bei Automobil- und Luft- und Raumfahrtteilen, der Aktivität im Bau- und Verbundwerkstoffsektor, relevanten medizinischen Eingriffsvolumina sowie beobachteten Import-Export-Strömen für verwandte Spezialmaterialien verankert.

Nach der Erstellung der ersten Gesamtwerte gleichen wir diese durch selektive Bottom-up-Prüfungen ab, einschließlich stichprobenhafter Preis-pro-Kilogramm-Bereiche nach Materialtyp, in Interviews besprochener Handelskanalaufschläge und Lieferantenumsatzaufteilungen, soweit Offenlegungen eine klare Auswertung erlauben. Wo die Bottom-up-Sichtbarkeit unvollständig ist, überbrücken wir Lücken durch konservative Durchdringungsbereiche und überprüfen diese anschließend durch Folgegespräche, insbesondere wenn ein Segment ungewöhnlich hohe implizite Volumina ergibt.

Für die Prognose stützen wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch multivariate Regressionsprüfungen, da sich die Nachfrage tendenziell mit einer Mischung aus industrieller Produktion, Baukonjunkturzyklen und regulatorischen Veränderungen bewegt, die die Materialsubstitution beeinflussen. Preisentwicklung, Mixverschiebungen zwischen hohl und fest sowie regionale Wachstumsraten werden anhand von Konsensbereichen der Primärbefragten verfeinert, und die endgültige Prognose wird mit jahresweisen Treibern erstellt, die wiederholbar und aktualisierbar sind.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der endgültigen Marktgesamtwerte mit unabhängigen Signalen, sodass das Ergebnis auch dann kohärent bleibt, wenn ein einzelner Datenstrom verrauscht ist. Zu den Prüfungen zählen Abweichungsanalysen im Vergleich zur Richtung der Handelsströme, der implizierte Verbrauch je Endanwendung sowie die Frage, ob Preis- und Mixannahmen über die Regionen hinweg realistische Umsätze je Einheit ergeben.

Vor der Freigabe werden Auffälligkeiten in einem mehrstufigen internen Prozess markiert und überprüft, und das Team kontaktiert ausgewählte Interviewpartner erneut, wenn sich das Modell außerhalb plausibler Bereiche bewegt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, beispielsweise einer größeren regulatorischen Änderung mit Auswirkungen auf den Polymereinsatz oder einer starken Verschiebung der Endmarktnachfrage. Unmittelbar vor der Auslieferung wird ein finaler Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße für Mikrosphären von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Mikrosphären stimmen oft nicht überein, selbst wenn das Thema gleich klingt, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was gezählt und wie es fortgeschrieben wird. Die Abweichung ergibt sich meist aus dem Anwendungsbereich, der Behandlung von Preisen über verschiedene Materialien hinweg und der Geschwindigkeit, mit der Annahmen aktualisiert werden, wenn sich Vorschriften oder Endmärkte verändern.

In diesem Markt sind die größten Treiber der Abweichung meist, ob angrenzende Mikropartikelprodukte den Mikrosphären zugeordnet werden, wie hohle im Vergleich zu festen Produkten bepreist und gemischt werden, und ob die Nachfrage der Medizintechnik anhand eingriffsbezogener Indikatoren modelliert oder als fixer Anteil eines breiteren Spezialmaterialpools angenommen wird. Manche Schätzungen verwenden auch aggressivere oder konservativere Basisszenarien oder wenden über die Regionen hinweg einen einheitlichen Wechselkurszeitpunkt an, was den Wert in Jahren mit Volatilität deutlich verändern kann. Die Tabelle spiegelt diese Unterschiede wider, einschließlich der Entscheidung, den Anwendungsbereich auf kommerzielle Mikrosphären nach Material, Typ und Anwendung zu beschränken, mit einem Ausgangspunkt für 2026 von 9,46 Mrd. USD, wie er von Mordor Intelligence entsprechend behandelt wird.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,46 Mrd. USD (2026) | |

| Branchenverlag A | 8,98 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine eher gesundheitsorientierte Segmentierungslogik, was Mixannahmen verschieben und industrielle Nachfrageschwankungen glätten kann, die sich deutlicher zeigen, wenn Indikatoren für Endverbrauchsaktivität herangezogen werden. |

| Branchenverlag B | 7,60 Mrd. USD (2025) | Verwendet eine Basis für 2025 mit einem niedrigeren Wachstumspfad und stützt sich stärker auf die Fortschreibung historischer Trends, was Stufenveränderungen durch regulierungsgetriebene Substitution und Leichtbau-Adoption in industriellen Anwendungen unterschätzen kann. |

In der Gesamtbetrachtung zeigt der Vergleich, dass die Wahl des Bezugsjahres, der einbezogene Produktumfang und der Umgang mit Preis-Mix die meisten Unterschiede erklären. Indem die Schritte nachvollziehbar an Endverbrauchsaktivität, Materialmix und interviewvalidierte Preisbereiche gekoppelt bleiben, bleibt die resultierende Schätzung ausgewogen und lässt sich bei einer Modellaktualisierung leichter reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mikrosphärenmarkts?

Die Marktgröße des Mikrosphärenmarkts erreichte im Jahr 2026 9,46 Milliarden USD und soll bis 2031 auf 14,63 Milliarden USD steigen, was einer CAGR von 9,11 % entspricht.

Welches Segment erzielt den höchsten Umsatz?

Medizintechnische Anwendungen führen mit einem Umsatzanteil von 40,57 % im Jahr 2026 und einer prognostizierten CAGR von 10,74 %.

Warum sind hohle Mikrosphären so stark nachgefragt?

Ihre geringe wahre Dichte ermöglicht es OEMs in der Elektrofahrzeug-, Luft- und Raumfahrt- sowie Bohrbranche, das Bauteilgewicht zu reduzieren, ohne die Festigkeit zu beeinträchtigen.

Wie werden EU-Vorschriften Polymermikrosphären beeinflussen?

Die Verordnung 2023/2055 verbietet Mikroperlen in Kosmetika bis 2029 und zwingt Hersteller, auf mineralische oder biologisch abbaubare Alternativen umzusteigen.

Welche Region wird das schnellste Wachstum verzeichnen?

Für den Asien-Pazifik-Raum wird bis 2031 eine Expansion mit einer CAGR von 11,89 % prognostiziert, angetrieben durch Chinas Elektrofahrzeugproduktion und Japans Exporte von Spezialpolymeren.

Seite zuletzt aktualisiert am: