Marktgröße und Marktanteil für Aerosol-Kältemittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.4 Milliarden US-Dollar |

| Marktgröße (2031) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

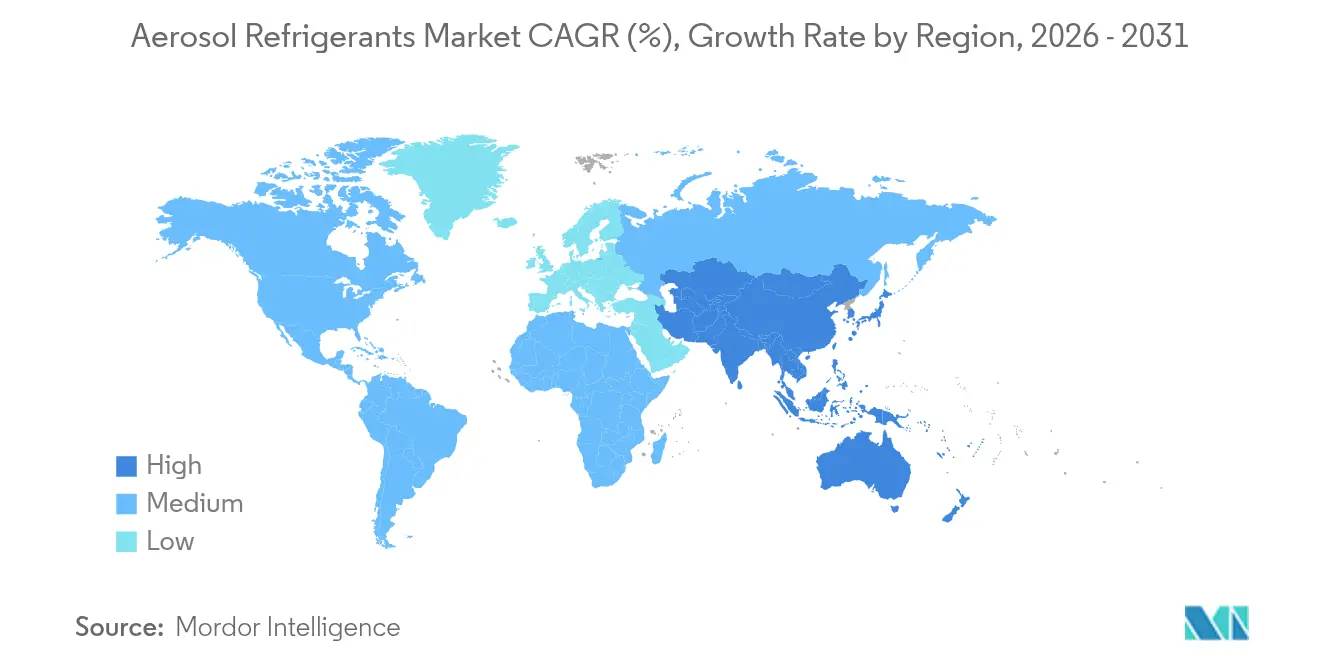

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

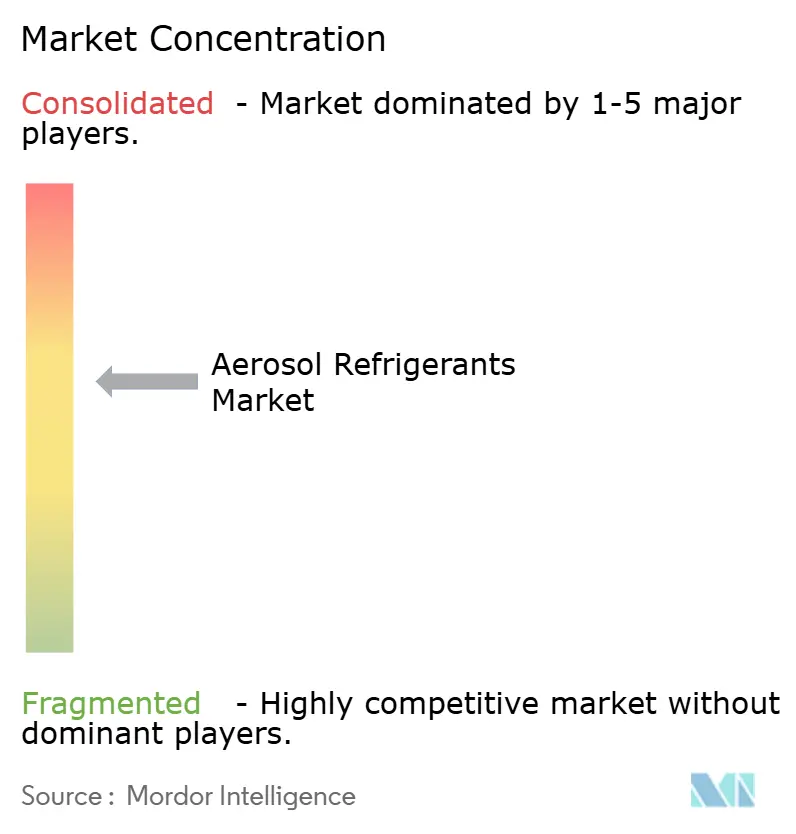

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aerosol-Kältemittel von Mordor Intelligence

Die Marktgröße für Aerosol-Kältemittel wird voraussichtlich von USD 1,35 Milliarden im Jahr 2025 auf USD 1,4 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 1,69 Milliarden bei einem CAGR von 3,86 % über 2026–2031 erreichen. Diese stetige Expansion spiegelt die Abkehr des Sektors von Fluorkohlenwasserstoffen (FKW) mit hohem GWP hin zu konformen Treibmitteln als Reaktion auf den American Innovation and Manufacturing Act, die überarbeiteten EU-F-Gas-Regelungen und parallele Ausstiegsvorschriften in wichtigen Volkswirtschaften wider. Die Nachfrage wird durch strengere GWP-Obergrenzen gestärkt, die die Preise für veraltete FKW weiter anheben, einen boomenden Do-it-yourself-HVAC-Wartungsmarkt, den dauerhaften Ausbau ultrakalter pharmazeutischer Kühlketten sowie steigende Kühllasten in Rechenzentren, da Workloads für künstliche Intelligenz zunehmen. Die Wettbewerbsaktivität bleibt moderat: Etablierte Hersteller bauen Niedrig-GWP-Geschäftsbereiche auf, erweitern Zylinderkapazitäten und gehen Partnerschaften für Immersionskühlflüssigkeiten ein, um Marktanteile zu verteidigen und sich auf den A2L-Übergang vorzubereiten. Preisvolatilität bei R-454B und anhaltende Verzögerungen bei der Sicherheitszertifizierung für A2L-Gemische dämpfen das Wachstum, eröffnen jedoch auch Möglichkeiten für agile Lieferanten, die konforme Aerosol-Kleinverpackungsformate in unterversorgten Regionen anbieten können.

Wichtigste Erkenntnisse des Berichts

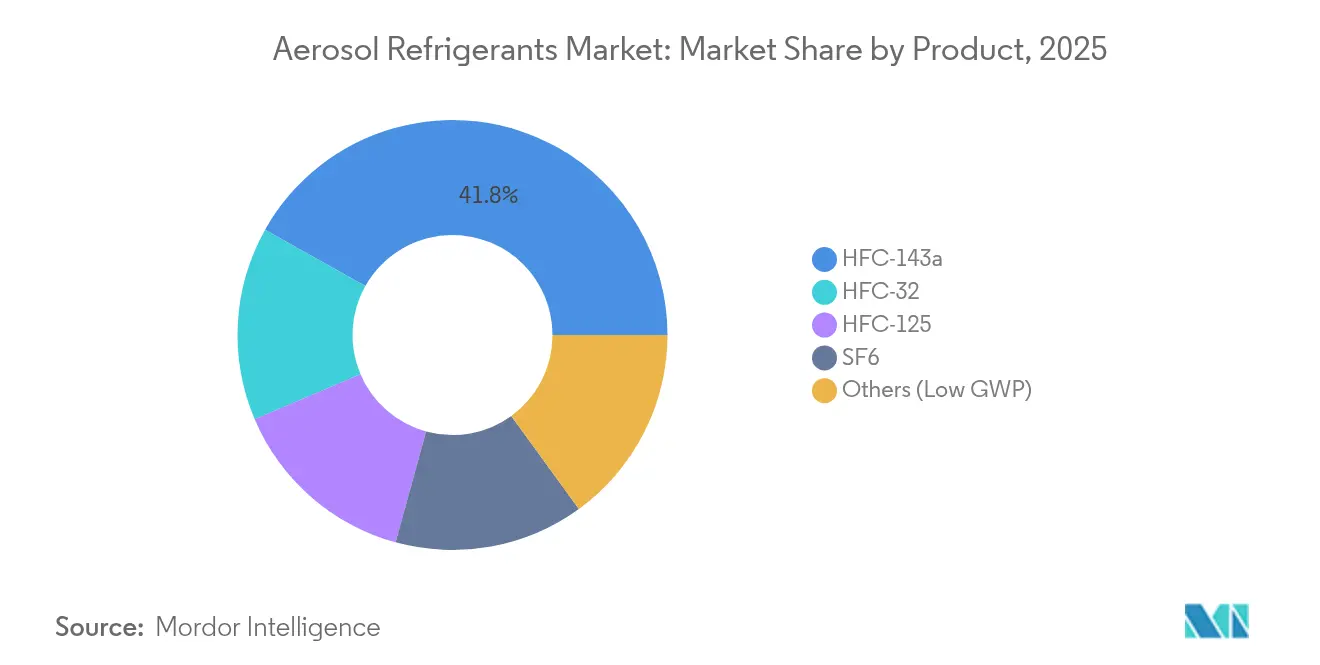

- Nach Produkt hielt HFC-143a im Jahr 2025 einen Marktanteil von 41,85 % am Markt für Aerosol-Kältemittel, während die Kategorie Sonstige (Niedrig-GWP) voraussichtlich mit dem stärksten CAGR von 4,05 % bis 2031 wachsen wird.

- Nach Verpackungsform entfielen auf Aerosoldosen (größer oder gleich 500 g) im Jahr 2025 58,30 % der Marktgröße für Aerosol-Kältemittel; sonstige Verpackungsformen verzeichnen die stärkste Expansion mit einem CAGR von 4,62 % bis 2031.

- Nach Anwendung führten Kühlschränke und Gefriergeräte im Jahr 2025 mit einem Umsatzanteil von 31,88 %, während Spezial-Aerosol-Produkte im Prognosezeitraum mit einem CAGR von 4,49 % zulegen.

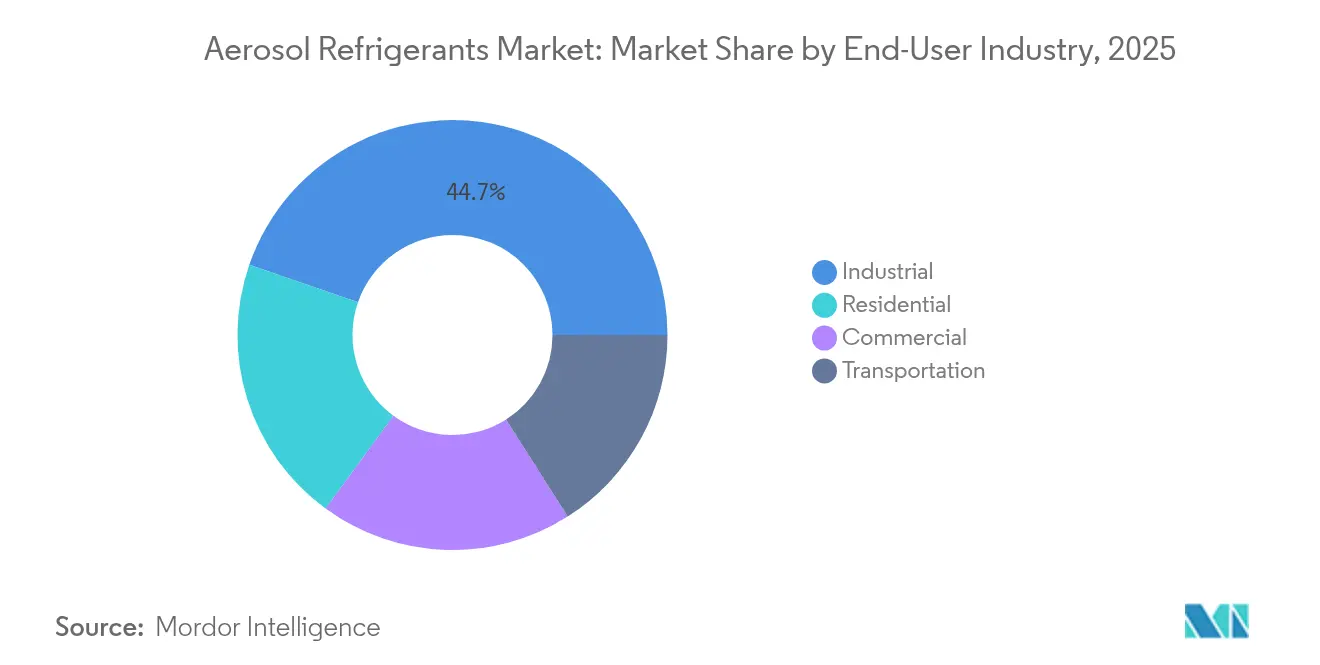

- Nach Endverbraucherbranche dominierte das Industriesegment im Jahr 2025 mit 44,70 % der Marktgröße für Aerosol-Kältemittel, während gewerbliche Nutzer den höchsten prognostizierten CAGR von 4,41 % bis 2031 verzeichnen.

- Nach Geografie kontrollierte Asien-Pazifik 42,95 % des Wertes von 2025; die Region verzeichnet zudem den stärksten CAGR von 4,21 % über 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Aerosol-Kältemittel

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche FKW-Ausstiegspolitik in Nordamerika und Europa fördert Niedrig-GWP-Aerosol-Treibmittel | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boomender Do-it-yourself-HVAC-Wartungsmarkt und Nachfüllkit-Verkäufe über E-Commerce | +0.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach ultrakalter Impfstofflogistik (portable Aerosol-Kältemittel) | +0.6% | Global, Priorität in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung des Sanierungszyklus für gewerbliche HVAC-Anlagen in Hyperscale-Rechenzentren | +0.7% | Global, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Penetration von Wohnraum-Klimaanlagen in tropischen Schwellenländern | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche FKW-Ausstiegspolitik fördert Niedrig-GWP-Treibmittel

Produktionssenkungen von 40 % in den Vereinigten Staaten bis 2024 und 30 % in der Europäischen Union bis 2027 verknapppen das Angebot an veralteten Kältemitteln und treiben die Zylinderpreise für R-454B auf USD 700–800 gegenüber USD 250–300 für R-32. Kaliforniens SB 1206 verbietet ab 2033 Massen-FKW über 750 GWP, während die überarbeitete EU-F-Gas-Verordnung die Spotpreise für FKW mit hohem GWP um bis zu 1.000 % angehoben hat. Diese Kostengefälle beschleunigen Geräteumrüstungen und begünstigen Hersteller von Aerosol-Kältemitteln, die A2L-Alternativen kurzfristig liefern können[1]California Air Resources Board, „Senate Bill 1206 HFC Restrictions,” arb.ca.gov .

Boomender Do-it-yourself-HVAC-Wartungsmarkt stützt Aerosol-Verkäufe im E-Commerce

Online-Händler bieten jetzt kompakte Nachfüllkits an, mit denen Eigentümer Split-Klimaanlagen ohne Fachbetrieb warten können. Der Trend gewann durch die pandemiebedingten Lockdowns an Fahrt und hält an, da die Ausstiegsphasen für R-22 und R-134a die Servicekosten erhöhen. Dennoch schreibt Abschnitt 608 des U.S. Clean Air Act weiterhin eine zertifizierte Rückgewinnung für die meisten Vorgänge vor, was die legitime Do-it-yourself-Nutzung auf geringfügige Nachfüllungen beschränkt und eine Nachfrage nach Aerosoldosen unter 500 g schafft, die klar für konforme Verwendungen gekennzeichnet sind.

Steigende Nachfrage nach ultrakalter Impfstofflogistik

Messenger-RNA-Impfstoffe, zellbasierte Therapien und Biologika erfordern alle einen Transport bei -80 °C. Studien zeigen, dass Kohlenwasserstoffgemische wie R-290/R-170 eine stabile Leistung in Kaskadengefriersystemen bieten, während Honeywells Solstice Air-Treibmittel mit nahezu null GWP bereits in Druckinhalatoren eingesetzt wird. Logistikdienstleister setzen daher auf portable Aerosol-Kältemittel, die eine sofortige, präzise Kühlung und geringe Umweltauswirkungen bieten.

Ausweitung des Sanierungszyklus für Rechenzentren

Hyperscale-Betreiber, die ihre Anlagen für KI-Chip-Wärmelasten nachrüsten, erproben zweiphasige Immersionssysteme. Chemours und NTT DATA testen Opteon 2P50-Flüssigkeiten, während Alliance Air USD 121 Millionen in Mexiko investiert, um Spezialkühlmodule zu liefern. Kurze Wartungsfenster bevorzugen Aerosol-Treibmittel für vorübergehende Nachfüllungen oder Punktkühlung, bis vollständige Flüssigkühlungsumrüstungen abgeschlossen sind.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rohstoffpreisvolatilität | -0.9% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Entzündlichkeitsbedenken bei A2L-Gemischen begrenzen die Akzeptanz von Umrüstungen | -1.1% | Global, gravierend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierter Rückgewinnungs- und Recyclinginfrastruktur in Entwicklungsländern | -0.7% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohstoffpreisvolatilität schränkt Budgets ein

Honeywell erhob 2024 infolge von Fluorchemikalienengpässen einen Aufschlag von 42 % auf R-454B, was die Vertragspreise auf bis zu USD 2.000 pro Zylinder trieb. Auftragnehmer, die mit unvorhersehbaren Lieferzeiten konfrontiert sind, beschränken Wartungsarbeiten auf vollständige Systemersetzungen, was kurzfristige Aerosol-Verkäufe trotz langfristiger Umstellungsvorteile nach Anlieferung neuer Einheiten reduziert.

Sicherheits- und Entzündlichkeitsbedenken begrenzen die Akzeptanz von Umrüstungen

Überarbeitungen von ASHRAE 15-2022 und UL 60335 schreiben Leckagedetektoren, Füllmengenbeschränkungen und Spezialwerkzeuge für den Umgang mit A2L vor. Verbraucher verwechseln A2L häufig mit dem hochentzündlichen A3, was die Akzeptanz verzögert. Bauvorschriften für Mehrfamilienhäuser in mehreren US-Bundesstaaten schreiben weiterhin dedizierte Schächte für A2L-Leitungssätze vor, was die Umrüstungskosten erhöht und die Nutzung von Aerosol-Kältemitteln für ältere Geräte verlangsamt[2]Trane Technologies, „ASHRAE 15-2022 Implications for A2L Adoption,” trane.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz von HFC-143a inmitten des Niedrig-GWP-Übergangs

HFC-143a hielt im Jahr 2025 41,85 % des Marktanteils für Aerosol-Kältemittel dank bewährter Leistung und etablierter Liefernetzwerke. Der Ausstiegsplan der EPA begrenzt jedoch dessen Wachstum, während Niedrig-GWP-HFO- und Kohlenwasserstoffgemische einen CAGR von 4,05 % verzeichnen, da Erstausrüster Ersatzstoffe zertifizieren. Chemours' Opteon YF-Umrüstkits und die jüngsten Eintragungen der EPA im Rahmen der Significant New Alternatives Policy (SNAP) positionieren R-454C, R-455A und R-516A für eine rasche Übernahme in den Segmenten Kälte und Fahrzeugklimatisierung. Die dem Segment Sonstige (Niedrig-GWP) zuzurechnende Marktgröße für Aerosol-Kältemittel dürfte daher mit zunehmenden regulatorischen Anforderungen stetig expandieren.

Die anhaltende Verfügbarkeit von HFC-143a gewährleistet einen kontrollierten Ausstieg statt eines abrupten Endes und gibt Industrienutzern Zeit zur Anpassung. Die Nutzung natürlicher Kältemittel bleibt selektiv, da Propan und Isobutan Füllmengen- und Belüftungsbedenken in Druckdosen aufwerfen.

Nach Verpackungsform: Aerosoldosen führen bei Zylinderengpässen

Aerosoldosen mit einem Füllgewicht von größer oder gleich 500 g hielten im Jahr 2025 einen Wertanteil von 58,30 %, angetrieben durch Do-it-yourself-Wartung und ihre Freistellung von den strengsten Transportvorschriften, die für größere Zylinder gelten. Anhaltende Engpässe bei A2L-konformen Zylindern drängen Techniker weiter zu Mehrdosen-Servicekits. Umgekehrt gehen in den Vereinigten Staaten und Europa neue Fertigungslinien für Kleinzylinder aus Stahl in Betrieb, die die Versorgungsengpässe bis 2026 lindern sollen.

Das Wachstum kleinerer Formate spiegelt die Vertrautheit der Verbraucher mit Einwegbehältern und den Bedarf nach präzisen, leichten Füllmengen in Mini-Split-Systemen wider. Unternehmen bevorzugen jedoch weiterhin 1–5-kg-Zylinder für eine effiziente Werkstattnutzung, sobald sich die Verfügbarkeit stabilisiert.

Nach Anwendung: Kühlschrankwartung führt, während Spezialprodukte zulegen

Kühlschränke und Gefriergeräte machten im Jahr 2025 31,88 % des Umsatzes aus, gestützt durch die globale Proliferation von Haushaltsgeräten und anhaltende Wartungsnachfrage. Die Nische der Spezial-Aerosol-Produkte, zu der ultrakalte Impfstofftransportbehälter und Druckinhalatoren gehören, weist mit einem CAGR von 4,49 % das stärkste Wachstum auf, da die pharmazeutische Kühlketteninfrastruktur dauerhaft ausgebaut wird. Portable -80-°C-Lösungen basieren auf fortschrittlichen Treibmitteln, die ein niedriges GWP mit hoher latenter Wärmekapazität vereinen – ein Bereich, in dem die Aerosol-Kältemittelindustrie F&E-Investitionen kanalisiert.

Wärmepumpen-Umrüstungen und Rechenzentrum-Kälteanlagen bieten weiteres Aufwärtspotenzial. Regierungen, die die Elektrifizierung von Gebäuden fördern, drängen auf den Ersatz veralteter Heizkessel durch Wärmepumpensysteme mit niedrigem GWP, die bis zur Dominanz versiegelter Systeme weiterhin vorübergehende Wartung mit Aerosol-Treibmitteln benötigen.

Nach Endverbraucherbranche: Industrielle Dominanz bei steigendem gewerblichen Einsatz

Industrieanlagen hielten im Jahr 2025 44,70 % der Ausgaben, da das Ausfallrisiko bei der Prozesskühlung eine Premiumbewertung für Treibmittel und einen schnellen Servicebereitschaft rechtfertigt. Gewerbliche Gebäude – von Büros bis zu Supermärkten – sind die am schnellsten wachsende Kundengruppe mit einem CAGR von 4,41 %, angetrieben durch globale urbane Immobilienentwicklung und die Erholung des Gastgewerbes nach der Pandemie. Wohneinheiten skalieren weiterhin in tropischen Ländern, während das Transportsegment auf R-1234yf-Umrüstungen für Fahrzeugklimatisierungssysteme umschwenkt und damit zusätzliche Aerosol-Nachfrage schafft.

Geografische Analyse

Asien-Pazifik beherbergt derzeit den weltweit größten installierten Bestand an Raumklimaanlagen, und politische Ausnahmen für Artikel-5-Länder erlauben Herstellern, R-32 und Übergangs-A2L-Gemische bis zum Ende des Jahrzehnts zu liefern. China lieferte 2024 185 Millionen Einheiten, ein Plus von 29,1 % gegenüber dem Vorjahr, was die lokale Nachfrage nach Wartungstreibmitteln unterstreicht. Die wachsende indische Mittelschicht wird voraussichtlich die Haushaltsklimaanlagen-Penetration bis 2037 auf 50 % steigern und damit einen riesigen Aftermarket für konforme Aerosoldosen-Nachfüllungen schaffen.

Aufstrebende ASEAN-Volkswirtschaften – von Vietnam bis Indonesien – weisen ähnliche Entwicklungen auf. Ihre heiß-feuchten Klimata, junge Bevölkerungsstrukturen und wachsende E-Commerce-Ökosysteme beschleunigen gemeinsam den Treibmittelabsatz. Japan und Südkorea liefern derweil eine stetige Nachrüstungsnachfrage, da Weißwarenhersteller auf R-600a und R-1234yf umsteigen, aber weiterhin installierte FKW-Flotten warten.

In Nordamerika drängen die Produktionsobergrenzen des AIM Act Auftragnehmer zur Rückgewinnung oder zu Niedrig-GWP-Substituten, und Kaliforniens SB 1206 GWP-Schwellenwert von 750 ab 2033 verstärkt die frühe Adoption. Die Do-it-yourself-Wartungskultur, unterstützt durch Next-Day-Online-Lieferungen, hält den hohen Absatz von 340-g- bis 680-g-Dosen aufrecht.

Der europäische Markt für Aerosol-Kältemittel sieht sich mit den stärksten Preissteigerungen für veraltete FKW konfrontiert – bis zu 1.000 % seit dem ersten F-Gas-Basisjahr –, was Anreize für Niedrig-GWP-Lieferketten schafft. Strenge A2L-Bauvorschriftshürden dämpfen die unmittelbare Adoption, treiben jedoch Innovationen bei Verpackungssicherheitsmerkmalen wie Druckentlastungsmembranen und manipulationssicheren Ventilen voran.

Südamerika profitiert von Brasiliens Klimaanlagenproduktion von 5,9 Millionen Einheiten, die nun nur noch hinter China liegt. Lokale Inhaltsregeln fördern inländische Treibmittelabfüllbetriebe, die sowohl Erstausrüster-Linien als auch den Aftermarket beliefern. Im Nahen Osten und in Afrika nutzen noch 47 % der Klimaanlagen R-22, was ein erhebliches Ersatz- und Umrüstungspotenzial eröffnet, sobald die Rückgewinnungs- und Ausbildungsinfrastruktur ausgebaut ist.

Wettbewerbslandschaft

Der Markt für Aerosol-Kältemittel weist eine moderate Konzentration auf: Die fünf führenden Anbieter – Honeywell, Solvay, Daikin, Arkema und SINOCHEM LANTIAN – kontrollierten im Jahr 2024 etwas mehr als 60 % der Umsätze. Honeywell gliedert sein Solstice-Portfolio bis Ende 2025 in Solstice Advanced Materials aus und schafft damit ein reines Niedrig-GWP-Unternehmen, das Investitionen in A2L-Gemische und medizinische Treibmittel beschleunigen soll. Chemours hat ein Fertigungsabkommen mit Navin Fluorine geschlossen, um Opteon-Immersionskühlflüssigkeiten zu skalieren, und pilotiert 2P50 mit NTT DATA in Japan – ein Signal für einen Vorstoß über traditionelle Aerosolkanäle hinaus ins Wärmemanagement von Rechenzentren.

Zylinderengpässe im Jahr 2024 haben die Anfälligkeit der Lieferkette offengelegt; Worthington Enterprises und andere Behälterspezialisten erweitern nun ihre nahtlose Stahlkapazität, um strengeren A2L-Druckanforderungen gerecht zu werden. Die Partnerschaft von Hudson Technologies mit LG Electronics unterstreicht eine Strategie für zurückgewonnene Kältemittel, die auf Kreislaufwirtschaft und Quotenentlastung abzielt. Kleinere Herausforderer zielen auf Nischensegmente wie portable ultrakalte Transportbehälter und Einzeldosis-Atemwegstreibmittel ab und nutzen dabei geringe Anlagenkosten.

Technologieinvestitionen betonen Entzündlichkeits-Minderungstechnologien – integrierte Leckagedetektion, QR-Code-verknüpfte Schulungsmodule und kindergesicherte Betätigungsvorrichtungen – die alle die Fähigkeit etablierter Anbieter stärken, premiumpreisige, normenkonforme Aerosoldosen zu verkaufen. Die Marktpositionierung hängt daher von der kombinierten Beherrschung von Vorschriften, Verpackungsinnovation und Rohstoffsicherheit ab und nicht allein von der Produktionskapazität.

Marktführer der Aerosol-Kältemittelindustrie

Honeywell International Inc.

DAIKIN INDUSTRIES, Ltd.

Solvay

Arkema

SINOCHEM LANTIAN CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: The Chemours Company hat mit Navin Fluorine International Limited eine Partnerschaft zur Herstellung von Opteon-Zweiphasen-Immersionskühlflüssigkeit in deren Werk in Surat, Indien, geschlossen, wobei die Produktion im GJ27 beginnen soll. Diese Initiative zielt darauf ab, die Verfügbarkeit von Aerosol-Kältemitteln der nächsten Generation zu steigern und sauberere und effizientere Technologien in Aerosol-Treibmitteln und Kühlanwendungen zu unterstützen.

- März 2025: Honeywell kündigte die Ausgliederung seiner Kältemittel- und Hochleistungsmaterialienoperationen in Solstice Advanced Materials an, ein neues börsennotiertes Unternehmen, das bis Ende 2025 starten soll. Dieser Schritt zielt darauf ab, die Innovation und das Angebot an umweltfreundlichen Aerosol-Kältemitteln für Kühlanwendungen zu steigern.

Globaler Berichtsumfang des Marktes für Aerosol-Kältemittel

Der Bericht über den Markt für Aerosol-Kältemittel umfasst:

| HFC-143a |

| HFC-32 |

| HFC-125 |

| SF6 |

| Sonstige (Niedrig-GWP) |

| Aerosoldose (größer oder gleich 500 g) |

| Kleinzylinder (1–5 kg) |

| Sonstige |

| Kühlschränke und Gefriergeräte |

| Klimaanlagen |

| Kälteanlagen |

| Wärmepumpen |

| Spezial-Aerosol-Produkte |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Transport |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkt | HFC-143a | |

| HFC-32 | ||

| HFC-125 | ||

| SF6 | ||

| Sonstige (Niedrig-GWP) | ||

| Nach Verpackungsform | Aerosoldose (größer oder gleich 500 g) | |

| Kleinzylinder (1–5 kg) | ||

| Sonstige | ||

| Nach Anwendung | Kühlschränke und Gefriergeräte | |

| Klimaanlagen | ||

| Kälteanlagen | ||

| Wärmepumpen | ||

| Spezial-Aerosol-Produkte | ||

| Nach Endverbraucherbranche | Wohngebäude | |

| Gewerbe | ||

| Industrie | ||

| Transport | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der derzeitige Markt für Aerosol-Kältemittel und welches Wachstum wird erwartet?

Die Marktgröße für Aerosol-Kältemittel betrug im Jahr 2026 USD 1,4 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 3,86 % USD 1,69 Milliarden erreichen.

Welcher Produkttyp dominiert den globalen Absatz?

HFC-143a bleibt das führende Produkt mit einem Umsatzanteil von 41,85 % im Jahr 2025, obwohl Niedrig-GWP-Gemische am schnellsten expandieren.

Warum sind Aerosoldosen beliebter als Kleinzylinder?

Dosen mit einem Füllgewicht von größer oder gleich 500 g unterliegen bestimmten Transportbeschränkungen nicht, entsprechen dem Do-it-yourself-Trend und mildern aktuelle Engpässe bei A2L-zertifizierten Zylindern.

Wie beeinflussen Vorschriften den Markt?

Der AIM Act, die EU-F-Gas-Regelungen und ähnliche regionale Gesetzgebungen begrenzen die Produktionskontingente für FKW mit hohem GWP, heben die Preise an und beschleunigen die Adoption von Aerosol-Treibmitteln mit niedrigem GWP.

Welche Regionen bieten die höchsten Wachstumsaussichten?

Asien-Pazifik führt die globale Nachfrage an und weist den stärksten CAGR auf, bedingt durch steigende Penetration von Wohnraum-Klimaanlagen in Indien und Südostasien.

Seite zuletzt aktualisiert am: