Schleifmittelmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 52.06 Milliarden US-Dollar |

| Marktgröße (2031) | 66.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schleifmittelmarkt Analyse von Mordor Intelligence

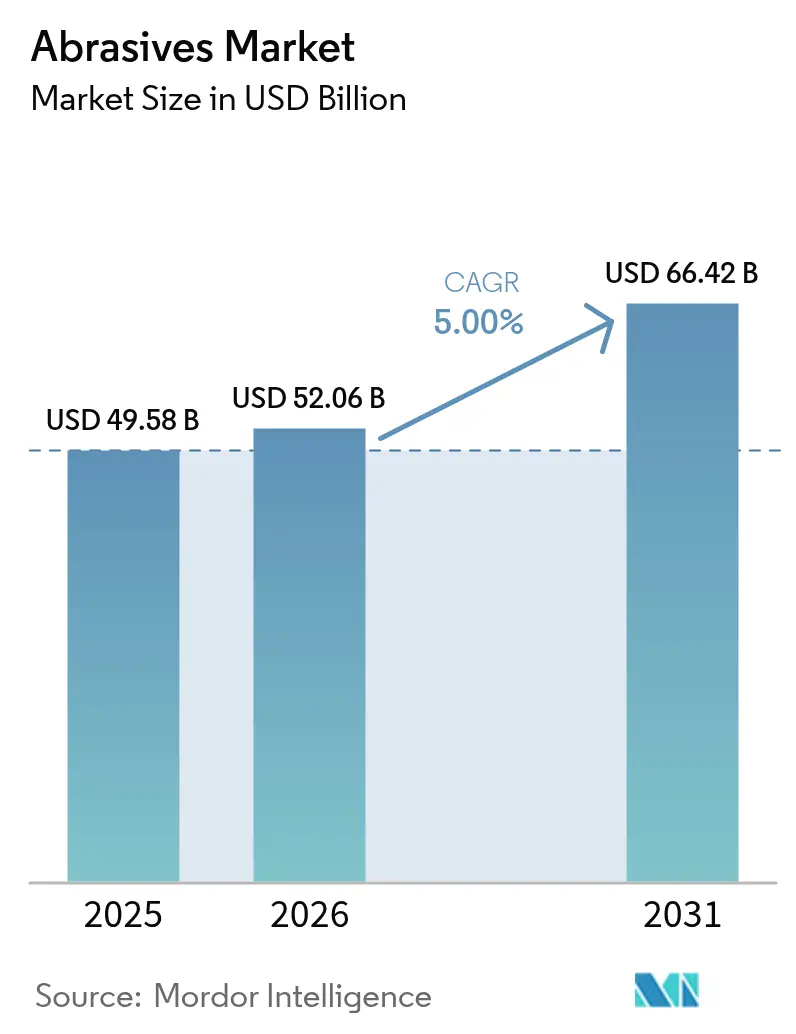

Die Größe des Schleifmittelmarkts wird voraussichtlich von USD 49,58 Milliarden im Jahr 2025 auf USD 52,06 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,0 % über den Zeitraum 2026–2031 USD 66,42 Milliarden erreichen. Die Verkaufsdynamik spiegelt die steigende Nachfrage nach Hochleistungswerkstoffen wider, die enge Toleranzen an modernen CNC-Anlagen einhalten können, insbesondere bei der Bearbeitung von Elektrofahrzeug- (EV) und Luft- und Raumfahrtkomponenten. Synthetische Qualitäten gewinnen weiterhin Aufträge, da sie zuverlässige Härte und thermische Stabilität bieten, während gebundene Formate das Arbeitspferd für das Hochtemperaturschleifen bleiben. Die rasche Industrialisierung in Asien, die Hinwendung zur Präzisionselektronik und das Entstehen von Nachbearbeitungsanforderungen für die additive Fertigung stärken allesamt den Wachstumspfad des Schleifmittelmarkts. Der Wettbewerb verschärft sich: Große etablierte Anbieter verfeinern ihre Produktportfolios rund um umweltfreundliche Chemikalien, da die Regulierungsbehörden die Partikel- und Grenzwerte für flüchtige organische Verbindungen (VOC) verschärfen, und Nischenproduzenten gewinnen Marktanteile in Spezialgebieten wie diamantbasierten Superschleifmitteln.

Wichtigste Erkenntnisse des Berichts

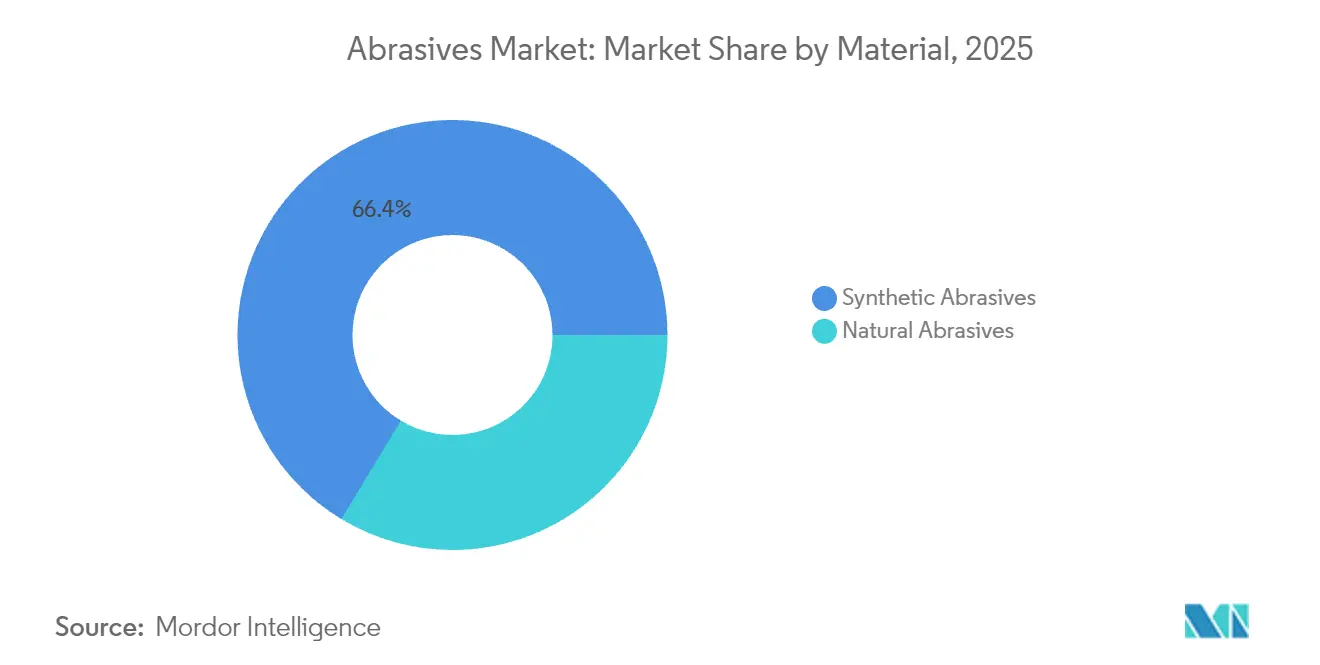

- Nach Material entfielen synthetische Schleifmittel im Jahr 2025 auf 66,35 % des Schleifmittelmarktanteils und sollen bis 2031 mit einem CAGR von 5,74 % wachsen.

- Nach Typ führten gebundene Schleifmittel mit einem Umsatzanteil von 47,55 % im Jahr 2025; beschichtete Schleifmittel verzeichneten mit 5,46 % den schnellsten CAGR bis 2031.

- Nach Schleifkorn entfiel Aluminiumoxid im Jahr 2025 auf 39,10 % der Schleifmittelmarktgröße; Siliziumkarbid soll bis 2031 mit einem CAGR von 5,49 % wachsen.

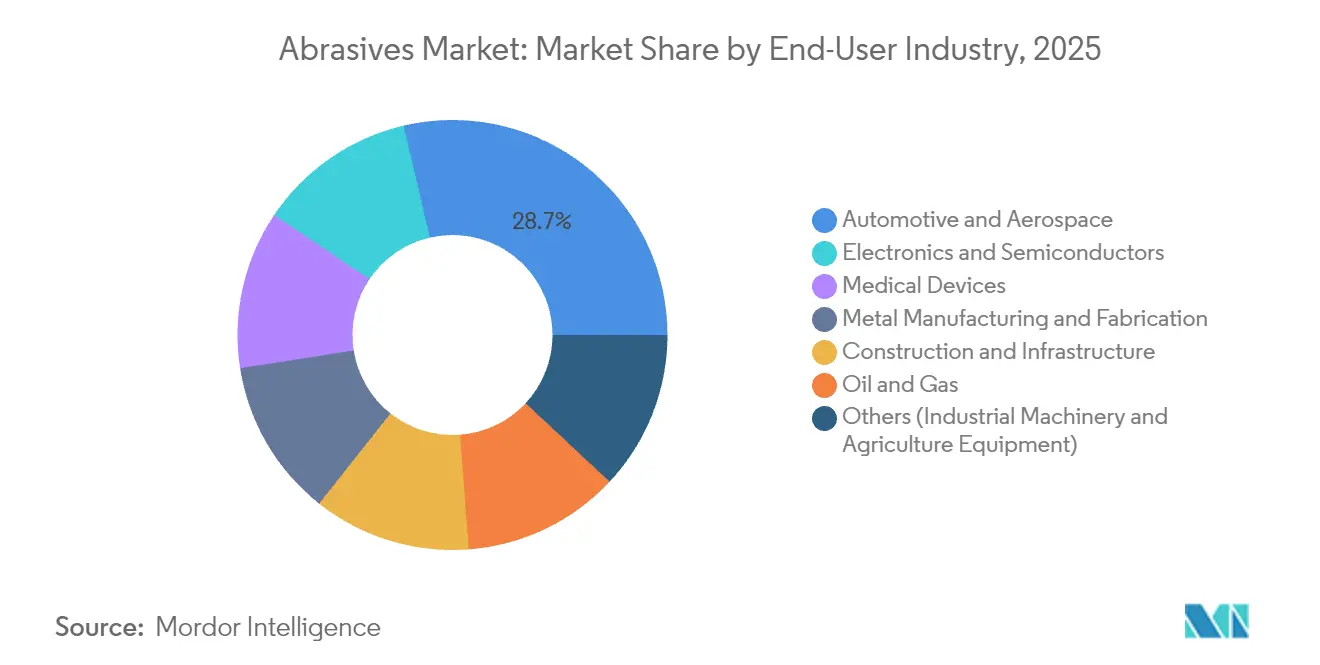

- Nach Endverbraucher entfielen Automobil und Luft- und Raumfahrt im Jahr 2025 auf 28,65 % der Nachfrage, während Elektronik und Halbleiter bis 2031 mit einem CAGR von 5,88 % wachsen.

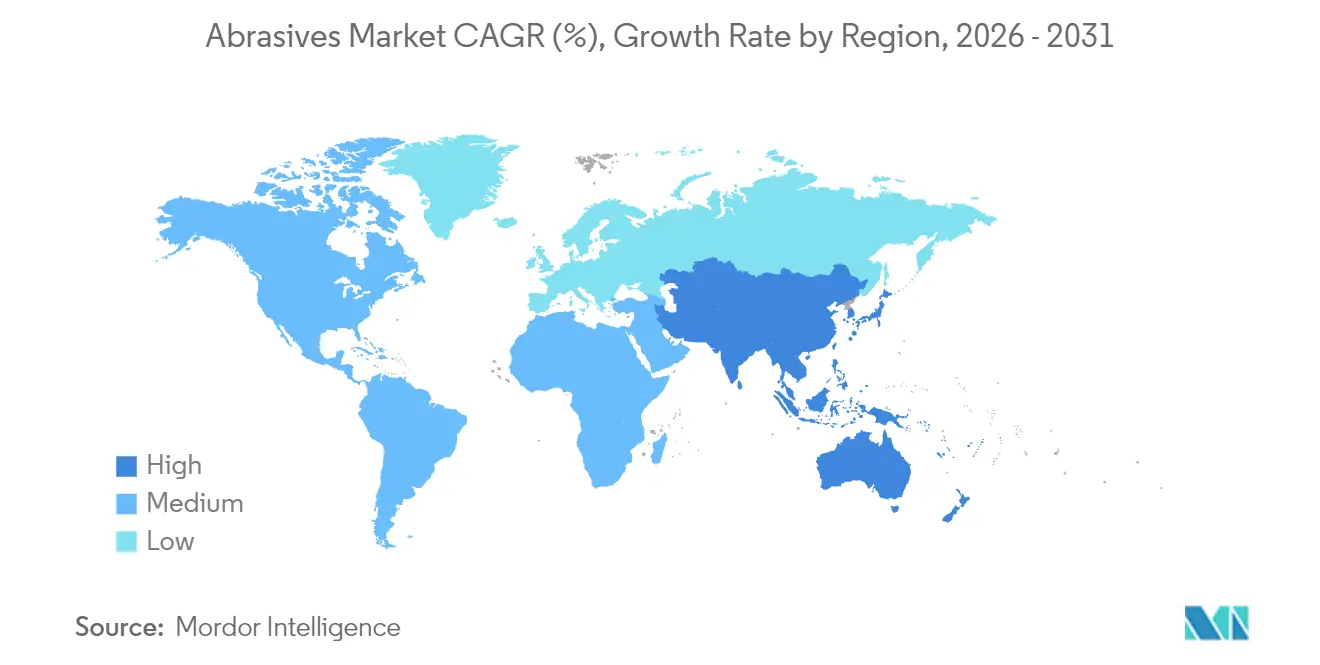

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 55,40 % der weltweiten Umsätze und soll bis 2031 einen CAGR von 6,24 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schleifmittelmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung in der Luft- und Raumfahrt- sowie Automobilindustrie | +1.40% | Nordamerika, Asien | Mittelfristig (2–4 Jahre) |

| Wachsende Metallherstellungs- und Verarbeitungsindustrien | +1.20% | Asien, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Fertigungsaktivitäten in aufstrebenden Volkswirtschaften | +0.90% | Asien-Pazifik, Südamerika | Langfristig (≥ 4 Jahre) |

| Nachbearbeitung in der additiven Fertigung mit Bedarf an Superschleifmitteln | +0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Präzisions- und CNC-Maschinen | +1.10% | Asien, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung in der Luft- und Raumfahrt- sowie Automobilindustrie

Die Nachfrage nach fortschrittlichen Flugzeuglegierungen und leichten EV-Antriebssträngen veranlasst Hersteller dazu, kubisches Bornitrid (CBN) und Diamantscheiben zu spezifizieren, die bei hohen Drehzahlen ihre Form behalten. Erstrangige Zulieferer optimieren E-Achsen-, Rotorwellen- und Batteriegehäuse-Bearbeitungslinien mit verglasten CBN- und Keramikmedien, die die Zykluszeit verkürzen und die Abrichtintervalle verlängern. Norton Abrasives berichtet von messbaren Reduzierungen der Ausschussraten, wenn Diamantwerkzeuge mit automatisierten Lasterfassungssystemen kombiniert werden, was verdeutlicht, warum Erstausrüster Premium-Qualitäten für Wiederholbarkeit standardisieren. Da sich die Robotik auf Montagelinien ausbreitet, profitiert der Schleifmittelmarkt von einheitlichen Oberflächengüteanforderungen, die manuelles Schleifen nicht erfüllen kann.

Wachsende Metallherstellungs- und Verarbeitungsindustrien

Stahlservicecenter, Druckbehälterwerkstätten und Lohnfertiger haben ihre Schleifstationen mit Keramikkörnerbändern aufgerüstet, die den Materialabtrag um bis zu 40 % steigern und gleichzeitig den Stromverbrauch senken. Weniger Ausfallzeiten für Bandwechsel führen zu einer höheren Gesamtanlageneffektivität (OEE), einer Kennzahl, die im Rahmen von Lean-Programmen zunehmend überwacht wird. Spezialisierte Deckschichten wie VSM TOP SIZE mindern Wärmeverfärbungen an Edelstahlwerkstücken und ermöglichen höhere Vorschubdrücke ohne thermische Verformung. Diese Produktivitätssteigerungen unterstützen einen schnellen Auftragsdurchsatz und machen hochwertige Keramikqualitäten in kostenempfindlichen Massenproduktionsumgebungen unverzichtbar.

Wachsende Fertigungsaktivitäten in aufstrebenden Volkswirtschaften

China und Indien nehmen weiterhin neue Bearbeitungszentren für die Automobil-, Elektronik- und Baumaschinenbranche in Betrieb, ein Trend, der hohe Mengen an mittlerem Schleifpapier, Trennscheiben und Schleifscheiben absorbiert. Lokale Tochtergesellschaften globaler Akteure bauen regionale Lagerbestände auf und errichten in einigen Fällen Schmelzöfen für Aluminiumoxid, um Logistikkosten zu senken. Neueinsteiger im Schleifmittelmarkt, die auf diese Regionen abzielen, bündeln häufig Anwendungstechnikdienstleistungen, um die Lernkurven für erstmalige CNC-Anwender zu verkürzen. Das Vorhandensein wettbewerbsfähiger Arbeitskosten stärkt Asiens Status als Fertigungszentrum, das Auftragsvolumina für den Schleifmittelmarkt verankert.

Nachbearbeitung in der additiven Fertigung mit Bedarf an Superschleifmitteln

Dreidimensional gedruckte Metallkomponenten verlassen Baukammern häufig mit einer Oberflächenrauheit von über 10 µm, was mehrere Nachbearbeitungsdurchgänge erfordert. Die Kavitations-Schleifmittel-Oberflächenbearbeitung (CASF) mit Diamantmedien senkt die Rauheit auf unter 5 µm und induziert Druckeigenspannungen, was die Ermüdungsleistung verbessert[1]Chih-Chi Wang, „Kavitations-Schleifmittel-Oberflächenbearbeitung von L-PBF Ti6Al4V,” Metals, mdpi.com. Da AM-Pulver von Nickelsuperlegierungen bis hin zu Titan reichen, verlassen sich Werkzeughersteller auf Superschleifmittel, die bei erhöhten Temperaturen chemisch inert bleiben. Die Wachstumsaussichten für den Schleifmittelmarkt sind daher an die Einführungsraten des direkten Metall-Lasersinterns und des Elektronenstrahlschmelzens gebunden, die beide spezialisierte Nachbearbeitungslösungen erfordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Ausrüstungskosten | -0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Verwendung von Schleifmitteln | -0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Substitution durch alternative Materialien oder Methoden | -0.50% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Ausrüstungskosten

Synthetische Diamant- und CBN-Kristalle werden unter Drücken und Temperaturen gezüchtet, die geologische Bedingungen übertreffen, was die Kapitalintensität für Reaktorbehälter weit über konventionelle Schmelzkorund-Linien treibt. Einspindel-CNC-Schleifmaschinen, die für Diamantscheiben konfiguriert sind, erfordern Präzisionsspindeln und geschlossene Kühlmittelsysteme, was die Anschaffungskosten erhöht. Obwohl diese Werkzeuge eine längere Lebensdauer und niedrigere Kosten pro Teil bieten, verschieben kleine und mittelgroße Lohnfertiger in preissensiblen Volkswirtschaften Upgrades weiterhin. Anbieter experimentieren mit Leasingmodellen und Verbrauchsgutschriftprogrammen, aber die Einführung bleibt durch Finanzierungsengpässe begrenzt.

Strenge Vorschriften zur Verwendung von Schleifmitteln

Die Standards der Umweltschutzbehörde (EPA) für Partikelemissionen beim Kalzinieren und Zerkleinern zwingen US-amerikanische Anlagen zur Installation von Gewebefiltern und Wäschern, was den Betriebsaufwand erhöht[2]„Emissionsfaktoren für die Schleifmittelherstellung,” US-amerikanische Umweltschutzbehörde, epa.gov. Arbeitssicherheitsvorschriften zu Kieselsäure-Expositionsniveaus in Strahlkabinen veranlassen den Übergang von Schlacke zu Granat-Medien mit geringerem Staubprofil. Die auf Kreislaufwirtschaftsziele ausgerichteten Vorschriften der Europäischen Union treiben Recyclingziele voran, die Aluminiumoxid-Rückgewinnungssysteme begünstigen. Compliance-Kosten reduzieren die Margenflexibilität für Lieferanten und können neue Werksgenehmigungen verlangsamen, was das Wachstum in regulierten Märkten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Synthetische Schleifmittel unterstützen die Präzisionsfertigung

Synthetische Qualitäten hielten im Jahr 2025 einen Anteil von 66,35 % am Schleifmittelmarkt und unterstreichen die Nutzerpräferenz für eine konsistente Kristallmorphologie, die sich in vorhersehbaren Verschleißmustern während Produktionsläufen niederschlägt. Aluminiumoxid bleibt der Volumenführer; Siliziumkarbid adressiert jedoch die Bearbeitung von Nichteisenmetallen, während CBN für gehärtete Stähle bevorzugt wird. Neuartige nanopolykristalline Diamanten, die von Sumitomo Electric entwickelt werden, versprechen überlegene Bruchzähigkeit und positionieren den Schleifmittelmarkt für die Bearbeitung von Nickelbasis-Superlegierungen bei niedrigeren Schleifscheibenverschleißraten. Natürlicher Granat behält seinen Stellenwert bei Wasserstrahl- und Strahlaufgaben, bei denen recycelbare Schüttmedien und ein geringer Gehalt an freier Kieselsäure die Arbeitssicherheit verbessern, was ihn für Infrastrukturmodernisierungsprojekte attraktiv macht.

Die Verlagerung hin zu synthetischen Angeboten steht im Einklang mit automatisierten Zuführsystemen, die enge Korngrößenverteilungen erfordern – ein Parameter, der durch technisch entwickelte Produktionswege leichter zu erreichen ist. Da Asien die Schmelzkorund-Kapazität ausbaut, verbessert sich die Versorgungssicherheit, obwohl die Volatilität der Stromtarife die Produktionskosten beeinflussen kann. Hersteller, die Umweltzeichen anstreben, investieren in mit erneuerbaren Energien betriebene Lichtbogenöfen und geschlossene Wasserabschreckkreisläufe, um ihren Anteil in regulierten Regionen zu halten. Infolgedessen hebt der Schleifmittelmarkt die Qualitätsmaßstäbe auch in hochvolumigen Segmenten weiter an.

Nach Typ: Gebundene Scheiben behalten die Führung beim schweren Materialabtrag

Gebundene Scheiben erwirtschafteten 47,55 % des Umsatzes im Jahr 2025 und spiegeln ihre Rolle bei Trenn-, Schärf- und Oberflächenbearbeitungsaufgaben in der Automobil-, Luft- und Raumfahrt- sowie allgemeinen Maschinenbaubranche wider. Kunstharz- und Vitrit-Matrizen bieten thermische Stabilität bei Tiefschnittoperationen und ermöglichen gleichbleibende Toleranzen an Kurbelwellen und Turbinenschaufeln, wo die metallurgische Integrität entscheidend ist. Fortschritte bei Sol-Gel-Korund und konstruierten Porenstrukturen verbessern die Spanabfuhr und ermöglichen höhere Metallabtragsraten ohne Brandgefahr.

Beschichtete Schleifmittel sind zwar leichter im Tonnagebereich, werden aber beim Finishen und Entgraten weit verbreitet eingesetzt. Unterlagen, die von flexiblen Folien bis hin zu Fiberscheiben reichen, optimieren die Leistung auf gekrümmten Oberflächen und schwer zugänglichen Bereichen. Superschleifmittel nehmen heute eine Nischenposition ein, aber ihr zweistelliges Wachstum untermauert die künftige Ausrichtung des Schleifmittelmarkts. Werkstätten für additive Fertigung spezifizieren Diamantpads und CBN-Dorne für dünnwandige Titanteile, bei denen herkömmliche Scheiben schnell beladen werden. Lieferanten wie Imerys bieten maßgeschneiderte Schmelzkorund- und Sol-Gel-Körner an, die die Abrichtintervalle verlängern, die Dominanz gebundener Scheiben stärken und gleichzeitig Leistungslücken zu Superschleifmitteln überbrücken.

Nach Schleifkorn: Aluminiumoxid bleibt das Arbeitspferd

Aluminiumoxid trug im Jahr 2025 mit 39,10 % zur Schleifmittelmarktgröße bei, dank seines günstigen Kosten-Leistungs-Verhältnisses und seiner Anpassungsfähigkeit an Stahl- und Legierungssubstratfamilien. Seine moderate Friabilität fördert die Selbstschärfung unter kontrolliertem Druck und macht es für die Grobzerspanung und das Zwischenfinishen geeignet. Siliziumkarbid unterstützt Operationen an Keramiken, Glas und Nichteisenlegierungen und gewährleistet schärfere Kanten zur Vermeidung von Oberflächenrissen. Keramiken und Zirkonkorund, die durch Mikrofrakturierungsverhalten gekennzeichnet sind, ermöglichen bis zu 40 % höheren Materialabtrag bei der Schwerzerspanung.

Die wachsende Nachfrage nach diamantbeschichteten Drähten beim Waferschneiden und CBN-imprägnierten Honsteinen für Motorblöcke signalisiert eine breitere Diversifizierung der Kornwahl. Granat behält seinen Sonderstatus beim Wasserstrahl- oder Strahlreinigen unter regulatorischen Einschränkungen hinsichtlich Kieselsäurestaub. Führende Akteure verfeinern weiterhin die Kornmorphologie durch Seeded-Gel- und Plasmaschmelzverfahren, die den Verunreinigungsgrad senken – ein Trend, der die Premiumsegmente des Schleifmittelmarkts stärkt.

Nach Endverbraucherbranche: Mobilität und Elektronik bestimmen die Spezifikationen

Automobil und Luft- und Raumfahrt verbrauchten im Jahr 2025 28,65 % des Volumens, angetrieben durch den Drang zu leichten Antriebsstrangdesigns und den Hochlauf der EV-Komponentenproduktion. Rotorwellen, Wechselrichtersubstrate und Batteriegehäuse erfordern enge Parallelität und gratfreie Kanten, die gebundene CBN-Scheiben bieten. Luft- und Raumfahrtkunden spezifizieren Keramikkörnerbänder für Nickelbasis-Turbinenschaufellegierungen, die bei erhöhten Temperaturen betrieben werden. Die Metallverarbeitung bleibt ein Kernverbraucher und treibt das Wachstum bei Aluminiumoxid- und Zirkonkorundscheiben für das Fasenschleifen von Blechen und die Schweißnahtvorbereitung an. Halbleiter- und Elektroniklinien sind auf Schlämme und Pads für die chemisch-mechanische Planarisierung (CMP) angewiesen, bei der pyrogene Kieselsäure-Schleifmittel von Cabot planare Oberflächen liefern, die für Schaltkreise im Nanometermaßstab entscheidend sind. Die Bearbeitung von Medizinprodukten, von Injektionsnadeln bis hin zu orthopädischen Implantaten, ist auf eine Oberflächengüte im Mikrometerbereich angewiesen, die durch Diamantpasten erreichbar ist. Die Wertschöpfungskette von Öl und Gas setzt auf langlebige Trennscheiben für die Bohranlagenwartung und die Rohrleistungssanierung und bestätigt damit die vielfältige Anwendungsreichweite des Schleifmittelmarkts.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 55,40 % der weltweiten Käufe, was Chinas große Bearbeitungsbasis und Indiens beschleunigten Infrastrukturausbau widerspiegelt. Staatliche Anreize für die heimische EV-Batterieherstellung und Elektronikfertigung stimulieren die lokale Nachfrage weiter. Japan und Südkorea nutzen fortschrittliche Diamanthalbleiterforschung, um neue nachgelagerte Verwendungszwecke für Superschleifmittel zu erschließen, wie das Schneiden großflächiger Diamantwafer. Diese Faktoren stützen gemeinsam Asiens Führungsposition und ermutigen multinationale Unternehmen, Misch- und Pressvorgänge zu lokalisieren.

Nordamerika behält eine starke Dynamik in den Segmenten Luft- und Raumfahrt, Medizin und additive Fertigung. Die regulatorische Kontrolle von VOC und Partikelemissionen treibt die Verlagerung hin zu Granat-Strahlmedien und wasserbasierenden Kühlmitteln voran und erzeugt Produktmix-Upgrades.

Europa betont Nachhaltigkeit und Kreislaufwirtschaftsprinzipien, wobei Lieferanten wie Saint-Gobain recycelte Bindungssysteme implementieren, um die Kohlenstoffintensität zu reduzieren. Die Einführung von Superschleifmitteln beschleunigt sich in Deutschlands Präzisionstechnikclustern, während Südeuropa sich auf bau- und infrastrukturbezogenen Strahlbetrieb und Trennscheibenverbrauch konzentriert. Südamerika, der Nahe Osten und Afrika sind volumenmäßig kleiner, verzeichnen jedoch ein gesundes Wachstum, da die Industrialisierung voranschreitet; Brasiliens Schiffbauwerfte und petrochemische Projekte am Golf veranschaulichen die wachsende Endverbraucherdiversität. Lokale Konvertierungspartnerschaften helfen globalen Marken, in diese Regionen einzudringen und die globale Abdeckung des Schleifmittelmarkts zu stärken.

Wettbewerbslandschaft

Der Schleifmittelmarkt weist eine mäßig fragmentierte Konzentration auf, wobei die fünf größten Lieferanten etwa 39 % des Umsatzes im Jahr 2024 kontrollieren. 3M nutzt ein breites Patentportfolio und zentralisierte Forschungs- und Entwicklungszentren, um Kunstharzscheiben mit integrierten aktiven Schleifhilfsmitteln auf den Markt zu bringen, die den Materialabtrag bei Edelstählen verbessern. Das globale Unternehmenstransformationsprogramm des Unternehmens rationalisiert ERP-Plattformen zur Verbesserung der Kundenerfüllung. Saint-Gobain rüstet seinen Campus in Worcester mit einem 47.000 Quadratfuß großen Verwaltungsgebäude auf, das für 2026 geplant ist, und bringt Fertigung, digitale Labore und Kundendemonstrationscentren zusammen, um die Produkteinführung zu beschleunigen.

Imerys integriert sich vertikal in Schmelzkorund-Rohstoffe und Spezialmineral-Additive, mindert die Rohstoffvolatilität und bietet maßgeschneiderte Kornmischungen für hochwertige Scheiben an. Automatisierung und Datenanalyse sind zunehmend Teil des Wettbewerbsarsenals; Algorithmen des maschinellen Lernens sagen Scheibenlebensdauer und Vorschubratenanpassungen voraus und reduzieren Ausschuss bei Kunden.

Strategische Themen umfassen umweltfreundliche Formulierungen, Omni-Channel-Vertrieb und strategische Beschaffung erneuerbarer Energie. Lieferanten, die in geschlossene Kreislaufrecycling- und Rücknahmeprogramme investieren, sind gut positioniert, um die Nachhaltigkeitsverpflichtungen der Kunden zu erfüllen. Die Schleifmittelbranche balanciert daher Kosten, Leistung und Umweltbilanz als entscheidende Kaufkriterien.

Führende Unternehmen der Schleifmittelbranche

3M

CUMI

Robert Bosch GmbH

Saint-Gobain

Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Saint-Gobain hat mit dem Bau eines 47.000 Quadratfuß großen Verwaltungsgebäudes auf seinem Flaggschiff-Schleifmittelfertigungscampus in Worcester, Massachusetts, Vereinigte Staaten, begonnen. Die Anlage soll im Januar 2026 in Betrieb genommen werden.

- März 2024: Saint-Gobain Abrasives hat RazorStar eingeführt, einen innovativen Durchbruch in der Schleifmitteltechnologie. RazorStar enthält präzisionsgefertigte, geformte Keramikkörner. Dieser Fortschritt definiert Leistungsstandards neu und stärkt die Wettbewerbsposition des Unternehmens im Schleifmittelmarkt.

Umfang des globalen Schleifmittelmarkt-Berichts

Schleifmittel sind Materialien oder Substanzen, die durch Reibung oder Reiben Material von Oberflächen abtragen oder entfernen. Schleifmittel, die häufig in Form von Pulvern, Pasten und festen Blöcken vorkommen, formen, reinigen oder polieren Oberflächen. Ihre Anwendungen erstrecken sich über die Metallherstellungs-, Elektronik-, Automobil- und Luft- und Raumfahrtbranche.

Der Schleifmittelmarkt ist nach Material, Typ, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in natürliche Schleifmittel und synthetische Schleifmittel unterteilt. Nach Typ ist der Markt in gebundene Schleifmittel, beschichtete Schleifmittel und Superschleifmittel unterteilt. Nach Endverbraucherbranche ist der Markt in Metallherstellung, Elektronik, Bau, Automobil und Luft- und Raumfahrt, Medizin, Öl und Gas sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den globalen Schleifmittelmarkt in 27 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Natürliche Schleifmittel |

| Synthetische Schleifmittel |

| Gebundene Schleifmittel |

| Beschichtete Schleifmittel |

| Superschleifmittel |

| Aluminiumoxid |

| Siliziumkarbid |

| Keramik und Zirkonkorund |

| Sonstige (einschließlich Granat) |

| Metallherstellung und -verarbeitung |

| Automobil und Luft- und Raumfahrt |

| Elektronik und Halbleiter |

| Bau und Infrastruktur |

| Medizinprodukte |

| Öl und Gas |

| Sonstige (Industriemaschinen und Landwirtschaftsgeräte) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Natürliche Schleifmittel | |

| Synthetische Schleifmittel | ||

| Nach Typ | Gebundene Schleifmittel | |

| Beschichtete Schleifmittel | ||

| Superschleifmittel | ||

| Nach Schleifkorn/Rohmaterial | Aluminiumoxid | |

| Siliziumkarbid | ||

| Keramik und Zirkonkorund | ||

| Sonstige (einschließlich Granat) | ||

| Nach Endverbraucherbranche | Metallherstellung und -verarbeitung | |

| Automobil und Luft- und Raumfahrt | ||

| Elektronik und Halbleiter | ||

| Bau und Infrastruktur | ||

| Medizinprodukte | ||

| Öl und Gas | ||

| Sonstige (Industriemaschinen und Landwirtschaftsgeräte) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schleifmittelmarkt derzeit?

Der Schleifmittelmarkt wird im Jahr 2026 auf USD 52,06 Milliarden geschätzt und soll bis 2031 USD 66,42 Milliarden erreichen.

Welche Region dominiert den Schleifmittelmarkt?

Asien führt mit 55,40 % des weltweiten Umsatzes im Jahr 2025, unterstützt durch die großmaßstäbliche Fertigung in China, Indien, Japan und Südkorea.

Welcher Schleifmitteltyp hat den größten Marktanteil?

Gebundene Schleifmittel entfielen im Jahr 2025 auf 47,55 % des Umsatzes aufgrund ihrer Vielseitigkeit bei schweren Schleif- und Trennaufgaben.

Warum werden synthetische Schleifmittel gegenüber natürlichen Alternativen bevorzugt?

Synthetische Qualitäten bieten konsistente Härte, thermische Stabilität und vorhersehbaren Verschleiß und ermöglichen eine engere Prozesskontrolle bei der Präzisionsbearbeitung.

Wie wirken sich Umweltvorschriften auf den Schleifmittelmarkt aus?

Strenge Emissions- und Staubexpositionsvorschriften erhöhen die Compliance-Kosten und beschleunigen die Verlagerung hin zu umweltfreundlichen Medien wie Granat und Scheiben mit recycelter Bindung.

Seite zuletzt aktualisiert am: