Practice Management System-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

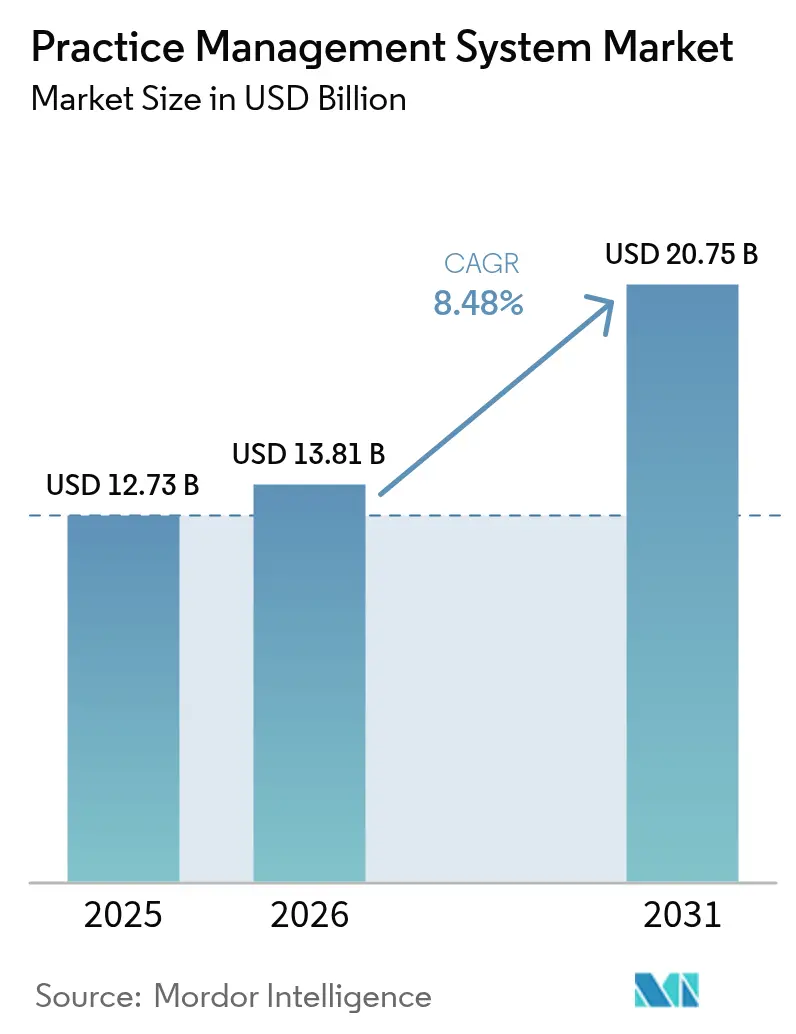

| Marktgröße (2026) | 13.81 Milliarden US-Dollar |

| Marktgröße (2031) | 20.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Practice Management System-Marktanalyse von Mordor Intelligence

Die Marktgröße des Practice Management System-Marktes wird voraussichtlich von USD 12,73 Milliarden im Jahr 2025 auf USD 13,81 Milliarden im Jahr 2026 wachsen und bis 2031 USD 20,75 Milliarden bei einer CAGR von 8,48 % über den Zeitraum 2026–2031 erreichen. Beschleunigte Digitalisierung, anhaltender Fachkräftemangel und zunehmend komplexe Erstattungsregelungen veranlassen Anbieter dazu, Terminplanung, Dokumentation und Aufgaben im Bereich des Einnahmenzyklus zu automatisieren. Die Cloud-Migration bleibt zügig, da Abonnementmodelle Kapitalengpässe beseitigen und verteilten Versorgungsteams sicheren Fernzugang ermöglichen. Integrierte Plattformen übertreffen modulare Lösungen, da wertbasierte Verträge einen nahtlosen Datenaustausch und eine vollständige Qualitätsberichterstattung honorieren. Der Wettbewerbsdruck begünstigt Anbieter mit breiten Ökosystemen, tiefgehender Regulierungsexpertise und nachgewiesener Interoperabilität, da Praxen einen einzigen Partner suchen, der den Betrieb zukunftssicher gestalten und gleichzeitig die Margen schützen kann.

Wichtigste Erkenntnisse des Berichts

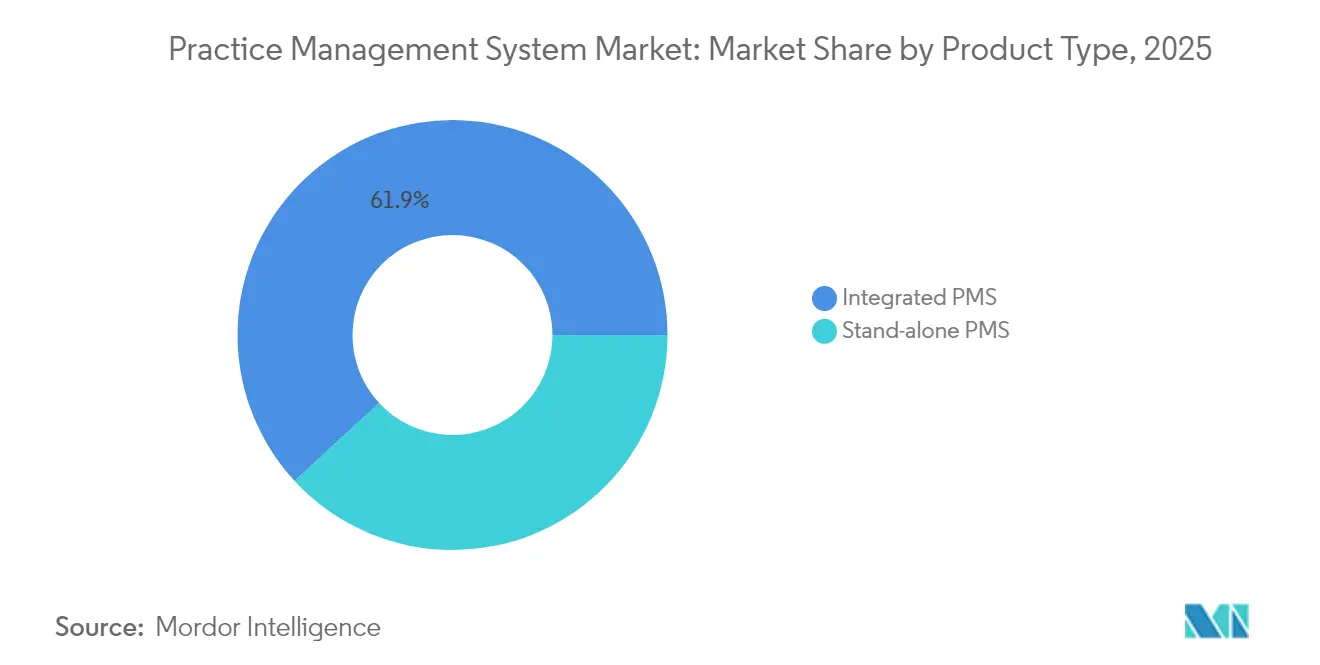

- Nach Produkttyp erzielte das integrierte PMS im Jahr 2025 einen Umsatzanteil von 61,88 %, während dasselbe Teilsegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen wird.

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 69,85 % am Practice Management System-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen werden.

- Nach Bereitstellungsmodus entfielen cloudbasierte Lösungen im Jahr 2025 auf 56,02 % der Marktgröße des Practice Management System-Marktes, und derselbe Modus wird bis 2031 voraussichtlich eine CAGR von 9,05 % verzeichnen.

- Nach Funktionalität entfiel im Jahr 2025 auf Abrechnung und Einnahmenzyklusmanagement ein Anteil von 34,95 % an der Marktgröße des Practice Management System-Marktes, während die Telemedizin-Integration bis 2031 voraussichtlich mit einer CAGR von 9,41 % wachsen wird.

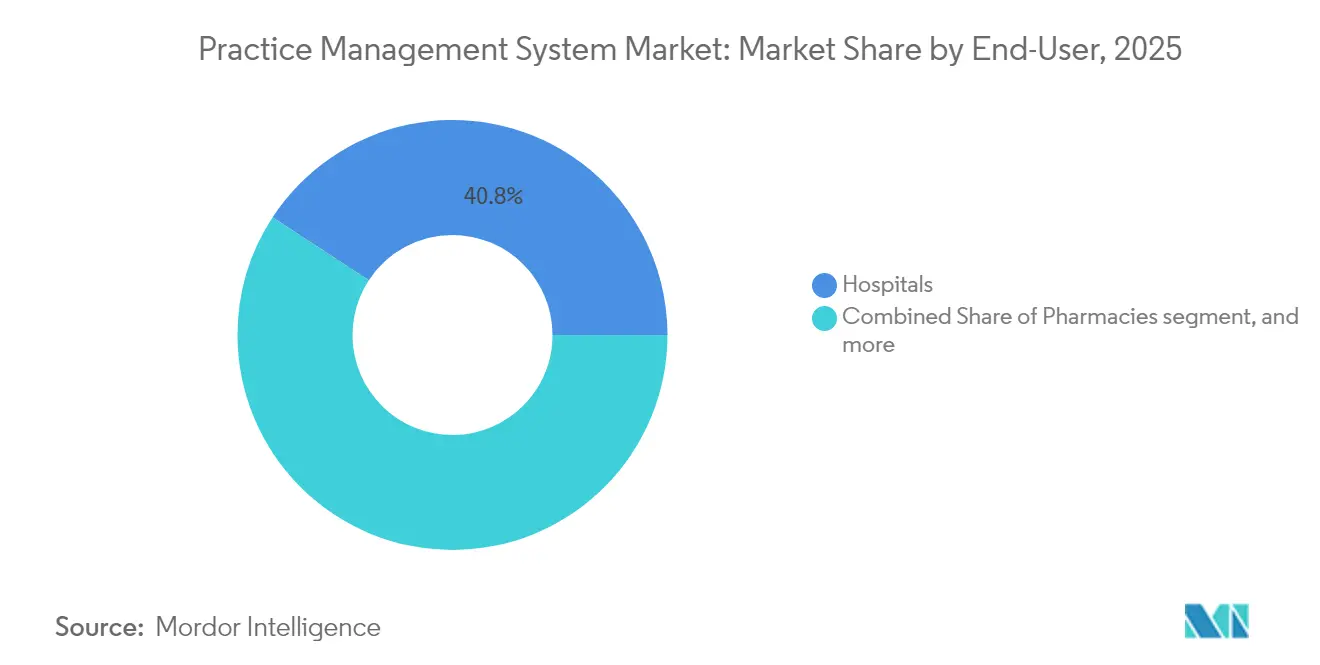

- Nach Endbenutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 40,78 %; Apotheken werden über 2026–2031 voraussichtlich die höchste CAGR von 10,08 % verzeichnen.

- Nach Praxisgröße repräsentierten große Gruppenpraxen (>20 Ärzte) im Jahr 2025 einen Anteil von 33,12 %, doch kleine Gruppen werden im selben Zeitraum voraussichtlich eine CAGR von 10,19 % erreichen.

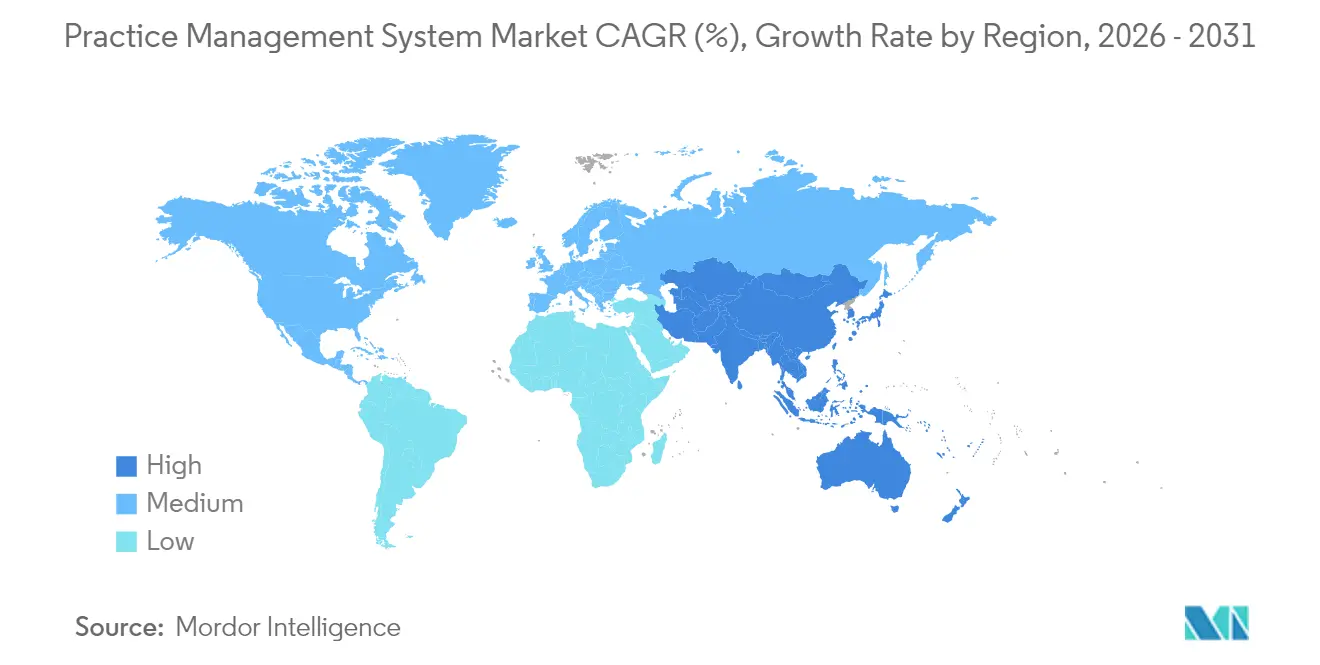

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,96 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Practice Management System-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach betrieblicher Effizienz | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Compliance und Anreizprogramme | +1.8% | Nordamerika primär, Ausdehnung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum integrierter Gesundheits-IT-Ökosysteme | +1.5% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter und poliklinischer Versorgung | +1.2% | Global, beschleunigt im asiatisch-pazifischen Raum und in Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Übergang zu wertbasierten Versorgungsmodellen | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von künstlicher Intelligenz im Einnahmenzyklus | +0.6% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach betrieblicher Effizienz

Das Burnout-Niveau bei Ärzten erreichte 2024 63 %, und die administrative Fluktuation überstieg 25 %, weshalb Praxen die Automatisierung priorisieren, um die klinische Kapazität zu schützen[1]Amerikanische Medizinische Vereinigung, „Physician Burnout Benchmark 2025”, ama-assn.org. Moderne Plattformen reduzieren die Routinearbeit um 40 %, hauptsächlich durch digitales Einchecken, Echtzeit-Leistungsprüfung und automatisierte Vorabgenehmigung. Prädiktive Terminplanung ermöglicht es Praxen, ein höheres Besuchsvolumen ohne proportionale Personalaufstockungen zu bewältigen – ein Vorteil, da die Vergütungssätze im Einzelleistungssystem stagnieren, während die Betriebskosten steigen. Der Personalstress in Nordamerika und Europa beschleunigt Plattformupgrades, da der Fachkräftemangel eine manuelle Skalierung des Back-Office verhindert. Anbieter, die KI zur Anspruchsprüfung oder intelligenten Aufgabenverteilung integrieren, gewinnen Marktanteile, da Praxen Ergebnisse in eingesparten Stunden und nicht in aufgelisteten Funktionen messen.

Regulatorische Compliance und Anreizprogramme

Das Merit-based Incentive Payment System der Centers for Medicare & Medicaid Services sieht Zahlungsanpassungen von bis zu 9 % vor, die an Qualitätsbewertungen geknüpft sind, weshalb Praxen Systeme einführen, die Kennzahlen nahezu in Echtzeit verfolgen, validieren und übermitteln können[2]Centers for Medicare & Medicaid Services, „Quality Payment Program 2025 Final Rule”, cms.gov. Integrierte Plattformen erzielen 85 % höhere Bewertungen als disparate Tools, was sich direkt in Einnahmenssicherung übersetzt. Der 21st Century Cures Act verbietet die Informationsblockierung und setzt enge Interoperabilitätsfristen, was den Austausch von Altsoftware erzwingt, die keinen FHIR-basierten Datenaustausch liefern kann. Staatliche Initiativen wie das Advanced Primary Care-Programm Kaliforniens schaffen zusätzliche Anreize und verstärken den Bedarf an einer umfassenden Workflow-Abdeckung. Aktualisierungen der HIPAA-Sicherheitsvorschriften steigern die Nachfrage nach Plattformen mit integrierter Verschlüsselung, Prüfprotokollen und Mehrfaktorauthentifizierungsfunktionen weiter.

Wachstum integrierter Gesundheits-IT-Ökosysteme

Achtundsiebzig Prozent der Gesundheitssysteme nannten Integration im Jahr 2024 unter ihren drei wichtigsten Technologieprioritäten. FHIR R4 ermöglicht es, Praxismanagement-, EHR-, Labor- und Bilddaten zu verbinden und redundante Eingaben zu eliminieren sowie die Pflegekoordination zu verbessern. Plattformen, die mit Epic's MyChart synchronisiert werden können, erzeugen starke Netzwerkeffekte, da Patienten ein einziges Portal für Termine, Ergebnisse und Telemedizinbesuche bevorzugen. Bidirektionaler Datenfluss bildet auch die Grundlage für wertbasierte Berichterstattung, die eine enge Verknüpfung zwischen klinischen Ergebnissen und Kostendaten erfordert. Da die Compliance-Strafen für Informationsblockierung steigen, betrachten Organisationen zunehmend eine umfassende Plattformerneuerung als geringeres Risiko als die Pflege mehrerer Schnittstellen, die ständige Aktualisierungen erfordern.

Ausbau ambulanter und poliklinischer Versorgung

Ambulante Besuche sind seit 2022 um 15 % pro Jahr gestiegen und verlagern Einnahmen hin zu ambulanten Zentren, die auf Durchsatz und Eingriffe am gleichen Tag ausgelegt sind. Ambulante Chirurgiezentren eröffneten im Jahr 2024 450 neue Standorte, von denen jeder Eingriffskataloge, Implantatverfolgung und postoperative Nachsorgeterminierung innerhalb desselben Systems benötigt. Einzelhandelsriesen wie CVS und Walgreens bauen Point-of-Care-Dienstleistungen aus und verlangen Plattformen, die Tausende von Standorten verwalten können und dabei für das Frontline-Personal einfach genug bleiben. Facharztgruppen in Dermatologie, Orthopädie und Gastroenterologie wollen Vorlagen für eingriffsspezifische Kodierung und Analysen zum Fallmix. Die Cloud-Bereitstellung unterstützt diese verteilten Betriebe ohne schwere IT-Investitionen vor Ort, ein entscheidender Vorteil, da die Erwartungen der Verbraucher sich in Richtung Bequemlichkeit verschieben.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzter Fachkräftepool im Gesundheits-IT-Bereich | -1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungs- und Wartungskosten | -0.8% | Global, insbesondere kleine Praxen betreffend | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen | -0.7% | Global, stärker ausgeprägt in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Belastung durch Datensicherheit und Datenschutz-Compliance | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzter Fachkräftepool im Gesundheits-IT-Bereich

Unbesetzte Stellen im Gesundheits-IT-Bereich überstiegen in den Vereinigten Staaten im Jahr 2024 40.000, was viele Produktivstarts verzögerte, da die Rückstände bei der Mitarbeiterausbildung wuchsen. Kleinen Praxen fehlen dedizierte Techniker, und sie sind auf Anbieterdienstleistungen angewiesen, wobei 65 % der Einzelärzte über unzureichende Unterstützung bei Optimierungsaufgaben berichten[3]Amerikanische Akademie der Familienärzte, „Solo Practice IT Gaps 2024”, aafp.org. Sicherheitsexpertise ist besonders rar, während das Gesundheitswesen 45 % mehr Cyberangriffe verzeichnet als andere Sektoren, was Organisationen dazu veranlasst, die Überwachung an Plattformanbieter auszulagern. Obwohl verwaltete Dienste den Druck lindern, erhöhen sie die Abhängigkeit und können langfristig die Verhandlungsposition schwächen.

Hohe Implementierungs- und Wartungskosten

Einstiegsbereitstellungen beginnen bei USD 15.000 pro Anbieter, während Unternehmenseinführungen USD 200.000 zuzüglich 20 % jährlicher Wartungskosten erreichen können. Für Einzelärzte entsprechen diese Zahlen 3–5 % des Jahresumsatzes und erfordern häufig eine externe Finanzierung. Versteckte Kosten entstehen durch Datenmigration, Workflow-Neugestaltung und Produktivitätseinbußen während der Umstellung, die das ursprüngliche Budget manchmal verdoppeln. Obwohl Cloud-Abonnements die Kosten im Laufe der Zeit verteilen, schaffen sie unbefristete Verpflichtungen, die Praxen mit knappen Margen beunruhigen. Erweiterte KI-Module für die Kodierung oder Analytik verlangen Aufpreis, was die Einführung trotz klarer Effizienzvorteile einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integrierte Plattformen bilden das Fundament einheitlicher Workflows

Integrierte Lösungen hielten im Jahr 2025 61,88 % des Umsatzes und werden bis 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen, was ihren Status als Kern des Practice Management System-Marktes festigt. Praxen tendieren zu Single-Vendor-Stacks, die Terminplanung, Abrechnung und klinische Daten vereinen, da die Eliminierung von Silos die Nacharbeit reduziert, Schnittstellenkosten senkt und Prüfpfade verbessert. Bei wertbasierten Verträgen hilft der nahtlose Datentransfer zwischen Dokumentations- und Einnahmenmodulen Ärzten, Ergebnismetriken mit Zahlungsanreizen abzugleichen, ohne manuelle Abstimmung. Ökosystemanbieter wie Epic nutzen die Bindungswirkung des Patientenportals; Organisationen, die MyChart in ihren Practice Management System-Workflow integrieren, berichten von 25 % höherem Portalengagement und weniger Nichterscheinen.

Eigenständige Module sprechen nach wie vor hochvolumige Eingriffsfachgebiete wie Dermatologie oder Ophthalmologie an, wo fein abgestimmte Vorlagen und schnelle Gebührenerfassung wichtiger sind als abteilungsübergreifende Übergaben. Einige Gruppen bauen absichtlich Best-of-Breed-Stacks aus Nischen-Dokumentationstools und Unternehmens-Terminplanungsplattformen. FHIR R4 verringert den Wechselaufwand, indem der Datenaustausch standardisiert wird, sodass Spezialisten leistungsstarke Nischenanwendungen behalten und gleichzeitig die erforderlichen Daten an übergeordnete Krankenhaus-EHRs liefern können. Dennoch treiben Compliance-Fristen und Cyberrisiken viele Nachzügler zu integrierten Upgrades – ein Trend, der im Practice Management System-Markt bis 2030 ein zweistelliges Wachstum aufrechterhalten dürfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen steigern den Lebenszyklus-Wert

Software dominierte im Jahr 2025 mit einem Anteil von 69,85 %, doch Dienstleistungen beschleunigen sich mit einer CAGR von 9,28 %, da Implementierungen strategischer werden. Die Umstellung von Papier- oder Altsystemen erfordert Prozessneugestaltung, Schnittstellenaufbau und mehrwöchige Mitarbeiterschulungen, die nur wenige Kliniken intern bewältigen können. Cloud-Migrationsdienste verzeichnen besondere Dynamik, da 60 % der Praxen sich verpflichtet haben, Kernarbeitslasten bis 2027 zu verlagern. Anbieter reagieren mit gepackten Einführungspaketen, Analytik-Optimierung und verwaltetem Cyberschutz, was die Einführung erleichtert, aber wiederkehrende Gebühren erhöht.

Langfristige Optimierungsverträge legen den Schwerpunkt auf KPI-Überwachung, Dashboard-Anpassung und regelmäßige Workflow-Aktualisierungen, um regulatorischen Änderungen Rechnung zu tragen. Fachkliniken kaufen häufig Kodierungsprüfungs- und Ablehnungsrückgewinnungsdienstleistungen, die eine Steigerung der Nettoeinnahmen versprechen. Die Erholung der Dienstleistungsnachfrage bedeutet, dass die Practice Management System-Branche eine Margenverlagerung von Lizenzen hin zu beratungsintensivem Engagement erlebt – eine Dynamik, die die Kluft zwischen Volldienstleistungsanbietern und reinen Lizenzanbietern wahrscheinlich vergrößern wird.

Nach Bereitstellungsmodus: Cloud-Einführung wird zur Standardlösung

Cloud-Bereitstellungen erfassten im Jahr 2025 einen Anteil von 56,02 % und halten einen CAGR-Vorsprung von 9,05 % bis 2031, was Abonnementbereitstellung zur dominanten Wahl im Practice Management System-Markt macht. Mehrstandortgruppen nennen überlegene Betriebszeit, automatische Upgrades und Echtzeit-Analysetransparenz als Hauptattraktionen. Die Telearbeit in der Pandemiezeit demonstrierte den Wert des browserbasierten Zugriffs sowohl für Anbieter als auch für Back-Office-Personal. Krankenhäuser mit versunkenen Investitionen in lokale Systeme pflegen weiterhin lokale Server zur Erfüllung interner Richtlinien, verlagern jedoch auch sie Neben-Praxen in die Anbieter-Cloud für schnellere Supportzyklen.

Hybridmodelle entstehen für datenschutzsensible Fachrichtungen; geschützte Gesundheitsinformationen verbleiben intern, während Terminplanung oder Patientenengagement über Anbieterrechenzentren läuft. Compliance-Überlegungen bewerten nun Verschlüsselungsniveau und Geschäftspartnervereinbarungen genauso stark wie Funktionslisten. Als Reaktion darauf erwerben Cloud-Anbieter SOC 2-, ISO 27001- und HITRUST-Zertifizierungen, die Risikobeauftragten die nötige Sicherheit geben, um externes Hosting zu genehmigen.

Nach Funktionalität: Einnahmenzyklus dominiert; Telemedizin wächst rasant

Abrechnungs- und Einnahmenzyklusmodule behielten im Jahr 2025 einen Anteil von 34,95 %, da Erstattungsreibung nach wie vor die größte Bedrohung für die Zahlungsfähigkeit der Praxis darstellt. KI-gestützte Kodierung, automatisierte Leistungsprüfung und Ablehnungsvorhersage verkürzen gemeinsam den Kassenzyklus und reduzieren Abschreibungen. Dennoch verzeichnete die Telemedizin-Integration die schnellste CAGR von 9,41 % und wird weiter wachsen, da virtuelle Besuche zur Routineversorgung gehören. Plattformen, die Videokonsultationen in den bestehenden Terminplanungsablauf einbetten, übertreffen eigenständige Telemedizin-Apps, deren separate Anmeldung Patienten frustriert.

Terminplanung, einst eine Standardfunktion, wird durch maschinell-lernende Sitzungsplaner erneuert, die Nichterscheinen vorhersagen und die Slotabfolge optimieren, um die Personalarbeitsbelastung auszugleichen. Das Forderungsmanagement entwickelt sich ebenfalls weiter, da Kostenträger Vorabgenehmigungen für weitere Leistungen schichten, was eine Echtzeit-Regelprüfung erfordert. E-Verschreibung bleibt obligatorisch, aber grundlegend; das Wachstum resultiert aus angrenzendem klinischem Entscheidungssupport, der im Bestellfeld Formularnalternativen anzeigt und so die Zusammenarbeit mit Apothekern vergütet.

Nach Endbenutzer: Krankenhäuser halten die Skalierung; Apotheken beschleunigen sich

Krankenhäuser kontrollierten im Jahr 2025 40,78 % des Umsatzes aufgrund ihrer unternehmerischen Einkaufsmacht und dem Bedarf, abteilungsübergreifende Netzwerke zu vereinen. Sie verhandeln Mengenrabatte und fordern von Anbietern die Integration mit komplexen EHR-Stammpatienten-Indizes. Ambulante Kliniken, die Gesundheitssystemen gehören, übernehmen häufig das übergeordnete PMS, um Überweisungsströme in einem Dashboard sichtbar zu halten. Trotz der Dominanz stehen Krankenhausbudgets unter Prüfung, weshalb Zusatzmodule einer Rentabilitätsanalyse unterzogen werden, die an Betriebsmargen-Zielen ausgerichtet ist.

Apotheken verzeichnen mit einer CAGR von 10,08 % bis 2031 die schnellste Wachstumsprognose, da Ketten Impfungen, Kontrollbesuche für chronisch Kranke und Medikamentenmanagement-Therapien hinzufügen, die Terminwarteschlangen und die Abrechnung mit Krankenversicherungsleistungen erfordern. Standorte im Einzelhandel verlangen einfache, mobilorientierte Benutzeroberflächen, die Frontline-Techniker schnell erlernen können. Diagnostische Laboratorien unterhalten eine stabile Nachfrage nach Auftragsrouting und Ergebnisübermittlung, aber ihr Zyklus ist an das allgemeine Wachstum ambulanter Besuche gebunden. Ambulante Chirurgiezentren investieren stark in perioperative Terminplanung, während Kliniken für psychische Gesundheit Module suchen, die Gruppentherapiepläne und Ergebnismessungen verwalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Praxisgröße: Kleine Gruppen nutzen die Cloud, um sich gleichzustellen

Große Gruppen mit mehr als 20 Ärzten behielten im Jahr 2025 einen Umsatzanteil von 33,12 %, da die Größe dedizierte IT-Abteilungen und komplexe Systemanpassungen ermöglicht. Dennoch verzeichnen kleine Gruppen mit 2–5 Ärzten eine lebhafte CAGR von 10,19 %, da die Erschwinglichkeit verbessert und der Wettbewerbsdruck zunimmt. Cloud-Abonnements ersetzen sechsstellige Kapitalausgaben durch planbare Gebühren, sodass unabhängige Praxen unternehmenswertige Automatisierung einführen können, ohne Ingenieure einzustellen. Jüngere Inhaber wählen mobilfreundliche Dashboards und integrierte E-Verschreibung, um die Work-Life-Balance zu fördern, während erfahrene Ärzte die Automatisierung schätzen, die die Dokumentation außerhalb der Arbeitszeiten reduziert.

Mittelgroße Gruppen nehmen eine strategische Mittelposition ein – sie können robuste Berichterstattung finanzieren und sind dennoch agil bei der Anbieterwahl. Sie erproben aufkommende KI-Module oft früher als große Einrichtungen, die im breiteren Practice Management System-Markt widergespiegelt werden, da die Genehmigungsketten kürzer sind. Einzelärzte schließen sich zunehmend zu Mikrogruppen zusammen, um Kosten zu teilen und gleichzeitig die klinische Autonomie zu bewahren, was die Nachfrage nach kleinen Gruppen weiter steigert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,96 %, angetrieben durch staatliche Anreize, die Komplexität privater Krankenversicherungen und ein ausgereiftes Anbieterökosystem. Die CMS-Anforderungen, HIPAA-Sicherheitsaktualisierungen und der 21st Century Cures Act bilden ein regulatorisches Trio, das moderne Praxissoftware praktisch vorschreibt. Kanadische Provinzen finanzieren ebenfalls Interoperabilitätsprojekte; Ontarios Digital First-Initiative subventioniert Upgrades und beschleunigt die EHR-PMS-Integration. Hohe Lohninflation verstärkt den ROI der Automatisierung und veranlasst selbst kleinere US-amerikanische Kliniken, früher als internationale Pendants Cloud-Lösungen einzuführen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,12 % das weltweit schnellste Wachstum. Chinas Fahrplan „Gesundes China 2030” finanziert IT-Verbindungen von Krankenhaus zu Gemeinschaft, während Indiens Digital Health Mission nationale Datenaustauschprotokolle festlegt, die integrierten Lieferanten zugutekommen. Die privaten Krankenhausketten Südostasiens expandieren regional und standardisieren auf Cloud-Plattformen für grenzüberschreitende Kliniken. Australien und Südkorea sind Beispiele für fortgeschrittene Märkte mit obligatorischer E-Verschreibung und Telemedizin-Abdeckung, die stetige Ersatzzyklen sicherstellen.

Europa verzeichnet eine moderate, aber robuste Nachfrage, die von der Datenschutz-Grundverordnung (DSGVO), E-Verschreibungspflichten und der Modernisierung öffentlicher Gesundheitssysteme gestützt wird. Deutschlands Krankenhauszukunftsgesetz stellt EUR 4 Milliarden für digitale Upgrades bereit, einschließlich Praxismanagement in angegliederten ambulanten Zentren. Die NHS-Reformen des Vereinigten Königreichs ermutigen Primärversorgungs-Netzwerke, Verwaltungsfunktionen zusammenzulegen und Analysen zu teilen. Der Nahe Osten und Afrika zeigen eine frühe Einführungsphase, die auf städtische Privatkliniken konzentriert ist. Die Staaten des Golfkooperationsrates finanzieren nationale digitale Akten, während südafrikanische Privatgruppen Cloud-PMS einsetzen, um verstreute ländliche Außendienstkliniken zu versorgen.

Regulatorisches Umfeld

In den Vereinigten Staaten operieren Praxismanagementsysteme zunehmend innerhalb eines gesundheits-IT-bezogenen Compliance-Rahmens, der durch die ASTP/ONC-Zertifizierung und die CMS-Berichtsanforderungen geprägt wird. Die endgültige ONC-HTI-1-Regel hat die Zertifizierungsgrundlage verschärft, wobei USCDI v3 im ONC Health IT Certification Program bis zum 1. Januar 2026 verfügbar bleibt und die Interoperabilitätsaktualisierungen für 2026 durch ONC-Prozesse wie den Standards Version Advancement Process (SVAP) voranschreiten. ONC veröffentlichte im Juni 2026 zudem den SVAP-Standardsatz für 2026, einschließlich USCDI v6 und aktualisierter HL7-FHIR-Spezifikationen zur Nutzung durch zertifizierte Health-IT-Entwickler ab dem 29. August 2026. Dies erhöht die Erwartungen an Datenelemente und API-basierten Austausch, die PMS-Anbieter neben angebundenen EHR-Workflows unterstützen müssen.

Die CMS-Programmregeln verschärfen zudem die Erwartungen an Qualitätsberichterstattung und Datenaustausch. Für die Leistungsperiode 2026 hält CMS an bestimmten Übermittlungsformaten für elektronische klinische Qualitätsmaßnahmen fest (zum Beispiel QRDA III für berechtigte Kliniker), was Anbieter zu standardisierter Erfassung und Exportwerkzeugen für Messgrößen drängt. In Europa stehen Anbieter und Leistungserbringer, die in mehreren Mitgliedstaaten tätig sind, vor einer neuen Compliance-Ebene, da die Verpflichtungen des EU-KI-Gesetzes für Hochrisikosysteme im Jahr 2026 in Kraft treten und die Anforderungen an Risikomanagement, Dokumentation und menschliche Aufsicht erhöhen, insbesondere für PMS-Workflows, die KI für Umsatzzyklus, Terminoptimierung oder Dokumentationsunterstützung einbetten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Praxismanagementsystemen beginnt mit der Kernsoftwareentwicklung und dem Hosting (Cloud-Infrastruktur, Cybersicherheitskontrollen und Compliance-Engineering) und geht dann in Implementierungsdienstleistungen wie Datenmigration, Konfiguration, Schulung und laufende Optimierung über. Vorgelagerte Abhängigkeiten umfassen Normungsgremien und Rahmenwerke, die die Interoperabilität regeln (zum Beispiel HL7 FHIR und an USCDI ausgerichtete Datenmodelle), sowie Sicherheitsanforderungen, die die Investitionen der Anbieter in Verschlüsselung, Prüfbarkeit und Identitätskontrollen prägen. Anbieter sind zudem auf angrenzende Gesundheits-IT-Partner angewiesen, darunter EHR-Plattformen, Patienten-Engagement-Tools sowie E-Verschreibungs- und Anspruchsprüfungsdienste, um die integrierten Workflows zu liefern, die Anbieter mit mehreren Standorten benötigen.

Auf der nachgelagerten Seite laufen Vertrieb und Monetarisierung typischerweise über den direkten Unternehmensverkauf an Krankenhäuser und große Gruppen, Channel-Partnerschaften für ambulante und fachärztliche Praxen sowie eingebettete Marktplätze, die die integrationsbasierte Beschaffung vereinfachen. Clearingstellen, Anbieter von Revenue-Cycle-Dienstleistungen und Partner für die Kostenträgeranbindung bleiben zentral für Abrechnungs-, Anspruchsprüfungs- und Vorabgenehmigungs-Workflows, während Interoperabilitätsnetzwerke und API-Aggregatoren die Kosten für die Pflege von Punkt-zu-Punkt-Schnittstellen senken. Integrationskomplexität in Umgebungen mit mehreren Anbietern, der Aufwand für Zulassung und Onboarding während der Inbetriebnahme sowie anhaltender Fachkräftemangel im Gesundheits-IT-Bereich sind wiederkehrende Reibungspunkte, die die Abhängigkeit von professionellen Dienstleistungen und Managed-Operations-Angeboten der Anbieter erhöhen.

Wettbewerbslandschaft

Epic Systems, Oracle Cerner und Athenahealth kontrollieren gemeinsam rund 35 % des Practice Management System-Marktes und schaffen eine moderate Konzentration. Oracles USD 28,3 Milliarden schwere Cerner-Akquisition im Jahr 2022 stattete das kombinierte Unternehmen mit umfangreichen Ressourcen aus, um sein ambulantes Portfolio zu modernisieren und mit Enterprise-Resource-Planning-Plattformen zu verknüpfen. Epic nutzt MyChart, um Ökosysteme zu binden; sobald ein Krankenhaus auf Epic standardisiert, übernehmen angeschlossene Praxen häufig dessen PMS, um Schnittstellenprobleme zu vermeiden. Athenahealth kontern mit Cloud-first-Agilität und der Ergänzung des klinischen Entscheidungssupports Epocrates im Jahr 2024, was ein klinisch-administratives Kontinuum rahmt.

Die mittlere Ebene umfasst NextGen Healthcare, eClinicalWorks und Greenway Health, die jeweils fachspezifische Nischen verfolgen. NextGens Partnerschaft mit Microsoft Azure aus dem Jahr 2024 verspricht KI-gestützte Kodierungsunterstützung und reibungslosere Upgrades. Disruptoren wie Olive AI und CareCloud führen schmale, hochgradig automatisierte Module ein, die sich in bestehende Plattformen integrieren lassen und Kliniken ansprechen, die keinen vollständigen Systemwechsel vornehmen möchten. Interoperabilitäts-Compliance bleibt das wichtigste Wettbewerbsschlachtfeld; Anbieter, die schlüsselfertige FHIR-Pfade und nachgewiesene Sicherheitsprotokolle liefern können, gewinnen Beschaffungszyklen.

Der Preisdruck steigt, da kleinere Kliniken Abonnementgebühren gegen volatile Erstattungsraten abwägen. Anbieter bündeln Telemedizin, Patientenaufnahme und Clearinghouse-Dienste, um die Kundenbindung zu erhöhen. Cyber-Versicherungsträger prüfen nun die Sicherheitslage der Anbieter, weshalb Zertifizierungen wie HITRUST und ISO 27001 zu Marketinginstrumenten werden. Die Konsolidierung wird voraussichtlich anhalten, da große Akteure vertikale Breite anstreben und kleinere Innovatoren Partnerschaften für den Vertrieb suchen.

Führende Unternehmen im Practice Management System-Sektor

Athenahealth

eClinicalWorks

Greenway Health LLC

Allscripts Healthcare Solutions Inc.

General Electric (GE Healthcare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilitätsgetriebene Workflow-Automatisierung schafft klarere Freiräume bei Vorabgenehmigung, Qualitätsberichterstattung und Patientenaufnahme, wo Praxen wünschen, dass PMS- und RCM-Funktionen Daten ohne Doppelerfassung austauschen. CMS-Maßnahmen bestärken diese Richtung. Im April 2026 veröffentlichte CMS eine vorgeschlagene Regel zur Ausweitung der Anforderungen an die elektronische Vorabgenehmigung auf Arzneimittel, mit einem Umsetzungsziel zum 1. Oktober 2027. Parallel dazu veröffentlichte ONC im Juni 2026 den SVAP-Zyklus 2026, mit freiwilliger Nutzung durch zertifizierte Health-IT-Entwickler ab dem 29. August 2026. ONC genehmigte USCDI v6 und aktualisierte HL7-FHIR-Spezifikationen (einschließlich Da-Vinci-Profile), was Anbietern eine Grundlage bietet, um standardbasierte ePA-, Überweisungs- und Datenaustauschfunktionen innerhalb von Praxis-Workflows zu beschleunigen.

Eine zweite Chance ist die compliance-fertige Leistungsfähigkeit für Klinikerprogramme und organisationsübergreifenden Austausch. Die MIPS-Kategorie Promoting Interoperability umfasst Messgrößen, die an die Ermöglichung des bidirektionalen Austauschs unter TEFCA mittels zertifizierter EHR-Technologie gebunden sind. Diese Verknüpfung unterstützt die Nachfrage nach PMS-Plattformen, die eng mit CEHRT integriert sind, erforderliche Datenelemente erfassen und übermittlungsfertige Exporte wie die QRDA-III-Formate für 2026 erzeugen. Anbieter, die ihre Produktroadmaps an diesen genannten Programmen und Standards ausrichten, können sich durch reduzierten Verwaltungsaufwand (papierlose Aufnahme, automatisierte Datenerfassung und zertifizierter Austausch) sowie durch gebündelte Dienstleistungen differenzieren, die kleinen und mittelgroßen Praxen helfen, die neuen Anforderungen umzusetzen, ohne die internen IT-Personalressourcen auszubauen.

Aktuelle Branchenentwicklungen

- Juni 2026: athenahealth veröffentlichte mehr als 80 neue KI-native Funktionen im Bereich seiner Revenue-Cycle-Management-Fähigkeiten. Die Aktualisierungen vertiefen die Automatisierung in Abrechnungs-Workflows und verstärken den Wandel hin zu KI-unterstützter Aufgabenausführung im Kern des Praxisbetriebs.

- April 2026: eClinicalWorks kündigte Produktionsunterstützung für die CMS-Initiative Kill the Clipboard an, um eine papierlose Patientenaufnahme zu ermöglichen. Der Schritt richtet seine ambulante Plattform auf CMS-gestützte Interoperabilitäts- und Datenerfassungsbemühungen aus, reduziert Reibungsverluste bei der Aufnahme und verbessert die nachgelagerte Abrechnungs- und Dokumentationsqualität.

- Juli 2024: Aledade und eClinicalWorks kooperierten, um die Erfahrung der Ärzte durch Ambient-Listening-Technologie zu verbessern. Die Zusammenarbeit zielt auf die Reduzierung des Dokumentationsaufwands ab und deutet auf eine breitere Integration von Ambient-Tools in gängige ambulante Plattformen hin, die neben Praxismanagement-Workflows verwendet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird anhand der Umsätze gemessen, die mit Praxismanagementsystemen erzielt werden, die von Gesundheitseinrichtungen für den täglichen Betrieb wie Terminplanung, Patientenaufnahme, Abrechnung, Anspruchsprüfung und Berichterstattung genutzt werden, über alle Bereitstellungsarten und Supportdienstleistungen hinweg.

Umfangsausschlüsse: Wir schließen allgemeine Bürosoftware und Hardwarepakete aus, bei denen der Wert der Praxismanagement-Anwendung nicht sinnvoll abgegrenzt werden kann.

Übersicht der Segmentierung

- Nach Produkttyp

- Eigenständiges PMS

- Integriertes PMS

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloudbasiert

- Hybrid

- Nach Funktionalität

- Terminplanung

- Abrechnung und Einnahmenzyklusmanagement

- Forderungsmanagement

- E-Verschreibung

- Klinischer Workflow

- Telemedizin-Integration

- Nach Endbenutzer

- Krankenhäuser

- Apotheken

- Diagnostische Laboratorien

- Sonstige Endbenutzer

- Nach Praxisgröße

- Einzelpraxis

- Kleine Gruppe (2–5 Ärzte)

- Mittelgroße Gruppe (6–20 Ärzte)

- Große Gruppe (>20 Ärzte)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Zuordnung, welche Funktionen und Ausgabenlinien typischerweise als Praxismanagement gezählt werden, und stimmt dies dann darauf ab, wie Leistungserbringer diese Tools tatsächlich beschaffen und erneuern. Um Adoptions- und Nachfragesignale zu untermauern, haben wir öffentliche Quellen wie Datensätze der US Centers for Medicare and Medicaid Services, Veröffentlichungen des US Office of the National Coordinator for Health IT, OECD-Gesundheitsstatistiken, Reihen der Weltbank zu Gesundheitsausgaben und ausgewählte peer-reviewte Fachzeitschriften der Gesundheitsinformatik herangezogen.

Wir haben zudem Unternehmensberichte, Investorenpräsentationen, Produktliteratur und seriöse Presseberichterstattung genutzt, um Preismodelle (Abonnement versus Lizenz), typische Vertragsbedingungen und Service-Anbindungsraten zu verstehen. Wo erforderlich, nutzten wir kostenpflichtige Finanzabonnements für Unternehmensergebnisse, Nachrichtenanalysen, Patentdatenbanken und eine Datenbank auf Sendungsebene für Import und Export, um die Anbieteraktivität und breitere IT-Ausgabensignale zu überprüfen. Diese Schreibtischrecherche-Quellen sind exemplarisch und nicht erschöpfend, und wir haben während der Datenerhebung, Validierung und Recherche-Klärung viele weitere Referenzen geprüft.

Primärinterviews und -umfragen

Die Primärforschung wurde genutzt, um zu validieren, was als Praxismanagement im Gegensatz zu angrenzenden klinischen Systemen zählt, und um die Adoption nach Praxisgröße und Versorgungsumgebung plausibilitätszuprüfen. Wir sprachen mit Softwareanbietern, Channel- und Implementierungspartnern sowie Endnutzern wie Klinikverwaltern und Revenue-Cycle-Teams. Die Eingaben wurden über die wichtigsten Regionen hinweg ausgewogen gestaltet, damit die Annahmen nicht zu stark auf ein einzelnes Gesundheitssystemmodell ausgerichtet waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 16% | APAC: 50% |

| Mid-Tier: 57% | Funktions-/Abteilungsleiter: 24% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 60% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-down-Modell, bei dem die Volumina von Leistungserbringern und Kliniken aus Kennzahlen der Gesundheitsversorgung rekonstruiert und dann nach Softwaredurchdringung und bezahlter Sitzplatz- oder Standortabdeckung gefiltert werden, um den adressierbaren Nachfragepool zu bilden. Die Gesamtwerte werden mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartig erhobener Umsatzangaben von Anbietern, Channel-Prüfungen zu Implementierungsvolumen und ASP mal geschätzten aktiven Nutzern, bevor abschließende Anpassungen vorgenommen werden.

Wichtige Eingaben in das Modell umfassen die Anzahl der ambulanten Besuche und ambulanten Eingriffe, die Anzahl der Arztpraxen und Kliniken mit mehreren Standorten, den Mix aus Cloud und On-Premises, die durchschnittliche Preisentwicklung bei Abonnement und Wartung sowie die Anbindungsraten für Implementierungs- und Supportdienstleistungen. Zusammen erklären diese Volumen, Adoption und Umsatz pro Praxis. Für die Prognose wird eine Szenarioanalyse verwendet, da politische Verschiebungen, Erstattungsdruck und Konsolidierung die Kaufzyklen verändern können. Primäre Eingaben helfen, realistische Bandbreiten für Adoption und Preiswachstum zu definieren. Wo die Bottom-up-Überprüfung für kleinere geografische Regionen unvollständig ist, gehen wir mit Lücken anhand regionaler Verhältnisse basierend auf Anbieterdichte und Intensität der Gesundheits-IT-Ausgaben um und überprüfen dies anschließend anhand von Interview-Rückmeldungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, und große Abweichungen werden untersucht, bevor die Zahlen finalisiert werden. Die Prüfungen umfassen Plausibilitätstests des Jahr-über-Jahr-Wachstums, den Abgleich regionaler Anteile mit Adoptionsindikatoren sowie die Konsistenz von Preis und Volumen, damit das Modell nicht auf einer einzigen starken Annahme beruht.

Vor der Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, und Rückkontakte werden ausgelöst, wenn sich eine Schlüsselannahme außerhalb des vereinbarten Bereichs bewegt (zum Beispiel ein schnellerer Wechsel zu Cloud-Abonnements oder eine Änderung der Service-Anbindung). Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten. Unmittelbar vor der Lieferung führen wir eine erneute Überprüfung durch, damit Kunden eine aktualisierte Sicht erhalten, die mit den neuesten öffentlichen Signalen übereinstimmt.

Vergleich der Marktdimensionierung für Praxismanagementsysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Praxismanagementsysteme stimmen oft nicht überein, und die Streuung lässt sich meist dadurch erklären, was jede Studie innerhalb des Produktumfangs zählt und welches Jahr als Hauptbezugspunkt behandelt wird. Unterschiede zeigen sich auch, wenn Währungszeitpunkte, die Behandlung der Inflation bei Abonnementpreisen und Annahmen zur Geschwindigkeit des Cloud-Wechsels unterschiedlich gehandhabt werden.

Die Hauptlücke ergibt sich daraus, ob angrenzende klinische Systeme und IT-Hardware eingeschlossen sind, und wie Mehrmodul-Verträge zwischen Praxisverwaltung und klinischer Dokumentation aufgeteilt werden. Einige Quellen orientieren sich zudem an 2024 und projizieren dann nach vorne, was den aktuellen Wert im Vergleich zu einer Sicht auf das laufende Jahr 2026 höher erscheinen lassen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,81 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 14,45 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und kann eine breitere Umsatzerfassung über gebündelte Angebote anwenden, was mehr angrenzende Module in die Gesamtsumme einbeziehen und den Ausgangswert erhöhen kann. |

| Branchenforschungsverlag B | 15,70 Mrd. USD (2024) | Kann einen breiteren Endnutzerpool einbeziehen und Umsätze aus integrierten Suiten als Praxismanagement behandeln, ohne klinische Dokumentation und andere angrenzende Softwarebereiche durchgängig zu trennen. |

Die Streuung in der Tabelle erklärt sich weitgehend durch die Handhabung des Umfangs integrierter Suiten und durch die Wahl des Basisjahres für den Ausgangswert. Die Hauptlücke ergibt sich aus dem Ausschluss von EHR-fokussierten Modulen und durchgereichten Hardwareposten, eine Umfangsbehandlung, die von Mordor Intelligence angewandt wird, damit die Gesamtsumme an Terminplanung-, Abrechnungs-, Anspruchsprüfungs- und Praxisverwaltungsumsätze gebunden bleibt, die sich nachverfolgen und überprüfen lassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Practice Management System-Markt im Jahr 2026?

Die Marktgröße des Practice Management System-Marktes beträgt im Jahr 2026 USD 13,81 Milliarden und wird bis 2031 voraussichtlich USD 20,75 Milliarden bei einer CAGR von 8,48 % erreichen.

Welches Bereitstellungsmodell wächst am schnellsten für Practice Management System-Plattformen?

Die Cloud-Bereitstellung führt das Wachstum an und hält im Jahr 2025 einen Anteil von 56,02 % mit einer CAGR von 9,05 % aufgrund von Skalierbarkeits- und Fernzugriffsvorteilen.

Welches Segment hat den höchsten Marktanteil im Practice Management System-Markt?

Integrierte Produktsuiten dominieren mit einem Umsatzanteil von 61,88 %, da sie Terminplanung, Abrechnung und Berichterstattung auf einer Plattform vereinen.

Warum investieren kleine Gruppenpraxen rasch in Practice Management System-Tools?

Kleine Gruppen sind mit Personalengpässen und Wettbewerb von Gesundheitssystemen konfrontiert und führen daher cloudbasierte PMS-Lösungen mit einer CAGR von 10,19 % ein, um Workflows zu optimieren und das Patientenengagement zu verbessern.

Welche Region zeigt die stärkste zukünftige Nachfrage?

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 9,12 %, angetrieben durch staatliche Digitalisierungsinitiativen in China, Indien und Südostasien.

Welche Funktionalität wächst am schnellsten innerhalb von Practice Management System-Plattformen?

Die Telemedizin-Integration verzeichnet eine CAGR von 9,41 %, da virtuelle Besuche zu einem festen Bestandteil der ambulanten Versorgung werden.

Seite zuletzt aktualisiert am: