Marktgröße und Marktanteil im Bereich pharmazeutisches Abfallmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

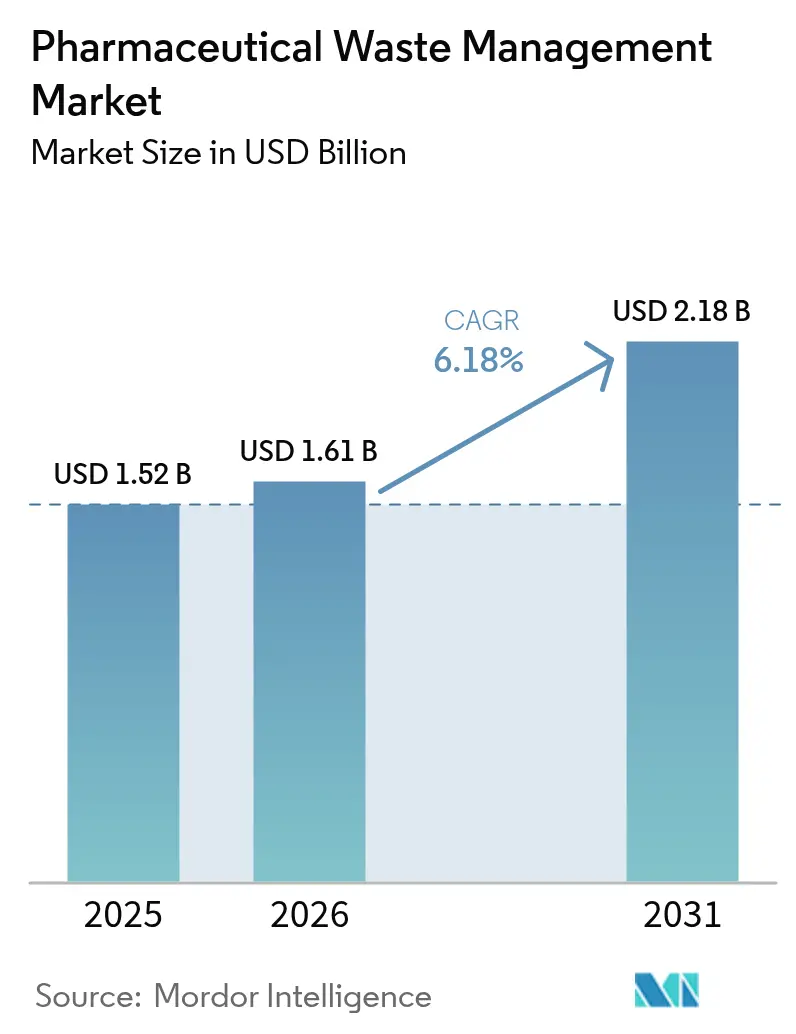

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

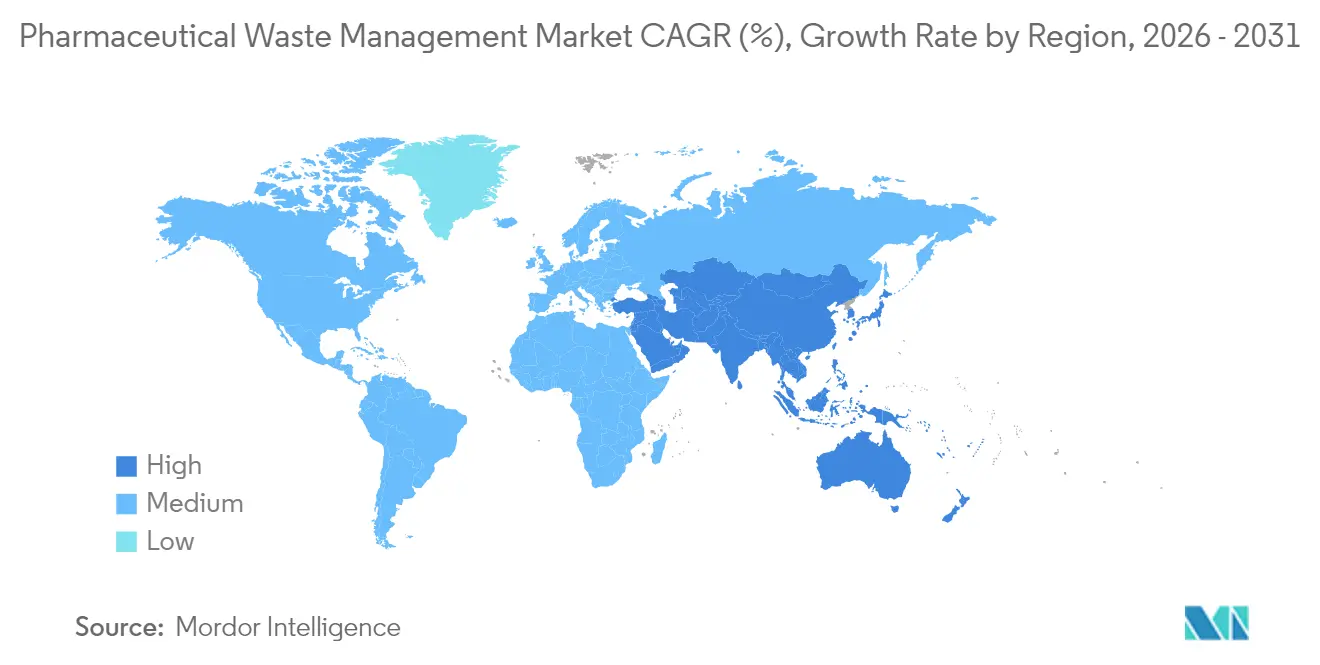

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutisches Abfallmanagement von Mordor Intelligence

Die Marktgröße für pharmazeutisches Abfallmanagement wird voraussichtlich von 1,52 Milliarden USD im Jahr 2025 auf 1,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,18 % über den Zeitraum 2026–2031 einen Wert von 2,18 Milliarden USD erreichen.

Die zunehmende Durchsetzung der EPA-Subpart-P-Vorschriften, der Richtlinie der Europäischen Union zur Behandlung von kommunalem Abwasser und ähnlicher Maßnahmen im Asien-Pazifik-Raum veranlassen Gesundheitseinrichtungen dazu, umfassende Entsorgungsprogramme anstelle reaktiver Lösungen einzuführen. Die Expansion der biopharmazeutischen Fertigung, rasch wachsende Rücknahmeinitiativen für Verbraucher sowie anhaltende Investitionen in fortschrittliche Oxidations-, Mikrowellen- und überkritische Wassertechnologien stärken die Nachfrage zusätzlich. Zunehmende Umweltprüfungen und Erwartungen an öffentliche Transparenz motivieren Krankenhäuser und Hersteller dazu, Abfallverantwortung mit übergeordneten Klima- und ESG-Zielen zu verknüpfen, während die Marktkonsolidierung großen Akteuren ermöglicht, Compliance-Kosten auf breitere Netzwerke zu verteilen und in Innovationen zu investieren, die kleinere Wettbewerber nicht ohne Weiteres replizieren können.

Wichtigste Erkenntnisse des Berichts

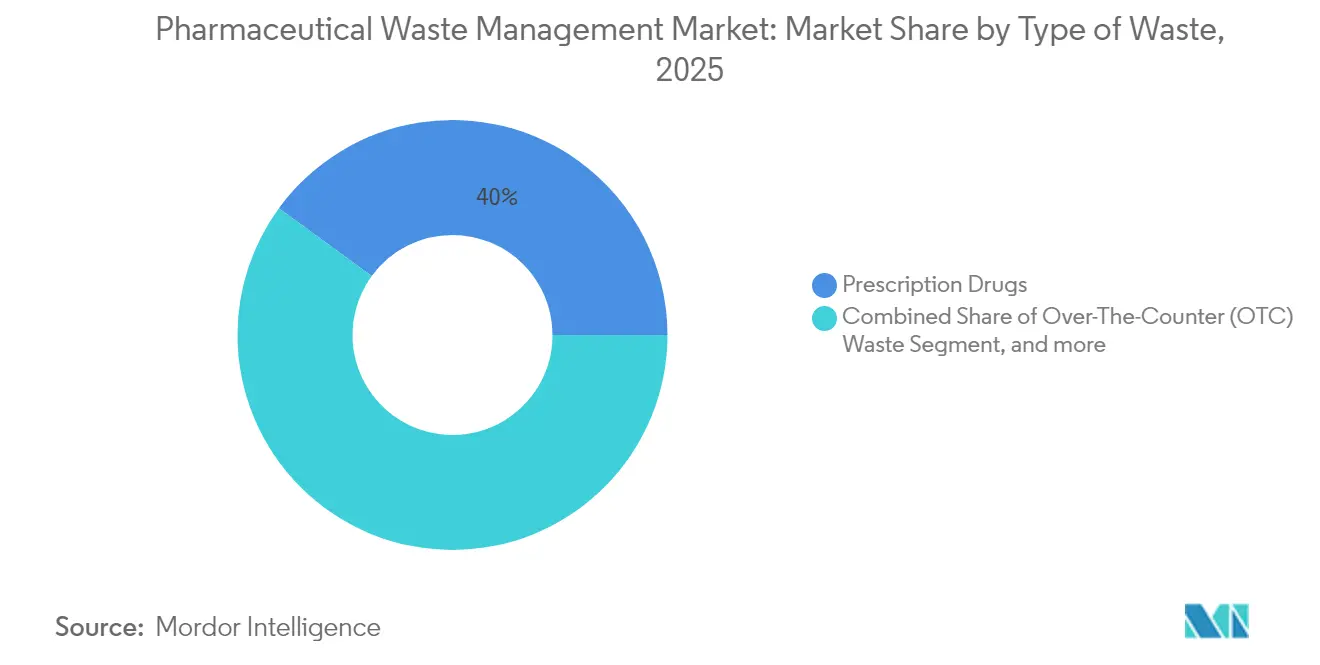

- Nach Abfallart führten verschreibungspflichtige Medikamente mit einem Marktanteil von 39,96 % im Bereich pharmazeutisches Abfallmanagement im Jahr 2025; kontrollierte Substanzen werden voraussichtlich bis 2031 mit einer CAGR von 7,35 % wachsen.

- Nach Abfallerzeuger hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 55,02 % im Bereich pharmazeutisches Abfallmanagement, während Einzelhandelsapotheken mit einer CAGR von 8,05 % das schnellste Wachstum bis 2031 verzeichnen dürften.

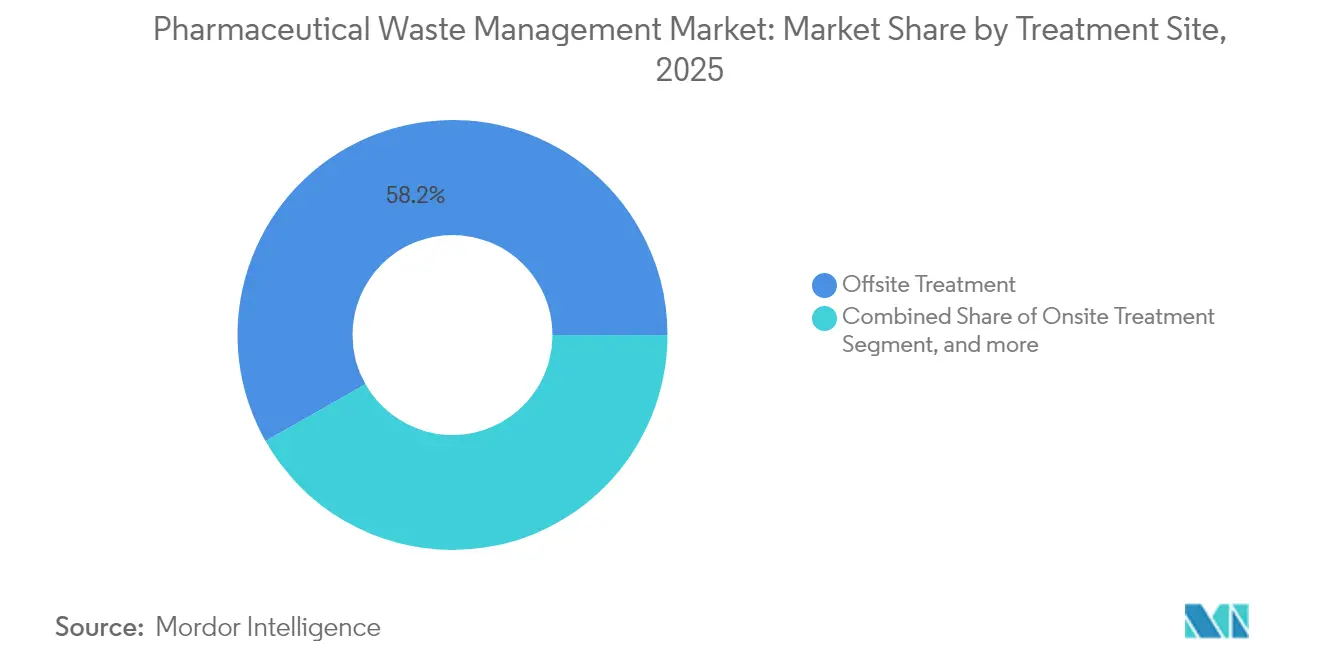

- Nach Behandlungsstandort entfiel auf die externe Verarbeitung im Jahr 2025 ein Anteil von 58,21 % an der Marktgröße für pharmazeutisches Abfallmanagement, während Lösungen vor Ort zwischen 2026 und 2031 mit einer CAGR von 8,21 % expandieren.

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 39,55 % im Bereich pharmazeutisches Abfallmanagement im Jahr 2025; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 8,47 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutisches Abfallmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende pharmazeutische Produktion | +1.5% | Nordamerika, Europa, aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance | +1.2% | Nordamerika und EU; Asien-Pazifik gewinnt an Tempo | Kurzfristig (≤ 2 Jahre) |

| Wachsende Umweltbedenken | +0.8% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Abfallbehandlungstechnologien | +1.1% | Nordamerika und Europa zuerst; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Öffentliches Bewusstsein und unternehmerische Verantwortung | +0.7% | Global, am stärksten in verbrauchernahen Segmenten | Langfristig (≥ 4 Jahre) |

| Expansion der Gesundheitsversorgung und biopharmazeutischen Fertigung | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende pharmazeutische Produktion

Die weltweite Arzneimittelproduktion steigt weiter an, und Biologika fügen komplexe zytotoxische Rückstände hinzu, die eine spezialisierte Eindämmung und Hochtemperaturvernichtung erfordern. Einweg-Bioprozessierung senkt das Kreuzkontaminationsrisiko, erhöht jedoch das Kunststoffvolumen, das viele Recyclingunternehmen nicht verarbeiten können. Hersteller, die eine Null-Flüssigkeitsableitung anstreben, haben den biologischen und chemischen Sauerstoffbedarf um bis zu 90 % gesenkt und damit klare betriebliche Einsparungen neben Compliance-Gewinnen erzielt. Aufstrebende Produktionszentren in Indien, Vietnam und den Philippinen vertiefen den Markt für pharmazeutisches Abfallmanagement, da diese Regionen bestrebt sind, die Entsorgungsinfrastruktur mit der Kapazitätserweiterung in Einklang zu bringen. Vollserviceanbieter, die in der Lage sind, Lösungen für feste, flüssige und zytotoxische Abfälle zu integrieren, genießen nun einen Wettbewerbsvorteil.

Strenge regulatorische Compliance

Das EPA-Verbot der Einleitung gefährlicher Arzneimittel in die Kanalisation, die DEA-Überprüfung von Vernichtungsoptionen ohne Verbrennung und das Kostenerstattungsmodell der erweiterten Herstellerverantwortung in Europa verlagern die Entsorgungskosten in die vorgelagerte Wertschöpfungskette.[1]Drug Enforcement Administration, "Öffentliche Anhörung zu kontrollierten Substanzen über Vernichtungstechnologien," dea.gov Krankenhäuser in Rechtsgebieten, die Subpart P eingeführt haben, führen nun detaillierte Manifeste von der Entstehung bis zur Entsorgung, und sehr kleine Mengenerzeuger sehen sich schärferen Schulungspflichten gegenüber.[2]Stericycle Inc., "Eröffnung des Verbrennungsofens für Krankenhaus-, Medizin- und Infektionsabfälle in Nevada," stericycle.com Allein deutsche Arzneimittelhersteller rechnen über drei Jahrzehnte mit Kosten von 36 Milliarden EUR für die Entfernung von Mikroschadstoffen, was verdeutlicht, warum Marktteilnehmer im Bereich pharmazeutisches Abfallmanagement mit robusten Compliance-Beratungsabteilungen größere Aufträge gewinnen. Grenzüberschreitende Betreiber müssen zudem unterschiedliche Rücknahme-, Kennzeichnungs- und Reverse-Logistik-Vorschriften navigieren, was den Wert globaler Größe unterstreicht.

Wachsende Umweltbedenken

Führungskräfte im Gesundheitswesen behandeln die Abfallminimierung zunehmend als Klima- und Markenimperativ. Operationssäle in den Vereinigten Staaten machen 20–30 % des Krankenhausabfalls aus, was systemweite Audits antreibt, die durch genauere Abfallklassifizierung in fünf Jahren 700 Millionen USD einsparen. Fortschrittliche Oxidation mit nanoskaligem nullwertigem Eisen zeigt eine Schadstoffentfernung von 96,8 % und bietet Krankenhäusern messbare ESG-Vorteile. Kreislaufwirtschaftsprogramme, die auf dem 10R-Rahmen aufbauen, ermöglichen es Einrichtungen, Kunststoffe zu reduzieren und Lösungsmittel zurückzugewinnen, was die Nachfrage nach Anbietern stärkt, die die nachgelagerten CO₂-Auswirkungen jeder Entsorgungsmethode dokumentieren können.

Fortschritte bei Abfallbehandlungstechnologien

Die überkritische Wasseroxidation erreicht nun eine 99,99-prozentige Vernichtung von PFAS und zytotoxischen Rückständen bei niedrigeren Temperaturen als herkömmliche Verbrennungsanlagen. Elektrochemische Einheiten ermöglichen die PFAS-Zersetzung vor Ort, während Mikrowellensysteme das Abfallvolumen um über 80 % reduzieren. KI-gestützte Sortierung und auf Blockchain basierende Rückverfolgbarkeitswerkzeuge verbessern die Segregationsgenauigkeit und die Prüfungsbereitschaft. Der Markt für pharmazeutisches Abfallmanagement belohnt Unternehmen, die diese modularen Technologien in abgestufte Servicepläne für Krankenhäuser jeder Größe bündeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entsorgungs- und Compliance-Kosten für gefährliche pharmazeutische Abfälle | -0.9% | Global, am stärksten in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen die Einführung neuer Technologien | -0.6% | Traditionelle Systeme in entwickelten Märkten, ländliche Einrichtungen weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Infrastruktur in Entwicklungsregionen | -0.5% | Aufstrebender Asien-Pazifik-Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Reverse-Logistik-Vorschriften über Grenzen hinweg | -0.4% | Multinationale Betriebe weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entsorgungs- und Compliance-Kosten für gefährliche pharmazeutische Abfälle

Regulierter medizinischer Abfall kostet häufig 0,20–0,50 USD pro Pfund gegenüber 0,03–0,08 USD für allgemeinen Müll, was kleine Kliniken belastet, die monatlich 160–360 USD für die Entsorgung ausgeben. CMS-Erstattungsregeln für verworfene Einzeldosismedikamente erhöhen die administrative Belastung zusätzlich.[3]Centers for Medicare & Medicaid Services, "Endgültige Regel zu Erstattungen für verworfene Medikamente," cms.gov Fehlklassifizierungen sind nach wie vor weit verbreitet – Studien zeigen, dass Schulungsprogramme die korrekte Segregation um 65 % verbessern können, aber Einrichtungen ohne Budget verschieben Schulungen. Preisdruck veranlasst Käufer zu Wettbewerbsausschreibungen, was die Margen komprimiert, selbst wenn Betreiber höhere Kapitalaufwendungen für neue Brennöfen oder fortschrittliche Oxidationseinheiten tragen.

Widerstand gegen die Einführung neuer Technologien

Einige Führungskräfte im Gesundheitswesen misstrauen neuen Methoden und verweisen auf Vorabkosten, Mitarbeiterschulungen und wahrgenommene regulatorische Unsicherheit. Ländliche Krankenhäuser in Nordamerika und kleinere europäische Kliniken verlassen sich nach wie vor auf manuelle Segregation und einfache Autoklaven. Anbieter müssen daher Finanzierungsmodelle, schlüsselfertige Wartung und robuste Validierungsdaten anbieten, um das wahrgenommene Risiko zu reduzieren und den Umstieg zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Kontrollierte Substanzen treiben regulatorische Innovation voran

Verschreibungspflichtige Medikamente machten im Jahr 2025 39,96 % der Marktgröße für pharmazeutisches Abfallmanagement aus. Krankenhäuser, Langzeitpflegeeinrichtungen und Einzelhandelsapotheken behandeln diese als gemischte Gefahrstoffströme, die zur sicheren Vernichtung Verbrennung oder fortschrittliche Oxidation erfordern. Kontrollierte Substanzen bilden unterdessen den am schnellsten wachsenden Anteil mit einer CAGR von 7,35 %, da Regulierungsbehörden die Kontrollen zur Verhinderung von Missbrauch verschärfen.

Verstärkte DEA-Aufsicht fördert Rücksendeumschlagsysteme für Opioide, und pilotierte chemische Abbausysteme liefern nun vollständigen molekularen Abbau ohne Verbrennung. Der Markt für pharmazeutisches Abfallmanagement schätzt zunehmend Anbieter, die in der Lage sind, die Integrität der Rückverfolgungskette durch verfolgte Behälter, überwachte Tresore und Blockchain-Protokolle zu wahren. Zytotoxische Chemotherapeutika bilden ein kleineres, aber margenstärkes Segment, das geschlossene Transfersysteme erfordert, während Tierarzneimittel und nicht verschreibungspflichtige Produkte die Mischung mit vereinfachten Protokollen gemäß den aktualisierten EPA-Nikotinausschlussregeln abrunden.

Nach Abfallerzeuger: Einzelhandelsapotheken beschleunigen Rücknahmeprogramme

Krankenhäuser und Kliniken erzeugten im Jahr 2025 mit 55,02 % den größten Anteil an der Gesamtmarktgröße für pharmazeutisches Abfallmanagement. Ihre Umweltdienstleistungsteams arbeiten bereits mit Vollserviceanbietern für Kanülen, Chemotherapie, Vernichtung kontrollierter Substanzen und lückenlose Dokumentation zusammen.

Einzelhandelsapotheken sind jedoch auf dem Weg zur stärksten CAGR von 8,05 %. Drogerieketten betreiben nun Tausende von Kiosken in Filialen und koordinieren nationale Rücknahmeaktionen, die öffentlichen Kundenverkehr in sichere Rückgabeströme umwandeln. Biopharmazeutische Produktionsstätten sehen sich wachsenden Polymer- und Lösungsmittelmengen aus Einwegsystemen gegenüber, während Forschungslabore sporadische Mengen experimenteller Verbindungen erzeugen, die dennoch eine sorgfältige Charakterisierung erfordern. Das Ergebnis ist eine Diversifizierung der Kundenprofile, die Anbieter dazu zwingt, Servicepakete von Kleinmengenversandlösungen bis hin zu Großtankabholungen maßzuschneidern.

Nach Behandlungsstandort: Lösungen vor Ort gewinnen an Dynamik

Zentralisierte externe Anlagen erzielten im Jahr 2025 58,21 % des Umsatzes und profitierten von Skaleneffekten, Drehrohrofenkapazität und etablierter Logistik. Dennoch verzeichnen Systeme vor Ort eine CAGR von 8,21 %, da Krankenhäuser der unmittelbaren Compliance-Kontrolle Priorität einräumen und Transportkosten senken.

In Tertiärkrankenhäusern installierte Mikrowelleneinheiten verarbeiten 88 kg pro Stunde, reduzieren das Abfallvolumen um 80 % und erfüllen globale Standards für Infektionsabfälle. Einige Pharmaunternehmen setzen kontinuierliche überkritische Wasserreaktoren ein, die Isopropylalkohol-Abwasser für die Wasserwiederverwendung behandeln und damit Kreislaufwirtschaftsvorteile veranschaulichen. Hybridmodelle – Vorbehandlung vor Ort gefolgt von externer Endvernichtung – gewinnen ebenfalls an Beliebtheit und geben Einrichtungen Flexibilität ohne Kapitalaufwand für Verbrennungsanlagen.

Geografische Analyse

Nordamerika führte den Markt für pharmazeutisches Abfallmanagement im Jahr 2025 mit einem Anteil von 39,55 %, gestützt durch ausgereifte regulatorische Durchsetzung und kapitalintensive Infrastruktur. Jüngste Investitionen umfassen einen Verbrennungsofen in Nevada im Wert von 110 Millionen USD, der Energie-aus-Abfall mit Wasserwiederverwendung verbindet, sowie eine geplante Anlage in Arkansas, die für weitere fünf Jahre Verbrennungskapazität garantiert. Die grenzüberschreitende Harmonisierung im Rahmen des Basler Übereinkommens vereinfacht Sendungen zwischen den Vereinigten Staaten, Kanada und Mexiko und ermöglicht es landesweiten Servicenetzwerken, Routen zu optimieren und Emissionen zu reduzieren.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,47 % bis 2031. Chinas Spionageabwehrregeln erschweren den Export von Wirkstoffsubstanzen und erhöhen die inländische Entsorgungsnachfrage, während Indiens Entwurf der Regeln für die Bewirtschaftung flüssiger Abfälle 2024 eine erweiterte Verantwortung für Großwasserverbraucher vorschreibt. Japans Vorstoß für membranbasierte Wasserinjektionssysteme unterstreicht die Tendenz der Region zu energieeffizienten Behandlungsmethoden. Südostasiatische Länder ziehen weiterhin Auftragsfertigungen an und schaffen damit eine beträchtliche, aber infrastrukturell begrenzte Nachfrage nach fortschrittlichen Vernichtungsdienstleistungen.

Europa durchläuft eine regulatorische Überarbeitung, die pharmazeutische Verpackungen, die Entfernung von Mikroschadstoffen aus Abwasser und die Herstellerverantwortung miteinander verknüpft. Deutschlands Compliance-Rechnung von 36 Milliarden EUR über 30 Jahre verdeutlicht das finanzielle Ausmaß der bevorstehenden Aufrüstungen. Die Leitlinien der Europäischen Arzneimittel-Agentur betten nun Persistenz-, Bioakkumulations- und Toxizitätskriterien in Umweltrisikobewertungen ein und verpflichten Hersteller, nachgelagerte Behandlungskosten zu unterstützen. Anbieter mit EU-weiten Compliance-Plattformen und spezialisierter Hochtemperaturkapazität dürften Marktanteile konsolidieren, da kleinere Sammler aufgrund von Kapitalbeschränkungen ausscheiden.

Wettbewerbslandschaft

Die Konsolidierung verändert den Markt für pharmazeutisches Abfallmanagement, da regulatorische Komplexität und Technologiebedarf die Ressourcen kleiner Betreiber übersteigen. Die Übernahme von Stericycle durch Waste Management für 7,2 Milliarden USD verbindet das größte Logistiknetzwerk des Landes mit medizinischer Abfallkompetenz und verspricht jährliche Synergien von 125 Millionen USD sowie eine einheitliche Plattform für regulierten medizinischen Abfall, sichere Informationsvernichtung und Rücknahmeprogrammmanagement.

Technologische Kompetenz bleibt ein wichtiges Differenzierungsmerkmal. Die überkritischen Wassersysteme von General Atomics mit einer 99,9-prozentigen PFAS-Vernichtung und elektrochemische Oxidationseinheiten für Krankenhausuntergeschosse verdeutlichen den Schwenk hin zu saubereren, ressourceneffizienten Lösungen. Mikrowellentechnologieanbieter werben mit kurzen Zykluszeiten und niedrigen Emissionen und ziehen Einrichtungen an, die ihre Scope-3-Treibhausgasangaben minimieren möchten.

Regionale Spezialisten nutzen lokales Wissen und kulturelle Akzeptanz, um in Schwellenmärkte vorzudringen. Unternehmen, die mit Kommunalbehörden in Brasilien oder staatseigenen Unternehmen in Indien zusammenarbeiten, bieten modulare Anlagen an, die Infrastrukturlücken schließen. Dennoch begünstigt die Kapitalintensität multinationale Konzerne, die Forschungs- und Entwicklungskosten über globale Präsenzen amortisieren können, während sie multinationale Rückverfolgungspflichten erfüllen.

Marktführer im Bereich pharmazeutisches Abfallmanagement

BioMedical Waste Solutions, LLC

Clean Harbors, Inc.

Sharps Compliance, Inc.

US Ecology, Inc.

Waste Management Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Perma-Fix Environmental Services erweiterte die PFAS-Behandlungsoperationen durch die Inbetriebnahme eines 1.000-Gallonen-PFAS-Vernichtungsreaktors in Florida und demonstrierte damit eine hohe Wirksamkeit bei der Vernichtung von PFAS-Schadstoffen über verschiedene Kohlenstoff-Fluor-Ketten hinweg. Das Unternehmen arbeitet mit Abfallerzeugern und Entsorgungsunternehmen zusammen, die mit wässrigem filmbildendem Schaum umgehen, und plant eine Behandlungseinheit der zweiten Generation zur Steigerung von Kapazität und Effizienz.

- Oktober 2024: Stericycle eröffnete eine 110 Millionen USD teure Verbrennungsanlage für Krankenhaus-, Medizin- und Infektionsabfälle in McCarran, Nevada, mit fortschrittlichen Systemen zur sicheren Behandlung infektiöser Materialien und Entsorgung unerwünschter Medikamente. Die Anlage integriert Wasserwiederverwendungs- und Energie-aus-Abfall-Technologien und wird unter strengen Emissionsstandards betrieben.

- Juni 2024: Waste Management gab die Übernahme von Stericycle für 7,2 Milliarden USD bekannt und stärkt damit Umweltlösungen im Gesundheitsmarkt durch umfassende regulierte medizinische Abfallentsorgung und sichere Informationsvernichtungsdienstleistungen. Die Transaktion generiert erwartete jährliche Synergien von über 125 Millionen USD und unterstützt Nachhaltigkeitsinitiativen.

- Juni 2024: Unither Pharmaceuticals kündigte eine Investition von 106 Millionen USD zur Modernisierung seiner 350.000 Quadratfuß großen Anlage in Monroe County, New York, an, einschließlich einer Erweiterung um 43.000 Quadratfuß mit energieeffizienten Upgrades zur Reduzierung von CO₂-Emissionen. Das Projekt verbessert die Produktionskapazitäten für konservierungsmittelfreie sterile Produkte und schafft bis zu 180 neue Arbeitsplätze.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für pharmazeutisches Abfallmanagement als die Sammlung, den Transport, die Behandlung und die endgültige Entsorgung von abgelaufenen, ungenutzten oder kontaminierten Human- und Tierarzneimitteln, die von Gesundheitsdienstleistern, Einzelhandelsapotheken, Haushalten und Forschungslaboren erzeugt werden. Die bewerteten Aktivitäten umfassen sowohl gefährliche als auch nicht gefährliche Arzneimittelabfallströme über Behandlungswege vor Ort und außerhalb des Standorts.

Ausschluss aus dem Umfang: Allgemeine biomedizinische Artikel ohne Wirkstoffrückstände und Prozessschrott aus Produktionsanlagen liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Abfallart

- Verschreibungspflichtige Medikamente

- Nicht verschreibungspflichtige Medikamente

- Kontrollierte Substanzen

- Chemotherapeutika

- Tierarzneimittel

- Sonstige Abfallarten

- Nach Abfallerzeuger

- Krankenhäuser und Kliniken

- Einzelhandelsapotheken

- Biopharmazeutische Produktionsstätten

- Langzeitpflege- und Pflegeheime

- Forschungslabore

- Nach Behandlungsstandort

- Behandlung vor Ort

- Externe Behandlung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Abfallbehandlungsbetreiber, Krankenhaus-Compliance-Beauftragte, Einzelhandelsapothekenketten und regionale Regulierungsbehörden in Nordamerika, Europa, dem Asien-Pazifik-Raum und dem Golfraum. Diese Gespräche validierten Entsorgungstarife, durchschnittliche Arzneimittelrückgabemengen, Technologieakzeptanzraten und bevorstehende Regeländerungen, schlossen Datenlücken aus öffentlichen Aufzeichnungen und leiteten Annahmebereiche.

Desk-Research

Wir begannen mit offenen Datensätzen von Stellen wie der US-amerikanischen Umweltschutzbehörde, Eurostat, der Weltgesundheitsorganisation und der Europäischen Arzneimittel-Agentur, ergänzt durch Bulletins von Branchenverbänden des Healthcare Waste Institute und nationalen Rücknahmeprogrammaufzeichnungen. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Nachrichtenarchive, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde, halfen uns dabei, führende Dienstleister zu dimensionieren und Kapazitätserweiterungen zu identifizieren. Zolltransportprotokolle, Patentauszüge zu fortschrittlichen Oxidationseinheiten und begutachtete Fachzeitschriften zu Emissionsfaktoren von Verbrennungsanlagen untermauerten unsere Stückkosten. Die aufgeführten Quellen veranschaulichen die Breite des konsultierten Materials und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Unser Basisjahreswert basiert auf einer Top-down-Rekonstruktion der Abfallmengen anhand nationaler Verschreibungsdaten, typischer Rückgabequoten und Behandlungsgebühren, die dann durch selektive Bottom-up-Lieferantenkonsolidierungen gegengeprüft werden. Schlüsselvariablen wie jährliche Arzneimittelumsätze, durchschnittliche Ablaufraten, Auslastung der Verbrennungskapazität, Durchdringung von Rücknahmeprogrammen und Häufigkeit von Durchsetzungsstrafen treiben das Modell an. Multivariate Regression projiziert jeden Treiber über den Prognosezeitraum, während Szenarioanalysen regulatorische oder technologische Schocks testen. Wo Bottom-up-Gesamtwerte abwichen, folgte die Anpassung dem Mittelwert der Primärquellenangaben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung, Varianzprüfungen anhand unabhängiger Abfalltonnage-Benchmarks und Anomalie-Flags, die von unseren automatisierten Dashboards generiert werden. Mordor aktualisiert jede Studie jährlich, und Analysten lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie neue Entsorgungsvorschriften eintreten, um sicherzustellen, dass Kunden stets die aktuellste Marktansicht erhalten.

Warum Mordors Ausgangsbasis für pharmazeutisches Abfallmanagement Verlässlichkeit verdient

Veröffentlichte Marktwerte unterscheiden sich häufig, weil jedes Unternehmen einzigartige Abfallkategorien, Preisannahmen und Prognoserhythmen auswählt. Diese Entscheidungen, einmal kumuliert, vergrößern die Lücke, die Entscheidungsträger verstehen müssen.

Wesentliche Treiber der Lücke umfassen hier, ob Haushaltsrücknahmemengen gezählt werden, ob gefährliche und nicht gefährliche Gebühren vermischt werden, wie Fremdwährungserlöse umgerechnet werden und der Aktualisierungszeitpunkt, der die Auswirkungen der Stericycle-Übernahme 2024 erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Lücke |

|---|---|---|

| 1,52 Mrd. USD (2025) | ||

| 40,3 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bezieht breitere medizinische und industrielle Arzneimittelrückstände in den Umfang ein und verwendet einheitliche globale Durchschnittspreise |

| 1,66 Mrd. USD (2024) | Forschungshaus B | Schließt Haushaltsrückgaben aus und wendet Wechselkurse von 2023 ohne Inflationsanpassung an |

| 3,0 Mrd. USD (2024) | Fachzeitschrift C | Zählt nur gefährliche Abfälle und modelliert die Zukunft mit konstantem Volumen und hohen Wachstumspreiseskalatoren |

Der Vergleich zeigt, dass sich die Gesamtwerte verschieben, wenn sich Umfang, Preisstaffeln und Aktualisierungsrhythmus ändern. Indem Mordor die Mengen an transparenten Verschreibungsdaten verankert, durch Vor-Ort-Interviews validiert und jährlich aktualisiert, liefert Mordor eine ausgewogene Ausgangsbasis, die Führungskräfte nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pharmazeutisches Abfallmanagement?

Die Marktgröße für pharmazeutisches Abfallmanagement erreichte im Jahr 2026 1,61 Milliarden USD und wird bis 2031 voraussichtlich 2,18 Milliarden USD erreichen.

Welche Region führt den Markt für pharmazeutisches Abfallmanagement an?

Nordamerika hielt im Jahr 2025 39,55 % des Umsatzes, was auf strenge EPA-Vorschriften und eine gut ausgebaute Behandlungsinfrastruktur zurückzuführen ist.

Warum sind kontrollierte Substanzen die am schnellsten wachsende Abfallart?

Verschärfte DEA-Kontrollen zur Verhinderung von Missbrauch und Innovationen bei Vernichtungsmethoden ohne Verbrennung treiben eine CAGR von 7,35 % für Entsorgungsdienstleistungen für kontrollierte Substanzen an.

Wie schnell wachsen Behandlungslösungen vor Ort?

Technologien vor Ort wie Mikrowellendesinfektion expandieren mit einer CAGR von 8,21 %, da Krankenhäuser eine engere Compliance-Kontrolle und niedrigere Logistikkosten anstreben.

Was treibt das Wachstum des Marktes für pharmazeutisches Abfallmanagement im Asien-Pazifik-Raum an?

Die rasche Expansion der biopharmazeutischen Fertigung und neu eingeführte Regeln zur erweiterten Herstellerverantwortung treiben den Asien-Pazifik-Raum bis 2031 auf eine CAGR von 8,47 %.

Wie wirkt sich die Branchenkonsolidierung auf den Wettbewerb aus?

Große Akteure wie Waste Management und Stericycle fusionieren, um integrierte Dienstleistungen anzubieten und steigende Compliance-Kosten zu absorbieren, was die Eintrittsbarrieren für kleinere Unternehmen erhöht und gleichzeitig Technologieinvestitionen beschleunigt.

Seite zuletzt aktualisiert am: