Marktgröße und Marktanteil für Eisenbahnmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 65.55 Milliarden US-Dollar |

| Marktgröße (2031) | 103.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eisenbahnmanagementsysteme von Mordor Intelligence

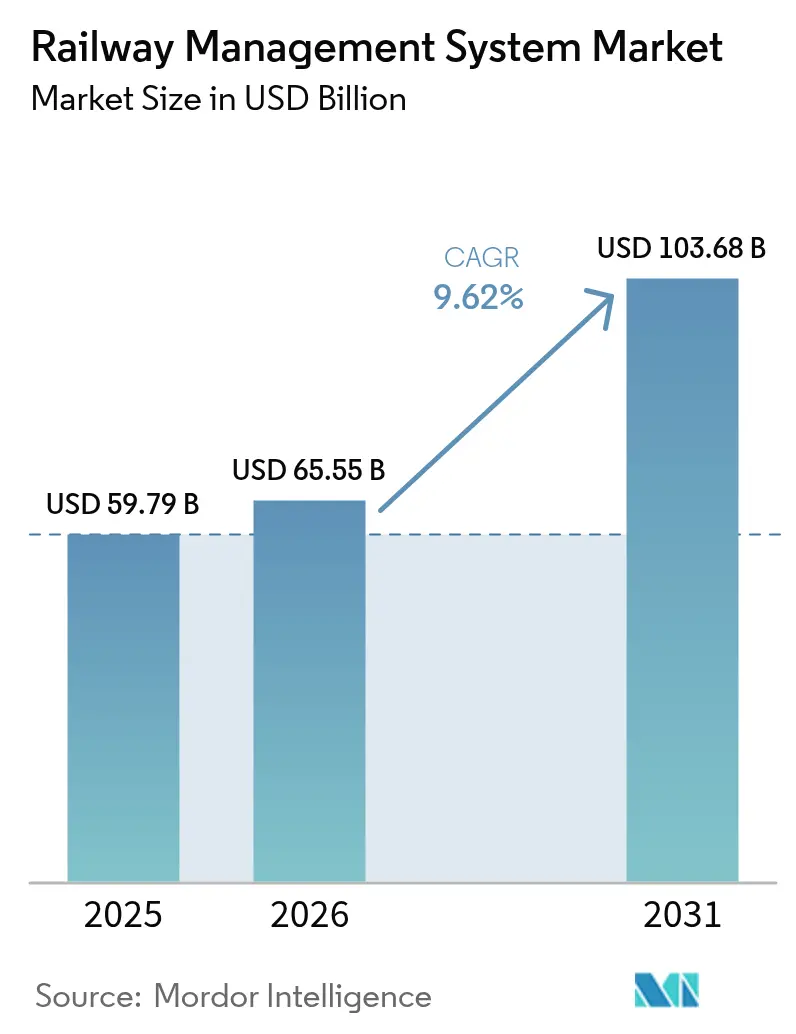

Die Marktgröße des Marktes für Eisenbahnmanagementsysteme wird im Jahr 2026 auf 65,55 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 59,79 Milliarden USD, mit Prognosen für 2031 von 103,68 Milliarden USD, was einem Wachstum von 9,62 % CAGR über den Zeitraum 2026–2031 entspricht.

Anhaltender regulatorischer Druck für digital ausgerichtete Bahnbetriebe, steigende Budgets für Cybersicherheit und zunehmende Investitionen in die vorausschauende Instandhaltung bilden gemeinsam die Grundlage für diese Expansion. Verbindliche Interoperabilitätsprogramme wie das ERTMS Baseline 3 der EU, groß angelegte KI-Einführungen auf asiatischen Hochgeschwindigkeitsstrecken und föderale Dekarbonisierungsfahrpläne in Nordamerika stärken den Appetit der Betreiber auf Upgrades auf Plattformebene im Markt für Eisenbahnmanagementsysteme[1]Europäische Kommission, "ERTMS: Stand der Dinge," transport.ec.europa.eu. Lösungen übertreffen Dienstleistungen in absoluten Umsatzzahlen, doch Managed Services verzeichnen das stärkste Wachstum, da Betreiber auf ergebnisbasierte Verträge für Risikoübertragung und Kompetenzzugang umsteigen. Gleichzeitig verbessern auf den Güterverkehr ausgerichtete Transparenzinitiativen, exemplarisch durch RailPulse-Telematik und das API-Ökosystem von Union Pacific, die betriebliche Resilienz und fördern eine neue Nachfrage nach datenreichen Steuerungsarchitekturen im Markt für Eisenbahnmanagementsysteme.

Sekundäre Gegenwindfaktoren prägen ebenfalls die Strategie. Volatile Stahlpreise treiben den streckenbezogenen Investitionsaufwand in die Höhe, Knappheit bei Glasfaser-Backhaul verlangsamt die digitale Transformation in Teilen Subsahara-Afrikas, und veraltete Signalschnittstellen erhöhen das Integrationsrisiko – Faktoren, die die Lieferantenprüfung verschärfen und den Geschäftsfall für schlüsselfertige Angebote stärken. Dennoch erschließen staatliche Dekarbonisierungsmittel, wie der US-amerikanische Aktionsplan für Schienenenergie und Emissionsinnovation, weiterhin Beschaffungsbudgets für Energieoptimierungsmodule und emissionsfreien Antrieb und heben das mittelfristige Aufwärtspotenzial für den Markt für Eisenbahnmanagementsysteme [2]US-Energieministerium, "Aktionsplan für Schienenenergie und Emissionsinnovation," energy.gov.

Wichtigste Erkenntnisse des Berichts

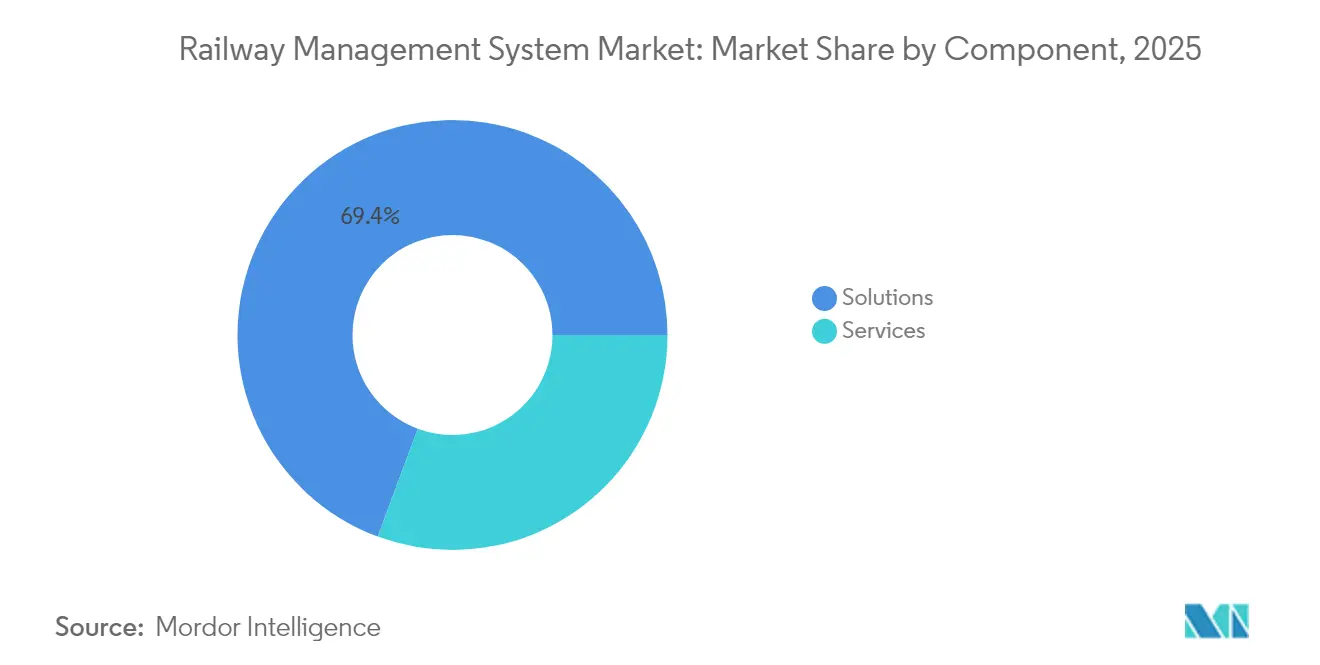

- Nach Komponente entfielen 69,35 % des Marktanteils für Eisenbahnmanagementsysteme im Jahr 2025 auf Lösungen, während Managed Services mit einer Prognose von 9,8 % CAGR bis 2031 das stärkste Wachstum aufwiesen.

- Nach Schienentyp führte der Personenverkehr mit einem Umsatzanteil von 54,25 % an der Marktgröße für Eisenbahnmanagementsysteme im Jahr 2025, während der Güterverkehr bis 2031 voraussichtlich mit einer starken CAGR von 10,04 % wachsen wird.

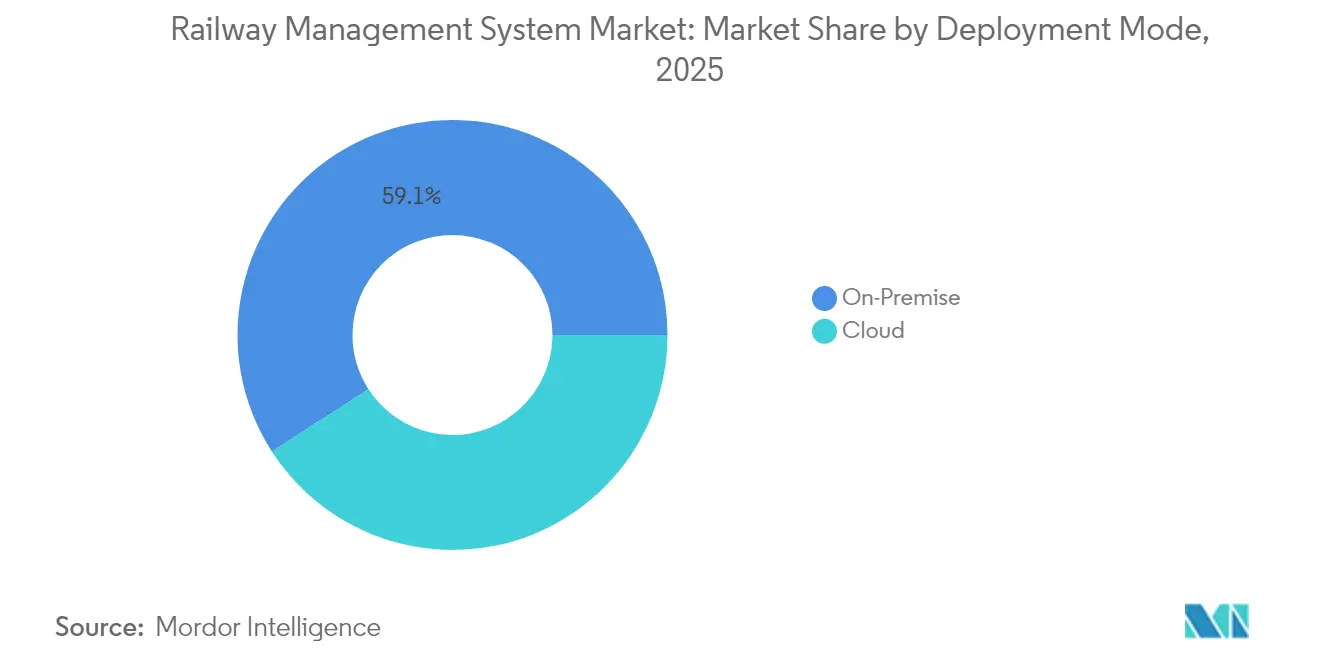

- Nach Bereitstellungsmodus behielten On-Premises-Installationen 59,12 % der Marktgröße für Eisenbahnmanagementsysteme im Jahr 2025, doch Cloud-Bereitstellungen werden voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen.

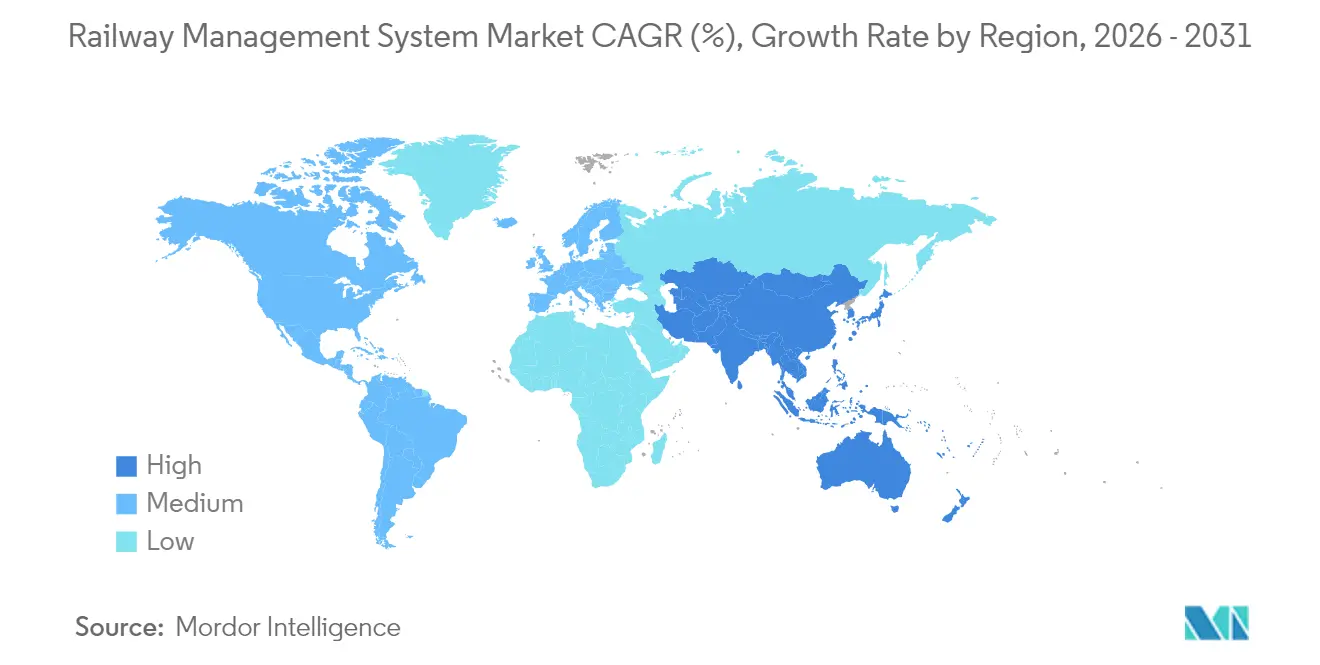

- Nach Geografie hielt Europa 31,45 % des Marktanteils für Eisenbahnmanagementsysteme im Jahr 2025, doch Asien bietet mit 9,96 % CAGR das schnellste Wachstum im Prognosezeitraum.

- Hitachi Rail, Thales, Siemens Mobility und Alstom zusammen machten im Jahr 2024 rund 43 % des globalen Marktanteils für Eisenbahnmanagementsysteme aus, was auf ein mäßig konsolidiertes Wettbewerbsfeld hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Eisenbahnmanagementsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Einführung von ERTMS Baseline 3 auf den wichtigsten EU-Korridoren bis 2030 | +2.1% | Europa mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von durch digitale Zwillinge ermöglichter vorausschauender Instandhaltung auf asiatischen Hochgeschwindigkeitsstrecken | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Dekarbonisierungsanreize zur Förderung von Energieoptimierungsmodulen | +1.5% | Global, frühe Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle CBTC-Einführung in städtischen Netzen des Golfkooperationsrats | +0.9% | Naher Osten, Technologietransfer in Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach lückenloser Transparenz im nordamerikanischen Güterverkehr | +1.2% | Nordamerika, Einfluss auf globale Güterverkehrsstandards | Mittelfristig (2–4 Jahre) |

| Zunehmende Ransomware-Bedrohungen treiben Investitionen in cybersichere Schienensteuerung | +1.7% | Globale Regionen kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Einführung von ERTMS Baseline 3 auf den wichtigsten EU-Korridoren bis 2030

Die regulierungsgetriebene Einführung von ERTMS Baseline 3 im transeuropäischen Netz ist zum stärksten systemischen Katalysator für den Markt für Eisenbahnmanagementsysteme geworden. Anfang 2023 waren 52 % des 59.055 km umfassenden Kernnetzes migriert, und 21.744 Fahrzeugeinheiten stehen bis 2030 für ETCS-Upgrades an. Das Mandat löst einen weltweiten Kaskadeneffekt aus, da Lieferanten interoperable Software-Stacks bereitstellen müssen, die für den Einsatz in mehreren Regionen geeignet sind. Hitachi Rails Erwerb der Bodenverkehrssysteme von Thales für 1,66 Milliarden EUR (1,8 Milliarden USD) signalisiert eine frühzeitige Konsolidierung mit dem Ziel der vertikalen Vereinheitlichung digitaler Signalisierungs-IP. Da sich die Implementierungskosten seit 2018 verdoppelt haben, bevorzugen Netzeigentümer zunehmend Einzelplattform-Anbieter, um den Budgetdruck zu mindern und das Lieferrisiko zu reduzieren.

Einführung von durch digitale Zwillinge ermöglichter vorausschauender Instandhaltung auf asiatischen Hochgeschwindigkeitsstrecken

China betreibt heute mehr als 48.000 km Hochgeschwindigkeitsstrecken mit KI-gestützten digitalen Zwillingen, die in der Lage sind, 200 Terabyte innerhalb von 40 Minuten zu verarbeiten, eine Alarmgenauigkeit von 95 % zu erzielen und kleinere Streckenfehler um 80 % zu reduzieren. In Verbindung mit LTE-M-gestützten CBTC-Netzen in Städten wie Shenyang verlagert diese Entwicklung die Instandhaltungsstrategie von reaktiv auf vorausschauend, was ungeplante Ausfallzeiten und den Personalaufwand erheblich reduziert [3]Huawei, "Fallstudie Shenyang Metro LTE-M," huawei.com. Diese Fortschritte üben Wettbewerbsdruck auf westliche Marktführer aus und verankern Predictive Analytics als Basisanforderung im Markt für Eisenbahnmanagementsysteme.

Staatliche Dekarbonisierungsanreize zur Förderung von Energieoptimierungsmodulen

Netto-Null-Ziele führen zu monetisierbarer Nachfrage nach Elektrifizierung, Wasserstofftraktion und fortschrittlicher Energiemanagementsoftware. Der US-amerikanische Aktionsplan priorisiert die Erweiterung von Oberleitungen, Pilotprojekte für batterie-elektrische Zugkonfigurationen und Wasserstofflokomotiven mit einem Zieldatum von 2050[4]US-Energieministerium, "Aktionsplan für Schienenenergie und Emissionsinnovation," energy.gov. Die Investition des Vereinigten Königreichs von 120 Millionen GBP (152 Millionen USD) in schottische Einspeisestationen unterstreicht das Ausmaß der Mittelspannungsverstärkung, die für eine vollständige Netzwerkelectrifizierung erforderlich ist. Peer-reviewed Forschung zeigt, dass Hybridzüge den Kraftstoffverbrauch und den CO2-Ausstoß um 34 % senken können, wenn die Batterien optimal dimensioniert sind, was Energieoptimierungsmodule fest in den Beschaffungschecklisten der Betreiber verankert.

Schnelle CBTC-Einführung in städtischen Netzen des Golfkooperationsrats

Die 176 km lange Riad-Metro in Saudi-Arabien ist heute das längste fahrerlose Netz der Welt, während Dubai und Doha darum wetteifern, vollautomatische Linien zu erweitern. Die Greenfield-Natur und die staatliche Finanzierung ermöglichen beschleunigte Einführungspläne und saubere Systemarchitekturen, was Projekte des Golfkooperationsrats zu einem lebendigen Testfeld für hochdurchsatzfähiges CBTC, 5G-Streckenanbindung und kompartimentierte Cybersicherheit macht. Anbieter erzielen Skaleneffekte, die schnellere Innovationszyklen ermöglichen, die letztendlich in Schwellenmärkte in Afrika und Südostasien ausstrahlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Signalschnittstellen behindern die vollständige Stack-Integration | –1.4% | Global, akut in reifen Netzen | Langfristig (≥ 4 Jahre) |

| Budgetüberschreitungen verzögern Software-Aktualisierungszyklen | –0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der OT-IT-Interoperabilität zwischen Anbietern | –0.7% | Globale Mehranbieterkonfigurationen | Mittelfristig (2–4 Jahre) |

| Knappheit bei Glasfaser-Backhaul in subsaharischen Korridoren | –0.5% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Signalschnittstellen behindern die vollständige Stack-Integration

Londons Crossrail verzeichnete Kostenüberschreitungen von 2–3 Milliarden GBP, nachdem komplexe Übergaben zwischen ERTMS, CBTC und veralteter TPWS-Hardware die Inbetriebnahme verzögerten. Ähnliche PTC-Interoperabilitätsprobleme in den USA decken Wissenslücken auf, verlängern Projektzeitpläne und festigen die Position etablierter Anbieter. Diese Reibungspunkte erhöhen die Kostenkurven für Integrationsdienstleistungen im Markt für Eisenbahnmanagementsysteme.

Budgetüberschreitungen verzögern Software-Aktualisierungszyklen

Eine Peer-reviewed Analyse von 63 globalen Schienenprojekten beziffert die durchschnittliche Kostenüberschreitung auf 44,7 %, wobei die Softwareintegration ein wesentlicher Faktor ist. Das 26-Millionen-GBP-Upgrade der Isle of Wight verzögerte sich um vier Monate aufgrund fehlerhafter Softwareschnittstellen, was verdeutlicht, wie Budgetüberschreitungen die Nutzungsdauer veralteter Systeme verlängern und die Technologieabsorption verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren durch Integrationskomplexität

Lösungen machten 69,35 % des Marktes für Eisenbahnmanagementsysteme im Jahr 2025 aus, was die Abhängigkeit der Betreiber von einheitlichen Anwendungssuiten angesichts steigender digitaler Komplexität unterstreicht. Das Umsatzwachstum ist in Plattformen für das Schienenverkehrsmanagement, Anlagen-Management-Engines und Steuerungssystemen verankert, die für ERTMS-Einführungen optimiert sind. Parallel dazu wird die Nische der Managed Services voraussichtlich mit einer CAGR von 9,8 % zwischen 2026 und 2031 wachsen, da Betreiber das Lebenszyklusrisiko an Spezialisten auslagern, häufig im Rahmen verfügbarkeitsbasierter Vereinbarungen, die in Konzessionsverträge eingebettet sind. Schulungs- und Beratungsleistungen wachsen stetig, angetrieben durch Qualifikationslücken der Belegschaft im Bereich KI-Analytik und Cybersicherheitsprotokolle.

Die Stärke der Dienstleistungen spiegelt eine strukturelle Verlagerung hin zu ergebnisorientierten Beziehungen wider, bei denen Leistungs-KPIs einmalige Hardwareverkäufe ersetzen. Systemintegratoren monetarisieren die Komplexität mehrerer Anbieter, und Managed-Service-Partner verankern kontinuierliche Verbesserungsprogramme in mehrjährigen SLAs. Regulatorische Prüfungen in den Bereichen Cyber, Sicherheit und Signalisierung treiben die Nachfrage nach spezialisierten Beratungskapazitäten, was professionellen Serviceteams ermöglicht, Premium-Stundensätze oder Abonnementmodelle durchzusetzen. Zusammen stärken diese Kräfte das Paradigma der Lösungen als Dienstleistung und zementieren Lösungen als Kern des Marktes für Eisenbahnmanagementsysteme.

Nach Schienentyp: Digitalisierung des Güterverkehrs treibt Wachstumsmomentum

Der Personenverkehr stellt derzeit den größten Anteil an der Marktgröße für Eisenbahnmanagementsysteme dar, mit einem Anteil von 54,25 % im Jahr 2025, angetrieben durch Hochgeschwindigkeits- und städtische Mobilitätsprojekte in Europa und Asien. Der Güterverkehr liefert jedoch die schärfere CAGR-Trajektorie von 10,04 % bis 2031, was die dringende Nachfrage der Verlader nach vorausschauender Anlagenüberwachung, Echtzeit-ETAs und Emissionsberichterstattung widerspiegelt. Hochgeschwindigkeits- und Intercity-Anwendungen profitieren von anhaltender staatlicher Finanzierung für Kapazitätserweiterungen, während Stadtbahn-Korridore in Hauptstädten des Golfkooperationsrats Greenfield-CBTC-Einführungen nutzen, um Implementierungszyklen zu verkürzen.

Die Digitalisierung des nordamerikanischen Güterverkehrs veranschaulicht das Aufwärtspotenzial: Die offene API-Suite von Union Pacific ermöglicht Echtzeit-Statusabfragen für 30.000 Kunden, und RailPulse kombiniert GPS-, Beschleunigungsmesser- und Aufprallsensoren über Flottenoperatoren hinweg. Anlagenintensive Massengutbeförderer können so Standzeiten verkürzen, den Waggonumlauf verbessern und Fallstudien festigen, die die Nachahmungsübernahme in Brasilien, Südafrika und Indien beschleunigen und die langfristige Nachfrage im Markt für Eisenbahnmanagementsysteme stärken.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich trotz Sicherheitsbedenken

On-Premises-Konfigurationen halten noch immer 59,12 % des Umsatzes, doch Cloud-Lösungen beanspruchen den steileren Wachstumspfad von 10,12 % CAGR, angetrieben durch elastisches Computing, eingebettete KI-Frameworks und nutzungsbasierte Preisgestaltung. Deutsche Bahn leitet bereits Terabytes an Sensordaten durch eine cloud-native Analyseschicht und verkürzt so die Vorhersagelaufzeiten für die Diagnose des Anlagenzustands. Kleinere Betreiber setzen auf Cloud, um hohe Kapitalinvestitionen zu umgehen, während Cybersicherheitsvorschriften in Europa hybride Architekturen fördern, die edge-zertifizierte Server mit souveränem Cloud-Speicher kombinieren. Im Ergebnis wird die strukturelle Skalierbarkeit der Cloud den On-Premises-Anteil weiter verringern und den adressierbaren Umsatz im Markt für Eisenbahnmanagementsysteme weiter ausweiten.

Nach Endnutzer: Infrastrukturmanager führen die Technologieübernahme an

Infrastrukturmanager – Einrichtungen, die für Trassen, Strom und Signalisierung verantwortlich sind – haben sich als die Anwender mit der höchsten Übernahmegeschwindigkeit herausgestellt, da sie netzweite Sicherheitsvorschriften erfüllen müssen. Der 5,1-Milliarden-USD-Fahrplan für digitale Schiene der Deutschen Bahn zeigt, wie Eigentümer-Betreiber ETCS Level 3, automatischen Zugbetrieb (ATO) und Cloud-Analytik einbetten können, um die Kapazität um bis zu 35 % zu steigern. Bahnhofsmanager konzentrieren sich auf Fahrgastinformationen und CCTV-Analytik, während Güterdienstleister Investitionsausgaben auf Telemetrie und Bahnhofsautomatisierung lenken. Die verschwommenen Grenzen öffentlich-privater Konsortien fördern hybride Governance-Modelle, die gemeinsame Datenseen und gemeinsame Kontrollzentren nutzen und das Plattformspiel im Markt für Eisenbahnmanagementsysteme stärken.

Geografische Analyse

Europa behielt 31,45 % des Umsatzes im Markt für Eisenbahnmanagementsysteme im Jahr 2025 und spiegelt damit eine robuste öffentliche Finanzierung und die gesetzgeberische Kraft von ERTMS Baseline 3 wider. Allein Deutschland wird bis 2030 4,7 Milliarden EUR (5,1 Milliarden USD) investieren, um durch digitale Signalisierung und automatisierten Betrieb Kapazitätsgewinne von 35 % zu erzielen. Der 2,8-Milliarden-EUR-Rahmenvertrag (3,0 Milliarden USD) von Siemens Mobility mit der Deutschen Bahn veranschaulicht das Ausmaß mehrjähriger Digitalisierungspakete. Obwohl Europa dichte Legacy-Netze beherbergt, sichern sich Anbieter, die die Schnittstellenorchestrierung beherrschen, wiederkehrende Upgrade-Gebühren und stärken Europas Ankerposition im Markt für Eisenbahnmanagementsysteme.

Asien ist mit einer CAGR von 9,96 % bis 2031 die am schnellsten wachsende Geografie. China hat seinen Schienenweg auf 162.000 km ausgebaut, darunter 48.000 km Hochgeschwindigkeitsstrecken, und plant Investitionen von 590 Milliarden CNY (81 Milliarden USD) im Jahr 2025. KI-basierte vorausschauende Instandhaltung in Verbindung mit staatlich geförderten Kapazitätserweiterungen fördert einen breiten Markt für digitale Zwillinge und Cloud-Analytik. Indien ergänzt die Wachstumsgeschichte mit einem Budget von 30 Milliarden USD für Hochgeschwindigkeitskorridore und Signalisierungsupgrades, was den Markteintritt von Lieferanten und die Lokalisierung der Wertschöpfungskette katalysiert. Insgesamt erheben diese Faktoren Asien zum attraktivsten kurzfristigen Volumenpreis im Markt für Eisenbahnmanagementsysteme.

Nordamerika bietet eine stabile, aber im Vergleich zu Asien weniger dynamische Wachstumstrajektorie. Föderale Dekarbonisierungsanreize und die Nachfrage nach Güterverkehrstransparenz erhöhen die digitalen Ausgaben pro Strecke, während der 3,8-Milliarden-USD-Investitionsplan von BNSF den Appetit der Class-I-Bahnen auf Strecken- und Technologieinvestitionen demonstriert. Der Nahe Osten, verankert durch die Metro-Pipelines des Golfkooperationsrats, und Afrika, durch Glasfaserknappheit eingeschränkt, aber durch pankontinentale Schienenkorridore gestützt, tragen Schwellenmarktpotenzial zum Markt für Eisenbahnmanagementsysteme bei. Hier sichern sich schlüsselfertige Anbieter Projektgewinne, indem sie privates Wireless, CBTC und cybersichere Cloud bündeln, um Fähigkeitslücken zu schließen.

Regulatorisches Umfeld

Die Einführung von Bahnmanagementsystemen wird zunehmend durch Anforderungen an Cybersicherheit, Sicherheit und Interoperabilität in den wichtigsten Bahnregionen geprägt. In den Vereinigten Staaten trat die TSA-Sicherheitsanweisung 1580-21-01E am 16. Januar 2026 in Kraft, die von Betreibern von Güterbahnen die Aufrechterhaltung einer an die TSA angepassten Cybersicherheits-Umsetzungsplanung verlangt, einschließlich Kontrollen wie Segmentierung, Zugangskontrolle und kontinuierlicher Überwachung. Dies hat die Nachfrage nach von Grund auf sicheren Verkehrsmanagement-, Steuerungs- und Datenplattformen erhöht.

In Europa treiben die von der Eisenbahnagentur der Europäischen Union (ERA) verwalteten Interoperabilitätsvorschriften über CCS/Telematik-TSIs weiterhin die Beschaffungsanforderungen voran. Auch die Produktsicherheitspflichten werden im Rahmen des EU-Cyber-Resilience-Acts verschärft, einschließlich der aktiven Meldung ausgenutzter Schwachstellen ab dem 11. September 2026. In Nordamerika erstreckt sich die Einhaltung von Bahnsicherheitsvorschriften auch auf den Personenverkehr, einschließlich der kanadischen Sicherheitsvorschriften für den Personenschienenverkehr, die mindestens jährliche Sicherheitsrisikobewertungen vorschreiben, was den Bedarf an Anbietern mit Lebenszyklus-Governance-Tools und Managed-Security-Fähigkeiten verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Komponentenlieferanten (Sensoren, Kommunikationsmodule, Halbleiter und Edge-Computing), Plattform- und Anwendungsentwickler (Verkehrsmanagement, Anlagen- und Wartungsmanagement, Fahrgastinformation, Ticketing und Sicherheit) sowie Generalunternehmer oder Systemintegratoren, die Signaltechnik, Telekommunikation, Cybersicherheit und Steuerzentralen-Software zu zertifizierten Lösungen für Bahnbetreiber und Infrastrukturmanager kombinieren. Große OEMs und Technologieanbieter wie Alstom, Siemens Mobility, Hitachi Rail, Thales, Wabtec, Cisco und Nokia sind auf mehreren Ebenen tätig, während Testung, Zertifizierung, Cybersicherheits-Härtung und Sicherheitsnachweis-Management einen hochwertigen Anteil an der Leistungserbringung darstellen.

Nachgelagert werden langfristige Rahmenverträge und programmatische Modernisierung immer üblicher, wodurch sich der Umsatz hin zu mehrjähriger Integration, Support und Managed Services verschiebt, anstatt einmaliger Implementierungen. Interoperabilitätsanforderungen, insbesondere in Umgebungen mit mehreren Anbietern, können den Fortschritt bei veralteten Schnittstellen und der Normkonformität behindern, was den Wert von Plattformen erhöht, die offene APIs bereitstellen und sich an europäische, TSI-gesteuerte Telematikarchitekturen anpassen können, einschließlich der 2026 verabschiedeten aktualisierten TAP/TAF-TSI. Anbieter, die die OT-IT-Integration über Signaltechnik, privates Funknetz, Cloud-Analytik und Cybersicherheitskontrollen im Rahmen ergebnisbasierter SLAs koordinieren können, profitieren am meisten von dieser Verschiebung.

Wettbewerbslandschaft

Die Wettbewerbsintensität liegt an der Schnittstelle von Legacy-Hardware-Incumbency und softwaregetriebenem Wertewandel. Die Übernahme der Bodenverkehrssysteme von Thales durch Hitachi Rail für 1,66 Milliarden EUR (1,8 Milliarden USD), die eine Umsatzeinheit von 7,3 Milliarden EUR (7,9 Milliarden USD) in 51 Ländern schafft, demonstriert den Schwung hin zu skalengetriebenen Lösungsportfolios. Siemens, Alstom, ABB und Wabtec schützen beträchtliche installierte Basen, sehen sich jedoch dem Vordringen von Cisco, Huawei, IBM und Hyperscalern gegenüber, die cloud-native KI-Stacks anbieten.

Die strategische Vertragsgestaltung verlagert sich auf jahrzehntelange Rahmenwerke, die Anbieter in gemeinsame Innovationsfahrpläne und geteilte Risikopools einbinden. Alstoms 600-Millionen-EUR-Stellwerksvertrag (681 Millionen USD) mit der Deutschen Bahn bis 2032 exemplifiziert die Governance-Verschiebung hin zu ergebnisorientierten Allianzen. Weiße Flecken auf der Wettbewerbskarte umfassen Zero-Trust-OT-Netze, Wasserstofftraktion-Batteriemanagementsoftware und Hinderniserkennungsalgorithmen – Bereiche, in denen aufkommende Spezialisten verteidigungsfähige Nischen besetzen können. Patentanmeldungen stiegen 2024 rund um virtuelle Blockierungs- und Sensorfusions-Bildgebungssysteme an, wie etwa Rail Visions US-Patent für KI-Hinderniserkennung, was das Rennen um die Verankerung von Sicherheits-IP der nächsten Generation im Markt für Eisenbahnmanagementsysteme bestätigt.

Anbieter-Scorecards integrieren nun Cybersicherheitsreife, Cloud-Bereitschaft und Transparenz beim CO2-Fußabdruck. Betreiber bevorzugen Plattformen, die in der Lage sind, Mehranbieterkonfigurationen zu orchestrieren und offene APIs bereitzustellen. Folglich übertreffen Ökosystempartnerschaften isolierte Produkteinführungen, was Integrationskompetenz zum entscheidenden Wettbewerbsfeld im Markt für Eisenbahnmanagementsysteme macht.

Marktführer im Bereich Eisenbahnmanagementsysteme

General Electric Company

ABB limited

Alstom SA

Cisco Systems Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch geleitete Standardisierung und Sicherheitsverpflichtungen schaffen klaren Freiraum für Anbieter, die Interoperabilität, Telematik-Datenaustausch und Cyber-by-Design-Workflows in nachrüstbare Plattformen integrieren können. In Europa unterstützt die Verabschiedung der Verordnung (EU) 2026/253 zur Integration von Telematikanwendungen für den Personen- und Güterverkehr die Nachfrage nach gemeinsamen Datenarchitekturen und compliance-fähigen Schnittstellen, insbesondere für Betreiber und Infrastrukturmanager, die grenzüberschreitend und in Umgebungen mit mehreren Anbietern tätig sind.

Eine zweite Chance konzentriert sich auf die Ermöglichung von Infrastruktur für KI, Automatisierung und moderne Signaltechnik, insbesondere Glasfaser-Backhaul und IP-Netzwerke, die Cloud-Analytik und Video- oder Sicherheitsanwendungsfälle erweitern können. Die im April 2026 veröffentlichte Strategie für visuelle Sicherheits- und Schutzsysteme von Network Rail zielt auf die Integration unterschiedlicher Kamera- und Analysesysteme ab und unterstützt die Nachfrage nach einheitlicher Kommando- und Kontrollsoftware, Integration von Anlagenmanagement und Cybersicherheit. In Asien deuten die Programmgenehmigungen der indischen Eisenbahn im Jahr 2026, die den Glasfaserausbau, elektronische Stellwerke, Bahnhofsvernetzung und die Erweiterung des Kavach-ATP-Systems umfassen, auf eine anhaltende Budgetzuweisung für Kommunikationsinfrastruktur und digitale Steuerungsebenen hin, was Anbieter begünstigt, die End-to-End-Integration über Edge, Netzwerk, Anwendungen und Lebenszyklusdienste in großen verteilten Netzwerken liefern können.

Aktuelle Branchenentwicklungen

- Juni 2026: Alstom unterzeichnete Verträge in Höhe von rund 690 Millionen EUR mit den ägyptischen Nationalbahnen zur Modernisierung strategischer Korridore, einschließlich ETCS-Level-1-Signaltechnik und digitaler Betriebssteuerungsfunktionen. Der Umfang dieses Programms verstärkt die Nachfrage nach integriertem Verkehrsmanagement, Steuerzentralen-Software und zertifizierten Signaltechnik-Ökosystemen anstatt eigenständiger Punktlösungen.

- Juni 2025: Network Rail und Partner starteten das Projekt Reach zur Verlegung von 1.000 km Glasfaser entlang wichtiger britischer Strecken, um Abdeckungslücken zu schließen und das Backhaul für digitale Anwendungen zu verbessern. Die erweiterte Glasfaserkapazität unterstützt cloud-verbundene Anlagenüberwachung, Videosicherheit und Echtzeit-Betriebsmanagementmodule, die auf einer widerstandsfähigen Konnektivität von der Strecke bis zum Kern angewiesen sind.

- Februar 2024: Siemens Mobility und Leonhard Weiss gewannen einen mehrjährigen Rahmenvertrag über 2,8 Milliarden EUR für Steuerung und Sicherheit mit der Deutschen Bahn. Die langfristige Rahmenstruktur signalisiert eine anhaltende Beschaffungspräferenz für Plattform-Roadmaps und integrierte Liefermodelle, die Bereitstellung, Upgrades und Lebenszyklusunterstützung umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Bahnmanagementsysteme Software und zugehörige Dienstleistungen, die die Planung, Steuerung, Überwachung und Optimierung von Bahnbetrieb, Verkehr, Anlagen, Wartung und Fahrgastinformation in Bahnnetzen unterstützen.

Umfangsausschlüsse: Reine Tiefbauarbeiten der Bahninfrastruktur und eigenständige Umsätze aus der Fahrzeugherstellung werden nicht gezählt, sofern sie nicht als Teil eines Managementsystem-Vertrags gebündelt sind.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Schienen-Anlagenmanagementsystem

- Schienenverkehrsmanagementsystem

- Schienen-Betriebsmanagementsystem

- Schienensteuerungssystem

- Schienen-Instandhaltungsmanagementsystem

- Fahrgastinformationssystem

- Schienensicherheit und -schutz

- Umsatzmanagement und Ticketing

- Dienstleistungen

- Schulung und Beratung

- Systemintegration und -bereitstellung

- Support- und Wartungsservice

- Managed Service

- Professional Service

- Lösungen

- Nach Schienentyp

- Personenverkehr

- Güterverkehr

- Hochgeschwindigkeits- und Intercity-Verkehr

- Stadt- und Stadtbahn

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Endnutzer

- Eisenbahnbetreiber

- Infrastrukturmanager

- Bahnhofsmanager

- Güterdienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research half, die Marktgrenze festzulegen und die erste Nachfragekarte nach Region zu erstellen. Wir stützten uns auf öffentliche Verkehrs- und Bahnnetzstatistiken sowie politische Richtungsvorgaben aus Quellen wie der Weltbank, den OECD-Verkehrsdaten, der Internationalen Eisenbahnunion (UIC), nationalen Verkehrsministerien und Veröffentlichungen von Bahnregulierungsbehörden. Diese Inputs wurden anschließend mit öffentlich verfügbaren Beschaffungs- und Projektinformationen abgeglichen.

Um das Modell an tatsächlichen Ausgabemustern zu verankern, überprüften wir Jahresberichte, Investorenpräsentationen und Vertragsankündigungen von Bahnbetreibern, Integratoren und Technologieanbietern. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine globale Datenbank für Verträge und Ausschreibungen, um das Projektzeitmanagement und die typische Umfangsformulierung abzugleichen. Diese Desk-Research-Quellen sind nicht erschöpfend, und wir nutzten auch andere öffentliche Dokumente, um Definitionen zu klären, Annahmen zu validieren und Datenlücken zu schließen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was im Rahmen von Bahnmanagementprogrammen budgetiert und geliefert wird, und wie sich die Preisgestaltung mit Cloud-Einführung, Upgrades und mehrjährigen Servicebedingungen verändert. Wir sprachen mit Bahnbetreibern, öffentlichen Behörden, Systemintegratoren und Nischen-Softwarespezialisten in den wichtigsten Regionen. Diese Befragteninputs wurden anschließend genutzt, um Adoptionsraten, Ersatzzyklen und die Struktur typischer Vertragsbedingungen zu bestätigen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 45% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 26% | EMEA: 30% |

| Kleinere Akteure: 15% | Manager: 59% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Bahnnetzaktivitäten und Investitionssignale genutzt werden, um die adressierbaren Ausgaben für Managementsysteme nach Region und Bahntyp zu rekonstruieren. Häufig relevante Inputs sind Streckenkilometer und Verkehrsintensität, Programme zur Modernisierung von städtischem Nahverkehr und Hauptstrecken, digitale Signaltechnik- und Steuerungseinführungen, das Verhältnis von Neubau- zu Upgrade-Projekten sowie der Anteil von Verträgen, die mehrjährige Software und Support beinhalten.

Sobald der Nachfragepool gebildet ist, wird die Gesamtsumme mit selektiven Bottom-Up-Näherungen abgeglichen, wie zum Beispiel Stichproben von Vertragswerten aus Ausschreibungen, typischen Software- und Dienstleistungsaufteilungen und ASP nach Bereitstellungsart (On-Premises versus Cloud), soweit Belege vorliegen. Wo Bottom-Up-Belege dünn sind, werden Lücken mithilfe vergleichbarer Projektarchetypen behandelt und die Annahme anschließend durch Feedback von Betreibern und Integratoren stresstest.

Für die Prognose verwenden wir eine Szenarioanalyse, die auf einer multivariaten Betrachtung von Faktoren wie der Richtung öffentlicher Bahn-Investitionsausgaben, Digitalisierungsvorgaben und erwarteten Erneuerungszyklen für Betriebs- und Wartungsplattformen basiert. Der endgültige Ausblick wird erst angepasst, nachdem die Annahmen anhand des Zeitplans der Pipeline und des von den Interviewpartnern angegebenen Erneuerungsverhaltens überprüft wurden, und anschließend in jährlichen Wachstumspfaden abgebildet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Überprüfungen, bei denen die Modellgesamtsummen mit unabhängigen Signalen verglichen werden, wie öffentlichen Bahninvestitionsprogrammen, vergebenen Vertragswerten und regionaler Bereitstellungsdynamik. Wenn eine Anomalie auftritt, etwa ein plötzlicher Sprung, der nicht durch Projektzeitpläne oder Preisbewegungen erklärt werden kann, wird sie zur Überprüfung durch Analysten markiert und, falls erforderlich, durch Nachfragen geklärt.

Vor der endgültigen Freigabe durchlaufen Annahmen und Berechnungen mehrstufige Überprüfungen, damit die Logik von den Treibern bis zu den Gesamtsummen nachvollziehbar ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie politische Änderungen, größere Projektverzögerungen oder starke Währungsbewegungen. Unmittelbar vor der Lieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Bahnmanagementsysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bahnmanagementsysteme können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da die erfassten Umsatzströme und Zeitwahlentscheidungen nicht immer übereinstimmen. Unterschiede ergeben sich meist daraus, was als Software gegenüber breiterer Bahn-Digitalisierung behandelt wird, dem für die Währungsumrechnung verwendeten Jahr und der Art und Weise, wie mehrjährige Dienstleistungsumsätze erfasst werden.

Bei einem aktualisierungsgetriebenen Aufbau sind die größten Treiber für Abweichungen oft der Aktualisierungsrhythmus der Projektpipelines, die Art und Weise, wie ASP-Änderungen ins nächste Jahr übertragen werden, und ob Verzögerungen bei der Vergabe von Ausschreibungen zeitnah widergespiegelt oder ausgeglichen werden. Durch die Aktualisierung des Zeitpunkts der Währungsumrechnung und die erneute Überprüfung der Vertragsumfangsformulierungen anhand aktueller Vergaben und Betreiberfeedbacks hält Mordor Intelligence die Gesamtsumme an den tatsächlich erbrachten Umsätzen von Managementsystemen gebunden, statt an breiteren Signaltechnik- oder Infrastrukturausgaben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 65,55 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 57,10 Milliarden USD (2024) | Verwendet ein früheres Preis- und Währungsfenster und kann die ASP-Entwicklung über Upgrades hinweg glätten, wodurch der Sprungeffekt neuerer digitaler Steuerungseinführungen und höherer Service-Anhängeraten übersehen werden kann. |

| Fachzeitschrift B | 27,90 Milliarden USD (2028) | Berichtet häufig über eine engere, softwarebeschränkte Teilmenge oder eine partielle regionale Zusammenfassung, und der Aktualisierungsrhythmus kann hinter jüngsten Vertragsvergaben und Inbetriebnahmeverzögerungen zurückbleiben, die den in einem bestimmten Jahr erfassten Umsatz verändern. |

Die Spannbreite ist leichter zu interpretieren, sobald die Jahresangabe und das, was als Umsatz zählt, konsistent gemacht werden, da einige Zahlen auf früheren Preisständen oder partieller Umfangsabdeckung beruhen. Unser Ansatz bleibt wiederholbar, indem Gesamtsummen an beobachtbare Nachfragesignale (Ausschreibungen, Upgrade-Zyklen und Betreiberbudgets) gebunden und die Annahmen bei Änderungen der Zeitplanung und Währungsbedingungen überarbeitet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Eisenbahnmanagementsysteme?

Die Marktgröße für Eisenbahnmanagementsysteme wird im Jahr 2026 auf 65,55 Milliarden USD geschätzt und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 9,62 % wachsen.

Wer sind die wichtigsten Akteure im Markt für Eisenbahnmanagementsysteme?

General Electric Company, ABB limited, Alstom SA, Cisco Systems Inc. und IBM Corporation sind die wichtigsten Unternehmen, die im Markt für Eisenbahnmanagementsysteme tätig sind.

Welche Region wächst am schnellsten im Markt für Eisenbahnmanagementsysteme?

Asien wird voraussichtlich mit der höchsten CAGR von 9,96 % im Prognosezeitraum (2026–2031) wachsen.

Welche Region hat den größten Anteil am Markt für Eisenbahnmanagementsysteme?

Im Jahr 2025 entfällt auf Europa mit 31,45 % der größte Marktanteil im Markt für Eisenbahnmanagementsysteme.

Seite zuletzt aktualisiert am: