Marktgröße und Marktanteil für Laborinformationsmanagementsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 595.62 Millionen US-Dollar |

| Marktgröße (2030) | 946.24 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.70% CAGR |

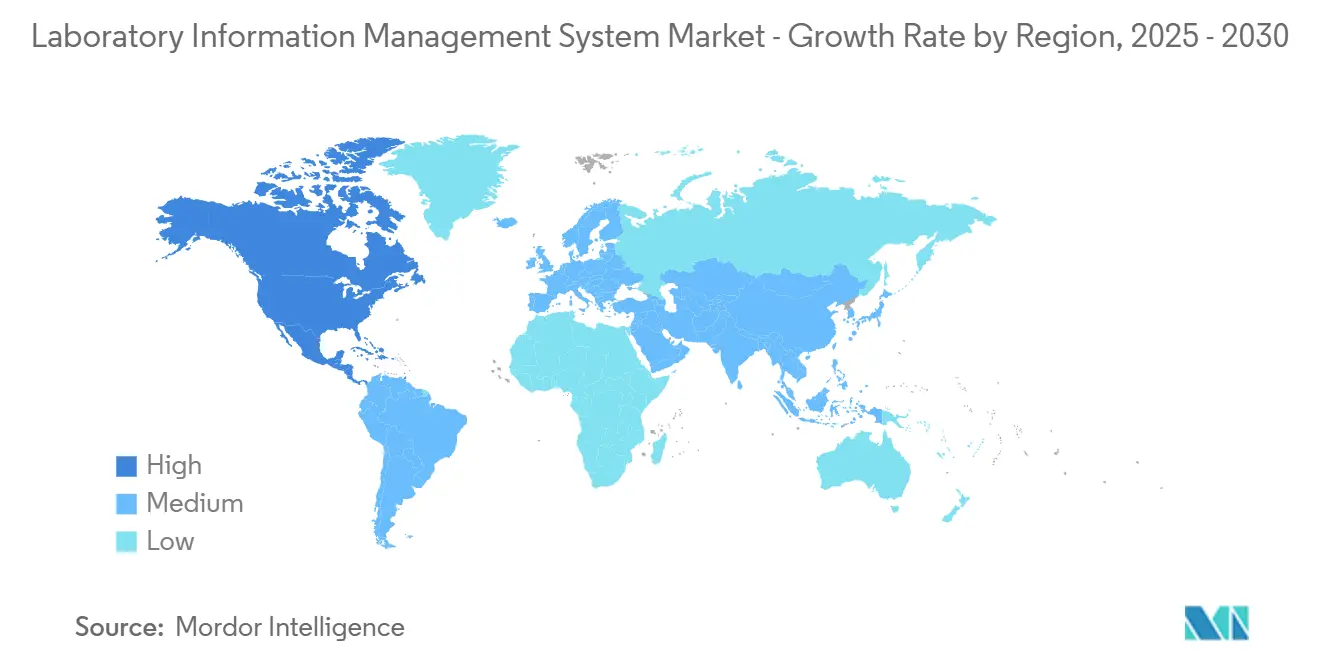

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborinformationsmanagementsysteme von Mordor Intelligence

Die Marktgröße für Laborinformationsmanagementsysteme erreichte im Jahr 2025 einen Wert von 595,62 Millionen USD und wird bis 2030 voraussichtlich auf 946,24 Millionen USD ansteigen, was einer CAGR von 9,7 % entspricht. Diese Dynamik wird durch die anhaltende Digitalisierung in forschungs- und qualitätsorientierten Laboratorien angetrieben, in denen die lückenlose Datennachverfolgbarkeit heute im Mittelpunkt behördlicher Inspektionen steht. Das Wachstum profitiert zudem von Workflows auf Basis künstlicher Intelligenz, die Roh-Assay-Daten in entscheidungsreife Erkenntnisse umwandeln und Wissenschaftler von repetitiven Kurationsaufgaben entlasten. Die durch die pandemiebedingte Dezentralisierung entstandene erhöhte Nachfrage nach der Fernüberwachung von Proben hält Investitionen auf Plattformen fokussiert, die mobile Probenannahme, automatisierte Custody-Ketten und Echtzeit-Analysen bieten. Anbieter, die LIMS, wissenschaftliches Datenmanagement und elektronische Labornotizbücher in einheitlichen Cloud-Angeboten bündeln, weiten die Akzeptanz weiter aus, indem sie silogebundene Workflows beseitigen. Schließlich verstärkt das rasch steigende Volumen genomischer, Biobanking- und Zelltherapieproben den Mehrwert von Systemen, die die Datenintegrität von der Erfassung bis zur Langzeitarchivierung sicherstellen.

Wichtigste Erkenntnisse des Berichts

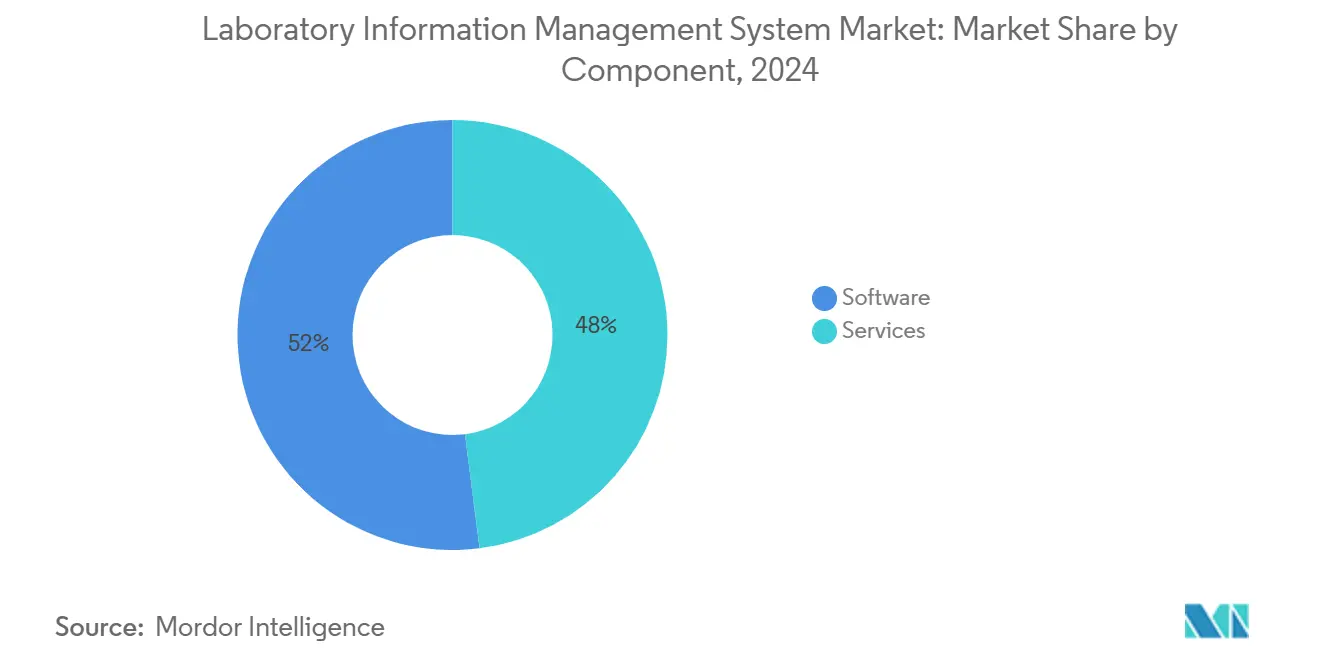

- Nach Komponente entfielen im Jahr 2024 52 % des Marktanteils für Laborinformationsmanagementsysteme auf Dienstleistungen, während die Umsätze mit cloudnativer Software bis 2030 voraussichtlich mit einer CAGR von 10,8 % wachsen werden.

- Nach Bereitstellungsmodell führten On-Premise-Installationen im Jahr 2024 mit einem Umsatzanteil von 55 %; Cloud/SaaS wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,2 % wachsen.

- Nach Produkttyp hielten breit angelegte Plattformen im Jahr 2024 einen Anteil von 63 % an der Marktgröße für Laborinformationsmanagementsysteme; pharmaspezifische Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 10,5 % wachsen.

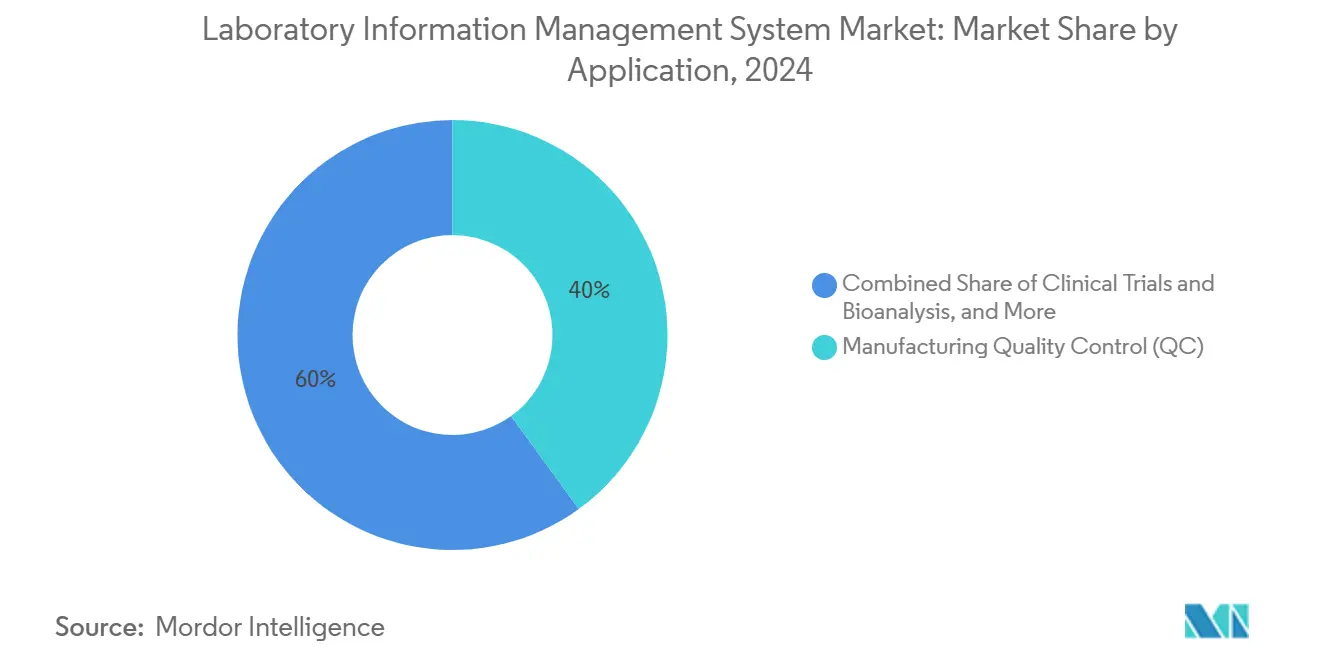

- Nach Anwendung entfielen im Jahr 2024 40 % der Marktgröße für Laborinformationsmanagementsysteme auf die Qualitätskontrolle in der Fertigung, während Zell- & Gentherapielabore im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,9 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 35 % an der Marktgröße für Laborinformationsmanagementsysteme, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 11,3 % prognostiziert wird.

- Nach Endnutzer generierten Pharma- und Biotechnologieunternehmen im Jahr 2024 48 % des Umsatzes, wobei für CRO/CDMO-Kunden bis 2030 ein Wachstum mit einer CAGR von 10,8 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Laborinformationsmanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der Forschungs- und Entwicklungspipeline in der Pharma- und Biotechnologiebranche | +2.3% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Biobanking | +1.8% | Global mit Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Inanspruchnahme von Auftragsforschung und Fertigungsoutsourcing | +1.5% | Global; stärkste Akzeptanz im asiatisch-pazifischen Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflows für Genomtests | +2.7% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung dezentralisierter klinischer Studien | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Analyse des Bodenmikrobioms in der Präzisionslandwirtschaft | +1.2% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der Forschungs- und Entwicklungspipeline in der Pharma- und Biotechnologiebranche

Globale Arzneimittelentwicklungsprogramme umfassen mittlerweile mehr als 20.000 aktive Kandidaten – ein Wert, der 38 % höher liegt als im Jahr 2020. Jedes neue Molekül vervielfacht die Labordatenmengen und verstärkt den Bedarf an skalierbaren LIMS, die Kontextualisierung und Prüfpfade automatisieren. Plattformen mit KI-gesteuerter Ausreißererkennung verkürzen die Datenprüfzyklen in Qualitätskontrolllaboren um 43 %, setzen Analysekapazitäten frei und beschleunigen die Chargenfreigabe [1]Thermo Fisher Scientific, "Pharmaceutical LIMS," thermofisher.com. Die nahtlose Integration von LIMS mit elektronischen Notizbüchern und wissenschaftlichen Datenhubs beseitigt Informationsbarrieren und ermöglicht es multidisziplinären Teams, Datensätze von der Entdeckung bis zur Skalierung ohne manuelle Exporte abzufragen. Diese Fähigkeit beschleunigt Entscheidungen über Fortführung oder Abbruch und unterstützt adaptive Studiendesigns, die die Gesamtentwicklungszeiten verkürzen.

Wachsende Nachfrage nach Biobanking

Mehr als 70 % der Präzisionsmedizinprogramme sind auf Biorepositorien angewiesen, die eingewilligte Proben über Jahrzehnte hinweg sichern. Moderne Systeme kombinieren IoT-gestützte Gefrierüberwachung mit ereignisgesteuerten Warnmeldungen, die Temperaturabweichungen verhindern. Die barcode-zentrierte Bestandsverwaltung in führenden Einrichtungen hat die Abrufzeiten um 67 % verkürzt und gleichzeitig Zähldiskrepanzen beseitigt [2]LabWare, "Laboratory Software for Bio-Banking and Clinical Research Labs," labware.com. Blockchain-verankerte Custody-Ketten halten Einzug in Produktionsumgebungen und liefern unveränderliche Herkunftsprotokolle, die für Gentherapieproben, deren Nutzungsrechte direkt mit der Einwilligung des Spenders verknüpft sind, von entscheidender Bedeutung sind. Diese fortschrittlichen Funktionen erheben LIMS von passiven Aufzeichnungssystemen zu proaktiven Hütern der Probenintegrität.

KI-gestützte Workflows für Genomtests

Sequenzierungslabore, die jährlich mehr als 500.000 Proben verarbeiten, setzen auf KI, um die Zeit für die Varianteninterpretation um bis zu 85 % zu reduzieren. Eingebettete Engines für maschinelles Lernen verfeinern kontinuierlich die Klassifizierungsgenauigkeit, indem sie genetische Befunde mit klinischen Ergebnissen korrelieren. Ein führendes Einsatzszenario nutzt algorithmische Ablaufplanung, die die Instrumentenkapazität mit Reagenzienbeständen und klinischer Dringlichkeit in Einklang bringt und den Durchsatz steigert, ohne den Personalbestand zu erhöhen. Die enge Kopplung von LIMS und Bioinformatik-Pipelines beseitigt Engpässe beim Dateitransfer und erzeugt regulatorisch konforme Berichte, die jeden Analyseschritt bis zum Zugangsstrichcode zurückverfolgen.

Rasche Ausweitung dezentralisierter klinischer Studien

Die Fernprobenahme ist mittlerweile in 60 % der neuen Studien vertreten, was Sponsoren dazu zwingt, Proben zu verfolgen, die von den Wohnorten der Patienten zu dezentralisierten Laboratorien transportiert werden. Mit dem zentralen LIMS verknüpfte Smartphone-Apps erfassen Sammlungsmetadaten und initiieren in Echtzeit eine sichere Custody-Kette. Diese Konnektivität steigerte die Teilnehmerbindung in einer aktuellen Studie in Singapur auf 97 %, während der logistische CO₂-Fußabdruck gesenkt wurde. In Kombination mit eCOA-Systemen bieten diese Funktionen einen durchgängigen Überblick über Wirksamkeits-, Sicherheits- und Compliance-Kennzahlen, der Protokollanpassungen während der Studie unterstützt, ohne die Datenintegrität zu gefährden.

Analyse des Bodenmikrobioms in der Präzisionslandwirtschaft

Feldbauagronomen nutzen LIMS, um mikrobielle Fingerabdrücke mit Ertragsdaten zu korrelieren und standortspezifische Nährstoffempfehlungen zu ermöglichen. Plattformen integrieren GPS-markierte Bodenproben, Sequenzierungsdaten der nächsten Generation und Wetterdaten, um Modelle für maschinelles Lernen zu erstellen, die die Ernteleistung vorhersagen. Frühe Anwender berichten von erheblichen Düngemittelreduzierungen und einer erhöhten Widerstandsfähigkeit gegenüber Trockenstress, was unterstreicht, wie Informatik den Übergang zur regenerativen Landwirtschaft beschleunigt [3]Scispot, "The Laboratory Data Platform Built for 2025's Data-Driven Labs," scispot.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und langwierige Validierung | -1.6% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensicherheit und Datensouveränität | -1.2% | Europa, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme mit bestehenden Laborinformationssystemen und heterogenen Instrumentenschnittstellen | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Bioinformatikfachkräften | -1.9% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und langwierige Validierung

Unternehmensweite Implementierungen können Lizenzgebühren von über 1 Million USD überschreiten und Validierungszeiträume von 6 bis 9 Monaten erfordern, was die Amortisierung verzögert. Ein öffentliches Gesundheitslabor in Vermont dokumentierte Ausgaben von 1,7 Millionen USD für Anpassung und Wartung. Abonnementbasierte SaaS-Optionen mindern den Kapitalaufwand, stoßen jedoch bei konservativen Qualitätssicherungsteams, die zögern, die Infrastruktur auszulagern, auf Widerstand. Anbieter begegnen dem mit vorvalidierten Vorlagen, die Qualifizierungszyklen verkürzen, sowie mit gebündelten Managed-Services-Verträgen, die die Lebenszykluskosten begrenzen.

Bedenken hinsichtlich Datensicherheit und Datensouveränität

Vorschriften wie die DSGVO und branchenspezifische Datenlokalisierungsgesetze schreiben vor, dass personenbezogene und genomische Daten innerhalb definierter Grenzen verbleiben müssen. Laboratorien in der Pharmazie und Diagnostik greifen häufig auf On-Premise-Architekturen zurück, um die Compliance zu gewährleisten, was die Cloud-Migration trotz klarer betrieblicher Vorteile verlangsamt. Private-Cloud-Implementierungen, die in inländischen Rechenzentren gehostet werden, bieten einen Kompromiss, erhöhen jedoch die Komplexität hinsichtlich der Anbieteraufsicht und der Modelle geteilter Verantwortung.

Mangel an Bioinformatikfachkräften verlangsamt die Einführung fortschrittlicher LIMS

Rund 30–40 % der Informatikstellen bleiben länger als sechs Monate unbesetzt, was Einführungen behindert, die auf interdisziplinäre Fähigkeiten angewiesen sind, die Laborwissenschaft, Softwarekonfiguration und Datenanalyse umfassen. Allein der Sektor der regenerativen Medizin prognostiziert bis 2035 einen Personalengpass von 600 Stellen [4]ADC Consulting, "Uncovering Workforce and Skills Gaps in Regenerative Medicine," adc-consulting.com. Als Übergangslösung betten Anbieter Low-Code-Workflow-Builder und geführte Konfigurationsassistenten ein, die es Laborwissenschaftlern ermöglichen, Prozesse ohne tiefgreifende Programmierkenntnisse anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen sichern den ROI bei wachsender Softwareflexibilität

Im Markt für Laborinformationsmanagementsysteme entfielen im Jahr 2024 52 % des Umsatzes auf Dienstleistungen, was die Abhängigkeit der Laboratorien von externem Fachwissen für Validierung, Integration und kontinuierliche Verbesserung unterstreicht. Diese Engagements erstrecken sich häufig über mehrere Jahre und stellen sicher, dass sich Workflows mit regulatorischen Aktualisierungen und neuen Instrumenten weiterentwickeln. Parallel dazu beschleunigt sich die Nachfrage nach cloudnativen Abonnements mit einer CAGR von 10,8 %, begünstigt durch elastische Skalierung und automatische Funktionsaktualisierungen, die den Laborbetrieb nicht unterbrechen. Dienstleister erweitern ihre Portfolios um Validierung als Dienstleistung und KI-Modellbetreuung und bieten Kunden schlüsselfertigen Zugang zu Fähigkeiten, die andernfalls durch Talentmangel eingeschränkt wären. Dieses Muster verdeutlicht, wie der Nutzen von Software nur dann maximiert wird, wenn er mit strategischer Fachberatung kombiniert wird, die die Systemkonfiguration auf sich entwickelnde wissenschaftliche Ziele ausrichtet.

Managed-Service-Modelle der zweiten Generation übernehmen zunehmend die Verantwortung für das Algorithmtraining und die Leistungsüberwachung und schaffen wiederkehrende Umsatzströme, die dem Software-als-Dienstleistung-Ansatz entsprechen. Laboratorien schätzen planbare Ausgaben und eine schnellere Wertschöpfung, insbesondere bei der Bewältigung neuartiger Modalitäten wie der Einzelzellsequenzierung. Mehrere Anbieter betten mittlerweile ergebnisbasierte Preismodelle ein, die Servicegebühren an quantifizierte Effizienzgewinne knüpfen – eine Struktur, die eine kontinuierliche Optimierung statt einmaliger Implementierungsmeilensteine fördert. Der Markt für Laborinformationsmanagementsysteme belohnt daher Anbieter, die konfigurierbare Plattformen mit beratender Tiefe kombinieren, die sowohl technologische als auch Compliance-Anforderungen navigiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud gewinnt an Boden, ohne On-Premise-Hauptlösungen zu verdrängen

On-Premise-Systeme behielten 55 % des Umsatzes im Jahr 2024, da stark regulierte Einrichtungen die direkte Kontrolle über Infrastruktur, Validierungsskripte und Datenzugriffsrichtlinien bevorzugen. Die Cloud-Gruppe wird jedoch voraussichtlich mit einer CAGR von 10,2 % wachsen, da Laboratorien Fernzugriff und geringeren IT-Aufwand anstreben. Hybride Designs, die vertraute Workstation-Benutzeroberflächen nachahmen und gleichzeitig Daten in souveränen Clouds speichern, bieten eine akzeptable Brücke, die Prüfer zufriedenstellt und dennoch elastisches Computing für Analysebursts ermöglicht. Für kleinere Labore senken Cloud-Abonnements den Kapitalaufwand und komprimieren die Implementierung auf wenige Wochen, was Best-Practice-Workflows demokratisiert, die einst auf Großpharma-Budgets beschränkt waren.

Betriebserfahrungen aus den Pandemie-Lockdowns haben die Widerstandsfähigkeit des browserbasierten Zugriffs demonstriert und selbst konservative Qualitätsverantwortliche dazu veranlasst, SaaS-Sandboxen für Nicht-GxP-Funktionen zu erproben. Mit wachsendem Vertrauen migrieren Produktionsworkloads, beginnend häufig mit Stabilitätsstudien oder Umgebungsüberwachungsmodulen, bevor kritische Freigabe-Assays folgen. Im Laufe der Zeit wird im Markt für Laborinformationsmanagementsysteme eine konvergierte Architektur erwartet, bei der Edge-Appliances die Instrumentenerfassung übernehmen, während regulatorisch konforme Kopien in regionalen Cloud-Tresoren gespeichert werden, um sowohl Latenzkontrolle als auch Compliance zu gewährleisten.

Nach Produkttyp: Breite Plattformen dominieren, während vertikale Lösungen an Fahrt gewinnen

Breit angelegte Suiten machten 63 % der Ausgaben im Jahr 2024 aus, da sie in der Lage sind, verschiedene Disziplinen – von der analytischen Chemie bis zur Mikrobiologie – in einem einzigen Daten-Backbone abzubilden. Sie sprechen multinationale Unternehmen an, die harmonisierte Workflows und konsolidierte Analyse-Dashboards anstreben. Pharmaspezifische Pakete hingegen, die eine CAGR von 10,5 % verzeichnen, nutzen vorkonfigurierte Prozesse wie die Planung von Stabilitätsentnahmen, Chargengenealogien und elektronische Signaturen gemäß 21 CFR Part 11. Diese sofort einsatzbereiten Vorlagen verkürzen Validierungszeiträume und setzen Ressourcen für wissenschaftliche Aufgaben frei. Der Markt für Laborinformationsmanagementsysteme balanciert daher Universalität mit Nischenpräzision und ermöglicht es Organisationen, die Funktionstiefe an Risikobereitschaft und Ressourcenverfügbarkeit anzupassen.

Module für künstliche Intelligenz werden zu standardmäßigen Differenzierungsmerkmalen. Breite Suiten integrieren Anomalieerkennung über verschiedene Testpanels hinweg, während vertikale Angebote KI auf kontextspezifische Vorhersagen wie Potenztrends oder Ursachenanalysen von Abweichungen ausrichten. Anbieter, die Modelle auf anonymisierten, domänenspezifischen Daten verfeinern, demonstrieren höhere Genauigkeit und schnellere Erkenntnisgewinnung und verleihen ihren Angeboten zusätzliches Wettbewerbsgewicht.

Nach Unternehmensgröße: Modulare Architekturen bedienen sowohl globale Netzwerke als auch aufstrebende Labore

Große Netzwerke investieren in mehrsprachige, standortübergreifende Instanzen, die unternehmensweite Stammdaten durchsetzen und eine zentralisierte Überwachung der Methodenleistung ermöglichen. Sie stützen sich auf konfigurierbare rollenbasierte Zugriffskontrollen und Schnittstellengateways, die Fertigungsausführung, ERP und elektronische Chargenprotokolle verknüpfen, um ein einheitliches Informatik-Ökosystem zu schaffen. Umgekehrt bevorzugen Start-ups und regionale Labore schlanke SaaS-Pläne mit nutzungsbasierter Lizenzierung, die eine Erweiterung von einer Handvoll Nutzern auf Hunderte ohne Plattformwechsel ermöglicht. Als das nationale Mikrobiologielabor von Timor-Leste eine Cloud-Lösung einführte, stieg der wöchentliche Durchsatz von unter 80 auf 178 Proben, während Transkriptionsfehler deutlich zurückgingen.

Moderne Architekturen ermöglichen die schrittweise Aktivierung von Modulen, sodass kleinere Einrichtungen mit der Probenannahme und Berichterstattung beginnen können, bevor sie Instrumentenschnittstellen, Stabilitätsprüfungen oder erweiterte Analysen hinzufügen. Dieser stufenweise Ansatz richtet die Ausgaben an der Reife aus und gewährleistet eine nachhaltige Akzeptanz. Anbieter, die gepackte Branchenvorlagen anbieten, beschleunigen die Inbetriebnahme zusätzlich, indem sie komplexe Best-Practice-Workflows in geführte Konfigurationen umwandeln.

Nach Anwendung: QC-Arbeitspferde behalten die Führung; fortschrittliche Therapien beschleunigen sich

Die Qualitätskontrolle in der Fertigung machte 40 % des Umsatzes im Jahr 2024 aus, was die strengen Anforderungen an die Chargenfreigabe in der Biopharmazie, der Lebensmittelindustrie und der Spezialchemie widerspiegelt. Hochvolumen-Assays erfordern robuste Spezifikationsbibliotheken, automatisierte Instrumentenkalibrierungsprüfungen und die sofortige Erstellung von Analysezertifikaten – allesamt Kernstärken ausgereifter LIMS-Module. Zell- & Gentherapielabore verzeichnen unterdessen eine CAGR von 10,9 %, da patientenspezifische Produkte durch klinische Pipelines drängen. Diese Einrichtungen benötigen eine lückenlose Identitätsverfolgung von der Leukapherese bis zur Enddosis, die Integration mit MES und die Unterstützung für die variable Probenahme, die autologen Prozessen innewohnt.

Einheitliche QC-MES-Plattformen reduzieren Produktionsstopps, indem sie Echtzeit-Assay-Ergebnisse an Shop-Floor-Dashboards übermitteln und sofortige Dispositionsentscheidungen ermöglichen sowie Lagerkosten minimieren. In der Entdeckungsforschung profitieren Wirkstoffscreening-Labore von integrierter chemischer Registrierung, Dosis-Wirkungs-Modellierung und KI-gesteuerter Trefferpriorisierung, was die Lead-Optimierung beschleunigt. Biobanking-Module erweitern den Anwendungsbereich durch die Einbettung von Einwilligungsverfolgung und longitudinalen Probenmetadaten und unterstützen Multi-Omics-Korrelationsstudien, die für die Präzisionsmedizin zentral sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma & Biotech dominieren, während Outsourcing-Spezialisten schneller wachsen

Pharmazeutische und biotechnologische Unternehmen erwirtschafteten 48 % des Umsatzes im Jahr 2024, gestützt durch ihren Bedarf, strenge regulatorische Rahmenbedingungen zu erfüllen und komplexe Analyseportfolios von der Entdeckung bis zur kommerziellen Freigabe zu verwalten. Auftragsforschungs- und Fertigungsorganisationen, die mit einer CAGR von 10,8 % wachsen, implementieren mandantenfähige LIMS, die Kundendaten trennen und sponsorenspezifische Berichte unterstützen. Diese Fähigkeit ist entscheidend, da das Outsourcing mittlerweile etwa die Hälfte der globalen klinischen Studien umfasst. Akademische Einrichtungen nutzen LIMS für Reproduzierbarkeit und durch Fördermittel vorgeschriebene FAIR-Datenprinzipien, während Krankenhäuser Informatik mit EHR-Systemen integrieren, um diagnostische Durchlaufzeiten zu verkürzen und Präzisionsonkologiedienste zu unterstützen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 mit 35 % den größten Anteil am Umsatz des Marktes für Laborinformationsmanagementsysteme, gestützt durch umfangreiche Investitionen in pharmazeutische Forschung und Entwicklung sowie ein ausgereiftes Ökosystem aus Informatikanbietern und Integratoren. Die regulatorische Kontrolle durch Behörden wie die FDA priorisiert die Datenintegrität und drängt Laboratorien dazu, umfassende Prüfpfade und elektronische Signaturen zu pflegen, die LIMS liefern. Die Integration von KI für proaktives Qualitätsmonitoring schreitet rasch voran, wobei führende Hersteller prädiktive Analysen einsetzen, die potenzielle Abweichungen vor dem Auftreten freigabehemmender Ereignisse kennzeichnen. Die hohe Akzeptanz der Präzisionsmedizin in Verbindung mit Erstattungswegen für Genomtests stimuliert die Nachfrage nach Plattformen, die Sequenzierungsdaten und Patienteneinwilligungen in einheitlichen Datensätzen erfassen, weiter.

Der asiatisch-pazifische Raum verzeichnet die schnellste Wachstumsdynamik mit einer bis 2030 prognostizierten CAGR von 11,3 %. Die regionale Ausweitung der Impfstoff- und Biologikaproduktion in China und Indien wird durch staatliche Anreize zur Förderung der digitalen Transformation der Laborinfrastruktur ergänzt. Auftragsforschungsorganisationen in Singapur und Südkorea setzen LIMS ein, um die Einhaltung der Guten Laborpraxis nachzuweisen und Aufträge von multinationalen Sponsoren zu gewinnen, die kostengünstige und qualitätsgesicherte Partner suchen. Japans nationale Genomik-Initiativen integrieren datenschutzkonforme Einwilligungs-Workflows und machen LIMS zu einem zentralen Element der ethischen Datenverwaltung. Australische Agrar-Tech-Akteure übernehmen unterdessen Bodenmikrobiom-Informatik zur Unterstützung nachhaltiger Landwirtschaftsinitiativen und erweitern die LIMS-Durchdringung über das Gesundheitswesen hinaus.

Europa verfügt über einen beträchtlichen Marktanteil, der durch strenge Datenschutzvorschriften und eine robuste biopharmazeutische Fertigungsbasis getragen wird. Die DSGVO beeinflusst das Systemdesign und schreibt regional gesperrte Datenresidenz und granulares Einwilligungsmanagement vor. Pharmazeutische Laboratorien integrieren LIMS mit Qualified-Person-Freigabesystemen und gewährleisten so die Rückverfolgbarkeit vom Rohstoffeingang bis zur Endproduktzertifizierung. Das umfangreiche Biobanking-Netzwerk des Kontinents nutzt spezialisierte Module für die longitudinale Probenverfolgung und den grenzüberschreitenden Datenaustausch innerhalb paneuropäischer Forschungskonsortien. Die post-Brexit-Divergenz der britischen Regulierungscodes löst Konfigurationsprojekte aus, um die Richtlinien der Medicines and Healthcare products Regulatory Agency zu erfüllen, und generiert neue Serviceumsätze für Implementierungspartner.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen rund 57 % des Umsatzes, was den Markt für Laborinformationsmanagementsysteme in einem mäßig konzentrierten Zustand belässt. Langjährig etablierte Anbieter wie Thermo Fisher Scientific, LabWare und LabVantage genießen Loyalität durch umfangreiche Modulbibliotheken und globale Support-Teams. Cloudnative Herausforderer wie Benchling und Scispot differenzieren sich durch schnelle API-first-Integration und moderne Nutzererlebnisse, die auf aufstrebende Biotechnologielabore ausgerichtet sind. Jüngste Akquisitionen, darunter der Kauf von Baytek durch Datacor und die Übernahme von Qualer durch MasterControl, zeigen strategische Schritte zur Vertiefung vertikaler Fähigkeiten, anstatt lediglich die installierte Basis zu erweitern.

Die Integration künstlicher Intelligenz ist das zentrale Wettbewerbsfeld. Anbieter, die maschinelles Lernen für die Ausreißererkennung, die vorausschauende Instrumentenwartung und die dynamische Ressourcenplanung einbetten, bieten messbare Effizienzgewinne und erhöhen die Wechselbarrieren. Blockchain-basierte Prüfpfade gewinnen im Biobanking und in Workflows für fortschrittliche Therapien an Bedeutung, wo eine unveränderliche Herkunft geschäftskritisch ist. Gleichzeitig beschleunigt die Befürwortung offener Standards die Instrumentenkonnektivität, reduziert kostspielige benutzerdefinierte Treiber und fördert Best-of-Breed-Architekturen.

Spezialisierte Nischen ziehen weiterhin fokussierte Neueinsteiger an. Bodenmikrobiom-Tests, dezentralisierte Logistik für klinische Studien und die Herstellung von Zelltherapien weisen jeweils Workflow-Besonderheiten auf, die von generischen Plattformen nicht vollständig abgedeckt werden, und schaffen Raum für zweckgebundene Lösungen. Etablierte Anbieter reagieren mit Vorlagenbeschleunigern, die die Kernfunktionalität an diese Bereiche anpassen, und bemühen sich, die Kundenbindung aufrechtzuerhalten, während Kunden ihre wissenschaftlichen Portfolios diversifizieren.

Marktführer im Bereich Laborinformationsmanagementsysteme

Abbott Laboratories

LabVantage

LabLynx

McKesson Corporation

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: MasterControl übernahm Qualer und integrierte die Kalibrierungs- und Wartungsverfolgung in Asset-Workflows, um die durchgängige Compliance zu verbessern.

- Februar 2025: Scispot stellte eine erweiterte Labordatenplattform mit API-first-Architektur und eingebetteter KI vor, die auf Biotech- und Präzisionsmedizinlabore ausgerichtet ist.

- Juni 2024: Confience übernahm Computing Solutions Inc., um die LIMS-Fähigkeiten in den Bereichen Chemie und Lebensmittel zu stärken und die Produktentwicklung zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Laboratory Information Management Systems (LIMS) als softwarezentrierte Plattformen, einschließlich zugehöriger Implementierungs- und Supportdienstleistungen, die Laboratorien einsetzen, um Proben zu verfolgen, Arbeitsabläufe zu automatisieren, Daten zu speichern und konforme Berichte in den Bereichen Biowissenschaften, Industrie und öffentlicher Sektor zu erstellen.

Ausschluss aus dem Geltungsbereich: Die Bewertung schließt bewusst engere klinische Laboratory Information Systems (LIS) aus, die direkt mit HIS/EMR-Modulen von Krankenhäusern verbunden sind.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Produkttyp

- Breit angelegte / Mehrzweck-LIMS

- Pharmaspezifische LIMS

- Nach Bereitstellungsmodell

- On-Premise

- Webbasiert

- Cloudbasiert

- Nach Unternehmensgröße

- Große Labornetzwerke

- Klein- und mittelgroße Laboratorien

- Nach Anwendung

- Wirkstoffforschung & präklinische Entwicklung

- Klinische Studien & Bioanalytik

- Qualitätskontrolle in der Fertigung (QC)

- Biobanking & Probenverfolgung

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungs-, Entwicklungs- und Fertigungsorganisationen (CROs / CDMOs)

- Akademische Medizin- und Forschungseinrichtungen

- Krankenhaus- und klinische Diagnostiklabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzten die Schreibtischarbeit durch Interviews und kurze Umfragen, die sich an QA-Manager in Pharma-QC-Labors, LIMS-Produktverantwortliche bei regionalen Distributoren, CRO-IT-Direktoren in Nordamerika, Europa und Asien sowie unabhängige Validierungsberater richteten. Ihr Feedback präzisierte Penetrationsannahmen, Preisspannen und Migrationszeitpläne von On-Premise zu Cloud-SaaS.

Schreibtischforschung

Mordor-Analysten haben zunächst öffentliche Daten aus erstklassigen Quellen zusammengestellt, darunter die U.S. FDA 510(k)-Datenbank, Eurostat-Dateien zu F&E-Ausgaben, Laborakkreditierungslisten von ILAC, Import-Export-Codes in UN Comtrade sowie Whitepaper von Branchenverbänden wie der International Society for Biological and Environmental Repositories. Unternehmens-10-Ks, Investoren-Präsentationen von Instrumentenherstellern und begutachtete Fachaufsätze zu Trends in der Laborautomatisierung lieferten zusätzliche Detailtiefe. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für Deal-Flow, füllten verbleibende finanzielle und wettbewerbsbezogene Lücken. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Referenzen flossen in Datenprüfungen und die kontextuelle Einordnung ein.

Marktgröße & Prognose

Ein Top-down-Ansatz begann mit der globalen Laboranzahl nach Segment und Region, rekonstruiert aus Akkreditierungs- und Lizenzregistern, und wurde anschließend mit durchschnittlichen LIMS-Ausgabenkurven multipliziert, die je nach Anzahl der Arbeitsplätze und Datencompliance-Stufe variieren. Ausgewählte Bottom-up-Gegenprüfungen, Umsatz-Rollups von Lieferanten sowie Stichproben aus ASP x aktiven Lizenzvolumina, halfen bei der Kalibrierung der Gesamtwerte vor der abschließenden Abstimmung. Zu den wichtigsten Modelltreibern zählen das Wachstum bei FDA-registrierten Bioproduktionsstätten, das durchschnittliche Testvolumen pro reguliertem Labor, der Anteil von Cloud-Deployments sowie jährliche Software-Wartungsquoten. Die Prognosen basieren auf einer multivariaten Regression, die LIMS-Investitionen mit Labor-Kapitalbudgets, regulatorischen Zitiertrends und F&E-Intensität verknüpft, wobei Szenario-Puffer angewendet werden, wo primäre Experten volatile Finanzierungszyklen angemerkt haben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung anhand externer Ausgaben-Benchmarks unterzogen; Anomalien werden an ein Senior-Analysten-Gremium eskaliert. Der Datensatz wird jährlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse – bedeutende M&A-Transaktionen, neue GMP-Vorgaben oder abrupte Währungsschwankungen – die Basisannahmen verschieben.

Warum Mordors Laboratory Information Management System-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen breitere Informatik-Bundles wählen, pauschale Preispunkte anwenden oder weniger häufig aktualisieren.

Zu den von uns beobachteten wesentlichen Abweichungstreibern zählen die gebündelte Einbeziehung von LIS- und ELN-Modulen, aggressive Cloud-Adoptionsszenarien, eine einheitliche ASP-Anwendung über Regionen hinweg sowie eine weniger häufige Währungs-Rebasierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 595,6 Millionen | Mordor Intelligence | - |

| USD 2,88 Milliarden | Global Consultancy A | Kombiniert LIMS mit LIS und einem breiteren Labor-Software-Stack; wendet einen einheitlichen globalen ASP an |

| USD 2,63 Milliarden | Industry Journal B | Berücksichtigt Hardware-Dienstleistungen und mehrjährige Wartung im Voraus; Fünfjahres-Aktualisierungsrhythmus |

Diese Vergleiche zeigen, wie Mordors engerer, rein softwarebezogener Ansatz und der jährliche Aktualisierungsrhythmus eine fundierte, transparente Baseline liefern, die Kunden auf nachvollziehbare Laborzahlen und Ausgabenquoten zurückführen können, anstatt auf weitreichende Aggregate.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Laborinformationsmanagementsysteme?

Die Marktgröße für Laborinformationsmanagementsysteme wird voraussichtlich im Jahr 2025 einen Wert von 595,62 Millionen USD erreichen und mit einer CAGR von 9,70 % auf 946,24 Millionen USD bis 2030 wachsen.

Wie groß ist der aktuelle Markt für Laborinformationsmanagementsysteme?

Im Jahr 2025 wird die Marktgröße für Laborinformationsmanagementsysteme voraussichtlich 595,62 Millionen USD erreichen.

Was treibt die starke CAGR im Markt für Laborinformationsmanagementsysteme an?

Die zunehmende Digitalisierung von Laborworkflows, der regulatorische Schwerpunkt auf Datenintegrität und die Einführung KI-gestützter Analysen tragen gemeinsam zu einer CAGR von 9,7 % bis 2030 bei.

Welches Komponentensegment führt beim aktuellen Umsatz?

Dienstleistungen führen mit einem Anteil von 52 % im Jahr 2024 aufgrund des Bedarfs an Validierungs-, Integrations- und laufender Optimierungsunterstützung.

Welcher Anwendungsbereich wächst am schnellsten?

Zell- und Gentherapielabore mit einer CAGR von 10,9 % führen LIMS ein, um patientenspezifische Identitätsketten zu verwalten und mit Fertigungsausführungssystemen zu integrieren.

Seite zuletzt aktualisiert am: