Größe und Marktanteil des Marktes für Temperaturmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.33 Milliarden US-Dollar |

| Marktgröße (2031) | 4.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Temperaturmanagement von Mordor Intelligence

Die Größe des Marktes für Temperaturmanagement wird voraussichtlich von 3,20 Milliarden USD im Jahr 2025 auf 3,33 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,03 Milliarden USD erreichen, mit einer CAGR von 3,89 % über den Zeitraum 2026–2031. Das stetige Gesamtwachstum verbirgt schnell voranschreitende Veränderungen: Algorithmen der künstlichen Intelligenz (KI), die Abweichungen der Kerntemperatur vorhersagen, eine Wiederbelebung der Warmlufterwärmung in der ambulanten Chirurgie sowie eine steigende Beschaffung tragbarer Kühlsysteme für Hitznotfälle verschieben die Wettbewerbsgrenzen im Markt für Temperaturmanagement. Krankenhäuser modernisieren ihre Geräteflotten, um den aktualisierten perioperativen Normothermie-Standards der Joint Commission zu entsprechen, während Zollschocks bei chinesischen Komponenten die Hersteller dazu veranlassen, Lieferketten zurückzuverlagern. Gleichzeitig haben Rückrufe der Klassen I und II das Vertrauen in ältere Geräte untergraben und Chancen für Dual-Mode-Plattformen eröffnet, die intravaskuläre und oberflächliche Verfahren kombinieren und eine engere Kontrolle, schnellere Aufheizraten sowie eine geschlossene Regelkreisautomatisierung versprechen.

Wichtigste Erkenntnisse des Berichts

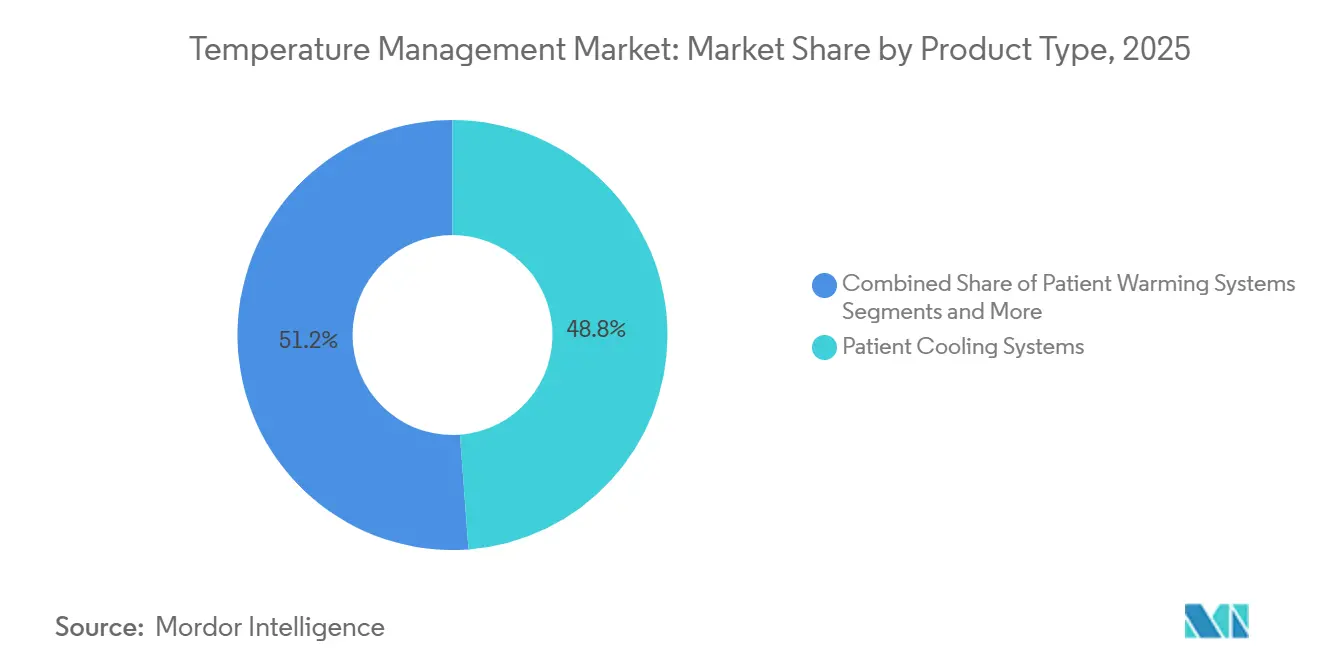

- Nach Produkttyp hielten Patientenkühlsysteme im Jahr 2025 einen Marktanteil von 48,81 % am Markt für Temperaturmanagement, während Patientenerwärmungssysteme bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

- Nach Anwendung entfiel auf die perioperative Versorgung im Jahr 2025 ein Anteil von 41,45 % an der Marktgröße für Temperaturmanagement, während die Neugeborenen- und Kinderpflege bis 2031 voraussichtlich mit einer CAGR von 5,21 % wachsen wird.

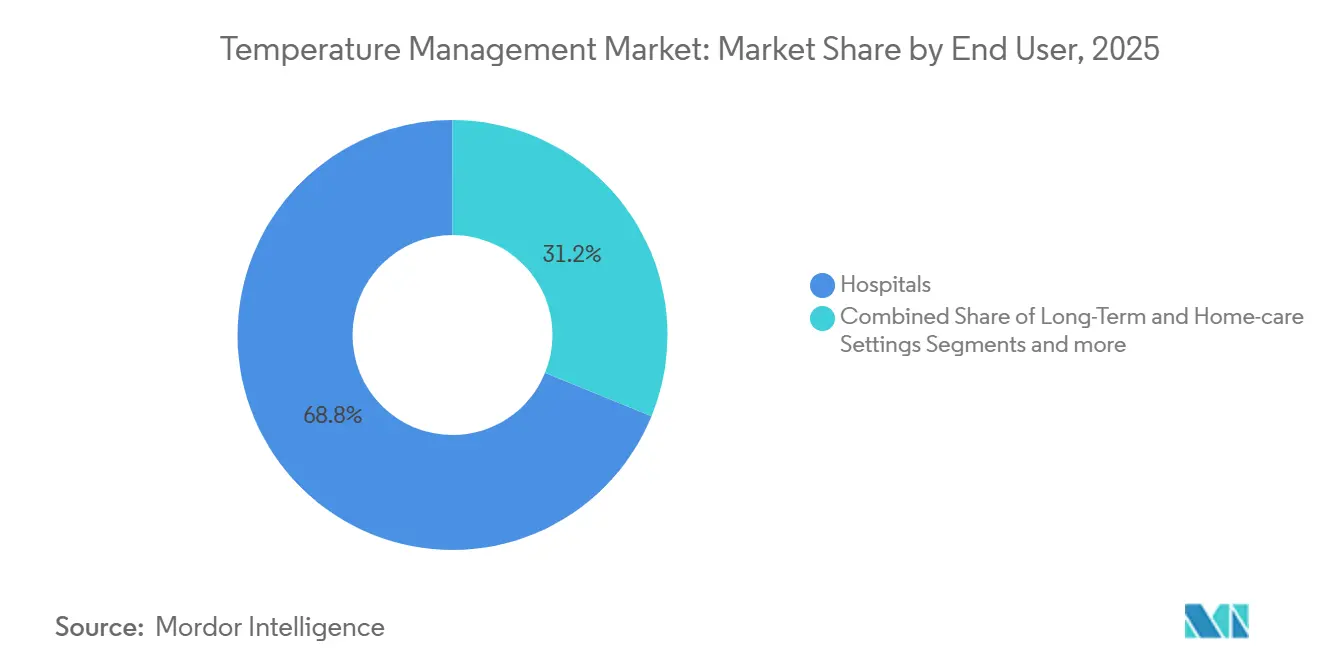

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Marktanteil von 68,83 % am Markt für Temperaturmanagement; Langzeit- und Heimversorgungseinrichtungen werden voraussichtlich die höchste CAGR von 4,98 % bis 2031 verzeichnen.

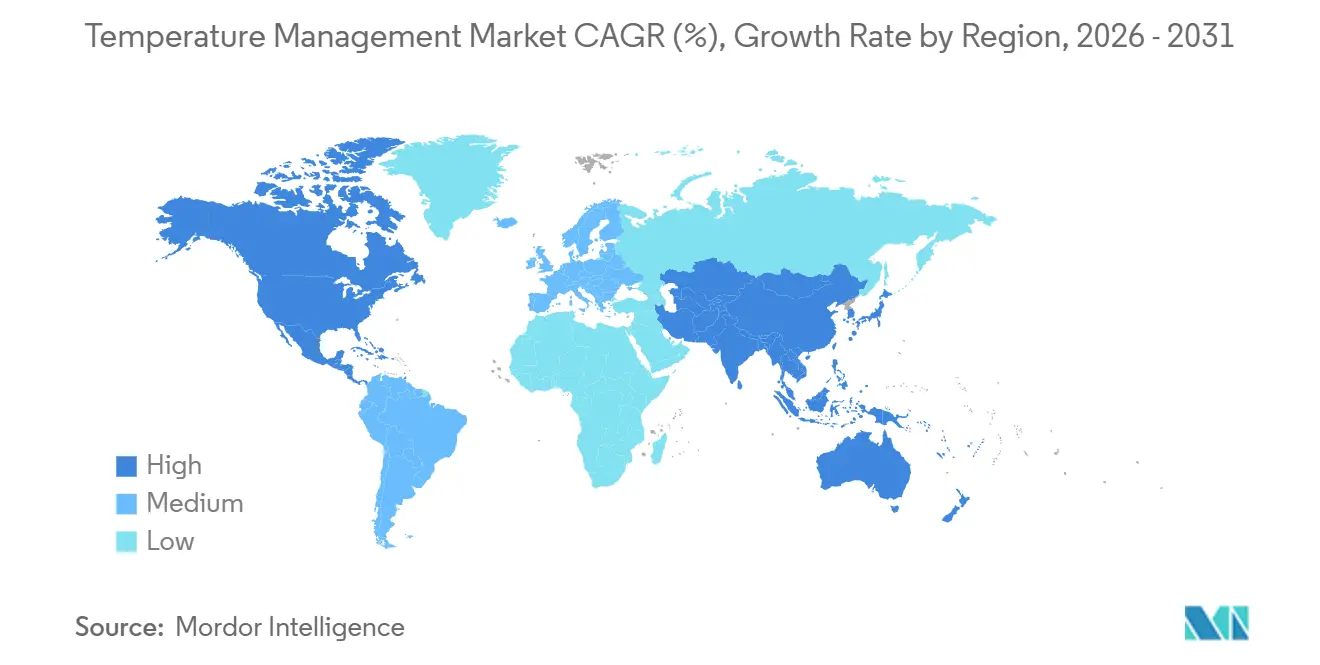

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,45 %, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 5,05 % aufweisen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Temperaturmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer und akuter Erkrankungen, die eine Temperaturkontrolle erfordern | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa aufgrund alternder Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Wachsendes globales Operationsvolumen | +0.9% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei intravaskulären und oberflächlichen Systemen | +0.8% | Nordamerika & EU (frühe Einführung), Asien-Pazifik (Diffusionsphase) | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Thermoregulation in Intensivstationen | +0.5% | Nordamerika, ausgewählte EU-Märkte (Deutschland, Vereinigtes Königreich), Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Klimawandelbedingter Anstieg von Hitzekrankheits-Notfällen | +0.4% | Global, akut im Süden der USA, im Mittelmeerraum Europas, im Nahen Osten und in Südasien | Kurzfristig (≤ 2 Jahre) |

| Tragbare TTM-Geräte für die prähospitale Versorgung / den Einsatz auf dem Schlachtfeld | +0.3% | Nordamerika (Rettungsdienste, Militär), EU (Notfalldienste), aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer und akuter Erkrankungen, die eine Temperaturkontrolle erfordern

Herz-Kreislauf-Erkrankungen, Schlaganfall und Sepsis verursachten zusammen mehr als 30 Millionen OECD-Krankenhausaufenthalte im Jahr 2025, und alle drei profitieren von einer präzisen Temperaturmodulation zur Eindämmung neurologischer Schäden, Koagulopathie oder Organversagen. Die im Jahr 2024 aktualisierten Leitlinien der American Heart Association schreiben eine Kühlung auf 32–36 °C für 24 Stunden nach einem Herzstillstand vor, um neurologische Folgeschäden zu reduzieren.[1]American Heart Association, „Leitlinien 2024 für die Versorgung nach Herzstillstand”, ahajournals.org Daten der Zentren für Seuchenkontrolle und Prävention zeigen 1,7 Millionen Sepsis-Krankenhausaufenthalte in den USA im Jahr 2024; kontrollierte Normothermie senkt die Sterblichkeit in randomisierten Studien um bis zu 12 %.[2]Zentren für Seuchenkontrolle und Prävention, „Sepsis-Krankenhausaufenthalte 2024”, cdc.gov Asien-Pazifik verzeichnet jährlich 13 Millionen neue Schlaganfälle, und eine frühe Kühlung innerhalb von 6 Stunden verbessert die 90-Tage-Ergebnisse, was Krankenhäuser dazu veranlasst, ihre Geräteflotten zu erweitern. Diese epidemiologische Welle weitet den Markt für Temperaturmanagement aus, insbesondere in neurointensivmedizinischen und Herzstillstand-Einheiten, die schnelle, servokontrollierte Systeme benötigen. Beschaffungsausschüsse berücksichtigen Belege für kürzere Intensivaufenthalte und weniger Beatmungstage, wenn eine proaktive Temperaturkontrolle eingesetzt wird.

Wachsendes globales Operationsvolumen

Weltweit erholten sich chirurgische Eingriffe auf rund 400 Millionen im Jahr 2024 und übertrafen damit das Niveau vor der Pandemie. Perioperative Hypothermie unter 36 °C tritt bei bis zu 70 % der Patienten unter Vollnarkose auf und erhöht das Infektionsrisiko, den Transfusionsbedarf und die Erholungszeiten. Die American Society of Anesthesiologists schrieb in ihrer Empfehlung von 2024 aktive Erwärmung für Eingriffe mit einer Dauer von mehr als 30 Minuten vor. Asien-Pazifik führt das Wachstum an: China führte 2024 60 Millionen stationäre Operationen durch, und Indien erweiterte seine Kapazitäten um 12 % im Jahresvergleich, als Operationssäle auf Bezirksebene eröffnet wurden. Ambulante Operationszentren in den USA verzeichneten 2024 28 Millionen Fälle und setzten Warmluft- und Leitfähigkeitsgeräte ein, um die Normen der Joint Commission zu erfüllen. Der Markt für Temperaturmanagement gewinnt an Dynamik, da bariatrische, robotergestützte und minimalinvasive Eingriffe die Operationszeit verlängern und die endogene Wärmeproduktion verringern.

Technologische Fortschritte bei intravaskulären und oberflächlichen Systemen

Das intravaskuläre Temperaturmanagement zirkuliert gekühlte oder erwärmte Kochsalzlösung durch zentralvenöse Katheter und erreicht eine Präzision von ±0,2 °C, wodurch Zittern im Vergleich zu Oberflächenpads reduziert wird. Das Thermogard XP von ZOLL, das im Januar 2024 von der FDA zugelassen wurde, vereint intravaskuläre und oberflächliche Modalitäten und führt Regelkreisalgorithmen aus, die mit ösophagealen oder Blasensonden verbunden sind. Hydrogel-Oberflächenpads passen sich nun komplexen Anatomien an und beseitigen Bedenken hinsichtlich der Kontamination durch Warmluft. Eine Studie im Journal of Neurosurgery aus dem Jahr 2024 ergab, dass intravaskuläre Kühlung die Zeit bis zur Zieltemperatur bei traumatischen Hirnverletzungen um 40 % verkürzte und die Glasgow-Scores bei der Entlassung verbesserte. Hybride Operationssäle bevorzugen Dual-Mode-Plattformen, die während kardiothorakaler Eingriffe oder der Explantation einer extrakorporalen Membranoxygenierung (ECMO) zwischen Erwärmung und Kühlung wechseln. Zukunftsorientierte Anbieter vermarkten energieeffiziente Kompressoren und leisere Pumpen, um Ausschreibungen für Investitionsgüter zu gewinnen, bei denen zunehmend die Gesamtbetriebskosten bewertet werden.

KI-gestützte prädiktive Thermoregulation in Intensivstationen

Modelle des maschinellen Lernens verarbeiten Echtzeit-Bettdaten, um die Kerntemperatur 60 Minuten im Voraus mit einem Fehler von ≤ 0,2 °C vorherzusagen, und ermöglichen es Pflegekräften, frühzeitig einzugreifen. Eine Studie in Critical Care Medicine aus dem Jahr 2024 in sechs Krankenhäusern reduzierte Fieberanfälle > 38,5 °C bei Patienten mit septischem Schock durch automatisierte Warnmeldungen um 30 %. Transformer-Netzwerke erweiterten die Vorhersage auf 4 Stunden in postoperativen Intensivstationen und senkten hypotherme Episoden in Studien aus dem Jahr 2025 um 22 %. Umsetzungshürden bestehen weiterhin: Ältere Monitore verfügen nicht über Health-Level-7-Fast-Healthcare-Interoperability-Resources-Konnektoren (HL7-FHIR), und die FDA hat noch keine maßgeschneiderten Leitlinien speziell für KI-Temperaturvorhersage-Software herausgegeben. Krankenhäuser mit interoperabler Infrastruktur betrachten prädiktive Algorithmen jedoch als einen Weg zu weniger Beatmungstagen und kürzeren Intensivaufenthalten, was inkrementelle Investitionen in unterstützende Hardware fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -0.6% | Global, akut in Schwellenmärkten und kleineren ambulanten Operationszentren | Kurzfristig (≤ 2 Jahre) |

| Produktrückrufe und Geräteausfälle | -0.4% | Nordamerika & EU (strenge Meldepflichten), Ausstrahlungseffekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zollbedingte Preisvolatilität bei Komponenten | -0.3% | Globale Lieferketten, Hersteller mit Beschaffung aus China | Kurzfristig (≤ 2 Jahre) |

| Infektionskontroll-Rechtsstreitigkeiten verlangsamen die Einführung von Warmluftgeräten | -0.2% | Nordamerika (klagehäufig), EU (regulatorische Kontrolle) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Fortschrittliche intravaskuläre Einheiten werden zwischen 25.000 und 40.000 USD angeboten, und Einwegkatheter kosten 800–1.200 USD pro Patient, was die Budgets im Rahmen der wertorientierten Vergütung belastet. Die American Hospital Association berichtete, dass 62 % der US-amerikanischen Krankenhäuser im Jahr 2024 Investitionsausgaben aufgeschoben haben, wobei Temperaturgeräte zu den zehn am häufigsten verzögerten Kategorien gehörten. Ambulante Zentren bevorzugen Warmluftdecken für 10–15 USD gegenüber kapitalintensiven Alternativen, um die Margen zu erhalten. Serviceverträge erhöhen den Kaufpreis jährlich um 8–12 % und decken Kalibrierung und Software-Patches ab. Importzölle und Währungsschwankungen erhöhen die Einstandskosten in Schwellenmärkten; ein indisches Krankenhaus, das ein System für 30.000 USD kauft, zahlt bis zu 30 % mehr an Zöllen und Logistik, was den Endpreis auf über 38.000 USD treibt. Solche wirtschaftlichen Rahmenbedingungen verlängern die Ersatzzyklen und behindern die Durchdringung in mittelgroßen Einrichtungen.[3]American Hospital Association, „Jahresumfrage 2024”, aha.org

Produktrückrufe und Geräteausfälle

Die MAUDE-Datenbank der FDA verzeichnete 2024–2025 mehr als 200 Berichte über unerwünschte Ereignisse im Zusammenhang mit Temperaturgeräten, die Überhitzung, Sensordrift und Software-Abstürze anführten. Augustine Surgical rief im Dezember 2024 Hot-Dog-Matratzen zurück, nachdem drei Verbrennungsfälle aufgetreten waren; ZOLL rief im Juni 2024 seinen Arctic Sun 5000 zurück, weil Software-Fehler bei 12 Patienten zu unbeabsichtigtem Wiedererwärmen geführt hatten. Rückrufe fördern die Skepsis der Kliniker, lösen Beschaffungsmoratorien aus und setzen Hersteller Haftungsrisiken aus. Eine im Jahr 2024 eingereichte Sammelklage behauptet, dass Warmluft-Systeme sterile Felder beeinträchtigen, obwohl die Beweisaufnahme noch andauert. Beschaffungsteams diversifizieren nun ihre Lieferantenpanels und bevorzugen Dual-Mode-Systeme mit eingebauter Redundanz, was den Wettbewerbsanteil im Markt für Temperaturmanagement neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erwärmungssysteme übertreffen Kühlsysteme trotz kleinerer Basis**

Patientenerwärmungssysteme, angetrieben durch die perioperative Erholung und aktualisierte Mandate der American Society of Anesthesiologists, werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,12 % wachsen. Warmlufterwärmung behält die Führung aufgrund von Einwegartikeln für 10–15 USD und schneller Einsatzbereitschaft, doch Infektionskontrollbedenken in orthopädischen und kardialen Operationssälen fördern die Nutzung von Leitfähigkeitsdecken. Blut- und Infusionslösungswärmer gewinnen in Traumazentren an Bedeutung, wo die schnelle Transfusion von kaltem Blut das Risiko einer Koagulopathie birgt. Die Marktgröße für Temperaturmanagement bei Erwärmungsgeräten wird bis 2031 voraussichtlich 1,95 Milliarden USD erreichen, doch Dual-Mode-Innovatoren bedrohen Warmluft-Marktführer mit integrierter Präzision und reduzierter Luftpartikelbelastung. Zubehör und Verbrauchsmaterialien dominieren den wiederkehrenden Umsatz und binden Einrichtungen an Einzellieferanten-Serviceverträge, die den Lebenszeitwert steigern.

Patientenkühlsysteme halten weiterhin 48,81 % des Umsatzes von 2025, sehen sich jedoch Gegenwind durch jüngste Rückrufe und Budgetprüfungen bei Investitionsgütern ausgesetzt. Oberflächliche Gelpad-Systeme bleiben Standardausstattung auf Intensivstationen für das Fiebermanagement, während intravaskuläre Katheter neurologische und Herzstillstand-Protokolle abdecken, die eine Kontrolle von ±0,2 °C erfordern. Der Marktanteil für Temperaturmanagement bei oberflächlicher Kühlung wird bis 2031 voraussichtlich um 2 Prozentpunkte sinken, da sich Dual-Mode-Plattformen verbreiten. Verdunstungseinheiten erfahren erneutes Interesse als Notaufnahme-Bestand für Hitzschlag-Spitzen, die von den Zentren für Seuchenkontrolle und Prävention dokumentiert wurden. Integrierte Dual-Mode-Designs, wie das Thermogard XP, erschließen Nischen in Hybridräumen, in denen Aortenbogenreparaturen zwischen tiefer Hypothermie und schnellem Wiedererwärmen wechseln.

Nach Anwendung: Neugeborenenversorgung steigt aufgrund des WHO-Mandats

Die Neugeborenen- und Kinderpflege führt das Wachstum mit einer CAGR von 5,21 % an, gestützt auf die WHO-Leitlinien von 2024, die eine Kühlung auf 33,5 °C bei hypoxisch-ischämischer Enzephalopathie innerhalb von 6 Stunden nach der Geburt fördern. Cochrane-Belege zeigen einen Rückgang der Sterblichkeit oder schweren Behinderung um 75 %, was Krankenhäuser dazu veranlasst, servokontrollierte Decken und Mützen zu installieren. Die Marktgröße für Temperaturmanagement in neonatalen Anwendungen wird voraussichtlich von 420 Millionen USD im Jahr 2026 auf 540 Millionen USD im Jahr 2031 steigen. Schwellenmärkte tragen inkrementelles Volumen bei, da philanthropische Finanzierung Bezirkskrankenhäuser ausstattet. Spezialisierte Einwegartikel für Frühgeborene mit niedrigem Geburtsgewicht tragen zu attraktiven Margen bei.

Die perioperative Versorgung mit einem Anteil von 41,45 % im Jahr 2025 bleibt die größte Anwendung nach installierter Basis. Die Umsetzung von Joint-Commission-Audits drängt Einrichtungen dazu, Kerntemperaturen alle 15 Minuten zu dokumentieren, was eine hohe Akzeptanz aktiver Erwärmung sicherstellt. Herzstillstand & Intensivpflege ist stabil, doch die Einführung intravaskulärer Kühlung breitet sich von tertiären Zentren auf regionale Krankenhäuser aus, da die Belege für neurologische Vorteile reifen. Neurologie & Schlaganfall-Anwendungen wachsen in Asien-Pazifik, unterstützt durch nationale Subventionen für Schlaganfallzentren. Der Bereich „Sonstige” – Verbrennungsstationen, Transplantationsteams, militärisches Trauma – wächst moderat, insbesondere da tragbare Wärmedecken zum Standard in Massenanfall-Kits werden.

Nach Endnutzer: Heimversorgung gewinnt an Bedeutung durch Erstattungsverschiebungen

Krankenhäuser kontrollierten 68,83 % des Umsatzes von 2025, doch wertorientierte Versorgungsanreize beschleunigen Verlegungen in Intermediate-Care-Einheiten und die häusliche Erholung. Ambulante Operationszentren, die 2024 28 Millionen US-amerikanische Eingriffe durchführten, setzen kostengünstige Warmluftdecken ein, um wettbewerbsfähig zu bleiben. Langzeit- und Heimversorgungseinrichtungen wachsen am schnellsten mit einer CAGR von 4,98 %; Medicare-Advantage-Pläne erstatten Einweg-Leitfähigkeitsdecken in Kombination mit cloudvernetzten Sensoren, die Kliniker bei Hypothermie alarmieren. Der Marktanteil für Temperaturmanagement im Heimbereich wird bis 2031 voraussichtlich von 3 % auf 6 % des globalen Umsatzes steigen. Militär- und Katastrophenschutznutzer tragen inkrementelles Wachstum durch Verträge für robuste, batteriebetriebene Kühler und Wärmer bei.

Fernüberwachungs-Pilotprojekte im Jahr 2024 belegten 18 % weniger 30-Tage-Wiederaufnahmen bei orthopädischen Patienten, die mit tragbaren Wärmern und Bluetooth-Thermometern entlassen wurden. Die Entwurfsleitlinien der FDA für Software als Medizinprodukt für den Heimgebrauch erleichterten die regulatorischen Wege Ende 2024 und weckten das Interesse von Start-ups an App-basierten Plattformen. Langzeitpflegeeinrichtungen setzen Leitfähigkeitsdecken ein, um thermoregulatorische Defizite älterer Menschen auszugleichen und hypothermiebedingte Stürze zu reduzieren, was eine stetige Nachfrage unterstützt.

Geografische Analyse

Nordamerika behielt 41,45 % des Umsatzes von 2025 und wurde durch 50 Millionen chirurgische Eingriffe und eine frühe KI-Einführung in akademischen Intensivstationen gestützt. Der Anstieg von Hitzekrankheiten durch die Zentren für Seuchenkontrolle und Prävention hat Notaufnahmen dazu veranlasst, tragbare Kühlgeräte zu beschaffen, was den Markt für Temperaturmanagement vergrößert. Geräterückrufe haben die Beschaffungsdiversifizierung erzwungen, was mittelgroßen Anbietern zugutekam und Krankenhäuser dazu veranlasste, Dual-Source-Verträge auszuhandeln. Kanada finanziert therapeutische Hypothermie aus Provinzbudgets, während Mexikos private Klinikketten Dual-Mode-Systeme in neue Hybridoperationssäle integrieren.

Asien-Pazifik verzeichnet die höchste regionale CAGR von 5,05 % für 2026–2031. Chinas Gesundheitsausgaben von 1,55 Billionen CNY sehen 1.000 Kreiskrankenhäuser für chirurgische Aufrüstungen vor, die jeweils perioperative Temperaturkontrollgeräte vorschreiben. Indiens Bezirkskrankenhaus-Expansion fördert den Kauf von Warmluftdecken, und private Klinikketten investieren in intravaskuläre Kühlung für neurointensivmedizinische Zentren. Japans alternde Bevölkerung erhöht die Nachfrage nach Schlaganfallkühlung, unterstützt durch Erstattungscodes von 2024. Südkorea nutzt Subventionen für inländische Start-ups, die KI-integrierte Plattformen entwickeln. Australiens Buschbrandsaisons erhöhen die Beschaffung tragbarer Kühleinheiten für die Notaufnahme-Kapazitätserweiterung.

Europa hält einen bedeutenden Anteil trotz der Übergangskosten der Medizinprodukteverordnung (MDR). Die Diagnosis-Related-Group-Codes in Deutschland schaffen Anreize für therapeutische Hypothermie nach Herzstillstand. Die Netto-Null-Beschaffungspolitik des NHS England bevorzugt energieeffiziente Leitfähigkeitsgeräte und verschiebt den Marktanteil weg von hochleistungs-Warmluft-Systemen. Hitzewellen-Sterblichkeit in Italien und Spanien katalysiert Großbestellungen für mobile Kühlung. Compliance-Hürden unter der MDR haben die Markteinführung kleiner Unternehmen verzögert und den Anteil bei MDR-konformen Marktführern konsolidiert.

Der Nahe Osten & Afrika profitiert von Mega-Krankenhausprojekten im Rahmen von Saudi Vision 2030 und der UAE Health Strategy 2025, wobei jedes Intensivbett mit integrierten Temperaturmanagementsystemen budgetiert ist. Feldkrankenhäuser in Golfstaaten umfassen nun industrielle Verdunstungskühler für Massenanfall-Ereignisse bei Hitzschlag. Südafrika schreibt neonatale Kühlgeräte aus, um Geburtsasphyxie-Todesfälle zu reduzieren. Südamerika verzeichnet stetiges Wachstum, da Brasiliens SUS perioperative Erwärmungsaufrüstungen finanziert und Argentiniens privates Netzwerk eine Akkreditierung anstrebt.

Regulatorisches Umfeld

Temperaturmanagementgeräte werden hauptsächlich als Medizinprodukte über risikobasierte Zulassungswege reguliert, die elektrische Sicherheit, Softwarevalidierung und klinische Leistungsnachweise abdecken. Die Anforderungen nach Markteinführung nehmen ebenfalls zu, als Reaktion auf jüngste Vorkommnisse und Rückrufaktivitäten in dieser Kategorie. In den Vereinigten Staaten hat die FDA im Februar 2026 die Quality Management System Regulation (QMSR) eingeführt, wodurch die Anforderungen an Qualitätsmanagementsysteme stärker an ISO 13485:2016 angeglichen wurden und der Schwerpunkt auf Lebenszykluskontrollen für Designänderungen und Software-Updates gelegt wird, die bei geschlossenen Temperaturregelungsplattformen üblich sind.

Die geräteschutzspezifische Klassifizierung und die Anerkennung von Normen verschärfen weiterhin die Compliance-Basis. Im April 2026 hat die FDA die Klassifizierung von Systemen zur Messung der Hirntemperatur als Klasse-II-Geräte gemäß 21 CFR 882.1565 mit besonderen Kontrollen für In-vivo-Leistungsprüfungen, elektrische und thermische Sicherheitsprüfungen sowie Validierung von Softwarealgorithmen finalisiert, was den umfassenderen Trend zu expliziteren Nachweispaketen für neuartige temperaturbezogene Systeme verstärkt. Getrennt davon hat die FDA im Juni 2025 21 CFR 880.2910 aktualisiert, um die Ausnahmebedingungen für bestimmte klinische elektronische Thermometer zu klären und Hersteller auf anerkannte Normen zu verweisen (zum Beispiel ISO 80601-2-56 und ASTM E1965/E1112). Die Behörde erkennt weiterhin IEC 80601-2-59 (Edition 2.1) für Thermografiegeräte zur Fieberscreening-Temperaturmessung an, mit einem Übergangszeitplan bis 2028. In Europa bleibt die EU-MDR 2017/745 der maßgebliche Rahmen, und Team-NB hat im April 2025 die Leitlinien zur technischen Dokumentation aktualisiert, wodurch die Dokumentations- und laufende Nutzen-Risiko-Bewertungslast erhöht wurde, die kleinere Anbieter als Hindernis für die Aufrechterhaltung oder Erweiterung von CE-gekennzeichneten Portfolios anführen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette im Temperaturmanagement umfasst Komponenten- und Sensorlieferanten (Temperatursensoren, Steuerungselektronik, Kompressoren oder thermoelektrische Elemente, Kathetermaterialien und Pad-Materialien), Geräte-OEMs (Patientenwärmesysteme, Kühlsysteme und integrierte Dual-Mode-Plattformen), Sterilisations- und Verpackungspartner sowie den nachgelagerten Vertrieb über Direktverkaufsteams für Krankenhäuser und spezialisierte Medizinprodukte-Distributoren, die Krankenhäuser, ambulante Operationszentren und Rettungsdienste bedienen. Zubehör und Verbrauchsmaterialien (Decken, Pads, Sonden, Schlauchsets und intravaskuläre Katheter) bilden eine große wiederkehrende Umsatzschicht. Lieferantenqualifizierung, klinische Protokolle und Serviceverträge erzeugen Wechselbarrieren und konzentrieren die Beschaffung auf vertraglich gebundene Lieferkanäle.

Die operative Leistung wird durch Qualitäts- und Rückverfolgbarkeitsanforderungen sowie durch die Versorgungskontinuität bei speziellen Bauteilen geprägt. Regulatorisch bedingte Aktualisierungen der Qualitätsmanagementsysteme, einschließlich der FDA-QMSR-Umsetzung im Jahr 2026 und laufender EU-MDR-Audits, erhöhen die Dokumentations- und Lieferantenüberwachungsanforderungen über Design, Fertigung und Änderungskontrolle nach Markteinführung hinweg. Jüngste Rückrufaktivitäten in dieser Kategorie haben Anbieter außerdem dazu veranlasst, zugelassene Lieferanten zu diversifizieren und die Eingangsprüfung sowie die Governance von Software-Updates zu verschärfen. In Bezug auf die Logistik verstärken breitere Themen zur Fragilität medizinischer Lieferketten, wie sie von Organisationen wie der OECD beschrieben werden, einschließlich der Anfälligkeit durch Just-in-Time-Beschaffung und begrenzter Lagerkapazität, die Notwendigkeit widerstandsfähiger Bestände an Verbrauchsmaterialien und kritischen Ersatzteilen, um Ausfallzeiten im OP und auf der Intensivstation bei Engpässen zu begrenzen.

Wettbewerbslandschaft

Medtronic bündelt Wärmedecken mit Patientenmonitoren, während ZOLL das Thermogard XP als Dual-Mode-Premium-Alternative positioniert. Die Übernahme von Cincinnati Sub-Zero durch Gentherm im Jahr 2016 integrierte Blanketrol-Kühler in ein breiteres Produktportfolio, und die Übernahme von Smiths Medical durch ICU Medical für 2,4 Milliarden USD fügte Level-1-Wärmer und Temperatursonden hinzu. Aufstrebende Unternehmen wie Belmont Medical Technologies und The 37Company fordern Marktführer mit modularen Systemen heraus, die 15–20 % günstiger sind und durch Cloud-Analyse-Dashboards unterstützt werden.

Regulatorische Dynamiken prägen die Strategie. EU-MDR-Compliance-Kosten drängen kleinere Akteure zur Partnerschaft oder zum Rückzug aus Europa. US-Zollerhöhungen auf chinesische Teile treiben die Nearshore-Produktion voran. Energieeffizienz-Bewertungen in NHS-Ausschreibungen im Vereinigten Königreich begünstigen Leitfähigkeitslösungen und veranlassen zur Neugestaltung von Warmluftgebläsen. KI-gestützte prädiktive Module stellen weißen Fleck dar; kein Gerätehersteller vermarktet bislang einen von der FDA zugelassenen Vorhersagealgorithmus trotz vielversprechender Studien. Rückrufe von Warmluft- und Kühlsystemen verschieben die Präferenz hin zu Leitfähigkeitsdecken und intravaskulären Kathetern und verändern die Kaufkriterien zugunsten bewährter Sicherheitsnachweise.

Die Widerstandsfähigkeit der Lieferkette steht in den Roadmaps für 2025–2026 im Vordergrund. ZOLL erweiterte eine Leiterplattenfertigungsanlage in Texas, um das Zollrisiko abzusichern, während Gentherm in eine Katheteranlage in Ohio investierte. Anbieter verfolgen Ökosystem-Bindung: Investitionsgüter werden vorab vergünstigt angeboten, ausgeglichen durch margenstarke Verbrauchsmaterialien im Rahmen mehrjähriger Vereinbarungen. Krankenhäuser wägen Interoperabilität, Lebenszykluskosten und Energieverbrauch neben Präzision ab und festigen damit ein differenziertes Wettbewerbsumfeld.

Marktführer in der Branche für Temperaturmanagement

Becton, Dickinson and Company

Medtronic PLC

Stryker Corporation

Drägerwerk AG & Co. KGaA

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiraum entsteht im Bereich Portabilität und früherer Einleitung der Kühlung, insbesondere für den Neuroschutz, bei dem Minuten bei außerklinischem Herzstillstand und Notfallversorgung entscheidend sind. Die klinische Forschung im Jahr 2026 unterstützte diese Richtung: Die randomisierte Pilotstudie PRINCESS2 berichtete über die tragbare trans-nasale Verdunstungskühlung, die vor Ort zur selektiven Gehirnkühlung bei außerklinischem Herzstillstand eingesetzt wurde, und eine erste Studie am Menschen bewertete ein nicht-invasives intranasales Temperaturmodulationsgerät bei wachen Freiwilligen und zeigte in einer kleinen Kohorte eine Kernkühlung ohne Kältezittern oder Sedierung. Diese Nachweise deuten auf eine kommerzielle Differenzierung für Hersteller hin, die kompakte Systeme mit einfachen Arbeitsabläufen, Batteriebetrieb und robusten Schulungs- und Servicemodellen für Rettungsdienste und Notaufnahmen anbieten können.

Ein zweites Chancenfeld ist die geschlossene Automatisierung, die manuelle Temperaturkontrollen reduziert und zur Minderung der perioperativen Hypothermie beiträgt, im Einklang mit strengeren Krankenhausnormen zu Dokumentation und Protokolleinhaltung. Im März 2026 wurden klinische Ergebnisse für intelligente geschlossene Wärmesysteme veröffentlicht, die drahtlose Sensoren mit Heizgeräten integrieren und im Vergleich zu konventionellen Methoden bei der videoassistierten thorakoskopischen Chirurgie eine verbesserte Prävention perioperativer Hypothermie zeigten, was die Nachfrage nach integrierten Überwachungs- und Gerätesteuerungsfähigkeiten verstärkt. Die regulatorische Struktur prägt ebenfalls die Entwicklungs-Roadmap: Die FDA-Produktklassifizierung für thermoregulierende Systeme (zum Beispiel Klasse II unter dem Produktcode NZE) und die zunehmenden Erwartungen an die Softwarevalidierung, verstärkt durch die FDA-Klasse-II-Klassifizierung von Systemen zur Messung der Hirntemperatur im April 2026, erhöhen die Anforderungen an algorithmengesteuerte Plattformen. Dies schafft Raum für Anbieter, die Softwarelebenszyklusprozesse unter QMSR industrialisieren und MDR-konforme technische Dokumentationen für globale Implementierungen aufrechterhalten können.

Aktuelle Branchenentwicklungen

- Februar 2026: TSC Life erhielt die FDA-Zulassung für die pädiatrische Anwendung seines Blut- und Flüssigkeitswärmers Fluido Compact in den Vereinigten Staaten und Kanada. Die erweiterte Zulassung stärkt die Position des Unternehmens in pädiatrischen perioperativen und intensivmedizinischen Wärmeworkflows, bei denen validierte Leistungs- und Sicherheitsangaben den Zugang zu Formularien und Ausschreibungsergebnisse beeinflussen.

- Juli 2025: 3T Medical Systems schloss die Übernahme der Produktlinie Altrix Precision Temperature Management System von Stryker ab. Der Deal konsolidierte das Eigentum an einer etablierten Plattform unter einem Spezialisten, veränderte die Wettbewerbspositionierung und verschaffte 3T Medical Systems einen schnelleren Weg zur Skalierung durch eine erworbene installierte Basis und Produkt-Roadmap.

- Januar 2025: TSC Life übernahm die direkte Verwaltung und den Vertrieb seines Mistral-Air-Portfolios in den Vereinigten Staaten und trennte sich dabei von Stryker als Vertriebspartner. Der Übergang zu einem direkten Vertriebsmodell erhöhte die Kontrolle über Preisgestaltung, Servicereaktionsfähigkeit und Kundenbeziehungen in einem Segment, in dem Servicevertragsverhältnisse und der Absatz von Verbrauchsmaterialien den Lebenszeitwert von Kundenkonten erheblich beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Temperaturmanagement Medizinprodukte und zugehörige Verbrauchsmaterialien, die zur Erwärmung oder Kühlung von Patienten in der klinischen Versorgung eingesetzt werden, damit die Körpertemperatur während der Behandlung aufrechterhalten oder gezielt angepasst werden kann.

Ausschlüsse aus dem Anwendungsbereich: Nicht-medizinische thermische Steuerung in den Bereichen Automobil, Elektronik, Gebäude-HLK, Kühlkettenlogistik und industrielle Prozesstemperaturregelung ist ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Patientenerwärmungssysteme

- Warmlufterwärmungsgeräte

- Leitfähigkeits- / Widerstandserwärmungsgeräte

- Blut- und Infusionslösungswärmer

- Integrierte Dual-Mode-Systeme

- Patientenkühlsysteme

- Oberflächliche Kühlgeräte

- Intravaskuläre Kühlsysteme

- Verdunstungs- / Luftkühlsysteme

- Zubehör & Verbrauchsmaterialien

- Patientenerwärmungssysteme

- Nach Anwendung

- Perioperative Versorgung

- Herzstillstand & Intensivpflege

- Neurologie & Schlaganfall

- Neugeborenen- und Kinderpflege

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Langzeit- und Heimversorgungseinrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer sauberen Faktenbasis zu Verfahrensvolumina, Versorgungsumgebungen und Signalen zur Geräteakzeptanz, die die Nachfrage nach Wärme- und Kühllösungen prägen. Wir verwenden in der Regel öffentliche Quellen wie das US CDC für Krankenhaus- und klinische Statistiken, die Datenbanken der US-amerikanischen FDA für Gerätezulassungen und Sicherheitsmitteilungen, WHO-Gesundheitsdatensätze für systemweite Indikatoren sowie OECD-Gesundheitsstatistiken für den Nutzungskontext.

Um das Modell fundiert zu halten, prüfen wir auch Unternehmensberichte und Investorenpräsentationen hinsichtlich der Produktmix-Sprache sowie Veröffentlichungen medizinischer Fachgesellschaften und Krankenhausverbände zu Praxismustern rund um perioperative Erwärmung und intensivmedizinische Kühlung. An einigen Stellen ergänzen wir dies durch kostenpflichtige Abonnements, die bei Unternehmensfinanzdaten und -informationen helfen, sowie Patentdatenbanken, um zu verfolgen, wo sich Innovation konzentriert. Die hier aufgeführten Quellen sind exemplarisch, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, zu bestätigen, wie Produkte tatsächlich in Operationssälen, Intensivstationen und der neonatalen Versorgung eingesetzt werden, und um Annahmen zu durchschnittlichen Verkaufspreisen, Verbrauchsmaterial-Anbindungsraten und Austauschzyklen zu überprüfen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren und krankenhausseitigen Interessengruppen in wichtigen Regionen, damit regionale Praxisunterschiede und Beschaffungsrealitäten in der abschließenden Betrachtung berücksichtigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | APAC: 45% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 39% | EMEA: 30% |

| Kleinere Akteure: 14% | Manager: 47% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung wird zunächst mit einem Top-down-Ansatz erstellt, bei dem Verfahrens- und Patientenvolumensignale in einen adressierbaren Nachfragepool für Wärme- und Kühllösungen in den wichtigsten Krankenhausabteilungen umgesetzt werden. Das Modell verwendet anschließend selektive Bottom-up-Annäherungen, wie z. B. stichprobenartige Preisgestaltung nach Produktkategorie, typische Zubehör- und Verbrauchsmaterialnutzung pro Fall und Kanal-Feedback zum Mix, wobei die Gesamtwerte angepasst werden, wenn die Zahlen nicht übereinstimmen.

Zu den in das Marktmodell einfließenden Inputs gehören Indikatoren wie chirurgische und perioperative Fallvolumina, die Behandlungsintensität in der Intensivmedizin und nach Herzstillstand, die Aktivität auf neonatalen Intensivstationen, der Zeitpunkt des Austauschs der installierten Basis sowie beobachtete Preisentwicklungen bei Investitionsgütern und Verbrauchsmaterialien. Prognosen werden mittels Szenarioanalyse erstellt, da sich Akzeptanz und Nutzung mit den Budgetzyklen der Krankenhäuser und Veränderungen in der klinischen Praxis verschieben können, und diese Szenarien werden an die regionalen Erwartungen der Befragten angeglichen. Wo direkte Volumensignale schwach sind, werden Lücken mittels Proxy-Nutzungsraten geschlossen, die gegen das Beschaffungsverhalten und die erwartete Aufteilung zwischen Wärmesystemen, Kühlsystemen und zugehörigen Verbrauchsmaterialien geprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Nachfragesignale überprüft, unter anderem, ob die implizierten Stückzahlen im Verhältnis zu den Verfahrenszahlen sinnvoll sind und ob die Preisannahmen mit den jüngsten Beschaffungsrückmeldungen übereinstimmen. Abweichungen werden in mehreren Schritten überprüft, und wenn eine Region oder Kategorie einen ungewöhnlichen Sprung aufweist, überprüfen wir die Treiber erneut und nehmen bei Bedarf erneut Kontakt zu Quellen auf, um zu bestätigen, was sich geändert hat.

Der Bericht wird jährlich aktualisiert, und Zwischenanpassungen erfolgen, wenn wesentliche Ereignisse eintreten, wie z. B. bedeutende regulatorische Maßnahmen, Produktrückrufe oder starke Veränderungen bei den Investitionsausgaben von Krankenhäusern. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten und nicht eine ältere Momentaufnahme.

Vergleich der Marktgröße für Temperaturmanagement von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Temperaturmanagement variieren häufig, selbst wenn das Thema identisch klingt, da Analysten nicht immer dieselben Produkte, Versorgungsumgebungen und Umsatzkomponenten berücksichtigen. Unterschiede ergeben sich auch daraus, wie Verfahrensvolumina in Gerätenachfrage umgerechnet werden, wie Verbrauchsmaterialien behandelt werden und wie Währungstiming und Inflation gehandhabt werden.

Verfahrensvolumenprüfungen und Kreuzvalidierung anhand der Nutzung in Operationssälen, Intensivstationen und neonataler Versorgung sind der Nachweis, der die Schätzung von Mordor Intelligence auf Patientenwärmesysteme, Patientenkühlsysteme sowie Zubehör und Verbrauchsmaterialien verankert, die in der Krankenhausversorgung eingesetzt werden. Ein weiterer häufiger Treiber für Abweichungen ist der Umsatzumfang, da einige Quellen Dienstleistungen oder Überwachungsumsätze hinzufügen, während andere eine schnellere Akzeptanz annehmen, ohne diese mit Austauschzyklen und Verbrauchsmaterial-Anbindungsraten abzugleichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,33 Mrd. USD (2026) | |

| Globaler Marktbericht A | 3,02 Mrd. USD (2025) | Verwendet eine Umsatzbetrachtung ab Werk und kann verwandte Dienstleistungs- und Überwachungsumsätze einbeziehen, was die Gesamtwerte im Vergleich zu einem an der Krankenhausnutzung orientierten Nachfrageaufbau für Geräte und Verbrauchsmaterialien verschiebt. |

| Marktanalyseunternehmen B | 3,11 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen höheren Wachstumspfad, mit begrenzter Sichtbarkeit darüber, wie Verfahrensvolumina, Austauschzeitpunkte und Verbrauchsmaterial-Anbindungsraten die kurzfristige Expansion einschränken. |

Über die drei Zahlen hinweg erklärt sich die Spanne größtenteils durch Unterschiede im Umfang und darin, wie Nachfrage in Wert umgerechnet wird, nicht durch Rechenfehler. Wenn das Produktset, die Abdeckung der Versorgungsumgebungen sowie die Preis- und Volumeneingaben explizit gemacht werden, wird die Marktgröße leichter überprüfbar und jährlich aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Temperaturmanagement im Jahr 2026?

Die Größe des Marktes für Temperaturmanagement erreichte im Jahr 2026 3,33 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 3,89 % wachsen.

Welches Produktsegment wächst bis 2031 am schnellsten?

Patientenerwärmungssysteme führen das Wachstum mit einer prognostizierten CAGR von 5,12 % an, was das erneuerte perioperative Volumen und strengere Normothermie-Leitlinien widerspiegelt.

Warum gewinnt das neonatale Temperaturmanagement an Aufmerksamkeit?

Die WHO-Leitlinien von 2024 schreiben therapeutische Hypothermie bei moderater bis schwerer neonataler Enzephalopathie vor, was die Nachfrage nach servokontrollierten Decken und Mützen steigert und eine CAGR von 5,21 % in neonatalen und pädiatrischen Anwendungen antreibt.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird voraussichtlich eine CAGR von 5,05 % verzeichnen, angetrieben durch Chinas Investitionen in die Gesundheitsinfrastruktur und Indiens wachsende chirurgische Kapazitäten.

Was treibt die Nachfrage nach tragbaren Kühlgeräten an?

Zunehmende Hitzewellen haben Hitzschlag-Notfälle eskalieren lassen und Notaufnahmen sowie Feldkrankenhäuser dazu veranlasst, schnelle Kühlsysteme zu beschaffen, die die Kerntemperatur innerhalb von 30 Minuten unter 39 °C senken können.

Wie konzentriert ist die Anbieterstruktur?

Die fünf größten Akteure halten etwa 45–50 % des Umsatzes, was auf eine moderate Konzentration mit Raum für regionale Spezialisten und KI-zentrierte Neueinsteiger hindeutet.

Seite zuletzt aktualisiert am: